Форма ведомости начисления заработной платы. Ведомость на выдачу зарплаты бланк, порядок и образец заполнения

Расчетная ведомость Т-51 - образец заполнения на предприятии используется для проведения расчета оплаты труда. Используется унифицированная форма под номером Т-51. Данный первичный документ достаточно удобен в использовании на больших предприятиях, где есть большой штат работников. Расчетная ведомость обязательно заполняется бухгалтером по зарплате, в функции которого входит начисление зарплаты работникам предприятия. В этом документе находятся все данные относительно всех начислений, которые были удержаны из зарплаты работников. Для каждого сотрудника отводится отдельная строка.

Расчетная ведомость Т-51 имеет определенные отличия от расчетно-платежной, такие:

Форма Т-51 не имеет своего лицевого счета по форме Т-54, в свою очередь Т-49 ведомости составляется согласно данным Т-54 формы.

По своему функциональному назначению: расчетную ведомость используют только для расчета зарплаты сотрудников. Расчетно-платежная используется для расчета, а также для выплаты зарплаты работника.

Расчетную ведомость составляют в бухгалтерии только в одном экземпляре.

Титульный лист должен содержать название предприятия (указывается полное название, или может быть сокращенное название, необходимо указать согласно уставным документам), идентификационный код предприятия (ОКПО), его структурное подразделение (торговая точка, цен, если нет такого, тол нужно поставить прочерк в этой строке). После этого указывают номер, дату, когда была составлена расчетная ведомость, отчетный период (указывают, как правило, с первого числа месяца включая последнее число).

Что касается табличной части второй стороны ведомости Т-51, эта сторона схожа с аналогичной табличной частью Т-49. Нет только раздела «Деньги получил». В ведомости последняя строчка выступает итоговой. В этой строке подсчитывается общая сумма всех граф. На основании этих же данных формируют Т-53. Где итоговая сумма графы 18 «к выплате» обязательно должна равняться общей сумме по строке расчетно-платежной ведомости «Сумма».

Зарплата по расчетной ведомости начисляется исходя из данных необходимых документов, где отражается учет времени, которое сотрудник отработал, а также учет выработки.

С обратной стороны ведомости находится таблица, где в ее составе можно увидеть восемнадцать граф, количество строк напрямую зависит от количества работников. Под каждой графой ведомости суммируется итоговая цифра по всем начислениям. Все суммы начислений и удержаний, должны быть указаны в ведомости Т-51 обязательно в рублях, копейках.

Стоит отметить, что расчетная ведомость обязательно заверяется подписью составляющего ее лица, а также она должна храниться в архиве предприятия на протяжении пяти лет.

На тех предприятиях, где используется автоматизированная система учета, состав, расположение реквизитов обязательно определяются согласно выбранной предприятием системы обработки информации. Компьютерный вариант ведомости должен содержать пункты, реквизиты формы Т-51, которая была установлена.

В ведомости в конце окончания срока выплат (согласно новым правилам данный срок составляет 5 рабочих дней) возле фамилии каждого работника, который не получил зарплату, необходимо проставить отметку «депонировано». При необходимости в примечании нужно указать номер документа. В обязательном порядке необходимо заполнить все поля и графы ведомости, так как если информация отсутствует, то нужно поставить в соответствующем поле прочерк.

Расчетная ведомость Т-51 - образец заполнения должна заполняться при осуществлении расчета и начислении зарплаты работникам предприятия.

С наемными сотрудниками, требуется ведение определенной документации по начислению и выдаче заработной платы. Расчетно-платежная ведомость – это наиболее востребованный документ для фиксирования заработной платы на многих предприятиях. Рассмотрим детально специфику ведомости и виды бланков, которые будет использовать ваш бухгалтер.

Виды ведомостей для начисления и выплаты зарплаты

Каждое предприятие или ИП могут самостоятельно выбрать документ, который станет основным в вопросе денежных отношений с работником. Чтобы выдать сотруднику деньги, сначала необходимо сделать начисление на бумаге. Некоторые работодатели предпочитают составлять отдельную ведомость на каждого сотрудника, чтобы сохранить коммерческую тайну о денежном вознаграждении каждого работника. Это необходимо для того, чтобы не возникало разногласий в коллективе.

Но оформление индивидуальной ведомости по заработной плате – это трудоемко и затратно, потому что для отчетности перед проверяющими инстанциями каждый документ должен быть приложен в отчет не в электронном виде, а в бумажном. Вот и представьте, сколько средств вам придется потратить, чтобы только начислить зарплату для каждого работника. Также стоит учесть отпускные, авансы и .

Чтобы выдать сотруднику деньги, сначала необходимо сделать начисление на бумаге.

Поэтому были приняты общие ведомости по заработной плате. Отличие лишь в форме, которую использует предприятие:

- Ведомость для начисления на всех сотрудников.

- Ведомость для выдачи заработной платы на всех сотрудников.

- Унифицированный бланк, где одновременно производится расчет и выдача денег.

Какую форму выбрать, решать вам.

Классификация ведомостей по заработной плате

Необходимо различать несколько видов бланков, которые отражают разные операции бухгалтера. Это может быть ведомость для расчетов, которая нужна только бухгалтерии, или унифицированная форма, имеющая силу для выдачи средств и отчета для проверяющих органов.

Если в организации нет готового образца расчетной ведомости, то вы можете скачать бланк . При возникновении вопросов по внесению информации можно посмотреть образец заполнения расчетной ведомости.

Документ составляется в 1 экземпляре и не требует подписи руководителя.

Бланк Т-53

Эта ведомость носит название платежной, именно она является основанием для выдачи денег. В этой ведомости должна стоять подпись работника.

Ведомость Т-53 является основанием для выдачи денег сотрудникам.

Как заполнить ведомость:

- На основании расчетной ведомости бухгалтер формирует список сотрудников с указанием их данных и суммы, подлежащей выдаче на руки.

- Расчетная ведомость обязательно подписывается руководителем. Только после его разрешения документ переходит кассиру. Выдавая деньги, кассир/бухгалтер дает ведомость работнику, чтобы он увидел сумму и поставил подпись. Такая процедура относится ко всем работникам.

- После выдачи заработной платы кассир фиксирует в конце ведомости сумму реально выданных денег. Если кто-то не смог прийти за деньгами, то кассир вносит слово «депонировано» и указывает на это в конце бланка. Ставит подпись и передает ведомость в бухгалтерию.

Перед оформлением ведомости посмотрите образец: лист 1 , лист 2 , а саму форму можно бесплатно скачать.

Форма Т-49

Является унифицированным вариантом расчетно-платежной ведомости. Позволяет сократить расходы на бумагу. Можно увидеть всю информацию о начислении в одном бланке. Если возникнут вопросы, то не придется поднимать никаких документов.

Оформление имеет определенную специфику – в одной строке по каждому сотруднику заносят полную информацию о количестве отработанных дней, ставку, премии, вычеты и окончательную сумму для выплат. Существует здесь и понятие «сальдо», которое рассчитывается по каждому сотруднику отдельно и по всей ведомости общим итогом.

Если на предприятии принята выдача заработной платы авансом и расчетом, если на текущий период возникла задолженность работодателя с предыдущего месяца или иные условия для возникновения остатка, то требуется выведение сальдо, чтобы исключить ошибки в расчетах. Но это значение также может быть нулевым в каждой расчетно-платежной ведомости.

Сводная расчетно-платежная ведомость должна быть подписана бухгалтером, директором и каждым работником при получении зарплаты.

Другие виды

Помимо перечисленных форм в бухгалтерии есть и другие виды ведомостей для начисления зарплаты. Приведем пример:

- 0504401 – расчетно-платежная ведомость для бюджетных организаций, утвержденная Министерством финансов РФ (приказ №52н .) В ней рассчитывается и начисляется зарплата физическим лицам, имеющим отношение к различным бюджетным ведомствам, учебным заведениям. Является унифицированным документом и не может быть использована на других предприятиях небюджетного типа или у ИП.

- 0504402 – форма расчетной ведомости, которая тоже используется только в бюджетной сфере. В этом бланке бухгалтерия проводит только начисления. Используется как основание для ведомости платежного типа. В нее заносят количество отработанных часов, согласно установленному в организации графику работы.

- 0301009 – аналог бланка Т-49, который имеет отношение только к частным организациям и ИП. Применяется для одновременного начисления и выдачи заработной платы сотрудникам.

Учет и хранение ведомостей

В бухгалтерии существует определенный порядок по перемещению документов и их хранению.

Расчетно-платежные ведомости составляются только бухгалтером в период выдачи зарплаты на предприятии.

Порядок заполнения ведомостей:

- Если за основу отчетности взяты две формы (Т-51 и Т-53), то сначала формируется расчетный бланк, где подробно расписываются все денежные средства, имеющие отношение к конкретному сотруднику, – оклад, отпускные, премии, больничный, вычеты в пользу третьих лиц, аванс и другое. Так бухгалтер выводит итоговое значение, которое идет к выдаче. Документ составляется в одном экземпляре и остается только для отчетов.

- Дальше бухгалтер заполняет вторую ведомость – платежную, указывая в ней только сумму, идущую к выдаче. Этот документ подается на утверждение директору и только потом поступает в кассу. Когда выдача зарплаты завершена, а это период в течение 5 дней, бланк с подписью всех сотрудников и кассира возвращается в бухгалтерию для хранения.

Срок хранения первичной документации, в том числе расчетно-платежных ведомостей, составляет 5 лет. Все бланки должны быть подшиты в определенную папку в строгой последовательности.

Подведем итоги

Для упрощения работы предприятия или ИП были утверждены специальные формы расчетно-платежной ведомости. Для государственных предприятий – одна форма, для коммерческих организаций, ИП или юридических лиц – другие виды бланков.

Что выбирать за основу, каждый работодатель решает сам. Популярностью пользуется унифицированный бланк Т-49 для частников, 0504401 для бюджетников. Но такие документы возможны к применению, если заработная плата выдается наличными через кассу организации. Если работодатель перешел на выдачу денег работникам посредством пластиковой карты, то необходимость в оформлении унифицированной формы отпадает. Здесь нужна только расчетная ведомость, в которой расписывается лишь бухгалтер. Подпись работника нигде не требуется.

Если вы выдаете зарплату сотрудникам на банковскую карту, то заполнять ведомость Т-49 не нужно.

Платежные ведомости очень важны в работе предпринимателя, к их оформлению нужно отнестись серьезно. Если на предприятии существует понятие коммерческой тайны, то удобнее вести индивидуальные ведомости по каждому сотруднику.

Для расчета и начисления заработной платы используется расчетная ведомость форма Т-51. Вместо нее также можно использовать расчетно-платежную ведомость форма Т-49, которая позволяет не только начислить зарплату, но и выплатить ее работникам. Если же для вы используете указанную выше форму Т-51, то выплату денег можно осуществить на основании .

В статье подробнее остановимся на заполнении расчетной ведомости, в качестве примера будет приведен образец, заполненный на трех работников. Скачать бланк форма Т-51 можно в конце статьи.

Образец заполнения расчетной ведомости (форма Т-51)

Вверху пишется название организации и указание кода ОКПО. Наименование структурного подразделения следует указывать в том случае, если расчет зарплаты ведется только для конкретного подразделения. Ведомости присваивается порядковый номер с начала года и указывается дата заполнения.

В качестве отчетного периода выступает месяц, за который будет вестись начисление оплаты труда.

Представленный ниже образец заполнен для трех работников цеха.

Информация об этих работниках, все начисления и удержания отражаются в таблице, расположенной в расчетной ведомости на втором листе.

Для каждого работника следует указать табельный номер, присвоенный ему при приеме на работу, фамилию и инициалы, должность и тарифную ставку (оклад).

Далее следует указать, сколько дней или часов отработал работник в отчетном периоде (месяц). Эти данные берутся из . Отдельно указываются рабочие дни, отдельно выходные и праздничные. Такая необходимость связана с тем, что работа в выходные дни оплачивается выше. В нашем примере в отчетном периоде 21 рабочий день. Один из работников отработал 20 дней, другой – 15, а третий все 21.

В графе «начислено» следует отразить зарплату работника, исходя из отработанных им дней и установленной для него тарифной ставки. Также в этой графе отражаются все доплаты, премии, надбавки и больничные. В нашем образце ведомости один из работников заслужил премию. Второй, отработавший 15 дней, болел, для него по больничному листу было рассчитано больничное пособие. Других выплат у наших работников не было. Далее для каждого работника нужно сложить все причитающиеся ему выплаты, получив тем самым итоговую величину заработка.

Теперь необходимо применить к работнику причитающиеся ему стандартные вычеты, подробнее о стандартных вычетах, положенных работнику, читайте в .

Теперь из значений графы 12 отнимаем рассчитанный НДФЛ из графы 13 и получаем итоговую сумму заработка, которую следует выплатить работнику, эта сумма записывается в последнюю графу 18.

Также при заполнении расчетной ведомости нужно обратить внимание на графы 16, 17. В графе 16 отражается задолженность организации перед работником, заполняется в том случае, если имеются невыплаченные суммы за предыдущие месяцы. В графе 17 отражается задолженность работника перед организацией, заполняется, если работник должен какие-то суммы организации (например, брал займ, или к работнику было применено взыскание). Суммы в графах 16, 17 следует учесть при расчете итоговой зарплаты к выплате.

По результатам заполненной таблицы расчетной ведомости считаются итоговые значения: всего начислено, всего удержано и всего к выплате.

Посмотреть образец расчетной ведомости Т-51 можно .

Для организации кадрового учета в компании начинающим кадровикам и бухгалтерам отлично подходит авторский курс Ольги Ликиной (бухгалтера М.Видео менеджмент) ⇓

Работая на государственном предприятии или в частной фирме, каждый сотрудник получает заработную плату. Сумма данной оплаты отражается в ведомостях по зарплате, которая является главным документом для бухгалтера по учету затраченных на зарплату средств.

Виды документов

Платежная ведомость – это одна из видов бухгалтерской документации, которая отражает начисления по заработной плате рабочим и служащим. Она может состоять из одной общей части, куда включается начисления всех работников организации, а может состоять из нескольких частей по отраслям или подразделениям в данной организации.

Для правильных начислений, бухгалтер использует все информацию по каждому сотруднику. Информация отражает все расчеты отработанного сотрудниками времени.

Для точного расчета начислений существует:

- расчетно-платежная ведомость № Т-49,

- расчетная ведомость № Т-51,

- платежная ведомость № Т-53.

Каждая форма утверждена Государственным законодательством и комитетом статистики данного государства.

Расчетно-платежная ведомость № Т-49

Данная ведомость – это форма для первичного учета документации по труду и его оплате. Ее используют для расчета и выдачи зарплаты сотрудникам. Она содержит 23 графы, в которых подробно расписаны все расчеты начисления зарплаты и итоговая сумма.

Если заполняется форма № Т-49, тогда остальные расчетные документы не нужны.

Говоря простым языком, по нему вы сможете проследить все начисления, удержания, и сможете получить итоговую сумму.

Расчетная ведомость № Т-51

Ведомость № Т-51 ведется бухгалтером в единственном экземпляре. В ней отображаются все данные по начислению зарплаты.

На основе данного документа происходят регулярные выплаты и самое главное, сотрудники которые получают зарплату на дебетовую карту банка, рассчитываются исключительно по форме Т-51, расчётно-платежные и платежные формы им не нужны.

Если говорить проще, то данная ведомость чаще используется при безналичном расчете, где нет передачи денежный суммы на руки, как, например, описывалось выше, перевод заработной платы на банковскую карту.

Платежная ведомость № Т-53

Данная форма составляется на базе ведомости №Т-51. Она используется при выдаче зарплаты под роспись работникам предприятия.

Говоря проще, данный документ вы увидите в кассе или в кабинете бухгалтера, где получаете заработную плату, в ней напечатан список сотрудников фирмы, а именно ФИО и точная сумма, которую он должен получить.

Ведомость на выдачу зарплаты в документообороте

При начислении зарплаты бухгалтер использует многие источники по отработанному времени каждого сотрудника:

- лицевой счет сотрудника,

- табель посещения и выходов,

- информация об отработанном времени,

- больничные листы,

- другие регистрационные данные,

- информацию об отпусках,

- о выполнении плана, если он есть на данном предприятии,

- данные об авансах и другие сведений по зарплате предыдущего месяца.

Каждый сотрудник при получении заплаты расписывается в ее получении в ведомости.

Если сотрудник не может получить зарплату в срок, в документ ставится отметка о и он сможет получить сумму в течение пяти дней.

После выдачи зарплаты ведомость закрывается.

Сведения о не выданных суммах (депонированных) сводится в отдельную графу для депонирования. Кассир подписывается и проставляет дату и номер РКО. Так же вписывает сумму, выплаченную по депонированным спискам, после того, как по ним были выданы деньги.

Случаи составления

В зависимости от количества сотрудников заработная плата может выдаваться по ведомости или кассовому ордеру:

- по кассовому ордеру — если на предприятии количество сотрудников не превышает двух, трех человек.

- по ведомости — если сотрудников больше трех человек.

Кассовый ордер необходим для снятия денег предприятия со счета в банке. В нем указываются цели, на которые денежные средства будут потрачены.

Если на предприятии выплачивается аванс, то в кассовом ордере в разделе «Цели» указывается «Аванс», а в конце месяца при оформлении указывается «Окончательный расчет» или «Заработная плата».

Если аванс не выплачивается, выдача заработной платы происходит в первой и второй половине месяца по окончательному расчету. Как правило, кассовый ордер оформляется на всех сотрудников, дважды в месяц.

Выплата заработка производится сотрудникам с платежной ведомостью, где они своей подписью подтверждают, что получили ее. Однако бывают случаи, когда составляется кассовый ордер на одного человека. Если он выполнял разовую работу или дополнительную, помимо своих основных функций, на него оформляется отдельный кассовый ордер.

Хранение и учет

Платежные ведомости, как и другие кассовые документы, хранятся в бухгалтерией в течение пяти лет, в случае, если в этот период пройдет их отчетная проверка.

Если такой проверки нет, и другого учета денежных средств сотрудников нет, то ведомости хранятся до 75 лет.

Учет заработной платы производится согласно ведомости оплаты труда, а именно – форма №В-8. Данная форма отображает начисления зарплаты работникам, как состоящим в штате, так и работающим по контракту.

В ней указываются:

- премии;

- удержания;

- надбавки;

- доплаты;

- другие выплаты предусмотренные ТК РФ.

Если сотрудник не получил зарплату по истечению трех рабочих дней со дня выплаты, то его текущая сумма заносится в ведомости в графу депонирование и указанная сумма переносится в ведомость следующего месяца. Сегодня не обязательно вести учет вручную, есть различные софты (компьютерные программы), которые помогут автоматизировать данный процесс.

Смотрите также видео о составлении зарплатной ведомости в 1С

Оформление

Ведомость является документом, используемым при расчетах оплаты труда работников, всех начислений и удержаний из заработных плат. Этот документ может составлять бухгалтер, главный бухгалтер, учетчик. Так же он может оформить табличную часть и титульный лист.

Подписывать его может только тот человек, который занимался составлением.

Руководитель перед выдачей зарплаты обязательно должен подписать ведомость.

Заполнение

На первом (титульном) листе пишется:

- название предприятия или учреждения,

- код предприятия,

- дату ведомости,

- ее номер,

В табличную часть входят:

- порядковый номер,

- ФИО, должность и табельный номер работника,

- количество часов, отработанных им,

- сумма по оплате,

- сумма, удержанная с работника (долг, налог, отпуск по заявлению).

Количество графов в ведомостях может варьироваться в зависимости от их вида.

В расчетной ведомости нет графы для росписи работников, т.к. отражает только информацию по начислению денежных средств. В расчетно-платежной ведомости вносится вся информация о работнике, начислении и роспись о выплаченной сумме.

Форма № Т-49

Это форма первичной обработки данных. Она содержит в себе всю информацию о начислении зарплаты.

Составляется один раз в момент начисления зарплат.

Бланк содержит данные, указанные в форме № Т-53:

- время начисления зарплаты,

- оклад сотрудника,

- суммы дополнительных начислений,

- социальные доплаты,

- сумма задолженности (если есть),

- отметка о получении (ФИО сотрудника и подпись).

Форма № Т-51

Данный документ содержит подробную информацию по удержаниям и отчислениям сумм из заработной платы сотрудника (подоходный налог, отпуска за свой счет и прочее).

Содержит таблицу, включающую в себя 18 граф подробной информации об отчислениях:

- порядковый номер,

- табельный номер сотрудника,

- ФИО сотрудника,

- должность сотрудника,

- размер ставки или оклада,

- количество отработанных часов,

- часы, отработанные в праздники или выходные,

- начисления повременной оплаты,

- другие начисления, если они имеются.

- сведения социальных и материальных дополнений,

- общая сумма начислений,

- сумма удержанного налога,

- другие удержания (профсоюзные взносы, алименты, авансы по просьбе работника).

- общая сумма по удержаниям,

- долги организации перед сотрудником, если таковые имеются,

- долги сотрудника перед учреждением,

- итоговая сумма к выплате.

Если сотрудник получает заработную плату на банковской карту, бухгалтер составляет на него только форму Т-№ 51 и поручение на полную выплату денег.

Этот пакет документов предается в банк, где сотрудники банка делают отчисления на индивидуальную сотрудника учреждения.

Форма № Т-53

Эта форма заполняется при выдаче заработной платы. В нее заносят итоговую сумму всех денежных средств, которая будет выдана сотрудникам предприятия в качестве заработной платы. Если сотрудников на предприятии мало (до 5-ти человек), разрешается использовать РКО, но если сотрудников больше, требуется оформлять платежную ведомость. Она составляется на основе формы Т-51.

В неё следует внести следующие сведения:

- название предприятия (на титульном листе),

- код ОКПО,

- корреспондирующий счет – дебет 70,

- полная сумма для выплат,

- ФИО и подпись бухгалтера и руководителя.

- порядковый номер ведомости,

- ФИО сотрудника (полностью, без инициалов),

- должность сотрудника,

- итоговая сумма к выплате,

- номер, удостоверяющий личность получателя,

- подпись получателя,

- графа депонирования (если сумма не выдана),

- могут быть еще несколько графов для отметок о депонировании.

Выданная на руки сумма записывается получателем сначала прописью, затем цифрами. Запись производится с начала строки и начинается с прописной буквы.

Деньги выдаются только после подписи руководителя предприятия. Главный бухгалтер или его заместитель в ведомости ставит свою подпись после того, как были выданы денежные средства, проверяя при этом правильность ее заполнения. Составляют ее в единственном экземпляре и не дублируют.

Платежная ведомость имеет постоянную форму для заполнения и оформляется в день выдачи зарплаты. Она является кассовым документом, где указываются денежным суммы, выдающиеся на руки сотрудникам. Денежная сумма должна быть выдана в течение трех дней.

Ответственные лица

Лицами, несущими ответственность за начисление зарплат и данных об удержаниях из нее, являются главный бухгалтер и руководитель предприятия.

Без наличия на расчетных документах подписи главного бухгалтера их нельзя принимать к исполнению.

Кассир учреждения оперирует приемом, учетом, выдачей и хранением денежных средств. Если предприятие малое, а число сотрудников не велико, то обязанности кассира выполняет бухгалтер.

В отсутствие главного бухгалтера по причине болезни или отпуска его обязанности переходят к заместителю. Если такового нет — к другому сотруднику, который назначается приказом руководителя учреждения.

Задерживать выплату оклада работникам предприятие не имеет права, так как в этом случае законом предусмотрена материальная, административная и уголовная ответственность.

Выплата зарплаты по ведомости

Выплата зарплаты по ведомостям проходит в отведенное для этого время и в положенном месте. Это может быть касса или кабинет бухгалтера.

Работник, получая зарплату, должен ее пересчитать и оставить роспись о ее получении в требуемом месте.

Платежную ведомость оформляет кассир или бухгалтер до конца срока ее действия. Если сотрудник не смог получить деньги в срок, напротив его фамилии пишется слово «депонировано». Все не выданные суммы складываются в одну общую сумму и пишутся на последнем листе ведомости, под которой подписывается кассир.

После всех манипуляций и подсчета всех сумм (выданных и депонированных), кассир или бухгалтер подписывают расходный ордер на выданную сумму.

Расходный номер записывается и указывается в ведомости. Далее он передается главному бухгалтеру, который проверяет правильность ее составления и подписывает документ.

Платежные ведомости регистрируются в специальном журнале (форма Т-53а). Журнал для регистрации должен каждый год обновляться, т.е. в начале нового года заводится новый журнал регистрации, а старый уходит в архив.

Расчетный лист по заработной плате — обязательный элемент кадрового документооборота. Изучим особенности его применения подробнее.

Для чего нужен расчетный листок по заработной плате?

В соответствии с положениями ст. 136 ТК РФ работодатель обязан письменно информировать работника о том, каким образом рассчитана его заработная плата. А именно о том, как учтены при ее исчислении оклад, надбавки, различные удержания и прочие показатели.

На уровне федеральных нормативных актов не определено, каким образом должно осуществляться такое информирование (за исключением указанного предписания предоставлять информацию работнику в письменном виде). На практике это происходит посредством предоставления работнику расчетного листка по зарплате. В нем отражаются все необходимые сведения.

Листок может быть представлен в бумажном или электронном виде (письмо Минтруда России от 21.02.2017 № 14-1/ООГ-1560). При этом порядок применения электронного способа выдачи листков (например, посредством отправки на корпоративный e-mail сотрудника) должен быть закреплен в трудовом договоре или локальном нормативе.

Выдавать листок достаточно при выплате последней части зарплаты (после всех выплаченных авансов). Отдельный расчетный лист оформляется при увольнении.

Расчетный лист и персональные данные

В расчетном листе по заработной плате отражаются данные о доходах физического лица. Такие данные относятся к персональным и не могут быть разглашены без разрешения гражданина (ст. 7 закона «О персональных данных» от 27.07.2006 № 152-ФЗ).

Таким образом, бухгалтер или другой ответственный сотрудник, предоставляющий (рассылающий) работникам расчетные листы, будет лицом, ответственным за неразглашение сведений, отражаемых в таких листах. Данная функция ответственного сотрудника может быть закреплена в локальном положении о персональных данных.

Безопасная с точки зрения закона 152-ФЗ передача расчетных листов по заработной плате может быть осуществлена:

- если листки бумажные — в отдельном кабинете (в бухгалтерии) при поочередном его посещении сотрудниками;

- если листки электронные — посредством их отправки на e-mail, принадлежность которого конкретному лицу достоверно установлена.

Не лишним будет запросить у работника отдельное разрешение на обработку персональных данных, представленных сведениями о доходах — несмотря на то, что в соответствии с подп. 2.3 п. 2 ст. 10 закона 152-ФЗ работодателям можно не запрашивать разрешение на обработку персональных данных наемных работников. Дело в том, что доступ работодателя к таким данным может потребоваться и после увольнения работника (например, при подготовке запрошенной им справки об удержаниях).

Организовать оборот расчетных листков на предприятии с учетом требований законодательства о защите персональных данных и иных норм — ответственная задача. Изучим, на что предприятию имеет смысл обратить внимание при ее решении.

Порядок оборота расчетных листков в организации: нюансы

Внимания заслуживают следующие обстоятельства:

1. Расчетные листки как источники персональных данных хранятся не менее 5 лет (при проведении ревизий), не менее 75 лет — если не используются расчетные счета (приказ Минкультуры России от 25.08.2010 № 558).

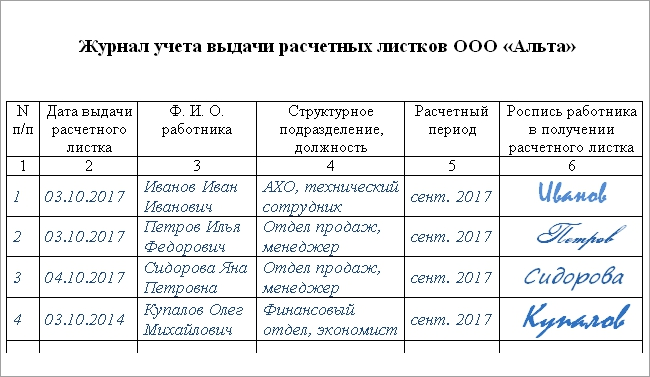

2. Учет выдачи листков можно вести, используя отдельный журнал. В нем работники могут удостоверять факт получения расчетного документа своей подписью.

Однако при рассылке расчетных листов в электронном виде их получение может подтверждаться только при использовании квалифицированной ЭЦП — как аналога собственноручной подписи (п. 1 ст. 6 закона «Об электронной подписи» от 06.04.2011 № 63-ФЗ).

На практике это может означать отправление работником бухгалтеру копии файла расчетного листа, которая подписывается применяемой в фирме криптографической программой.

Порядок применения ЭЦП, как мы отметили выше, закрепляется в отдельных положениях трудового договора или локального норматива, регламентирующего оплату труда на предприятии. В частности, в таких положениях может быть указано, что при неиспользовании ЭЦП работнику следует явиться в бухгалтерию и получить бумажный вариант листка.

3. Форму расчетного листа работодатель утверждает:

- с учетом мнения профсоюза, если он учрежден;

- в соответствии с локальными нормативами, регулирующими оборот кадровых документов.

Если работникам выдается расчетный лист, не прошедший установленную законом и локальным нормативом процедуру утверждения работодателем, то его выдача приравнивается к невыдаче (постановление ВС РФ от 23.12.2010 № 75-АД10-3). В этом случае в отношении работодателя могут быть применены штрафные санкции.

Нарушения при выдаче расчетных листков: какие санкции получит работодатель

Если работодатель не выдаст расчетный лист в установленный срок, то Трудинспекция получит право оштрафовать (п. 1 ст. 5.27 КоАП РФ):

- должностное лицо работодателя — на 1000-5000 руб.;

- работодателя как юрлицо — на 30 000-50 000 руб.

Если работодатель допустит нарушения в части обеспечения законного оборота персональных данных (представленных в данном случае сведениями о доходах сотрудников), то инспекторы ФСТЭК могут оштрафовать работодателя по различным основаниям, прописанным в ст. 13.11 КоАП РФ. Например, если они решат, что работодатель использовал персональные данные работника в неустановленных целях, то могут применить санкции по п. 1 ст. 13.11 КоАП РФ в виде:

- штрафа на должностное лицо — в сумме 5000-10 000 руб.;

- штрафа на юридическое лицо — в сумме 30 000-50 000 руб.

Как мы уже отметили выше, применение неустановленной формы расчетного листка приравнивается к его неприменению. Но как должен выглядеть документ? На какие форматы ориентироваться работодателю?

Как выглядит расчетный листок и где можно скачать образец?

Унифицированной формы документа, о котором идет речь, федеральным законодательством не утверждено. В целях включения данной формы в кадровый документооборот работодатель вправе задействовать собственные бланки. При этом их нужно составлять, учитывая тот факт, что в нем должен приводиться перечень сведений, поименованных в ст. 136 ТК РФ.

Общераспространенным можно назвать формат расчетного листка, в котором указываются:

1. Расчетный месяц.

2. Ф. И. О., должность получателя зарплаты, подразделение, в котором он работает.

3. Сведения о суммах, из которых складывается зарплата. Например:

- об окладе;

- о надбавках;

- о премиях.

4. Сведения об НДФЛ.

5. Сведения об удержаниях (например, алиментах по исполнительному листу).

6. Сведения о выданных авансах.

7. Сведения о сумме, которая подлежит выплате по состоянию на конец расчетного месяца (с учетом аванса и удержаний).

Отметим, что в отношении расчетного листка законом не установлено требований по его заверению подписью какого-либо из ответственных лиц фирмы-работодателя или печатью. Но документироваться могут, как мы уже знаем, факты получения расчетных листов работниками.

Скачать бланк расчетного листка по заработной плате вы можете на нашем сайте — по ссылке ниже.