Как составить акт на списание основного средства. Списание основных средств

Зачастую основные средства предприятия, к примеру, те, которые могут участвовать в создании основного производственного цикла на протяжении года или более. Таким средством можно вполне по праву считать станок, который будет изготавливать детали необходимые при производстве продукции.

Как списать пришедшие в негодность средства частной компании

Но, не стоит относить все предметы предприятия к таковым, так как к примеру швабра будет принадлежать к оборотным финансовым потокам. У основных средств своеобразный подход к налоговому учету и законодательным нормам, поэтому их списание будет весьма нелегким.

Стоит отметить, что также этот процесс будет по-разному отображен в компаниях, имеющих частное руководство или же государственное. К примеру предприниматель в праве списывать все имущество, которое он посчитает устарело или износилось и приносит уже больше расходов в виде налога на имущество. Этот процесс он может проводить согласно внутренним установленным правилам компании.

Однако возникает при этом возникает здравый вопрос: как же можно провести процесс списания основным средств, за которые отчисляются налоги в государственную казну, но при этом они пришли в негодность?

Необходимо придерживаться определенного плана действий, для того, чтобы провести весь процесс удачно:

- Уполномоченное лицо должно составить на имя генерального директора соответствующий документ, в котором подробно указана причина и необходимость в таком шаге;

- После ознакомления с данной запиской директор в случае согласия составляет и издает специальный приказ создающий специальную комиссию;

- Созданная комиссия внимательно изучает данный вопрос и дает свое экспертное мнение;

- Во время списания бухгалтерский отдел должен составить все необходимые документы.

Стоит отметить, что для данного процесса не существует строго регламентируемых законных порядков. Но, для него уже сложился действующий порядок делопроизводства. При этом если при составлении таких документов, будет отсутствовать хоть одна подпись на документе, указывающем на причины списания имущества, или же в нем будут приведены неверные примеры, то это может вызвать осложнение этого процесса.

Первым делом разберем составление самого первого документа, а именно докладной записки Она, как правило, составляется заместителем по АЧХ, его непосредственным руководителем или же другим уполномоченным лицом, имеющим право составлять такой документ.

В нем необходимо отразить следующие положения:

- Фамилию, имя, отчество должностного лица, составившего записку;

- Занимаемую им должность;

- Подробное описание причин и сложившейся ситуации с устаревшим имуществом;

- В случае если это должностное лицо обладает информацией, то необходимо также отобразить балансовую и остаточную стоимость.

После правильного составления такая должностная записка подается секретарю главного руководителя предприятия. Далее она доходит и до самого начальника. После его ознакомления с ней и его согласием с изложенными положениями, он составляет и подписывает приказ по списанию средств с производства.

Приказ директора, разберем подробнее что необходимо отразить

Как правило, в предприятиях существует уже созданная на такой случай общая форма такого приказа. В ее шапке необходимо отразить полное наименование организации, а также город в котором она располагается и дату заключения. Кроме того, необходимо отразить еще и следующие положения:

- В названии документа казать следующие данные: «О создании специальной комиссии»;

- Мотивационный раздел (здесь нужно предписать указания и работу для членов созданной комиссии);

- Прописать состав такой комиссии (здесь нужно отобразить инициалы каждого члена и написать еще занимаемую им должность);

- Указать кто будет занимать должность председателя такой комиссии.

После заполнения основных положений, генеральному директору нужно поставить свою роспись и печать предприятия. После чего созываются члены комиссии и читают данный приказ, впоследствии они должны поставить так же свои росписи для подтверждения своего ознакомления с документом.

Отметим важность того, чтобы в комиссию входил представитель бухгалтерии, который будет рассчитывать амортизационные расходы этого оборудования.

Функционирование комиссии

После создания комиссии, ее деятельность регламентирует ряд документов, согласно которым они должны:

- Изучать физическое состояние основного средства;

- Его пригодность к дальнейшему использованию, если таковое возможно;

- Устарело ли оно морально. Довольно часто бывает так, что оборудование лежит на складе предприятия более пяти лет. Оно все еще пригодно к эксплуатации, но за это время появилось более совершенное оборудование. Которое позволит добиться лучшего качества продукции, а также меньшего потребления энергоресурсов. Поэтому устанавливать хранящееся на складе уже не будет иметь никакого смысла;

- Бухгалтер должен подсчитать и сверить его начальную стоимость, амортизацию и остаточную стоимость;

- Также необходимо выяснить дату приобретения и время, когда оно было введено в эксплуатацию.

Стоит отметить, что, если показатель амортизации составляет 100% все равно нельзя произвести списание без надлежащей уставом предприятия и законом процедуры. Кроме того, перед тем как начать оформлять списание нужно изучить возможность ремонта или же продажи оборудования.

Бухгалтерское оформление

Для того, чтобы оформить все надлежащее документальное оформление необходимо:

- Снять основное средство с учета;

- Рассчитать его показатели амортизации;

- Подсчитать его остаточную стоимость.

- При списании основного средства предприятие в любом случае понесет убыток. Однако, если показатель амортизации достиг 100%-ой отметки, то он останется на нулевой отметке.

Государственное имущество – все очень сложно

В случае если основное средство принадлежит государственной компании, то здесь процесс его списания становиться гораздо сложнее. Однако, довольно часто в каждой государственной компании на балансе числится определенный объем основных средств, приходящих в негодность

Этот процесс значительно затрудняется из-за борьбы с хищением у государства соответствующими органами. Порядок такой процедуры подробно расписан в постановлении правительства Российской Федерации №834.

Что можно списывать?

Стоит отметить, что законом государственному предприятию не запрещается списывать любое основное средство, числящееся на его балансе. Кроме того, существует специальная упрощенная процедура списания, правда она может быть применена в случае если стоимость этого оборудования не превышает отметку в три тысячи рублей. Однако даже в этом случае некоторые основные средства не могут использовать эту процедуру:

- Материальная ценность, которая уже была списана из оборота компании. Нельзя изъять дважды одну и ту же вещь;

- Различные музейные ценности и находящиеся в архиве бумаги, хранящиеся в специально обустроенных фондах. Для этой процедуры необходимо созвать комиссию министерства культуры;

- Активы, которые находятся на данный момент за границей. На этот пункт действуют нормы, установленные международным правом.

Процедура списания государственного и муниципального имущества

В целом она во многом похожа на то, как проводится списание в частном предприятии. Однако, существуют и различия. К примеру комиссия состоит из чиновников, занимающихся вопросами по государственному имуществу, они могут быть как федеральные, так и муниципальные в зависимости от размеров и значения компании. Также отличием является и то, что после созыва комиссии решение будет вынесено на протяжении двух недель со дня подписания приказа.

Важным пунктом является и процедура согласования, которая не позволяет директору списать активы, которые превышают стоимость в три тысячи рублей. Однако, здесь существует один нюанс. Если необходимо списать несколько основных средств, но их общая стоимость превышает значение в три тысячи рублей, то тогда директор может создать для каждого объекта отдельную процедуру списания.

Однако без соответствующего согласования не получится произвести списание предмета стоимость которого превышает установленную норму, даже в случае если его амортизационный показатель достиг 100% значения.

Вконтакте

Основные средства - часть имущества организации, которая используется при изготовлении продукции, выполнении работ. Срок их эксплуатации превышает один год. Детальнее о том, как оформляется поступление и выбытие основных средств (ОС), читайте далее в статье.

Понятия

К ОС относятся оборудование, сооружения, здания, рабочие машины, измерительные приборы, вычислительная техника, транспорт, инструмент, инвентарь, скот, многолетние насаждения и т. д. Период времени, в течение которого средства труда приносит доход или служат для выполнения поставленных целей, называется сроком полезного использования. ОС подвергаются моральному и физическому износу. Первый возникает вследствие научно-технического прогресса, второй - из-за активной работы, коррозии металла.

В БУ ОС приходуются по первоначальной стоимости, т. е. сумме затрат на покупку и установку оборудования. Один раз в год организация может переоценивать средства труда. Они погашаются путем начисления амортизации, то есть переноса цены на изготовленные изделия. Если из балансовой стоимости на начало периода вычесть значение на конец периода, то получится значение показателя на конец периода. По объектам, полученным безвозмездно, по договорам дарения, жилищному фонду, скоту, многолетним насаждениям амортизация не начисляется.

Восстановление стоимости ОС может происходить в виде капремонта, реконструкции и модернизации. При этом меняются качественные характеристики оборудования. После полного использования или по другим причинам происходит выбытие основных средств.

Основания

Средства труда выбывают в результате:

- реализации;

- списания в случае износа;

- передачи в виде вклада в капитал, по договорам дарения;

- ликвидации;

- списания после перехода собственности к арендатору;

- по другим причинам.

Решение о списании средства труда принимает специально созданная комиссия, которая:

- исследует объект, подлежащий списанию;

- устанавливает причины выбытия;

- выявляет виновных лиц, если списание преждевременно;

- определяет возможность использования элементов оборудования;

- контролирует изъятие из объектов цветных металлов;

- составляет акт.

Документооборот

На основании данных акта списания (ОС-4а) происходит учет выбытия основных средств в БУ. Документ должен быть подписан руководством в двух экземплярах. Один отдается в бухгалтерию, а второй остается у ответственного лица. Если объект был передан безвозмездно или по договору мены, то списание основных средств фиксируется накладной приемки-передачи (ОС-1). К ней прикладывается приложение договора дарения и авизо получателя о постановке объекта на учет. Этим же документом оформляется перемещение средства труда внутри подразделений организации, его возврат арендодателю.

Проводки

Бухгалтерский учет выбытия основных средств отображается на одноименном счете 91-3. Списание объекта в результате износа и продажи отличается по своей экономической сущности. В первом случае речь идет о невозможности использования оборудования, во втором – о передаче права собственности. Кроме того, в случае продажи объекта возникает налоговое бремя. Эта операция оформляется такими проводками:

- ДТ02 КТ01– учтена сумма амортизации.

Далее по ДТ91-3 отображаются все расходы, связанные со списанием объекта, а по кредиту − доходы от его реализации. К издержкам относятся остаточная стоимость оборудования, транспортные затраты, услуги демонтажа, НДС от продажной стоимости.

- Субсчет «Выбытие основных средств» 91-3 КТ01 − учтена остаточная стоимость.

- ДТ91-3 КТ23 (44) «Вспомогательное производство» («Расходы на реализацию») − учет затрат в результате продажи ОС.

- ДТ91-3 КТ68 «Расчеты по налогам» − задолженность в бюджет по НДС.

- ДТ76 (62) «Расчеты с контрагентами (покупателями и заказчиками)» КТ91-3 – доход от реализации.

- ДТ10 «Материалы» КТ91-3 – учет по рыночным ценам материалов, которые были получены после ликвидации.

В конце квартала или календарного года рассчитываются стоимость выбытия основных средств и финансовый результат. Если остаток по КТ 91-3 больше, чем по ДТ, то предприятие получило доход: ДТ 91-3 КТ 91-9. Убыток отображается проводкой: ДТ 99 КТ 91-9.

Вот как оформляется выбытие основных средств. Проводки, которые используется, если объект не пригоден к использованию:

- ДТ01-2 КТ01-1 – учтена первоначальная стоимость;

- ДТ91-3 КТ01 – учтена остаточная стоимость;

- ДТ91-3 КТ23 – учтены расходы по разборке объекта;

- ДТ10 КТ91-3 – оприходование ценностей, полученных в результате демонтажа.

Доход от операции оформляется такими проводками:

- ДТ91-3 КТ91-9 – учет дохода от сделки;

- ДТ91-9 КТ99 – получение прибыли от ликвидации.

Убыток от операции оформляется следующим образом:

- ДТ91-9 КТ91-3 – учет расходов;

- ДТ99 КТ91-9 – получен убыток от ликвидации.

Пример

Оборудование с первоначальной стоимостью 100 000 руб. было продано другому предприятию за 50 000 руб. Оформим выбытие основных средств:

- ДТ02 КТ01 – 20 000 (накопленная амортизация);

- ДТ91-3 КТ01 – 80 000 (отражена остаточная стоимость);

- ДТ62 (76) КТ91-3 – 50 000 (начислена выручка);

- ДТ91-3 КТ68 – 9000 (начислен НДС).

Другие варианты списания

Выбытие основных средств в результате их передачи в виде вклада в капитал другой организаций оформляется так:

- ДТ01-2 КТ01-1 – списана первоначальная стоимость;

- ДТ02 КТ01 − накопленная амортизация;

- ДТ91-3 КТ76 (23) – учет расходов по передаче объекта;

- ДТ58 «Вложения» КТ91-3 – учет вклада в уставный фонд по договорной стоимости.

Прибыль оформляется следующим образом:

- ДТ91-3 КТ91-9 − списание дохода.

- ДТ91-9 КТ99 − получение прибыли.

Убыток оформлять нужно так:

- ДТ91-9 КТ91-3 − списание расходов.

- ДТ99 КТ91-9 – учтен убыток.

Выбытие объектов основных средств в результате безвозмездной передачи – как это оформить? По ДТ 91 отобразится остаточная стоимость, а по КТ – расходы, например, НДС, рассчитанный по рыночной цене аналогичного объекта. Дохода от операции не будет, и финансовый результат отобразится в виде убытка. Выглядит это так:

- ДТ01-2 КТ01-1 – списана первоначальная стоимость;

- ДТ91-3 КТ01 – отражена остаточная стоимость;

- ДТ91-3 КТ68 – начислен НДС по переданным объектам;

- ДТ91-3 КТ76 (23) – учтены расходы по операции;

- ДТ91-9 КТ91-3 – списание потерь от безвозмездной передачи;

- ДТ99 КТ91-9 – учтен убыток.

Теперь рассмотрим, как в случае стихийных бедствий или аварий оформляется выбытие основных средств. Проводки будут следующие:

- ДТ01-2 КТ01-1 – списана первоначальная стоимость;

- ДТ02 КТ01 − накопленная амортизация;

- ДТ91-3 КТ01 – отражена остаточная стоимость;

- ДТ94 «Недостачи от порчи ценностей» КТ91-3 − отражен убыток, полученный в результате стихийных бедствий;

- ДТ76 (73) КТ94-3 − отражен убыток, полученный по вине сотрудника;

- ДТ82 «Резервный капитал» КТ94 – убыток списан за счет резервного капитала.

- ДТ76-1 «Расчеты по страхованию» КТ94 − списаны потери и порчи имущества за счет сумм, перечисленных от страховых компаний (получение средств оформляется проводкой ДТ51 КТ76);

- ДТ 91-9 КТ94 – недостача списана на расходы организации;

- ДТ 99 КТ91-9 – отражен убыток от операции.

Особенность учета выбытия ОС в результате аварии или чрезвычайной ситуации заключается в том, что расходы можно списать не только на общие издержки, но и за счет резервного форда, страхования или на виновных лиц. Эти суммы предварительно учитываются на счете 94, а затем кредитуются с другими статьями расходов.

Выбытие основных средств в результате кражи оформляется в зависимости от того, был объект застрахован или нет. В первом случае все потери списываются на счет 94, а если он не будет найден, то на 99. Выглядят проводки следующим образом:

- ДТ01-2 КТ01-1 – списана первоначальная стоимость;

- ДТ02 КТ01 – накопленная амортизация;

- ДТ94 КТ01 – отражена остаточная стоимость;

- ДТ99 КТ94 – стоимость объекта отражена в убытках.

Если объект был застрахован, то после списания первоначальной, остаточной стоимости и амортизации проводки будут формироваться таким образом:

- ДТ51 КТ76 − оприходование страхового возмещения;

- ДТ76 КТ91-3 – сумма возмещения отражена как прибыль по объекту (если она больше понесенных убытков).

Если объект найден, то нужно восстановить его стоимость (ДТ01 КТ94) и начисленную амортизацию (ДТ01 КТ02).

Вот как происходит учет выбытия основных средств.

Нюансы налогообложения

Финансовый результат от ликвидации средств труда отражается в составе внереализационных доходов (расходов). Эти суммы, а также недоначисленная амортизация, в издержки списываются единовременно с выбытием ОС. В балансе цифры отображаются в том же периоде, когда произошла операция. Списание основных средств в результате износа учитывается в финансовых результатах от операционной деятельности. Налоговые органы могут потребовать восстановить сумму «входного» НДС. Этот запрос можно оспорить, ссылаясь на решения арбитражного суда № А56-32943/01, № А29-9113/01А.

В соответствии со ст. 265 НК РФ, внереализационные расходы включают:

- затраты на ликвидацию всех видов ОС;

- суммы недоначисленной амортизации и оприходованных материалов, которые были получены после разборки оборудования.

Разницы

Оформляя операции по выбытию основных средств, необходимо учитывать данные остаточной стоимости в БУ и НУ. Если они совпадают, то дополнительные расчеты не потребуются. Но чаще всего встречается постоянная, вычитаемая или налогооблагаемая разницы. Рассмотрим их на примерах.

Предположим, в сентябре было ликвидировано оборудование. Остаточная стоимость в БУ составляет 12 тыс. руб., а в НУ – 10 000. Ликвидированный объект был оприходован как вклад в капитал. Первоначальная стоимость в БУ была сформирована по данным уставных документов − 100 тыс. руб., а в НУ – по данным, полученным от поставщика (80 000 руб.). Эта разница является постоянной. С нее выплачивается налог по ставке 24%: 2000*0,24 = 480 руб. Эта операция оформляется проводкой ДТ 99 КТ 68.

Изменим условия исходной задачи. Балансовая стоимость ликвидируемого объекта по данным НУ составляет 12 000 руб., а БУ – 10 000 руб. В момент приходования цифры были одинаковыми. Ежемесячно начислялась амортизация в сумме 1000 руб. Но в период использования оборудование на 2 месяца было передано в безвозмездное пользование. За это время в НУ амортизация не начислялась. Отсюда образовалась вычитаемая разница и налоговый актив (480 руб.). В момент ликвидации его нужно погасить: ДТ68 КТ09.

Вот как происходит оформление выбытия основных средств в данном случае.

Реконструкция и ремонт

С этими двумя хозяйственными операциями рано или поздно сталкивается каждый бухгалтер. Расходы на ремонт учитываются в текущем периоде в полном объёме, а издержки на реконструкцию увеличивают стоимость оборудования и списываются через амортизацию. В этом и заключается разница между понятиями в БУ. Операции должны быть подтверждены:

- приказом руководителя на проведение ремонта, в котором указывается, кто будет выполнять работы (самостоятельно или сторонняя организация), назначается комиссия, сроки, способы обеспечения безопасности;

- дефектной ведомостью, которая содержит название ОС, его ИНН, причину ремонта;

- договором на проведение работ со сторонней организацией.

Оформляются эти процессы следующим образом:

- ДТ20 КТ60-1 – отнесение затрат на ремонт на себестоимость;

- ДТ19-3 КТ60-1 – учтен НДС по работам;

- ДТ60-1 КТ51 – осуществлен расчет с поставщиком;

- ДТ68 КТ19-3 – принят «входной» НДС.

Отражение операций по выполнению работ происходит так:

- ДТ23 КТ10 - списаны материалы;

- ДТ23 КТ70 – начислена оплата труда сотрудникам, выполнявшим ремонтные работы;

- ДТ23 КТ69 - начислены страховые взносы на зарплату;

- ДТ20 КТ23 – отнесение затрат на издержки производства.

Модернизация ОС оформляет так:

- ДТ08-3 КТ60-1 - отражены расходы на ремонт;

- ДТ19-3 КТ60-1 – «входной» НДС;

- ДТ68-2 КТ19-3 - налог принят к вычету;

- ДТ60-1 КТ51 – расчеты с поставщиком-исполнителем;

- ДТ01-1 КТ08-3 - изменена стоимость ОС.

На имущество стоимостью менее 40 000 руб. не начисляется амортизация. Поэтому все затраты, связанные с ремонтом и модернизацией, учитываются полностью в составе расходов.

Переоценка

Рассмотрим такой пример. Оборудование с первоначальной и остаточной стоимостями 25 и 15 тысяч долларов, суммой накопленной амортизации 10 тыс. долл. было дооценено. В результате в балансе сумма увеличилась на 3000, а недосписанный износ – на 2000. Затем оборудование было продано за 22 000 долл.

Оформить этот нужно так:

- ДТ01 КТ83 – 5000 (прирост стоимости);

- ДТ83 КТ02 – 2000 (увеличение амортизации);

- ДТ76 КТ91-1 – 22000 (предъявлен счет покупателю);

- ДТ91-2 КТ01 – 18000 (списана балансовая стоимость);

- ДТ02 КТ01 – 12000 (списана амортизация);

- ДТ91-1 КТ91-2 – 18000 (стоимость объекта уменьшает доход от реализации);

- ДТ83 КТ84 – 3000 (списан резерв переоценки);

- ДТ51 КТ76 – средства поступили на счет.

При выбытии объекта накопленный резерв переоценок относится на нераспределенную прибыль в сумме, которая определяется как разница между амортизацией, рассчитанной по балансовой стоимости, и ее значением до переоценки.

Еще один пример. Стоимость объекта до переоценки составляла 120 тыс. у. е., после − 160,0 тыс. у. е. Амортизация начислялась прямолинейным способом по ставке 5%. Сначала сумма износа составляла 6 тыс. у. е., затем она увеличилась до 8 тыс. у.е. Разница будет ежегодно переноситься на нераспределенную прибыль проводкой ДТ83 КТ84.

Динамика

Коэффициент обновления показывает долю введенных фондов на предприятии в текущем периоде. Вычисляет он по формуле:

К обн = Стоимость ОС введенных / Стоимость ОС на конец года.

Схожий с ним коэффициент поступления отображает удельный вес нового оборудования.

К пос = Стоимость новых ОС / Стоимость ОС на конец года.

Разница между этими показателями в том, что в первом случае учитывается отремонтированное оборудование, а во втором – новое, полученное от сторонней организации.

Коэффициент выбытия основных средств отображает удельный вес списанных фондов в текущем периоде. В отличие от других показателей, он рассчитывается, исходя из стоимости оборудования на начало периода.

Коэффициент выбытия основных средств равен: ОС списанные \ ОС на 01.01.

Узнать, на сколько процентов увеличилась балансовая стоимость оборудования, можно с помощью показателя прироста. Формула его такая:

К прироста = (ОС новые – ОС выбывшие) \ ОС на начало года.

Коэффициент интенсивности обновления равен: К инт = Выбывшие ОС / Поступившие ОС.

Коэффициент ликвидации считают по формуле: К ликв = ОС ликвидированные / ОС на 01.01.

Коэффициент замены подсчитывает так: К зам = ОС ликвидированные / ОС новые.

Задача

- Стоимость фондов на 01.01 − 60 тыс.

- Износ − 12 тыс.

- За год введено новых объектов на сумму 11,1 тыс.

- Выбыло из обслуживания оборудование на сумму 9,6 тыс.

- Сумма амортизации до полного восстановления составляет 6 тыс.

ОС на конец года высчитывается по формуле: ОС на 01.01 + Поступившие - Выбывшие = 60 + 11,1 – 9,6 = 61,5 тысяч рублей.

Коэффициент выбытия считают так: К выбытия = 9,6 / 60 = 0,16. Значит, 16% оборудования было ликвидировано в течение года.

Вывод

Основные средства подлежат налоговому и бухгалтерскому учету. В процессе использования оборудование может передаваться другим лицам, ремонтироваться. Его стоимость частично переносится на изготавливаемые изделия. После полного использования или в результате поломки либо продажи объектов ОС должны быть списаны.

Решение о ликвидации оборудования принимает специально созданная комиссия. Она же находит виновных, если выбытие произошло преждевременно. Прибыль или убыток от сделки учитывается в операционной деятельности организации. Все средства, потраченные на восстановление стоимости оборудования, учитываются в нераспределенной прибыли.

Основные средства (ОС) со временем могут быть списаны с учета по разным причинам. ОС могут банально прийти в негодность, их могут продать или вовсе подарить. Как оформлять различные операции выбытия ОС в бухгалтерском учете, смотрите ниже.

В первую очередь, любое выбытие ОС нужно оформить документально и указать в документах все подробности операции.

При износе ОС оформляется акт на списание, который подписывают члены специально созданной комиссии.

Для оформления выбытия ОС есть унифицированные формы актов. Основная форма — ОС-4, она подходит для подавляющего большинства ОС. Если нужно списать автомобиль, используют акт ОС-4а. Для группового списания ОС применяют форму ОС-4б.

Списание ОС в результате физического или морального износа

Износ может быть физическим — сюда можно отнести выход из строя техники в связи с длительным сроком использования.

Износ может быть моральным — например, часто устаревают компьютерные технологии, поэтому компании списывают морально устаревшие компьютеры и заменяют их на современные.

Списание ОС по причине износа фиксируют проводками:

Дебет 01 субсчет «Выбытие» Кредит 01 — списана первоначальная стоимость;

Дебет 02 Кредит 01 субсчет «Выбытие» — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — списана остаточная стоимость.

Продажа основного средства

Основные средства также могут выбыть в результате продажи. Например, можно реализовать морально устаревшие ОС. Или, например, компания решит обновить оборудование в цехе и сначала реализует станки, которые имеют физический износ, а затем на вырученные средства закупит новое оборудование.

При реализации основного средства важно верно оформить все документы и сделать правильные проводки.

Продажу ОС принято оформлять с помощью актов ОС или ОС-1.

Пример. ОАО «МТЗ» продает автомобиль Opel. Амортизация по Opel составляет 231 000 рублей. Первоначальная стоимость машины Opel — 783 000 рублей, остаточная — 552 000 рублей (783 000 — 231 000). Цена продажи Opel установлена в размере 512 000 рублей.

Бухгалтер ООО «МТЗ» сделал проводки:

Дебет 62 Кредит 91 — 512 000 — выручка от продажи Opel;

Дебет 91 Кредит 68 — 78 101,69 — НДС с выручки от продажи Opel (512 000 х 18/118);

Дебет 01 субсчет «Выбытие» Кредит 01 — 783 000 — списана первоначальная стоимость Opel;

Дебет 02 Кредит 01 субсчет «Выбытие» — 231 000 — списана амортизация, начисленная по Opel за период эксплуатации в ООО «МТЗ»;

Дебет 91 Кредит 01 субсчет «Выбытие» — 552 000 — списана остаточная стоимость Opel.

Отчетность в налоговую в срок и без ошибок!

Дарим доступ на 3 месяца в Контур.Эктерн!

Попробовать

Безвозмездная передача (дарение) основных средств

При безвозмездной передаче важно начислить НДС. Подарить (передать) ОС можно как своему сотруднику, так и сторонней организации. Дарить ОС нужно по договору. Безвозмездная передача отражается в учете по рыночной стоимости ОС на дату дарения.

Пример. ООО «МТЗ» подарило автомобиль Opel сотруднику года А. Т. Бурову. Машина Opel до этого использовалась компанией три года. Амортизация по Opel составляет 231 000 рублей. Первоначальная стоимость машины Opel — 783 000 рублей, остаточная — 552 000 рублей (783 000 — 231 000). Рыночная стоимость автомобиля Opel на дату безвозмездной передачи — 512 000 рублей.

Проводки:

Дебет 01 субсчет «Выбытие» Кредит 01 — 783 000 — первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — 231 000 — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — 552 000 списана остаточная стоимость;

Дебет 91 Кредит 68 — 92 160 — начислен НДС с рыночной стоимости (512 000 х 18 %).

Внесение основного средства в уставный капитал другого предприятия

Холодильник, ноутбук, станок и любой другой объект ОС правомерно вносить в уставный капитал вместо денег. Получить такой взнос может сторонняя компания, у которой учредители — юридические лица.

Такое выбытие ОС фиксируют в акте ОС-1. НДС по данной операции восстанавливают.

Организация, делающая вклад, фиксирует его проводками:

Дебет 01 субсчет «Выбытие» Кредит 01 —первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — начисленная амортизация списана;

Дебет 58 Кредит 76 — зафиксированы финансовые вложения;

Дебет 76 Кредит 01 субсчет «Выбытие» — остаточная стоимость ОС списана со счетов;

Дебет 19 Кредит 68 — восстановлен НДС;

Дебет 58 Кредит 19 — НДС включен в стоимость финвложений;

Дебет 76 Кредит 91 — зафиксирован доход, возникший в результате превышения установленной цены вклада над остаточной стоимостью;

Дебет 91 Кредит 76 — зафиксирован расход, возникший в результате превышения остаточной стоимости над установленной ценой вклада.

Принятый вклад сторонняя организация отразит у себя в учете соответствующими проводками.

В деятельности практически любой , имеющей собственное имущество, может наступить ситуация, когда необходимо будет снять с учета основное средство. Как правильно документально оформить данное мероприятие и на что необходимо обратить внимание? Рассмотрим такой вопрос более детально.

Документальное оформление списания основных средств

Как и любой другой факт производственно-хозяйственной деятельности предприятия, списание основного средства должно быть обязательно задокументировано. Именно на основании этой документации будет приниматься решение о том, действительно ли необходимо списывать объект основного средства, какие мероприятия для этого нужно будет произвести и какой возможный доход компания может получить при ликвидации объекта.

Для отображения данной информации имеется установленная законодательством документация, к которой относятся ОС-4 и ее два подвида ОС-4а и ОС-4б. Хотя данные акты установлены и регламентированы законодательством, их использование не является абсолютно обязательным. Организация имеет право использовать унифицированные формы документов при списании основного средства либо разработать самостоятельно иные формы, которые должны быть отражены в учетной политике предприятия и содержать все основные необходимые сведения.

Когда проводится процедура списания основного средства, на данную процедуру комиссией составляется соответствующий акт, который обязательно утверждается и подписывается руководителем компании. Правильно оформленный акт списания передается сотрудникам бухгалтерии, которые на его основании формируют . Кроме того, на основании данного акта вносятся записи в на объект, которая будет храниться на предприятии в течение пяти лет.

Акт о списании

Акт о списании основных средств — это первичный документ, в котором фиксируется факт хозяйственной деятельности предприятия в части выбытия объекта основного средства. Именно на его основе будут составляться соответствующие проводки в бухгалтерском учете и проводиться дальнейшие действия по ликвидации объекта.

Акт о списании основных средств — это первичный документ, в котором фиксируется факт хозяйственной деятельности предприятия в части выбытия объекта основного средства. Именно на его основе будут составляться соответствующие проводки в бухгалтерском учете и проводиться дальнейшие действия по ликвидации объекта.

Организация имеет право воспользоваться предложенными в законодательстве актами на списание основных средств либо на их основе разработать собственные бланки. При втором варианте необходимо учитывать, что в нем должны содержаться все основные сведения, необходимые для грамотного отображения процедуры. К таким данным относятся наименование основного средства и его инвентарный номер, причины списания, дата постановки и списания с бухгалтерского учета.

Особо необходимо отметить следующий момент: в обязательном порядке в акте следует указывать причину выбытия основного средства с баланса предприятия. Эта информация будет вноситься в автоматизированную программу по бухгалтерскому учету, а затем на ее основе будут формироваться соответствующие проводки. Будь то халатное отношение к объекту, его порча или хищение, результат воздействия чрезвычайной или стихийной ситуации, простое моральное устаревание или физический износ — причина должна быть обязательно указана.

Списание основных средств описано в видео ниже:

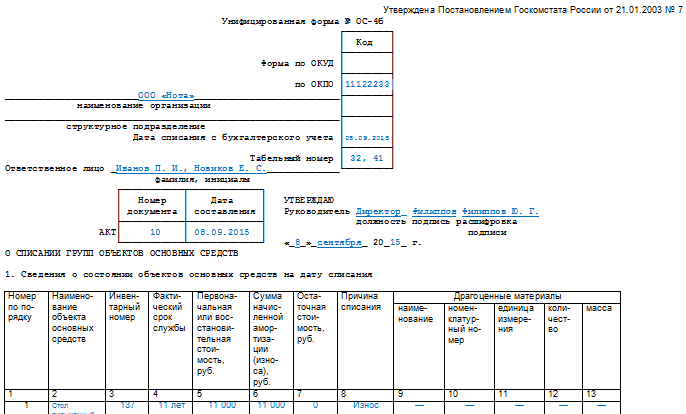

Форма ОС-4

Основным актом является форма ОС-4, предназначенная для списания основных средств (кроме ). В этом документе указываются сведения о состоянии объекта на момент его списания (инвентарный номер, дата выпуска, фактический период эксплуатации, первоначальная и , сумма начисленных амортизационных отчислений), а также индивидуальные характеристики, присущие этому объекту (наименование, количество, содержание драгоценных металлов).

В конце акта записывается заключение комиссии о том, что объект необходимо списывать по той или иной причине. Отдельно помечается информация о том, какие работы необходимо произвести при ликвидации объекта, какие затраты при этом предприятие понесет и что можно получить от ликвидации объекта.

Скачать бесплатно бланк акта можно .

Пример заполнения ОС-4

Акт о списании подписывается всеми членами комиссии и ее председателем, а затем утверждается руководителем организации.

Формы ОС-4а и ОС-4б

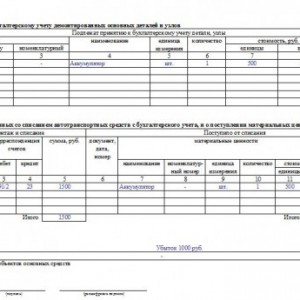

Акт по форме ОС-4а предназначен для списания автотранспортных средств, состоящих на балансе организации. Заполнение его аналогично тому, как формируется акт ОС-4, с тем лишь отличием, что автомобиль, естественно, будет иметь индивидуальные характеристики и параметры.

Скачать данную форму в MS-Excel можно .

Образец оформления ОС-4а

Акт по форме ОС-4б предназначен для того, чтобы списывать не один объект основных средств, а целую группу однородных предметов. Параметры и графы данного акта аналогичны, как и в первых двух вариантах, только каждый объект необходимо включать по отдельности.

Образец заполнения ОС-4б

Все эти акты можно скачать в специальном законодательном документе — Постановлении «Об утверждении унифицированных форм» от 21.01.2003 № 7. Их используют либо в первоначальном виде без изменений, либо вносят необходимые коррективы.

Проводки по списанию описаны в видео ниже:

Протокол заседания комиссии

После того как акт на списание основного средства составлен, необходимо оформить протокол заседания комиссии, который представляет собой документ, содержащий информацию о проводимом мероприятии и принятом по нему решении. Данный протокол подписывается всеми членами комиссии и ее председателем и содержит основные положения о том, кто выступал и по какому вопросу, и какое решение было принято.

Протокол по списанию основного средства может выглядеть следующим образом:

ПРОТОКОЛ

заседания комиссии по списанию основных средств

«Звезда»

04.08.2017г. № 4

Присутствовали:

- Симонов С.А. – генеральный директор АО «Звезда»;

- Свердлов К.С. — главный инженер;

- Иванов П.В. – начальник отдела материально-технического снабжения;

- Никифорова Т.И. — главный бухгалтер;

- Медведева А.В. — секретарь комиссии по списанию.

Повестка дня

Списание станка с числовым программным управлением для изготовления труб ТБСУ.

Свердлова К.С.

— на комиссию по списанию основного средства представлены документы на списание станка с ЧПУ «Верона», 1997 года выпуска, инв. №10480683, 3,5 млн. руб.;

Основное средство осмотрено на месте его расположения. Оно в наличии, имеет 100% физический и моральный износ. Согласно заключению специалистов — ремонтников (акт технической экспертизы от 01.06.2017 г.) в результате длительной интенсивной эксплуатации оборудование выработало свой физический ресурс, а потому подлежит списанию.

Постановили: разрешить списание станка с ЧПУ «Верона», 1997 года выпуска, инв. №10480683, первоначальной стоимостью 3,5 млн. руб.

Председатель комиссии С.А.Симонов

Главный инженер К.С.Свердлов

Начальник отдела МТС П.В.Иванов

Главный бухгалтер Т.И.Никифорова

Секретарь комиссии А.В.Медведева

Заключение комиссии по списанию

Заключение комиссии по списанию объекта основного средства может быть включено в акт на списание, а может быть оформлено в виде отдельного документа или приложения к акту. Законодательством не установлено, как именно должно оформляться такое заключение, а потому организация имеет полное право самостоятельно разрабатывать его форму.

Заключение комиссии по списанию объекта основного средства может быть включено в акт на списание, а может быть оформлено в виде отдельного документа или приложения к акту. Законодательством не установлено, как именно должно оформляться такое заключение, а потому организация имеет полное право самостоятельно разрабатывать его форму.

В заключении полностью прописывается информация о том, какие мероприятия были проведены, на основании чего составлялся акт на списание, кто виновен в непригодности основного средства. В конце обязательно должно быть указано, как пример, что заключение комиссии следующее: «основное средство должно быть списано с баланса предприятия, поскольку его в дальнейшем его использование невозможно».

Еще больше полезной информации о списании ОС найдете в видео ниже:

При проведении данной процедуры оформляется специальный документ.

В данном блоке разберем правила оформления акта списания унифицированной формы ОС-4, обязательно ли пользоваться именно ею.

Бланк относится к первичной документации, детально фиксирующей процесс аннулирования ОС. По информации из акта:

- совершаются записи в ;

- формируются определенные проводки бухгалтерией .

Списывают ОС при документальном доказательстве их непригодности или окончании срока полезного использования.

Директор организации утверждает и дает распоряжение о формировании комиссии, контролирующей процесс и подписывающей соответствующий акт.

Основной причиной снятия с учета объекта ОС выступает его непригодность по различным причинам. К примеру, в организации был пожар, и оборудование оказалось повреждено.

Кто заполняет?

Прежде чем провести списание объекта, осуществляется его осмотр, по факту которого составляется .

Прежде чем провести списание объекта, осуществляется его осмотр, по факту которого составляется .

Когда подтверждается непригодность ОС к использованию, запускается процесс списания и оформляется соответствующий акт.

Его составлением занимается все также комиссия, проводившая обследование имущества .

В состав должно входить не меньше 3 человек.

Сюда можно включить руководителей различных подразделений и сторонних экспертов.

Документ оформляется только после тщательного осмотра списываемого основного средства. Все члены комиссии должны проставить свои визы на документе.

Если один из них не желает ставить свою подпись, об этом делается специальная запись.

Порядок заполнения

Заполнять акт допускается в произвольном виде или по утвержденной в компании форме. Но, большинство компаний используют унифицированную форму ОС-4.

Такой акт может заполняться на один или несколько объектов сразу.

Основные правила заполнения формы ОС-4:

Верхняя часть бланка включает информацию:

- название компании;

- код формы;

- основания составления бумаги;

- обозначается дата списания;

- Ф.И.О. мат. ответственного лица;

- виза директора и дата подписи.

Основная часть бланка должна состоять из 3 таблиц . Перед каждой из них нужно прописать причину списания объекта.

Допустим: основное средство устарело, неверная эксплуатация оборудования, повреждения в результате аварии и др. Содержание таблиц должно быть следующим:

|

Сведения о состоянии списываемого объекта |

|

|

Характеристика ОС |

|

|

Информация о затратах |

|

Под второй таблицей прописываются выводы членов комиссии о результатах осмотра ОС. Также здесь перечисляются сопроводительные документы и прописывается состав комиссии.

Под заключительной таблицей подробно прописываются результаты списания, а также проставляется виза главного бухгалтера.

Под заключительной таблицей подробно прописываются результаты списания, а также проставляется виза главного бухгалтера.

Акт допускается заполнять от руки либо печатать на компьютере (другой печатной технике).

Важно! Подписи членов комиссии и руководителя должны быть «живыми» (оригинальными).

Когда форма ОС-4 заполняется вручную, используется шариковая ручка черного или синего цвета. Использование карандаша для заполнения документа недопустимо. Ошибки и исправления в подобной документации не допускаются.

Унифицированный бланк ОС-4 составляется в количестве двух штук . Один из них передается в отдел бухгалтерии. На его основании сотрудник отдела отражает списание и передает на склад для проведения утилизации.

При возникновении необходимости можно делать копии документа.

Примеры причины выбытия объекта ОС

Причины списания основного средства могут быть разнообразны.

Основными причинами выбытия являются:

- основное средство устарело,

- объект подлежал неправильной эксплуатации,

- ОС поврежден в результате аварийных ситуаций, стихийных бедствий или пожара,

- завершено время эксплуатации объекта и при других подобных обстоятельствах.

Что писать в строке «результаты списания»

В строчке о результатах списания обозначается денежное выражение убытка в результате снятия с учета основного средства. Предположим, «убыток равен две тысячи рублей».

Скачать бесплатно бланк и образец в word