Кто может получить вычет за обучение. Возмещение ндфл за обучение

Одним из социальных налоговых вычетов является налоговый вычет на образование. В нашей статье рассмотрим подробно процедуру и основание предоставления налогового вычета по расходам на свое образование, а также детей, родственников, родных братьев и сестер в 2019 году. Кто имеет право на налоговый вычет по учебе? Как он рассчитывается? Куда и когда обращаться? Эти и другие вопросы будут рассмотрены ниже.

Правовым основанием предоставления налогового вычета на образование закреплено в пункте 2 статьи 219 Налогового Кодекса Российской Федерации.

С полным перечнем налоговых вычетов , установленных в России, можно ознакомиться в соответствующем разделе.

Кому положен налоговый вычет по учебе

Налоговым кодексом Российской Федерации установлены следующие категории граждан, которые вправе рассчитывать на налоговый вычет, то есть возврат 13% от суммы, потраченной на обучение:

- Лица, получающие образование по любой из форм обучения: дневная, заочная, вечерняя или иная, самостоятельно оплачивающие его;

- Лица, которые оплачивают обучение собственного ребенка или детей. Причем, возраст каждого из детей не должен превышать 24 лет и форма обучения в учебном заведении должна быть очная;

- Лица, оплачивающие обучение детям, не являющимся их собственными, то есть опекуны. Возраст опекаемого ребенка не должен превышать 18-ти лет, и обучение должно проводиться в очной форме;

- Лица, оплачивающие образование детям, над которыми ранее осуществлялась опека. В данном случае обучение так же должно быть на очной основе, а возраст ребенка не должен превышать 24 лет;

- Лица, потратившие собственные деньги для обучения полнородного брата или сестры (полнородный – имеющий одного отца и мать). Возраст брата или сестры не должен превышать 24 лет, обучение – очное. Данное правило касается и неполнородных братьев и сестер (то есть имеющих только общего отца, либо мать).

Важно знать, что данный социальный налоговый вычет может быть предоставлен только в том случае, если образовательное учреждение, где обучаются выше перечисленные категории граждан, имеет государственную аккредитацию.

Виды образовательных учреждений, на обучение в которых предоставляется налоговый вычет

Закон «Об образовании» устанавливает виды и статус образовательных учреждений, после обучения в которых, можно вернуть через налоговый орган сумму, равную 13% от общего количества потраченных средств. Итак, к таким учреждениям относятся:

- Детские дошкольные образовательные учреждения (детские сады);

- Муниципальные общеобразовательные учреждения среднего образования (школы);

- Образовательные учреждения для взрослых, направленных на получение дополнительного образования. Это могут быть курсы повышения квалификации, центры, занимающиеся обучением иностранным языкам, автошколы, а также центры, работающие на базе службы занятости;

- Учреждения, образовательная программа которых носит дополнительный характер. Имеются в виду различные школы искусств, спортивные секции для детей, музыкальные школы и другие виды дополнительного образования.

- Средне-профессиональные и высшие учебные заведения (академии, институты, университеты, техникумы и прочие).

Во всех перечисленных категориях образовательных учреждений основным условием, дающим право на обращение в налоговую службу для оформления возврата 13%, является лицензия или иной документ выданный государством, который дает право образовательному учреждению вести свою деятельность. Причем, не обязательно чтобы учебное заведение являлось государственным. Образовательное учреждение может и частным (коммерческим), но при наличии соответствующей лицензии, выданной государством.

Кроме того, налоговое законодательство нашей страны не ограничивает граждан в выборе образовательного учреждения в рамках России. Образование может быть получено и за пределами Российской Федерации.

Размер налогового вычета на образование

Налоговый Кодекс РФ установил сумму в 50 000 рублей как максимальную сумму расходов на обучение каждого из своих детей или опекаемых, которая будет учтена при исчислении суммы налогового вычета.

Максимальная сумма расходов на собственное обучение , либо обучение своего брата или сестры составляет 120 000 рублей ежегодно.

Важно. Необходимо отметить, что сумма в 120 000 рублей учитывает не только средства, потраченные на учебу, в нее также могут быть включены и расходы на лечение и иные услуги, к которым применима возможность получения вычета.

Для получения вычета необходимо представить документы, подтверждающие факт оплаты обучения, которые должны быть оформлены на того, кто эту оплату производил, а не на того, кто получал образование (если это разные люди).

Пример расчета налога на учебу

Разберемся с суммой в 120 000 рублей на конкретном примере.

Предположим, что гражданин Иванов И.И. получает заработную плату в размере 40000 рублей ежемесячно. При этом он обучается в институте, в котором стоимость обучения за 1 год составляет 100 000 рублей. Общий срок обучения составляет 3 года, следовательно, общая сумма на обучение составит 300 000 рублей.

И наш студент Иванов решает единовременно оплатить всю сумму за 3 года, после чего обратиться в налоговый орган для возврата 13% от суммы, потраченной на обучение (при этом он не заявляет о других видах расходов, на которые также может распространяться налоговый вычет).

Сумма, на которую может распространяется действие вычета составляет 120 000 в год. Иванов оплатил единовременно больше указанной суммы, следовательно расчет ведется по 120 000 рублей, и вычет составит: 120 000 * 0,13 % = 15 600 рублей. Имея заработную плату в 40000 рублей, общая сумма НДФЛ, которую уплатил за Иванова работодатель за год, составит: 40000 * 12 * 0,13 = 62400 рублей. Следовательно, Иванов может получить налоговый вычет равный 15 600 рублей.

Но, если бы он оплачивал свое обучение не единовременно, а 1 раз в год по 100 000 рублей, то ежегодно бы мог получать налоговый вычет в размере: 100 000* 13 % = 13 000 рублей, и общая сумма вычетов за три года составила бы: 13 000 * 3 = 39 000 рублей.

Поэтому , при обращении в налоговую службу и при осуществлении оплаты за обучение необходимо делать подобный расчет, чтобы максимально вернуть потраченные средства.

Порядок получения налогового вычета

Налоговый вычет на обучение можно получить либо в налоговом органе либо у работодателя. При этом в налоговом органе можно получить вычет только по окончании налогового периода.

То есть при оплате за обучение в 2018 году, для получения налогового вычета необходимо обращаться в налоговый орган в 2019 году, при оплате за обучение в 2019 году - вычет можно получить через налоговую инспекцию в 2020 году и т.д.

Налоговый вычет можно получить и до окончания налогового периода при обращении к работодателю, предварительно подтвердив это право в налоговом органе.

Необходимые документы

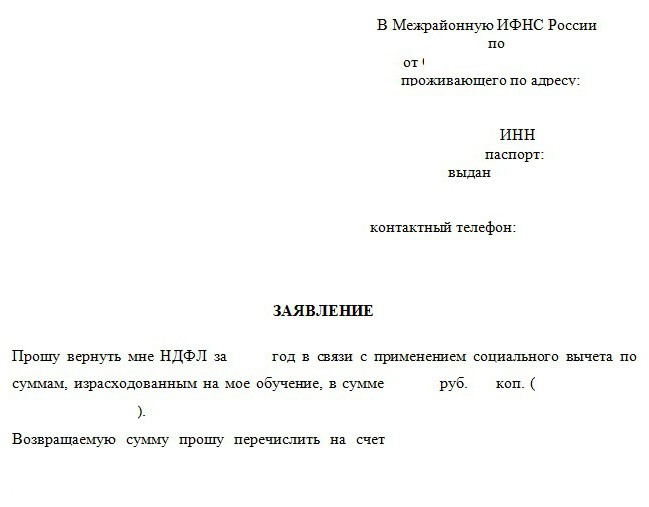

Для того, чтобы получить налоговый вычет необходимо в налоговый орган представить перечень следующих документов.

- Налоговую декларацию по форме 3-НДФЛ. О типовых ошибках при заполнении декларации 3-НДФЛ можно прочитать в статье по ссылке;

- Справку о зарплате по форме 2-НДФЛ, с указанием всех видов начислений и удержаний (получается в бухгалтерии на работе);

- Копию паспорта или документа, удостоверяющего личность;

- Копию договора, заключенного с образовательным учреждением, с указанием реквизитов государственного свидетельства, позволяющего вести образовательную деятельность. Если в договоре подобная информация не отражена, то необходимо затребовать ее дополнительно. Кроме того, при повышении стоимости обучения необходимо предоставить в налоговый орган документ, подтверждающий это (дополнительное соглашение к договору);

- При оплате обучения собственного ребенка, либо опекаемого ребенка (в том числе брата или сестры) необходимо представить в налоговую службу дополнительные документы:

- документ, подтверждающий очную форму образования, при отсутствии таковой записи в договоре об обучении;

- ксерокопию свидетельства о рождении ребенка;

- документы, подтверждающие факт опеки или попечительства;

- документы, доказывающие факт родства с братом или сестрой, за обучение которого вы платите.

- Ксерокопии платежных квитанций, подтверждающих факт оплаты за обучение;

Документы для налогового вычета за обучение предъявляются в налоговые органы вместе с декларацией 3-НДФЛ. Они несут информацию о сумме понесенных затрат, размере налога на доходы, удержанного с налогоплательщика, а также о статусе учебного заведения.

Право налогоплательщика на возврат части перечисленного НДФЛ

Граждане имеют право на получение образования, которое может носить как бесплатный, так и платный характер. В случае заключения договора на платное обучение со специализированной организацией у физического лица появляется возможность вернуть часть затраченных на учебу средств в размере, не превышающем сумму перечисленного с полученных доходов НДФЛ (подп. 2 п. 1 ст. 219 НК РФ).

Претендовать на получение части потраченных сумм можно только в законодательно установленных пределах. Так, при оплате учебы своих детей (если их возраст не превышает 24 лет) в расчет можно брать сумму, не превышающую 50 000 руб. Если гражданин совершал расходы на собственное обучение, он вправе рассчитывать на вычет от суммы до 120 000 руб. (п. 2 ст. 219 НК РФ). Опекуны и попечители также могут воспользоваться подобной привилегией, если ребенок получил очное образование до 18 лет либо если расходы были понесены налогоплательщиком за бывшего подопечного, пока тот не достиг 24-летнего возраста.

Для чего нужны документы, подтверждающие обучение

Для подтверждения права на возврат части налога на доходы налогоплательщик должен подготовить декларацию 3-НДФЛ за соответствующий период. К ней прилагается пакет документов, на основании которого органы ИФНС в течение 3 месяцев проводят камеральную проверку. В случае ее удачного завершения физическое лицо может получить денежные средства в размере суммы вычета, заявленной в декларации.

Благодаря предъявленным документам устанавливается факт оплаты, то есть подтверждаются действия налогоплательщика в части совершения расходов на обучение. Также проверяется подлинность представленных справок о доходах по форме 2-НДФЛ за предыдущие периоды. Кроме того, учебное заведение должно обладать соответствующей лицензией, копию которой прикладывают к пакету документов.

Список документов для получения налогового вычета за обучение

В налоговую инспекцию представляют декларацию по форме 3-НДФЛ и прилагают следующие документы (копии и оригиналы для заверки подлинности):

- копию договора с образовательным учреждением;

- копию лицензии учебного заведения на право проведения подобной деятельности;

- справку 2-НДФЛ с места работы о размере полученного дохода и удержанном налоге за требуемый налоговый период;

- документы об оплате учебы;

- в случае оплаты образовательных услуг не за себя — копии бумаг, подтверждающих родственные отношения между налогоплательщиком и лицом, проходившим обучение.

Новшества в предоставлении вычетов в 2016 году

Начиная с 2016 года возвратить сумму НДФЛ в части размера, потраченного на обучение, можно будет непосредственно у работодателя. Данные изменения внесены в НК РФ (п. 2 ст. 219) ФЗ от 06.04.2015 № 85-ФЗ.

Это значит, что налогоплательщик получит право на вычеты до окончания налогового периода, если напишет соответствующее заявление и представит подтверждение этого права от ИНФС (список подтверждающих документов при этом не изменился). Работодателю необходимо будет уменьшить размер удерживаемого налога начиная с месяца обращения. В случае если доход окажется недостаточно велик для полного применения вычета, налогоплательщик вправе обратиться в налоговую за получением оставшейся суммы после окончания налогового периода.

Если после получения заявления на применение социальных вычетов работодатель будет удерживать НДФЛ без изменений, ему необходимо вернуть излишне удержанные суммы в соответствии со ст. 231 НК РФ в безналичной форме по заявлению работника.

Россия, как и остальные страны, старается всячески поддерживать своих граждан. Например, здесь можно оформить, так называемый налоговый вычет. Он предоставляется за те или иные траты. Сегодня нас будут интересовать документы на налоговый вычет за обучение. Кроме того, необходимо понять, когда гражданин может требовать от государства те или иные деньги. Что о вычете за обучение нужно знать? Как его оформить? Какие документы могут пригодиться в том или ином случае?

Куда обратиться

Первым делом необходимо понять, куда обращаться для воплощения задумки в жизнь. В 2016 году в России немного поменялось налоговое законодательство. Теперь по закону можно оформлять разнообразные типа (за лечение и учебу) прямо на работе. Что это значит?

Отныне документы на налоговый вычет за обучение принимают:

- в налоговых органах;

- у работодателя;

- через МФЦ (в некоторых регионах).

Чаще всего встречается первый вариант развития событий. Тем не менее, перечень документов, прилагаемых вместе с заявлением, не меняется. Он всегда остается прежним.

Вычет за обучение - это...

А что такое налоговый вычет за обучение? Если человек оплачивал образовательные услуги, он имеет право на возмещение 13% от понесенных расходов. Эта возможность прописана в Налоговом кодексе РФ, в статье 219. Возврат части денег, потраченных на учебу, называется налоговым вычетом за обучение.

Вычет является частью дохода, не облагаемого налогами. Иначе говоря, в России разрешается вернуть себе налог с расходов за учебу. Соответственно, 13% от трат на обучение за себя и детей можно вернуть при наличии дохода, облагаемого НДФЛ.

За кого можно получить

При каких условиях можно подавать документы для получения налогового вычета за обучение в ту или иную организацию?

На сегодняшний день разрешается возмещать траты, понесенные за учебу:

- себя;

- детей;

- братьев и сестер.

При этом придется соблюдать огромное количество условий. Получателем может являться только тот, кто платил деньги за учебу. Как уже было сказано, у гражданина должна быть официальная работа и доход, облагаемый налогом в 13%.

Когда оформляют вычет за себя

Как правило, ограничений относительно предоставления вычетов за собственное обучение нет. Это наиболее простой вариант развития событий. Среди основных требований в данном случае выделяют:

- Наличие официального дохода. При этом он должен облагаться 13% налогом. Так, предприниматель, работающий с УСН или патентом, не может вернуть деньги за обучение.

- Происходила оплата образовательных услуг в официальных учреждениях. Например, учеба в вузе или автошколе. Курсы и тренинги как обучение не рассматриваются.

Пожалуй, это все. Если данные условия соблюдены, можно собирать документы на налоговый вычет за обучение. Отличительной чертой получения денег за собственную учебу является то, что форма получения образования не играет роли. Человек может учиться, как на очном, так и на заочном, вечернем или любом другом отделении.

Размеры вычета за себя

Сколько денег разрешается вернуть за собственную учебу? По закону можно рассчитывать на 13% от понесенных расходов. Но при этом в России действуют некоторые ограничения.

Какие именно? Среди них выделяют следующие особенности:

- Вернуть больше уплаченного налога не получится. Во внимание принимается только подоходный налог.

- Максимальная сумма вычета за обучение составляет 120 тысяч рублей. При этом вернуть в том или ином году можно не больше 15 600 рублей. Данное ограничение связано с лимитами вычета.

- Действующее ограничение распространяется на все социальные вычеты. Это значит, что за обучение, лечение и так далее в сумме за год можно требовать 15 600 рублей.

На самом деле все не так трудно, как кажется. Какие документы на налоговый вычет за обучение потребуются в данном случае?

Получение вычета за себя

Перечень бумаг не слишком обширный. Тем не менее, данный вариант развития событий подразумевает наименьшую бумажную волокиту.

Среди документов, необходимых для реализации поставленной задачи, выделяют:

- удостоверение личности заявителя (лучше всего, чтобы это был паспорт);

- договор на оказание услуг с образовательным учреждением;

- справка о доходах (форма 2-НДФЛ, берется у работодателя);

- заявление на предоставление вычета;

- учреждения (заверенная копия);

- 3-НДФЛ;

- платежки, указывающие на факт оплаты образовательных услуг;

- реквизиты для перечисления денег (указываются в заявлении).

Кроме того, если нужен налоговый вычет за обучение в вузе, документы дополняются аккредитацией специальности. Все перечисленные бумаги подаются вместе с заверенными копиями. Чеки и кассовые ордера, указывающие на факт оплаты обучения, отдают налоговым органам только в виде копий.

Условия получения вычета за детей

А когда и как можно оформить налоговый вычет за обучение детей? Для этого тоже потребуется соблюсти ряд правил. Каких именно?

Чтобы подать документы на налоговый вычет за обучение ребенка, нужно соответствовать данным критериям:

- детям меньше 24-х лет;

- дети учатся на очной форме;

- оплата образовательных услуг производится родителем;

- договор с учреждением подписан с законным представителем (мамой или папой) ребенка.

При этом важно запомнить, что за одного ребенка можно вернуть себе не больше 50 000 рублей. За год сумма составляет 6 500 рублей. Больше никаких ограничений по закону не предусматривается.

Документы для вычета за детей

Чтобы возместить траты за учебу ребенка, необходимо подготовить определенный пакет бумаг. Их нужно больше, чем в ранее предложенном перечне.

Документы для налогового вычета за обучение ребенка включают в себя уже известный список бумаг. Кроме того, он дополняется:

- свидетельством о рождении ребенка (копией);

- справкой студента (берется в образовательном учреждении);

- копией свидетельства о браке (если договор заключен с одним родителем, а вычет оформляется на другого).

Вот и все. Кроме того, налоговые органы могут запросить копию удостоверения личности ребенка, старше 14 лет. Это нормальное явление, пугаться которого не нужно. Заверять копию паспорта нет необходимости.

Условия получения вычета за братьев и сестер

Как уже было подчеркнуто ранее, гражданин может вернуть часть денег, потраченных на обучение брата или сестры. Это довольно редкое, но имеющее место на практике явление. Список документов для налогового вычета за обучение будет дополнен еще несколькими бумагами. Но об этом немного позже. Для начала придется выяснить, когда гражданин имеет право на возмещение трат за обучение брата или сестры.

Условия получения вычета за учебу в таком случае будут следующими:

- сестре или брату нет 24-х лет;

- человек учится на очной форме;

- договор заключен с претендентом на вычет;

- все платежки и квитанции указывают на то, что именно заявитель оплачивал услуги обучения.

Какие ограничения будут действовать относительно возмещаемых средств? Точно такие же, как и в случае с вычетом за обучение детей.

Документы для вычета за учебу братьев

А какие бумаги потребуются в данном случае? Как оформляется налоговый вычет за обучение? Какие документы нужны, если речь идет о получении образования братом или сестрой?

Ранее перечисленный перечень бумаг (за себя) дополняется следующими составляющими:

- собственное свидетельство о рождении (копия);

- свидетельство о рождении человека, за чье обучение платил заявитель;

- справка студента (в оригинале).

Больше ничего не нужно. В исключительных случаях придется представлять любые документы, указывающие на родство с учеником/студентом. Но это крайне редкое явление. Свидетельств о рождении налоговым органам вполне достаточно.

Период возврата

Документы, необходимые для налогового вычета за обучение в том или ином случае, теперь известны. Полный их перечень был представлен вашему вниманию. Но есть еще нерешенные важные вопросы.

Например, за какой период в России разрешается оформлять вычеты. Сколько составляет срок давности обращения? За какое время возмещаются налоговые вычеты за обучение? Какие документы приносить с собой, уже известно. Но при этом важно помнить, что заявление разрешается подать не позже чем через 3 года с момента тех или иных трат.

Это значит, что срок давности обращения с соответствующим запросом составляет 36 месяцев. При этом право на получение вычета появляется только в году, следующем за тем, в котором произошла оплата услуг. Если человек оплатил учебу в 2015 году, требовать возмещения денежных средств разрешается только в 2016.

Кроме того, необходимо помнить, что обращаться за деньгами можно до полного расхода установленного лимита. Пока у гражданина не будет исчерпан социальный вычет на обучение, равный в сумме 120 000 рублей, он способен требовать денег от государства при соответствующих тратах.

Могут ли отказать

А могут ли налоговые органы отказать в данной выплате? Вполне. Иногда население сталкивается с ситуациями, при которых в ответ на запрос приходит отказ. Это нормальное явление.

Что делать, если не удалось оформить налоговые вычеты за обучение? Какие документы и куда нести? В таком случае рекомендуется изучить причину отказа в возмещении денежных средств. Налоговые органы обязаны обосновать свою позицию. Чаще всего отказ связан с предоставлением неполного перечня документов. В таком случае в течение одного месяца со дня получения оповещения необходимо исправить ситуацию. При этом заново подавать заявление на вычет за обучение не нужно.

Если проблема связана не с документами, нужно устранить несоответствие требованиям для оформления вычетов и вновь подать заявление на рассмотрение. При определенных обстоятельствах вернуть часть денег не получится. Например, если прошел срок давности обращения.

Итоги и заключения

Отныне понятно, какие документы на налоговый вычет за обучение предоставляются в том или ином случае. Как уже было сказано, все перечисленные бумаги прилагаются вместе с заверенными нотариусом копиями. Только тогда можно с уверенностью говорить о достоверности бумаг.

На самом деле вернуть деньги за обучение не так трудно. Рекомендуется обращаться в налоговые органы ежегодно. Некоторые предпочитают требовать вычет сразу за 3 года учебы. Такое тоже возможно. Подавать заявление на рассмотрение разрешается в любое время с момента возникновения права на вычет.

Сколько времени уходит на оформление операции? Обычно получение вычета отнимает 3-4 месяца. При этом большую часть времени приходится ждать ответа от налоговых органов. Проверка документов проводится тщательно, в связи с чем приходится долго ждать. Какой нужен список документов для налогового вычета за обучение? Это больше не является загадкой.

Платите за свое обучение или за учебу ребенка? Занимаетесь на платных курсах дополнительного образования или в автошколе? Тогда у вас есть возможность получить налоговый вычет на обучение. Из этой статьи вы узнаете, кому предоставляется вычет, и что нужно сделать для его оформления.

Что такое налоговый вычет

Если вы работаете и платите подоходный налог по ставке тринадцать процентов, вы имеете право при определенных обстоятельствах оформить налоговый вычет.Налоговый вычет – это сумма, с которой разрешается не платить НДФЛ. В рамках вычета можно вернуть часть уже уплаченных налогов или на определенный срок получить «налоговые каникулы».

Основанием для получения вычета на обучение служат расходы, понесенные при оплате собственного образования или учебы своего ребенка, брата или сестры.

Кто может получить вычет

Налоговые льготы положены только тем гражданам, которые платят НДФЛ, при этом вычет оформляется с фактически удержанных налогов. Неработающим пенсионерам и студентам вычет не предоставляется, так как они не получают зарплату и не платят налоги.Налоговую льготу можно получить как за собственное обучение, так и за учебу своих детей, подопечных, братьев или сестер в возрасте до 24 лет. Если вы оформляете вычет за свое образование, не имеет значения, в каком возрасте вы его получали.

Другие родственники не могут претендовать на компенсацию. Так, если дедушка или бабушка оплатили учебу внука, вычет им не предоставят. Также льгота не предоставляется, если учеба ребенка оплачивалась из средств материнского капитала.

Право на получение вычета за обучение ребенка имеют оба родителя, но сумма, с которой можно вернуть налог, не должна превышать суммарно 50 000 руб. за каждого ребенка на обоих родителей.

За какое обучение положен вычет

Компенсация предоставляется при оплате любого обучения в организациях, предоставляющих образовательные услуги. При этом нет разницы, государственное это учреждение или коммерческое, российское или зарубежное.Это могут быть:

Условие только одно – организация должна иметь официальную лицензию на осуществление образовательной деятельности.

- общеобразовательные учреждения любого уровня: вузы, колледжи, частные детские сады и школы и т.д.;

- музыкальные, художественные, спортивные школы;

- курсы дополнительного образования: вождения, иностранных языков и др.

Данные о лицензии обычно содержатся в договоре на получение услуг. Если они там не указаны, потребуется копия самой лицензии, которую учреждение должно выдать по запросу. Если вы планируете оформить налоговую льготу за обучение, заранее поинтересуйтесь, есть ли у организации или ИП соответствующая лицензия.

Требование о наличии лицензии не распространяется только на индивидуальных предпринимателей, которые лично оказывают образовательные услуги, при условии, что сведения об их деятельности отражены в едином госреестре ИП.

При оформлении вычета за собственное обучение нет разницы, очно или заочно вы учились. А вот компенсация за оплату учебы ребенка, брата или сестры положена только при условии очного обучения.

Какую сумму можно вернуть

Налоги возвращаются не с полной стоимости обучения, а с фиксированной суммы. Максимальная сумма для оформления компенсации при оплате обучения:Если вы одновременно платили за себя и за ребенка, можно оформить два вычета, но максимальный размер компенсации не будет превышать 13% от суммы указанных значений, то есть 22 100 руб.

- за себя, брата или сестру – 120 000 руб. за год;

- за ребенка или подопечного – 50 000 руб.

Пример 1 . За учебу в институте вы ежегодно платите 150 000 руб. Ваша зарплата до вычета НДФЛ составляет 50 000 руб., из которых 6 500 руб. работодатель ежемесячно перечисляет в бюджет. Таким образом, в год вы платите 78 000 руб. подоходного налога. Так как максимальная сумма вычета составляет 120 000 руб. за год, вы сможете вернуть 13% от этой суммы, то есть 15 600 руб. Эта сумма меньше удержанного с вас НДФЛ, поэтому вы сможете вернуть ее одним платежом.

Пример 2 . Вы занимаетесь на курсах английского языка и одновременно оплачиваете учебу ребенка в институте. Стоимость курсов – 80 000 руб. в год, стоимость учебы в институте – 100 000 руб. в год. Ваша зарплата до НДФЛ составляет 70 000 руб., поэтому сумма удержанного с вас за год НДФЛ равна 109 200 руб. За год вы можете вернуть 16 900 руб.: 10 400 руб. за свое обучение (13% от 80 000 руб.) и 6 500 руб. за учебу ребенка (13% от 50 000 руб.). Эта сумма меньше максимально разрешенной к возврату, поэтому вы также получите ее одной выплатой.

Неиспользованный остаток вычета на следующий налоговый период не переносится, поэтому оплату за дорогостоящее обучение лучше вносить ежегодно, а не одним платежом за весь период учебы. Так вы сможете каждый год возвращать налог со 120 000 руб.

Вычет можно оформить за последние три года. При этом для оформления декларации важна дата внесения оплаты, а не дата начала обучения. Так, если вы оплатили учебу в конце 2017 года, а обучение началось в январе 2018 года, вычет будет рассчитываться с налогов за 2017 год.

Как получить вычет за обучение

Налоговый вычет можно получить двумя способами: через налоговую инспекцию и у работодателя. В первом случае вы сможете вернуть причитающуюся вам сумму целиком, во втором – оформить налоговые каникулы. Рассмотрим оба способа подробно.Через налоговую

Для оформления вычета надо обратиться в отделение ИФНС по месту регистрации или подать заявку через «Личный кабинет» на сайте nalog.ru. Второй вариант удобней, но для получения доступа к «Личному кабинету» все равно потребуется прийти с паспортом в любое отделение налоговой, где вам выдадут логин и пароль.

Копии документов нужно предварительно заверить у нотариуса или самостоятельно. При самостоятельном заверении на каждой странице документа надо написать «Копия верна», поставить подпись с расшифровкой и указать дату.

При подаче запроса через сервис ИФНС декларацию 3-НДФЛ можно заполнить в электронном виде. В декларации нужно будет указать паспортные данные, сведения о доходах из 2-НДФЛ и информацию о платежах за обучение. Остальные документы надо будет отсканировать и прикрепить к заявке. Средний срок проверки документов и перечисления денег – 30 дней.

Через работодателя

Этот вариант подойдет тем, кто не хочет дожидаться окончания года для подачи 3-НДФЛ, а рассчитывает сразу же начать экономить на налогах. Перед тем, как обращаться к работодателю, нужно будет получить в ИФНС налоговое уведомление.Для этого потребуется собрать почти такой же комплект документов, как и при оформлении вычета через налоговую. Не понадобятся только справка 2-НДФЛ и декларация о доходах, а вместо заявления на получение вычета нужно будет заполнить заявление на выдачу уведомления (образец: (cкачиваний: 18) ).

Документы можно передать непосредственно в отделение ИФНС по месту регистрации и через сайт www.nalog.ru. При личном обращении в налоговую с собой нужно иметь паспорт, копии и оригиналы всех документов.

На проверку документов отводится месяц. Если все оформлено правильно, вам выдадут налоговое уведомление, которое вместе с вашим заявлением (образец: (cкачиваний: 11) ) нужно будет передать работодателю. После этого на определенный срок из вашей зарплаты перестанут удерживать НДФЛ.

Заключение

Если вы платите за свое обучение или за учебу другого человека, налоговый вычет позволит вам сэкономить. Оформить компенсацию можно через налоговую инспекцию или через работодателя. Для этого нужно будет собрать комплект документов о понесенных расходах на образование.Обращаться за получением вычета на обучение разрешается неограниченное количество раз. При этом вычет можно оформить только за последние три года и на фиксированные суммы.

Остались вопросы или требуется помощь с оформлением документов? Обратитесь за консультацией к экспертам, которые вас проконсультируют.

Если вы получаете доход, облагаемый НДФЛ 13% и оплачиваете свое обучение или обучение своих детей, братьев, сестер, то вправе вернуть 13 % от стоимости обучения.

Вернуть деньги можно за те годы, в которых производилась оплата за обучение. Возврат осуществляется в году, следующим за годом оплаты.

При этом получить вычет можно только за последние 3 года. Например, вы оплачивали обучение в ВУЗе в 2012 - 2016 и при этом не пользовались социальным вычетом, тогда в 2018 году вы сможете вернуть деньги только за 2014, 2015 и 2016 годы.

Вычет предоставляется по расходам на:

1) Собственное обучение (любая форма обучения: дневная, вечерняя, заочная и др.).

2) Обучение своих детей, братьев, сестёр в возрасте до 24 лет по очной форме обучения при условии, что договор оплаты образовательных услуг и все платёжные документы оформлены на вас.

3) Обучение опекаемых подопечных до 18 лет и бывших опекаемых до 24 лет по очной форме обучения.

Налоговый вычет по расходам на обучение предоставляется, только если образовательное учреждение имеет соответствующую лицензию или иной документ, подтверждающий статус учебного заведения.

Тогда при наличии лицензии вычет можно получить по расходам на обучение не только в ВУЗе, но и в других образовательных учреждениях, таких как, например:

- детские сады и школы

- учреждения дополнительного образования взрослых (автошколы, курсы иностранных языков, повышения квалификации и т.п.)

- учреждения дополнительного образования детей (спортивные секции, музыкальные, художественные школы и т.п.)

Социальный налоговый вычет по расходам на обучение можно получить не только в государственных, но и в частных учреждениях (как российских, так и зарубежных).

Размеры

За каждый год можно вернуть денег не больше, чем сумма уплаченного в бюджет НДФЛ 13 % с доходов.

1) Вычет за собственное обучение, либо обучение брата или сестры.

Можно вернуть 13 % от стоимости обучения, но в пределах расходов не более 120 000 руб. в год. То есть при применении этого вычета максимум, что можно себе вернуть, это 15 600 руб. (120 000 руб. * 13 %).

Это ограничение относится не только к обучению, а ко всем в совокупности социальным вычетам (кроме дорогостоящего лечения). Поэтому, если хотите, например, воспользоваться одновременно вычетом на обучение и , то придётся расходы на то и другое распределять в пределах 120 000 руб.

2) Вычет за обучение собственных или подопечных детей.

Можно вернуть 13 % от стоимости обучения, но в пределах расходов не более 50 000 руб. в год. Поэтому максимальная годовая сумма к возврату - 6 500 руб. за каждого ребёнка (50 000 руб. * 13%).

То есть за 2 обучающихся детей - вычет 13 000 руб., за троих - 19 500 руб. и т.д. Вычет в 50 000 руб. - это общая сумма для двух родителей (опекунов). Например, при обучении 2 детей - сумма вычета либо 100 000 руб. на одного родителя, либо по 50 000 руб. - на каждого из них.

Как его получить в 2018 году

Собираем необходимый пакет документов. Имейте в виду, что при представлении копий документов в налоговую, необходимо иметь при себе их оригиналы. Итак, понадобится следующее:

- . Можно получить на работе в бухгалтерии

(если за год работали в нескольких местах – нужно взять справку у каждого работодателя).

- Паспорт гражданина РФ (копия основной страницы и прописка).

- с реквизитами банковского счёта, на который

Будут перечислены деньги.

- Договор с учебным заведением, в котором указана стоимость обучения. Подаётся копия, заверенная самим заявителем (подписывается каждая страница копии: «Копия верна», подпись, расшифровка, дата). Если увеличилась стоимость обучения, то необходимо предоставить доп. соглашение к договору.

- Лицензия учебного заведения на осуществление образовательной деятельности (заверенная копия). Подаётся, если в договоре на обучение не указаны её реквизиты.

- Копии платёжных документов, подтверждающие оплату обучения заявителем (кассовые чеки, платёжные поручения, квитанции и т.п.).

ВЫЧЕТ ЗА ОБУЧЕНИЕ ДЕТЕЙ - дополнительные документы:

- Свидетельство о рождении ребенка (копия).

- Справка из учебного заведения, подтверждающая очную форму обучения (требуется, если в договоре отсутствует указание на форму обучения).

- Копия свидетельства о браке (требуется, если документы оформлены на одного супруга, а вычет на обучение ребенка получает другой)

ВЫЧЕТ ЗА ОБУЧЕНИЕ БРАТА / СЕСТРЫ - дополнительные документы:

- Копия свидетельства о рождении брата / сестры.

- Копия собственного свидетельства о рождении.

- Справка из учебного заведения, подтверждающая очную форму обучения (требуется, если в договоре отсутствует указание на форму обучения)

ВЫЧЕТ ЗА ОБУЧЕНИЕ ЗА РУБЕЖОМ - дополнительные документы:

- Нотариально заверенный перевод всех документов, составленных на иностранном языке.

Заявление с просьбой предоставить вычет (это не то же самое, что заявление о возврате НДФЛ), которое иногда требовали ранее, теперь подавать НЕ нужно.

После получения документов налоговая проведет их проверку (по закону не более 3х месяцев). После окончания проверки налоговая инспекция в течение 10 рабочих дней должна направить вам письменное уведомление с ее результатами (предоставление или отказ в предоставлении вычета).

В случае положительного решения в течение одного месяца вам должны перечислить денежные средства.

Пример вычета за собственное обучение

В 2017 году Иванов К.К. заплатил за своё обучение 125 000 руб.

Его доход за 2017 год - 600 000 руб. (50 000 руб. * 12 мес.).

В 2018 году Иванов К.К. решил получить вычет на обучение.

Расходы для социальных вычетов ограничены 120 000 руб.,

Поэтому сумма возврата составит - 15 600 руб. (120 000 руб. * 13 %).

Поскольку Иванов К.К. в 2017 г. уплатил НДФЛ 78 000 руб., то вычет он получит в полном объёме (15 600 руб.)

Пример вычета за обучение детей

В 2017 году Иванов К.К. заплатил: за обучение дочери в ВУЗе - 90 000 руб.

А за обучение сына на курсах английского языка - 35 000 руб.

Его доход за 2016 год - 600 000 руб. (50 000 руб. * 12 мес.).

Удержанный работодателем НДФЛ за год - 78 000 руб. (600 000 руб. * 13 %)

В 2018 году Иванов К.К. решил получить вычет на обучение своих детей.

Расходы на обучение ребёнка ограничены 50 000 руб., поэтому за обучение дочери

В ВУЗе Иванов К.К. сможет вернуть только 6 500руб. (50 000 руб. * 13 %).

За обучение сына английскому языку сможет вернуть - 4 550 руб. (35 000 руб. * 13 %).

Сумма возврата за обоих детей составит - 11 050 руб. (6 500 руб. + 4 550 руб.).

Поскольку Иванов К.К. в 2017 г. уплатил НДФЛ 78 000 руб., то вычет он получит в полном объёме (11 050 руб.)