Ключевые моменты и особенности заполнения книги доходов и расходов по объекту «доходы минус расходы». КУДиР: образцы заполнения

И ООО на УСН

| I. Общие требования

1.1. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее - налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - Книга учета доходов и расходов ), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период. 1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога. 1.3. Ведение, а также документирование фактов предпринимательской деятельности осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык. |

||

1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии). На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии).

1.6. Исправление ошибок в Книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя - при ее наличии).

II. Порядок заполнения раздела I "Доходы и расходы"

образец заполнения КУДИР для УСН доходы, уменьшенные на величину расходов

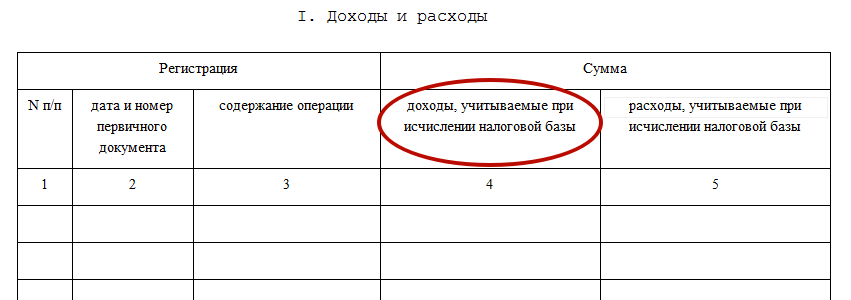

2.1. В графе 1 указывается порядковый номер регистрируемой операции.

2.2. В графе 2 указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция.

2.3. В графе 3 указывается содержание регистрируемой операции.

2.4. В графе 4 согласно пункту 1 статьи 346.15 Кодекса отражаются доходы, в которые включаются доходы от реализации, определяемые в соответствии со статьей 249 Кодекса, и внереализационные доходы, определяемые в соответствии со статьей 250 Кодекса. Порядок признания и учета доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, установлен пунктами 1 и 3 статьи 346.17, пунктами 1 - 5, 8 статьи 346.18, пунктом 1 статьи 346.25 Кодекса.

В графе 4 не учитываются:

доходы организации, облагаемые налогом на прибыль организаций по налоговым ставкам, предусмотренным пунктами 3 и 4 статьи 284 Кодекса, в порядке, установленном главой 25 Кодекса;

доходы индивидуального предпринимателя, облагаемые налогом на доходы физических лиц по налоговым ставкам, предусмотренным пунктами 2, 4 и 5 статьи 224 Кодекса, в порядке, установленном главой 23 Кодекса.

В соответствии с подпунктом 1 пункта 1 статьи 346.25 Кодекса организации, которые до перехода на упрощенную систему налогообложения при исчислении налога на прибыль организаций использовали метод начислений, при переходе на упрощенную систему налогообложения в графе 4 на дату перехода на упрощенную систему налогообложения отражают в доходах суммы денежных средств, полученные до перехода на упрощенную систему налогообложения в оплату по договорам, исполнение которых налогоплательщик осуществляет после перехода на упрощенную систему налогообложения.

В соответствии с подпунктом 3 пункта 1 статьи 346.25 Кодекса не включаются в налоговую базу доходы денежные средства, полученные после перехода на упрощенную систему налогообложения, если по правилам налогового учета по методу начислений указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль организаций.

2.5. В графе 5 налогоплательщик отражает расходы, указанные в пункте 1 статьи 346.16 Кодекса. Порядок признания и учета расходов при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, установлен пунктами 2 - 4 статьи 346.16, пунктами 2 - 4 статьи 346.17, пунктами 2, 3, 5, 7 и 8 статьи 346.18 и пунктами 1, 2.1, 4 и 6 статьи 346.25 Кодекса.

Графа 5 в обязательном порядке заполняется налогоплательщиком, применяющим упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов.

Налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения в виде доходов вправе по своему усмотрению отражать в графе 5 расходы, связанные с получением доходов, налогообложение которых осуществляется в соответствии с упрощенной системой налогообложения.

Справка к разделу I

2.6. Справочная часть раздела I заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения "доходы, уменьшенные на величину расходов".

2.7. По коду строки 010 указывается сумма полученных налогоплательщиком доходов за налоговый период (значение показателя строки "Итого за год" графы 4 раздела I Книги учета доходов и расходов).

2.8. По коду строки 020 указывается сумма произведенных налогоплательщиком расходов за налоговый период (значение показателя строки "Итого за год" графы 5 раздела I Книги учета доходов и расходов).

2.9. По коду строки 030 указывается сумма разницы между суммой уплаченного за предыдущий налоговый период минимального налога и суммой исчисленного за этот же период времени в общем порядке налога.

2.10. По коду строки 040 отражается налоговая база за налоговый период (код строки 010 - код строки 020 - код строки 030).

Отрицательное значение по коду строки 040 не отражается.

2.11. По коду строки 041 указывается сумма полученных налогоплательщиком за налоговый период убытков (код строки 020 + код строки 030 - код строки 010).

Отрицательное значение по коду строки 041 не отражается.

III. Порядок заполнения раздела II "Расчет расходов

на приобретение (сооружение, изготовление) основных средств

и на приобретение (создание самим налогоплательщиком)

нематериальных активов, учитываемых при исчислении

налоговой базы по налогу за отчетный

(налоговый) период"

Образец заполнения КУДИР

3.1. Данный раздел заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения "доходы, уменьшенные на величину расходов".

3.2. При заполнении данного раздела налогоплательщиком указывается отчетный (налоговый) период, за который производится расчет расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) основных средств и нематериальных активов, учитываемых при исчислении налоговой базы по налогу (I квартал, полугодие, 9 месяцев, год).

3.3. Расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение нематериальных активов, создание нематериальных активов самим налогоплательщиком, предусмотренные подпунктами 1 и 2 пункта 1 статьи 346.16 Кодекса, определяются в порядке, установленном пунктами 3 и 4 статьи 346.16, подпунктом 4 пункта 2 статьи 346.17, пунктами 2.1 и 4 статьи 346.25 Кодекса.

Расходы на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемые в порядке, предусмотренном пунктом 3 статьи 346.16 Кодекса, отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм. При этом в течение налогового периода расходы принимаются за отчетные периоды равными долями. Указанные расходы учитываются только по основным средствам и нематериальным активам, используемым при осуществлении предпринимательской деятельности.

3.4. Расходы на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов отражаются в разделе позиционным способом отдельно по каждому объекту.

3.5. В графе 1 указывается порядковый номер операции.

3.6. В графе 2 указывается наименование объекта основных средств или нематериальных активов в соответствии с техническим паспортом, инвентарными карточками и иными документами на объект основных средств или нематериальных активов.

3.7. В графе 3 указываются число, месяц и год оплаты объекта основных средств или нематериальных активов на основании первичных документов (платежные поручения, квитанции к приходным кассовым ордерам, иные документы, подтверждающие факт оплаты).

3.8. В графе 4 указываются число, месяц и год подачи документов на государственную регистрацию объектов основных средств, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации (за исключением основных средств, введенных в эксплуатацию до 31.01.1998).

3.9. В графе 5 указываются число, месяц, год ввода в эксплуатацию (принятия к бухгалтерскому учету) объекта основных средств или нематериальных активов.

3.10. В графе 6 указывается первоначальная стоимость приобретенного (сооруженного, изготовленного) объекта основных средств в период применения упрощенной системы налогообложения и первоначальная стоимость приобретенного (созданного самим налогоплательщиком) объекта нематериальных активов в период применения упрощенной системы налогообложения, которые определяются в порядке, установленном нормативными правовыми актами о бухгалтерском учете.

Первоначальная стоимость приобретенного (сооруженного, изготовленного) основного средства в период применения упрощенной системы налогообложения отражается в графе 6 в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий: ввод в эксплуатацию объекта основных средств; подача документов на государственную регистрацию прав на объект основных средств, оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление) объекта основных средств.

Первоначальная стоимость приобретенного (созданного самим налогоплательщиком) объекта нематериальных активов в период применения упрощенной системы налогообложения отражается в графе 6 в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий: принятие объекта нематериальных активов на бухгалтерский учет, оплата (завершение оплаты) расходов на приобретение (создание самим налогоплательщиком) объекта нематериальных активов.

В соответствии с пунктом 4 статьи 346.16 Кодекса расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств в целях главы 26.2 Кодекса определяются с учетом положений пункта 2 статьи 257 Кодекса, которыми установлено, что относится к указанным расходам. Увеличение (уменьшение) первоначальной стоимости основного средства в случаях достройки, дооборудования, реконструкции, модернизации и технического перевооружения отражается в графе 6 в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий: ввод в эксплуатацию объекта основных средств; подача документов на государственную регистрацию прав на объект основных средств, оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление) объекта основных средств.

3.11. В графе 7 указывается срок полезного использования объекта основных средств или нематериальных активов, определяемый в порядке, предусмотренном пунктом 3 статьи 346.16 Кодекса.

По основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, графа 7 не заполняется.

3.12. В графе 8 указываются:

остаточная стоимость приобретенных (сооруженных, изготовленных) основных средств, а также приобретенных (созданных самим налогоплательщиком) нематериальных активов до перехода на упрощенную систему налогообложения, учитываемая в соответствии с подпунктом 3 пункта 3 статьи 346.16 Кодекса;

расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, приобретенных до перехода на упрощенную систему налогообложения, учитываемые в соответствии с подпунктом 1 пункта 3 статьи 346.16 Кодекса.

В соответствии с пунктом 3 статьи 346.16 Кодекса в случае если налогоплательщик перешел на упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, с иных режимов налогообложения, стоимость основных средств и нематериальных активов учитывается в установленном пунктами 2.1 и 4 статьи 346.25 Кодекса порядке.

При переходе на упрощенную систему налогообложения организации с общего режима налогообложения в графе 8 на дату такого перехода отражается остаточная стоимость каждого приобретенного (сооруженного, изготовленного) основного средства и приобретенного (созданного самой организацией) нематериального актива, которые были оплачены до перехода на упрощенную систему налогообложения, в виде разницы между ценой приобретения (сооружения, изготовления, создания самой организацией) и суммой начисленной амортизации в соответствии с требованиями главы 25 Кодекса.

При переходе на упрощенную систему налогообложения организации, применяющей систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с главой 26.1 Кодекса, в графе 8 на дату указанного перехода отражается остаточная стоимость каждого приобретенного (сооруженного, изготовленного) основного средства и приобретенного (созданного самой организацией) нематериального актива, определяемые исходя из их остаточной стоимости на дату перехода на уплату единого сельскохозяйственного налога, уменьшенной на сумму расходов, определяемых в порядке, предусмотренном подпунктом 2 пункта 4 статьи 346.5 Кодекса, за период применения главы 26.1 Кодекса.

При переходе на упрощенную систему налогообложения организации, применяющей систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности в соответствии с главой 26.3 Кодекса, в графе 8 на дату указанного перехода отражается остаточная стоимость каждого приобретенного (сооруженного, изготовленного) основного средства и приобретенного (созданного самой организацией) нематериального актива до перехода на упрощенную систему налогообложения в виде разницы между ценой приобретения (сооружения, изготовления, создания самой организацией) основного средства и нематериального актива и суммой амортизации, начисленной в порядке, установленном законодательством Российской Федерации о бухгалтерском учете, за период применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

Остаточная стоимость каждого приобретенного (сооруженного, изготовленного) основного средства и приобретенного (созданного самой организацией) нематериального актива до перехода на упрощенную систему налогообложения указывается в графе 8 в том отчетном (налоговом) периоде применения упрощенной системы налогообложения, в котором произошло последним по времени одно из следующих событий: ввод в эксплуатацию объекта основных средств (принятие объекта нематериальных активов на бухгалтерский учет), подача документов на государственную регистрацию прав на объект основных средств, оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств и нематериальных активов.

Расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, приобретенных до перехода на упрощенную систему налогообложения, увеличивают остаточную стоимость основного средства в том отчетном (налоговом) периоде, в котором в период применения упрощенной системы налогообложения произошло последним по времени одно из следующих событий: ввод в эксплуатацию объекта основных средств; подача документов на государственную регистрацию прав на объект основных средств, оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление) объекта основных средств.

Индивидуальные предприниматели при переходе с иных режимов налогообложения на упрощенную систему налогообложения вправе при определении остаточной стоимости применять правила, установленные для организаций.

3.13. В графе 9 указывается количество кварталов эксплуатации в налоговом периоде оплаченного и введенного в эксплуатацию (принятого к бухгалтерскому учету) объекта основных средств или нематериальных активов.

3.14. В графе 10 указывается доля стоимости приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) объекта основных средств или нематериальных активов, принимаемая в расходы в соответствии с пунктом 3 статьи 346.16 Кодекса, за налоговый период.

3.15. В графе 11 указывается доля стоимости приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) объекта основных средств или нематериальных активов, принимаемая в расходы в каждом квартале отчетного (налогового) периода, определяемая как отношение данных графы 10 к данным графы 9.

Значение данного показателя округляется до второго знака после запятой.

3.16. В графе 12 отражается сумма расходов на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, включаемая в состав расходов, учитываемых при исчислении налоговой базы по налогу за каждый квартал налогового периода.

При этом по объектам основных средств или нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, данная сумма определяется как произведение граф 6 и 11, деленное на 100.

По объектам основных средств и нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) до перехода на упрощенную систему налогообложения, данная сумма определяется как произведение граф 8 и 11, деленное на 100.

Сумма расходов по данной графе за отчетный (налоговый) период отражается в последний день последнего квартала налогового периода в графе 7.

3.17. В графе 13 отражается сумма расходов на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, включаемая в состав расходов, учитываемых при исчислении налоговой базы, за налоговый период. Данная сумма расходов определяется как произведение граф 12 и 9.

3.18. В графе 14 отражается сумма расходов на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, учтенная в составе расходов, при исчислении налоговой базы по налогу за предыдущие налоговые периоды (данные графы 13 данного раздела за предыдущие налоговые периоды).

По основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, графа 14 не заполняется.

3.19. В графе 15 отражается оставшаяся часть расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) основных средств и нематериальных активов, подлежащая списанию в последующих отчетных (налоговых) периодах (графа 8 - графа 13 - графа 14).

По основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, графа 15 не заполняется.

3.20. В графе 16 указываются число, месяц и год выбытия (реализации) объекта основных средств или нематериальных активов.

3.21. По итоговой строке данного раздела за отчетный (налоговый) период отражается сумма значений показателей граф 6, 8, 12 - 15.

IV. Порядок заполнения раздела III "Расчет суммы убытка,

уменьшающей налоговую базу по налогу, уплачиваемому в связи

с применением упрощенной системы налогообложения"

(коды строк 010 - 200)

4.1. Данный раздел заполняется налогоплательщиком, выбравшим объект налогообложения в виде доходов, уменьшенных на величину расходов, и получившим по итогам предыдущего (предыдущих) налогового (налоговых) периода (периодов) убытки от осуществляемой предпринимательской деятельности, в отношении которой применяется упрощенная система налогообложения.

Налогоплательщик вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. Налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка. Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет. Если налогоплательщик получил убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены.

4.2. По коду строки 010 указывается сумма убытков, полученных по итогам предыдущих налоговых периодов, которые не были перенесены на начало истекшего налогового периода, а по кодам строк 020 - 110 указываются суммы убытка по годам их образования (соответствуют значениям показателей по кодам строк 150 - 250 раздела III Книги учета доходов и расходов за предыдущий налоговый период.

4.3. По коду строки 120 указывается налоговая база за истекший налоговый период (соответствует значению показателя по коду строки 040 справочной части раздела I Книги доходов и расходов).

4.4. По коду строки 130 указывается сумма убытков, на которую налогоплательщик фактически уменьшил налоговую базу за истекший налоговый период (в пределах суммы убытков, полученных по итогам предыдущих налоговых периодов, которые не были перенесены на начало истекшего налогового периода, указанных по стр. 010).

4.5. По коду строки 140 указывается сумма убытка за истекший налоговый период (соответствует значению показателя по коду строки 041 справочной части Раздела 1 Книги доходов и расходов).

4.6. По коду строки 150 указывается сумма убытков на начало следующего налогового периода, которые налогоплательщик вправе перенести на будущие налоговые периоды (соответствует значению показателя по коду строки 010 - код строки 130 + код строки 140).

Значение показателя по коду строки 150 переносится в раздел III Книги доходов и расходов за следующий налоговый период и указывается по коду строки 010.

4.7. По кодам строк 160 - 250 указываются суммы убытков, которые не были перенесены при уменьшении налоговой базы за истекший налоговый период, по годам их образования. Сумма значений показателей по кодам строк 160 - 250 соответствует значению показателя по коду строки 150 раздела III Книги доходов и расходов.

Значения показателей по кодам строк 160 - 250 переносятся в раздел III Книги учета доходов и расходов за следующий налоговый период и указываются по кодам строк 020 - 110.

V. Порядок заполнения раздела IV "Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса Российской Федерации, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период"

5.1. Данный раздел заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения "доходы".

5.2. В данном разделе отражаются страховые взносы, выплаченные работникам пособия по временной нетрудоспособности и платежи (взносы) по договорам добровольного личного страхования, предусмотренные пунктом 3.1 статьи 346.21 Кодекса, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу).

Раздел 4 книги учета доходов и расходов заполняют те организации и предприниматели, которые платят УСН-налог с доходов. В этом разделе отражают сумму налогового вычета на который уменьшают УСН-налог. Здесь вы найдете пример заполнения (пункта) раздела 4 в Книге учета доходов и расходов.

Напомним, что единый налог при упрощенке может быть уменьшен на взносы по обязательному соцстрахованию, добровольному личному страхованию работников и некоторые другие расходы. Дело в том, что организации, которые налог по упрощенной системе налогообложения, вправе уменьшить сумму УСН-налога или авансов по нему на налоговый вычет. В состав такого вычета включают:

- страховые взносы на обязательное социальное страхование, начисленные в соответствии с Налоговым кодексом РФ;

- взносы по добровольному личному страхования работников на случай их болезни

- сумму оплаченных за счет средств организации пособий по временной нетрудоспособности. Но только в части, не покрытой страховыми выплатами, и по договорам добровольного страхования (если таковые были заключены организацией)

Для расчета налогового вычета в книге учета доходов и расходов предназначен раздел IV. Правила заполнения этого раздела установлены в разделе V Порядка, утвержденного приказом Минфина от 22.10.2012 № 135н.

Рассчитывают вычет в разделе IV Книги учета. Но разъяснений, как его заполнить, законодатели толком не дали. Бухгалтеры разбираются сами. Наши советы помогут вам. Здесь же вы найдете пример заполнения пункта 4 в книге учета доходов и расходов.

Книга учетов доходов и расходов: образец заполнения раздела 4

Вы записываете в раздел IV все выданные пособия и уплаченные страховые взносы. Итог по графе 10 может превысить 50-процентное ограничение вычета. Как пояснить налоговикам, почему вы снизили налог не на все взносы и пособия, записанные в раздел IV? Где записать неиспользованный вычет, чтобы не потерять эту сумму и включить в расчет налога за следующий период?

В разделе IV Книги учета нет специальной графы для взносов и пособий, не включенных в вычет. Поэтому отражайте эти суммы в другом документе. Например, в бухгалтерской справке. Составляйте такую справку по окончании каждого квартала, в котором есть неиспользованный вычет. Его можно перенести на следующий отчетный период.

Один нюанс. Взносы и пособия, превысившие лимит и не включенные в вычет, вы вправе включить в расчет налога только в текущем календарном году. Перенести неиспользованный вычет на следующий год нельзя. Ведь снизить налог разрешается только на взносы и пособия, уплаченные в текущем налоговом периоде (п. 3.1 ст. 346.21 и п. 1 ст. 346.19 НК РФ). Вот пример заполнения Книги учета доходов и расходов.

Пример

ООО «Космос» применяет УСН с объектом доходы. Бухгалтер в сентябре 2016 года выплатил работнику пособие за 5 дней болезни. Начисленная сумма - 2500 руб., в том числе за счет средств ООО «Космос» - 1500 руб. На руки работник получил пособие за вычетом НДФЛ 2175 руб. (2500 руб. - 2500 руб. Х 13%). Покажем, как бухгалтер отразит выплаченное пособие в разделе IV Книги учета.В графе 3 бухгалтер укажет месяц, за который начислил пособие. А в графе 8 сумму пособия за счет средств фирмы, не вычитая НДФЛ (см. фрагмент раздела IV ниже).

Образец заполнения КУДиР

Раздел 4 КУДиР: пособия за счет собственных средств

Больничные пособия работникам вы начисляете за счет двух источников: ФСС и собственных средств фирмы. Неясно, какую часть выплаченных пособий можно записать в разделе IV Книги учета. И нужно ли уменьшать пособия на сумму удержанного НДФЛ.

В графе 8 раздела IV Книги учета запишите только пособия, выданные за счет средств вашей фирмы (подп. 2 п. 3.1 ст. 346.21 НК РФ). То есть суммы, причитающиеся за первые три дня болезни или травмы самого работника (п. 1 ч. 2 ст. 3 Федерального закона от 29.12.2016 № 255-ФЗ). При этом включите в вычет по УСН все начисленное пособие, включая НДФЛ (письмо Минфина России от 11.04.2013 № 03-11-06/2/12039). А вот часть пособия, которая начислена за счет ФСС, в графу 8 заносить не нужно.

Раздел 4 КУдИР: суммы по мере их уплаты

Работодатели вправе уменьшить налог при УСН не более чем на 50% (п. 3.1 ст. 346.21 НК РФ). Поэтому в вычет вы включите не все взносы и пособия, а в пределах этого лимита. И нужно разобраться, записывать ли в разделе IV сверхлимитные суммы.

Делайте, как вам удобнее. Можете записывать в разделе IV все взносы и пособия. Либо только те, что вы включите в вычет. В Порядке заполнения Книги учета этот вопрос не урегулирован (приложение № 2 к приказу Минфина России от 22.10.2012 № 135н). Поэтому поступайте на свое усмотрение. Выбранный способ пропишите у себя во внутреннем документе. Например, в учетной политике по налогообложению. При проверке налоговики могут спросить, по какому принципу вы заполняете раздел IV. Будет лучше, если ответ на этот вопрос не вызовет затруднений.

Если решите записывать все взносы и пособия, заполняйте раздел IV по мере уплаты сумм. А при втором варианте вы заполняете раздел IV лишь после того, как отчетный период закончился. И вам известна сумма, равная 50% от налога. Лишь в ее пределах вы формируете вычет.

Пример заполнения КУДиР

Как заполнить книгу доходов и расходов при применениии упрощенной системы налогообложения покажет пример.

Пример

ООО «Алмаз» применяет УСН с объектом «доходы». Ставка налога - 6%. Облагаемые доходы организации за 9 месяцев 2016 года составили 5 240 000 руб. В разделе IV Книги учета за 9 месяцев 2016 года отражены взносы и пособия, равные 184 000 руб. За I квартал аванс по УСН к уплате составил 48 000 руб. По итогам полугодия сумма к доплате - 52 000 руб. Покажем, как бухгалтер ООО «Алмаз» определит сумму к уплате за 9 месяцев 2016 года.Вначале бухгалтер ООО «Алмаз» рассчитает сумму авансового платежа за 9 месяцев. Она равна 314 400 руб. (5 240 000 руб. × 6%). Дальше он вычислит максимальную сумму, на которую можно уменьшить налог. 50% от начисленного налога составит 157 200 руб. (314 400 руб. × 50%). Это меньше, чем сумма взносов и пособий, отраженных в разделе IV Книги учета. Значит, ООО «Алмаз» вправе уменьшить налог только на 157 200 руб. А перечислить по сроку не позднее 25 октября 2016 года фирма должна сумму за вычетом платежей за I квартал и полугодие. Аванс к доплате за 9 месяцев 2016 года равен 57 200 руб. (314 400 руб. - 157 200 руб. - 48 000 руб. - 52 000 руб.).

Ознакомиться с образцом КУДиР (Книга учета доходов и расходов) при УСН на 2017г. можно на нашем сайте. Эксперты рассмотрят во всех подробностях правила и порядок заполнения Книги в действующей форме

13.10.2016В данной статье будет уделено внимание следующим вопросам:

Правильное заполнение КУДиР по УСН.

Правильное отражение доходов/расходов (Д/Р) в КУДиР по УСН.

Образцы заполнения КУДиР по УСН.

Образцы заполнения КУДиР по УСН - 2017.

Образец заполнения раздела №4 КУДиР при УСН - 2017.

Правила заполнения КУДиР при УСН

КУДиР всегда заполняется в единственном экземпляре. При наступлении нового налогового периода (НП), а именно года заводится новая Книга. Данный документ можно вести в бумажном варианте, а также в электронном.

Если Книга велась налогоплательщиком в бумажном варианте, то до наступления момента внесения в ее соответствующих записей нужно обязательно:

Оформить титульный лист.

Не забыть про сшивание и нумерацию страниц.

Последняя страница Книги, которая полностью пронумерована и прошита, заполняется информацией относительно содержащихся в ней страниц.

Произвести заверку непосредственно у руководителя фирмы/организации/ИП.

Проставить печать фирмы/организации.

При ведении данного документа в электронном варианте, по окончанию каждого отчетного/налогового периода его потребуется распечатывать, другими словами, переносить на бумагу.

При окончании НП выполнить следующие манипуляции:

Вывести документ на печать в полном его объеме.

Качественно сшить, не забыв пронумеровать страницы, указать их общее количество на последней странице Книги.

Оформить заверение подписью руководителя организации/фирмы/ИП.

Закрепление подписи соответствующей печатью.

Здесь в обязательном порядке следует обратить внимание на то, что заверка Книги в налоговой инспекции больше не является необходимым, так как не предусмотрено Порядком.

Какие предусмотрены штрафы за КУДиР по УСН?

Если Книга не велась или в ней неправильно были отражены показатели, нарушителей ждет несение ответственности на основе статьи №120 НК РФ. Штраф в данном случае может варьироваться от 10 тыс.руб. до 30 тыс.руб.

Если случилось так, что определенные нарушения, которые были допущены, привели к снижению налоговой базы, то размер штрафа будет составлять 20% от суммы налога, который был неуплачен, однако не меньше 40 тыс.руб.

КУДиР в электронном варианте

На сегодняшний день представляется отличная возможность ведения Книги по УСН в электронном варианте (к примеру, в экселе). Как вариант, можно также воспользоваться онлайн-сервисом, который можно найти в Интернете. Данная разработка очень удобна тем, что все данные Книги хранятся не в доступном виде, а в зашифрованном. При необходимости можно зайти в сервис, используя пароль и логин, и распечатать документ.

Разделы КУДиР

Книга состоит из четырех разделов:

Раздел №1: «Д и Р».

Раздел №2: отражение Р на создание/приобретение ОС, нематериальных активов.

Раздел №3: заполняется теми, кто получил какие-либо убытки по результатам прошлых налоговых периодов.

Раздел №4: заполняется только «упрощенцами», отличающимися объектом «Д». Здесь отражаются страховые взносы, выплаченные работниками пособий по причине временной нетрудоспособности, а также платежей на основе договором добровольного личного страхования.

Раздел №1 дополнен Справкой.

В ходе заполнения первого раздела необходимо указывать следующие данные:

Графа 1 - внесение порядкового номера той операции, которая регистрируется.

Графа 2 - обозначение даты, номера первичного документа, который является основанием для получения Д/оформления Р.

Графа №3 - обозначается содержание операции, которая регистрируется.

Графа №4 - вносится сумма Д, которая учитывается в ходе расчета единого налога.

Графа №5 - вносится сумма Р, которая учитывается в ходе расчета единого налога (необходимо для тех, кто производят уплаты налога с разницы между Д/Р). Те фирмы/организации, которые применяют объект «Д», на основании общего правила, данные относительно Р в Книгу не вносят. Однако с 2013г. было внесено исключение из вышеприведенного правила. Для упрощенцев, имеющих объект «Д» по новым правилам необходимо отражать потраченные суммы по субсидиям (те, которые были выделены компаниями/фирмами из бюджета для определенных целей). Пункт 2.5 Порядка предусматривает два вида подобного финансирования: государству дозволено частичное возмещение Р на создание дополнительных рабочих мест, а также бюджету можно выделять денежные средства для развития малого/среднего бизнеса.

В остальных случаях на основании общих правил организации/фирмы/ИП, которые производят уплаты единого налога с доходов, должны заполнять исключительно первый раздел и только ту его часть, которая касается доходов.

Внесение исправлений в КУДиР

В данный документ можно вносить определенные изменения, однако они должны быть подкреплены соответствующим основанием для этого. Для осуществления данной операции организация должна иметь весомые аргументы, которые способны подтвердить правомерность вносимых изменений (к примеру, первичные документы, бухгалтерские справки и тому подобное). Если ведение Книги осуществляется в бумажном варианте, то для исправления ошибки потребуется:

Аккуратно зачеркнуть допущенную ошибку.

Вписать рядом правильное значение показателя.

Дополнить изменение датой проводимых манипуляций.

Исправления обязательно заверяются подписью руководителя организации/фирмы, скрепляются соответствующей печатью.

Правила корректировки КУДиР, которая ведется в электронном варианте, официально установлены не были. Однако на практике это выглядит так: если данный документ велся в электронном виде на компьютере, потребуется произвести удаление неправильных значений и ввод других (правильных).

Правильное отражение доходов в КУДиР

Известно, что при УСН следует учитывать доходы от реализации, а также внереализационные доходы (их состав следует определять исходя из статьи №249, №250 НК РФ). Таким образом, только эти суммы должны быть вписаны в графу №4 Раздела №1 КУДиР.

В данном документе не требуется отражение поступлений, которые перечислены в статье №251 НК РФ. Также если организация/фирма занимается совмещением ЕНВД и УСН, то не следует показывать поступления от той деятельности, которая была переведена на уплату ЕНВД.

Доходы, которые были получены в натуральной форме, должны учитываться на основе рыночных цен. Таким образом, в графу №4 Раздел №1 Книги вносится рыночная стоимость имущества. В данном случае подтверждающими документами будут считаться акты приема/передачи имущества, бухгалтерские справки, в которых производились расчеты рыночной стоимости имущества.

Отражение в КУДиР доходов по натуральной форме (пример)

ООО «Ливень» применяет УСН, имеет объект «Д-Р». Организация предоставляет услуги по ремонту и продаже мебели.

Фирмой был заключен договор мены, по нему она обязана отгрузить партию столов на общую стоимость 14,8 тыс.руб., взамен этого оформить получение материалов (винты/шурупы/гвозди/гайки и тому подобное).Обеими сторонами имущество было передано 16.01.2017г. Бухгалтером общества было определен тот факт, что рыночная стоимость материалов, которые были получены, равняется сумме в 7540 руб. Так как имущество было признано неравноценным, то стороной, передаваемой материалы, 19.01.2017г. была перечислена разница деньгами. Полученные доходы следует отразить в налоговом учете ООО «Ливень».

Так, ООО «Ливень» 16.01.2017г. должно сделать учет в графе 4 раздела №1 КУДиР рыночной стоимости материалов, которые поступили в указанные сроки (7540руб.), а 19.01.2017г. - сумму денежных средств, полученных от контрагента (то есть 14,8тыс.руб. - 7540руб.).

Доходы, которые были получены в ходе зачета взаимных требований, необходимо отразить в КУДиР датой подписания акта относительно зачета взаимных требований. Согласно статье №410 ГК РФ, в момент подписания акта покупателем гасится его обязательство непосредственно перед продавцом. Так, дата погашения обязательства является датой получения соответствующего дохода (статья №346.17 пункт 1 НК РФ). Акт зачета взаимных требований является основанием для внесения тех или иных записей в КУДиР.

Правильное отражение расходов в КУДиР

В графу 5 раздела №1 КУДиР «упрощенцам» с объектом «Д-Р» следует вносить расходы, которые перечислены в статье №346.16 пункте 1 НК РФ.

Отражение в КУДиР НДФЛ по натуральной форме (пример)

ООО «Ливень» применяет УСН, имеет объект «Д-Р». 05.02.2017г. организацией была выплачена вторая часть зарплаты работникам за январь 2017г. в сумме 430,9тыс.руб. Заработная плата была выдана из кассовой выручки. 06.02.2017г. было осуществлено перечисление удержанного из доходов работников НДФЛ в сумме 110,552тыс.руб. Перечисленные операции следует правильно отразить в КУДиР.

Фирма/организация имеет полное право 05.02.2017г. учесть в статье расходов на оплату труда сумму зарплаты, которая была выдана, без НДФЛ (то есть 430,9тыс.руб.), а 06.02.2017г. - НДФЛ, который был удержан и перечислен в бюджет (то есть 110,552тыс.руб.).

Так как заработная плата и НДФЛ были перечислены в разные дни, то в КУДиР их необходимо отражать отдельными записями.

При отражении в КУДиР расходов по списанию стоимости тех или иных товаров, следует кроме платежного поручения/кассового чека, который подтверждает оплату соответствующего товара, отразить реквизиты бухгалтерской справки, обосновывающей дату списания стоимости того или иного товара в статью расходов. Данное правило подтверждается статьей №346.17 пунктом 2 НК РФ.

Отражение в КУДиР стоимости реализованного товара (пример)

ООО «Ливень» применяет УСН, имеет объект «Д-Р», при этом торгует детскими игрушками. 06.03.2017г. магазином было сделано приобретение конструкторов (30 штук) по стоимости 800руб. без учета НДС/штука. Продажная стоимость одного набора установлена на отметке в 1400руб.

13.03.2017г. было продано 5 наборов данной игрушки. Денежные средства за проданный товар были получены от покупателя 16.03.2017г.

Указанные ранее операции следует отразить в налоговом учете. Так, покупную стоимость проданных товаров следует списать в статью расходов после произошедшей оплаты поставщику и реализации покупателю. По этой причине 13.03.2017г. фирма имеет право учитывать в статье расходов 4тыс.руб. (800руб. Х 5 штук).

16.03.2017г. следует произвести отражение доходов в размере 7тыс.руб. (1400руб. Х 5 штук).

Осуществляя в КУДиР запись относительно нормируемых затрат, кроме платежного поручения, следует также указывать реквизиты банковской справки, так как на ее основании была рассчитана сумма, которая относится к расходам.

Стоимость материалов/сырья фирмы и организации, работающие на УСН, имеют возможность учитывать в статье расходов сразу после того, как они были оприходованы и оплачены. Таким образом, ждать отпуска товаров/сырья в производство становится не обязательным условием. Вышеперечисленные объяснения подкреплены письмом №03-11-11/284 Минфина РФ от 27.10.2010г.

Правильное заполнения раздела №3 КУДиР по УСН

Заполнение раздела №3 КУДиР требуется только при одновременном выполнении следующих условий:

Объект налогообложения - «Д, которые уменьшены на расходы».

Присутствие убытков в отчетном году/предыдущих годах.

Так, если та или иная фирма имеет объект «Д», «Д-Р», однако убытков не было, заполнять данный раздел не нужно.

Для начала эксперты рекомендуют разобраться с тем, для чего вообще предусмотрен раздел №3 КУДиР. Так как фирмам/организациям, работающим на УСН и имеющим объект «Д-Р», следует по окончанию года снижать налоговую базу при УСН на сумму прошлых убытков, которые были получены в ходе применения данного спецрежима. Здесь сразу следует обратить внимание на тот факт, что это является не правом, а обязанностью. Если кому-либо уменьшение доходов текущего года на сумму прошлогодних убытков является невыгодным, то снижение налоговой базы можно не снижать, а сделать перенос убытков на будущие периоды (любой убыток может быть списан в течение десяти лет).

Для разъяснения эксперты напоминают, что к убыткам относится сумма превышения расходов, которые были учтены, непосредственно над суммой полученных доходов за этот же период. А так как списание прошлогодних убытков в уменьшение текущей налоговой базы по УСН возможно исключительно лишь по результатам года, раздел №3 КУДиР тоже следует заполнять только по итогам года. Как правильно это сделать?

В строку 010 указывается общая сумма убытков, которые были перенесены с прошлых периодов.

В строки 020-110 распределяется данная сумма подробно, а именно по годам возникновения.

В строку 120 записывается величина налоговой базы по налогу при УСН, период- текущий отчетный год.

В строку 130 указывается сумма убытков, на которую организацией/фирмой будет уменьшатся текущая налоговая база. К слову, показатель в данной строке должен быть меньше показателя, записанного в строке 010.

В строку 140 для справки записывается сумма убытков за текущий период. Данную сумму можно определить, обратив внимание на строку 041 справки к разделу №1 КУДиР. На данную сумму фирмам/организациям можно уменьшать налоговую базу следующего года.

Если в текущем году фирмой/организацией были списаны убытки не в полном их объеме, то общая величина неиспользованных убытков должна быть указана в строке 150.

В строки 160-250 необходимо внести данную сумму по годам возникновения тех или иных убытков.

Нововведения в КУДиР по УСН-2017

Начиная с 01.01.2017г., будут внесены определенные изменения в КУДиР.

Порядок заполнения КУДиР с 2017г.: внесенные изменения

Сразу стоит отметить, что внесенные нововведения в порядке заполнения КУДиР будут применяться с 2017г. Так, данный документ в 2016г. должен вестись согласно текущим правилам (без внесенных нововведений).

К изменениям можно отнести отмену заверки КУДиР печатью ИП, если ее нет в наличии. Имеется также уточнение относительно того, что в раздел №5 Книги предпринимателям следует указывать все расходы на страхование: взносы из МРОТ/взносы с доходов.

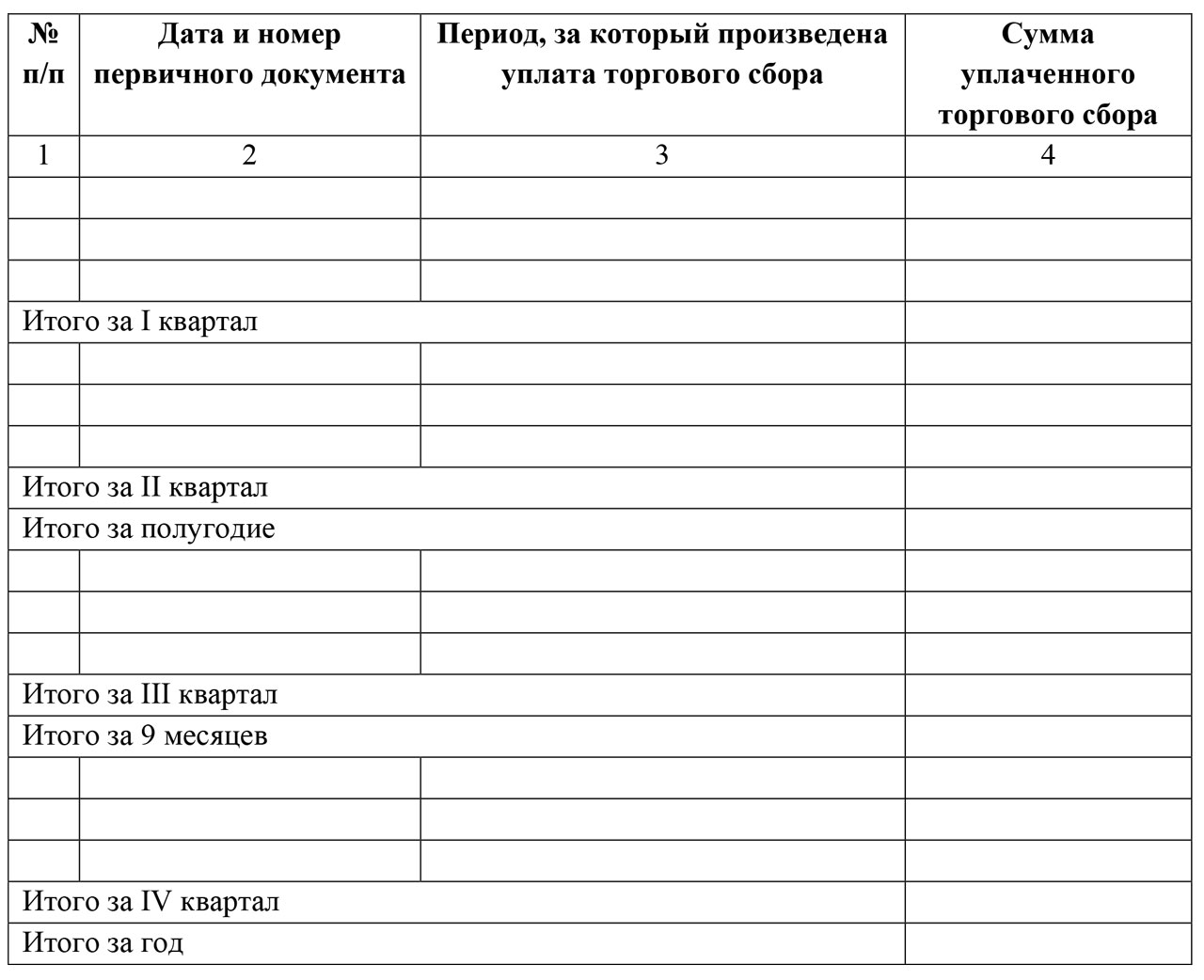

Раздел №6. Величина ТС, которая уменьшает сумму налога, уплачиваемого по причине применения УСН, исчисленного по объекту налогообложения непосредственно от вида предпринимательской деятельности, относительно которого был установлен ТС.

Раздел №6 КУДиР следует заполнять фирмам/организациям на УСН при объектах «Д». Здесь проставляется сумма ТС, который был уплачен.

В графу 1 вносится порядковый номер операции, которая регистрируется.

В графу 2 заполняется информацией относительно даты и номера первичного документа, на чьем основании была произведена регистрируемая операция.

В графу 3 следует внести данные о периоде, за которые была произведена уплата ТС.

В графу 4 вводится величина ТС, которая была уплачена.

Заверка КУДиР за 2016г. и 2017г. в инспекции: необходима ли?

Так, стало известно, что заверку Книги за 2016г. и 2017г. производить в налоговой инспекции не следует.

Напомним, что в старых формах КУДиР на титульном листе присутствовали графы - в них ставились отметки налоговиков. Новая форма, которая применяется с 2016г., на титульном листе не содержит соответствующей строки, в которой должен поставить подпись представитель налоговой инспекции.

Данные формы утвердили приказом №135н от 22.10.2012г. Минфином. Уже с 01.01.2017г. в Книгу будут внесены изменения, которые описаны выше, однако они вовсе не оказывают влияние на заверку ее у налоговиков. Другими словами, Книга за 2017г. в ИФНС не заверяется.

КУДиР в 2017г. (образец)

В рамках политики поддержки малого и среднего бизнеса в России индивидуальным предпринимателям и юридическим лицам, осуществляющим свою деятельность на территории государства, была предоставлена возможность при соблюдении определённых условий применять льготные налоговые режимы. Одним из таких режимов является упрощённая система налогообложения (УСН). Полезно прочитать, как платят налоги .

Она предполагает освобождение хозяйствующего субъекта от ряда обязательных платежей, в числе которых налог на доходы/прибыль, имущество и добавленную стоимость (см. ). Объём налоговой отчётности у предприятий на УСН существенно меньше, чем у тех, которые используют общий режим, она сдаётся только по результатам года. Налог рассчитывается исходя из доходов (либо положительной разницы между выручкой и затратами), отражённых в Книге учёта доходов и расходов. О том, как надлежит вести КУДИР для ИП и юр. лиц, речь пойдёт дальше в обзоре.

Основные принципы правильного оформления КУДИР

Согласно положениям ст.346.24 НК РФ, вести такой документ должны все без исключения предприниматели и компании, использующие УСН. Бланк книги и правила её заполнения утверждаются Минфином РФ.

Базовые принципы ведения КУДИР таковы:

- субъекты предпринимательской деятельности обязаны отражать в ней все хозяйственные операции последовательно, начиная с самой ранней;

- базой для внесения записей являются первичные бухгалтерские документы (ПБД) (см., );

- необходимо использовать позиционный способ записи чисел;

- сведения, отражаемые в документе, должны быть полными, достоверными;

- даже если по факту предпринимательская деятельность субъектом не осуществляется, он всё равно обязан вести регистр налогового учёта (в этом случае книга будет «нулевая», но её требуется напечатать и подписать);

- не разрешается использовать никакой язык, кроме русского;

- листы подлежат подшивке и нумерации;

- с нового года следует начинать новый бланк;

- заполнять документ допускается в компьютерной форме;

- если КУДИР ведётся в электронном виде, то по результатам каждого квартала её следует распечатывать, прошивать, пронумеровывать, указывать, сколько страниц, ставить подпись ИП (или руководителя юр. лица) и заверять печатью;

- допускается внесение правок (если они являются обоснованными) при условии указания даты исправления, проставления подписи ИП (или управляющего фирмой) и печати.

КУДИР содержит пять частей, и для каждой предусмотрен свой порядок заполнения. В 2018 году используется унифицированная форма документа, установленная приказом Минфина РФ № 135н. Актуальный бланк доступен для просмотра и загрузки в формате MS-Excel на официальном веб-ресурсе компьютерной справочной правовой системы «КонсультантПлюс» www.consultant.ru.

Правила ведения этого налогового регистра едины для предпринимательских субъектов всех организационных форм. Отличия во внесении записей обусловлены разными объектами налогообложения. Плательщики, отчитывающиеся по доходам, заполняют первый, четвёртый и пятый разделы. Субъекты, принимающие в расчёт прибыль, вносят записи в первый, второй и третий разделы.

Команда сайта Мир Бизнеса рекомендует всем читателям пройти Курс Ленивого Инвестора, на котором вы узнаете как навести порядок в личных финансах и научиться получать пассивный доход. Никаких заманух, только качественная информация от практикующего инвестора (от недвижимости до криптовалюты). Первая неделя обучения бесплатная! Регистрация на бесплатную неделю обучения

Последовательность составления

В оформлении бланка нет ничего сложного, особенно, если речь идёт об индивидуальном предпринимателе, не осуществляющем значительного количества хозяйственных операций. Как, правило, ИП ведут учёт доходов и расходов самостоятельно. В организациях за заполнение книги отвечает бухгалтер.

Титульный лист

На этом листе отражается основная информация о предприятии: название юр. лица или данные, персонализирующие ИП (фамилия, имя и отчество), ИНН субъекта, КПП (только для юр. лиц), юр. адрес фирмы или адрес регистрации ИП, реквизиты расчётного счёта в кредитной организации.

Вверху указывается нынешний год (налоговый период, в котором составляется книга) и дата начала заполнения КУДИР (указывается день, когда была произведена первая запись в регистр).

Поле «Форма по ОКУД» заполнять нет надобности, в ячейку «По ОКПО» юр. лицо вносит код, присвоенный ему Росстатом, ИП – оставляет её свободной. В поле «По ОКЕИ» проставляется значение «383», соответствующее российскому рублю.

Обязательная строчка – «Объект налогообложения». Здесь обозначается фактический объект, используемый плательщиком на «упрощёнке»: доходы или доходы, уменьшенные на величину расходов.

Первый раздел

Эта часть документа включает четыре таблицы, что соответствует числу отчётных периодов при применении налогоплательщиками «упрощёнки». В эти формы заносятся данные обо всех хозяйственных операциях. Последовательно указываются:

- номер записи – в первой колонке;

- реквизиты ПБД, послужившего основой для внесения записи – во второй;

- описание операции – в третьей;

- денежное выражение – в четвёртой/пятой.

Заканчивается таблица подведением квартального итога по значениям, отражённым в четвёртом и пятом столбце. Кроме итоговой суммы за три месяца, следует указывать итог за полугодие, девять месяцев и за год, суммируя все необходимые показатели.

Важно: номера записей в таблицах проставляются сквозным порядком. Например, если последней записи первой таблицы был присвоен номер «25», то первая запись второй таблицы будет иметь номер «26» и т. д.

Не учитываются при расчёте налога и не обозначаются в книге доходы, перечень которых установлен ст.251 НК РФ. К ним относятся невостребованные дивиденды, суммы НДС, подлежащие вычету, залоги и задатки, принятые, как обеспечение обязательств, гарантийные взносы и т. д.

Перечень расходов, подлежащих занесению в регистр и принимаемых для расчёта налоговой базы, тоже ограничен (см. ст.346.16 НК РФ).

Справка к первому разделу заполняется исключительно субъектами, применяющими ставку 15%. В неё включаются обобщённые данные о доходах, расходах и убытках.

Второй раздел

Эта часть включает таблицу, состоящую из шестнадцати колонок. В этой таблице указываются только издержки, связанные с покупкой или созданием новых основных средств (ОС) или нематериальных активов (НМА).

В первом столбце обозначается номер записи. Во втором – вид ОС или НМА согласно тех. паспорту или первичным бухгалтерским документам (чеку, накладной и т. п.). В третьем ставится день, когда он был оплачен по документам.

Четвёртая графа предназначена для указания даты подачи документов на регистрацию прав, если в этой процедуре есть необходимость. Пятая – для отражения даты начала использования или принятия к учёту.

В шестой столбец заносится начальная стоимость активов и включаются расходы, связанные с их реконструкцией, переоснащением, если эти операции имели место в отчётном периоде. Важный момент: сведения в эту колонку вносятся лишь после передачи документов на созданный объект в Федеральную регистрационную палату, его оплаты или начала эксплуатации.

Седьмая колонка необходима для обозначения срока полезного использования актива, но если он был принят к бух. учёту во время, когда предприятие уже применяло УСН, то она пропускается.

В восьмой колонке показывается остаточная стоимость активов, учтённых до перехода предприятия на упрощённый режим, а также затраты на реконструкцию, достройку и переоснащение имущества, купленного или созданного в это время.

В девятом столбце указывается количество отчётных периодов, на протяжении которых имущество или актив будет использоваться.

В десятой и одиннадцатой колонке отражаются доли стоимости актива, которые учитываются при определении затрат за налоговый и отчётный период соответственно. В расчёт берётся количество периодов (из девятой колонки), в течение которых будет использоваться объект.

Двенадцатый и тринадцатый столбцы таблицы должны содержать суммы затрат на покупку или создание имущества, учитываемых при исчислении налоговой базы за год и за каждый квартал, в котором этот объект используется соответственно.

В четырнадцатой графе отражается значение затрат на создание/приобретение объекта ОС (НМА), учтённая при расчёте платежа в предыдущих налоговых периодах, а в пятнадцатой – сумма, подлежащая списанию на эти же цели в будущих периодах.

Последняя графа таблицы нужна для указания даты снятия объекта с учёта.

Третий раздел

Эту часть книги заполняют исключительно те ИП и компании, которые несли потери в прошедших налоговых периодах.

По закону при расчёте налога, уплачиваемого по УСН, плательщик, выбравший как объект налогообложения прибыль, может сократить налоговую базу на сумму убытков, понесённых им в истёкших периодах (за последние десять лет). Однако эта норма не распространяется на потери, понесённые в тот период, когда субъект предпринимательской деятельности применял другие налоговые режимы или УСН «Доходы».

В верхней части третьего раздела указывается текущий год. Затем в таблицу последовательно вносятся:

- суммарное значение потерь, понесённых в предыдущие годы;

- сумма убытков по каждому году;

- налоговая база;

- сумма, вычитаемая из налоговой базы;

- размер потерь за текущий год;

- сумма убытков, которую можно перенести на следующий период.

Четвёртый раздел

Эта часть предназначена только для плательщиков налога по УСН «Доходы». В ней показываются все расходы, на которые, согласно ст.346.21 НК РФ, можно сократить налоговую базу. Это обязательные страховые взносы за сотрудников ИП или юр. лица, уплачиваемые в ПФР, ФОМС, ФСС, а также затраты на выплату больничных пособий.

Таблица заполняется по результатам каждого отчётного периода, суммируются значения показателей за 3, 6, 9 и 12 месяцев.

Пятый раздел

Раздел V КУДИР необходимо заполнять только субъектам, занимающимся торговлей и осуществляющим свою деятельность на территории Москвы, так как он введён для обозначения суммы торговых сборов, а закон о них был принят пока только в столице.

Эта часть содержит одну таблицу, состоящую из четырёх столбцов. В первом указывается номер записи, во втором – реквизиты расходного документа, по которому была проведена оплата сбора. В третьем прописывается период, за который оплачен сбор, в четвёртом – сумма платежа. Здесь также подводятся итоги за каждый квартал, полугодие, 9 месяцев и год.

Что делать после заполнения книги

Страницы регистра должны быть пронумерованы, начиная с титульного листа. Номер страницы можно указывать авторучкой в правом верхнем углу. После того, как все страницы будут пронумерованы, их необходимо прошить.

Как сшить КУДИР? Требований относительно того, как именно должна быть прошита книга, в законе нет. Поэтому при оформлении можно руководствоваться общими правилами подшивки документов.

В данном материале вы можете скачать новый бланк книги учета доходов и расходов при УСН, который нужно применять «упрощенцам» с 2018 года. Эта книга необходима ООО и ИП. В материале обобщаются все возможные форматы новой книги, которые могут пригодиться для заполнения и ознакомления (бланки Word, Excel, pdf). Также вы можете ознакомиться с образцом заполнения и узнать, что изменилось в бланке с 2018 года.

Кто применяет КУДиР в 2018 году

КУДиР – расшифровывается как книга учета доходов и расходов при упрощенной системе налогообложения. В 2018 году книгу учета доходов и расходов обязаны вести все, кто применяет упрощенку (например, ООО и ИП). Форма книги утверждена приказом Минфина России от 22.10. 2012 № 135н. В книге учета доходов и расходов организации и ИП, применяющие упрощенку, должны отражать хозяйственные операции, совершенные в отчетном (налоговом) периоде.

Способы ведения книги

В 2018 году книгу учета доходов и расходов можно вести как «на бумаге», так и в электронном виде (п. 1.4 Порядка, утв. приказом Минфина России от 22 октября 2012 г. № 135н).

В зависимости от того, в каком виде ведется книга учета, порядок ее оформления различается.

По итогам каждого отчетного периода (I квартал, полугодие и девять месяцев) книгу учета, которая ведется в электронном виде, тоже нужно распечатывать на бумаге. Это следует из положений пунктов 1.4 и 1.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Новая КУДиР с 2018 года

С 2018 года нужно применять новую форму книги учета доходов и расходов. Изменения в КУДиР с 2018 года внесены приказом Минфина от 07.12.2016 № 227н. Вот что меняется.

Изменение № 1: новый раздел для торгового сбора

На основании п. 8 ст. 346.21 НК РФ у «упрощенцев», причем даже с объектом «доходы», есть возможность уменьшать единый налог за счет отчислений торгового сбора, где он действует (пока только в г. Москва).

Для этих целей в книгу учета доходов и расходов с 2018 года введен отдельный 5-й раздел. Выглядит он так:

Как видно, все платежи по торговому сбору приводят в хронологической последовательности. Заметим, что до 2018 года бланк книги вообще не подразумевал отражение торгового сбора. Бухгалтерам приходилось держать в голове внесенные суммы сбора и уменьшать на них упрощенный налог еще до внесения его в книгу. С 2018 года такая необходимость отпала.

Изменение № 2: печать

С 2018 года Минфин прямо указал, что книгу можно не заверять печатью, если фирма или ИП на УСН предпочти отказаться от собственного штампа.

Напомним, такая возможность у хозяйственных обществ появилась с 7 апреля 2015 года благодаря Федеральному закону от 06 апреля 2015 года № 82-ФЗ.

Отметим, что ранее бухгалтерии приходилось под конец года выводить на печать всю электронную книгу учета доходов и расходов на УСН и проставлять на ней штамп фирмы, подписи. За период 2017 года это тоже сделать придется, но уже без обязательного фирменного штампа.

Изменение 3: прибыль контролируемых иностранных организаций

С 2018 года в КУДиР должны фигурировать только доходы самого упрощенца. Напомним, что их показывают в четвертой графе 1-го раздела.

В правилах заполнения книги с 2018 года Минфин уточнил, что прибыль зарубежных фирм, которые контролирует отечественный упрощенец, в книге доходов и расходов по УСН с 2018 года показывать не нужно.

Загвоздка была в том, что с прибыли КИК платят совсем другой налог – на прибыль, а рассматриваемый регистр ведут только для целей УСН. Между тем, правило о том, что прибыль КИК не нужно включать в книгу, нигде не было зафиксировано.

Изменение № 4: ИП «доходы» без работников

Обновленные правила заполнения книги учета доходов и расходов с 2018 года существенно упростили соответствующую обязанность коммерсантам без наемных работников, которые применяют объект «доходы» и отчисляют страховые взносы только за самих себя.

С 1 января 2017 года действует статья 430 Налогового кодекса под названием «страховые взносы в фиксированном размере». Она регулирует вопросы начисления страховых взносов индивидуальными предпринимателями “за себя”. С 1 января 2018 года бизнесмены на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: при доходах до 300 000 рублей и 1 процент с доходов выше указанной планки.

Заметим, что до 2018 года контролеры часто принимали в штыки уменьшение налога на УСН за счет однопроцентных взносов. Отсюда возникали и проблемы с заполнением книги учета доходов и расходов. Что же касается размере фиксированных страховых взносов ИП с 2018 года, то новые суммы мы привели в статье: « ».

Выводы и бланки для скачивания

Итак, обобщим все изменения в книге учета доходов и расходов (КУДиР) с 2018 года в таблице:

| Изменение | Комментарий |

| Новый раздел для торгового сбора | Если вы на упрощенке с объектом «доходы», то торговый сбор, на который уменьшаете налог, нужно будет указывать в отдельном разделе V. |

| Заверять книгу не нужно | Книгу смогут не заверять печатью те компании и предприниматели, которые отказались от штампа. Такое правило для книги прописали четко. |

| Лишнюю прибыль показывать не нужно | В графе 4 «Доходы» раздела I не нужно будет указывать прибыль контролируемых иностранных компаний. Это четко закрепили в порядке заполнения. |

| ИП могут отражать страховые взносы | ИП на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1 процент с доходов выше указанной планки. |

В итоге книга учета доходов и расходов, применяемая с 2018 года, состоит из титульного листа и пяти разделов:

- раздел I «Доходы и расходы»;

- раздел II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»;

- раздел III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период»;

- раздел IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период»;

- раздел V «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период».

Образец заполнения новой книги

- в 1 квартале – 120 000 руб.,

- во 2 квартале – 150 000 руб.,

- в 3 квартале – 140 000 руб.,

- в 4 квартале – 180 000 руб.

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб. Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.