Состав общехозяйственных накладных расходов. Накладные расходы: расчет и оптимизация

Здравствуйте уважаемые! Подскажите пожалуйста: почему в кс-2, когда выводятся итоги (в шапке сметы), ФОТ не облагается НДС и показывается без НДС?

наверное потому, что в таком виде и он НИКОМУ не нужен..

Накладные расходы и сметная прибыль в строительстве

кроме вас.

а почему тогда у меня не сходятся в конце сметы итоги(где идет расшифровка: материалы, маш и мех, ФОТ, НР, СП) не сходится с Итого по смете (которое еще без НДС)

Так всё-таки в КС-2 или в шапке сметы?

Я многого еще не знаю))) В шапке сметы получается)

speц, ЗПМ учитывается дважды: в ФОТ и в ЭМ

Так наверное смету увидеть сначала надо, чтобы понять, что в ней сходится, а что не сходится.Добавлено (13.05.2015, 19:28)———————————————И намного не сходится?

а не подскажите как файлик вложить? нажимаю выберите файл, но он не вкладывается чего-то)

speц, вес файла не больше 500 Кб

Добавлено (13.05.2015, 19:45)———————————————получилось!))

Суммы ведь должны сходиться?

о чем не раз на форуме писалиДобавлено (14.05.2015, 08:42)———————————————3557-3372=??? найдите результат на приложенной картинке

speц, поскольку вы признались, что много еще не знаете, поясняю, что общий ФОТ (основная ЗП+ЗП механизаторов) смете выделяется только для начисления НР и СП, так как они (накладные и прибыль) начисляются от ФОТ. Загляните в шапку сметы (в полную, а не в ту, что у вас на картинке) и увидите, что ЗП механизаторов "сидит" в стоимости эксплуатации механизмов. То, есть, сложив всё подряд, вы учли ЗПМ дважды. Если короче, то для того, чтобы узнать итог сметы, надо сложить: ОЗП+ЭМ+НР+СП. Если еще короче, то так, как сказала Татьяна:

И снова HELP Дали мне смету, не могу разобраться с ФОТ(-ом). Дано: Позиция (ТЕР), к которой применены индексы перевода в тек.цены. Найти: Почему не бьется ФОТ в написанном варианте, с вариантом, который выдает программа (ГС)? Стоит ТЕР1-1-36-1 (планировка площади бульдозером, из зарплаты там только ЗПМ). С учетом коэффициента ЗПМ=2,067. в прмечании к позиции написано: НР (16,69 руб): 95%*0,85 от ФОТ. Даже считаю ручками: 2,067*0,95*0,85=1,669 руб. Почему у них 16 рублей, а у меня ровно на 10 рублей меньше.Добавлено (25.05.2015, 16:48)———————————————И вообще в примечании написаны индексы перевода в тек.цены. Но там какай-то фигня: пЗП=17,57, применяю как ОЗП пЭМ=5,68, ну это понятно ЭМ пЗПМ=10,97, по логике это ЗПМ пМР=6,56, значение совпадает по письму нашего ФЦЦС с индексом к МАТериалам. пЗТ=17,57 — вот это ЧТО?! Это я не применила, вопрос может из-за него и не бьётся ФОТ..

Иринкa, у вас на ЗПМ какой индекс применен? а на ОЗП?

похоже что трудозатраты… на стоимость не повлияет, похоже что индексы применили как коэффициенты

veronika-2, Применила 10,97 к ЗПМ, и к ОЗП 17,57. Но в данной позиции ОЗП=0 рублей, там только зарплата механизаторов

Тогда уж не ровно на 10 рублей меньше, а ровно в 10 раз меньше. Выходная форма какая-то странная, если не сказать – подозрительная Начиная с обозначений, и заканчивая тремя знаками после запятой в общей стоимости… Да и индекс к ЗПМ (если это вообще индекс), отличающийся как от индекса к ЗП, так и от индекса к ЭМ, не вызывает большого доверия. Тут можно предположить что угодно: как наличие в расчёте ещё каких-то поправочных коэффициентов, которые в форме не отображаются, так и использование самодельного шаблона, где в принципе концы с концами не сходятся.

veronika-2, Вы знаете, когда я применила индексы как коэффициенты к расценкам, там вообще ничего не сходилось, а потом задала их через F6 Параметры "Регион и зона", и тогда суммы по расценкам все сошлись, ну со сметы пять копеек гуляет, из-за округлений каких-нибудь, но так сошлось! А вот Итоги НР и СП не сходятся, начала ковырять и увидела, что не получается именно вот в этих позициях. Честно, даже не знаю…но у меня подозрения на какой-то подгон:(whatman, В этой смете есть ещё одна большая проблемка, я с ней первый раз столкнулась. Это применение расценок из Базы разных редакций. Конкретнее, вот эти позиции взяты из ТЕРов (точно не помню какого года, но скажем так первоначальные старые). Все последующие позиции в смете, уже взяты из База ТЕРов редакции 2009 года. У нас уже в городе и 2014 редакция вышла, жаль что ещё их в смету не запулили. Мне кажется именно поэтом и не бьются суммы. Это вообще можно так делать или нет?!

да? и обозначения — из формы 2012, и три знака после зпт — в соседней теме обсуждаем) вроде все ваше)

А в какой форме ГС выводит индексы с буквой "п" (пЗПМ, пЭМ и т.д.)? Посмотрел в ГС7, буквы "п" нет даже в формах 2012. Поправка? Думаю, что по смете изначально был объем 400м2, потом в экселе исправили на 40м2. И вручную поправили остальные цифры. А вот про НР и СП не подумали.

Dus, то есть других вариантов наверно и нет… Смета составлена с ошибками? Интересно, как же мне теперь быть. Ведь в итоге у меня сумма тысяч на 40 меньше выходит, чем по этой смете. От меня требуется её перевести в текущий квартал. Как же мне лучше поступить-то, делать как правильно, или с этой сметой играться, найти фот от которого считали. и с ним работать…?

Иринкa, сделайте правильно и покажите руководству. Пусть они принимают решение.

Dus, Спасибо!! ДА, так и сделаю. Меня просто интересовало, были мысли, может я чего-то не понимаю… и считаю не так.

Я эти формы смотрел, ничего общего с картинкой. По набору колонок — Полный локальный сметный расчёт из папки 1.1.Базисно-индексный метод. Но там поправочные коэффициенты так не обозначаются. А вот это очень похоже на правду, отсюда же кстати и третий знак после запятой в стоимостях мог появиться…

честно сказать это было когда-то относительно давно, а в какой форме — не помню. еще в период когда приках появился о новых формах 2012.

Ценообразование в строительстве. ФЦЦС Минстроя. Сметный норматив. Концепция 400 дней.

Образец — Расчет процента накладных расходов (пример)

| РАСЧЕТ процента накладных расходов |

||

| № п/п | Наименование статей затрат | Всего расходов (тыс.руб.) |

| 1 | Заработная плата управленческого и вспомогательного персонала | 23 000 |

| 2 | Начисление на оплату труда (к п.1): | 7 866 |

| 2.1 | отчисления в Фонд социальной защиты населения Министерства труда и социальной защиты РБ (стр.1 х 34 %) (примечание 1) | 7 820 |

| 2.2 | страховой взнос по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний ((стр.1 + стр.2) х 0,2 %) (примечание 2) | 46 |

| 3 | Аренда зданий, сооружений и оборудования | 1 880 |

| 4 | Эксплуатационные расходы по содержанию зданий, сооружений, оборудования и т.п. | 2 760 |

| 5 | Оплата коммунальных услуг (стр.5.1 + стр.5.2 + стр.5.3) | 2 100 |

| 5.1 | В т.ч.: за потребление тепловой энергии |

1 380 |

| 5.2 | за потребление электрической энергии | 490 |

| 5.3 | прочие коммунальные расходы | 230 |

| 6 | Плата сторонним организациям за обеспечение противопожарной и сторожевой охраны | 345 |

| 7 | Оплата услуг связи | 180 |

| 8 | Плата за кредиты и услуги банка | 100 |

| 9 | Амортизация зданий, сооружений | 4 590 |

| 10 | Оплата консультативных и информационных услуг | 284 |

| 11 | Приобретение канцелярских принадлежностей, материалов и предметов для текущих и хозяйственных нужд | 690 |

| 12 | Плата за ремонт и техническое обслуживание медицинского оборудования | 280 |

| 13 | Плата за ремонт и техническое обслуживание сантехнического оборудования | 275 |

| 14 | Оплата текущего ремонта зданий, сооружений | 2 640 |

| 15 | Командировочные расходы | 460 |

| 16 | Транспортные расходы | 1 610 |

| 17 | Прочие расходы | 1 100 |

| 18 | Итого (стр.1 + стр.2 + стр.3 + стр.4 + стр.5 + сумма строк с 6 по 17) | 50 160 |

| 19 | Основная заработная плата за соответствующий период | 48 000 |

| 20 | Процент накладных расходов (стр.18 / стр.19 х 100) | 104,50 |

20.01.2009 г.

Сергей Шкирман, экономист

Журнал «Главный Бухгалтер.

Искать на сайте Сметное дело

Ценообразование» № 2, 2009 г.

Примечание 1. С 1 января 2009 г. размер обязательных страховых взносов в соответствии со ст.3 Закона РБ от 29.02.1996 № 138-XIII «Об обязательных страховых взносах в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь» составляет 34 %.

Примечание 2. На 2009 г. страховые тарифы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний утверждены Указом Президента РБ от 04.11.2008 № 599.

Для более детального изучения см. Расчет

вопрос по ФОТ?

Росстроя от 18.11.2004 № АП-5536/06 о применении коэффициента 0,9 к нормативам сметной прибыли по видам строительно-монтажных и ремонтно-строительных работ при упрощенной системе налогообложения. 5. При применении коэффициентов к нормативам накладных расходов и сметной прибыли округление нормативов производится до целых чисел. 6. Сметная документация, прошедшая экспертизу до выхода настоящего письма и письма от 06.12.2010 № 41099-КК/08, пересчету не подлежит.

Издания по теме статьи

В состав накладных расходов входят многие статьи затрат, которые объединены укрупненно по их назначению в четыре группы: I Административно-хозяйственные расходы (43,45 %) 1.

Что входит в накладные расходы в смете?

НР делятся по отношению к совокупным объемам сбыта за заданный период.

- Методика «материальных затрат» – распространена в организациях, производство которых отличается широкой номенклатурой потраченного при изготовлении продукции сырья.

- Методика «машино-часов» – подходит предприятиям, автоматизировавшим стадии производства и мало эксплуатирующим ручной труд персонала.

- Соответственно, нельзя точно сказать, что входит в накладные расходы калькуляции организации, если не знать особенности ее деятельности. Более того, в отдельных случаях, допускается комбинированное калькулирование размера накладных расходов по калькуляции – если компания отличается сложной структурой с изготовлением разных видов ГП.

При этом часть НР можно распределять, к примеру, в пропорции к ФОТ, а часть – к потраченным МПЗ.

Накладные расходы в сметном деле

Исключение составляет направление накладных расходов в строительной сфере. А в бухгалтерском учете также нет четкого различия в накладных расходах.

В разнесении накладных расходов торговых организаций предусмотрено разнесение расходов по упаковке, доставке, сбыту, хранению выпускаемых продуктов. Детали расчёта по смете Каждый конкретный случай учета накладных расходов требует особого рассмотрения: все зависит от особенностей деятельности организации.

Накладные расходы

- информационные и аудиторские услуги, консультацию;

- аренда площадей общехозяйственного значения;

- иные управленческие траты.

Расходы при реализации Сюда относят затраты на:

- организацию сбыта, маркетинг;

- упаковочные материалы и тару;

- отправку и погрузку продукции;

- печать рекламных материалов;

- комиссии по сбыту и посредничеству;

- хранение продукции в помещении с оплатой труда обслуживающего персонала (сельхознаправления);

- представительские;

- иные аналогичные расходы, охватывающие анализ, хранение, сортировку продукции.

Важные моменты Основные этапы Накладные расходы подлежат контролю и учеты с учетом следующих положений:

- Учет накладных расходов производится с разнесением их по счетам расходов.

Накладные расходы и сметная прибыль в 2018 году

Скорая юридическая помощь для ИП Накладные расходы в сметном деле Содержание:

- Что такое смета и накладные расходы в смете? v

- Сумма накладных расходов в смете v

- Как рассчитать размер накладных расходов? v

- Формула для расчета накладных расходов в смете v

- Состав накладных затрат в смете v

- Транспортные затраты, как статья накладных расходов в смете v

- Задайте вопрос юристу бесплатная консультация v

Что такое смета и накладные расходы в смете? Смета - это разновидность плана при расчете разновидных видов деятельности. Смета может быть составлена, как для расчета доходов, так и расходов.

Расходная смета - это полный подсчет трат на производство или реализацию продукции за определенный период времени.

Из чего состоят накладные расходы

Чаще всего определить точные транспортные затраты очень тяжело, поэтому сметы с учетом транспортных расходов составляется чаще всего на короткий промежуток времени, но также все зависит от масштабов производства и соответственно количества эксплуатируемой техники. Только уже после определенного подсчета всех накладных расходов (с учетом транспортных затрат) можно ориентировочно подсчитать сметную прибыль организации.

Экономические отделы компаний ставят определенные нормы (планы) сметных затрат и сметной прибыли, и уже исходя из этого в следующих месяцах (кварталах, полугодиях, годах и т.д) уменьшают или увеличивают определенные статьи затрат, учитывая конкретные экономических показатели в процессе деятельности компании.

Накладные расходы в смете включают в себя

Принятое в бизнесе понятие накладных расходов подразумевает траты, которые нельзя отнести непосредственно к технологическим процессам производства, сопровождающие процесс производства, но не входящие в стоимость работы и сырья. Другое название накладных расходов – косвенные издержки.

Из указывают при планировании и составлении смет как фирмы в целом, так и отдельных структурных подразделений. Зачем учитывать накладные расходы Самая очевидная цель – планирование будущей прибыли, на которую влияют все понесенные предпринимателем издержки.

Но в отношении накладных расходов это связано с определенными трудностями. Если потенциальные прямые затраты можно довольно точно подсчитать относительно конкретных видов продукции, то довольно трудно определить, сколько косвенных издержек получится и как они распределятся при, например, расширении производства или подписании некоего договора.

Что входит в состав накладных расходов

Компанией самостоятельно определяются параметры, пропорционально которым будут распределяться затраты. При планировании накладных расходов применяются несколько методов: 1.

Внимание

Определение расходов пропорционально фонду оплаты труда работников, занятых на основном производстве, в составе прямых расходов. Такой метод подойдет для организаций, в штате которой имеется значительное количество работников основного производства (преимущественное использование ручного труда).

Пример: Компания занимается грузоперевозками. Фонд оплаты труда составляет 10 млн руб. в год. В 2012 году накладные расходы, согласно плану, имели коэффициент 85 процентов и составляли 8,5 млн руб.

В том же году компания провела сокращение штатов с целью уменьшения накладных расходов до 60 процентов.

Онлайн журнал для бухгалтера

Например, можно учитывать производственные накладные расходы по фонду зарплаты, а общехозяйственные – на базе стоимости единицы продукции.Порядок расчета накладных издержек Планирование и учет всех расходов, в том числе и накладных, производится в определенном порядке:

- Вычисляется общая сумма затрат на общехозяйственную деятельность компании.

- Определяется количество накладных издержек, которые нужно будет включить в смету на единицу каждого вида из ассортимента продукции.

ВНИМАНИЕ! Нужно принимать во внимание законодательные лимиты для накладных затрат по конкретным статьям и нормы, определенные внутренними нормативными актами компании. Законодательные лимиты относительно накладных расходов Закон определяет состав и пределы накладных издержек в строительной и медицинской отраслях.

Накладные расходы в смете – что это?

Накладные и прочие расходы

Накладные расходы – это сумма средств, предназначенная для возмещения затрат строительных и монтажных организаций, связанных с созданием общих условий производства, его организацией, управлением и обслуживанием. Накладные расходы – нормативный резерв средств на организацию ремонтов, на создание работникам нормальных бытовых и производственных условий. Накладные расходы исчисляют по нормам, выраженным в процентах от фонда оплаты труда монтеров пути и машинистов. В дипломном проекте накладные расходы берем по данным ПМС, которые составляют 120%.

В структуре накладных расходов выделяются 4 основных группы затрат:

1) Административно-хозяйственные расходы, т.е. средства для содержания аппарата управления:

а) основная и дополнительная заработная плата работников аппарата управления (руководители, специалисты, служащие), линейного персонала (начальники участков, старшие мастера, прорабы, мастера основного и подсобновспомогательного производства);

б) расходы на канцелярские принадлежности, типографические работы, содержание и эксплуатацию машинописной, множительной и другой оргтехники; почтово-телеграфные расходы;

г) расходы на содержание административных зданий;

д) расходы, связанные со служебными разъездами.

2) Расходы на обслуживание работников предприятия:

а) дополнительная заработная плата работников основного производства, рабочих по эксплуатации и обслуживании путевых машин, а также рабочих, занятых на некоторых работах производимых за счет накладных расходов (оплата вынужденных простоев, суммы на оплату отпусков, оплата льготных часов подростков, учебные отпуска, компенсации за неиспользованный отпуск);

б) расходы по обеспечению нормальных санитарно-гигиенических условий, культурно-бытовых условий, техники безопасности и другие.

3) Расходы на организацию и производство работ (расходы на перевозку работников к месту работы и обратно, содержание пожарной и сторожевой охраны, расходы на геодезические и проектные работы, затраты, связанные с подготовкой, переподготовкой кадров).

4) Непроизводительные расходы.

Прочие расходы включают в себя:

а) плату за аренду вагонов, локомотивов, помещений;

в) оплата работникам ПМС за разъездной и подвижный характер работы;

г) средства на зимнее складирование балласта;

д) расходы на покупку энергии всех видов, расходуемой на производственные и хозяйственные нужды;

е) ремонтный фонд на содержание собственного имущества;

ж) амортизационные отчисления на реновацию и другие затраты.

Непредвиденные затраты берутся в размере 0,5% от стоимости прямых затрат и накладных расходов (для ПМС и ПЧ, выполняющих ремонт пути и его обустройство).

Прочие расходы определим в количестве 114 % от фонда оплаты труда монтеров пути и машинистов. Прочие и накладные затраты записываем в сводную калькуляцию стоимости одного километра капитального ремонта пути (таблица 7.5).

Смета — это разновидность плана при расчете разновидных видов деятельности. Смета может быть составлена, как для расчета доходов, так и расходов.

Расходная смета — это полный подсчет трат на производство или реализацию продукции за определенный период времени. Смета может включать различные элементы: основные материалы; траты на зарплату, расходы на дополнительные материалы и т.д.

Зарплата, налоги и косвенные затраты — являются накладными расходами в смете и они никогда не будут равны нулю.

Накладные расходы — это та часть себестоимости общих работ по смете, что включает затраты на создание необходимых общих условий работы (строительные, ремонтные, наладочные и другие виды работ), а также затраты на их управление, организацию и обслуживание в процессе проведения работ.

Сумма накладных расходов в смете

В зависимости от вида основной деятельности, планируемого получения прибыли, масштабов работ или производства, экономический отдел предприятия составляет плановую норму накладных затрат в общей смете.

Соответственно размер накладных затрат напрямую зависит от следующих факторов:

- траты на заработную плату (ФОП — фонд оплаты труда);

- расходы связанные с системным обслуживанием;

- траты на управление;

- траты связанные с монтажом;

- все траты на другие виды работ и связанные с ними статьи по расходам.

Размер накладных расходов зависит от масштабов производства. И лучше всего рассчитывать размер накладных затрат по основным функциональным направлениям.

К примеру, это могут быть следующие нормативы :

- по основным видам строительства;

- по отдельным видам строительства (монтажные, ремонтные, наладочные и другие виды работ);

- подсчет индивидуальных норм по конкретному виду работ.

Такие подсчеты норм и планов помогут точнее спрогнозировать общие накладные затраты и соответственно намного проще будет контролировать экономическую деятельность организации.

Как рассчитать размер накладных расходов?

Для правильного подсчета накладных расходов в смете лучше всего придерживаться рыночной стоимости на товары и услуги (рыночная политика ценообразования).

При этом в расчет включаются:

- цена на определенные виды работ;

- стоимость материалов , машин, механизмов;

- выплата заработной платы и т.д.

А также все связанные с ними налоговые и бюджетные затраты.

Существует специальные компьютерные программы смет и с их помощью очень легко подсчитать не только накладные затраты, но и другие статьи по расходам в процессе деятельности.

Формула для расчета накладных расходов в смете

Для подсчета всех накладных расходов существует очень простая формула — это суммирование всех статей накладных затрат в процессе деятельности.

И ее можно сформулировать следующим образом:

- Накладные расходы = сумма всех статей накладных затрат + фонд оплаты труда + налоговые отчисления.

Для расчета % накладных затрат в общей смете применяют следующую формулу:

- К, % = общая сумма накладных трат / сумму фонда оплаты труда основных рабочих * 100%.

Процент накладных затрат в общей смете помогает точнее определить размер возможной сметной прибыли в следующих периодах.

Состав накладных затрат в смете

Смета накладных расходов может содержать следующие виды статей:

Смета накладных расходов может содержать следующие виды статей:

- траты на оплату труда работников различных хозяйственных направлений;

- налоговые и социальные отчисления в госбюджет;

- расходы на эксплуатацию , обслуживание техники (необходимых для конкретного вида деятельности);

- командировочные затраты;

- затраты на содержание служебных транспортных средств;

- оплата необходимых консультационных или аудиторских услуг;

- затраты для функционирования других структурных подразделений;

- различные представительские затраты;

- комиссионные банка;

- расходы на обучение кадров , их подготовку или переподготовку;

- траты на поддержание необходимых условий работы (санитарно-гигиенические нормы, определенные бытовые условия и т.д.);

- траты на технику безопасности и связанные с охраной труда задействованного рабочего персонала;

- различные ремонтные расходы (техники, транспорта);

- расходы на охрану объектов и другие.

В зависимости от рода деятельности, его масштабов, штатных единиц персонала и множества других аспектов зависит смета по затратам. Соответственно смета может содержать определенное количество статей в зависимости от наличия и необходимости тех или иных затрат в процессе деятельности.

Транспортные затраты, как статья накладных расходов в смете

Транспортные затраты в смете являются одними из важных, особенно при планировании и составлении сметы.

Транспортные расходы включают в себя все траты, что связаны с закупкой, арендой, эксплуатационным обслуживанием, ремонтом, закупкой топлива для всех видов транспорта, что задействован в процессе деятельности.

В транспортные затраты также включаются все затраты на закупку, ремонт и содержание служебного транспорта.

При составлении сметы всевозможные транспортные расходы обязательно нужно учитывать, а также возможное колебание рыночной стоимости (к примеру стоимость бензина, оплаты эксплуатационных услуг, ремонта и т.д.).

Чаще всего определить точные транспортные затраты очень тяжело, поэтому сметы с учетом транспортных расходов составляется чаще всего на короткий промежуток времени, но также все зависит от масштабов производства и соответственно количества эксплуатируемой техники.

Только уже после определенного подсчета всех накладных расходов (с учетом транспортных затрат) можно ориентировочно подсчитать сметную прибыль организации.

Экономические отделы компаний ставят определенные нормы (планы) сметных затрат и сметной прибыли , и уже исходя из этого в следующих месяцах (кварталах, полугодиях, годах и т.д) уменьшают или увеличивают определенные статьи затрат, учитывая конкретные экономических показатели в процессе деятельности компании.

Накладные расходы – это дополнительные затраты, не относящиеся напрямую к основному производству, не входящие в оплату труда основного персонала и в стоимость сырья. Для предприятия такие затраты важны не меньше, чем прямые расходы, поскольку позволяют обеспечить работу всего предприятия. Что включается в накладные расходы, каким образом они распределяются и нормируются, расскажем в нашей статье.

Что входит в накладные расходы

В отличие от прямых затрат, состоящих из:

- расходов на сырье, комплектующие и материалы для производства,

- зарплаты основного производственного персонала и

- начисляемых на нее страховых взносов,

накладные расходы включают в себя более широкий перечень общепроизводственных и общехозяйственных затрат:

- амортизация основных средств, расходы на их содержание, техобслуживание и ремонт (здания, сооружения, транспорт и т.п.);

- аренда офиса и иных непроизводственных помещений;

- зарплата административно-управленческого аппарата и начисления на нее;

- канцтовары, расходные материалы для офисной техники, хозяйственные товары и т.п.;

- услуги связи и интернет;

- расходы на страхование имущества и сотрудников;

- представительские расходы;

- командировочные затраты;

- обеспечение нормальных условий труда, техники безопасности;

- подбор персонала;

- обучение и переподготовка сотрудников;

- реклама и информационно-консультационные услуги,

- услуги охраны и противопожарное обеспечение.

Законодательство о бухучете и Налоговый кодекс конкретный состав накладных расходов не определяют, поэтому каждая компания составляет свой собственный перечень подобных затрат.

Распределение накладных расходов

Специфика накладных расходов такова, что их невозможно сразу отнести на какой-то конкретный вид производимой продукции, или оказываемых услуг, но игнорировать их нельзя, поскольку это может привести к ошибкам в ценообразовании. Поэтому, чтобы определить затраты на единицу продукции, накладные расходы в калькуляции подлежат распределению:

- пропорционально зарплате основного персонала,

- пропорционально стоимости сырья и материалов,

- пропорционально выручке, объемам продаж и т.д.

Каким образом будет происходить это распределение, организация решает сама:

- если в компании большая численность основного производственного персонала, имеет смысл рассчитывать производственные накладные расходы в пропорции к ФОТ работников основного производства;

- при небольшом количестве основных рабочих (например, при полностью автоматизированном производстве) накладные расходы лучше распределять в пропорции к объемам продаж, либо ко времени работы производственного оборудования (машино-часам);

- базой для распределения может быть и отношение прямых расходов, произведенных на единицу продукции, к общей сумме расходов. Такой способ удобен предприятиям, где прямые затраты значительно превышают косвенные расходы;

- методы расчета накладных расходов могут применяться комбинированно, что применимо на больших предприятиях, выпускающих очень широкий ассортимент товаров, или оказывающих множество различных услуг.

Коэффициент накладных расходов

При определении цены реализации и для дальнейшего планирования важно определить величину, позволяющую увидеть соотношение прямых и накладных расходов, то есть вычислить процент накладных расходов от прямых затрат.

Для этого сумма накладных расходов делится на сумму прямых расходов (или на сумму одного из видов прямых затрат), а результат умножается на 100%. Чем продолжительнее будет период, за который берутся данные для вычисления, тем точнее будет полученное соотношение.

Пример

Общая сумма накладных расходов на предприятии за 2016 год составила 25500 тыс. руб., а зарплата основных рабочих за тот же период – 23100 тыс. руб. Процент накладных расходов составил:

25500 тыс. руб. / 23100 тыс. руб. х 100 = 110,4%

В 2017 г. решено снизить накладные расходы до 70%, для чего проведено сокращение непроизводственного штата. В результате годовая сумма накладных затрат предприятия, при том же размере ФОТ основного персонала, составит 16170 тыс. руб. (23 100 тыс. руб. х 70%).

Нормы накладных расходов

Определять способ распределения накладных расходов организации следует с учетом своей специфики и масштабов производства. Для ряда отраслей существуют определенные нормативы и рекомендации, которые организации учитывают при оценке своих затрат. Например,

- накладные расходы в строительстве нормируются постановлением Госстроя РФ от 05.03.2004 № 15/1, разъясняются письмами ведомства, а также специальными методическими указаниями Госстроя (МДС);

- накладные расходы в химической промышленности – приказ Минпромнауки РФ от 04.01.2003 № 2;

- при добыче угля или сланца по нормированию накладных расходов ориентируются на положения инструкции Минтопэнерго РФ от 25.12.1996.

Итоги

Перечень и способы распределения накладных расходов будут различаться в зависимости от отраслевой принадлежности организации, численности ее персонала, объектов калькулирования и прочих факторов. При неправильном учете накладных затрат, как следствие, возникает их перерасход, завышение/занижение себестоимости продукции или услуг, снижается уровень прибыли. Нормирование и контроль расходов позволяет осуществлять их эффективное планирование, а значит и улучшить экономическое положение компании.

(расходы), которые нельзя прямо (без искусственного распределения) отнести на определенный объект (продукт, подразделение, канал сбыта, регион, клиент и т.п.).

Таким образом, не бывает каких-то абсолютных накладных расходов. Классификация расходов на прямые и накладные всегда относительна выбранного объекта .

Например, если в цехе производится несколько продуктов, то, скажем, затраты на освещение цеха, на ремонт оборудования, на уборку этого помещения и т.д. являются накладными по отношению к такому объекту как "Продукты", но эти же расходы являются прямыми по отношению к такому объекту как "Подразделения" (эти затраты напрямую относятся к цеху без какой-либо процедуры разнесения).

Итак, не существует какой-то одной классификации статей затрат на прямые и накладные . Таких классификаций может быть много, поскольку они относительны выбранного объекта.

В качестве объекта может выступать продукт, подразделение, канал сбыта, клиент, филиал, магазин, регион, в котором работает компания, и т.д.

Всегда ли нужно разносить косвенные расходы

Сама по себе логика классификации затрат на прямые и накладные (по отношению к определенному объекту) вроде как понятна. Цель этой классификация – посчитать экономическую эффективность анализируемых объектов.Выделив прямые затраты, можно, например, рассчитать какую прибыль дает компании каждый продукт, подразделение (если продажами занимается не один отдел), канал сбыта, клиент, филиал, магазин (если это розничная сеть) и т.д.

Очевидно, что прибыль любого объекта по прямым расходам посчитать достаточно просто, но далее компания задается другим вопросом, а как определить, так сказать, полную эффективность объекта.

Это автоматически приводит к другому вопросу – как корректно разнести накладные расходы по объектам. Мне кажется, что никакого правильного ответа на данный вопрос не существует. Да, есть методики разнесения косвенных расходов, но прежде чем их применять нужно понимать зачем вообще это нужно делать.

Все вроде бы понимают, что составление любого управленческого отчета не является самоцелью. Каждый управленческий отчет должен помогать принимать решения, выполнение которых позволит повысить эффективность работы компании и в конечном итоге улучшить ее финансово-экономическое состояние.

Если разнесение косвенных расходов позволит принять решение, реализация которого уменьшит расходы компании (без нанесения какого-либо вреда) и повысит ее эффективность, то в таком случае в разнесении косвенных расходов есть смысл. Но если ничего не улучшится, то зачем вообще нужно этим заниматься.

Как и любые другие функции, разнесение косвенных расходов по каким-либо объектам в каждой конкретной компании должно иметь совершенно четкий практический смысл. Прежде чем заниматься выбором методики разнесения и разработкой определенной схемы для каждого конкретного случая, нужно определиться с тем, зачем вообще это нужно делать.

Предположим, что компании удалось придумать самую правильную методику разнесения косвенных расходов, после применения которой получился определенный управленческий отчет, содержащий информацию о финансово-экономической эффективности соответствующих объектов учета. И что дальше?

По логике, наверное, компания должна избавляться от неэффективных объектов, если подробный анализ показывает, что ситуацию улучшить невозможно. Теперь самое важное. Если после сокращения неэффективных объектов суммарные косвенные затраты остались прежними, то возникает вполне логичный вопрос: а зачем вообще нужно было проводить такое разнесение?

Ведь ситуация с накладными расходами нисколько не улучшилась, но при этом итоговое финансово-экономическое состояние компании могло ухудшиться за счет того, что компания могла лишиться той прибыли, которую давали сокращенные объекты.

Например, после разнесения накладных расходов по продуктам, может оказаться, что некоторые из них убыточные. Хотя без учета разнесения накладных расходов они давали определенный вклад на покрытие накладных расходов.

Если же накладные расходы, распределяемые по объектам учета, не являются релевантными, то и нет смысла в их разнесении, поскольку такие манипуляции и последующие принятия неверных решений могут привести только к ухудшению итогового финансово-экономического состояния компании.

Релевантными затратами как раз считаются те затраты, которые зависят от принимаемых решений. Например, если в результате разнесения косвенных затрат по продуктам было принято решение о снятии с производства убыточных продуктов, но при этом никакая статья накладных расходов не уменьшилась, это означает, что все они не были релевантными, то есть не зависели от принятого решения.

На самом деле принятие решения о сокращении того же ассортиментного ряда может приниматься и без учета разнесения накладных расходов. Наличие положительной маржи вовсе не должно считаться необходимым и достаточным условием, обеспечивающим "бессмертие" продукта (впрочем, как и любого другого объекта).

Для контроля эффективности ассортимента в компании могут применяться специализированные ограничения (лимиты) по маржинальной прибыли и рентабельности продукции (примеры таких специальных ограничений рассмотрены в Книге 1 "Бюджетирование как инструмент управления" из серии "100% практического бюджетирования" ).

Могут быть ситуации, когда разнесение накладных расходов по объектам носит не регулярный, а разовый характер. То есть такая процедура может проделываться перед принятием стратегических решений.

Примерами таких стратегических решений может быть открытие нового бизнес-направления или сокращение какого-то подразделения с последующей передачей его функций на аутсорсинг или открытие нового бизнес-направления на основе существующего подразделения (например, создание дочерней компании).

В таком случае, конечно же, лучше применять ABC-метод (о нем пойдет речь ниже). С одной стороны, он более сложный, чем распределение по базе, но в данном случае работа носит разовый, а не постоянный характер, к тому же последствия стратегических решений могут очень существенно повлиять на будущее финансово-экономическое состояние компании.

Кстати, при принятии таких стратегических решений нужно учитывать не только финансово-экономическую составляющую, но и маркетинговые перспективы. Например, когда в одной достаточно крупной компании всерьез задумались о выделении нескольких подразделений в дочерние компании с целью повышения эффективности их работы, то столкнулись с такой проблемой.

Одним из подразделений-кандидатов на выделение была служба, выполняющая строительно-монтажные и ремонтные работы. С одной стороны, если бы данное подразделение было выделено в дочернюю компанию, то было бы легче рассчитывать финансово-экономический результат (не нужно было бы разносить косвенные расходы всего предприятия) и, самое главное, можно было бы увеличить полномочия и ответственность руководителя, что способствовало бы более эффективной работе.

Но когда стали оценивать маркетинговую перспективу, то пришли к выводу, что практически единственным заказчиком будет материнская компания. А это значит, что никакой рыночный механизм при этом не заработает, и ожидаемого повышения эффективности не произойдет.

На самом деле при выделении дочерних компаний может возникнуть другая проблема, связанная с расчетом финансово-экономического состояния. До разделения единой компании на бизнес-единицы достаточно актуальной может быть проблема разнесения косвенных расходов с целью более точного расчета финансового результата каждой бизнес-единицы. Но после разделения возникнет другая проблема – построение консолидированной отчетности по группе.

Ведь важно будет рассчитывать финансово-экономический результат не только каждой отдельной компании, но и холдинга в целом. А задача консолидации может оказаться ничуть не проще задачи разнесения накладных расходов.

В общем, на практике может возникать много различных ситуаций, в которых нужно принимать решение о целесообразности разнесения накладных расходов и выборе конкретного метода. К сожалению, не существует какой-то общей для всех схемы, но принципы, на которые при этом нужно опираться, практически универсальны для любой компании.

При этом возникает вопрос о распределении косвенных расходов по центрам финансовой ответственности (ЦФО) . Хотя на самом деле необходимость разнесения накладных расходов по ЦФО тоже можно поставить под сомнение.

Опять-таки логика вроде бы в этом есть. Если компания хочет внедрить реальную ответственность за результаты деятельности ЦФО, то все ЦФО должны отвечать и за затраты, на которые они влияют.

Но в таком случае все более-менее понятно с прямыми затратами, на которые ЦФО непосредственно влияют, а значит и должны нести за это ответственность. Нужно ли в этом случае разности и косвенные затраты?

Если речь идет, скажем, о схеме мотивации центра прибыли, то достаточно часто фонд материального поощрения (ФМП) такого ЦФО привязывается к прибыли ЦФО. Поэтому считают, что нужно при расчете прибыли ЦФО учесть все расходы: и прямые, и накладные. Ведь если не учесть накладные, то ФМП ЦФО может быть завышен.

На самом деле, можно этого и не делать, а поступить проще. Прибыль ЦФО считать только по прямым расходам, но при этом коэффициент в схеме мотивации уменьшить.

Таким образом, прежде чем думать о том, как правильно разнести накладные расходы по объектам сначала нужно понять, а зачем вообще это нужно. Только после того, как компания придет к целесообразности такого решения, нужно искать способ разнесения косвенных затрат.

Итак, на практике в каждой конкретной компании решение о разнесении накладных расходов нужно принимать с учетом различных факторов, существенно влияющих на бизнес компании и ее финансово-экономическое состояние.

Если же компания все-таки сочла целесообразным регулярное разнесение накладных расходов по определенным объектам, то и здесь при выборе методики разнесения придется учитывать соотношение полезности и затрат на проведение данной работы.

Методики разнесения накладных расходов по объектам

Как известно, существует два подхода к разнесению накладных расходов по объектам: разнесение по выбранной базе и ABC-метод (A ctivity B ased C osting). Естественно, что каждый из них имеет свои плюсы и минусы. Причем минус первого (неточность) компенсируется вторым методом, но при этом у второго подхода пропадает плюс первого (простота).Итак, плюсом первого подхода (разнесение косвенных затрат по базе) является его простота в применении. Но при его использовании могут получаться очень спорные результаты, а в некоторых случаях явно абсурдные.

В одной компании, например, после разработки методики формирования разнесения накладных расходов с применением традиционного подхода (разнесение по базе) руководители некоторых подразделений стали очень активно выражать свое недовольство.

Наша команда консультантов как раз приехала в командировку, и почти сразу же начальник отдела стратегического планирования стал нам активно жаловаться на несправедливую систему разнесения накладных расходов. Он просил нас уговорить директора компании на пересмотр предложенной системы.

Особенно он жаловался на главного энергетика, т.к. в соответствии с предложенной методикой разнесения косвенных затрат получалось так, что три сотрудника отдела стратегического планирования в среднем в день тратят примерно 1000 литров воды на чай и кофе. Понятно, что данный результат вряд ли соответствует действительности, но зато легко делать расчеты, разнося накладные расходы по выбранной базе.

Плюс второго подхода (ABC-метод), наоборот, заключается в том, что при его применении получается более логичное и точное разнесение расходов. Но его достаточно сложно применять на практике, поскольку он требует ведения дополнительного более детализированного и аналитичного учета. На самом деле и во втором способе есть элементы разнесения, но такое разнесение происходит на более детальном (нижнем) уровне, что позволяет добиваться более высокой точности.

Разнесение накладных расходов по базе

Итак, самым распространенным (из-за своей простоты) методом разнесения накладных расходов по объектам учета является метод разнесения по базе. В соответствии с данным методом все статьи накладных (по отношению к выбранным объектам) расходов могут разноситься по объектам пропорционально выбранной базе.Причем для каждой статьи накладных расходов может использоваться своя база разнесения (см. Табл. 1 ).

Таблица 1. Пример баз разнесения косвенных расходов по подразделениям

Как видно из данного примера, для каждой статьи накладных (по отношению к подразделениям) расходов используются различные базы разнесения. Как уже отмечалось, несмотря на сравнительную простоту данного подхода, он может давать не совсем логичные результаты.

Кстати, в этом примере также далеко не все безупречно. Затраты на канцтовары и бумагу разносятся пропорционально численности сотрудников ЦФО, хотя понятно, что, например, производственные подразделения могут тратить этих ресурсов гораздо меньше, чем бухгалтерия, а по численности сотрудников превышать ее в несколько раз.

На самом деле эти расходы можно сделать прямыми, если вести учет использования данных ресурсов по подразделениям. Правда, эта процедура усложняет учтенный процесс, хотя и дает более точный результат. Опять приходится выбирать, как поступить: точно с бо льшими затратами, или менее точно, но с меньшими затратами.

Затраты на отопление в рассматриваемом примере предполагается разносить по площади отапливаемых помещений. В данном случае также может получиться искаженный результат, если у компании большие площади занимают склады, которые не требуют, особенно зимой, поддержания такой же температуры, как в офисных помещениях.

То есть физически эти склады могут потреблять гораздо меньше энергии, чем небольшие офисные помещения, но согласно предлагаемой базе как раз, наоборот, бо льшая часть энергетических расходов будет отнесена на бо льшие по площади помещения. Опять-таки проблему можно решить, установив счетчики, но это дополнительные затраты, на которые идут далеко не все компании.

Оплата труда службы главного энергетика в рассматриваемом примере распределяется по потреблению энергии. Сама по себе база вроде бы логичная. Ведь где больше потребление энергии, там больше вероятность выхода из строя приборов и оборудования, а значит, сотрудники службы главного энергетика больше времени будут работать над содержанием и ремонтом данных источников потребления.

Но поскольку в данном примере само потребление определяется по площади, то опять-таки разнесение и этих затрат может получиться не совсем логичным. Хотя на самом деле можно было бы привязываться к мощностям источников потребления. Тогда потребление энергии в каждом подразделении рассчитывалось бы пропорциональном мощностям.

Правда, и в этом случае могут возникать проблемные ситуации. Например, если в каком-то подразделении мощные источники потребления в каком-то отчетном периоде не работали (скажем, из-за того что находились на ремонте), то разнесение накладных расходов опять-таки может получиться не совсем логичным и обоснованным.

Затраты на юридическое обеспечение в рассматриваемом примере распределяются по объему доходной части. На самом деле данный подход можно использовать в компаниях, построенных по дивизиональному принципу. У них все направления деятельности распределены между бизнес-единицами.

Понятно, что некоторые функции (особенно сервисные) при этом лучше оставить централизованными. Такой сервисной функцией может быть и юридическое обеспечение. То есть юристы могут оказывать свои услуги всем бизнес-единицам.

На самом деле привязка к доходам может быть не вполне логичной, т.к. юристы в определенные отчетные периоды могут очень активно работать на бизнес-единицы, приносящие наименьший доход. Понятно, что в такой ситуации затраты на юридическое обеспечение, по логике, должны быть в большей степени отнесены на подразделения, заработавшие меньше остальных, но при разнесении по уровню доходов большая часть затрат будет отнесена, наоборот, на основных добытчиков.

Если же в компании только отдел продаж генерит доход, то данная схема разнесения вообще не имеет смысла, т.к. в соответствие с ней все юридические расходы будут относиться на отдел продаж. Опять-таки можно придумать более сложную схему распределения затрат на юридическое обеспечение, но она может потребовать, например, учета времени работы юристов над проблемами каждого подразделения.

Естественно, что это дополнительные затраты, причем нет никакой гарантии, что юристы не будут, так сказать, от балды в конце месяца определять, кто из них и сколько проработал на те или иные подразделения.

Конечно же, можно придумать и более сложный механизм, в соответствии с которым по каждому конкретному запросу подразделений в юридическую службу фиксируется время выполнения и подписываются внутренние акты выполненных работ. Данные акты подписываются представителями юридической службы и того подразделения, по запросу которого была проведена определенная работа.

С одной стороны, данный подход позволит увеличить точность разнесения расходов на юридическое обслуживание, но, с другой стороны, он потребует больших затрат на поддержку такого процесса.

Затраты на техническое обслуживание в данном примере разносятся по заработной плате сотрудников подразделений. Кстати, нужно отметить, что особенно в советское время почти всегда использовали одну базу для разнесения накладных расходов.

Речь как раз и идет о заработной плате. Возможно, в то время, когда была единая тарифная сетка оплаты труда для всех предприятий (по отраслям, с учетом географических коэффициентов и т.д.), и была какая-то логика привязки к зарплате. Но сейчас делать такую привязку не совсем логично.

Затраты на заработную плату руководства и секретариата в этом примере разносятся поровну на все подразделения.

Правда, опять может возникнуть логический вопрос: зачем вообще это нужно делать? Ведь подразделения совершенно никак не могут повлиять на эти расходы. То же замечание может относиться и к затратам на охрану. Хотя в некоторых ситуациях данные затраты вообще могут и не попасть в список накладных.

Например, если охрана целевым образом занимается только обеспечением безопасности на складах готовой продукции, то в таком случае расходы на охрану являются прямыми. В данном примере эти затраты предлагается распределять экспертно.

Данный способ разнесения по понятным причинам имеет наивысшую степень субъективности, хотя в некоторых случаях другого варианта и не остается. Только в таких ситуациях опять нужно задаваться вопросом о целесообразности разнесения подобных косвенных расходов по объектам.

ABC-метод (Activity Based Costing) разнесения накладных расходов

Логика данного подхода представлена на рисунке 1 . Любая статья затрат просто так не возникает, а появляется в результате выполнения каких-то действий. Поэтому каждую статью косвенных расходов нужно сначала привязать к конкретному бизнес-процессу, при выполнении которого она и возникает.Рис. 1. Разнесение накладных расходов по методу ABC (Activity Based Costing)

Каждый бизнес-процесс, как правило, можно характеризовать конкретными показателями, которые определяют, так сказать, объемы выполнения процессов.

То есть по этим показателям можно судить о проделанной работе, и от них зависят значения косвенных расходов, возникающих при выполнении бизнес-процессов. Затем, чтобы разнести накладные затраты по объектам, нужно сделать привязку показателей, характеризующих бизнес-процесс, к объектам.

Таким образом, показатели бизнес-процессов позволяют определить, в каких объемах каждый объект, так сказать, пользовался результатами выполненных бизнес-процессов.

Для того чтобы лучше понять логику АВС-метода, достаточно рассмотреть несколько примеров. В первом примере данный метод используется для разнесения общепроизводственных накладных расходов по такому объекту, как продукты.

Во втором примере коммерческие накладные расходы разносятся по клиентам компании. Причем в этих примерах можно сравнить результаты, получаемые при разнесении затрат традиционным методом (по базе) и с применением АВС-метода.

Пример разнесения производственных накладных расходов по продуктам

Итак, в первом случае компания производит два продукта А и В на одном и том же оборудовании с использованием аналогичных производственных процессов. Продукты различаются по объемам производства: А – мелкосерийный, В – крупносерийный. Основные параметры, характеризующие данный производственный процесс представлены в таблице 2 .Таблица 2. Пример параметров, характеризующих производственный процесс

В этом примеры все нормативы производства двух видов продукции специально сделаны одинаковыми, чтобы в более явном виде была видна существенная разница, получаемая при использовании разных методов разнесения косвенных затрат.

Известны следующие данные о косвенных расходах за отчетный период:

Таким образом, суммарные накладные расходы составили 440 тыс. руб. По логике первого метода нужно выбрать базу разнесения косвенных затрат. В качестве такой базы может быть выбрано, например, время работы основных производственных рабочих или объем производства.

Время, затрачиваемое на производство продукта А, составит 4000 часов (4*1000), а продукта В – 40 000 часов (4*10 000). Итого получается: 44 000 часов ушло на производство продуктов А и В.

Отсюда получаем ставку распределения, равную 10 руб. на час работы основных производственных рабочих (440 000 / 44 000). Поскольку нормативы затрат времени в данном примере одинаковы, это значит, что накладные расходы на единицу продукта А и В равны 40 руб. (4*10). В таком случае получается, что на продукт А будет отнесено 40 тыс. руб., а на продукт В – 400 тыс. руб. накладных расходов.

Для применения в этом же случае АВС-метода можно построить, например, такую модель, в соответствии с которой делаются следующие предположения:

Табл. 3 ).

Таблица 3. Пример разнесения общепроизводственных косвенных затрат по продуктам с помощью АВС-метода

Данные о суммарных машиночасах, закупках и наладках оборудования можно взять из таблицы 2 . Разделив косвенные расходы на значения соответствующих параметров (носителей затрат), можно получить среднюю стоимость одного машиночаса работы оборудования, выполнения одного заказа на закупку и выполнения одной наладки оборудования (см. Табл. 3 ).

После чего эти средние стоимости нужно умножить на значения соответствующих параметров по каждому из двух продуктов. Таким образом, получается, что на продукт А должно быть отнесено 134 тыс. руб., а на продукт В – 306 тыс. руб. косвенных расходов (см. Табл. 3 ). В пересчете на единицу продукции получается, что на продукт А разносится 134 руб., а на продукт В – 30 руб. 60 коп.

На самом деле изначально было понятно, что на единицу продукта А должно относиться больше косвенных расходов, чем на единицу продукта В. Это связано с тем, что, как правило, удельная себестоимость производства мелкосерийной продукции больше, чем у крупносерийной.

Данный факт является следствием того, что при увеличении объемов производства удельные затраты снижаются (так называемый эффект увеличения масштабов производства). То есть в этом простом случае, когда есть всего два продукта, нормативы затрат времени на производство которых одинаковы, результат является достаточно предсказуемым.

Но когда ассортимент у компании большой, не все так очевидно, как в рассмотренном примере. Поэтому, применяя традиционную систему разнесения, искажения результатов могут не так бросаться в глаза.

Пример разнесения коммерческих накладных расходов по клиентам

Во втором примере коммерческие накладные расходы разносятся по такому объекту, как клиенты. Для упрощения рассмотрим компанию, занимающуюся реализацией одного продукта трем клиентам.Цена продукта 75 руб., себестоимость 40 руб., объемы реализации за отчетный период всем трем клиентам равны 10 тыс. штук. Объемы продаж специально подобраны одинаковыми, чтобы различия в результатах разнесения косвенных расходов с использованием разных способов проявлялись в большей степени.

Известны следующие данные о косвенных расходах за отчетный период:

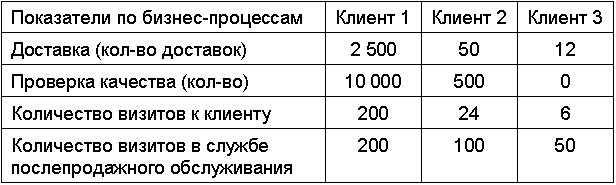

Основные параметры, характеризующие данный сбытовой процесс, представлены в таблице 4 .

Таблица 4. Пример параметров, характеризующих сбытовой процесс

При использовании традиционного метода разнесения косвенных затрат нужно выбрать базу разнесения. В качестве такой базы может быть выбран, например, объем продаж товара.

В данном примере ставка составляет 20 руб. на единицу проданного товара (600 000 руб. / 30 000). Поэтому на каждого клиента будет распределяться по 200 тыс. руб. (20 руб. * 10 000) накладных расходов. Таким образом, получается, что для компании, с точки зрения прибыли, одинаково выгодно работать с каждым клиентом (см. Табл. 5 ).

Таблица 5. Расчет прибыли при традиционном способе разнесения накладных расходов

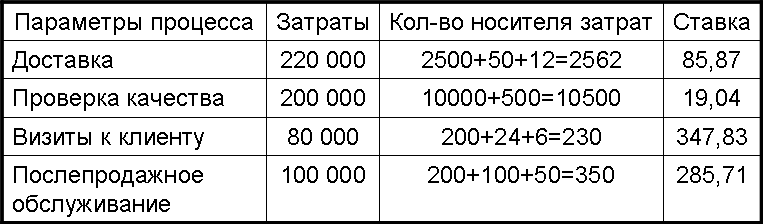

При использовании АВС-метода можно построить, например, такую модель, в соответствии с которой делаются следующие предположения:

В таком случае можно сделать следующий расчет ставок по каждой статье косвенных расходов (см. Табл. 6 ).

Таблица 6. Пример расчета ставок для носителей затрат по процессам

Данные о суммарных доставках, проверка качества и визитов к клиентам можно взять из таблицы 4 . Разделив косвенные расходы на значения соответствующих параметров (носителей затрат), можно получить среднюю стоимость одной доставки, одной проверки качества, одного визита к клиенту перед и после продажи (см. Табл. 6 ). После чего эти средние стоимости нужно умножить на значения соответствующих параметров по каждому из клиентов.

Таким образом, получается, что на первого клиента должно быть отнесено 531 783. руб., на второго – 50 733 руб., а на третьего – 17 403 руб. косвенных затрат. Получается, что с точки зрения прибыли компании выгоднее всего работать с третьим клиентом, а работа с первым клиентом приносит компании убытки (см. Табл. 7 ).

Таблица 7. Расчет прибыли при разнесении косвенных расходов с помощью АВС-метода

Это и понятно, т.к. при работе с первым клиентом компании больше всего приходится выполнять различных функций. Поскольку объемы продаж у всех клиентов одинаковые, можно сделать вывод о том, что первый клиент заказывает очень часто, но маленькими объемами.

А это значит, что количество доставок и проверок качества у первого клиента больше всего. К тому же к нему требуется гораздо чаще ездить, чтобы получать заказы, а затем и осуществлять послепродажное обслуживание.

В завершении рассмотрения примеров разнесения накладных затрат с применением различных методик нужно отметить, что АВС-метод часто не применятся не только потому, что он более сложный, чем метод разнесения по базе.

Проблема может быть и в недоверии к той информации, от которой непосредственно будет зависеть результат разнесения.

Ведь при применении АВС-метода приходится использовать не только данные, получаемые на основе первичных документов, но и информацию, поступающую из оперативного учета. В некоторых случаях данную информацию можно проверить некоторыми первичными документами, которые могут, если не напрямую, то косвенно, подтверждать правильность данных.

Если же такую проверку сделать нельзя, то сразу же встает вопрос о степени достоверности данных о драйверах (носителях) затрат. В примере с разнесением косвенных коммерческих расходов такими данными являются: количество доставок, проверок качества и т.д. (см. Табл. 4 ).

Ведь данная информация получается именно из контура оперативного учета. Если в компании эти данные считают достоверными, то можно использовать АВС-метод. В противном случае применение данной методики может вызывать не меньше споров, чем в случае разнесения накладных затрат пропорционально выбранной базе. В такой ситуации нужно еще раз задуматься о целесообразности разнесения косвенных расходов по объектам.

|

Если у Вас возникли какие-то вопросы по данной статье, Вы можете направить их по адресу |

Накладные расходы - это косвенные издержки предприятия, возникающие дополнительно к основным затратам предприятия по производству и реализации продукции/работ/услуг. Накладные расходы включают в себя:

- затраты на текущий ремонт зданий и сооружений, оборудования,

- заработную плату, обучение и содержание административно-управленческого аппарата,

- отчисления на уплату единого социального налога,

- расходы по обслуживанию транспортных средств, находящихся на балансе компании,.

- арендную плату за офис, склад продукции,

- затраты, возникшие в связи с простоем, появлением бракованной продукции,

- отчисления на социальное страхование и разного рода обязательные платежи,

- затраты, связанные с эксплуатацией и содержанием основных средств,

- затраты на рекламу, консультационные услуги,

- содержание офиса, оплату коммунальных услуг,

- обслуживание основного производства,

- расходы на услуги связи (телефон, интернет) и так далее.

Расчет накладных расходов

На предприятии самостоятельно определяются параметры, пропорционально которым распределяются затраты. При планировании накладных расходов применяются методы:

1. Определение расходов пропорционально фонду оплаты труда работников, занятых на основном производстве, в составе прямых расходов.

Такой метод подойдет для организаций, в штате которой большая доля работников основного производства (преимущественное использование ручного труда).

2. Если в компании производственный процесс автоматизирован, целесообразнее распределить затраты пропорционально объему продаж или машино-часам.

3. Если расходы, не связанные с производством напрямую, меньше прямых затрат, целесообразно применить как базу для распределения отношение прямых расходов на единицу продукции к общей сумме.

4. Накладные расходы определяют методом прямого счета по каждой из статей затрат.

5. В организациях с широким ассортиментом товаров и сложной инфраструктурой применяют комбинированные способы расчета накладных расходов.

Так, коэффициент общехозяйственных накладных расходов распределяется пропорционально фонду заработной платы, а производственных расходов пропорционально материальным затратам.

Для планирования и учета накладных расходов вычисляют сумму издержек на хозяйственную деятельность организации.

Для плановой себестоимости размер накладных расходов рассчитывается согласно нормам, которые установлены законодательством для конкретных статей расходов.

Расчет накладных расходов делают по нормам учетной политики компании, которые вычисляются на основе данных прошлых периодов с учетом их планируемых изменений.

Синонимы

текущие расходы

Страница была полезной?

Еще найдено про накладные расходы

- Модель автоматической финансовой отчетности предприятия

Уточним оборотное имущество основной деятельности формируется за счет оборотных средств простого воспроизводства - запасов накладных расходов средств их восполнения и за счет нераспределенного дохода - невыданных зарплаты и дивидендов - Как управлять стоимостью компании в расчете на будущее

KPI которые определяются как отношения чистых активов к численности сотрудников операционной прибыли к численности сотрудников накладных расходов к численности сотрудников фонда оплаты труда к накладным расходам фонда оплаты труда к прибыли до выплаты налогов По аналогии были детализированы и - Особенности проведения маржинального анализа прибыли и определения точки безубыточности на предприятиях тяжелого машиностроения

Маржинальный доход 2 033 121 492,11 Накладные расходы 1 011 895 174,74 Следует пояснить что средняя стоимость 1 килограмма реализованной продукции - Оборотный капитал

Величина оборотного капитала предприятия организации зависит от величины расходов на приобретение сырья и материалов и прямых накладных расходов в производстве легкореализуемой продукции продолжительности цикла производства и реализации продукции стоимости непрямых накладных - Управленческий анализ затрат предприятия

Например расходы по содержанию и эксплуатации оборудования по способу включения в себестоимость продукции являются косвенными учитываются в составе общепроизводственных накладных расходов но по сути они конечно связаны с производством продукции Накладные расходы - это - Затраты на продукцию

К основным относят затраты связанные с подготовкой освоением производства самим производственным циклом в том числе потери от брака затраты на повышение качества выпускаемой продукции а также расходы по обслуживанию процесса производства Накладные затраты связаны с организацией производства и управлением Они включают - Ошибки управленческого анализа и рекомендации по их устранению

Производственные накладные расходы Постоянные затраты 500 700 1200 Прямые накладные 2500 3000 5500 Финансовый результат реа - Проблемы формирования себестоимости на предприятии

И если прямые расходы учитываются достаточно однозначно то отнесение на себестоимость накладных затрат во многом зависит от выбранных - Сущность и методика расчета валовой и маржинальной прибыли

Отражение его в отчете о прибылях и убытках позволяет проследить поэтапный процесс формирования финансового результата определить долевое участие производственных затрат накладных расходов и расходов по реализации продукции товаров и услуг в формировании финансового результата Еще - Закупки, запасы, поставки: как повысить финансовую эффективность

Склад - расчетное количество товара обеспечивающее данную продажу и имеющееся в наличии на складе Расходные накладные могут быть оформлены на количество не превышающее значение в этом столбце Дефицит - - Учет и оценка товарных запасов по российским и международным стандартам

Вместе с тем в себестоимость запасов не включаются следующие затраты сверхнормативные затраты сырья затраты на хранение административные накладные расходы коммерческие расходы Обозначенные затраты отражаются расходами того периода в котором они были произведены - Валютная выручка

Валютная выручка чистая или выручка-нетто представляет собой часть полной экспортной выручки-брутто оставшуюся после вычета накладных расходов в иностранной валюте т е расходов на перевозку фрахт тариф и пр перевалку - Аналитические обоснования механизма применения скидок при расчетах с дебиторами

Плановые скидки формируются за счет общей суммы накладных расходов и обычно настолько незаметны что иногда их так и называют замаскированные К таким - Как составить отчетность по сегментам бизнеса

Кроме того в подавляющем большинстве случаев распределение накладных расходов по продуктам можно провести только с помощью приблизительных экспертных оценок поэтому приняли решение... Также в результате анализа было выявлено что большую часть расходов группы составляют общехозяйственные Впоследствии стало понятно что в эту статью включаются как общепроизводственные так - Операционная прибыль

Операционная прибыль представляет собой остаток после вычета из торговой прибыли операционных накладных расходов рента амортизационные отчисления за здания и оборудование расходы на ГСМ и иные текущие - Организационные аспекты управленческого учета в строительной организации

Расходы на содержание и эксплуатацию строительных машин и механизмов Накладные расходы В целях управления по отклонениям необходимо готовить отчет об исполнении бюджета доходов и - Бизнес план инвестиционного проекта

В этом разделе приводится организационная схема и система управления предприятием обосновывается конкретная организационная структура управления по сферам деятельности и центрам ответственности рассматривается подробная смета накладных расходов связанных с организацией управления 8. Трудовые ресурсы Этот раздел содержит требования к категориям - Производственные затраты

Производственные затраты включают в себя прямые материальные затраты прямые расходы по оплате труда с отчислениями на социальные нужды потери от брака производственные накладные расходы Далее Себестоимость продукции Синонимы Производственные расходы Страница была полезной - Производственная себестоимость

Производственная себестоимость - это стоимость материалов труда и накладных расходов потребленных в процессе производства продукции или услуг Она включает производственные затраты всех цехов... Она включает производственные затраты всех цехов занятых изготовлением продукции и расходы по общему управлению предприятием Составляющие производственной себестоимости Выделяют следующие кулькуляционные статьи затрат производственной себестоимости - Анализ себестоимости продукции предприятия на примере ПАО Башинформсвязь

В данной статье себестоимость рассматривалась исходя из затрат на производство с добавлением накладных расходов которые не могут быть распределены прямо пропорционально между единицами товара но тем не