Как правильно сделать инвентаризацию на предприятии. Результат инвентаризации ТМЦ, оформление в бухгалтерском учете

Для проведения инвентаризации есть специальный документ - «Инвентаризация товаров на складе». С помощью данного документа вы можете отразить в программе факт проведения инвентаризации, указать текущие остатки товаров и увидеть расхождения между фактическими и учетными остатками. Данный документ широко используется в практике специалистов, занимающихся автоматизацией торговли, при переносе данных между разными базами 1С.Меню: Документы - Запасы (склад) - Инвентаризации товаров

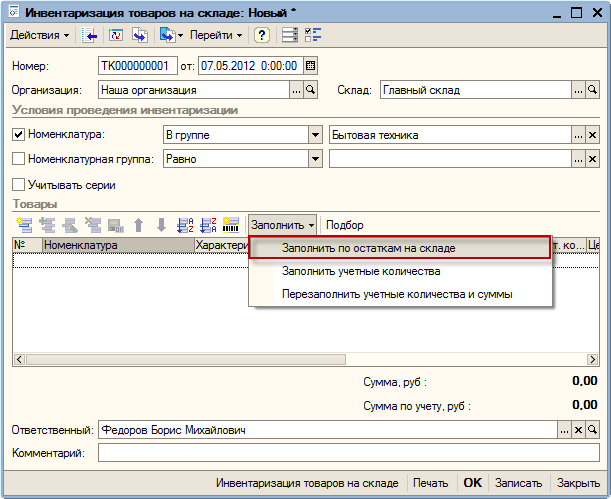

Создадим новый документ инвентаризации. Прежде всего в документе указывается склад, на котором проводится инвентаризация, и организация, которой принадлежат товары:

Инвентаризацию товаров можно проводить сразу по всем номенклатурным позициям. Если количество товаров очень велико и проинвентаризировать их за один раз проблематично, вы можете создать несколько документов инвентаризации. В этом случае каждый документ можно делать по определенной группе товаров.

В нашей инвентаризации будут участвовать только товары из группы «Бытовая техника». Для этого установим для поля «Номенклатура» вид сравнения «В группе», а в соседнем поле выберем нужную нам группу.

Далее необходимо в таблице «Товары» перечислить нужные позиции номенклатуры и указать их фактическое количество на складе. Чтобы не заполнять таблицу вручную, воспользуемся автозаполнением по кнопке: «Заполнить - Заполнить по остаткам на складе».

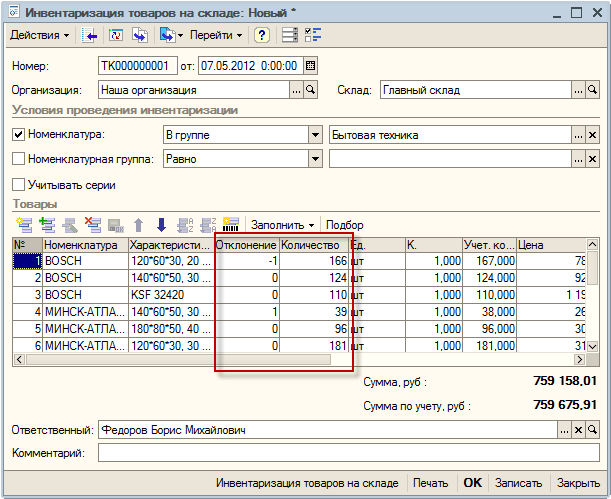

Программа заполнит таблицу товарами, которые присутствуют на складе по ее данным:

В колонке «Учет. количество» указан остаток товара на складе по данным программы, а в колонке «Количество» вы должны заполнить фактический остаток товара на складе. В колонке «Отклонение» программа рассчитает отклонения фактического остатка от учетного.

Положительное отклонение свидетельствует об излишке товара, а отрицательное - о недостатке.

Полностью заполненный документ необходимо сохранить в базе по кнопке «Записать». Документ имеет несколько печатных форм, в том числе инвентаризационную опись (ИНВ-3). Распечатать документ можно нажав кнопку «Печать» и выбрав необходимую форму:

Документ «Инвентаризация товаров» фиксирует в базе информацию о фактических остатках товаров, при этом он не корректирует остатки товаров. Чтобы учетные и фактические остатки товаров совпадали, необходимо на основании инвентаризации сделать списание недостающих товаров и оприходовать излишки.

Списание товаров на основании данных по инвентаризации

Списание товаров делается с помощью одноименного документа.Меню: Документы - Запасы (склад) - Списание товаров

Оформить документ удобнее на основании инвентаризации товаров, тогда программа сразу заполнит его недостающими товарами:

Необходимо провести документ по кнопке «ОК», все недостающие товары спишутся со склада в момент проведения.

Оприходование товаров на основании данных по инвентаризации

Оприходование товаров также производится на основании инвентаризации документом «Оприходование товаров». Программа переносит в документ все товары, по которым были обнаружены излишки:

Цена на товар (себестоимость оприходования) также заполнилась автоматически - программа подставила среднюю себестоимость данного товара на складе. Если данные о себестоимости товара в базе отсутствуют, то колонку «Цена» необходимо будет заполнить вручную.

Заполненный документ необходимо провести по кнопке «ОК», в момент проведения излишки товаров оприходуются на склад.

Оформление пересортицы товаров

Если вы ведете в базе учет по дополнительным характеристикам товаров (цветам, размерам и т.д.) и обнаружили пересортицу, то оформить ее можно без проведения инвентаризации. Для этого используется документ «Корректировка серий и характеристик товаров».Меню: Документы - Запасы (склад) - Корректировки серий и характеристик товаров

Предположим, мы обнаружили на складе недостачу одной футболки размера M белого цвета, при этом есть одна лишняя футболка черного цвета и того же размера.

Создадим новый документ корректировки, заполним в нем склад и организацию:

Добавим новую строку в таблицу, укажем в ней номенклатуру - Футболка, количество - 1 шт. В поле «Характеристика номенклатуры (старая)» выберем характеристику «М, Белый», а в поле «Новая характеристика номенклатуры» укажем «М, Черный».

В момент проведения документа по кнопке «ОК» программа спишет со склада одну белую футболку и оприходует черную.

В конце года начинается подготовка данных годовой отчетности, важной составной частью которой является инвентаризация имущества строительной компании. В связи с этим напомним, как проводить инвентаризацию и отражать ее результаты в бухгалтерском и налоговом учете.Основные правила

Необходимость проведения инвентаризации имущества и обязательств перед составлением годовой отчетности с целью обеспечения достоверности данных бухгалтерского учета установлена в пункте 2 статьи 12 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

Однако это не значит, что все имущество нужно пересчитывать и переписывать именно 31 декабря 2008 года. Начать годовую инвентаризацию можно и раньше (после 1 октября).

А инвентаризировать основные средства допускается вообще раз в три года.

ОРГАНИЗАЦИОННЫЕ МОМЕНТЫ

Для проведения инвентаризации должна быть создана постоянно действующая инвентаризационная комиссия. Кроме того, при необходимости (если одновременно в сжатые сроки нужно провести перепись имущества в разных местах, например на разных складах, площадках и т. д.) создаются еще и рабочие инвентаризационные комиссии.

Приказ о назначении комиссии (с указанием ее персонального состава и сроков инвентаризации) утверждается руководителем организации и регистрируется в книге контроля.

Унифицированные формы этих документов утверждены постановлением Госкомстата России от 18 августа 1998 г. № 88:

Приказ (постановление, распоряжение) о проведении инвентаризации (форма № ИНВ-22);

- журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма № ИНВ-23).

В состав инвентаризационной комиссии нужно включить представителей администрации, бухгалтеров, других специалистов (инженеров, экономистов, техников и т. д.). Возможно привлечение представителей службы внутреннего аудита (при ее наличии) и независимых аудиторских фирм.

Учтите, что отсутствие при проведении инвентаризации хотя бы одного члена комиссии служит основанием для признания результатов инвентаризации недействительными. Поэтому не стоит привлекать работников, которые постоянно находятся в разъездах и командировках.

Приказ о проведении инвентаризации вручается председателю комиссии.

ЛЬГОТЫ ДЛЯ СЕВЕРЯН

В районах Крайнего Севера и приравненных к ним местностях инвентаризация товаров, сырья и материалов может проводиться не в IV квартале, а в период наименьших остатков ценностей (например, летом). Это предусмотрено нормами пункта 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н, и пункта 1.5 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

ПРОЦЕДУРА ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

Итак, в установленный срок комиссия пришла на склад или приехала на объект. Прежде чем приступить к работе, необходимо получить от материально ответственных лиц (например, прораба, кладовщика и т. д.):

Последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей или денежных средств (визируются председателем комиссии с указанием «до инвентаризации, на такую-то дату»);

Расписки в том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности оприходованы, а выбывшие - списаны. В некоторых унифицированных формах такая расписка уже предусмотрена, например, в акте инвентаризации наличных денежных средств (форма № ИНВ-15) или в инвентаризационной описи товарно-материальных ценностей (форма № ИНВ-3).

И только после этого в соответствии с пунктом 2.7 Методических указаний по инвентаризации необходимо в обязательном порядке проверить фактическое наличие имущества путем его подсчета, взвешивания и обмера.

Комиссия и материально ответственные лица должны работать вместе и одновременно. Нельзя, чтобы комиссия работала в их отсутствие и, наоборот, чтобы ответственный работник имел доступ на проверяемый объект без членов комиссии. Поэтому, если инвентаризацию за один день провести невозможно, необходимо в конце рабочего дня опломбировывать помещение.

Для строительных организаций особо актуальными являются положения, в соответствии с которыми:

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей;

- определяют вес (или объем) навалочных материалов исключительно на основании обмеров и технических расчетов;

- при инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов комиссии и материально ответственное лицо, а в конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают и выверенный итог вносят в опись. При этом акты обмеров, технические расчеты и ведомости отвесов прилагают к описи.

«Строительные» особенности

Компаниям нужно учитывать следующие специфические особенности отрасли.

ИНВЕНТАРИЗАЦИЯ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА...

Проводится в соответствии с правилами, определенными в пунктах 3.32-3.34 Методических указаний по инвентаризации.

При этом составляются отдельные описи:

На законченные строительством объекты, фактически введенные в эксплуатацию полностью или частично, приемка и ввод в действие которых не оформлены надлежащими документами;

- на законченные, но почему-либо не введенные в эксплуатацию объекты, с указанием причин задержки оформления их сдачи в эксплуатацию;

- на объекты незавершенного капитального строительства;

- на прекращенные строительством объекты;

- на проектно-изыскательские работы по неосуществленному строительству.

В двух последних случаях в описи приводятся данные о характере выполненных работ и их стоимости с указанием причин прекращения строительства. При их заполнении используются соответствующие технические документы (планы, чертежи, сметы, сметно-финансовые расчеты), акты сдачи работ, этапов, журналы учета выполненных работ на объектах строительства и другая документация.

При проведении инвентаризации незавершенного капитального строительства в описях нужно указывать наименование объекта и объем выполненных по нему работ (по каждому отдельному виду работ, конструктивным элементам, оборудованию и т. п.) При этом следует проверить:

Наличие в составе незавершенного капитального строительства оборудования, переданного в монтаж, но фактически не начатого монтажом;

Состояние законсервированных и временно прекращенных строительством объектов с выявлением причин и оснований для их консервации.

БЕЗ ПОМОЩИ РУКОВОДСТВА НЕ ОБОЙТИСЬ

Руководитель строительной организации должен позаботиться о создании необходимых условий, чтобы комиссия могла произвести полную и точную проверку наличия имущества в установленные сроки: обеспечить рабочей силой для перевешивания и перемещения грузов, предоставить технически исправное весовое хозяйство, измерительные и контрольные приборы, мерную тару и другие необходимые инструменты.

ИНВЕНТАРИЗАЦИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Проверка проводится материально ответственными лицами в местах хранения ценностей, в том числе на отдельных строительных объектах, участках, подсобно-вспомогательных производствах и обслуживающих хозяйствах. При этом также нужно учитывать ряд особенностей.

Во-первых, в строительстве широко используются материалы открытого хранения - песок, гравий, щебень и т. д.

Их инвентаризацию проводят путем геодезического обмера, то есть перед проведением инвентаризации таким материалам придают правильную геометрическую форму (обычно это конус, параллелепипед или куб), после чего замеряют высоту, а также длину, ширину (или диаметр основания) и производят подсчет объема материала по геометрическим формулам.

Металл различного профиля, используемый при строительстве (арматурную и угловую сталь, швеллер и т. д.), тоже инвентаризируют «математически»: подсчитывают суммарную длину каждого профиля и умножают ее на теоретический вес единицы длины в килограммах (по специальным справочным таблицам).

Фактическое наличие бетонных и железобетонных конструкций и изделий (например, стеновые панели, плиты перекрытий, фундаментные блоки и т. д.) определяют перемножением количества каждого вида изделий (по данным фактического пересчета) на проектный объем каждого изделия в кубических метрах. Не следует забывать про спецодежду, спецобувь и защитные приспособления, а также специальные инструменты и приспособления.

Во-вторых, согласно пункту 1.3 Методических указаний по инвентаризации, строительная компания должна проводить инвентаризацию не только своих материально-производственных запасов, но и запасов, которые числятся в ее учете на балансовых или забалансовых счетах. К ним относятся:

Арендованное имущество;

- ценности, находящиеся на ответственном хранении (например, когда полученные от поставщика материалы не соответствуют заказанному ассортименту);

- материалы, полученные для переработки (оборудование, принятое в монтаж, давальческое сырье).

По ним составляются отдельные инвентаризационные описи.

Документальное оформление

Сведения о фактическом наличии имущества и реальности обязательств заносятся в инвентаризационные описи или акты. Для большинства видов имущества и обязательств существуют унифицированные формы (формы № ИНВ-1, ИНВ-3, ИНВ-4, ИНВ-17 и т. д.)

ИНВЕНТАРИЗАЦИОННЫЕ ОПИСИ И АКТЫ...

Составляются не менее чем в двух экземплярах. Заполнять их можно как вручную, так и на компьютере.

Подчистки и помарки в описях не допускаются. Исправление делается корректурным способом во всех экземплярах: неправильную запись зачеркивают, над ней ставят правильную запись, заверенную подписями всех членов инвентаризационной комиссии, а также материально ответственного лица.

При заполнении инвентаризационных описей наименования ценностей и их количество надо указывать по той номенклатуре и в тех единицах измерения, которые приняты в бухгалтерском учете. В конце каждой страницы описи обязательно указывают прописью число порядковых номеров материальных ценностей, а также общий итог количества в натуральных показателях, записанных на данной странице (независимо от единиц измерения). Когда инвентаризация закончена, на последней странице описи оставшиеся незаполненные строки прочеркиваются.

Заполненные инвентаризационные описи должны быть подписаны всеми членами инвентаризационной комиссии и материально ответственным лицом.

В унифицированных формах описей предусмотрена расписка материально ответственного лица, которая подтверждает следующие факты. Во-первых, что проверка имущества проведена комиссией в его присутствии. И, во-вторых, что у него нет каких-либо претензий к членам комиссии и перечисленное в описи имущество принято на ответственное хранение.

Если уже после инвентаризации материально ответственное лицо обнаружит ошибку в описи, ему необходимо немедленно заявить об этом председателю комиссии для проведения проверки данного факта. В случае его подтверждения в опись вносятся соответствующие исправления.

По окончании инвентаризации могут быть назначены контрольные проверки правильности проведения инвентаризации. Они проводятся с участием членов комиссий и материально ответственных лиц и обязательно до открытия проверенного объекта (того склада, площадки и т. п., где проводилась инвентаризация).

Один экземпляр инвентаризационных описей передается в бухгалтерию строительной компании, второй остается у материально ответственных лиц.

СЛИЧИТЕЛЬНЫЕ ВЕДОМОСТИ

Бухгалтер, получив инвентаризационные описи, производит их таксировку и сравнивает фактическое наличие имущества по данным инвентаризации с учетными данными.

Сверив данные инвентаризации с данными бухучета, в случае если выявлены расхождения, бухгалтер должен составить сличительные ведомости (формы № ИНВ-18 или № ИНВ-19). Причем отдельными позициями в сличительную ведомость вносятся только те ценности, по которым обнаружены отклонения, а прочие заносятся одной строкой, общей суммой. Суммы излишков и недостач указываются исходя из «бухгалтерской» оценки соответствующих ценностей. По ценностям, не принадлежащим организации, составляются отдельные сличительные ведомости.

УПРОЩЕНИЕ РАБОТЫ ПОЛЬЗЫ НЕ ПРИНЕСЕТ

Обратите внимание: заполнять инвентаризационную ведомость по данным бухучета нельзя. Ведь тогда нарушится контрольная функция инвентаризации, которая может привести к искажению результатов и злоупотреблениям.

Формальный подход (составление инвентаризационных описей, не выходя из бухгалтерии, без проведения фактических проверок) также недопустим. В спешке при оформлении результатов фиктивной инвентаризации нередко все описи датируются одним числом (при наличии большого количества проверяемых объектов и всего одной инвентаризационной комиссии).

Это ставит под сомнение не только результаты инвентаризации, но и всю отчетность строительной компании.

ПОДВЕДЕНИЕ ИТОГОВ

Все расхождения должны быть так или иначе объяснены.

Например, при обнаружении излишков и недостач следует получить письменные объяснения материально ответственных лиц.

Если виновник недостачи не установлен, к итоговым документам нужно приложить соответствующие решения следственных или судебных органов, подтверждающие отсутствие виновных лиц. Если обнаружен факт порчи ценностей, необходимо заключение отдела технического контроля или специализированных организаций (инспекций по качеству и др.).

Инвентаризационная комиссия должна подготовить предложения об урегулировании выявленных расхождений, которые представляются на рассмотрение руководителю строительной компании. Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости учета результатов, выявленных инвентаризацией.

Учет результатов инвентаризации

Порядок учета выявленных при инвентаризации отклонений следующий (он определен в пункте 3 статьи 12 Закона № 129-ФЗ).

Излишек имущества приходуется, и соответствующая сумма зачисляется на финансовые результаты организации.

Недостача имущества и его порча списываются:

В пределах норм естественной убыли - на издержки производства или обращения;

- сверх норм - за счет виновных лиц;

- при отсутствии виновных (если они не установлены или суд отказал во взыскании) убытки списываются на финансовые результаты организации.

Результаты должны быть отражены в учете того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовом бухгалтерском отчете.

ЕСЛИ ОБНАРУЖЕНЫ ИЗЛИШКИ

Излишки денег и ценностей учитываются по дебету соответствующих счетов - 50 «Касса», 10 «Материалы» и т. д. и кредиту счета 91 «Прочие доходы и расходы». Причем имущество приходуется по рыночной стоимости.

В налоговом учете рыночная стоимость «лишних» ценностей включается в состав внереализационных доходов (п. 20 ст. 250 Налогового кодекса РФ).

ЕСЛИ ВЫЯВЛЕНА НЕДОСТАЧА

Подчеркнем, чтобы правильно списать недостачу, необходим ряд документов. К ним относятся:

Сличительная ведомость (форма № ИНВ-18 или № ИНВ-19);

- ведомость учета результатов (форма № ИНВ-26);

- письменные объяснения материально ответственного лица (или иного работника, виновного в недостаче);

- распоряжение руководителя о взыскании ущерба с виновного лица;

- решение суда о взыскании (или об отказе во взыскании) с работника ущерба;

- постановление об отказе в возбуждении дела (если стоимость недостающих или похищенных ценностей составляет менее 1000 руб., что признается мелким хищением, являющимся административным правонарушением согласно статье 7.27 Кодекса РФ об административных правонарушениях);

- постановление о приостановлении предварительного следствия в связи с неустановлением лица, подлежащего привлечению в качестве обвиняемого.

Сначала недостающее имущество списывается в дебет счета 94 «Недостачи и потери от порчи ценностей» с кредита соответствующих счетов (например, со счета 10). Сюда же списываются и отклонения в стоимости ценностей, если организация использует счет 16 «Отклонение в стоимости материальных ценностей».

Дальнейшие действия будут такими.

Прежде всего рассчитывают и списывают недостачу в пределах норм естественной убыли в дебет счетов учета затрат (20 «Основное производство» или 26 «Общехозяйственные расходы»).

Нормы естественной убыли нерудных строительных материалов (песка, щебня, гравия) при хранении приведены в Приложении № 1 к постановлению Госснаба СССР от 15 июня 1984 г. № 72.

Если же виновные не обнаружены, недостача списывается с кредита счета 94 в дебет счета 91.

ПРИМЕР

При инвентаризации товарно-материальных ценностей в ООО «Монолит» обнаружена недостача строительного песка на общую сумму 36 000 руб. Виновные лица не установлены. Недостача в пределах норм естественной убыли по расчету составляет 7250 руб. Руководителем принято решение о списании суммы недостачи на финансовые результаты. Бухгалтер запишет:

ДЕБЕТ 94 КРЕДИТ 10

- 36 000 руб. - списан недостающий песок на основании сличительной ведомости;

ДЕБЕТ 20 КРЕДИТ 94

- 7250 руб. - списана недостача песка в пределах норм естественной убыли;

ДЕБЕТ 91 КРЕДИТ 94

- 28 750 руб. (36 000 - 7250) - списана недостача песка сверх норм естественной убыли.

В налоговом учете расходы в виде недостачи материальных ценностей в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены, включаются в состав внереализационных расходов. Но для этого факт отсутствия виновных должен быть подтвержден уполномоченным органом государственной власти документально (подп. 5 п. 2 ст. 265 Налогового кодекса РФ). В противном случае убытки в целях исчисления прибыли не учитываются.

ЗАЧЕТ ПО ПЕРЕСОРТИЦЕ

В соответствии с пунктом 5.3 Методических указаний по инвентаризации строительная компания может производить взаимный зачет излишков и недостач в результате пересортицы.

Однако сделать это можно только в виде исключения в случае, если одновременно обнаружены излишек и недостача товарно-материальных ценностей одного и того же наименования:

За один и тот же проверяемый период;

- у одного и того же проверяемого лица;

- в тождественных количествах.

Поэтому, например, если имеется излишек песка и недостаток щебня, провести зачет по пересортице нельзя. Нельзя произвести зачет и в том случае, если обнаружен излишек песка на одной стройплощадке и недостача - на другой.

Инвентаризация — это проверка состояния имущества и обязательств компании. Материальные ценности часто портятся и разрушаются, недобросовестные сотрудники уносят с работы товары, из-за ошибок в учете документы перестают отражать реальное положение дел. Поэтому компании периодически сверяют данные бухучета и факты. Мы расскажем, как проводить инвентаризацию.

Когда вам придется проводить инвентаризацию?

Федеральный закон №129-ФЗ и Положение по ведению бухучета обязывают проводить инвентаризацию в таких случаях:

- при ликвидации, реорганизации или преобразовании предприятия;

- при хищении и порче имущества — немедленно;

- при смене материально ответственных лиц;

- после пожара, потопа или другой чрезвычайной ситуации;

- если вы продаете, выкупаете имущество или передаете в аренду;

- перед составлением годовой бухотчетности.

- Еще инвентаризации проводятся при коллективной и материальной ответственности:

- если меняется руководитель коллектива или бригадир;

- из бригады выбывает более половины работников;

- кто-то из членов коллектива требует инвентаризации.

Зачем проводить добровольные инвентаризации?

Выше мы перечислили строгие показания к инвентаризации. В остальных случаях проверки назначает руководитель предприятия. Он решает, сколько раз и когда проводить инвентаризацию, и закрепляет этот порядок в учетной политике организации.

Кроме плановых инвентаризаций руководство может проводить внезапные проверки. Они помогают застать врасплох небрежных сотрудников. Такие проверки проводятся у вновь нанятых материально ответственных работников, при образовании запасов сверх нормы, при нарушении правил приемки, хранения, реализации ценностей. Руководитель составляет план-график внезапных проверок, который хранится у главного бухгалтера.

Когда удобнее проводить плановую инвентаризацию?

Закон разрешает инвентаризировать имущество в любой день. Но удобнее делать это 1 числа нового месяца. На эту дату выводится сальдо по всем счетам бухучета и формируются данные для сличительных ведомостей. Если вы назначите инвентаризацию на другое число, придется рассчитывать промежуточные итоги оборотов и сальдо по счетам.

Что подлежит инвентаризации?

При сплошной инвентаризации мы проверяем наличие всего имущества и обязательств и уточняем правильность их оценки в бухучете. Под проверку попадают:

- собственное имущество организации;

- имущество на ответственном хранении;

- арендуемое имущество;

- имущество, полученное для переработки;

- неучтенное имущество;

- основные средства;

- нематериальные активы;

- производственные запасы;

- финансовые вложения;

- готовая продукция и товары;

- прочие запасы и финансовые активы;

- кредиторская задолженность;

- займы и резервы;

- долги, безнадежные к взысканию.

В ходе выборочной инвентаризации проверяется часть имущества. Например, товарно-материальные ценности на конкретном складе.

Зачем создавать инвентаризационную комиссию?

Для проверки ценностей и обязательств руководитель назначает постоянную инвентаризационную комиссию. Она ведет профилактическую работу для лучшей сохранности ценностей, принимает отчеты руководителей отделов по вопросам хранения. Еще комиссия проверяет документальное оформление поступившего имущества, определяет причины при списании имущества, решает, как использовать отходы.

При инвентаризации комиссия проводит проверку, все документирует и контролирует правильность результатов. При серьезных нарушениях постоянная комиссия проводит повторные сплошные инвентаризации и решает, как быть с недостачами и потерями из-за порчи ценностей. Если у организации есть филиалы и представительства или она работает на обширной территории, то назначаются рабочие инвентаризационные комиссии. Их состав тоже утверждает приказом руководитель.

Включайте в комиссию специалистов с достаточной квалификацией. В зависимости от профиля предприятия они должны отличить один тип ткани от другого, определить объемы комбикорма в хранилищах и т.п.

Как проводить инвентаризацию?

Методические указания по инвентаризации имущества и финансовых обязательств подробно описывают порядок проведения проверки и оформления результатов. Результаты инвентаризации признаются действительными, только если процедура проводится по всем правилам. Обязательные условия:

- инвентаризация проводится по местонахождению имущества;

- должны присутствовать материально ответственные лица;

- должны присутствовать все члены комиссии.

Шаг 1:

Подготовительный этап инвентаризации включает: подготовку приказа об инвентаризации, создание комиссии, определение сроков проверки и виды имущества для проверки, получение от материально ответственных лиц расписок и пр. При внезапных проверках все ценности готовятся к инвентаризации в присутствии комиссии, при плановых проверках — заранее.

Перед проверкой комиссия опломбирует места хранения ценностей с отдельными входами, проверяет исправность всех измерительных приборов. Делаются записи в книгах аналитического учета и выводятся остатки на день инвентаризации. Учитываются последние приходные и расходные документы и отчеты о движении материальных ценностей. Во время проверки прием и отпуск ценностей не производится.

Шаг 2:

Второй этап включает измерение, подсчет имущества и обязательств, составление описей. Измерение и опись делаются в присутствии ответственных лиц. Инвентаризационные описи и акты — это первичные документы бухучета, они оформляются в двух экземплярах без помарок и подчисток. Ценности заносятся в описи отдельно по каждому наименованию с указанием всех данных (вид, количество, сорт, артикул и пр.)

Если опись занимает несколько страниц, нумеруем их и скрепляем в правильном порядке. Внизу каждой страницы прописью указываем количество порядковых номеров ценностей и их общее количество в штуках, килограммах, литрах и т.п. На последней странице делаем отметку о проверке всех данных, все ответственные лица и члены комиссии подписывают документ.

Шаг 3:

Третий этап - сравнение описей с данными бухучета, выявление расхождений и их причин, составление сличительных ведомостей. Передаем в бухгалтерию опись, где ее проверяют на правильность оформления. После этого составляются сличительные ведомости. Суммы недостач и излишков ценностей указываются по их оценке в бухучете. Потери списываются в пределах норм естественной убыли.

Шаг 4:

Заключительный этап - оформление результатов, приведение данных бухучета в соответствие с результатами инвентаризации, привлечение к ответственности виновных.

Для проведения инвентаризации можно закрывать склады и базы, а также предприятия розничной и оптово-розничной торговли на срок до трех дней.

Ведите бухучет в Контур.Бухгалтерии, начисляйте зарплату и отправляйте отчетность. Первые 14 дней бесплатны для всех новых пользователей.

Каждый человек, работающий на предприятии или в небольшой фирме, окружен большим количеством предметов и вещей. На промышленном предприятии – это станки или оборудование, в офисе – это офисная техника и канцелярия. При этом мало кто задумывается, что каждый предмет проходит по бухгалтерским статьям предприятия и представляет собой ТМЦ или товарно-материальную ценность.

Для чего нужна инвентаризация тмц?

К товарно-материальным ценностям относятся все активы предприятия или организации, которые включают в себя используемое сырье, материалы, всю технику или оборудование, которое применяется для создания товара или оказания услуг. Все, что имеет в наличии предприятия, именуется ТМЦ.

Но каждая вещь, поскольку она приобреталась компанией или предприятием, проходила по бухгалтерии и находится на балансе организации. Это требует проведения периодической инвентаризации или сверки действительного наличия материальных ценностей с данными бухгалтерии. Проведение инвентаризации включает в себя не только сверку количества, но также определение стоимости предмета или вещи в соответствии с данными, которые находятся в документах бухгалтерского учета.

Сама процедура проведения сверки ТМЦ отражена в методических рекомендациях по проведения инвентаризации и финансовых обязательств организации, которые утверждены соответствующим приказом Министерства Финансов РФ. Также в данных рекомендациях содержатся формы соответствующей отчетности, которая составляется по результатам проведенной сверки.

Частота проведения процедуры сверки материальных ценностей устанавливается в учетной политике компании или же определяется руководителем по мере необходимости или в силу иных причин.

Законодательно определяются обязательные случаи проведения инвентаризации, которые закреплены в п.27 Положения о ведении бухгалтерского учета и отчетности. Среди случаев обязательного проведения сверки значатся:

- необходимость составления ежегодной бухгалтерской отчетности;

- увольнение и прием на работу новых материально ответственных лиц, в число которых входят в первую очередь кладовщики и кассиры;

- сдача имущества или оборудования в аренду;

- случаи выявления хищений или порчи имущества и ТМЦ;

- повреждение имущества организации в результате стихийных бедствий или чрезвычайных ситуации;

- ликвидация компании или предприятия.

Главной целью, по которой необходимо проводить инвентаризационную сверку является меры, по сохранению имущества компании или предприятия, а также организация своевременной процедуры расчетов по налогам и хозяйственным договорам.

Проведение и оформление инвентаризации ТМЦ

Процесс инвентаризации ТМЦ проходит в несколько этапов, каждый из которых имеет свою направленность, цели и конечный результат.

Шаг 1

Первым этапом является составление соответствующего распоряжение руководителя организации в виде приказа, в котором прописываются сроки проведения процедуры сверки, перечень ценностей, надлежащие проверить.

Первым этапом является составление соответствующего распоряжение руководителя организации в виде приказа, в котором прописываются сроки проведения процедуры сверки, перечень ценностей, надлежащие проверить.

Также в ходе первого этапа на предприятии необходимо сформировать комиссию, которая должна состоять минимум из двух человек. Состав комиссии также должен утверждаться соответствующим распоряжением руководителя. Следует отметить, что в комиссию не должны входить материально ответственные лица.

Следующим шагом первого этапа является сбор подписей материально ответственных лиц, подтверждающих, что к началу проведения сверки ими были сданы все учетные документы первичного характера. Также собранные подписи являются подтверждением оприходования всех поступивших ТМЦ и списаниях выбывших из употребления.

Шаг 2

Второй этап включает в себя непосредственную проверку ТМЦ и составление соответствующих описей. Проведение инвентаризации – это полное переписывание, пересчет и взвешивание всего, что числиться на балансе предприятия. Сама проверка может осуществляться методом сплошного прохода, когда все, что присутствует в помещении, описывается. При этом в процессе инвентаризации обязательно присутствие материально ответственного лица.

После завершения сверки ценностей, находящихся в одном помещении, оно опечатывается до завершения процедуры инвентаризации. Допуск в данное помещение разрешается только с непосредственного письменного разрешения руководителя в случае крайней надобности.

Если в процессе инвентаризации учету подлежат хозяйственные ценности, которые были выданы для непосредственного их применения по назначению, то они должны описываться по месту фактического их нахождения.

В процессе проведения проверки все данные вносятся в инвентаризационные описи, которые могут составляться вручную или с использование компьютеров. При этом существуют требования к их заполнению: все надписи должны быть сделаны разборчивым почерком, не допускается помарок, исправлении или стирания.

Если в составленных инвентаризационных ведомостях обнаруживаются ошибки, следует немедленно сообщать об этом председателю комиссии, чтобы была возможность исправить ситуацию до момента снятия опечатывания с соответствующего помещения. При этом вносимые исправления должны быть согласованы со всеми членами комиссии и материально ответственными лицами.

Составленная по итогам инвентаризации опись передается в бухгалтерию организации.

Шаг 3

Третьим этапом процесса сверки ТМЦ является проверка поступивших в бухгалтерию описей данным бухгалтерского учета. В случае выявление нестыковок или обнаружении недостачи должны быть оформлены сличительные ведомости.

Оформление сличительной ведомости осуществляется в двух экземплярах, один из которых должен быть передан на хранение в бухгалтерию, второй экземпляр должен находиться у материально ответственного сотрудника.

В случае выявления факта недостачи стоимость материальных ценностей указывается в соответствии с первичными, приходными документами, а излишки должны быть оценены в соответствии с рыночной стоимостью оборудования или вещи.

Если в предприятии имеются ценности, которые находятся в обороте организации, но при этом никоим образом не проходят по бухгалтерским ведомостям, то для них следует составлять отдельные сличительные ведомости.

После проведения процесса бухгалтерской сверки все результаты отправляются инвентаризационной комиссии, которая должна провести тщательный анализ полученных результатов и выявить причины появление излишков или недостачи. Результаты заседания комиссии должно оформляться в виде заключительного протокола.

Последнее слово в процедуре инвентаризации имеет руководитель организации, который подписывает результаты и приказ, утверждающий результаты проведенной сверки.

Результат инвентаризации ТМЦ, оформление в бухгалтерском учете

Последним этапом проведения инвентаризации ТМЦ является приведение полученных результатов в соответствии с имеющимися данными бухгалтерии. Это означает, что данному отделу потребуется оприходовать образовавшиеся излишки или списать недостачу. Происходит это по следующим статьям и проводкам:

- дебетовый счет 41, кредитный 91, субсчет «Прочие доходы». В данных графах учитывается приход излишков, которые были выявлены. Недостачи могут списываться по счет 94, именуемый «Недостачи от потери или порчи имущества»;

- дебетовый счет 94, кредитный 41. В данном случае необходимо этой проводкой отразить недостачу ценностей. При этом после отражения счет 94 следует закрывать.

При этом отнести недостачу можно на три статьи:

- на затраты, являющиеся запланированными в соответствии с принятыми на предприятии нормами естественной убыли. В данном случае применяется дебит 20 и кредит 94, в которых следует отразить списание выявленной недостачи, вписав ее в нормы принятой естественной убыли;

- на виновных лиц. В этом случае списание проводится по счет 73 дебит и 94 кредит, где отражаются списании вследствие образования недостачи по вине третьих лиц. Далее сумму выявленной нехватки средств следует удержать из причитающихся виновному лицу выплат;

- финансовые результаты. Еще одной статьей, по которой можно списать недостачу, является дебетовый счет 91 и кредит 94, где полагается отражать недостачи, образующиеся вследствие превышения норм естественной убыли. Подобный способ может быть использован в случае, если невозможно определить виновное лицо или образованные недостачи не вписываются в нормы естественной убыли.

Виды инвентаризации

Принято различать несколько видов проведения процедуры сверки товарно-материальных ценностей.

- Полная, которая включает в себя проверку всех имеющихся на балансе предприятия ценностей и финансовых обязательств. Подобный вид применяется при подготовке годового бухгалтерского отчета;

- Частичная, при которой проводится проверка только одного типа средств, находящихся в наличии организации или предприятия;

- Выборочная, предполагающая учет уцененных товаров или оборудования, которое признано устаревшим или негодным для дальнейшего использования.

Также разделение инвентаризации по типам осуществляется в зависимости от временных характеристик. В данном случае различаются плановые проверки, которые проводятся по заранее составленному графику или внеплановые, назначаемые в исключительных случаях, например, в случае существования подозрений на пропажу материальных ценностей или при образовании крупной недостачи по бухгалтерской отчетности.

Инвентаризация ТМЦ – это обязательная процедура, которая должна проводится с регулярной периодичностью для предотвращения образования крупных недостач или «дыр» в бухгалтерии, возникающих вследствие отсутствия учета и сверки поступающих ценностей и имеющихся в наличии.

Вконтакте

Проведение инвентаризации – это сравнение фактического наличия материальных ценностей на складах с данными, отраженными в документах. Случаи, когда инвентаризация является обязательной, предусмотрены нормами бухгалтерского учета. Сроки, в которые должна пройти сверка, а также порядок ее выполнения определяется руководителем организации.

Все предприятия, фиксирующие информацию о своей деятельности с помощью отражения хозяйственных операций на счетах бухгалтерского учета, должны проводить инвентаризацию товаров не реже 1 раза в год.

Оформление инвентаризации

Программный продукт 1С «Бухгалтерия Предприятия» редакции 3.0 открывает возможность пользователю составить 4 документа, необходимых для проведения процедуры инвентаризации:

- Инвентаризационн ая опись – форма ИНВ-3;

- Инвентаризация товаров на складе – опись произвольной формы;

- Приказ о проведении инвентаризации – форма ИНВ-22;

- Сличительная ведомость – форма ИНВ-9.

Для того чтобы сделать инвентаризацию в 1С, необходимо перейти в раздел меню «Склад». В открывшемся списке выбрать пункт «Инвентаризация товаров».

В этом журнале имеется возможность создания нового документа путем нажатия кнопки «Создать».

В открывшемся поле, надо указать основные параметры:

- Номер;

- Время и дату;

- Реквизит «ответственное лицо».

Причем время, дату и номер программа заполнит автоматически, изменить эти параметры можно в случае расхождения программных данных с учетными, например, бухгалтерский учет ведется в отдельных программах по каждому подразделению, а номера вводятся в общем порядке для всей организации. ФИО ответственного необходимо выбрать из открытого программой справочника сотрудников.

Заполнить информацию из бухгалтерского учета об остатках на складе по всем номенклатурным позициям можно автоматически через кнопку «Заполнить». Она имеет подменю с параметром заполнения документа по умолчанию и корректировки уже созданного. Программа заполняет документ по всем материальным запасам, если их количество велико, то можно создать несколько инвентаризаций по разным группам товаров, через кнопку «Подбор».

Важно: информация переносится по состоянию на дату, которой составлен документ, а не на текущий момент.

После переноса в инвентаризационн ую ведомость всех остатков товара на складе по учету, идет сравнение с фактическим остатком. Документ – это таблица, где можно корректировать фактическое количество, а программа сама посчитает разницу и выведет отдельной колонкой отклонение.

Для того чтобы в приказе по форме ИНВ-22 были указаны все необходимые сведения, придется заполнить поля на закладке «Проведение инвентаризации». Здесь указываются:

- Период проведения;

- Документ-основан ие;

- Номер и дату документа-основа ния;

- Причина проведения инвентаризации.

На закладке «Инвентаризацион ная комиссия» указывается ее состав. Есть возможность подбора членов из справочника сотрудников предприятия. Любого из них можно отметить галочкой, которой определяется председатель.

Кнопка «Печать» открывает список документов, которые можно распечатать.

Кнопка «Провести и закрыть» не создает никаких бухгалтерских записей, поэтому их надо создать с помощью кнопки «Создать на основании».

Важно: В случае необходимости следует заполнять дополнительные документы по результатам сделанных инвентаризаций в 1С, например, ведомость по форме ИНВ-26.

Оприходование товарно-материал ьных ценностей

Если среди товаров, которые необходимо было инвентаризироват ь, обнаружены излишки, то согласно нормам бухгалтерского учета их приходуют. В программе 1С Предприятие для этих целей имеется документ, который вводится на основании инвентаризации товаров с положительным отклонением, имеющихся фактических остатков от учетных данных.

Создать документ можно, нажав кнопку «Ввести на основании» и выбрать из списка «Оприходование товаров».

Начать заполнение документа нужно с ввода номера, даты и подбора статьи доходов. По общей практике излишки относятся к прочим доходам.

Созданный документ заполняется двумя способами:

- В ручном режиме через кнопку «Добавить»;

- Автоматически через нажатие кнопок «Заполнить», «Заполнить по инвентаризации».

Автоматический перенос заполняет все колонки таблицы. При ручной корректировке сделать работу поможет установка типа цены (цена покупки, цена продажи, средняя учетная цена и т. д.).

Печатная форма документа выводится при нажатии кнопки «Накладная на оприходование товаров». Табличную часть накладной можно изменить в справочнике форм документов с помощью администратора.

Для проверки корректности хозяйственной операции используется кнопка «Дт/Кт», с помощью которой выводится новая закладка с проводками по этой операции.

Важно: Налогом облагаются все выявленные излишки по товарно-материал ьным ценностям, поэтому не забудьте учитывать положительный результат проведения инвентаризации в составе доходов при заполнении отчета по налогу на прибыль.

Списание материалов

Если при проведении инвентаризации выявлена недостача, то отрицательную разницу придется списать. Налоговый учет не всегда позволяет включить выявленное отклонение в расходы. На затраты можно списать материальный недостаток только в пределах норм естественной убыли. В остальных случаях необходимо найти виновное лицо и списать потери ТМЦ на его счет либо отнести недостачу на финансовый результат.

Для отражения факта недостачи создается документ списания, который заполняется из документа инвентаризация материалов в 1С аналогично оприходованию. Необходимо: нажать кнопку «Создать на основании» и выбрать из списка пункт «Списание товаров».

Документ списания заполняется автоматически из позиций, по которым было отрицательное отклонение количества фактических товаров через автоматическое заполнение. Вручную заполнить документ можно через кнопку «Добавить», при заполнении одной номенклатурной позиции или кнопкой «Подбор», если заполнение имеет большой масштаб.

Корректировать введенные данные можно кнопкой «Изменить», которой выводится окно с позициями, открытыми для исправления документа вручную. Перенос измененных данных производится кнопкой «Перенести в документ».

Кнопкой «Печать» на печать выводятся две формы из списка:

- Унифицированная форма акта на списание ТОРГ-16;

- Произвольная форма-реестр накладной на списание.

При проведении документа программа формирует проводки, которыми списываются все недостающие товары. Сформированные записи можно посмотреть через кнопку «Дт/Кт».

Документом недостача переносится в дебет 94 счета. По окончании процесса инвентаризации надо создать приказ о причинах недостачи, и на основании этого приказа списать отрицательное отклонение на:

- 20 счет в случае отрицательного результата в размерах, установленных нормами;

- 73 счет, если есть виновные лица;

- 91 счет при наличии причин, на которые предприятие повлиять не может;

- 99 в остальных случаях.

Важно: На расходы не следует относить недостачи по товарам с количеством в штуках либо по товарам, отраженным на счетах учета в фасованном виде.

Как правильно сделать инвентаризацию в 1С?

- Перед проведением инвентаризации в 1С необходимо проверить в журналах корректность ввода всех первичных документов по движению ТМЦ. К ним относятся все виды накладных: на поступление, на списание, на возврат.

- Сформировать оборотно-сальдов ые ведомости по счетам учета, чтоб определить сумму остатков товаров на складе, в общем, по предприятию. Результат инвентаризации, заполненной автоматически, по данным учета, должен совпадать с полученной суммой. Если есть отклонение, то какие-то номенклатурные позиции в документ инвентаризации не вошли и следует все проверить, чтобы найти товары, которых нет в инвентаризационн ой ведомости.

- Инвентаризацию в 1С лучше проводить отдельно по каждому складу и по каждому материально ответственному лицу, так как в этом случае при наличии отклонений выявить их причину будет проще.

- Зачет излишков при пересортице товаров возможен в редких случаях. Корректировка проводится при условии выявления недостачи и излишка за один и тот же период, по одному и тому же ответственному лицу и по аналогичным товарам в равном количестве.