Корреспондентский счет - это что такое? Корреспондентский счет Сбербанка. Что такое банк-корреспондент: обзор термина простыми словами

При обилии различных платёжек и видов банковских счетов немудрено спутать, сколько цифр в корреспондентском счете. Ведь количество знаков в расчетном и корреспондентском счетах – одинаковое! Из этой консультации вы узнаете, сколько их должно быть в действительности в корреспондентском счете.

Понятие корр. счёта

Прежде чем разобраться, сколько цифр в корреспондентском счете юридического лица, пару слов о том, что из себя представляют эти счета.

По общему правилу корреспондентский счет – это банковский счет, который кредитная организация (банк-респондент) открывает в подразделении самого банка или в иной банковской организации (корреспонденте).

Рассматриваемые счета нужны для отражения расчётов, которые проводит одна банковская организация по поручению и за счёт другой. Правовым основанием выступает подписанный между ними договор корреспондентского счета.

Существование корреспондентских счетов вполне оправдано. Ведь кредитные организации, как физические и юридические лица, нуждаются в счетах. Им тоже нужно проводить разные операции в силу специфики своей деятельности. Для этих целей банки между собой заключают корреспондентские договоры.

Отметим, что договор о коррсчёте банк может подписать не только с обычной кредитной организацией, но и с Центробанком России.

К услугам ЦБ РФ коммерческие банки прибегают для сохранности собственных средств, поскольку случается, что кредитные учреждения уходят с рынка, а вместе с ними пропадают и финансы владельцев счетов.

Говоря простыми словами, корреспондентский счёт – это своего рода расчётный счёт банка. Он нужен для перевода средств банков и оформляется в других кредитных организациях.

ПРИМЕР

Корреспондентский счёт необходим для выполнения Банком А требований других банков. Если согласно платёжному поручению, пришедшему в Банк А, у адресата счёт в Банке В, то Банку А необходим корреспондентский счёт в Банке В.

Структура номера коррсчета

Теперь о том, сколько знаков корреспондентский счет имеет. Обычно у каждой страны здесь своя специфика.

В России традиционно количество цифр корреспондентского счета составляет 20 знаков – десятичных разрядов. Причём первые 3 разряда (т. н. счёт первого порядка) – всегда 301.

| К/с: 30101810700000000145 БИК: 044525145 |

Балансовые счёта 2-го порядка закреплены индивидуально за каждым банком и находят отражение в значениях 4-й и 5-й цифры коррсчёта.

Идущая следом тройка обозначает кодировку используемой валюты. Для российского рубля это – «810». Следующая цифра служит для проверки. Её определяют с помощью специального алгоритма.

Многие интересуются, сколько нулей корреспондентский счет включает. Отвечаем: обычно их подряд идёт 8.

Что касается последних 3-х цифр номера корреспондентского счёта, который открывают в самой кредитной организации (18-й, 19-й, 20-й разряды), то они обозначают трёхзначный условный номер участника расчётов. Кстати, они полностью соответствуют 7-му, 8-му и 9-му разрядам БИК (банковский идентификационный код).

Не всегда обязательно знать или беспокоиться, сколько цифр кор. счет содержит. Ведь как неотъемлемый реквизит он нужен далеко не во всех платёжках. К примеру, когда перевод денежных средств происходит в рамках одного банка либо даже в его филиал, из филиала в филиал. В подобных ситуациях банк-корреспондент просто не нужен.

Отличие коррсчета от расчётного счета

Как ни странно, количество знаков корреспондентского счета совпадает с расчетным. Их тоже у него 20. Как отличить эти виды счетов?

Во-первых, как было сказано, последние 3 цифры в корреспондентском счете всегда совпадают с БИК банка. А в отношении расчётного счета последние 3 знака обозначают номер в аккаунте банка.

Во-вторых, корреспондентский счёт банка можно найти в общедоступных источниках – его официальном сайте в реквизитах и т. п. банка. А комбинацию расчётного счёта нужно узнавать у его владельца.

В сфере деятельности финансовых структур часто можно услышать такое понятие, как корреспондентский счет. Это особая разновидность счета, открываемого одним банком в другой кредитной организации либо Центробанке на основании соглашения о сотрудничестве. Данный счет указывается, как правило, в платежных бумагах организации. Помимо номеров расчетных счетов получателей и отправителей, в них также указываются сведения о банке, в котором эти счета ранее были открыты. О корреспондентском счете и вариантах его оформления расскажем подробнее.

Что представляют собой корреспондентские счета?

Корреспондентский счет − это своего рода депозитный счет «до востребования». По сути, он выполняет функции классического расчетного счета организации с поправкой на специфику банка, в котором он и был ранее открыт. При этом на корреспондентском счете могут находиться не только неиспользованные денежные средства банка, но и заемные деньги от других кредитных учреждений, а также финансы его клиентов.

Именно с помощью корреспондентского счета банк осуществляет ряд финансовых операций, включая те, которые связаны с оформлением в Центробанке депозитов. Корреспондентские счета принято открывать в рублях и в иностранной валюте.

Каково назначение корреспондентского счета?

Как и любой документ, корреспондентский счет организации имеет определенную направленность. Как правило, он предназначен для полноценного отображения различных финансовых операций держателя. Иными словами, после открытия такого счета можно понять, в каком положении находится организация, открывшая его. В частности, если на счете кредитного учреждения не хватает средств, то это будет говорить о временных финансовых трудностях организации и т. д.

Также корреспондентские счета - это первый шаг на пути регистрации новой кредитной организации в официальных списках Центробанка России и формирования собственного уставного фонда. После успешного прохождения данного этапа банк получает от ЦБ лицензию и может осуществлять свою деятельность на вполне законных основаниях. После окончания процесса регистрации корреспондентские счета помогают «молодому» банку вести учет собственных доходов и расходов, а также принимают непосредственное участие в создании резервного фонда банка.

Что представляют собой корреспондентские отношения?

Многие российские банки открывают корреспондентские счета не только в соседних отечественных кредитных организациях, но и в иностранных банках. Это связано прежде всего с тем, что большинство банковских клиентов открывают счета в иностранной валюте, а также планируют их контролировать посредством отечественных банков. Следовательно, в силу обстоятельств российским кредиторам приходится заключать корреспондентские отношения с банками, находящимися за границей.

Как подтверждаются корреспондентские отношения между банками?

Подобные договоренности, как правило, скрепляются договорами о сотрудничестве и подтверждаются обменом телексных ключей и SWIFT-кодов. О том, как открыть корреспондентский счет банка, мы расскажем далее.

Кроме того, корреспондентские отношения между банками и финансовыми организациями могут скрепляться реальными и виртуальными договорами, а также сопровождаться открытием корреспондентских счетов. Иногда соглашения могут подписываться и без открытия счета.

Как выглядят корреспондентские счета в России?

После того как будет открыт счет, организация сможет получить его реквизиты. Каждому счету присваивается свой номер, состоящий из двадцати цифр. При этом первые три начальные цифры являются практически у всех одинаковыми − «301», а конечные семь указываются в соответствии с номером банковского идентификационного кода.

Приведем пример: к/с 20012800000040000896 (корреспондентский счет кредитной организации), где последние три цифры идентичны номеру участника расчета, именуемому БИК, 085646896.

Какими бывают корреспондентские счета?

Корреспондентский счет − это особый счет, позволяющий контролировать все возможные поступления и расходные операции банков, других кредитных организаций и прочих компаний участников корреспондентских отношений. Условно все к/с можно разделить на три вида:

- «Ностро»;

- «Востро»;

- «Лоро».

«Ностро» − это счета, открываемые одним банком-респондентом в другой финансовой организации, являющейся его корреспондентом. При этом все финансовые операции по такому счету, как правило, отображаются в активах баланса банка-респондента. Именно с «Ностро»-счета выполняются разнообразные расходные операции по оплате услуг российских и иностранных компаний, а также частных лиц. При работе с таким счетом банки часто используют вспомогательные инструменты, например, SWIFT, SPRINT и TELEX.

«Востро» − это счета, открытые в кредитной организации-респонденте иностранным банком. Они доступны в российских рублях и зарубежной валюте.

«Лоро» − это счета, открываемые в банке-респонденте по просьбе иного банка-корреспондента. При этом все финансовые операции по таким счетам будут отображаться в пассиве банка-респондента. Они открываются в национальной и иностранной валюте.

Помимо этого, открытие корреспондентского счета может происходить при участии банка-резидента и Центробанка РФ либо при содействии нескольких кредитных организаций, сотрудничающих между собой.

Какие операции можно осуществлять по корреспондентским счетам?

Большая часть финансовых операций, осуществляемых в пределах корреспондентского счета, связана с количеством денежных средств на них. Так, если у банка или другой кредитной организации все в порядке с финансами, на его счете будет минимально допустимая сумма и кредитовое сальдо. Последнее подразумевает поступление на счет денег в размере, превышающем общую сумму выполненных затратных операций с него.

Напомним, что корреспондентский счет − это счет, открываемый банком-респондентом с целью легализации собственной деятельности (если это новая кредитная организация) и контроля над собственной финансовой деятельностью.

В случае же, если сумма поступлений будет меньше затрат банка, кредитной организации следует срочно компенсировать этот недостаток межбанковским кредитом. При его одобрении сумма займа, полученная от другого банка, поможет и далее выполнять деятельность организации.

Что необходимо для открытия корреспондентского счета в банке?

Требования для открытия к/с в различных банках практически одинаковы. К примеру, открыть корреспондентский счет Банка России кредитные организации могут с того момента, когда они уже успели пройти регистрацию в ЦБ и получили собственный регистрационный номер. Само же открытие счета выполняется в рамках заключенного между организациями Договора счета и исключительно с разрешения руководителя сети Банка России. Для открытия к/с кредитным организациям понадобятся следующие документы:

- написанное заявление на открытие к/с;

- копия банковской лицензии с обязательной подписью и печатью нотариуса;

- копия учредительной документации банковской организации: устава, свидетельства о регистрации (нотариально заверенные);

- оригинал письма и выписки о переводе денежных средств на открываемый к/с;

- оригинал письма с указанием кандидатур руководителя и бухгалтеров банка, имеющих право подписи;

- оригинал свидетельства о постановке на налоговый учет банка;

- оригинал справки о постановке на учет в ПФ;

- оригинал справки о постановке на учет в соцстрахе;

- оригинал оттисков печати и подписей ответственных лиц;

- оригинал документа о регистрации кредитной организации в ЕГРПО с указанием индивидуальных кодов банка.

Как открывается корреспондентский счет Сбербанка?

Помимо Банка России, к/с можно открыть и в Сбербанке. Для этого представителю финансовой организации необходимо также написать заявление и предоставить оригиналы всех разрешительных и идентифицирующих кредитную организацию документов.

В заявлении, открывая корреспондентский счет Сбербанка, нужно указать следующую информацию:

- полное название Сбербанка РФ;

- полное название кредитной организации, планирующей открывать счет;

- разновидность валюты, в которой предполагается открыть счет.

Далее необходимо согласиться с оказанием содействия по противодействию отмыванию доходов (если это понадобится), указать ответственных лиц, расписаться и поставить печать. При этом, если ваше заявление будет одобрено, в нем обязательно поставят отметку о положительном решении, укажут номер и сумму вашего счета.

Одним словом, процедура открытия счета сводится к написанию заявления, предоставлению необходимого пакета документов и получению положительного ответа от банка-респондента.

Время от времени каждому из нас приходится заполнять платёжные квитанции. По большей части, обычные граждане просто переписывают буковки и циферки с образца, который им предоставляет соответствующая структура для совершения платежа.

Многим из нас абсолютно неизвестно, к примеру, что такое р/с и к/с в реквизитах банка, которые вносятся в графы квитанции. Даже если вы догадываетесь, что р/с означает «расчётный счёт», то вряд ли точно знаете, какова его роль в межбанковском обороте, и в чём заключается разница между ним и корреспондентским счётом, который обозначают буквами к/с. Между тем, ничего сложного во всём этом нет, а знать такие вещи иногда бывает полезно.

Что такое р/с?

Итак, р/с – это расчётный счёт, но что конкретно означает это словосочетание? Финансовые сравочники подскажут, что расчётным счётом называют учётную запись, которую открывают и ведут от имени физлица или юрлица и в которую заносят все сведения об имеющихся на его счёте деньгах. Расчётный счёт служит в основном для текущих операций – платежей или получения поступающих сумм.

Формат расчётного счёта является стандартным для всех банков в России. Его структура такова:

— с 1 по 3 цифры – номер 1-го порядка балансового счёта;

— 4 и 5 цифры – номер 2-го порядка балансового счёта;

— с 6 по 8 цифры – закодированное обозначение валюты счёта (для российского рубля 810);

— 9 цифра – проверочная, вычисляемая по специальной методике в соответствии с цифрами расчётного счёта и БИК банка;

— с 10 по 13 цифры – код подразделения банка, в котором открыт данный расчётный счёт;

— с 14 по 21 цифры

– номер лицевого счёта клиента.

Номер расчётного счёта во всех документах указывается исключительно в его цифровом выражении, без расшифровки значений входящих в него групп цифр.

Что такое к/с?

В платёжной квитанции и любом другом финансовом документе сокращение к/с обозначает корреспондентский счёт, который банк открывает в другой финансовой организации – банке, кредитной структуре, фонде и т.д., либо филиал банка открывает в центральном отделении. Назначение корреспондентского счёта – аккумулирование и учёт платежей, проходящих между этими структурами.

В центральном отделении каждого банка имеются специально открытые корреспондентские счета других банков и собственных филиалов, через которые ведутся расчёты и проводятся платежи. Расчётные счета открываются на основе заключаемых корреспондентских договоров. Чтобы осуществить межбанковский платёж, нужно указать не только название банка и номер лицевого или расчётного счёта, но и номер корреспондентского счёта, через который будет проходить платёж.

Система корреспондентских счетов действует на всей территории России, но при перечислении денег в зарубежные банки она может не использоваться.

Структура корреспондентского счёта выглядит следующим образом:

— с 1 по 3 цифры – балансовый счёт 1-го порядка, для российских банков это всегда число 301;

— с 4 по 5 цифры – балансовый счёт 2-го порядка;

— с 6 по 8 цифры – код валюты, в которой открыт и действует счёт (для рублей России это 810);

— 9 цифра – проверочная, вычисляемая по специальной системе;

— с 10 по 17 цифры – код, соответствующий номеру счёта в банке;

— с 18 по 20 цифры – соответствуют последним трём цифрам БИК этого банка.

Всего корреспондентский счёт любого банка состоит из 20 цифр.

Для чего нужны р/с и к/с?

В платёжных системах внутрибанковского и межбанковского денежного оборота расчётный и корреспондентский счета выполняют функции упорядочения проводок, чтобы отправленные суммы быстрее находили своих адресатов и попадали на их счета.

При отправке платежа средства вначале отправляются на корреспондентский счёт банка, в который они адресованы. С корреспондентского счёта платежи распределяются на расчётные счета клиентов.

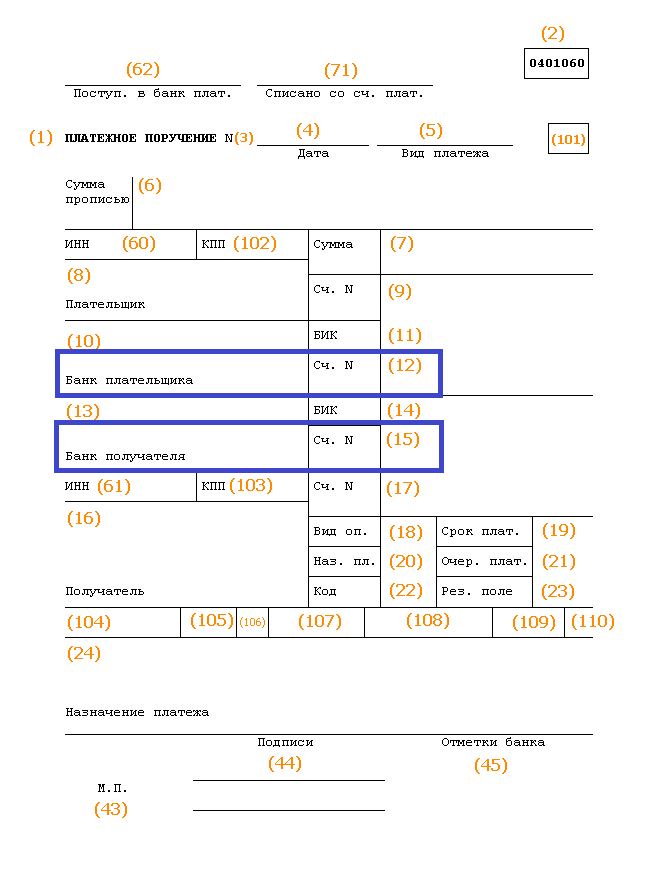

Индивидуальные предприниматели и организации обычно указывают в договорах и платежных поручениях все банковские данные, которые получают при открытии счета в кредитном учреждении. Мало кто задумывается, что такое к/с в реквизитах банка, чем он отличается от р/с, что будет, если их перепутать. Интересно? Тогда читайте дальше.

Корсчет: что это такое в реквизитах

На картинке представлен образец реквизитов в договоре между организацией и ИП. В колонке слева корреспондентский счет указан, а справа — нет. Почему у ИП его нет, может ли его не быть у ООО, и вообще что такое — корсчет в реквизитах?

К/с нужен для учета средств и операций, которые производятся другим банком в соответствии с корреспондентским договором. Межбанковские операции по подобным договорам удобны в первую очередь клиентам: они могут пользоваться услугами любых кредитных организаций, но деньги в итоге поступят в тот банк и в ту ячейку, куда их отправляют.

Согласно законодательству, к/с состоит из 20 символов, первые из которых обязательно 301. Остальные формируются с учетом Справочника БИК, который ведет ЦБ РФ.

К/с нужен не всегда. Например, он будет лишним при переводах средств между филиалами одной и той же кредитной организации. Но если деньги переводят из одного банка в другой, он понадобится. И его надо будет правильно указать. Иначе средства могут потеряться, как письмо, при отправке которого написали неполный адрес. Напомним, что в платежных поручениях к/с указывают в полях 12 и 15 в соответствии с порядком заполнения платежек, прописанным в Положении ЦБ РФ № 383-П .

Что такое р/с в реквизитах

Самый главный банковский реквизит для предпринимателя — это расчетный счет (р/с). Это то место, куда стекаются деньги компании или ИП по выполненным контрактам, откуда снимают наличные на различные нужды, перечисляют средства на закупку сырья, материалов, оплату труда, пр. Можно сказать, что это личное хранилище рублей или иностранной валюты хозяйствующего субъекта.

Информацию о р/с всегда указывают в договорах, а также при заполнении платежных поручений. Этот уникальный код, который тоже состоит из 20 цифр, вписывают в поле 9 (см. картинку).

Как не ошибиться

Если оба счета имеют одинаковое количество символов, как не ошибиться? И что будет, если их перепутать?

Ошибок можно избежать, если запомнить, что к/с начинается с комбинации 301. Р/с не могут начинаться с этих цифр, основные комбинации для них:

- 405 и 406 — для госкомпаний;

- 407 — для юридических лиц и ИП;

- 408 — для физических лиц.

Поскольку счета, открытые для хранения денег (вклады), начинаются с других символов, запомнить несколько комбинаций будет несложно.

Если все-таки ошибка при указании р/с появится, то деньги с него не спишутся или не поступят на него. Банк заблокирует средства как невыясненные, а затем вернет отправителю. Платеж придется отправлять заново.

Безналичное перечисление денежных средств на счёт физического или юридического лица называется банковский перевод. Соответственно, чтобы его осуществить, необходимо знать реквизиты получателя: его расчётный, а также корреспондентский счёт банка, в котором он обслуживается.

Для того чтобы понять, чем отличается расчётный счёт от корреспондентского, необходимо, прежде всего, знать, зачем они нужны. Необходимы они для составления платёжного поручения для совершения безналичного банковского перевода либо платежа.

Понятие, что такое банковский перевод, выше уже затрагивалось - это расчётная операция, проводимая между разными банками или их подразделениями, по поручению клиента при помощи электронной связи.

Для того чтобы осуществить банковский перевод, необходимо указать банковские реквизиты, а также расчётный счёт получателя, открытый в этом банке. К банковским реквизитам относятся: БИК, ИНН, КПП, ОКАТО, корреспондентский счёт и другие.

Рассмотрим, что такое корреспондентский счёт? Открываемый в ЦБ РФ или в другой кредитно-финансовой организации счёт для осуществления финансовых расчётов между ними называется корреспондентским. По сути, это часть реквизитов финансового учреждения, где обслуживается клиент: физическое или юридическое лицо. Определяется двадцатизначным числовым набором.

Существует два вида:

- ЛОРО - открываются банком для других финансовых учреждений - респондентов;

- НОСТРО - открываются банком в других кредитно-финансовых учреждениях - корреспондентах.

Наглядно можно пошагово увидеть, как всё примерно происходит:

- Клиент (N) обращается в свой банк X для осуществления денежного перевода на другое физическое или юридическое лицо (S), которое обслуживается в банковской организации Y.

- Для осуществления операции составляется платежное поручение с указанием суммы отправки, оно и является электронным сообщением банку получателю о совершении перевода;

- Банк X, принимая сумму от клиента M, делает сообщение в банковское учреждение Y, с которым он связан корреспондентскими отношениями о том, что он увеличил остаток на их счету на определённую сумму. В результате чего, он просит, соответственно, увеличить на эту сумму баланс клиента S, имеющийся в банке Y.

Примерно так происходит взаимодействие между разными банками посредством корреспондентских расчётов. Но количество банков, участвующих в процессе обработки перечисления, может быть и больше. При этом банк-отправитель не несёт ответственности за указанные клиентом для осуществления перевода сведения о получателе и на этапе проверки информации платёжное поручение может быть возвращено для уточнения данных.

Как правило, крупные банки для избегания материальных рисков, связанных с возможным банкротством одного из участников цепочки в процессе осуществления операции, а также для сокращения игроков, участвующих в этом процессе, открывают корреспондентские счета в ЦБ своей страны.

Не все денежные переводы между банками происходят с участием корреспондентского счёта. Например, перечисление определённой суммы на счета, открытые на своё или другое имя в пределах одного банка, но между разными его филиалами, осуществляется путём списания с одного расчётного счёта и зачисления на другой, без изменений баланса банка.

Расчётный счёт

Не менее важным реквизитом для того чтобы осуществить банковские переводы денег, в том числе и платежи, является расчётный счёт. Под этим понятием подразумевается баланс физического или юридического лица в определённом банковском учреждении, на котором находятся денежные средства клиента. Таким образом, он может быть не только у организации, но и у простого человека, например, универсальный, карточный, сберегательный и другие. Иногда в реквизитах он указывается как лицевой.

У любого клиента в одном банке может быть открыто несколько таких счетов для разного целевого использования либо нескольких валют.

Нумерация его состоит из нескольких частей, в которых указываются балансовые счета первого и второго порядка, валюта ведения, контрольная цифра, номер подразделения банковского учреждения, лицевой счёт клиента в банке. Всего состоит из 20 цифр.

При проведении перечисления денежных средств, осуществляемого в пределах одного банка, указания клиентом расчётного счёта получателя будет достаточно для проведения операции. С баланса отправителя списывается требуемая к отправке сумма и производится зачисление её на имя получателя. Что происходит без фигурирования дополнительных участников цепочки в виде других кредитно-финансовых учреждений, и, соответственно, движения этой суммы по корреспондентскому счёту не осуществляется. Такой вид операции происходит гораздо быстрее межбанковского перевода.