Первичные документы, используемые ходе проведения инвентаризации имущества и обязательств. Вся правда об инвентаризации

Большинство современных компаний вынуждено регулярно проводить инвентаризацию собственных материально-технических ценностей с целью обеспечения их сохранности и создания достоверных данных бухгалтерского учета. Как правило, данная процедура осуществляется в сроки, установленные законодательством, и в обязательном присутствии лиц, материально ответственных за имущество предприятия.

Порядок инвентаризации

Схематично порядок такого процесса, как инвентаризация, выглядит следующим образом:

1. Руководитель компании издает письменный приказ о необходимости проведения проверки материального имущества, имеющегося в распоряжении организации (форма № ИНВ-22). При этом в документе достоверно должны быть указаны сроки проведения проверки, а также утвержден состав инвентаризационной комиссии, в которую обязательно включают и заведующего складом.

2. К началу проведения проверки все ценности должны быть разложены по сортам, размерам, видам или другим отличительным признакам.

3. Осмотр и сверка наименований проводится в строго определенной последовательности в каждом месте хранения. Это значит, что если в собственности предприятия находятся несколько складов с имуществом, то инвентаризация осуществляется отдельно в каждом здании.

4. Наличие ценностей, как правило, устанавливается путем подсчета, взвешивания, обмера и т. д. Предметы в неповрежденной запечатанной упаковке от изготовителя допускается не пересчитывать.

5. Выявленные данные в обязательном порядке заносятся в специально утвержденную инвентаризационную опись (форма № ИНВ-3), которую подписывают все члены комиссии. Параллельно материально-ответственное лицо письменно соглашается с тем, что проверка полностью проходила в его присутствии.

6. Все выявленные расхождения записываются в сличительной ведомости (форма № ИНВ-19), после чего выясняются причины недостач (излишков) и берется письменное объяснение с материально-ответственного лица. Не выявленные или непригодные к употреблению товары оформляются в специальный акт о списании (форма № ТОРГ-16).

7. На завершающей стадии проверки ее результаты утверждаются руководителем предприятия, а вся требуемая отчетность отдается на хранение в архив.

Документальное оформление инвентаризации

Инвентаризация в обязательном порядке предусматривает наличие строго установленных форм документов, по которым ведется сверка продукции и без которых легитимность и обоснованность процедуры будет полностью утрачена.

Их принято классифицировать по нескольким категориям:

- Форма ИНВ-3 , которая применяется для фактического отражения товарно-материальных ценностей, существующих на складе в момент ревизии;

- Форма ИНВ-4 , использующаяся для отражения фактической стоимости ценностей, находящихся в момент проверки на складе;

- Форма ИНВ-5 , которая применяется для инвентаризации товарно-материальных ресурсов, принятых на хранение;

- Форма ИНВ-6 , использующаяся в тех случаях, когда на момент ревизии проверяемые ценности находятся в пути;

- Форма ИНВ-19 , в которой отражаются расхождения в наличии товарно-материальных ценностей с имеющимися учетными данными;

- Форма ИНВ-22 - это не что иное, как первоначальный приказ руководителя предприятия о предстоящей проверке;

- Форма ИНВ-26 представляет собой акт, где отражены отклонения результатов инвентаризации от исходных значений. Данный документ является своеобразным итогом проведенной проверки, который исследуется руководящими органами компании в первую очередь.

Таким образом, инвентаризация - это кропотливый, но необходимый процесс, который позволяет руководству предприятия оценить материально-ресурсную базу организации и вовремя предотвратить факты хищения имущества. Упростить данный процесс поможет программа складского учета онлайн Класс365.

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

- Вести учет готовой продукции и ее реализации

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, в т.ч. бизнесом в оптовой торговле , с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Как упростить работу с документами и вести учет легко и непринужденно

|

Специальная программа для малого бизнеса |

Для обеспечения достоверности данных бухгалтерского учета и отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Проведение инвентаризации может быть обязательным ввиду следующих событий:

- при смене материально ответственных лиц;

- перед составлением ;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- или ликвидации компании;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- в иных предусмотренных законодательством случаях (ст. 12 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», далее - Федеральный закон № 129-ФЗ).

Напомним, что проведение инвентаризации регламентируется следующими нормативно-правовыми актами:

- Федеральным законом № 129-ФЗ;

- Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина России от 29 июля 1998 г. № 34н, далее - Положение);

- Методическими указаниями по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина России от 13 июня 1995 г. № 49, далее - Методические указания).

Предположим, в компании увольняется материально ответственное лицо. В таком случае проведение инвентаризации обязательно. Рассмотрим, какие действия должен предпринять бухгалтер.

Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия. В нее входят представители администрации организации, работники бухгалтерии, другие специалисты (к примеру, инженеры или экономисты).

Важно знать

Инвентаризации подлежит все имущество организации: нематериальные активы, основные средства, денежные средства и прочие активы. А также арендованное или взятое на хранение имущество и имуще-ство, не учтенное по каким-либо причинам.

Руководитель компании издает и вручает его инвентаризационной комиссии. В приказе, как правило, конкретизируется порядок, какие объекты подлежат проверке, сроки проведения инвентаризации объекта, причину, по которой она проводится, состав комиссии и иные сведения.

Результаты инвентаризации оформляются:

- сличительной ведомостью по форме № ИНВ-18 . В ней отражаются расхождения между данными бухгалтерского учета и инвентаризационной описью. Отображаются характеристики ОС, их паспортные данные, год выпуска, номер. Она составляется в двух экземплярах, один из которых хранится в бухгалтерии, а второй передается материально ответственным лицам;

- итоговой ведомостью учета результатов, выявленных инвентаризацией, по форме № ИНВ-26 .

В конце статьи приведен пример заполнения данных форм.

Материально ответственное лицо

Проверка фактического наличия имущества производится при обязательном участии (п. 2.8 Методических указаний). При этом такие сотрудники дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход (п. 2.4 Методических указаний).

Правила проведения инвентаризации основных средств

а) наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

б) наличие и состояние технических паспортов или другой технической документации;

в) наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление.

При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности организации.

Проверяется также наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящиеся в собственности организации.

При выявлении ошибок в регистрах бухгалтерского учета по инвентаризируемым основным средствам необходимо указать это в . В опись также включаются сведения по объектам, которые не приняты на учет.

Например, по таким объектам указывается следующая информация:

- по зданиям - назначение, основные материалы, из которых они построены, объем, общая полезная площадь, число этажей (без подвалов и полуподвалов), год постройки;

- по мостам - местонахождение, использованные материалы и размеры;

- по дорогам - тип (шоссе, профилированная), протяженность, материалы покрытия, а также ширина полотна. Износ определяется по действительному техническому состоянию объектов с отражением этих данных в соответствующих актах.

Основные средства вносятся в описи по наименованиям в соответствии с прямым назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось его прямое назначение, то он вносится в опись под наименованием, соответствующим новому назначению.

Если комиссия установит, что работа капитального характера (к примеру, надстройка этажей или пристройка новых помещений) или частичная ликвидация строений (например, слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись. В ней указывают время ввода объекта в эксплуатацию и причины, которые повлекли его непригодность (порчу, полный износ и т. д.). В отдельной описи комиссия указывает также основные средства, находящиеся на ответственном хранении и арендованные.

Особые правила

По общему правилу инвентаризация имущества обязательна перед составлением годовой бухгалтерской отчетности (кроме тех объектов, инвентаризация которых проводилась не ранее 1 октября отчетного года). Инвентаризация основных средств может проводиться один раз в три года (п. 27 Положения).

Имущество, переданное в аренду, продолжает оставаться собственностью арендодателя. В течение срока аренды оно учитывается на балансе арендодателя. Инвентаризационная комиссия должна определить виды основных средств, переданных в аренду, их количество и стоимость.

Оприходование ОС, выявленных при инвентаризации

В бухгалтерском учете основные средства, которые были выявлены во время инвентаризации, учитываются по текущей рыночной стоимости и отражаются по дебету счета учета основных средств в корреспонденции со счетом прибылей и убытков в качестве прочих доходов (п. 36 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13 октября 2003 г. № 91н).

Что касается налогового учета, то стоимость объектов основных средств, выявленных в период инвентаризации, включается в состав внереализационных доходов. Данное положение закреплено . При этом они принимаются к учету по рыночным ценам и в дальнейшем подлежат амортизации. Такое мнение высказывают чиновники финансового ведомства в письмах от 10 июня 2009 г. № 03-03-06/1/392, от 6 июня 2008 г. № 03-03-06/4/42.

Если во время инвентаризации выявлена , то ее можно отразить одним из следующих способов:

- во внереализационных расходах, если виновное лицо не обнаружено (на дату получения соответствующих документов от органов государственной власти об отсутствии виновных лиц ());

- во внереализационных расходах, если виновное лицо обнаружено. Однако одновременно необходимо отразить возвращенную недостачу во внереализационных доходах.

Бухгалтерский учет

Выявленные излишки основных средств отражаются в бухгалтерском учете следующей проводкой:

ДЕБЕТ 01 КРЕДИТ 91-1

Оприходовано основное средство.

При недостаче основных средств проводки выглядят следующим образом (если виновное лицо не установлено):

ДЕБЕТ 02 КРЕДИТ 01

Списана амортизация по недостающим ОС;

ДЕБЕТ 94 КРЕДИТ 01

Списана остаточная стоимость ОС;

ДЕБЕТ 91-2 КРЕДИТ 94

Отражена в составе прочих расходов недостача. Если при недостаче выявлены виновные лица, то проводки будут такие:

ДЕБЕТ 73 КРЕДИТ 94

Списана недостача за счет виновных лиц;

ДЕБЕТ 50 КРЕДИТ 73

Работником погашена сумма задолженности.

Пример

В компании ООО «Астра», торгующей компьютерной оргтехникой, в связи с увольнением заведующей складом И.И. Ивановой была проведена инвентаризация. В результате проводимых действий было обнаружено:

Излишек - ноутбук стоимостью 45 000 руб.;

Недостача - принтер стоимостью 45 000 руб.

Как надо заполнять инвентаризационную опись ОС (форма № ИНВ-1) и сличительную ведомость результатов инвентаризации ОС и НМА (форма № ИНВ-18) (скачать пример )

Ю.Л. Терновка, редактор-эксперт

Практическая бухгалтерия

Универсальный бератор, в котором собрана полная и достоверная информация о правилах учета. Исчерпывающая информация о работе фирмы от создания до распределения прибыли.

Инвентаризация - сложное дело. Ведь нужно не только соблюдать предписания официальных документов, но и учитывать "человеческий фактор". Я.В. Соколов, д.э.н., профессор, член Методологического совета по бухгалтерскому учету при Минфине России, заслуженный деятель науки РФ, раскрывает особенности современной инвентаризации.

Решение о проведении инвентаризации принимает собственник или от его имени администратор. Они могут поставить вопрос о подтверждении данных бухгалтерского учета или же выявлении имеющихся ценностей.

В первом случае речь идет о том, что должно быть, во втором, что есть. Когда-то ученые люди говорили о диалектике должного и сущего.

Документы

Инвентаризация предполагает использование разных документов, как уже заполненных, так и специально составляемых. Если инвентаризаторы ищут должное, они весь упор делают на сличительные ведомости. Неслучайно мы можем найти даже в некоторых нормативных документах их отождествление с инвентаризационными описями.

Если же инвентаризаторы ищут сущее, они заполняют инвентаризационную опись, а о сличительной ведомости почти не думают. Во-первых, если на предприятии ведется только стоимостной (суммовой) учет, то все, что надо - это переписать и расценить наличность. В таких случаях может быть только опись, ибо натурального (количественного) учета нет и сравнивать сущее с должным нельзя.

Иное дело, если в бухгалтерии или на складе ведется натуральный (количественный) или натурально-стоимостной (количественно-суммовой) учет. Тогда вопрос о выверке ассортимента проверяемых ценностей выдвигается на первый план.

Зачем делать инвентаризацию?

Работа хлопотливая, нервная. Последствия могут оказаться печальными. А люди должны ее делать. Причин много, но есть одна, иногда важная, - поймать обманщиков. В других случаях инвентаризация легко может превратиться в формальность.

Однако раз уж работа делается, надо, чтобы она получилась хорошо. А это в данном случае означает, что между людьми, заинтересованными в инвентаризации, должна быть разделена ответственность. Эти люди составляют три группы:

- те, кого проверяют - материально ответственные лица;

- те, кто проверяет - инвентаризаторы;

- те, для кого проверяют - это или сами собственники, или администраторы, действующие, как предполагается, но не совсем очевидно, в интересах собственников.

Разберем действия этих трех команд.

Кто принимает решение?

Решение всегда должен принимать собственник. Но если это большая компания, то рядовой собственник плохо понимает, что такое инвентаризация, и зачем ее нужно делать. Реальный собственник, конечно, понимает и требует, чтобы во время аудита была проведена инвентаризация. (Что наши аудиторы часто не делают.)

Администрация большей частью организует инвентаризацию, но весь ее пафос слишком часто направлен на экономию трудовых затрат. Действующие нормативные документы в определенной мере подыгрывают этому нездоровому желанию. Чтобы всем было хорошо, а именно: чтобы документы были оформлены правильно, максимально убедительно и главное оперативно, чтобы по каждой позиции в ходе работы результаты были выявлены тут же.

Но это скорее имитация дела, чем дело.

Поскольку у инвентаризационной комиссии уже сразу есть бланк сличительной ведомости с графами учетных и фактических данных, то у нее и у администраторов, ее назначивших, предполагаются две возможности:

- официальная - считается, что комиссия заполняет с натуры остатки, а потом бухгалтерия вносит учетные данные и выводит расхождения (недостачи/излишки);

- реально спровоцированная - поступают более "рационально": перед инвентаризацией бухгалтерия заполняет графы учетных остатков, и во время ее проведения к ним просто подставляют то, что кладовщики предъявляют в требуемых количествах. Конечно, в отдельных случаях фиксируют недостачи, но очень редко излишки.

И тут выясняется самое страшное.

Оказывается, можно вообще не делать инвентаризацию, а достаточно в соседней графе продублировать числа учетных данных. И так делают. Все чаще и чаще.

Но те, кто действительно заинтересован в настоящей работе, так поступать не станут. Они заставят инвентаризаторов просто переписать все фактически предъявленное имущество и представят его в инвентаризационной описи.

Бухгалтеры, в свою очередь, в сличительной ведомости проставят учетные данные, к которым потом впишут натурные показатели и выведут остатки.

Только в этом случае собственники могут быть более-менее убеждены, что работа была выполнена приемлемым образом.

Мудрые инвентаризаторы с опытом работы часто поступают так. Приступая к своему прямому делу, они берут множество мешков и от каждого вида ценностей забирают сколько-то единиц (сколько, не знает никто), складывают их в мешки, которые пломбируют.

В результате никто, ни проверяемые, ни проверяющие, реальных остатков не знают.

После этого самые заинтересованные - работники склада, пересчитывают и переписывают в инвентаризационных описях фактические остатки, но без временно изъятых вещей. В это время бухгалтерия может приступить к заполнению сличительных ведомостей, записывая учетные данные, но эти сведения, пока часть ценностей опломбирована, не могут повлиять на ожидаемый результат.

И только когда натурные остатки будут сняты и дополнены данными из мешков, после снятия пломб, можно будет установить бесспорные точные фактические остатки и сопоставить их со сведениями сличительной ведомости.

Как сделать инвентаризационную работу более легкой и эффективной

Вместо таких авральных работ, которых требует проведение сплошной инвентаризации, возможно более простое решение. Каждый день один из сотрудников бухгалтерии, взяв сведения об учетных остатках, скажем, по трем наименованиям, проведет их сверку с фактическим наличием.

Это дисциплинирует разноску учетных данных и позволяет держать кладовщиков под постоянным контролем.

Инвентаризация и текущий учет

Если для бухгалтерии, так случается, инвентаризация становится несколько формальным мероприятием, то для хозяина, для того, кто следит за своим делом, инвентаризация часто становится будничным делом. Об этом мало кто знает, но те, кому надо знать - это знают.

Возьмем маленький магазин или ресторан. Современная практика показывает, что хозяин на первое число каждого месяца заставляет управляющего или, скажем, повара предоставить инвентаризационную опись натурных остатков в количественном выражении.

Бухгалтерия расценивает остатки по последним покупным ценам и выводит стоимостной остаток. (Это означает, что оценка остатка делается по методике ФИФО.)

Хозяин, понимая дело, устанавливает тождество не рубль в рубль, а интуитивно оценивает убедительность своих ожиданий с той стоимостной величиной остатка, которую ему представили. И если возникают недостачи, то он, хозяин, принимает их или нет на свой счет по своему усмотрению.

При этом хозяин исходит из того, что злоупотребление подотчетного лица имело место, но в пределах допустимого. Если же речь идет о потерях сверх ожиданий или, как говорил когда-то проф. Н.С. Помазков, о сверхъестественной убыли, то подотчетное лицо увольняется.

Это живая инвентаризация. О таких не пишут в инструкциях, но можно прочесть в нашем журнале.

Годовая инвентаризация

С тех пор, как появилась обязательная отчетность, возникло требование: реальность годового баланса должна быть подтверждена годовой инвентаризацией. Сейчас она предписана приказом Минфина от 13.06.1995 № 49, который требует, чтобы годовая инвентаризация была проведена не ранее 1 октября, то есть в течение последнего квартала до завершения отчетного года. Но приказ не оговаривает, идет ли речь о том, что инвентаризацию нужно проводить по всей фирме на один фиксируемый момент, или же ее можно растянуть по подразделениям фирмы, или даже по ассортименту. Конечно, для крупных фирм, чтобы не срывать цикл их постоянной работы, значительно лучше второе решение.

Тут могут возразить, что за счет "переброски" ценностей возникнут условия для сокрытия недостач. Однако при умелой организации контроля такие неблагоприятные факты вполне могут быть выявлены. И, наконец, законодатель фиксирует период инвентаризации, но не ее срок.

Итоги

Как и в любом деле, при инвентаризации решающее значение имеет заинтересованность в результате. Все группы лиц, имеющих отношение к ней, не очень любят, как говорили в старину, поднимать камни, под которыми спят змеи. Иными словами беда современной инвентаризации в том, что мало кто хочет знать правду и шуметь. Подлинные результаты администраторы слишком часто скрывают.

Чтобы выяснить, соответствуют ли учетные данные фактическим, необходимо провести инвентаризацию. Инвентаризацию перед составлением годовой отчетности проводят в конце года. Однако ее результаты зачастую оформляются уже в начале следующего года. Предлагаем разобраться, какие документы должны быть в наличии у организации, чтобы результаты инвентаризации имущества не признали недействительными. Также выясним, какими документами следует оформить эти результаты и как их отразить в бухгалтерском учете.

Инвентаризация имущества проводится организацией для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности. В ходе нее проверяется наличие имущества, определяется его состояние и делается оценка.

Приведем нормативные документы, регламентирующие случаи и порядок проведения инвентаризации:

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ);

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.98 № 34н (далее - Положение № 34н);

- Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13.06.95 № 49 (далее - Методические указания по инвентаризации).

Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются организацией, за исключением тех ситуаций, когда инвентаризация обязательна (ст. 11 Закона № 402-ФЗ). Обязательная инвентаризация должна проводиться в случаях, перечисленных в п. 22 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н , а также в п. 27 Положения № 34н. Так, обязательной является инвентаризация перед составлением бухгалтерской отчетности. Случаи, когда организация будет проводить инвентаризацию по желанию, должны быть указаны в ее учетной политике.

Порядок проведения инвентаризации имущества организации и оформления ее результатов подробно описан в Методических указаниях по инвентаризации.

Документы, которые должны быть в наличии, если инвентаризация имущества уже проведена

Итак, если ваша организация провела инвентаризацию для составления годовой бухгалтерской отчетности в декабре прошлого года, проверьте, все ли необходимые документы имеются и правильно ли они составлены. Если же вы только планируете проводить инвентаризацию имущества для иных целей, то все указанные далее документы вам нужно будет оформить в аналогичном порядке.

Первый документ, который составляется перед проведением инвентаризации, - это приказ или распоряжение руководителя о ее проведения. Существует унифицированная форма приказа о проведении инвентаризации № ИНВ-22, утвержденная постановлением Госкомстата России от 18.08.98 № 88. Однако с 1 января 2013 г. организации вправе использовать собственные формы документов, утвержденные учетной политикой (п. 4 ст. 9 Закона № 402-ФЗ). Рекомендуем проверить этот документ очень внимательно. В приказе или распоряжении о проведении инвентаризации должны быть указаны:

- состав инвентаризационной комиссии;

- объем инвентаризуемого имущества и обязательств;

- сроки проведения инвентаризации;

- дата представления документов, оформленных по результатам инвентаризации, в бухгалтерию.

Если какой-то информации нет, то документ лучше переделать.

Согласно п. 2.3 Методических указаний по инвентаризации в состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.). Также в состав инвентаризационной комиссии могут входить представители службы внутреннего аудита организации, а также независимых аудиторских организаций.

Важно иметь в виду следующее. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Поэтому если в инвентаризационную комиссию был включен работник, который впоследствии заболел или уехал в командировку, то во избежание ненужных споров приказ лучше переделать.

Объем инвентаризуемого имущества, который указывается в приказе, зависит от причины проведения инвентаризации. Если это инвентаризация перед составлением годовой отчетности, то в соответствии с п. 1.3 Методических указаний по инвентаризации, проверке подлежит все имущество организации независимо от его местонахождения. Кроме того, инвентаризировать перед составлением отчетности следует производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки).

Отметим, что если инвентаризация проводится по причине смены материально ответственного лица, то инвентаризироваться будет только имущество, закрепленное за данным лицом. Сверять наличие остального имущества и обязательств в этом случае нет необходимости.

Законодательных требований, ограничивающих продолжительность проведения инвентаризации и сроки сдачи материалов по инвентаризации в бухгалтерию, не установлено, поэтому определяются они исходя из потребностей организации. Но затягивать сроки проведения инвентаризации не стоит в силу того, что это создает определенные неудобства в хозяйственной жизни организации. Например, на время проведения инвентаризации необходимо организовать обособленное хранение ТМЦ, поступивших уже после начала этой инвентаризации. Кроме того, инвентаризация, проводимая перед составлением годовой бухгалтерской отчетности, должна проводиться до окончания периода, за который отчетность будет составляться.

До начала фактической проверки наличия имущества комиссия обязана была получить последний отчет о движении материальных ценностей и денежных средств в бухгалтерии организации. Необходимо проверить следующее. Все приходные и расходные документы, приложенные к отчетам, должны быть завизированы председателем комиссии с указанием формулировки «до инвентаризации на (указывается дата начала)». Данное визирование является подтверждением остатков имущества на начало инвентаризации. Если такой пометки нет, нужно обратиться к председателю комиссии для внесения соответствующих исправлений в документы.

Также перед началом проведения инвентаризации материально ответственные лица должны дать расписки о том, что все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии. В расписке указывается, что все ценности, поступившие под ответственность, оприходованы, а выбывшие - списаны в расход. Расписки предоставляют и подотчетные лица, получившие денежные средства, но еще не отчитавшиеся за них. Если расписок нет, то постарайтесь получить их задним числом. Образец расписки материально ответственного лица дан в приложении 2 .

При проведении инвентаризации фактически используются два вида проверок:

- натуральная (вещественная);

- документальная.

Натуральная проверка обычно используется для проверки основных средств и МПЗ, то есть активов, имеющих материально-вещественную форму, которые можно подсчитать, взвесить, обмерить. Такая проверка имущества производится при обязательном участии материально ответственных лиц (п. 2.7 и 2.8 Методических указаний по инвентаризации).

При документальной проверке наличие объекта учета подтверждается непосредственно документами.

В ходе осуществления вещественной и документальной проверки должны быть заполнены инвентаризационные описи и описи по видам имущества. Они заполняются по унифицированным формам, утвержденным постановлением Госкомстата России от 18.08.98 № 88н, или по формам, разработанным организацией самостоятельно и утвержденным учетной политикой. В описи по инвентаризации имущества заносится информация о его фактическом наличии. Описи заполняются не менее чем в двух экземплярах.

Описи составляются вручную чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. Также разрешается оформлять описи с использование технических средств (компьютера и принтера).

На каждой странице описи, заполняемой при инвентаризации имущества, указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти материальные ценности показаны.

Если в инвентаризационных описях обнаружены ошибки, их исправляют в следующем порядке. Зачеркиваются неправильные записи и ставятся над зачеркнутыми правильные показатели. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами. Если вы обнаружили, что в уже составленной инвентаризационной описи применили иной способ исправления ошибки, то нужно внести коррективы (при возможности) или заменить документ, иначе опись будет недействительна.

При проверке инвентаризационных описей обратите внимание еще на такой момент. В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

Описи должны подписать все члены инвентаризационной комиссии и материально ответственные лица. В конце описи дается расписка материально ответственных лиц, подтверждающая проверку комиссией имущества в их присутствии, об отсутствии каких-либо претензий к членам комиссии и принятии перечисленного в описи имущества на ответственное хранение. Если такой расписки нет, следует внести соответствующие исправления.

При инвентаризации, проводимой при смене материально ответственных лиц, опись подписывает также сдавшее и получившее ценности материально ответственное лицо.

Отметим, что на имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

Образец описи, составленной при инвентаризации основных средств, дан в приложении 3 .

Документы, которыми оформляются результаты инвентаризации

Документы для оформления результатов инвентаризации составляются уже после ее проведения. То есть если в вашей организации проводили инвентаризацию перед составлением годовой отчетности в декабре прошлого года, то можно оформить документы по ее результатам уже в январе.

В ситуации, когда при сопоставлении полученных в ходе инвентаризации фактических данных с данными бухгалтерского учета комиссия выявила расхождения, их необходимо зафиксировать в сличительной ведомости. На арендованные или находящиеся на ответственном хранении объекты составляется отдельная сличительная ведомость.

Сличительная ведомость составляется бухгалтером в двух экземплярах, один из которых хранится в бухгалтерии, второй передается материально ответственному лицу.

Кроме того, после проведения инвентаризации назначается заседание инвентаризационной комиссии. На нем должны быть рассмотрены и проанализированы все выявленные расхождения и по возможности установлены причины их возникновения для принятия решений по корректировке показателей в бухгалтерском учете. По результатам рассмотрения оформляется протокол. В нем приводятся сведения о производственных запасах, пришедших в негодность, с указанием причин порчи и виновных в этом лиц (см. образец в приложении 5).

Результаты инвентаризации утверждаются приказом руководителя организации. В нем также даются предписания по устранению выявленных в ходе инвентаризации расхождений фактического наличия имущества и учетных данных. Поскольку именно руководитель принимает окончательное решение по результатам инвентаризации, приказ является основанием для отражения соответствующих решений в бухгалтерском учете.

Бухгалтерский учет излишков и недостач

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке (п. 28 Положения № 34н):

Излишки имущества приходуются по рыночной стоимости на дату проведения инвентаризации. Соответствующая сумма зачисляется на финансовые результаты коммерческой организации;

Недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм - на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты коммерческой организации.

Таким образом, при выявлении излишков бухгалтерская проводка будет следующей:

Дебет 01 (10, 41) Кредит 91-1

Выявленные в ходе инвентаризации излишки основных средств (материалов, товаров) оприходованы по рыночной стоимости.

Недостачи в бухгалтерском учете списываются с использованием счета 94 «Недостачи и потери от порчи ценностей». Бухгалтерские проводки зависят от того, как будет списываться эта недостача. Сумма ущерба определяется исходя из стоимости имущества по данным бухгалтерского учета.

Недостача и порча материальных ценностей в пределах норм естественной убыли по распоряжению руководителя списывается на счета учета затрат на производство или на расходы на продажу. При этом нормы убыли применяются лишь при выявлении фактических недостач (п. 5.1 Методических указаний по инвентаризации). При этом убыль ценностей в пределах установленных норм определяется после зачета недостач ценностей излишками по пересортице (если организация производит такой зачет). Если после зачета все же оказалась недостача, то нормы естественной убыли применяются только по тому наименованию имущества, по которому установлена недостача.

Отметим, что нормы естественной убыли должны применяться только по тому наименованию ценностей, по которому установлена недостача. При списании недостающего имущества в пределах норм естественной убыли будут сделаны бухгалтерские проводки:

Дебет 94 Кредит 10 (41)

Отражена недостача материалов (товаров);

Дебет 20 (44) Кредит 94

Включена в расходы сумма недостачи за счет норм естественной убыли.

Если недостачи и потери товаров или материалов превышают нормы естественной убыли или по данному виду материально-производственных запасов нормы не установлены, тогда сумму недостачи рассматривают как сверхнормативную и относят на виновных лиц. Кроме того, на виновных лиц может быть отнесена недостача основных средств. По заявлению работника сумма недостачи будет погашаться из его заработной платы. Бухгалтерские проводки такие:

Дебет 94 Кредит 10 (41, 01)

Дебет 73-2 Кредит 94

Отнесена на виновных сверхнормативная сумма недостачи.

Если виновные лица не установлены или суд отказал во взыскании с них убытков, то сумма ущерба от недостачи или порчи имущества списывается в прочие расходы. Для отражения данной операциию, кроме приказа директора, потребуются документы, подтверждающие отсутствие виновных лиц. Бухгалтерские проводки следующие:

Дебет 94 Кредит 10 (41, 01)

Отражена недостача материалов (товаров, основных средств);

Дебет 91-2 Кредит 94

Отнесена на прочие расходы организации сумма недостачи.

Отметим, что если инвентаризация имущества проводилась перед составлением бухгалтерской отчетности, то для достоверности отчетности бухгалтерские проводки, отражающие результаты инвентаризации, нужно внести в тот период, когда инвентаризация закончена (то есть в декабрь прошлого года).

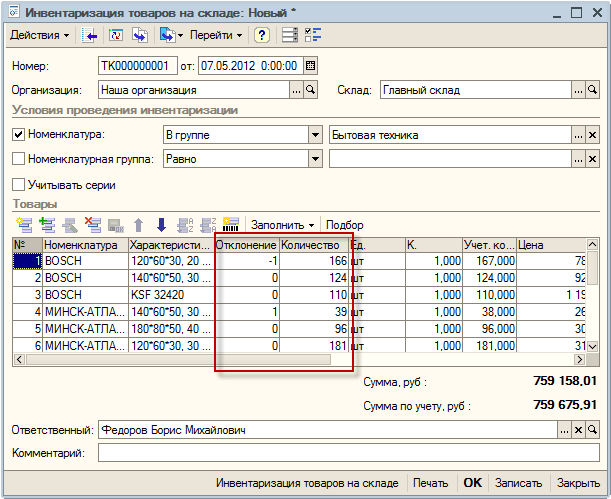

Для проведения инвентаризации есть специальный документ - «Инвентаризация товаров на складе». С помощью данного документа вы можете отразить в программе факт проведения инвентаризации, указать текущие остатки товаров и увидеть расхождения между фактическими и учетными остатками. Данный документ широко используется в практике специалистов, занимающихся автоматизацией торговли, при переносе данных между разными базами 1С.Меню: Документы - Запасы (склад) - Инвентаризации товаров

Создадим новый документ инвентаризации. Прежде всего в документе указывается склад, на котором проводится инвентаризация, и организация, которой принадлежат товары:

Инвентаризацию товаров можно проводить сразу по всем номенклатурным позициям. Если количество товаров очень велико и проинвентаризировать их за один раз проблематично, вы можете создать несколько документов инвентаризации. В этом случае каждый документ можно делать по определенной группе товаров.

В нашей инвентаризации будут участвовать только товары из группы «Бытовая техника». Для этого установим для поля «Номенклатура» вид сравнения «В группе», а в соседнем поле выберем нужную нам группу.

Далее необходимо в таблице «Товары» перечислить нужные позиции номенклатуры и указать их фактическое количество на складе. Чтобы не заполнять таблицу вручную, воспользуемся автозаполнением по кнопке: «Заполнить - Заполнить по остаткам на складе».

Программа заполнит таблицу товарами, которые присутствуют на складе по ее данным:

В колонке «Учет. количество» указан остаток товара на складе по данным программы, а в колонке «Количество» вы должны заполнить фактический остаток товара на складе. В колонке «Отклонение» программа рассчитает отклонения фактического остатка от учетного.

Положительное отклонение свидетельствует об излишке товара, а отрицательное - о недостатке.

Полностью заполненный документ необходимо сохранить в базе по кнопке «Записать». Документ имеет несколько печатных форм, в том числе инвентаризационную опись (ИНВ-3). Распечатать документ можно нажав кнопку «Печать» и выбрав необходимую форму:

Документ «Инвентаризация товаров» фиксирует в базе информацию о фактических остатках товаров, при этом он не корректирует остатки товаров. Чтобы учетные и фактические остатки товаров совпадали, необходимо на основании инвентаризации сделать списание недостающих товаров и оприходовать излишки.

Списание товаров на основании данных по инвентаризации

Списание товаров делается с помощью одноименного документа.Меню: Документы - Запасы (склад) - Списание товаров

Оформить документ удобнее на основании инвентаризации товаров, тогда программа сразу заполнит его недостающими товарами:

Необходимо провести документ по кнопке «ОК», все недостающие товары спишутся со склада в момент проведения.

Оприходование товаров на основании данных по инвентаризации

Оприходование товаров также производится на основании инвентаризации документом «Оприходование товаров». Программа переносит в документ все товары, по которым были обнаружены излишки:

Цена на товар (себестоимость оприходования) также заполнилась автоматически - программа подставила среднюю себестоимость данного товара на складе. Если данные о себестоимости товара в базе отсутствуют, то колонку «Цена» необходимо будет заполнить вручную.

Заполненный документ необходимо провести по кнопке «ОК», в момент проведения излишки товаров оприходуются на склад.

Оформление пересортицы товаров

Если вы ведете в базе учет по дополнительным характеристикам товаров (цветам, размерам и т.д.) и обнаружили пересортицу, то оформить ее можно без проведения инвентаризации. Для этого используется документ «Корректировка серий и характеристик товаров».Меню: Документы - Запасы (склад) - Корректировки серий и характеристик товаров

Предположим, мы обнаружили на складе недостачу одной футболки размера M белого цвета, при этом есть одна лишняя футболка черного цвета и того же размера.

Создадим новый документ корректировки, заполним в нем склад и организацию:

Добавим новую строку в таблицу, укажем в ней номенклатуру - Футболка, количество - 1 шт. В поле «Характеристика номенклатуры (старая)» выберем характеристику «М, Белый», а в поле «Новая характеристика номенклатуры» укажем «М, Черный».

В момент проведения документа по кнопке «ОК» программа спишет со склада одну белую футболку и оприходует черную.