Усн какие отчеты нужно сдавать. Упрощенная система налогообложения - сроки сдачи отчетов

Ведение бухгалтерии ООО на УСН возможно в упрощенном варианте так же, как и составление отчетности. Упрощение отчетности по налогам напрямую связано с применением УСН. Рассмотрим подробнее эти и другие вопросы в нашей статье.

ООО: регистрация и постановка на налоговый учет

Создание фирмы в виде общества с ограниченной ответственностью — один из наиболее простых путей организации бизнеса. ООО позволяет вести различную деятельность при ограниченной (в рамках вклада в УК) ответственности создавшего его лица (или лиц).

Для регистрации ООО в налоговую инспекцию сдают следующие документы: устав, протокол собрания учредителей о создании фирмы и о назначении ее руководителя, заявление по форме Р11001, договор аренды с собственником помещения, копии паспортов учредителей, квитанцию об оплате пошлины.

После регистрации и постановки на учет ООО нужно выбрать систему налогообложения. Если это не будет сделано, то фирма должна применять ОСН.

Кто относится к субъектам малого предпринимательства в 2018-2019 годах

В 2018-2019 годах применение УСН доступно фирмам, отвечающим следующим условиям (гл. 26.2 НК РФ):

- среднесписочная численность работающих — менее 100 чел.;

- остаточная стоимость основных средств — менее 150 000 000 руб.;

- общая сумма доходов за текущий год не превышает 150 000 000 руб., при этом для перехода на УСН с 2019 года доход по итогам работы за 9 месяцев 2018 года не должен быть больше 112 500 000 руб.;

- филиалы отсутствуют;

- доля участия в фирме иных юрлиц не превышает 25%;

- фирма не осуществляет той деятельности (п. 3 ст. 346.12 НК РФ), при которой УСН применять нельзя.

Подробнее о показателях, ограничивающих применение УСН, читайте .

При использовании УСН нужно постоянно отслеживать величину выручки, чтобы не выйти за ее предельную величину и не попасть в ситуацию несоответствия критериям. Если это произойдет, фирме с квартала превышения предельной величины выручки придется переходить на начисление налогов и отчетность по ОСН.

Критериями малого предприятия, согласно ст. 4 закона «О развитии малого предпринимательства» от 24.07.2007 № 209-ФЗ, являются:

- доля других организаций (но не малых предприятий) в уставном капитале не должна превышать 25%;

- численность работников за прошлый год не более 100 чел.;

- выручка за прошедший отчетный год не более 800 000 000 руб. (постановление Правительства РФ от 04.04.2016 № 265).

Подтверждением статуса малого предприятия является соответствие величине показателей, отвечающих установленным требованиям к нему, в течение 2 лет подряд.

Это говорит о том, что ООО, применяющие УСН, обычно отвечают и критериям малого предприятия. Это дает следующие преимущества:

- Не нужно определять лимит денежных средств по кассе (абз. 10 п. 2 указания ЦБ от 11.03.2014 № 3210-У). Для этого следует издать приказ по предприятию об их хранении без лимита остатка.

- Можно вести бухучет упрощенным способом и сдавать отчетность в упрощенной форме (п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Особенности и преимущества УСН

При упрощенной системе налогообложения сокращается количество уплачиваемых налогов. Взамен платежей по прибыли, имуществу и НДС остается только один налог со ставкой, выбор которой зависит от самого юрлица (ст. 346.20 НК РФ). Кроме того, появляется возможность упростить бухучет и отчетность.

Однако с 2015 года ООО, применяющие УСН, должны платить налог на имущество с недвижимости, оцениваемой по кадастровой стоимости (при наличии такой недвижимости).

О том, когда налогоплательщик, применяющий УСН, становится плательщиком налога на имущество, читайте .

Недостатки УСН

К недостаткам УСН можно отнести:

- ограничение уровня дохода: возврат к ОСН в 2018-2019 годах неминуем при превышении им суммы 150 000 000 руб.;

- нежелание покупателей приобретать товары и услуги, в стоимости которых нет НДС;

- необходимость увеличения объема отчетности, уплаты непланировавшихся налогов и восстановления детальной аналитики бухучета при потере возможности применять УСН.

Какие документы нужны для перехода на УСН

Применять УСН фирма может либо с даты начала деятельности, либо с начала любого календарного года. Для этого в ИФНС подают уведомление по форме 26.2-1 (приказ ФНС России от 02.11.2012 № ММВ-7-3/829@).

Для вновь создаваемой фирмы это возможно сделать в течение 30 дней с даты постановки на учет (п. 2 ст. 346.13 НК РФ), а действующее ООО подает уведомление до 31 декабря текущего года. В нем отражается выбранный объект налогообложения (доходы или доходы за вычетом расходов), величина доходов на 9 месяцев текущего года (для действующих ООО) и остаточная стоимость ОС на 1 октября текущего года.

Объектами налогообложения при использовании УСН являются:

- доходы (налоговая ставка 6%);

- доходы минус расходы (налоговая ставка 15%).

В регионах РФ ставки могут быть снижены:

- начисляемая с дохода (6%) — до 1%;

- начисляемая с дохода, уменьшенного на расходы (15%) — до 5%.

Подробнее обо всех существующих для УСН ставках читайте .

Определение налоговой базы упрощенцы делают на основании данных книги учета доходов и расходов, в которую заносят все принимаемые для целей расчета налога поступления и расходы. При УСН они учитываются кассовым методом. И доходы, и расходы имеют свои особенности учета, перечисленные в ст. 346.15-346.17 НК РФ.

При объекте налогообложения «доходы» рассчитанное значение налога можно уменьшить до половины на сумму фактически уплаченных за налоговый период страховых взносов, исчисленных с зарплаты наемных работников.

ООО на УСН: налоговая отчетность

Обязательная налоговая отчетность при УСН складывается:

- из декларации УСН;

- отчетности по НДФЛ;

- отчетов в ПФР и ФСС.

Если есть основания для начисления, то должны сдаваться также декларации по налогам:

- на имущество от кадастровой стоимости;

- землю;

- транспорт;

- воду.

Декларацию по УСН сдают в ИФНС по истечении отчетного года до 31 марта следующего года. Для отчета за 2018 год используется ее форма, утвержденная приказом ФНС России от 26.02.2016 № ММВ-7-3/99@.

Отчетность по НДФЛ с 2016 года имеет 2 вида:

- 6-НДФЛ , сдаваемая ежеквартально до окончания месяца, следующего за отчетным кварталом;

- 2-НДФЛ , подаваемая ежегодно в срок до 1 апреля следующего года.

Отчетность по страховым взносам также представляют ежеквартально:

- в ИФНС (единую по взносам на ОПС, ОМС, ОСС по нетрудоспособности и материнству) — до 30-го числа месяца, следующего за отчетным кварталом;

- в ФСС (по взносам на травматизм) — до 20-го числа (на бумаге) или до 25-го (электронно) месяца, следующего за отчетным кварталом.

Кроме того, в ПФР нужно ежемесячно до 15-го числа следующего месяца представлять сведения о работниках фирмы: Ф. И. О., ИНН, СНИЛС.

О правилах составления единой отчетности по взносам, подаваемой в ИФНС, читайте .

ООО на УСН: бухгалтерская отчетность

Согласно закону № 402-ФЗ все организации обязаны вести бухгалтерский учет. В законе нет исключений для фирм, работающих с использованием УСН. Поэтому ООО на УСН также должно вести бухучет и представлять годовую бухгалтерскую отчетность в налоговую инспекцию.

Для этого в ООО должна быть разработана учетная политика. Ее составляют на основе рекомендаций ПБУ 1/2008 (утверждено приказом Минфина России от 06.10.2008 № 106н). Если фирма намерена использовать упрощенные способы учета и отчетности, в учетной политике нужно указать, что компания:

- работает по упрощенной системе налогообложения;

- применяет сокращенный рабочий план счетов (следует также определить правила объединения счетов);

- использует приведенные в приказе образцы форм учета и применяет упрощенные формы отчетности;

- устанавливает определенные правила учета из тех, по которым законодательство допускает возможность выбора;

- устанавливает порядок документооборота и обработки учетных документов.

При подготовке сокращенного плана счетов нужно руководствоваться информацией Минфина РФ №ПЗ-3/2012.

Малые и микропредприятия вправе не применять регистры, предназначенные для стандартных способов учета с использованием способа двойной записи. Они могут вести регистры, форма которых приведена Минфином РФ в приказе от 21.12.1998 № 64н: книгу учета хозопераций и ведомости, позволяющие обобщать информацию.

Для СМП законодательство допускает возможность ведения бухучета кассовым методом (п. 12 ПБУ 9/99 и п. 18 ПБУ 10/99, утвержденных приказами Минфина России от 06.05.1999 № 32н и № 33н), однако методология такого учета в РФ отсутствует.

Бухгалтерская отчетность ООО на УСН в обязательном порядке включает:

- бухгалтерский баланс (форма 1),

- отчет о финрезультатах (форма 2).

Как заполнить бухбаланс при УСН читайте .

Полные и упрощенные версии бухбаланса и формы 2 содержатся в приказе Минфина от 02.07.2010 № 66н. Сдать их в ИФНС и госстатистику надо до 31 марта года, следующего за отчетным.

При необходимости обязательные формы отчетности сопровождаются пояснениями.

Итоги

Работающее на УСН ООО, как и любое юрлицо, должно вести бухучет и составлять бухотчетность. Те ограничения, благодаря которым у организации появляется возможность применять УСН, одновременно делают ООО соответствующим статусу субъекта малого предпринимательства. А этот статус позволяет воспользоваться такими возможностями, как ведение бухучета упрощенными способами и формирование отчетности по упрощенной форме.

УСН или «упрощенка» для ООО – особая система сдачи налоговой отчетности среди организаций. Декларация по налогу на прибыль подается по истечению отчетного периода. В 2019 году декларирование нужно будет осуществить до 2 апреля, так как срок сдачи отчетности выпадает на не рабочий день. В том случае, если предприятие проходит процесс ликвидации, вся отчетность ООО должна быть предоставлена в налоговые органы до 25 числа месяца, следующего после закрытия организации.

От уплаты стандартных предпринимательских налогов упрощенцы освобождены. А любые другие, такие как НДС, налоги на имущество, транспорт или землю, вносится в бюджет только при наличии налоговой базы. Такая система уплаты налогов похожа на ЕНВД, при которой обязательные платежи между собой равны и уплачиваются не ежегодно, а поквартально. Весьма актуальна она для бизнесменов с доходами, изрядно превышающими их траты.

В первом квартале 2019 года всем ЮЛ, использующим УСН, требуется подать декларацию по единому налогу и внести платеж за 2018 год. Крайний срок, установленный законодательством, до 2 апреля 2019 года. Дополнительно уплачивается авансовый налог при УСН за первый квартал текущего года – до 25 апреля 2019 года.

Упрощенцы платят налоги или с общей выручки, или с доходов за минусом всех расходов. Так как статьи разные, разными будут и КБК. В первом случае КБК 182 105 010 110 110 00110, во втором – 182 105 010 210 110 00110. Это вам потребуется при перечислении налога в ИФНС.

Важно! При подсчете единого налога по схеме «Доходы минус расходы», даже в ситуации, когда фирма приносит только убытки, вы обязаны перечислить минимальный размер – 1% от суммы всех денежных поступлений.

Отчет по сотрудникам

Каждый владелец ООО в конце итогового периода сдает сведения по работникам, отчеты по справкам и производит расчет по страховым взносам. Упрощенная система налогообложения предполагает непосредственный контакт с государственными структурами – ИФНС, ПФР и ФСС. Отчеты для них сдаются ежеквартально. Рассмотрим их в приведенной ниже таблице:

| ИФНС | Сведения о количестве трудоустроенных сотрудников | Не позднее 20.01.19 г. |

| Отчет по обязательному страхованию рабочих (ЕРСВ) | За 2018 год 30.01.19г.

За 1 квартал 2019 года до 30.04.19г. |

|

| Очетность по форме 6-НДФЛ | Годовой отчет сдается до 01.04.19г.

За 1 квартал до 30.04.19г. |

|

| Отчетность по форме 2-НДФЛ | За весь год до 01.04.19г. | |

| ПФР | Отчетность по форме СЗВ-М | Ежемесячно до 15 февраля, 15 марта и 16 апреля 2019 г. |

| СЗВ-СТАЖ, ОДВ-1 | По итогам года до 01.03.19 г.

При выходе на пенсию сотрудника – в течение 3 дней после написания заявления. |

|

| ФСС | Отчетность по форме 4-ФСС | За год – до 20.01.19г. Квартальная оплата вносится – до 20.04.19г. Если заявление подается в электронном виде – до 25 числа этого же месяца. |

| Подтверждение основного вида деятельности | Ежегодно до 16.04.19 г. |

Бухгалтерская отчетность

Бухучет также обязателен к сдаче в ФНС по месту нахождения фирмы до 2 апреля 2019 г. Отслеживать это можно в бухгалтерском календаре. В зависимости от категории фирмы, формы квартальной отчетности разные.

Для небольших фирм, которые имеют 100 и менее рабочих рук и прибыль до 800 млн. рублей они следующие:

- Данные бухгалтерского баланса (ф. 1);

- Отчетность о финансовой результативности (ф. 2).

Для всех остальных организаций, превышающих минимальные параметры, дополнением к обязательным отчетам будут:

- отчет об изменениях в капитале (ф. 3);

- Сведения о движениях наличности (ф. 4);

- отчетность о целевом расходе средств (ф. 6);

- разъяснения к бухгалтерской отчетности в виде текста или таблицы.

Прочие налоги и сборы

Существуют предприниматели, которые в зависимости от основополагающего вида производства, обязаны не только декларировать свои доходы и сдавать бухгалтерскую отчетность, но и уплачивать иные налоговые платежи. К ним относят:

- Транспортный налог – декларация сдается за весь год не позднее 1 февраля 2019 г.

- Водный налог – отчетным является каждый квартал. Декларация предоставляется до 20.05.2019 г.

- Налог на землю сдается годовым итогом не позднее 1 февраля 2019 г.

- Акцизная деятельность декларируется ежемесячно. В нашем случае подобный отчет предпринимателю в 1 квартале 2019 года необходимо сдать до 26 февраля, 26 марта и 24 апреля 2019 г.

- Извещения о начислении авансов и копии платежек сдаются ежемесячно, не позднее 18 января, 19 февраля и 19 марта 2019 г.

- Декларация на игорный бизнес подается в налоговую до 20 февраля, 20 марта и 20 апреля 2019 г.

- При ежемесячной уплате налога на добычу полезных ископаемых отчетность за 1 квартал 2019 года можно сдать до 28 февраля, 30 марта и 28 апреля 2019 г.

- Налоги за пользование недрами перечисляются ежеквартально. Внести их требуется до 31 мая 2019 г.

- При использовании водных ресурсов, данные о разрешениях и налогах предоставляются спустя 10 дней с момента их выдачи. А данные об объеме выловленных речных и морских обитателей – до 20 числа месяца, следующего за конечным сроком, установленным для разрешения.

- Данные о разрешениях на охоту на животных — спустя 10 дней с даты их выдачи.

Отчеты для Росстата

В государственный Росстат, как и в ИФНС, сдаются годовые сведения по бухучету (все формы отчетности) в срок до 2 апреля 2019 г. Это является обязанностью всех средних, крупных и крупнейших предприятий, а так же выборочно и некоторых малых. В отличие от налоговиков, формы для сдачи отчетности в Росстате свои собственные.

Государственные статистические органы заранее предупреждают потенциальных «отчетников» путем рассылки уведомлений с перечнем требуемых сведений, сроками сдачи и инструкциями по их заполнению. Поэтому чаще заглядывайте в свой календарь.

Важно! Следующая массовая проверка для всех малых и крупных предприятий состоится в 2020 году.

Учет доходов/расходов в КУДиР

В КУДиР учитываются финансовые поступления и траты каждого предприятия, предпочитающего «упрощенку». Эту таблицу могут попросить предоставить при сдаче упрощенной годовой отчетности в налоговую инспекцию для более тщательной проверки. Наличие такого фолианта обязательно, а недочеты в расчетах могут вылиться для бизнесмена в кругленькую сумму – штраф от 10 тыс. рублей.

Упрощенцы в КУДиР ведут не только налоговый, но и весь бухгалтерский учет. Именно по этой книге происходит определение налоговой базы при УСН.

Требования к внесению данных в КУДиР:

- Новая книга для каждого календарного года.

- Хронология записей фиксируется нарастающим итогом.

- В КУДиР ведется учет денежных средств, уже поступивших или выведенных через кассу предприятия или расчетный счет.

- Заполнение книги осуществляется ручным или машинным способом. Для этого существуют специализированные компьютерные программы.

- Учет ведется в рублях и копейках.

- КУДиР в электронном виде в конце отчетного периода обязательно переносится на бумажные носители.

- Бумажная книга в обязательном порядке нумеруется, прошнуровывается, прошивается и заверяется подписью и печатью руководителя предприятия.

- Все ошибки в рукописной КУДиР исправляются зачеркиванием. Рядом прописывается действительное значение. Все исправления фиксируются по дате внесения и заверяются уполномоченным должностным лицом.

В КУДиР имеется 4 раздела. Первый – для учета всех поступлений и расходов предприятия. Второй – траты на приобретение ОС и НМА. Третий для фиксирования убыточной деятельности за прошедшие годы. На сумму этих расходов может быть уменьшены текущие доходы. Четвертый заполняется только при выборе фирмой УСН со схемой «Доходы». В него вносится информация о расходах, уменьшающих налоговые платежи. Второй и третий разделы ведутся только при УСН «Доходы минус расходы».

Внимание! Приказом Минфина РФ от 07 декабря 2016 г. № 227н, внесены изменения в методику заполнения КУДиР, которые начали действовать с 1 января 2018 г. Основным нововведением стал раздел 5 и правила внесения в него сведений, в котором следует отражать суммы по торговому сбору московским фирмам.

Вот такие обязательные отчеты должны сдать в 1 квартале 2019 г. все бизнесмены, использующие любую из схем УСН. Опытные налоговики советуют вовремя обновлять свое программное обеспечение, посредством которого ведется бухгалтерская и финансовая отчетность на фирме. Так как даже незначительные недочеты в суммах могут стать причиной наложения на вас ощутимых штрафов.

Упрощенные бухгалтерский учет и отчетность не связаны с налогообложением. Его могут вести фирмы как на УСНО, так и на других режимах, включая общий. Такая возможность предоставлена малым предприятиям, некоммерческим организациям (кроме иностранных агентов) и участникам Сколково. В статье ответим на вопрос, нужно ли сдавать баланс ООО при УСН в 2019 году, а также ИП и НКО.

Требования к юридическим лицам на упрощенке строже: кроме прочего, стоимость их амортизируемых основных средств на балансе не может превышать 100 млн рублей.

Бухгалтерский баланс для ООО на УСН за 2019 год может составляться по облегченной схеме, предусмотренной ФЗ № 402 и Приказом Минфина от 02.07.2010 № 66н . Однако детализация отчетности оставлена на усмотрение ООО: допустимы полный и краткий варианты. Какой баланс сдает ООО на УСН? Читайте об этом ниже.

Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2019 год

Обычный отчет на 3 страницах с многочисленными приложениями или упрощенный на 2 страницах с пояснениями при необходимости (например, в случае убытков)? В зависимости от видов деятельности организации и используемых ей счетов бухучета: если применяются редкие счета, отсутствующие в краткой форме отчета, то лучше использовать полный вариант. Для фирм, занимающихся такими распространенными видами деятельности, как торговля, перевозки или строительство, облегченная версия бланка отражает результаты финансовой деятельности достаточно полно.

Нужно ли отчитываться ИП на упрощенке? Не обязательно, но при желании можно составить отчетность по любой форме на основе данных книги учета доходов (и расходов).

Можно ли НКО отчитываться упрощенно? Да, вместо отчета о финансовых результатах НКО заполняют упрощенный отчет об использовании целевых средств. Облегченный вариант значительно короче. Посмотреть, как правильно заполнить баланс НКО на УСНО, можно в примере (рис. 1).

Как сделать упрощенный бухгалтерский балансдля УСН за 2019 год: бланк и рекомендации

Сперва необходимо закрыть бухгалтерский отчетный период. Чтобы свести баланс, 31 декабря отчетного года закрывают счета 90, 91 и 99 — это называется реформацией. Для упрощенного бухбаланса при УСН 2019 г. эта процедура такая же, как для обычного. Необходимые проводки представлены в таблице, пример заполнения отчета о финансовых результатах на основе этих проводок — на рис. 2. Для таких субъектов неактуальны субсчета по налогу на добавленную стоимость и акцизам (90-3, 90-4, 91-3).

Таблица. Проводки при реформации.

Упрощенная бухгалтерская отчетность: пример заполнения

Рис. 1. Пример отчета о финансовых результатах за 2019 г.

Перед тем как составить бухгалтерский баланс при УСН в 2019 году, скачивают бланк — например, в приложении к статье. Данные в формы можно вносить вручную, на компьютере или автоматически через бухгалтерскую программу.

Баланс при УСН за 2019 год надо было успеть сдать 31 марта. Так как в 2019 году это выходной день — воскресенье, его необходимо будет сдать до 01.04.2019. Поквартально компании на упрощенке не отчитываются, да и в полном варианте баланс сдается только за год.

Предоставить финансовую отчетность надо в ФНС и Росстат (вместе со статистической). Для некоторых организаций бухгалтерские данные являются публичными, например для НКО, и их требуется публиковать в печатном издании. Однако на большинство обычных организаций такое требование не распространяется.

Пошаговое заполнение баланса при УСН за 2019 год

Информация на первых двух страницах новой бухгалтерской отчетности за 2019 г. по упрощенке должна содержать все сведения об организации и сводные данные учета.

Рис. 2. «Описательные» страницы финансовой отчетности.

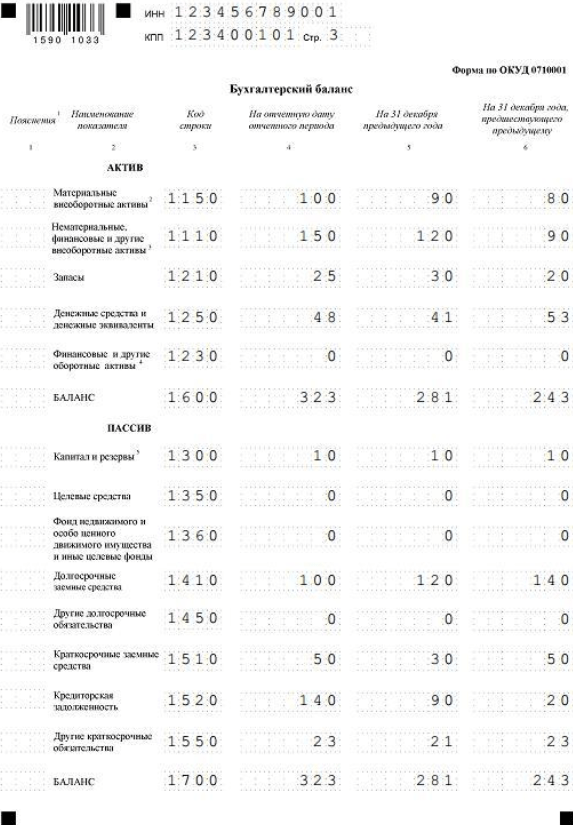

Составление бухбаланса при УСН за 2019 год подразумевает всего 5 видов активов и 8 видов пассивов (рис. 1). Пассивные счета были детализированы, по сравнению с предыдущим бланком. Два добавленных пункта — «целевые средства» и «фонд недвижимого и особо ценного движимого имущества» — необходимы для детализации активов организации. В них нужно указать данные о целевых средствах, направленных на капитальный ремонт, модернизацию основных средств или инновации. Кроме того, многие организации должны будут отразить стоимость недвижимости или транспортных средств на балансе.

Обратите внимание: код строки соответствует тому счету, который по ней имеет наибольший удельный вес. Например, у предприятия нематериальных активов на 100 тыс. руб. (код 1110) и финансовых вложений на 50 тыс. руб. (код 1170). В отчете в строке «Нематериальные, финансовые и другие внеоборотные активы» будет указан код 1110, но вписана общая сумма — 150 тыс. руб. — по обоим счетам.

Доходы компании показываются в отчете о финансовых результатах (рис. 2). Его заполняют вместе с упрощенным бухбалансом на упрощенке в 2019 году, также он известен как форма 2, отчет о прибыли и убытках.

Образец готового бухгалтерского баланса при УСН в 2019 году

Финансовая отчетность прибыльной фирмы на упрощенке за 2019 г. (полный комплект, тыс. руб.).

Финансовая отчетность убыточной фирмы (УСН «доходы минус расходы»). Пример заполнения бухгалтерского баланса при УСН «доходы минус расходы» (формы 2) с убытком немного отличается от «прибыльного» варианта. В балансе ООО при УСН за 2019 г. различий нет.

Будьте готовы при убытках давать пояснения налоговым инспекторам. Можно сразу оформить пояснительную записку о причинах их возникновения. От предприятий и ИП, использующих упрощенный режим, не требуется составлять ее по полной программе. Убытки возможно объяснить списанием просроченной дебиторской задолженности и т. п. Налоговики могут уточнить и ваши намерения по исправлению ситуации.

Напоминаем, что организация может перейти на упрощенку, отправив уведомление об этом в Налоговую. Сделать это вам поможет , данный в статье на нашем портале.

Использование такой льготной системы исчисления налогов, как упрощенная, также предполагает обязанность налогоплательщиков, находящихся на ней, сдавать определенный перечень отчетов и деклараций. Их количество меньше, чем на общем режиме, но, тем не менее, включает определенное число форм. Рассмотрим подробнее какая предоставляется отчетность ООО на УСН в 2018 году: таблица и сроки сдачи.

Предполагает сдачу годовой декларации по единому налогу в связи с использованием УСН. Составлять ее необходимо, когда закончился отчетный период.

Для компаний налоговым законодательством установлен срок сдачи отчета по единому налогу при УСН до 31 марта. В 2018 году этот день придется на 02.04.2018г. Связано это с тем что срок подачи формы выпадает на выходной день, поэтому по действующим правилам его нужно перенести на следующий рабочий д,ень.

Внимание! Хозяйствующий субъект может утратить право на применение упрощенки и перейти на . Тогда законодательством также устанавливается обязанность подать в ИФНС декларацию по УСН до 25 числа следующего за кварталом потери права на льготный режим месяца.

Порядок и сроки уплаты авансовых платежей по УСН

Несмотря на то, что отчетность на УСН является годовой, нормами законодательных актов устанавливается обязанность субъектов бизнеса на этой системе исчислять и уплачивать в бюджет авансовые платежи по единому налогу.

Это необходимо делать ежеквартально. При этом НК РФ устанавливает сроки, до которых налогоплательщик должен отправить в ИФНС исчисленные авансы по налогу. Это нужно осуществить до 25 числа месяца, которые следует за истекшим кварталом.

При этом обязательно нужно учитывать, что если срок выпадает на дни выходных и праздника, то действует правило переноса на следующий рабочий день.

В 2018 году авансы и налоги по УСН следует осуществлять с учетом следующих сроков:

При оформлении платежа нужно правильно указывать КБК налога.

Так как УСН подразделяется на две подсистемы – «Доходы» и «Доходы за минусом расходов», существует и два КБК:

- «Доходы»:

- Налог 182 105 01011011000110

- Пени 182 105 01011012100110

- Штраф 182 105 01011013000110

- «Доходы за минусом расходов»:

- Налог 182 105 01021011000110

- Пени 182 105 01021012100110

- Штраф 18210501021013000110

Важно!

При исчислении единого налога по УСН «Доходы за минусом расходов» компания обязательно должны уплатить минимальный его размер, который перечисляется в бюджет, даже если получен убыток от деятельности./div>

Для него предусмотрен такой же КБК, как и для налога по «Доходы за минусом расходов», то есть 182 105 01021011000110.

Вся отчетность ООО на УСН в 2018 году: сроки сдачи, таблица

Условно перечень форм, которые предприятиям необходимо отправить в течение 2018 года можно разделить на две группы - какие будут содержать сведения с итогами за 2017 год, и какие будут отправляться в течение самого года.

Отчетность за 2017 год

По итогам за 2017 год ООО на УСН нужно будет отправить:

| Название бланка | Фактический крайний срок отправки | |

| 02-04-2018 г. | ||

| Комплект бухгалтерских отчетов ( и ) | До 31 марта, идущего за годом отчета | 02-04-2018 г. |

| Отчеты по работникам | ||

| 15-01-2018 г. | ||

| До 1 марта, идущего за годом отчета | 01-03-2018 г. | |

| 02-04-2018 г. | ||

| Отчет в соцстрах 4-ФСС | 22-01-2018 г. при сдаче в бумажном варианте, 25-01-2018 г. при отправке электронно | |

| До 1 апреля, идущего за годом отчета | 02-04-2018 г. | |

| 30-01-2018 г. | ||

| До 20 января идущего за отчетным года | 22-01-2018 г. | |

| Отчеты, которые сдаются, если есть соответствующая база (если ее нет, нулевые сдавать не нужно) | ||

| Декларация налога на прибыль | До 28 марта идущего за отчетным года | 28-03-2018 г. |

| Декларация НДС | До 25 дня месяца, идущего за отчетным кварталом | 25-01-2018 г. |

| Налог на имущество | До 30 марта, идущего за годом отчета | 30-03-2018 г. |

| Транспортный налог | До 1 февраля, идущего за годом отчета | 01-02-2018 г. |

| Декларация по негативному воздействию | До 10 марта, идущего за годом отчета | 12-03-2018 г. |

| Водный налог | 22-01-2018 г. | |

| (если происходит совмещение с УСН) | До 20 дня месяца, идущего за отчетным сроком | 22-01-2018 г. |

Отчетность в 2018 году

В течение 2018 года предприятию нужно будет подать следующие формы:

| Название бланка | Крайний срок отправки по закону | Крайний срок отправки |

| Отчеты по работникам | ||

| Форма СЗВ-М | До 15 дня месяца, идущего за отчетным сроком | 15-02-2018 г. |

| Форма 6-НДФЛ | До последнего дня месяца, идущего за отчетным сроком | 30-04-2018 г. |

| Отчет в соцстрах 4-ФСС | В бумажном виде - до 20 дня месяца, идущего за отчетным. В электронном виде - до 25 дня месяца, идущего за отчетным | При сдаче в бумажном варианте При отправке электронно |

| Расчет по взносам на страхование | До 30 дня месяца, который идет за кварталом отчета | 30-04-2018 г. 30-07-2018 г. |

В закладки

До конца срока сдачи отчётности по УСН осталась ровно одна неделя. В этой статье мы расскажем, как ИП сдать отчётность по УСН, что в неё входит, а также как сформировать декларацию по УСН онлайн.

Какую отчётность сдаёт ИП на УСН

Все предприниматели на УСН, вне зависимости от того, были ли у них доходы или нет, подают декларацию по УСН по итогам года. Обычно это необходимо сделать до 30 апреля, но в этом году срок перенесли из-за выходных. Поэтому декларацию по УСН за 2017 год необходимо подать до 3 мая включительно.

Также предприниматели на УСН обязаны вести в течение года книгу учёта доходов и расходов (КУДиР). Подавать КУДиР в налоговую не нужно, но она должна храниться у вас в течение 4 лет на случай налоговой проверки. Книгу можно заполнять в электронном виде, но в конце года её необходимо распечатать, пронумеровать и прошить.

Помимо налоговой отчётности есть отчётность в статистику. Сплошное статистическое наблюдение проводится раз в 5 лет, когда отчётность должны сдавать все предприниматели. Последний раз сплошное наблюдение проводилось за 2015 год. Кроме этого, ИП может попасть в выборочное наблюдение. Проверить, нужно ли вам сдавать отчётность в статистику, можно на сайте Росстата .

Если у ИП не было доходов

То ему нужно подать «нулевую» декларацию по УСН.

Если у ИП налоговые каникулы

То ему всё равно нужно подать декларацию по УСН, так как налоговые каникулы не освобождают от отчётности. В этом случае в декларации указывается ставка налога 0 %.

Если у ИП патент

Если у ИП только патент, без УСН, то сдавать декларацию не нужно. Если он совмещает патент и УСН, то ему также нужно подать декларацию по УСН (обычную или «нулевую»).

Как заполнить декларацию по УСН

Декларация по УСН состоит из титульного листа и двух разделов. Заполнять декларацию лучше с конца. В разделе 2.1.1 указываются доходы, налог и уплаченные страховые взносы нарастающим итогом (то есть с начала года и за 1 квартал - до 31 марта, за полугодие - до 30 июня, за 9 месяцев - до 30 сентября, за год - до 31 декабря). Затем на основании этих данных в разделе 1.1 рассчитываются авансовые платежи (налог) по УСН к уплате или к уменьшению.

В декларации указываются не фактически уплаченные авансовые платежи (налог) по УСН, а те суммы, которые вы должны были заплатить. Например, если у вас были доходы в 1 квартале, но вы не платили авансовый платёж, его всё равно нужно указать в декларации. Если вы заплатили авансовый платёж меньше или больше, в декларации указывается исчисленный авансовый платёж, который рассчитывается по специальной формуле.

Декларация подаётся в налоговую инспекцию по месту жительства ИП. Декларацию можно подать лично или по нотариальной доверенности, а также отправить по почте письмом с объявленной ценностью и описью вложения.

Декларация и расчёт налога по УСН онлайн

Чтобы сформировать декларацию, укажите ваш ИНН (или ФИО) и адрес места жительства. Остальные данные заполнятся автоматически. Далее укажите ваши доходы, уплаченные страховые взносы и авансовые платежи по УСН за каждый квартал.

Сервис рассчитает налог по УСН и сформирует декларацию в формате PDF (для подачи в налоговую) и в формате XML (для отправки в электронном виде). Файл XML можно записать на флешку и подать вместе с обычной декларацией.

Декларация в формате PDF формируется с двумерным штрихкодом, который принимают налоговые органы.

Какую отчётность не сдаёт ИП на УСН

ИП на УСН не ведут бухгалтерский учёт и не сдают бухгалтерскую отчётность.

Также им не нужно сдавать отчётность по страховым взносам, если у них нет наёмных работников. Если есть, то ИП придётся сдать расчёт по страховым взносам, расчёт 4-ФСС, формы СЗВ-М и СЗВ-СТАЖ, а также отчитаться по НДФЛ (формы 6-НДФЛ и 2-НДФЛ). В этом случае лучше нанять бухгалтера.

По общему правилу ИП на УСН не платят НДС. Но если предприниматель случайно выставил счёт-фактуру с НДС, то ему придётся заплатить налог и подать декларацию по НДС.

ИП на УСН не нужно подавать декларацию по налогу на имущество, по транспортному или земельному налогу, даже если они их платят.

Что будет, если не подать декларацию по УСН

Если вы опоздаете с подачей декларации на 10 рабочих дней, налоговая может заблокировать ваш расчётный счёт.

За несдачу декларации по УСН предусмотрен штраф 5 % от суммы неуплаченного налога за каждый месяц просрочки, но не более 30 %. Минимальный штраф составляет 1000 руб., например, если у вас «нулевая» декларация или вы не сдали декларацию, но заплатили налог.

Что будет, если не платить авансовые платежи

За неуплату авансовых платежей и налога по УСН налоговая начислит пени примерно 10 % годовых. Рассчитать пени можно с помощью калькулятора по ссылке .

Что будет, если не заплатить налог

Помимо пени налоговая может наложить штраф от 20 до 40 % от неуплаченной суммы.

О том, как платить налоги и взносы ИП, мы уже . С 2018 года изменился размер страховых взносов, и фиксированная часть составляет 32 385 руб. (в ПФР - 26 545 руб., в ФФОМС - 5840 руб.). Также изменился срок оплаты дополнительного 1 % в ПФР - до 1 июля. Всё остальное осталось прежним.

Если у вас есть любые вопросы, пишите в комментариях.