Как провести в 1с агентские услуги. Агентский договор: учет у принципала и агента

Редакции 8.3 подразумевает работу с несколькими документами, которые связаны друг с другом. «Отчет комиссионера (агента) о продажах» является одним из них. Разъясним, кто такой комиссионер (агент) – это организация, которой, другая организация (комитент) за вознаграждение поручила продать некий товар. Рассмотрим подробно, как правильно отразить в программе 1С весь процесс оформления от лица комитента. Очень важно соблюдать порядок регистрации документов:

Передача товара на комиссию (агенту).

Поступление оплаты от комиссионера (агента) за проданный товар.

Возврат непроданного товара.

Разберем по порядку каждый пункт. Изначально требуется правильно оформить договор по агенту в 1С. Обращаем внимание на поля:

Вид договора – важно указать правильный вид - «С комиссионером (агентом) на продажу». От выбора зависит заполнение последующих документов. Тип цен – выбираем из справочника, по какой ценовой категории агенту будет передаваться товар. Способ расчета – здесь нужно указать предпочтительный способ расчета вознаграждения за услугу. Для примера выберем из выпадающего списка «Процент от суммы продаж». Размер – указывается, сколько процентов от общей выручки за реализованный товар получит агент.

Передача товара агенту осуществляется по документу «Реализация: Товары, услуги, комиссия». Оформление счета-фактуры здесь не требуется:

Если посмотреть движение документа реализации, то можно увидеть, что отсутствует проводка по НДС. На это влияет выбранный вид договора. Имеется только проводка передачи продукции на комиссию по себестоимости: Дебет 45.01 Кредит 43.

Следующим шагом является оформление документа «Отчет комиссионера (агента) о продажах». Это можно сделать прямо из реализации через клавишу «Создать». Форма документа имеет несколько вкладок, рассмотрим

Каждую:

Вкладка «Главное» отражает основные сведения по расчетам, заполнение документа происходит автоматически по документу основания (реализации). Проверяем данные в полях:

Контрагент

Договор

Способ расчета

Расчеты:

За товары по счету 62.01 или 62.02.

По вознаграждению 60.01 или 60.02.

Счет затрат по вознаграждению должен стоять 44.01

Статья затрат – комиссионные услуги (или услуги агента).

Счет-фактура на вознаграждение - регистрируем.

Обратите внимание, если возле пункта «Комиссионное вознаграждение удержано из выручки» стоит галочка, то оплату агент произведет уже с вычетом суммы комиссии.

Вкладка «Реализация» содержит два раздела. В верхнем отражается информацию по покупателю продукции – название организации, а также, если был оформлен счет-фактура, то ставится галочка в колонке «СФ» и указывается номер и дата документа. В нижнем поле отображается перечень проданного товара.

Вкладка «Возвраты» заполняется,если не весь товар реализован.

Вкладка «Денежные средства» содержит информацию об оплате от конечного покупателя и сумму реализованной продукции:

Отчет о продажах заполнен. Нажимаем клавишу «Провести и закрыть» и смотрим проводки, которые сформировались:

Дебет 90.02.1 Кредит 45.02 – реализация отгруженных товаров;

Дебет 60.01 Кредит 62.01 – удержано комиссионное вознаграждение;

Дебет 62.01 Кредит 90.01.1 – продажа товаров;

Дебет 44.01 Кредит 60.01 – затраты на комиссионное вознаграждение;

Дебет 90.03 Кредит 68.02 – НДС на товар;

Дебет 19.04 Кредит 60.01 – НДС на вознаграждение.

Оплата от агента за товар может поступить по безналичному расчету или наличными. Регистрируется в 1С документом поступления оплаты прямо из отчета о продажах через клавишу «Создать». Агент оплачивает сумму уже за минусом вознаграждения (согласно указанного в договоре способа расчета).

Сверить взаиморасчеты с агентом можно по оборотно-сальдовой ведомости, указав счет 62.01:

Если посмотреть отчет «Книга продаж», то можно увидеть, каким способом продан товар (через агента) и кому (покупатель), а также дата и номер выставленного счета-фактуры продавца:

Заполнение книги продаж происходит согласно введенным данным по отчету комиссионера.

В методичках по 1с довольно подробно описано, как оформить агентские услуги по реализации товаров (комиссионная торговля). Мы же рассмотрим, как оформить агентские услуги по закупке товаров (услуг) с точки зрения БП 3.0. В нашем примере организация на УСН сдает в аренду помещение (основная деятельность) имеет договор с энергосбытом и оплачивает счета на электроэнергию. Посмотрим, как оформить возмещение расходов арендатору и не потерять при этом НДС, ведь наш арендатор находится на ОСН. Задача решается в четыре действия.

Первое . Прежде всего, следует настроить программу. Если в вашей базе есть только организации с учетной политикой "УСН", то отчеты по НДС вам недоступны. В этом случае, вам следует добавить новую организацию и назначить ей в учетной политике "ОСН". Теперь на закладке "Учет, налоги, отчетность" у вас должна появиться группа "НДС"

Второе. Далее оформим поступление товаров(услуг). Все делаем как обычно, на закладке "Покупки" открываем журнал "Поступление товаров и услуг" и заполняем новый документ поступления. В прежних релизах программы у этого документа была только одна экранная форма, а теперь у нас есть две упрощенных и одна полная. Нам понадобится вид операции "Товары, услуги, комиссия". В ней есть закладка "Агентские услуги", в табличной части которой есть графы "Комитент" и "Договор комитента" Выбираем в них ту организацию, для которой будем перевыставлять счет фактуру.

Третье . Собственно агентскую закупку мы уже оформили. Обратите внимание, на закладке "дополнительно" нужно заполнить поле "Грузоотправитель" и сохранить документ. Теперь нам понадобится отчет перед принципалом, что бы соствить акт и перевыставить счет-фактуру. Он оформляется на закладке "Покупки,Продажи"\"Отчеты комитентам". Здесь необходимо создать новый "Отчет о закупках". Требуется выбрать только контрагента, а на закладке "товары и услуги" есть кнопка "заполнить". Если до этого места вы все сделали правильно, табличные части отчета заполнятся. У этого документа есть печатная форма отчета и счет фактуры.

Четвертое. Наконец оформим счет-фактуру. В документе "Отчет комитенту" по кнопке "Печать" доступны формы счет-фактуры и универсального передаточного документа. После регистрации документа "Счет-фактура выданный". Все данные в счет-фактуре программа заполнила, сохраняем документ и можем напечатать. Теперь можем посмотреть отчет по журналу учета счет-фактур. В нем заполнены обе части.

Вопрос закрылся в шесть кликов мышкой.

Для случая, когда товары (работы, услуги) приобретаются от имени агента, следует соблюдать следующие правила:

-счет-фактура выставляется агентом в 2-х экземплярах от своего имени. При этом номер указанный в счете-фактуре присваивается агентом в соответствии с хронологией выставляемых им счетов-фактур. Один экземпляр данного документа передается покупателю, а второй подшивается в журнал учета выставленных счетов-фактур без регистрации его в книге продаж;

Принципал должен оформить такой же счет-фактуру на имя посредника (агента) с нумерацией в соответствии с хронологией выставляемых им счетов-фактур. Причем, в книге покупок посредника (агента) этот счет-фактура не регистрируется.

Порядок выставления и получения счетов-фактур агентом по посредническим операциям регламентируется Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденными постановлением Правительства РФ от 02.12.2000 № 914.

Когда посредники на УСН сдают декларацию по НДС?

По общему правилу посредники-«упрощенцы» не платят НДС в бюджет и не подают декларацию по этому налогу. Но при этом они перевыставляют счета-фактуры на сумму реализуемых или приобретаемых для комитента товаров (работ, услуг), выделив в нем сумму НДС (п. 2 ст. 346.11 и п. 1 ст. 169 НК РФ). А также ведут журнал учета этих счетов-фактур (п. 1 ст. 12 Закона № 134-ФЗ).

Но из этого правила есть исключение. В том случае, если посредники выступают как налоговые агенты и покупают товары (работы, услуги) у иностранных фирм, они платят НДС и подают декларацию по этому налогу (п. 5 ст. 161 НК РФ). До 1 января 2015 года декларацию по НДС им можно сдавать на бумаге. После этой даты документ будут принимать только в электронной форме (подп. «а» п. 2 ст. 12 и п. 3 и 5 ст. 24 Закона № 134-ФЗ).

21.10.2017

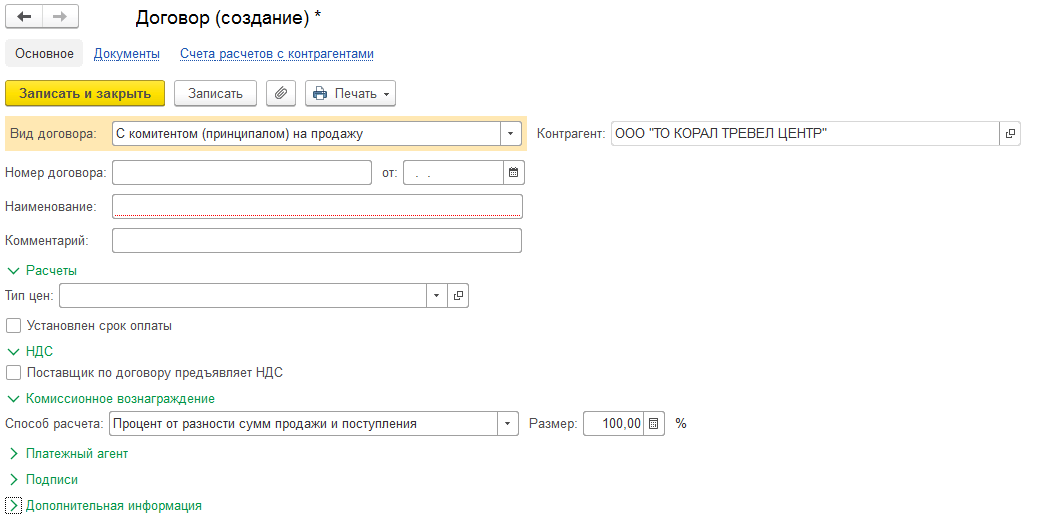

Как завести в "1С:Предприятие 8.3" агентский договор?

Агентский договор в "1С:Предприятие 8.3" заводится с видом договора "С комитентом (принципалом) на продажу".

Первоначально заполняется в разделе "Справочники - Покупки и продажи - Контрагенты" создается карточка с контрагентом.

Заполняется вид контрагента "Юридическое лицо", наименование контрагента, полное наименование, входит в группу, ИНН, КПП, основной банковский счет, адрес и телефон контрагента.

После заполнения данных необходимо нажать кнопку "Записать" и перейти во вкладку "Договоры". Нажать "Создать".

Так как Вы находитесь в карточке контрагента, то поле "Контрагент" заполниться автоматически. Для агентского договора необходимо выбрать "Вид договора: С комитентом (принципалом) на продажу". Если данного вида договора нет, то необходимо настроить "Функциональность программы". Заполняется номер договора, дата, название.

Для упрощения учета рекомендую делать договора в разрезе заявок, чтобы потом отслеживать оплаченные, неоплаченные заявки, а также переплаты по ним.

В разделе "НДС" убрать галочку "Поставщик по договору предъявляет НДС".

В разделе "Комиссионное вознаграждение" в способе расчетов проставить "Процент от разности сумм продажи и поступления" и размер "100%".

После этого можно "Записать и закрыть" договор.

Результатом агентского договора будет являться отчет агента. Как отразить отчет агента в 1С:Предприятие 8.3 указано в соответствующей статье "Как отразить отчет агента в "1С:Предприятие 8.3"? "

Как завести договор реализации туристского (туристического) продукта в 1С:Предприятие 8.3?

Как завести договор реализации туристского (туристического) продукта в 1С:Предприятие 8.3?

Как отразить отчет агента в "1С:Предприятие 8.3"?

Как отразить отчет агента в "1С:Предприятие 8.3"? Пошаговое заполнение отчета агента в программе 1С в туристическом агентстве.

Прием оплаты от покупателя безналичным перечислением на расчетный счет в 1С:Предприятие 8.3

Прием оплаты от покупателя безналичным перечислением на расчетный счет в 1С:Предприятие

Широкое распространение в последнее время получила форма ведения бизнеса, когда одна сторона осуществляет какие-либо действия от своего имени (реализацию услуг, продажу товара), но за счет другой стороны или же от имени и за счет второй стороны, при этом первая сторона такого соглашения за свои посреднические услуги получает определенное вознаграждение. Простым языком, когда исполнитель берется за выполнение определенных действий для заказчика, получая от этого материальную выгоду. Происходят такого рода действия в рамках агентского договора. Что собой представляет такой договор и каковы особенности ведения бухгалтерского и налогового учета - об этом подробнее расскажет данная статья.

Порядок оплаты

Отношения двух сторон, связанных агентским договором, регулируются 52 главой Гражданского Кодекса РФ. В статье №1005 ГК РФ дается определение таким отношениям:

Порядок оплаты комиссионного вознаграждения определяет статья 1006 ГК РФ:

Для расчета суммы причитающейся исполнителю прибыли может быть использовано три метода:

- Агентское вознаграждение, выраженное в процентах от общей суммы реализованных услуг или товаров.

- Агентское вознаграждение, выраженное в процентах от суммы разницы между стоимостью от продажи товаров или предоставления сервиса и стоимостью при их поступлении.

- Фиксированное агентское вознаграждение.

Согласно ст.997 ГК РФ, в зависимости от того, какой порядок расчетов утвержден по договоренности между агентом и заказчиком (далее принципалом), комиссия за осуществление посреднических услуг может быть перечислена (выплачена) после предоставления счета-фактуры либо удержана самостоятельно из общей суммы, подлежащей к уплате принципалу. Например, по контракту одна сторона берет на себя обязательства по реализации товаров на сумму сто тысяч рублей. За выполнение поручения комиссия посредника будет составлять 5%. Свои 5000 руб. агент получает согласно тому порядку, который был изначально прописан в контракте. Если соглашение сторон предусматривает выплату причитающихся исполнителю сумм после того, как утвержден отчет о проделанной работе, свои 5% агент получит посредством выплаты (перечисления) стороной заказчика после исполнения договорных обязательств. Если договором предусмотрен порядок удержания посредником причитающихся ему сумм, то после исполнения взятых обязательств агент направляет принципалу сумму за вычетом собственного комиссионного вознаграждения.

Агентское соглашение относится к договорам гражданско-правового характера. Есть ряд пунктов, которые обязательно должны быть прописаны в подобном документе:

- предмет договора, то есть то, что именно надлежит выполнять агенту, независимо от того, идет ли речь о реализации каких-либо товаров или об оказании всевозможных услуг;

- наименование сторон, реквизиты;

- определение полномочий исполнителя, то есть указание от чьего имени посредник будет осуществлять оговоренную деятельность;

- срок действия (на определенный срок или бессрочный);

- порядок предоставления отчетности;

- порядок выплаты совместно с размером причитающегося гонорара;

- порядок ограничения прав обеих сторон или одной из сторон контракта;

- порядок расторжения соглашения;

- форс-мажорные обстоятельства;

- процедура рассмотрения спорных вопросов;

- ответственность сторон;

- подписи.

Вступившим в силу такой документ считается после его обоюдного подписания сторонами.

Бухгалтерский и налоговый учет агента

Бухучет сторон будет отличаться, вернее, будут отличаться проводки бухгалтерии агента от формы проводки, которая предусмотрена для принципала. Согласно п.1, ст. 146 Налогового Кодекса РФ договорные обязательства посредника попадают под налог на добавленную стоимость, точнее, не сами действия, а размер прибыли, которую получает исполнитель после выполнения действий, прописанных в контракте. То есть, рассматривая пример, приведенный выше, где исполнитель оказывал услуги, реализовывая товар общей стоимостью сто тысяч рублей за вознаграждение в размере 5%, становится очевидно, что именно данный процент подлежит налогообложению по НДС.

Что касается налога на прибыль, то согласно ст. 249 НК РФ прибылью агента будет считаться доход, полученный в счет оказания услуг или реализации товаров после вычета налоговых расходов, предъявленных принципалу.

Важно! Для исключения возможных недоразумений касательно того, что объектом налогообложения является лишь агентское вознаграждение, следует крайне внимательно отнестись к оформлению документации на стадии заключения контракта.

Вот так будет выглядеть пошаговая проводка бухгалтерского учета стороны исполнителя:

Особенности ведения учета у принципала

В связи с тем, что сторона исполнителя оказывает лишь посреднические услуги, объектом для налогообложения по НДС у принципала будет являться полная стоимость товаров или выполненного сервиса. Следует учесть, что для начисления НДС будет использоваться наиболее ранняя дата относительно выбора даты отгрузки или даты фактической оплаты услуг полностью или частично согласно п.1, ст.167 Налогового Кодекса РФ. То есть если посредником будет получена предоплата раньше, чем продавец осуществит поставку товара, НДС будет начислен на сумму, полученную авансом. Вот таким образом будут выглядеть проводки, демонстрирующие учет агентского вознаграждения в бухгалтерии принципала:

При ведении бухгалтерского учета отражать полученный доход принципал может лишь с учетом предоставления исполнителем отчетности о результатах проделанной работы согласно заключенному контракту. Одним из документов, подтверждающих факт соблюдения условий договоренности стороной-посредником, является счет-фактура.

Счет-фактура

Важным документом для начисления НДС в рамках сотрудничества по договорам такого рода является счет-фактура. В отличие от самого договора, счет-фактура имеет определенную установленную форму. Есть важные особенности, которые необходимо учитывать, выставляя счет-фактуру по операциям в рамках заключенного контракта. Как и когда выставляется счет-фактура при различных формах взаимодействия сторон агентского договора, показано в таблице на фото:

Для того чтобы алгоритм проведения бухгалтерских проводок в программе 1С стал наиболее понятен, рекомендуется просмотреть видеоинструкцию, где наглядно освещается данный момент:

Post Views: 573

29.10.2017

Как отразить отчет агента в "1С:Предприятие 8.3"?

В Гражданском кодексе Российской Федерации существует статья 1008, которая регулирует отчеты агента по агентским договорам. В соответствии с ГК РФ в ходе исполнения агентского договора агент обязан представлять принципалу отчеты в порядке и в сроки, которые предусмотрены договором. При отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора. Форма отчета агента и сроки его предоставления определяются агентским договором.

Пример формы отчета агента:

Обычной практикой туроператоров является формирование отчетов агентов в личном кабинете в начале следующего за отчетным месяцем.

В программе 1С:Предприятие при создании документа выбирается тип документа "Отчет агента":

В появившимся окне необходимо будет заполнить 3 вкладки: "Главная", "Товары и услуги", "Денежные средства", "Расчеты".

На вкладке "Главная" заполняется "Номер" и "Дата", "Контрагент", "Номер договора" (номер заявки у туроператора). Способ расчета комиссионного вознаграждения должен устанавливаться по умолчанию как "Процент от разности сумм продажи и поступления", "% вознаграждения" - 100%. Для учета доходов по видам устанавливается "Услуга по вознаграждения". В данном случае - "Туристические услуги". Счет учета доходов - 90.01.1, номенклатурная группа "Туристическая деятельность".

Во вкладке "Товары и услуги" заполняется "Номенклатура" и "Содержание услуги", "Цена поступления", "Сумма поступления", "Цена", "Сумма". "Вознаграждение с НДС" проставляется автоматически как разница между "Суммой" и "Суммой поступления". "НДС вознаграждения" оставляем пустое, так как агентство работает без НДС. Заполняем "Покупателя" и "Дату реализации".

Во вкладке "Денежные средства" указываем "Вид отчета по платежам" - обычно это оплата, так как покупатель оплачивает тур или вносит предоплату сразу после подписания договора. Указываем "Покупателя", "Дату события" - дату оплаты, "Сумму с НДС", "% НДС" - "Без НДС".

Во вкладке "Расчеты" необходимо отметить как получается комиссионное вознаграждение - из выручки комитента или перечислением на расчетный счет от туроператора.

Что нужно, чтобы комиссионное вознаграждение попало в "Книгу доходов и расходов"?

Для того, чтобы комиссионное вознаграждение попало в "Книгу доходов и расходов" необходимо во вкладке "Денежные средства" отразить оплату от покупателя. Без оплаты от покупателя доходы не отразятся в налогооблагаемой базе. Подробнее в