Пояснительная записка в рамках выездной налоговой проверки. Пояснительная записка в налоговую по требованию: образец

Инструкция

Проанализируйте финансово-хозяйственную деятельность предприятия за прошедший отчетный период. Ознакомьтесь со статьями доходов и расходов, которые были приняты для налогового учета. Определите причину убыточности компании, которая будет признана уважительной в налоговой инспекции.

Обоснуйте убыток тем, что предприятие является новым и нуждается в проведении определенных мер для развития. Как правило, данная причина является веским обоснованием превышения расходов над доходами. Обязательно уточните, что деятельность компании соответствует установленному бизнес-плану; укажите отчетный период, в котором ожидается получение прибыли.

Сообщите, что предприятие приняло решение освоить новое производство или реконструировать основные средства. В связи с этим временно снизились объемы продаж и возросли расходы. Если компания ранее числилась в налоговой инспекции как стабильно работающая, то подобное пояснение будет принято с пониманием.

Укажите, что в данном отчетном периоде предприятие потеряло важного контрагента, который обеспечивал компанию большей частью прибыли. Сообщите, что приняли меры по поиску новых клиентов, которые смогли бы увеличить доходность компании.

Сошлитесь на увеличение конкурентоспособности за счет временного понижения цен на продукцию. Данный фактор может стать причиной превышения расходов над доходами и образования убытка, но воспримется налоговой инспекцией, как уважительная причина. При этом необходимо сообщить о достигнутых или планируемых результатах, которые приведут к увеличению прибыли в будущих отчетных периодах.

Напишите пояснение на имя начальника территориального отделения налоговой инспекции. Приведите уважительную причину образования убытка и укажите статьи доходов и расходов, которые повлияли на такой результат. Если будет принято решение о том, что убыточность является необоснованной, то налоговая может принять решение о выездной проверке.

Видео по теме

Иногда предприятия в течение некоторых отчетных периодов показывает убыток в налоговой декларации. При этом налоговая инспекция может запросить обоснование убыточной отчетности. В этом случае следует тщательно обдумать указываемые сведения и предпринять определенные меры для решения проблемы.

Инструкция

Изучите статьи налогового законодательства, которое предусматривает разнообразные мероприятия при убытках на предприятии. Обратите внимание на п.3 статьи 88 в Налоговом кодексе РФ, в которой говорится, что объяснение нужно писать в случае наличия ошибки в самой налоговой декларации либо в случае предоставления противоречивой документации, которые может приложить налогоплательщик. А вот на счет убыточной отчетности в законе ничего не говорится, именно поэтому инспекция ссылается на вышеуказанный пункт закона, требующего написать объяснительную, ссылаясь на неверные вычисления дохода и расхода.

Напишите объяснение. При этом учтите, что оно должно быть составлено в произвольной форме и адресовано на имя начальника налоговых органов. Пояснительная обязательно должна содержать в себе причины, которые отражают образование убытка по результату финансовой хозяйственной деятельности фирмы за прошедший отчетный год (или другой период).

Проанализируйте, какие в вашем случае могут считаться уважительными обоснованиями для налоговой. Сообщите, что денежные средства были потрачены с целью развития компании. Подобная причина идеально подойдет для нового предприятия, поскольку в начале собственной деятельности оно могло столкнуться с большой конкурентностью, поиском контрагентов и необходимостью развития.

Сошлитесь на проведение каких-то определенных нестандартных операций (если такие были). Эта причина может обосновать многие непредвиденные расходы в стабильно работающей компании. Таким образом можете указать, что ваше предприятие осваивало или реконструировало активы (основные средства компании), что и повлекло за собой увеличение расходов и падение объемов продаж.

Можете обосновать убытки потерей важных контрагентов, на которых приходилась наибольшая часть прибыли. Помимо этого основанием может являться снижение дохода компании. К примеру, можете написать, что организация приняла решение временно снизить цены на товары, чтобы увеличить конкурентоспособность.

Совет 3: Как написать уведомление о расторжении договора

Содержательную часть начните с обязательного описания договора, подлежащего расторжению. Здесь напишите его , дату и место подписания, наименование предприятий участников сделки. Укажите ссылку на пункт договора, в котором описана его расторжения, в соответствии с которым ваше предприятие получило возможность расторгнуть . Далее опишите условий договора, допущенное вашим контрагентом, ссылаясь на его конкретные позиции. Опишите порядок расторжения договора и поставьте дату прекращения его получения извещения.

В заключение сообщите требования, выдвигаемые вами в отношении контрагента, укажите дату их выполнения. Выделите место для подписи уполномоченного лица, напишите его должность, расшифруйте подпись в скобках.

Поставьте вашей организации.

Видео по теме

Обратите внимание

Для предотвращения возможного разбирательства по поводу даты извещения и окончания действия договора, зарегистрируйте ваш экземпляр уведомления в качестве входящего документа у секретаря фирмы-партнера. Или отправьте заказным письмом с обязательным уведомлением о вручении.

Источники:

- письменное уведомление о расторжении договора образец

Претензия – это высказанное в письменном виде требование о выполнении тех или иных обязательств. К обязательствам может относиться возмещение убытков, уплата долга, устранение брака в товаре. Единого бланка претензии не существует, но есть ряд правил, выполнение которых необходимо при написании претензии.

Главбухи прислали в редакцию "УНП" десятки налоговых требований, которые они получили от своих инспекторов. Мы собрали самые популярные запросы и подготовили образцы ответов на требования налоговой о предоставлении пояснений.

В этой статье:

Налоговики просят пояснять все больше показателей. Причем не всегда ясно, что ответить. Большинство налоговых запросов связано с разницами в декларациях НДС, снижением налогов и ошибками в расчете налога на имущество. Рассмотрим самые частые налоговые претензии и расскажем, как подготовить разъяснения.

Новые документы для налоговых проверок

С 3 сентября компаниям потребуется готовить для налоговой документы, которые до сих пор никто не составлял. Редакция УНП узнала все про новые правила и подготовила образцы ответов на различные запросы и требования инспекторов.

Ответы на требование налоговой о предоставлении пояснений: образцы

Ответ на требование налоговой о предоставлении пояснений о продаже основного средства с убытком . С 2014 года инспекторы вправе требовать обосновать размер убытка (п. 3 ст. 88 НК РФ). Но налоговики, пользуясь этой нормой, требуют разъяснений, даже если убытки получены лишь от реализации амортизируемого имущества, а в целом в декларации прибыль . Инспекция не вправе требовать ответное письмо (п. 7 ст. 88 НК РФ).

Кроме того, организация не обязана пояснять, почему не смогла продать актив дороже остаточной стоимости. Это вполне можно объяснить нестабильной ситуацией в экономике. В ответ можно ограничиться пояснениями, что в отчетности заявлена прибыль, а ошибок и противоречий нет.

Письмо в налоговую о предоставлении пояснений о применении льгот по налогу на имущество . С 1 января 2015 года движимые активы (кроме имущества первой и второй амортизационных групп), которые приобретены с 1 января 2013 года, освобождены от налога на имущество как льгота (п. 25 ст. 381 НК РФ). Поэтому инспекторы делали массовую рассылку для подтверждения льготы, требовали документы и перечень льготного имущества (п. 6 ст. 88 НК РФ), хотели узнать, откуда взялся актив. Если он куплен у зависимой компании или получен после реорганизации, то налог надо платить.

Если конкретный перечень документов в запросе не назван, то в ответ стоит представить договоры, накладные с поставщиков, акты ввода в эксплуатацию. Договоры и накладные подтверждают, в каком году приобретен товар. А акты свидетельствуют о том, когда она их приняла к учету. Из договора также видно, кто поставщик. Если это независимая организация, то льгота законна. Также стоит составить и перечень льготного имущества с указанием остаточной стоимости на 1-е число каждого месяца. Так можно подтвердить, что не было ошибок при заполнении декларации (см. ответ на требование налоговой о предоставлении документов, образец).

Общество с ограниченной ответственностью «Ромашка»

Исх. № 350 от 28.07.18

На № 01-07/300 от 24.07.18

ПОЯСНЕНИЕ

о стоимости льготного имущества

В ответ на требование о представлении документов и информации ООО «Ромашка» сообщает следующее. В графе 4 по строкам 020 – 080 раздела 2 расчета по налогу на имущество за полугодие 2018 года ООО "Ромашка" отразила стоимость льготируемого имущества, которое освобождено от налога на основании пункта 25 статьи 381 НК РФ. По строке 130 раздела 2 – код применяемой льготы 2010257. В подтверждение применения льготы представляем перечень имущества, освобожденного от налога:

Приложение:

копия договора с ООО «Поставщик» на 3 листах;

копии товарных накладных на 40 листах;

копии инвентарных карточек ОС-6 на 40 листах;

копии актов о вводе в эксплуатацию по форме ОС-1 на 40 листах.

Инспекторы совмещают осмотр с допросами. Например, могут задать вопросы сотрудникам и подрядчикам, которые выполняют работы в офисе. После визита часто вручают опросный лист и такой же опросник высылают контрагенту.

Чтобы мероприятие прошло без проблем, безопаснее заранее проинструктировать сотрудников, что отвечать проверяющим. А заодно узнать у контрагентов, будут ли они заполнять опросник и что там напишут. Безопаснее, чтобы ответы у поставщика и покупателя совпадали.

Можно отказать проверяющим, ведь никаких опросных листов НК РФ не предусматривает. Впрочем, инспекция вправе вызвать сотрудников на допрос даже в рамках камералки (cт. 90 НК РФ, письмо Минфина России от 30.11.2011 № 03-02-07/1-411).

Письмо ИНФС о предоставлении счетов-фактур, книг покупок и продаж . На проверках деклараций по НДС инспекторы запрашивают счета-фактуры, книги покупок и продаж. Многие удивляются, зачем эта информация инспекторам, если и так все есть в декларации. Но в отчетность включены только сведения из книг и счетов-фактур. Поэтому документы надо представить, если подана декларация к возмещению или инспекторы нашли в ней противоречия (п. 8, 8.1 ст. 88 НК РФ). Иначе за каждый непредставленный документ возможен штраф 200 рублей (п. 1 ст. 126 НК РФ).

Письмо в ИНФС о предоставлении документов по операциям, не облагаемым НДС . Инспекторы при проверках НДС запрашивают документы по необлагаемым операциям. Например, если организация выдает займы, требуют подтвердить освобождение по статье 149 НК РФ.

Такие запросы инспекторы мотивируют тем, что вправе требовать документы, подтверждающие право на льготы (п. 6 ст. 88 НК РФ). Но выдача займов не относится к налоговым льготам. Эти операции освобождены от налогообложения независимо от того, какая компания совершает сделки (подп. 15 п. 3 ст. 149 НК РФ). А значит, инспекторы не вправе требовать документы, ссылаясь на пункт 6 статьи 88 НК РФ. Согласны с этим и судьи (постановление Арбитражного суда Северо-Западного округа от 19.02.2015 № Ф07-1155/2014). Поэтому в ответе налоговой можно вежливо отказать в представлении документов (см. ответ на требования налоговой по НДС, образец).

Формализованные письма для налоговой по НДС 2018 смотрите ниже.

ИНН 7701025478, КПП 770101001, ОГРН 1045012461022

г. Москва, ул. Басманная, д. 25

Руководителю ИФНС России № 1 по г. Москве

Исх. № 300 от 28.07.18

На № 01-07/160 от 24.07.18

ПИСЬМО

о праве требовать документы

В ответ на требование о представлении документов ООО «Компания» сообщает следующее.

На камеральной проверке декларации за второй квартал 2016 года инспекция запросила документы, подтверждающие использование освобождения от НДС (подп. 15 п. 3 ст. 149 НК РФ).

В рамках камеральной проверки декларации по НДС инспекция вправе затребовать документы лишь в следующих случаях:

При подтверждении права на налоговые льготы (п. 6 ст. 88 НК РФ);

При подтверждении правомерности вычетов, если декларация с возмещением (п. 8 ст. 88 НК РФ);

При выявлении противоречий или несоответствий в декларации (п. 8.1 ст. 88 НК РФ).

В иных случаях инспекторы истребовать документы запрещено (п. 7 ст. 88 НК РФ). Данный вывод подтверждают и судьи (определение ВАС РФ от 31.01.14 № ВАС-497/14). Операции по выдаче займов не относятся к налоговым льготам, налог в декларации заявлен к уплате, а противоречий в отчетности инспекция не выявила. В связи с этим компания оставляет за собой право не представлять запрошенные документы.

Генеральный директор Астахов И. И. Астахов

Ответ на требование ИНФС: образец о предоставлении пояснений об ошибке в кодах НДС . Инспекторы запросят пояснения, если поставщик зарегистрирует счет-фактуру с кодом 26, а покупатель - с кодом 01. Такие правила проверки были и раньше, но теперь ФНС официально их закрепила в письме от 20.09.2016 № СД-4-3/17657.

Налоговики требуют разъяснения обычно у обеих сторон сделки. Если ошибся поставщик, то он и подтвердит ошибку либо сообщит о неточности, либо сдаст уточненку. Покупателю достаточно пояснить, что он купил товар и обоснованно заявил вычет.

Общество с ограниченной ответственностью «Компания»

ИНН 7701025478, КПП 770101001, ОГРН 1045012461022

г. Москва, ул. Басманная, д. 25

Руководителю ИФНС России № 1 по г. Москве

Исх. № 1 от 10.11.18

ПОЯСНЕНИЯ

В требовании сказано, что ООО «Компания» заявило в декларации за третий квартал вычет по счету-фактуре от 12.09.18 № 20013, который АО «Поставщик» не зарегистрировал в книге продаж за тот же период.

Данный счет-фактуру ООО «Компания» получило от АО «Поставщик» в связи с приобретением товара и отразило в книге покупок с кодом 01. ООО «Компания» заявило вычет по вышеуказанному счету-фактуре на основании п. 1 ст. 172 НК РФ.

Ошибку в декларации по НДС за третий квартал 2018 года допустил АО «Поставщик», который зарегистрировал данный счет-фактуру с кодом операции 26.

Приложение: письмо АО «Поставщик» от 08.11.18.

Генеральный директор Астахов И. И. Астахов

Ответ на требование ИНФС о предоставлении пояснений о переносе вычета по НДС . При переносе вычета на последующие кварталы инспекторы тоже требуют это объяснить.

Компания получила запрос, потому что перенесла вычет на другой квартал. Налоговый кодекс прямо разрешает это делать, компания вправе заявить вычет в течение трех лет (п. 1.1 ст. 172 НК РФ). Поэтому так и сообщите инспекторам, что ошибок в декларации нет, а компания воспользовалась правом заявить вычет в более позднем периоде. На всякий случай можно запросить у поставщика выписку из книги продаж и приложить ее копию.

Общество с ограниченной ответственностью «Компания»

ИНН 7701025478, КПП 770101001, ОГРН 1045012461022

г. Москва, ул. Басманная, д. 25

Руководителю ИФНС России № 1 по г. Москве

Исх. № 1 от 10.11.18

ПОЯСНЕНИЯ

В ответ на полученное требование о представлении пояснений от 07.11.18 № 4-978 ООО «Компания» сообщает следующее.

В требовании сказано, что в третьем квартале ООО «Компания» заявило вычет по счету-фактуре от 04.07.18 № 20013, который АО «Поставщик» не зарегистрировало в книге продаж за тот же период.

По договору купли-продажи от 28.06.2018 № 54-АР ООО «Компания» приобрело товар у АО «Поставщик».

АО «Поставщик» отразил данную операцию в книге продаж за второй квартал 2018 года.

ООО «Компания» воспользовалось правом перенести вычет, которое дает пункт 1.1 статьи 172 НК РФ. По данному счету-фактуре компания заявила вычет в третьем квартале 2018 года.

Приложение: выписка из книги продаж АО «Поставщик» прилагаем.

Генеральный директор Астахов И. И. Астахов

Коммерческие предприятия довольно часто сталкиваются с необходимостью предоставить в налоговую инспекцию пояснения по какому-либо вопросу. Для того, чтобы эти пояснения не привели к дальнейшим проверкам со стороны надзорного органа, к составлению ответа следует относится крайне внимательно, скрупулезно и не затягивать с его отправкой.

ФАЙЛЫ

Открыть эти файлы онлайн

2 файла

Наиболее частые вопросы от налоговой

Обычно требование предоставить пояснения поступает через некоторое время после сдачи всевозможных отчетов и деклараций, так что поводом для них может стать любая, даже самая незначительная ошибка или неточность в документах. Во многих случаях разъяснения требуются по НДС, указанному , из-за несоответствии сведений о налогооблагаемых базах в декларациях по налогу на прибыль и опять же НДС, при расхождении данных у контрагентов. Вопросы могут вызвать необоснованные убытки при проверке начисления , подача уточненной декларации или расчета, в которых исправленная сумма налога к уплате меньше, чем в присланных первоначально и т.д.

В какой форме приходит требование

Налоговая инспекция может выслать требование о пояснениях как в бумажном, так и в электронном виде. При этом, в случае, электронного послания, налогоплательщик обязан отреагировать на него в течение пяти рабочих дней. Если же данный документ пришел в бумажном виде, на него также необходимо дать ответ в кратчайшие сроки, причем вне зависимости от того, имеется ли на нем печать налоговой инспекции или нет.

Порядок действий при получении требования

После того, как налогоплательщик получает требования о пояснениях, он должен сверить переданные в налоговую документы с имеющимися у него на руках данными.

В первую очередь, при проверке , анализу подвергаются указанные в ней суммы (на предмет их соответствия с суммами по всем входящим и исходящим счетам-фактурам). Далее аналогичным образом исследуются даты, номера счетов-фактур, и прочие реквизиты (ИНН, КПП, адреса и т.п.).

Если вопросы возникли по декларации УСН или по налогу на прибыль , следует проанализировать все суммы расходов и доходов, которые были приняты для их расчета. Идентично приведенному алгоритму проверяются и все другие виды документов, вызвавшие вопросы у налоговой инспекции.

После того, как ошибка будет найдена, нужно передать в налоговую уточненную отчетность с исправленными данными — но это касается только сумм. Если же ошибка не относится к финансовой части, то «уточненку» сдавать не надо, достаточно предоставить необходимые пояснения.

Внимание: закон не говорит о том, что пояснения должны быть даны именно в письменной форме, т.е. это значит, что они могут быть предоставлены и устно. Однако во избежание дальнейших разногласий, лучше все-таки озаботиться составление письменного ответа.

Как поступить, когда требование налоговой несправедливо

Случается, что налоговая инспекция требует пояснений необоснованно, т.е. в отчетности не было допущено никаких ошибок. В таких ситуациях игнорировать письма от налоговой тоже нельзя.

Во избежание каких-либо санкций (в том числе и внезапных ) необходимо своевременно уведомить надзорную службу о том, что в соответствии с информацией предприятия, все предоставленные сведения верны.

В любом случае, при составлении ответа надо помнить, что для налоговой важно даже не столько содержание письма, сколько сам факт ответа на требование.

Как оформить ответ на требование налоговой о предоставлении пояснений

Оформить его можно либо на бумаге, написав «от руки», либо в электронном виде, напечатав на компьютере. При этом, если пояснение пересылается по обычной почте, то отправлять его надо заказным письмом с уведомлением о вручении, тогда риск того, что письмо затеряется, будет сведен к минимуму.

Использование электронного формата возможно только при наличии у организации электронной цифровой подписи.

К пояснению могут быть приложены какие-либо дополнительные документы – их наличие нужно отразить в содержании ответа.

Образец составления ответа на требование налоговой о предоставлении пояснений

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

- Вначале слева или справа (не имеет значения) нужно указать адресата, т.е. именно ту налоговую инспекцию, куда отправляется ответ. Здесь нужно вписать ее номер, а также район и населенный пункт, к которому она относится.

- Далее указывается отправитель письма: пишется название предприятия, его адрес (фактический), а также номер телефона (на случай, если у налогового инспектора возникнут какие-либо дополнительные вопросы к пояснению).

- Далее в ответе следует сослаться на номер требования (а таким документам налоговая служба всегда присваивает номера), и его дату (отметим: не дату получения, а именно дату составления), а также коротко обозначить суть вопроса.

- После этого можно приступать непосредственно к даче пояснений. Их следует писать максимально подробно, со всеми нужными ссылками на документы, законы, нормативные акты и т.п. Чем тщательнее будет оформлена эта часть ответа, тем больше шансов на то, что налоговая будет им удовлетворена.

Ни в коем случае нельзя давать в ответе недостоверные или заведомо ложные сведения – они будут быстро обнаружены и тогда последуют немедленные санкции со стороны налоговиков.

- После того, как пояснение будет дано, необходимо заверить письмо подписью главного бухгалтера (при необходимости), а также руководителя компании (обязательно).

Нередко при рассмотрении отчетности у налоговиков возникают вопросы, связанные с неточностями, ошибками или возможными нарушениями. В таких ситуациях инспекция запрашивает у налогоплательщика письменные пояснения.

Для составления грамотного ответа нужно четко понимать, что именно хотят выяснить инспекторы, проявить внимательность и тщательно подготовить необходимую информацию.

Пояснительная записка в налоговую: когда ее нужно предоставить

Исходя из положений Налогового кодекса можно выявить основные ситуации, когда потребуется представить разъяснения:- расхождение сведений, имеющихся у ИФНС, и предоставленной информации в отчетности либо наличие ошибок и расхождений;

- проведение камеральной проверки;

- направление уточненной декларации со сниженным размером сумм отчислений.

Как писать пояснения в налоговую

В настоящее время законом не предусмотрена обязательная форма. Тем не менее, стоит помнить о необходимых атрибутах пояснительной записки:- фирменный бланк;

- реквизиты и контактные данные;

- исходящий номер и дата;

- реквизиты полученного требования;

- подпись с расшифровкой и указание должности подписанта.

Образец составления

Письмо налоговикам стоит начать следующим образом:

«В ответ на ваше требование о предоставлении пояснений касаемо __ № __, сообщаем следующее: …»

Далее необходимо прописать конкретные сведения в зависимости от сути требования. Необходимо детально осветить каждый вопрос.Нюансы по определенным видам требований необходимо рассмотреть более детально.

Пояснения в налоговую о расхождениях в декларациях

ИФНС вправе запросить данные о причинах расхождений, который может выявить инспектор, сопоставив данные в нескольких документах.Поскольку причины нередко связаны с разными правилами определения налоговой базы и отличиями в правилах налогового и бухгалтерского учета, они часто являются обоснованными. Например, ряд доходов не облагается НДС, однако учитывается при установлении размера налога на прибыль. Поэтому будет достаточно указать на данное обстоятельство со ссылкой на конкретные нормы закона.

Пояснительная записка по НДС к возмещению

При заявлении НДС к возмещению, как показывает практика, потребуется представить разъяснения.Необходимость возмещения может быть обусловлена определенными причинами, например, приобретением дорогостоящего оборудования, на что и следует указать в письме.

Вместе с тем, существует вероятность, что сумма приобретений просто превысит сумму реализации без каких-либо дополнительных причин. Тогда нужно указать налоговикам на этот факт.

Пояснения в ходе камеральной проверки

Обязанность дать налоговикам разъяснения по ошибкам и противоречиям, обнаруженным во время камеральной проверки, предусмотрена п. 3 ст. 88 НК РФ. При этом субъекту предоставляется 5 рабочих дней на предоставление ответа.Помимо основных общих моментов следует учитывать и то, что если организация обязана направлять декларацию по НДС в электронной форме, то и разъяснения должны быть также направлены в электронной форме.

Пояснительная записка по декларации УСН

При рассмотрении отчетности инспекция может выявить расхождения в сведениях, представленных в декларации, и баланса УСН. Это может быть связано как с тем, что отраженные доходы меньше размера поступлений на расчетный счет, так и с различиями сумм в бухгалтерской и налоговой документации.В первом случае необходимо пояснить, что суммы доходов верны, а прочие поступления не включаются в доход на основании ст. 346.15 НК.

Во втором же при отсутствии ошибок стоит указать на то, что расхождения вызваны применением УСН.

Пояснения в налоговую по убыткам: образец

У ИФНС могут возникнуть вопросы, связанные с обозначенными в расчете по налогу на прибыль убытками. Если размер убытков существенный либо налогоплательщик в течение нескольких отчетных периодов работает в минус, это практически неизбежно.Образец используется аналогичный приведенному выше. В теле письма подробно описываются конкретные обстоятельства, обосновывающие убытки. В их числе могут быть такие факторы, как:

- изменение курса валют;

- существенные затраты на приобретение оборудования;

- снижение цен из-за снижения спроса на рынке;

- форс-мажор, повлекший ущерб.

Пояснительная записка по справкам НДФЛ

Инспекция вправе проверять корректность определения размера НДФЛ и составления соответствующих справок.Ошибки в расчетах могут быть связаны с разницей между размерами исчисленного, удержанного и уплаченного налога, значительным уменьшением суммы налога по отношению к предшествующему периоду, неправильным использованием вычетов.

Во всех этих случаях необходимо внести в справки соответствующие исправления и указать на это в письме ИФНС.

Пояснительная записка по встречной проверке

При составлении ответа по встречной проверке стоит ограничиться предоставлением только той информации, которая запрашивается. Более того, некоторые сведения предоставлять не рекомендуется вообще. Это штатное расписание контрагента, дополнительные контакты и т.д. Обосновать это можно тем, что предприятие не обязано обладать подобными данными о контрагенте.Образец ответа в рассматриваемой ситуации по существу будет представлять собой список представляемых копий документов, оформленный на фирменном бланке предприятия.

Ответственность за непредставление пояснительной записки

Положения статьи 126 НК РФ, которые устанавливают ответственность за непредставление сведений налогоплательщиком, не распространяются на случаи непредоставления разъяснений.Однако на основании пункта 3 ст. 88 и ст. 129.1 НК РФ при осуществлении камеральной проверки предприятие обязано представлять, в том числе, пояснения, иначе ему грозит штраф 5000 рублей, а при повторном в течение года нарушении — 20000 рублей.

Во всех прочих случаях уклоняться от направления разъяснений также нежелательно, поскольку уплата штрафа — не единственное негативное последствие, которое должно удерживать от игнорирования требований. Ведь ИФНС вправе также доначислить налог, который будет трудно оспорить, либо осуществить выездную проверку.

Поэтому стоит всегда внимательно относиться к требованиям инспекции и не игнорировать их. Это поможет избежать сопутствующих осложнений, а во многих случаях и излишних убытков.

После того, как декларация по НДС сдана в налоговый орган, инспекторы обязательно проводят ее камеральную проверку. Если в ходе этой проверки в декларации будут обнаружены ошибки или высокий удельный вес вычетов, налогоплательщик получит требование о представлении пояснений.

В Налоговом кодексе РФ конкретно не указано, каким должен быть ответ на требование пояснения по НДС. Поэтому при подготовке документов налогоплательщикам приходится руководствоваться рекомендациями, данными Федеральной налоговой службой в письме от 06.11.2015 № ЕД-4-15/19395. В этом же документе приведена форма пояснения в налоговую по НДС. О том, как избежать ошибок при оформлении пояснения вычетов по НДС и общении с налоговой службой, - в материале сайт.

Требование о предоставлении пояснений по НДС

Налоговым законодательством определено, что плательщик должен в течение 5 рабочих дней () предоставить в орган ФНС ответ на требование пояснений по НДС к декларации. Примечательно, что в кодексе нет конкретного указания на момент начала отсчета этого срока. Сами налоговики считают, что за эту дату следует принимать день фактического получения запроса. Об этом сказано в письме ФНС № ЕД-4-15/19395, а также в самой форме документа. На практике эта норма применима только к бумажной форме документа, поскольку при получении запроса от ФНС в электронной форме, налогоплательщик, в силу статьи 23 НК РФ , обязан направить в ответ квитанцию по каналам ТКС через оператора ЭДО о том, что документ был получен. Сделать это нужно не позднее, чем через 6 дней после получения требования о предоставлении пояснений НДС 2016. Поэтому налогоплательщик должен направить ответ раньше, чем подтвердить факт получения им запроса. Парадокс, но с налоговиками в мелочах лучше не спорить. Ведь далеко не факт, что при возникновении спора по срокам и обращении в суд мнение налогоплательщика совпадет с мнением арбитров. Тогда как ФНС свое мнение уже высказала довольно неоднозначно.

Как написать пояснение по налогу на добавленную стоимость?

Пояснения по НДС к декларации налогоплательщик имеет право представить в свободной форме. Хотя чиновники предусмотрительно разработали образец пояснений по НДС, которым, при желании, можно воспользоваться.

Этот документ представляет собой несколько таблиц, в которых можно указать учетные данные и реквизиты документов, а также объяснить причины расхождений. Каждая таблица посвящена отдельному поводу, к примеру есть пояснения высокого удельного веса НДС.

Прежде, чем заполнять документ, к нему необходимо написать вводную записку. В ней указывается кем и за какой налоговый период дан ответ на пояснения налоговой по НДС, а также приводится количество листов документа и номер корректировки. Как это сделать, указано ниже.

Кроме того, перед составлением документа необходимо понять суть того, что хочет ФНС. Для этого налоговики в своем требовании указывают на допущенные плательщиком ошибки, используя специальную кодировку. В письме налоговая служба приводит расшифровку кодов ошибок в декларации и учетных документах.

Код ошибки 1 означает, что:

- в налоговой декларации контрагента отсутствует запись об операции;

- контрагент не отчитался по налогу на добавленную стоимость за аналогичный период; в налоговой декларации контрагента приведены нулевые показатели;

- ошибки, допущенные в отчете, не дают возможности идентифицировать счет-фактуру и сопоставить ее с данными декларации контрагента.

В этом случае налогоплательщик должен заполнить разделы предоставления пояснения по НДС 2016, приведенные ниже.

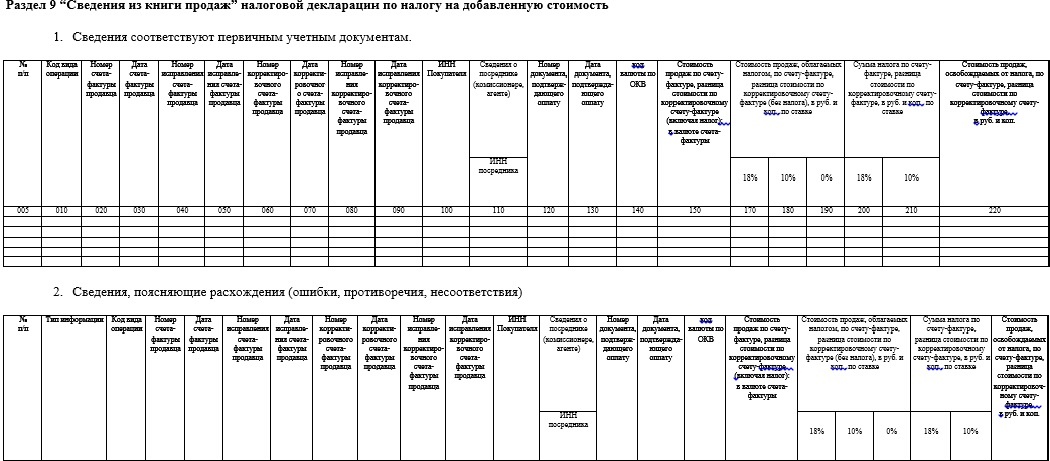

Код ошибки 2 означает, что данные об операции между разделом 8 «Сведения из книги покупок» и разделом 9 «Сведения из книги продаж» налоговой декларации за отчетный период имеют расхождения. Это может случиться, если к вычету была принята сумма налога на добавленную стоимость по авансовым счетам-фактурам, исчисленным ранее. В этом случае необходимы пояснения по НДС по авансам.

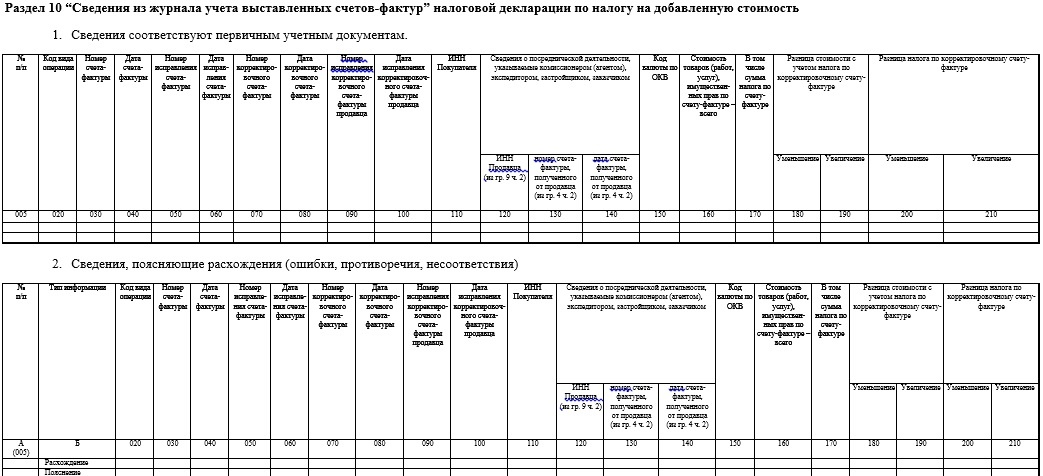

Код ошибки 3 означает, что данные по операциям между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» налоговой декларации, предоставленной в налоговый орган, не соответствуют друг другу. Так может произойти, к примеру, при занесении в декларацию сведений о посреднических операциях налогоплательщика.

И, наконец, код ошибки 4 указывает на допущенную ошибку в любой графе декларации. Обычно при этом инспектор указывает номер такой графы с возможно допущенной налогоплательщиком ошибкой в скобках, рядом с кодом. Предоставление пояснений по НДС может затронуть не только налогоплательщиков, но и налоговых агентов, а также других лиц, указанных в статье 173 НК РФ . В этом случае они должны заполнить раздел 12 формы документа.

В случае заполнения пояснения к декларации на нескольких листах, необходимо заверить каждый лист подписью уполномоченного лица или лично индивидуального предпринимателя. Кроме того, ИП должен проставить на каждом листе реквизиты своего свидетельства о регистрации. На юридических лиц данное требование не распространяется.

После того, как все несоответствия в отчете разобраны и объяснены и даны исчерпывающие пояснения по удельному весу вычетов НДС, документ можно направлять в налоговую инспекцию.

Ответы на наиболее частые вопросы о пояснительной

1. Что писать при расхождении в декларации?

Если налоговый орган запросил пояснения при расхождении данных в декларации по налогу на добавленную стоимость с другими отчетными или учетными данными, необходимо исходить из конкретной ситуации. Нежелательно сразу направлять налоговикам вместе с пояснительной документы, подтверждающие правоту налогоплательщика. Лучше ограничиться детальными цифрами в таблицах.

На вопрос о том, как написать пояснение по НДС, не может быть однозначного ответа. Ведь расхождения могут иметь самый разный характер и быть основаны как на реальных хозяйственных операциях, которые были по разному отражены в отчетах по налогу на прибыль и по НДС (например, при возврате покупателями бракованной продукции, или подтверждения вычета по экспортным операциям), так и из-за банальной ошибки налогоплательщика или проверяющего. Поэтому в документе нужно детально объяснить данные по обоим отчетам либо указать на фактическое отсутствие расхождений.

2. Что делать, если высокий удельный вес вычетов по НДС?

Каждую налоговую декларацию в ФНС проверяют на удельный вес вычетов. Он вычисляется по формуле: сумма, заявленная к вычету, делится на сумму налога, исчисленного к уплате и умножается на 100. Полученное значение в процентном выражении и будет отражать удельный вес вычета.

Пример : По декларации исчислен налог к уплате в сумме 250 тыс рублей, а вычет заявлен в сумме 220 тысяч рублей.

220 000/ 250 000 * 100 = 88%

Удельный вес вычета, превышающий 85%, попадает в зону особого внимания ФНС. Это значит, что, скорее всего, у налогоплательщика, показавшего такие данные, как в примере, запросят пояснения по удельному весу вычетов НДС. Поскольку отказаться от их направления проверяющим у бизнесмена нет возможности, он должен доказать налоговикам, что вычеты не направлены на получение необоснованной выгоды, а все операции, по которым они возникли, направлены на осуществление экономической деятельности и получение прибыли. Важную роль в этом вопросе играет благонадежность контрагентов. Поэтому в пояснительной не лишним будет указать на проведенную в их отношении проверку, по рекомендациям ФНС.

3. Что делать, если низкая налоговая нагрузка?

Налоговая нагрузка по налогу на добавленную стоимость не может быть ниже 100%. Поскольку налоговая база не зависит от наценки и рентабельности бизнесмена. При расчете налоговой нагрузки по другим налогам этот налог исключают из их общей массы наряду с НДФЛ и страховыми взносами. Таким образом, запросить объяснения по причине низкой налоговой нагрузки органы ФНС не могут.

4. Какие существуют требования о представлении пояснений по НДС?

Инспекторы хотят получить после подачи декларации пояснения по НДС, образец которых приведен выше, в виде отдельных таблиц по каждому конкретному коду ошибки. Ответ представляется по месту учета налогоплательщика на бумажном носителе или в электронной форме по ТКМ через оператора электронного документооборота в течение 5 дней с момента получения соответствующего требования. Документ может быть составлен в свободной форме, но при этом должен обязательно отвечать на поставленные в требовании вопросы, а также быть заверен подписью уполномоченного лица. Такая подпись подтверждает достоверность и полноту приведенных сведений. При этом важно помнить, что, если инспекторов не удовлетворят данные пояснения, они могут затребовать на проверку документы и даже осмотреть помещения налогоплательщика. А отказ от дачи объяснений или их задержка может повлечь за собой блокировку операций налогоплательщика по банковским счетам.