Авансовый отчет усн. Авансовые отчеты при усн доходы минус расходы

Некоторые предприниматели считают, что авансовые отчеты при УСН составлять нет необходимости. Они ссылаются на п. 3 статьи 4 Закона № 129-ФЗ, по которому организации и ИП, применяющие упрощенную схему налогообложения, освобождаются от ведения бухгалтерской документации. Однако ими упускается из виду тот факт, что в авансовых отчетах при УСН проводки отображаются разные: расходы на закупку товара и сырья, командировочные отчисления, взаиморасчеты с другими структурами и прочее. Поэтому, прежде чем отказываться от оформления такой документации, целесообразно сначала проконсультироваться со специалистами.

Компании, которые работают на упрощенной системе налогообложения, имеют некоторые послабления в подаче налоговой отчетности, однако авансовые отчеты при УСН 6 % сдавать все же необходимо. Этот документ помогает вести учет всех денежных средств, которые были выданы подотчетным лицам. Его необходимо своевременно подавать в ФНС. Но особенности оформления и предоставления в орган ежегодно изменяются. Узнать, как учитываются авансовые отчеты при УСН и когда нужно сдавать отчет в этом году, помогут сотрудники нашей компании. Они точно знают, как правильно оформлять документацию, а также в какой форме ее подавать в Налоговую службу. Также они могут взять на себя составление отчета для вашей компании.

Нужны ли авансовые отчеты при УСН

Лицо, которое получило денежные средства под отчет, должно не позже трех дней после этого предъявить документы об израсходованных суммах. Эта официальная бумага называется авансовым расчетом. В дальнейшем она будет подана в контролирующие органы. Очень часто у предпринимателей возникают сложности с определением, как учесть авансовые отчеты при УСН.

Трудности с зачислением средств в единый расчет появляются у лиц, которые не изучали постановления Минфина. В 2017 году изменился бланк подачи этого обязательного документа, что спровоцировало возникновение сложностей с его оформлением. Новая форма авансового отчета при УСН утверждена постановлением Госкомстата России от 1 августа. Она получила название № AO-1.

Но почему же столь часто возникают сомнения, обязателен ли авансовый отчет при УСН?Причина этого в том, что компании, которые работают на упрощенной системе налогообложения, освобождены от ведения бухгалтерского учета. А авансовый отчет должен входить в состав этого документа. Поэтому многие просто думают, что им не нужно составлять авансовый отчет без счет-фактуры при УСН.

Однако это распространенное заблуждение. Компании, которые работают на УСН 6 %, обязательно должны составлять авансовые отчеты. Они необходимы предприятию, так как без них нельзя принять в расход затраты, которые осуществлялись подотчетным лицом.

Для кого учет авансовых отчетов при УСН обязателен

Если предприниматель выбирает в качестве объекта налогообложения доходы, сниженные на размер расходов, то ему придется оформлять отчетность по авансам. Ведь только подобным образом можно учесть затраты соответствующих должностных лиц. Признание авансовых отчетов при УСН осуществляется, если расходы:

- входят в перечень, утвержденный ст. 346.16 НК РФ;

- документально подтверждены;

- реально оплачены организацией.

Для тех организаций, которые используют упрощенную схему налогообложения и выбирают в качестве его объекта доходы, во многих случаях признание расходов в авансовых отчетах при УСН и соблюдение регламента кассовых операций является обязательным. В этих документах указываются суммы наличных денег, выданные должностным лицам на осуществление хозяйственных операций.

Заполнение авансового отчета при УСН

Оформление отчетности - это трудновыполнимая и очень ответственная задача. Поэтому справиться с ней могут далеко не все люди. Для того чтобы правильно подготовить и заполнить документ, необходимо иметь специальные знания и быть в курсе последних нововведений. Все особенности оформления авансового отчета при УСН подробно изложены в Постановлении Госкомстата России № 55.

В нем указано, что отчет должен составляться в одном экземпляре подотчетным лицом и бухгалтером компании. На обратной стороне необходимо перечислить все документы, которые подтверждают расходование выданных средств. Это могут быть:

- квитанции;

- чеки;

- транспортные документы.

Узнать, как оформляется авансовый отчет при УСН в 2017 году, вы можете у сотрудников компании «Финаби». Специалисты постоянно следят за нововведениями в бухгалтерской сфере, поэтому всегда в курсе последних изменений. Они не только подскажут, как правильно составить отчет, а также могут оформить его за вас.

Нюансы составления авансовых документов

Оформление авансовых отчетов при УСН по оплате ранее произведенных расходов требует знания бухучета и соответствующих правил. Если вы сомневаетесь, нужно или нет отображать в документации конкретные затраты, или не знаете, как показать ранее выплаченные суммы наличных денег, также обращайтесь за помощью. Мы досконально изучили, как составляется авансовый отчет при УСН по КДИР и прочим выплатам. Наши сотрудники быстро и юридически грамотно оформят для вас все бумаги, благодаря чему со стороны контролирующих госорганов к вашей организации претензий по ним не возникнет.

При заполнении приходится учитывать ряд важных моментов. Прежде всего, каждый авансовый отчет при УСН квитанциями, чеками и приходными ордерами должен дополняться обязательно. Любой такой документ:

- составляется в одном экземпляре;

- оформляется в бумажном или электронном виде;

- содержит список документов, подтверждающих затраты.

Если при УСН авансовый отчет не оплачен в соответствии с чеками либо деньги выданы без них, то это считается нарушением. В платежных документах должны быть указаны:

- наименование приобретаемых материальных средств;

- их количество;

- итоговая сумма;

- дата покупки.

Когда сдавать авансовый отчет при УСН

Как и все остальные обязательные декларации, сдавать авансовый отчет также необходимо строго в указанные временные рамки. Лицо, которое получило денежные средства под отчет, должно предоставить бумаги, подтверждающие их расходование, в течение 3 дней после окончания срока, на который они выданы. Далее происходит проверка авансовых отчетов при УСН. Длительность ее законом не установлена. Все зависит от загруженности специалистов, что должны осуществлять проверку.

Бухгалтерия обязана детально изучить все данные, указанные в отчете. При возможности, они должны проверить их достоверность. Если же срок сдачи авансового отчета при УСН не будет соблюден, то сумму могут вычесть из заработной платы подотчетного лица. Поэтому, если вы не хотите понести серьезные убытки, своевременно подавайте документы об израсходованных финансовых средствах.

Важно помнить, что даже ИП при УСН нужны авансовые отчеты. Для них составление этого документа обязательно, если средства были выделены на расчеты с контрагентами, поставщиками, на приобретение товарно-материальных ценностей. Особенности оформления отчета для компаний и индивидуальных предпринимателей не отличаются.

Авансовые отчеты при ЕНВД также необходимы. Даже единый налог на вмененный доход не освобождает от составления этого документа. Поэтому можно утверждать, что абсолютно все предприятия, которые работают на любых режимах налогообложения, должны оформлять и подавать авансовые отчеты.

Перерасход в авансовом отчете при УСН

Нередко возникают ситуации, когда суммы, выданной предприятием, просто не хватило на покупку всего необходимого товара, оплаты услуг. В таком случае возникает сложность, как отразить в отчете перерасход финансовых средств. В подробном перечне произведенных расходов необходимо указать данный факт. После проверки документа руководство проведет возмещение по авансовому отчету при УСН.

Если же у подотчетного лица остались средства, то он обязан сдать их в кассу.Если работник не погасил неизрасходованные финансы, то руководитель удержит сумму долга из его заработной платы.

Электронный авансовый отчет

В соответствии с действующим налоговым законодательством и руководящими указаниями Министерства финансов РФ, авансовые отчеты при УСН 15% и других аналогичных системах налогообложения можно представлять в надлежащие службы как в бумажном, так и в электронном варианте. Главное, чтобы они отражали достоверную информацию, а их оформление соответствовало требованиям регламента. При УСН 8 2 авансовые отчеты на машинных носителях должны содержать заверенную электронную подпись. В этих документах необходимо отобразить все средства, выданные наличными деньгами или выплаченные ранее на:

- все произведенные хозяйственные операции;

- закупку материальной базы или товаров;

- оплату командировок персоналу.

Организация применяет УСН с объектом налогообложения «доходы». Возникнет ли у работника, получившего наличные средства под отчет на хозяйственные нужды, обязанность по уплате НДФЛ, если организация не хранит документы, подтверждающие расходы?

При определении базы по НДФЛ учитывают доходы сотрудника, полученные им в денежной и натуральной форме, а также в виде материальной выгоды. При этом согласно п. 5 ст. 346.11 кодекса организации, применяющие УСН, от исполнения обязанностей налоговых агентов не освобождаются.

Тот факт, что стоимость приобретенных сотрудником товарно-материальных ценностей, в силу применяемого предприятием спецрежима, не подлежит отнесению на расходы, для целей исчисления НДФЛ значения не имеет. Организация – налоговый агент определяет облагаемый доход работника, исчисляет, удерживает и уплачивает НДФЛ в общеустановленном порядке независимо от применяемого режима.

Финансисты также указали, что на «упрощенные» организации распространяется порядок ведения кассовых операций (Положение ЦБ РФ от 12.10.2011 № 373-П). Он гласит, что подотчетное лицо обязано не позже трех рабочих дней после дня истечения срока, на который ему выданы деньги, предъявить авансовый отчет с прилагаемыми оправдательными документами. Проверка данного отчета, утверждение и окончательный расчет по нему осуществляются в срок, установленный руководителем (письмо Минфина от 31.10.2013 № 03-11-11/46739).

Практически одновременно Минфин РФ рассмотрел схожую ситуацию, в которой компания, применяющая УСН с объектом «доходы», направляет работников в командировки (письмо от 30.10.2013 № 03-11-11/46198). Чиновники подчеркнули: такие фирмы обязаны оформлять всю необходимую документацию, подтверждающую направление сотрудников в такие служебные поездки. Кроме того, у организации должны быть правильно составленные авансовые отчеты со всей «первичкой» по затратам, понесенным командированными специалистами (кассовые чеки, квитанции, счета и т.д.).

Каковы же налоговые последствия отсутствия документального подтверждения потраченных сумм? Официальная позиция выражена УФНС РФ по г. Москве в письмах от 27.03.2006 № 28-11/23487 и от 12.10.2007 № 28-11/097861. Чиновники считают, что с неподтвержденных документально подотчетных сумм нужно исчислить НДФЛ. Есть судебные решения, поддерживающие эту позицию. Так, Президиум ВАС РФ в Постановлении от 05.03.2013 № 14376/12 установил отсутствие документальных доказательств расходования подотчетных сумм по целевому назначению (был представлен только авансовый отчет). В результате арбитры сочли, что при таких обстоятельствах деньги, взятые под отчет, являются доходом физлиц и подлежат включению в базу по НДФЛ.

Однако есть и иная точка зрения. Например, ФАС Поволжского округа в Постановлении от 01.04.2013 № А55-15647/2012 отметил, что деньги, выданные под отчет, не являются для сотрудника экономической выгодой и не относятся к его доходу. Суд также подчеркнул, что ИФНС не вправе переквалифицировать указанные средства в доходы работников, тем более что срок давности для взыскания сумм в судебном порядке не истек. На основании этого решение инспекции было признано недействительным.

Как мы видим, позиция судов неоднозначна. Значит, при выдаче денег подотчетным лицам «упрощенцам» желательно контролировать их расходование, иметь авансовые отчеты и соответствующие первичные документы. Иначе компанию могут привлечь по ст. 123 НК РФ за невыполнение налоговым агентом обязанности по удержанию и перечислению налога на доходы. Напомним, что такое прегрешение грозит штрафом в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению.

Что касается нарушения порядка ведения кассовых операций. Если у организации нет авансового отчета с соответствующей «первичкой», то считается, что работник за полученные деньги не отчитался. Но тогда выдать ему новые подотчетные суммы нельзя (п. 4.4 Положения ЦБ РФ от 12.10.2011 № 373-П). А если фирма все же так поступит, инспекторы могут оштрафовать ее по ч. 1 ст. 15.1 КоАП РФ от 40 до 50 тыс. рублей, а должностных лиц – от 4 до 5 тыс. рублей (v2b.ru).

Каковы будут бухгалтерские проводки по авансовому отчету, порядок отражения перерасхода и т. д.?

ОПИСАНИЕ СИТУАЦИИ: Сотрудник организации на УСН 5 июня 2017 года получил под отчет 2000 руб. для покупки картриджа для принтера. 8 июня 2017 года работник приобрел картридж за 2500 руб. (без НДС) и принес в бухгалтерию компании авансовый отчет. К авансовому отчету сотрудник фирмы приложил товарный чек и чек ККТ на покупку картриджа. 9 июня 2017 года директор компании утвердил отчет, фирма оприходовала картридж и тут же передала его в эксплуатацию, установив на принтер. 10 июня 2017 года бухгалтер-кассир выдала подотчетнику сумму перерасхода по авансовому отчету в размере - 500 руб. (2500 руб. – 2000 руб.).

ВОПРОС: Как и когда можно учесть стоимость картриджа в расходах?

ОТВЕТ: Работник, получивший деньги под отчет, должен представить авансовый отчет о потраченных суммах (форма № АО-1).

Неизрасходованные деньги, т. е. остаток по авансовому отчету, работник возвращает в кассу.

Если денег потрачено больше, чем выдано, перерасход с согласия руководителя возмещается работнику.

В бухучете эти операции отражаются так:

|

Проводка |

Операция |

|

На дату выдачи денег под отчет |

|

|

Дебет 71 - Кредит 50 |

Работнику выданы деньги под отчет |

|

На дату утверждения авансового отчета |

|

|

Дебет 10 (08, 20, 26, 44) - Кредит 71 |

Приняты к учету товары (работы, услуги), оплаченные подотчетником. Например, канцтовары, услуги нотариуса, командировочные расходы |

|

Дебет 50 - Кредит 71 |

От работника получен остаток неизрасходованных подотчетных денег |

|

Дебет 71 - Кредит 50 |

Работнику возвращен перерасход по авансовому отчету |

|

Расчеты с использованием пластиковой карты |

|

|

Дебет 55 - Кредит 51,52 |

Работнику выделены денежные средства для их расходования по корпоративной карте |

|

Дебет 71 - Кредит 55 |

Сняты работником деньги с корпоративной карты (работнику выданы денежные средства под отчет) |

|

Дебет 73- Кредит 55 |

Отражено списание наличных денег со специального счета, не подтвержденное первичными документами |

|

Дебет 50 - Кредит 73 |

Внесены работником наличные денежные средства для возмещения расходов |

|

Дебет 70 - Кредит 73 |

Удержана из заработной платы работника денежная сумма, потраченная по корпоративной карте в личных целях |

Особенности для УСН

Для плательщиков УСН с объектом «доходы минус расходы» в налоговой базе при УСН отражаются только оплаченные расходы. А они будут считаться оплаченными, когда у фирмы нет задолженности (п. 2 ст. 346.17 НК РФ).

При перерасходе у организации возникает задолженность перед работником.

Поэтому неверно учитывать расходы до его погашения.

Расходы считаются оплаченными, когда организация выдала сумму перерасхода работнику.

Это подтверждают также и разъяснения Минфина. Как отмечается в письме Минфина России от 17.01.2012 № 03-11-11/4, при приобретении работником организации товарно-материальных ценностей за собственный счет их стоимость может быть учтена в расходах в отчетном периоде погашения организацией задолженности перед работником.

Поэтому если организация рассчиталась с подотчетником, выполнила прочие условия и имеет подтверждающие документы, то можно списать всю сумму расходов.

Если же сумма перерасхода возмещается работнику уже в следующем квартале, то для списания расходов при УСН можно не дожидаться полной оплаты, а поступить следующим образом:

- списать стоимость покупки за минусом перерасхода сразу после утверждения авансового отчета;

- оставшуюся часть списать в день, когда организация выплат причитающуюся сумму работнику.

Разумеется, необходимо наличие подтверждающих документы и соблюдение прочих необходимых условий (п. 2 ст. 346.16 и п. 2 ст. 346.17 НК РФ).

Так как Организация рассчиталась с подотчетником, выполнила прочие условия и имеет подтверждающие документы, то в этом случае, стоимость картриджа для принтера организация вправе отразить в материальных расходах сразу после оприходования имущества и оплаты (подп. 5 п. 1 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ).

Картридж оприходован 9 июня 2017 года, а оплачен полностью 10 июня 2017 года - после погашения задолженности перед работником.

Работник приложил к отчету товарный чеки чек ККТ.

Этих документов достаточно для учета расходов.

Поэтому 10 июня 2017 года организация впишет в графу 5 книгу учета доходов и расходов стоимость картриджа – 2500 руб.

Бухгалтерские проводки будут такими.

Дебет 71 Кредит 50

- 2000 руб. - выданы деньги под отчет работнику фирмы;

Дебет 10 Кредит 71

- 2500 руб. - оприходован картридж, купленный подотчетником;

Дебет 26, 44 Кредит 10

- 2500 руб. - списан в производство картридж для принтера;

Дебет 71 Кредит 50

- 500 руб. - выдана работнику компании сумма перерасхода по авансовому отчету.

Имеют ли право инспекторы проверять расходы в компаниях с УСН 6%? Нужно ли заполнять расходы в «Книге доходов и расходов»? Какие расходы требуют налоговики? Данные вопросы очень уместны, поскольку в силу закона компаниям на УСН «доходы» вести расходы не обязательно, но при проверках налоговики требуют предоставить документы, подтверждающие расходы. Какие расходы нужно отражать в Книге доходов и расходов при УСН 6%?

На основании п. 3 ст. 346.21 НК РФ налогоплательщики УСН «Доходы» обязаны ежеквартально начислять по упрощенному налогу по истечении каждого отчетного периода, исходя из фактически полученных сумм дохода нарастающим итогом с начала года и ставки налога с учетом ранее исчисленных сумм.

Следовательно, начисление УСН 6% делаем из расчета только фактически полученных доходов.

На основании ст. 346.24 НК РФ налогоплательщики УСН обязаны вести в соответствии с порядком заполнения. При заполнении раздела I «Доходы и расходы» Книги на основании п. 2.5 порядка определено, что графа 5 «Расходы» заполняется лишь в том случае, если налогоплательщик УСН применяет режим «Доходы минус расходы».

Налогоплательщики с режимом «доходы 6%» заполняют в обязательном порядке только два вида расходов:

– фактически осуществленные расходы, предусмотренные условиями получения выплат на содействие самозанятости безработных граждан и стимулирование создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустройства безработных граждан за счет средств бюджетов бюджетной системы РФ в соответствии с программами, утверждаемыми соответствующими органами государственной власти;

– фактически осуществленные расходы за счет средств финансовой поддержки в виде субсидий, полученных в соответствии с Федеральным законом от 24.07.2007 г. № 209-¬ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Другие расходы в Книгу доходов и расходов заносятся по желанию самого налогоплательщика. Т.е. он

может отражать в Книге расходы, связанные с получением дохода компании, но не обязан это делать.

Обязательными расходами при разноске являются расходы на уплату страховых взносов на обязательное страхование и сумм выплаченных пособий по временной нетрудоспособности.

Эти платежи являются обязательными, поскольку на эти суммы уменьшается сумма налога (авансовых платежей) по УСН, не более чем на 50% (п. 3.1 ст. 346.21 НК РФ).

Учитывая то, что расходы при УСН доходы 6% никак не влияют на величину рассчитываемого налога,

то документальное подтверждение данных расходов не требуется. Исключение оставляют лишь суммы, подтверждающие уплату страховых взносов и пособий по временной нетрудоспособности.

Компании с объектом Доходы 6% имеют право в любой момент снять со своего счета денежные средстчва для оплаты своих расходов. И сделать это можно в любое время независимо от времени уплаты

упрощенного налога. При этом документального подтверждения данных расходов, на которые сняты деньги, в рамках главы 26.2 НК РФ не требуется.

Что касается НДФЛ, то при определении налогооблагаемой базы по этому налогу учитываются все доходы налогоплательщика, полученные и в натуральной и в денежной форме, а также материальная выгода (ст. 210-212 НКУ РФ).

Налоговые агенты на основании п. 1 ст. 226 НК РФ при выплате доходов налогоплательщикам в соответствии со ст. 226 НК РФ, обязаны удержать и уплатить с этой суммы НДФЛ. Организации, применяющие при этом УСН, не освобождаются от исполнения обязанностей налоговых агентов в соответствии с п. 5 ст. 346.11 НК РФ. Данное положение не зависит от того, какой режим налогообложения использует компания.

Как быть при работе с наличностью? На основании п. 6.3 Указания ЦБ РФ от 11.03.2014 г. № 3210-¬У «О порядке ведения кассовых операций…» при выдаче налички работнику для осуществления расходов деньги оформляются в подотчет на основании письменного заявления подотчетного лица, где указывается сумма аванса и срок, на который он выдается. Данное письмо визируется руководителем и на нем ставится дата.

Подотчетное лицо обязано отчитаться по потраченным суммам в течение трех рабочих дней, либо со дня выхода на работу, оформив авансовый отчет с приложением подтверждающих расходы документов. Авансовый отчет проверяется бухгалтером и утверждается руководителем в установленные в компании сроки. Аванс в подотчет может быть выдан лишь в случае погашения задолженности по предыдущему авансу.

Если работник не предоставил документы, подтверждающие расходы в установленные сроки, данные суммы считаются доходом работника на основании ст. 210 НК РФ и с них должен быть уплачен НДФЛ (постановление от 05.03.2013 г. № 14376/12).

Следовательно, при применении УСН 6% подотчетное лицо обязано составлять авансовый отчет и прикладывать к нему подтверждающие расходы документы.

Ведение кассовых операций для компаний на УСН ничем не отличается от компаний на другом виде налогообложении (п. 4 ст. 346.11 НК РФ). Т.е. все операции с наличностью оформляются приходными и расходными кассовыми ордерами (ведомостями, счетами и пр.) и заносятся в кассовую книгу (письмо УФНС по г. Москве № 19-11/003082 от 20.01.2009 г.) Запись в кассовую книгу заносятся по каждому приходному и расходному ордеру(п. 4.6 Указания № 3210-У).

Таким образом, компании на УСН с объектом «доходы 6%» обязаны документально подтверждать свои расходы при работе с наличностью на основании Указания № 3210-У.

Бесплатная книга

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

УСН: признание доходов и расходов (1С Бухгалтерия 8.3, редакция 3.0)

2016-12-08T11:39:01+00:00Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 - это колонка "Доходы всего"

- графа 5 - это "Принимаемые доходы"

- графа 6 - это колонка "Расходы всего"

- графа 7 - это "Принимаемые расходы"

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод .

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно!

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

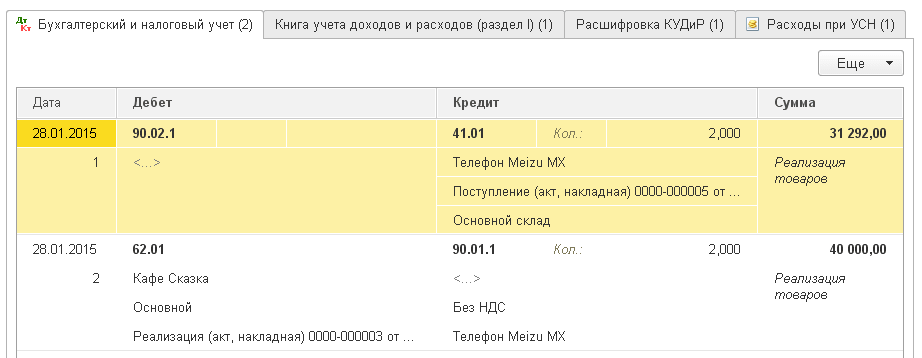

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

Схема 1:

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

Схема 2:

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, на новые уроки...

С уважением, Владимир Милькин (преподаватель и разработчик