Как установить терминал в офисе. POS-терминал — что это такое

С появлением банковских карт их функционал постоянно расширялся. Со временем оплата пластиком стала привычным явлением сначала в крупных супермаркетах, а затем во всех местах, где производится продажа товара или предоставление услуг. Обеспечить такую процедуру стало возможным с введения эквайринга. Многих интересует вопрос: как подключить эквайринг Сбербанк и тарифы для ИП.

Оплата банковскими картами- это не просто и удобно, это выгодно и современно

Оплата банковскими картами- это не просто и удобно, это выгодно и современно

По значимости в жизни современного человека сервис по безналичному расчету в торговых точках можно сравнить с не менее привычным для всех мобильным телефоном, без которого любой уже не мыслит своего существования.

Что такое эквайринг

В более широком смысле это понятие подразумевает банковскую услугу, суть которой – предоставление организациям возможность их клиентам производить расчеты при помощи платежных карточек. В перечень услуги входит информативное, расчетное обслуживание и предоставление оборудования, которое позволяет проводить безналичные платежи. Благодаря такому сервису физлица получают возможность расплачиваться карточками за любую покупку в любом магазине и в интернете, не прибегая к использованию наличных денег.

Эквайринг – это целый пакет преимуществ для каждого клиента

Эквайринг – это целый пакет преимуществ для каждого клиента

Сбербанк, как самый крупный банк-эквайер в России, предлагает следующие виды эквайринга:

- торговый,

- интернет,

- мобильный.

Самый популярный торговый: он позволяет проводить расчеты практически во всех магазинах, торгующих различным товаром, а также в организациях предоставляющих услуги (отели, рестораны, кафе и т.д). Оплата производится с помощью карты и POS-терминалов, установленных на кассе. Во время оплаты покупки терминал считывает реквизиты с карточки и списывает с нее сумму покупки, которая перечисляется на счет торговой организации. POS-терминалы являются собственностью банка и предоставляются юридическим лицам после заключения договора о предоставлении услуги. За аренду оборудования юрлицо оплачивает банковскому учреждению комиссию, размер которой зависит от объема денежного оборота.

Интернет-эквайринг на сегодняшний день становится все популярнее благодаря тому, что россияне стали все больше делать покупки в интернет-магазинах и на сайтах.

Удобство в том, что нет необходимости устанавливать специальное оборудования: эквайер подключает клиента к специальной программе. ПО становится доступно после подачи юрлицом заявки и заключения договора. Покупатели таким образом оплачивают не только товары, но и различные услуги – коммунальные платежи, штрафы и т.п. При этом они не платят комиссию.

Сегодня платежи при помощи платежных карточек рассчитаны не только на большие торговые сети, но и ориентирован на средний и малый бизнес

Сегодня платежи при помощи платежных карточек рассчитаны не только на большие торговые сети, но и ориентирован на средний и малый бизнес

Мобильный только начинает набирать популярность. В этом варианте используются мобильные мини-терминалы, которые не привязаны к определенному месту, как это бывает на кассе в магазине. Например, им пользуются при доставке курьером товара на дом, когда покупатель платит за товар карточкой. Такой сервис подходит тем фирмам, которым разрешено принимать платежи без кассового аппарата или тем, кто работает по ЕНВД.

Комиссия и тарифы

Размер комиссии, в первую очередь, зависит от вида услуги. У торгового эквайринга Сбербанка самые низкие тарифы. В него входит стоимость аренды за предоставленное оборудование и комиссия за безналичный расчет. Банк-эквайер снимает проценты только с юрлица, для держателя карты такая услуга бесплатна. Таким образом, банк мотивирует покупателей не снимать наличные с банкомата, а совершать покупки при помощи пластика.

Самым дорогим на сегодня является мобильный вариант. За использование мини-терминалов необходимо заплатить 2,5-3%от платежа. Но такие высокие проценты окупаются безопасностью платежей и удобством расчета для клиентов, что позволяет компаниям расширять клиентскую базу.

В Сбербанке интернет-эквайринг предусматривает тарифы для ИП в размере 2-2,5%. Комиссия берется не только за дистанционные платежи, но и за обеспечение безопасности пользователям.

Уже несколько лет возможность рассчитаться картой в торговой точке – обязанность каждого владельца бизнеса

Уже несколько лет возможность рассчитаться картой в торговой точке – обязанность каждого владельца бизнеса

Торговый эквайринг Сбербанк: тарифы и условия

По этой услуге банковская организация установила следующие тарифы – 0,5-3%. В стоимость входит оплата арендуемых терминалов и процент за объем проведенных платежей по пластику. Сумма зависит от выбранного юридическим лицом тарифного плана и ежемесячного оборота торговой точки. Для подключения потребуется выполнить ряд условий:

- наличие расчетного счета в банке-эквайере;

- установка POS-терминалов.

Для владельцев торговых организаций важно определиться с выбором платежных инструментов, ведь от этого зависит сумма аренды за оборудование. Комиссия за одну транзакцию в среднем 1,7-3%. Для сетевой торговли с большим объемом он может снизиться до 0,5 %. Здесь действует правило: чем больше платежей, тем меньше комиссия. Тариф на терминалы также зависит от количества аппаратов, в некоторых случаях он вовсе отсутствует.

Можно выделить две разновидности услуги: торговый и интернет-эквайринг

Можно выделить две разновидности услуги: торговый и интернет-эквайринг

Тарифы для ИП

В банке расценки на услугу для ИП отличаются по стоимости. На них влияют следующие факторы:

- оборот торговой точки – чем он больше, тем ниже комиссия;

- тип принимаемых к оплате карт – для Maestro VisaElectron комиссионный сбор ниже, чем при обслуживании других платежных пластиков.

Безопасность и удобство платежей

За безналичными расчетами будущее . Покупатели уже давно оценили все преимущество покупок такого рода. Это безопасно и удобно: нет необходимости носить наличные при себе, подвергаясь риску быть ограбленным. Помимо этого реже случаются ошибки при расчетах на кассе, само обслуживание происходит мгновенно, что значительно экономит время покупателю. Отсутствует риск получить при сдаче фальшивые купюры. Покупателю нет необходимости искать ближайший банкомат, чтобы снять деньги на покупки.

Сейчас возможность оплачивать товары и услуги безналичным расчетом предоставляется практически всеми компаниями, предлагающими какие-либо товары и услуги. Поэтому многие виды бизнеса требуют установить специальный POS-терминал, он позволяет принимать оплату с банковской карточки. Данный способ приема оплаты является обязательным для всех, так как, в случае его отсутствия, можно потерять клиента.

Что такое эквайринг?

Эквайринг - это приём к оплате платёжных банковских карт в качестве средства оплаты товара, работ, услуг. Осуществляется уполномоченным банком-эквайрером путём установки на торговых или сервисных предприятиях (ТСП) платёжных терминалов (POS-терминалов в случае традиционного торгового эквайринга, mPOS в случае мобильного эквайринга) или импринтеров.

Особенности, преимущества терминалов для безналичной оплаты

Практически все современные торговые точки располагают специальным эквайринговым терминалом - аппаратом, который можно использовать для оплаты банковскими карточками. Терминал считывает сведения, содержащиеся на карте: для этого могут применяться как чип либо магнитная полоса, так и специальный бесконтактный модуль, передающий информацию в банк.

После того, как данные, поступившие в банк с карты, будут получены, пользователю предлагается ввести ПИН-код, далее проводится проверка информации. Если ПИН-код верен и запрашиваемая сумма имеется в наличии на счету карты, проводится оплата, она подтверждается напечатанным чеком.

Использование POS-терминалов дает немало преимуществ как для предприятий, так и для клиентов. Наиболее важные следующие:

- Возможность безналичного расчета привлекает больше клиентов, которые привыкли использовать пластиковые карточки для оплаты.

- Увеличение среднего чека, что связано с отсутствием финансовых ограничений, свойственным наличному расчету. Кроме того, крупные незапланированные приобретения более вероятны для пользователей картами, нежели для тех, кто предпочитает наличный расчет.

- Отсутствие возможности получения поддельных купюр.

- Простота и удобство в расчете и в пересчете и сдаче, уменьшение очередей.

Установка POS-терминала не отнимает много времени, не требует предоставления обширного перечня документов. Все, что нужно для этого, – открыть в любом банке расчетный счет и подать в финансовую организацию специальную заявку, сопроводив ее установленным пакетом документов. Для установки терминала предприниматель должен заключить с банком договор об оказании эквайринговых услуг. На протяжении срока до 10 дней после его подписания сотрудники банка устанавливают POS-аппарат, при необходимости проводят обучение персонала.

Свойства и отличия

Безналичные точки оплаты зависят от типа объекта предпринимательства. К примеру, в обычных используются стационарные устройства, как правило, они располагаются на кассе. При оказании услуг в выездном режиме возможно применение мобильного банковского терминала, управляемого удаленным ПК с использованием специального приложения. Второй тип терминалов для оплаты достаточно прост в эксплуатации и предполагает меньшие затраты на обслуживание.

Независимо от метода применения и принадлежности к тому или иному типу, POS-терминал состоит из нескольких составных частей:

- системный блок;

- программное обеспечение;

- монитор;

- дисплей, который необходим для осуществления операции покупателем;

- клавиатура;

- встроенный или автономный картридер – считыватель карточек;

- устройство печати чеков;

- фискальная часть.

Кроме информации о произведенных оплатах, это устройство может хранить в своей памяти данные о свойствах товара, сроках годности и ценах на них. В связи с этими особенностями POS-терминал очень практичен, удобен и выгоден как для покупателей, так и для субъектов предпринимательства.

Документы, организационные особенности + Список банков

Как установить терминал для оплаты банковскими картами? Процесс установки платежного терминала и перечень документов, которые должна подать организация для использования безналичного расчета, может отличаться в зависимости от выбранной вами организационной формы.

Так как для приема платежей требуется открытие расчетного счета в банке-эквайере, поэтому если вы уже являетесь их клиентом, то документы обычно никакие не требуются. Вам при подаче заявки только требуется указать свой ИНН, после чего с вами свяжутся и договорятся о встрече, чтобы заключить договор.

Приветствую, друзья! Ломаете голову над тем, как увеличить объемы продаж в своих торговых точках? Просто установите терминал для оплаты банковскими картами и смотрите, как ваши клиенты расстаются со своими «виртуальным» деньгами. Сегодня такая банковская услуга как эквайринг становится все популярнее. Безналичные расчеты уже давно стали неотъемлемой частью нашей жизни, а потому важно, чтобы магазины, салоны красоты, кафе и прочие заведения предоставляли возможность выбора – оплатить услугу наличными или средствами, лежащими на карте. Доказано, что покупатели с большей охотой тратят деньги, когда расплачиваются банковским пластиком, они более склонны к неожиданным и спонтанным покупкам. Для магазина это прекрасная возможность увеличить доходы. Однако, для того, чтобы в итоге не оказаться у разбитого корыта и не думать о том, как покрыть убытки, необходимо серьезно подойти к вопросу выбора банка-эквайера. О том, как это сделать, узнаете в этой статье.

Торговый эквайринг: подробное досье

Оборудование

Разумеется, пользоваться всеми этими благами вы не сможете, если в ваших торговых точках не будет специального оборудования с определенным программным обеспечением . В зависимости от того, какая техника устанавливается в магазинах, различается и скорость, и удобство, и даже безопасность расчетов по банковским картам. Банки-эквайеры предлагают своим клиентам купить или арендовать такое оборудование:

«Есть контакт» или установка связи между терминалом и банком

Вид связи – важнейших параметр от которого зависит скорость обслуживание клиентов. Когда вы будете изучать, сколько стоит тот или иной терминал для оплаты карточками, не гонитесь за дешевизной . Поверьте мне, чем дешевле окажется способ авторизации, тем больше своего и времени клиентов вы потратите на проведение операции.

Взаимодействие всех участников банковского эквайринга происходит в определенном порядке:

- Данные, считанные с карты клиента, поступают от терминала к банку-эквайеру.

- От банка информация уходит в соответствующую платежную систему, которая делает запрос в банк-эмитент.

- После проверки срока действия карты, имеющейся на счету суммы, банк-эмитент подтверждает операции.

- Полученный от эмитента ответ проходит вышеуказанный путь, но в обратном порядке.

Путь, которых совершает запрос на списание средств, может преодолеваться за доли секунды, а может длиться по несколько минут – все будет зависеть от того, какой способ связи установлен между терминалом и банком-эквайером, и насколько высоко его качество.

Варианты связи

Платежные системы: с кем работают банки?

У каждого банка имеется собственный перечень платежных систем, с которыми они взаимодействуют. При выборе услуги эквайринга, нужно в первую очередь ориентироваться на целевую аудиторию. Зачем переплачивать банку за предоставление функции обслуживания элитных платежей, если вы не работаете с вип-клиентурой? Выгодными для предприятий могут быть:

Прием банковского пластика Visa и MasterCard

Обратите особое внимание на регион обслуживания , ведь, предположим, в Зауралье, огромной популярностью пользуется такая платежная система как «Золотая корона».

Обслуживание пластика клиентов с разным уровнем достатка

Чаще всего, малообеспеченные слои населения являются держателями электронных карт типа Maestro, Visa Electron. Основное отличие этих карт - в отсутствии эмбоссирования (выпуклой информации на поверхности). Кроме того, эти карты не требуют обязательного указания пин-кода . Что же касается состоятельной клиентуры, они предпочитают пользоваться пластиком премиального уровня, который, ко всему прочему, мотивирует их совершать безналичные расчеты и предлагает специальные условия по возврату части потраченных средств обратно на карту (кэшбек ).

Торговый эквайринг – путь к повышению доходов

Несмотря на ряд сложностей и затрат, с которыми сталкиваются юридические лица при установке торгового эквайринга, такое оборудование смело можно считать важным инструментом для привлечения дополнительного дохода в компанию . Подключение такой услуги позволяет укрепить позицию фирмы на рынке.

Безналичная система расчетов – гарантия сотрудничества компании с банком, которая говорит о надежности партнера. Один лишь факт сотрудничества с именитой финансовой организацией вполне может быть причиной, по которой клиенты решат работать именно с вами, увеличивая тем самым доходность вашего предприятия.

Подключаем эквайринг: детальный алгоритм действия

Как только вы поймете механизм действия эквайринга, его подключение перестанет быть глобальной проблемой. Решение данного вопроса потребует от вас всего пары действий.

Выбор тарифа

Сравните действующие тарифы в банках, предлагающих установку торгового эквайринга. Для этого достаточно просмотреть предложения организаций, которым вы доверяете, составить перечень критериев , по которым вы будете отбирать эквайера, и составить список из 3-5 организаций. Всю необходимую информацию вы можете найти на официальных сайтах банков. Если вам покажется, что данных недостаточно, всегда можно позвонить в отделение и пообщаться с менеджером отдела, занимающегося эквайрингом. Сотрудник банка может составить для вас конкретное коммерческое предложение, идеально удовлетворяющее требованиям вашего бизнеса, и отправить его вам на e-mail. Чтобы выбрать максимально подходящий для своего предприятия тариф, обратите внимание на такие моменты.

Стоимость обслуживания терминалов

Как правило, абонентская плата за использование оборудования составляет 1-2 рублей в месяц. Однако, многие банки предоставляют терминалы бесплатно, если ежемесячный оборот средств, проходящих через терминал, будет превышать 300-500 тысяч рублей. Кроме того, банки охотно идут навстречу клиентам, которые хотят приобрести оборудование сразу для нескольких торгово-сервисных точек . Если у вас, предположим, 5 парикмахерских, в каждой из которых нужен банковский терминал, высока вероятность, что его аренда будет для вас бесплатной. Однако, все эти моменты нужно оговаривать с каждым эквайером в индивидуальном порядке .

Если вы планируете долгосрочное сотрудничество с банком, подумайте о том, чтобы сразу приобрести все необходимое оборудование. Многие организации предлагают своим клиентам такие варианты покупки терминалов:

- Разовая оплата полной стоимости оборудования . Как правило, хороший терминал обходится юридическим лицам в 15-23 тысяч рублей;

- Рассрочка на 1 год . Ежемесячно нужно выплачивать 1,5-2,5 тысячи рублей. После того как вся сумма будет покрыта, оборудование перейдет в вашу собственность. Многие новые модели не завязаны на работу с одним банком. Если вы захотите, например, через 2 года уйти в другой банк на обслуживание, можно его перепрошить . Как это сделать? Уточните у сотрудников нового банка или найдите компанию в вашем городе, которая занимается непосредственно продажей этих терминалов банкам.

Размер комиссии, которую будет снимать банк за оплату покупок по терминалу

На рынке много предложений с комиссией 1,4-2% от суммы операций. Однако, чаще всего, комиссионные устанавливаются на уровне 1,6-1,8%. Данное условие оговаривается с банком индивидуально. Величина комиссии зависит от множества факторов:

- Вашего основного ОКВЭД – вида деятельности. Например, деятельность по окведу «продажа билетов» часто может обходиться всего в 1.1%, лучше этой величины комиссионных я не видел.

- Суммы оборота , которую вы планируете проводить через терминал.

- Комплекса банковских услуг , которые вы заказываете для своего юридического лица. Нередко банки снижают комиссию для предпринимателей, заказывающих 2-3 услуги.

Условия РКО

Эквайринг в большинстве случаев – это целая связка торгового оборудования с расчетным счетом . По этой причине обратить внимание нужно на:

- Стоимость РКО – открытие счета и его дальнейшее обслуживание;

- Стоимость платежных поручений ;

- Количество бесплатных переводов , которые предоставляет банк;

- Лимиты и комиссию на снятие наличных с р/с в банкомате с корпоративной карты;

- Удобство мобильного и интернет-банкинга;

- Наличие дополнительных «плюшек» вроде уведомления об уплате налогов, отчетов о состоянии счета, накоплениях %, начисленных на остаток средств на счете.

оформи Р/С и пользуйся 2 месяца бесплатно

Отправка заявки в банк на открытие эквайринга

Как только вы получите все условия от интересующих вас банков, необходимо будет отправить заявку в тот, который выберете для дальнейшего сотрудничества. Можно также подтвердить свое согласие в телефонном разговоре или на личной встрече с менеджером, который общался с вами касательно подключения услуги эквайринга.

Приготовление всех необходимых бумаг для заключения договора

Перечень документов может отличаться в разных банках по причине специфики их политики. Однако, чаще всего организации требуют:

- свидетельство о факте государственной регистрации предприятия;

- справку налогоплательщика;

- карточку, в которой содержатся образцы подписей и печати фирмы;

- справку из банка, в котором открыт расчетный счет;

- паспорт или любой другой документ, удостоверяющий личность руководителя компании.

Выбор и непосредственная установка оборудования в торгово-сервисной точке

Этот пункт не должен вызывать у вас панику , ведь самостоятельно устанавливать терминалы вам не придется. Все сложности, связанные с этим мероприятием, лягут на плечи представителей банка. Единственное, что вам нужно будет сделать, — связаться с менеджером банка и договориться о времени установки.

Запуск системы

В тестовом режиме эквайринг нужно будет запустить перед непосредственным началом его полноценного функционирования. О том, как пользоваться терминалом, вам расскажут сотрудники банка. Они же проведут инструктаж и работникам вашего предприятия.

Где искать выгодные условия обслуживания эквайринга?

В поисках идеального предложения по установке и обслуживанию эквайринга я предлагаю вам обратить внимание на условия таких банков:

Заполнить заявку на открытие счета в Точке

Снижаем риски: рабочие схемы

Установка торгового эквайринга подразумевает ряд рисков, к которых должен быть готов предприниматель. За исключением ситуаций, когда происходят технические сбои оборудования во время проведения платежей, обратить внимание необходимо и на человеческий фактор. Руководитель предприятия должен уделять внимание обучению персонала. Особенно важно рассказать работникам компании о:

- принципе работы терминалов;

- видах банковского пластика, которые принимают терминалы;

- порядке действий при совершении платежей;

- отмене авторизации;

- порядке возврата покупки, которая была оплачена банковской картой;

- подлинности карт.

Не будет лишним рассказать о распознании мошенников и о порядке действий в случае обнаружения таковых.

Программы лояльности

Подумайте об использовании всевозможных систем лояльности, которые позволят вам не только привлечь новых клиентов, но и удержать тех, что уже имеется. Чаще всего клиенты, рассчитавшиеся за покупку картой, получают на счет кредитки бонусы , которые можно потратить на приобретение товара или услуги. Вводите в использование собственные накопительные бонусные карты, этой практикой уже повсеместно пользуются во всех сферах.

Мы устанавливаем терминалы в пределах территории Москвы и Московской области.

Работаем быстро и четко

От заключения договора до момента установки терминала проходит всего – от 2 до 4 рабочих дней.

- Вы звоните или пишете нам – наш специалист дает подробную информацию по условиям и срокам установки платежного терминала

- Если место подходит для установки терминала, наш специалист выезжает к Вам, чтобы точно оценить предлагаемое место и предложить соответствующий уровень арендной платы

- Заключается договор аренды или субаренды площади 1 кв.м.

На следующий день мы привозим и устанавливаем терминал

Давно, конечно, по меркам современного мира, который меняется у нас на глазах. Из-за своего удобства терминалы оплаты стали настолько популярны, что, заходя в магазин или другое общественное место, человек машинально ищет красивый и аккуратный прямоугольник.

Подавляющее большинство владельцев ТЦ, гипермаркетов, магазинов, рынков, баров, ресторанов, торгово-развлекательных центров, автозаправочных станций, аптек и других торговых и сервисных заведений устанавливают у себя терминалы. А те владельцы, которые еще или уже не имеют их в своих помещениях, стараются установить терминал оплаты, хотя бы один.

Разве он так уж и необходим?

Ответ очень простой – все люди пользуются терминалами оплаты. Поэтому для удобства посетителей, покупателей (и персонала тоже) все владельцы различных заведений устанавливают платежные терминалы в своих помещениях.

Что нужно для установки терминала?

Общественное заведение, которое посещает достаточное количество людей. Желание сделать свое заведение более привлекательным для клиентов, чтобы они приходили к Вам чаще и приводили с собой своих друзей. Готовность сделать свой бизнес более конкурентоспособным и прибыльным. Стремление использовать каждый метр своего помещения максимально эффективно.

В настоящее время содержать собственный бизнес не так-то просто: требуется много материальных затрат. Поэтому предприимчивые бизнесмены находят дополнительные способы увеличения прибыли.

Дополнительный доход

Одним из видов источника доходов может стать установка платежного терминала на территории собственной или арендуемой площади в общественном заведении.

Это может быть кафе, столовая, продуктовый магазин, торговый, развлекательный или бизнес-центр, вуз, вокзал, аптека или больница.

Выгода очевидна! Популярность платежных терминалов увеличивается с каждым днем. Благодаря удобному интерфейсу и быстроте работы платежной системы вносить средства за коммунальные услуги и услуги связи, на оплату штрафов и кредитов стало гораздо удобнее.

Сдать место под терминал

Сдать место под терминал в аренду – легко и быстро. Обратитесь в нашу компанию, и вопрос об установке терминала оплаты будет решен оперативно. Сдать в аренду место под терминал и получить дополнительный источник дохода может владелец или арендатор любого подходящего для этого заведения.

Все, что нужно для установки терминала, – выделить 1 квадратный метр площади и заземленную розетку (евророзетка или возможность ее монтажа).

Дополнительные посетители — дополнительный доход

Терминал оплаты, привлекая дополнительных посетителей и покупателей, служит хорошей рекламой для Вашего магазина. И что особенно приятно: за рекламу Вашего магазина не Вы платите нам, а мы платим Вам!

Бесперебойная работа

Очень важно, чтобы терминал работал бесперебойно. Наш технический отдел обеспечит идеальную работу терминала оплаты круглые сутки.

Сегодня наличие платежного терминала в торговых точках не редкость, а скорее необходимость, ведь безналичный расчет становится все более популярным способом оплаты товаров и услуг. Поставить платежный терминал в магазин достаточно просто, а все тонкости и особенности данной процедуры подробно описаны в данной статье.

Кто должен ставить платежные терминалы?

Прежде всего, стоит подчеркнуть, что согласно ФЗ № 112, любые торговые предприятия должны принимать банковские карты в обязательном порядке.

Впрочем, под это требование подпадают только точки, выручка которых превышает 60 миллионов рублей ежегодно. Те же магазины, которые получают меньший доход, не обязаны устанавливать терминалы для оплаты картой.

Торговые предприятия, имеющие вышеуказанную выручку, но не установившие платежные терминалы, обязаны выплачивать штрафы. Для должностных лиц сумма штрафа составит от 15 до 30 тыс. рублей, тогда как организации обязаны выплатить от 30 до 50 тыс. рублей (ФЗ № 112).

Также следует отметить, что юридические лица, которые применяют Упрощенную систему налогообложения, также могут устанавливать платежные терминалы в магазинах, так как законодательство не предполагает никаких ограничений на данный счет.

Как поставить платежный терминал в магазин?

Для того чтобы поставить терминал для оплаты картой, нужно лишь выбрать банк и заключить договор эквайринга. По условиям данного соглашения банк откроет предприятию специальный счет, на который и будут перечисляться суммы с карт клиентов магазина.

Как правило, банк отвечает за предоставление нужного оборудования, обучение работников торговой точки и консультирует своего клиента по всем интересующим его вопросам. Однако помните, данные процедуры не являются бесплатными - у каждого банка есть своя ценовая политика касательно подобных соглашений и сопутствующих услуг. Именно поэтому перед заключением договора эквайринга стоит внимательно ознакомиться со всеми предложениями и выбрать наиболее выгодного партнера.

Если магазин арендует платежный терминал по заключенному договору, в бух. учете его нужно учитывать на забалансованом счете 001. При этом необходимо учитывать ту стоимость, которая указана в договоре. Именно поэтому физическое или юридическое лицо, подписывающее договор с банком должно проследить, чтобы банк оценил стоимость собственного имущества.

Однако аренда платежного терминала не является единственным способом его установки. Вы можете и приобрести нужное оборудование. В таком случае расходы на покупку терминала должны быть отражены на счете 08.

Если торговое предприятие применяет Упрощенную систему налогообложения, формат «доход минус расходы», оно может уменьшить сумму доходов на стоимость платежного терминала. Если же магазин применяет УСН «доходы», его владельцы не смогут учесть стоимость терминала и уменьшить сумму налога.

В целом, установка платежного терминала в магазин является достаточно простой процедурой. Все, что нужно сделать владельцу торговой точки, это изучить предложения банков, выбрать подходящий для себя вариант и арендовать нужное оборудование, или же приобрести его, тем самым освобождая себя от выплаты арендной платы.

Доходность платежных терминалов прямо пропорциональна потоку денежных средств, проходящих через терминал. При этом доходность варьируется в значительных пределах. Соблюдение простых правил позволяет значительно увеличить вашу прибыль.

Оценочный доход одного терминала

Место размещения терминала

Доход платежных терминалов во многом зависит от правильности выбора места их установки. Перспективность тех или иных вариантов оценивается еще на начальных этапах реализации таких проектов. При этом, чтобы понять, какая выгода владельцу от платежных терминалов, учитывается не только посещаемость каждого конкретного места, но и финансовое благосостояние его посетителей. В этих местах заработок будет максимальным.

- С чего же начать? С выбора платежной системы

- А что дальше? Поиск подходящего места

- Следующий этап – выбор терминала

- Без оформления бизнеса – никуда!

- И в заключение – самое приятное: подсчет грядущих доходов

Ситуация, при которой возникает необходимость срочно воспользоваться платежным терминалом, знакома всем. Как правило, в таких случаях до ближайшего аппарата нужно проделать немалый путь. А хотелось бы – два шага. О чем это свидетельствует? Разумеется, о том, что бизнес на платежных терминалах может стать отличным способом получения прибыли, а особенно привлекательным делает его то обстоятельство, что для успешного ведения дел вовсе не требуются значительные капиталовложения и временные затраты.

А суть бизнеса проста (вне зависимости от того, сколькими терминалами владеет предприниматель – одним или целой их сетью): сначала устанавливается аппарат – а затем получается процент от суммы каждого платежа, проходящего в пользу поставщиков услуг мобильной связи, кредитования, интернет-доступа и так далее.

С чего же начать? С выбора платежной системы

От этого фактора во многом зависит эффективность бизнеса: каждая платежная система предполагает определенный тип услуг, которые можно оплатить с помощью терминала, и тот процент, который отчисляется собственнику аппарата. Идеальный с точки зрения предпринимателя оператор обладает следующими характеристиками:

- работает на федеральном уровне,

- регулярно расширяет спектр принимаемых платежей,

- имеет соглашения с ведущими поставщиками телекоммуникационных и финансовых услуг,

- предоставляет возможность подключения оплаты услуг региональных предприятий.

Важный совет предпринимателям: не тратьте своё время, даже на простые рутинные задачи, которые можно делегировать. Перекладывайте их на фрилансеров «Исполню.ру». Гарантия качественной работы в срок или возврат средств. Цены даже на разработку сайтов начинаются от 500 рублей.

После того как поиски увенчаются успехом, нужно заключить договор (напрямую или через посредника) и получить доступ к «личному кабинету», где можно отслеживать актуальное состояние баланса и терминалов в онлайн-режиме.

При этом платежная система откроет предпринимателю депозит, который нуждается в регулярном пополнении на сумму среднесуточного оборота терминала. Когда осуществляется платежная операция, соответствующий объем средств списывается с баланса и переводится на счет поставщика услуг.

А что дальше? Поиск подходящего места

Вопреки распространенному мнению о перенасыщенности рынка платежных терминалов, в крупных городах (в особенности – в спальных районах) этих аппаратов явный дефицит. В целом наиболее выгодными для владельца станут два варианта размещения:

- на улицах с высокой проходимостью (не менее 1000 человек в день) – здесь сработает эффект масштаба, и множество мелких платежей составят в сумме неплохую выручку;

- в предприятиях с достойным уровнем заработной платы сотрудников – в этом случае клиентов будет немного, зато каждый из них переведет с помощью терминала серьезную сумму (к примеру, в оплату кредита).

Одно из несомненных достоинств платежного терминала – компактность: для «комфортного» его размещения требуется всего лишь один квадратный метр. Правда, очень важно, чтобы на территории, где этот метр был выделен, исправно работали электросети и мобильные сети. Крайне желательно, чтобы терминал хотя бы издали, но охранялся: в стремлении к наживе злоумышленника вряд ли остановит антивандальный корпус аппарата.

Если руководство торгового центра, где планировалось установить терминал, выдвигает слишком строгие требования, то целесообразно подумать над альтернативным местом размещения аппарата: АЗС, остановки общественного транспорта, мини-маркеты – всё это вполне достойные с точки зрения прибыльности варианты.

Следующий этап – выбор терминала

Каждая платежная система предлагает на выбор несколько моделей платежных устройств, уже настроенных сообразно требованиям этой системы. В зависимости от местоположения терминала следует выбрать его размер и дополнительные характеристики (мобильный или встраиваемый, для помещения или для открытого пространства).

А сколько же стоит платежный терминал? В зависимости от комплектации – от 70 до 220 тысяч рублей. Пытаться экономить на аппарате не стоит: любая поломка обернется значительными убытками.

Особенное внимание при выборе следует обратить на купюроприемник, поскольку только устройство очень высокого качества сможет эффективно распознавать поддельные банкноты.

Помимо собственно расходов на приобретение аппарата нельзя забывать и о затратах на обслуживание терминала – инкассацию, заправку чекового устройства, устранение неисправностей. Если в распоряжение имеется только один терминал, выгоднее обслуживать его самостоятельно (это не слишком сложно), а нанимать техника – уже когда бизнес «встанет на ноги». Правда, инкассацию стоит все-таки доверить профессионалам – по понятным причинам.

Без оформления бизнеса – никуда!

Заниматься этим видом деятельности можно от лица как ИП, так и ООО. Порядок регистрации в каждом случае свой, а вот выбирать режим налогообложения придется и физическому, и юридическому лицу. Оптимальной станет УСН со взиманием 6 % от дохода. При регистрации необходимо выбрать код ОКВЭД 72.60. Лицензировать деятельность не нужно.

По окончании регистрационной процедуры потребуется заключить ряд договоров – со службой инкассации и со страховой компанией. Последним пренебрегать не стоит: при низкой стоимости (около 5 тысяч рублей в год) страховка может стать серьезным подспорьем при непредвиденных обстоятельствах.

И в заключение – самое приятное: подсчет грядущих доходов

Расходная часть бизнес-плана по установке платежных терминалов выглядит следующим образом:

- покупка аппарата с настройкой ПО – от 70 тысяч рублей;

- аренда – от 3 тысяч рублей в месяц;

- оплата интернета – от 600 рублей/месяц;

- техобслуживание и инкассация терминала, расходные материалы – от 6 тысяч рублей/месяц;

- депозит – от 25 тысяч рублей.

Ну а доходы предпринимателя складываются из клиентской комиссии (3–5 %) и комиссии поставщиков услуг (1–3 %) – точные значения этих показателей зависят от конкретного региона и платежной системы. В среднем можно рассчитывать на ежемесячную чистую прибыль в 20–35 тысяч рублей с одного аппарата. По мере роста их количества расходы будут уменьшаться, а совокупный доход – расти. Главное – не забыть разместить наглядную информацию о том, что в шаговой доступности появился терминал оплаты: это поможет значительно увеличить поток клиентов.

Что такое платежный терминал, знает каждый потребитель. Это небольшое устройство, посредством которого можно оплатить услуги кабельного телевидения, интернет-провайдера или же мобильного оператора. За каждую совершенную операцию его владелец станет получать доход, выраженный в виде процента от платежа или фиксированной суммы. Кроме того, бизнесмен будет получать вознаграждения от операторов сотовой связи или коммунальных хозяйств за возможность, предоставленную гражданам в части быстрой и простой оплаты их услуг. Следовательно, для организации бизнеса важно лишь решить, как поставить платежный терминал и где лучше всего это сделать.

Что такое платежный терминал, знает каждый потребитель. Это небольшое устройство, посредством которого можно оплатить услуги кабельного телевидения, интернет-провайдера или же мобильного оператора. За каждую совершенную операцию его владелец станет получать доход, выраженный в виде процента от платежа или фиксированной суммы. Кроме того, бизнесмен будет получать вознаграждения от операторов сотовой связи или коммунальных хозяйств за возможность, предоставленную гражданам в части быстрой и простой оплаты их услуг. Следовательно, для организации бизнеса важно лишь решить, как поставить платежный терминал и где лучше всего это сделать.

Что же потребуется для организации бизнеса, основанного на работе платежных терминалов? Во-первых, необходимо купить собственно оборудование и программы для него. Их стоимость варьируется в размере 48 600 – 68 900 рублей в зависимости от комплектации и возможностей. Стандартная комплектация терминалов включает в себя:

- сенсорный экран;

- купюроприемник;

- принтер для быстрой печати штрих-кодов и чеков;

- модем для связи с операторами;

- устройство, считывающее кредитные карты (при условии возможности внесения платежей посредством данного банковского продукта).

Далее следует заключить договоры с провайдерами услуг. Такие компании будут обеспечивать превосходный интернет-сигнал, который позволит перечислять деньги на указанный потребителем счет. Кроме того, провайдер будет в дальнейшем поставлять программы и обновлять платежные системы, которые и являются «инструментом» для осуществления переводов. Бизнесмену при этом не нужно будет заключать одновременно несколько договоров с отдельными коммунальными службами или операторами мобильной связи. Комплект договоров предоставит провайдер. Конечно, если бизнесмен не зарегистрирован в качестве ИП или ПБОЮЛ, это сделать придется заранее, ведь провайдеры будут работать только с юридически зарегистрированными компаниями или лицами.

Форма ИП пригодится и при заключении договоров аренды площади, где будут размещаться терминалы. Это лучше всего сделать в оживленных местах, например, вблизи станций метров, в супермаркетах или же прямо на улице, но под открытым небом могут размещаться только закрытые устройства. Хотя стоимость платежного терминала с дополнительными защитными функциями гораздо больше и составит 80 500 – 95 000 рублей.

Для терминалов потребуется площадь всего в 1 кв. м., за что бизнесмен станет отдавать арендодателям по 3 500 – 16 000 рублей, в зависимости от места расположения и функционала здания. Обязательными условиями для выбранного помещения также являются наличие интернет-подключения и доступность электросети (розеток). Бизнесмену как владельцу терминала нужно будет регулярно следить за работоспособностью оборудования. Любое отключение от сети или от интернета может грозить тем, что перевод пользователя не будет осуществлен. Потребители останутся недовольными, бизнесмен потеряет прибыль. Поэтому именно владелец обязан обеспечивать бесперебойную работу терминалу.

За договор с провайдером и за Интернет-соединение нужно будет платить от 2 тысяч рублей ежемесячно.

Вот и все инвестиции, которые нужно приготовить, разрабатывая бизнес-план, платежные терминалы в котором занимают центральное место.

Как показывает практика, платежный терминал окупается за 1-2 года. Но важно еще до начала открытия бизнеса помнить следующие правила:

- средняя проходимость в помещении не должна быть меньшей, чем тысяча человек в сутки;

- прочие платежные терминалы должны размещаться достаточно далеко от выбранной точки;

- терминал должен хорошо просматриваться и не теряться внутри магазина;

- о наличии терминала могут дополнительно извещать щиты и вывески.

Теперь и вы знаете, как поставить платежный терминал и где это лучше сделать.

После того, как появится первая чистая прибыль, можно расширить сеть и перечень услуг. Рекомендуется закупить выездные терминалы, которые располагаются в багажнике автомобиля, уличные устройства. Также эксперты советуют регулярно расширять число организаций, оплата услуг которых будет приниматься в вашей установке. И чем больше точек будет вами как бизнесменом обустроены, тем большую прибыль вы будете получать ежемесячно.

Статистика говорит о росте популярности у населения безналичных платежей за товары и услуги путем использования банковских карт. Для обеспечения приема платежей по ним потребуется установить эквайринговые терминалы. Какими они бывают? Какую оптимальную модель выбрать для своего предприятия и как установить терминал для оплаты банковскими картами для магазина или в месте оказания услуг — разбираемся далее в статье.

Виды терминалов для получения оплаты банковскими картами

Эквайринговые терминалы можно условно классифицировать на следующие основные категории:

- Автономные .

Это обычные «большие» терминалы, которые стоят на большинстве касс в российских (и, вероятно, зарубежных) магазинах. Главный признак их автономности - приспособленность к полноценной работе без подключения к каким-либо дополнительным устройствам.

Автономный терминал включает все аппаратные компоненты, необходимые для обеспечения приема платежа. В частности, к ним относятся:

- считыватели карт (контактные, бесконтактные);

- клавиатура для ввода данных (например, приема ПИН-кода от карты, который вводит покупатель);

- коммуникационные модули для приема-передачи данных онлайн (в рамках обмена сообщениями с банком-эквайером);

- принтер для распечатки чека.

Отметим, что многие автономные терминалы не имеют встроенного принтера - требуется покупать и подключать внешний. Но при этом остальные модули, включая вычислительные - при них.

Важный нюанс: если эквайринговый терминал используется одновременно с онлайн-кассой (или альтернативным ей устройством, которое можно применять по закону - например, принтером для распечатки товарных чеков или бланков строгой отчетности), то покупателю должны выдаваться в подтверждение оплаты два чека : распечатываемый на терминале и формируемый онлайн-кассой (в том числе и в электронном виде по запросу).

Это обусловлено тем, что прием оплаты по карте через эквайринг и пробитие чека на онлайн-кассе - две юридически независимые, хотя и связанные, процедуры . Их взаимосвязь заключается в том, что данные об оплате по карте, так или иначе, передаются на онлайн-кассу (и на основании этих данных печатается кассовый чек).

Но если покупателю выдать только чек от эквайрингового терминала, то это будет нарушением закона о применении ККТ.

Автономное устройство имеет встроенные вычислительные модули, во многих случаях оснащено производительным аккумулятором. Коммуникационные модули, которые входят в состав терминала, могут обеспечивать как проводную, так и беспроводную передачу данных - в зависимости от конкретной модели терминала.

- Типа ПИН-пад .

По размеру и внешнему виду такие терминалы очень похожи на автономные, но отличаются от них тем, что требуют подключения к внешнему вычислительному модулю - компьютеру, кассовому аппарату или мобильному гаджету. Собственно, возможно подключение ПИН-пада и к автономному терминалу.

ПИН-пад приспособлен, по сути, к выполнению только двух основных операций:

- считывания карты (и передачи считанных данных на компьютер в целях их дальнейшей обработки);

- ввода данных с клавиатуры.

Существует «подвид» ПИН-пада - устройство, используемое исключительно для ввода данных с клавиатуры (и иногда - считывания карт). Иногда именуется «выносной клавиатурой» .

Оно подключается как внешний девайс к эквайринговому терминалу. Его назначение - в том, чтобы обеспечить ввод ПИН-кода в удобном для покупателя месте: сам терминал в это время может быть спрятан где-то под столом (или даже размещен в другом помещении).

Функция распечатки чека, подтверждающего прием оплаты по карте, на ПИН-падах реализуется крайне редко. Считыватель требуется подключать к внешнему печатающему устройству.

Вычислительные операции ПИН-пад в значительном объеме также «отдает» на сторону, поскольку, как правило, не имеет встроенных модулей достаточной производительности для их осуществления. То же можно сказать и о коммуникационных функциях. По умолчанию многие ПИН-пады содержат минимум коммуникационных портов и модулей (как правило, дело ограничивается возможностью подключения к компьютеру - через USB-кабель или по Wi-Fi). Соответственно, нужно, чтобы на вычислительном модуле необходимый функционал поддерживался.

Отметим, что «зависимость» ПИН-пада от наличия внешних устройств, фактически, можно рассматривать как одно из преимуществ задействования считывателей вместо автономных терминалов. Дело в том, что к одному и тому же ПК - при условии, что у него будет необходимая производительность, можно подключить несколько ПИН-падов. Это может выйти значительно дешевле закупки нескольких автономных устройств.

Безусловно, на рынке есть много моделей ПИН-падов, оснащенных довольно мощным процессором и имеющих большой объем памяти - как правило, достаточных для обработки базовых операций «на стороне» самого считывателя в условиях, когда на кассе образуется большой поток покупателей.

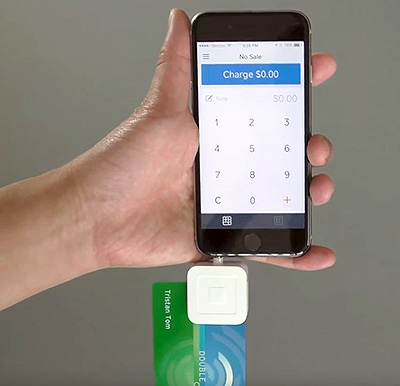

- Мобильные терминалы MPOS .

Такие терминалы появились на рынке относительно недавно. Впервые их применила американская компания Square в 2009 году. Терминалы MPOS подключаются к мобильным гаджетам - устройствам, работающим под управлением операционных систем iOS или Android. Гаджеты при этом используются в качестве вычислительных модулей. Во многих случаях - и в качестве модулей для ввода данных (с экрана или подключаемой клавиатуры).

В зависимости от разновидности функционал MPOS может сводиться:

- к считыванию карт и вводу данных с клавиатуры;

- только к считыванию карт.

Чек, подтверждающий проведение оплаты с карты, может быть сформирован в данном случае в электронном виде, либо на подключаемом чековом принтере.

В свою очередь, в рамках каждой из указанных категорий эквайринговых терминалов есть широкий выбор устройств с разными характеристиками. Рассмотрим, на какие из них следует обращать внимание в первую очередь при выборе терминала - и ознакомимся с популярными моделями устройств каждого типа.

Какой можно выбрать и установить терминал для оплаты банковскими картами для магазина и при оказании услуг — обзор вариантов

Из автономных

К числу ключевых характеристик автономных устройств можно отнести:

- Степень совместимости с различными типами карт (и заменяющих их устройств) .

Основные типы карт сегодня - контактные (те, что считываются с помощью магнитной полосы, чипа) и бесконтактные (те, что считываются по Wi-Fi при приближении к терминалу).

Карты могут заменяться смартфонами, планшетами - на которых установлена система Apple Pay, Android Pay или их аналог. Как правило, технологически они считываются точно так же, как бесконтактные карты.

Таким образом, чем больше терминал поддерживает разновидностей карт (с точки зрения способов их считывания), тем лучше. Желательно, чтобы покупатель имел возможность расплатиться любым удобным для него способом.

- Частоту процессора, объем ОЗУ, флэш-памяти (и поддержку подключения дополнительных карт памяти) .

Поскольку терминал приспособлен к «автономным» вычислениям, то весьма желательно, чтобы те его аппаратные компоненты, которые отвечают за производительность, были в достаточной степени технологичными. Как правило, современные автономные терминалы оснащены:

- процессором уровня ARM7 (с частотой 60-72 МГц) и выше;

- ОЗУ объемом от 16 МБ;

- флэш-памятью объемом от 16 МБ.

Эти характеристики - в целом, минимальны для эквайринговых терминалов. Отдельные устройства, доступные на российском рынке, имеют аппаратные компоненты, которые превосходят указанные по производительности в несколько раз (и даже в несколько десятков раз).

Чем выше поток покупателей на одной кассе, тем более высоки требования к производительности терминалов. Если торговая точка - это небольшой продуктовый магазин при жилом доме, то можно обойтись установкой менее производительного и дешевого терминала. Если речь идет о сетевом супермаркете, то потребуется установить более мощные терминалы. В некоторых случаях эксперты рекомендуют задействовать устройства с частотой процессора 2 ГГц и выше - иначе не справиться с обработкой непрерывных транзакций в очереди на кассе.

- Количество поддерживаемых разновидностей каналов связи с интернетом .

Без интернета эквайринговый платеж не может быть проведен, так как для его одобрения нужно подтверждающее сообщение из банка, выпустившего карту (как и обращение к банку-эквайеру, который обеспечивает обмен такими сообщениями). Чтобы не попасть в неприятную ситуацию, когда клиент набрал на кассе товаров на крупную сумму, а платеж не проходит из-за обрыва связи с сетью - желательно иметь терминалы, поддерживающие сразу несколько каналов доступа в сеть.

Например, проводной канал может быть основным, а мобильный - резервным (в этом случае нужно регулярно проверять SIM-карту, установленную в терминал, на предмет наличия достаточного баланса).

- Производительность чекового принтера .

Чем выше скорость печати чеков - тем больший поток покупателей можно обслужить на терминале. Оптимальная расчетная скорость печати - 60 мм/сек (порядка 25 строк/сек) и выше.

- Приспособленность к дистанционной настройке .

Терминал, приспособленный к настройке через каналы удаленного доступа, можно заблаговременно диагностировать, а иногда и ремонтировать - если в нем произошли программные сбои. И если они возникли прямо посреди рабочего дня кассира - их скорейшему устранению дистанционное управление терминалом, несомненно, только поспособствует.

На какие именно модели терминалов можно обратить внимание?

К числу самых технологичных - с точки зрения соответствия указанным характеристикам, и в то же время доступных по цене решений, можно отнести такое устройство как Pax S80.

Он выпускается в нескольких модификациях (отличающихся друг от друга, главным образом, уровнем поддержки каналов коммуникаций). Например, устройство в версии PAX S80 Ethernet (стоит порядка 15 000 рублей) способно передавать данные только через проводной интернет, а девайс PAX S80 Dialup+Eth+GPRS CTLS (стоит 25 000 рублей) - через проводной интернет, модем и мобильный интернет GPRS.

Устройство поддерживает все типы современных карт - контактные и бесконтактные. Оснащено высокопроизводительным процессором ARM 11 с частотой в 400 МГц, достаточно модулем ОЗУ объемом 64 МБ и флэш-памятью объемом 128 МБ. Встроенный чековый принтер терминала формирует чеки со скоростью порядка 25 строк/сек.

Еще одно высокопроизводительное решение - устройство Verifone VX520. В зависимости от модификации, поддерживающих различные способы передачи данных через интернет, терминал стоит от 20 000 до 30 000 рублей.

Но пользователь получает в распоряжение устройство, оснащенное высокопроизводительным процессором ARM 11 с частотой 400 МГц, модулем ОЗУ объемом 32 МБ, флэш-памятью объемом 128 МБ, которую можно увеличить до 500 МБ.

Есть на российском рынке устройства, совмещающие в себе функционал эквайрингового терминала и онлайн-кассы «в одном корпусе». К таким девайсам относится кассовый аппарат с терминалом для банковских карт Ярус М2100Ф. Решение недешевое - в полной комплектации (с фискальным накопителем) оно обойдется примерно в 40 000 рублей. При этом, в свое распоряжение пользователь получит универсальное устройство, не требующее затрат на интеграцию (как в случае с покупкой онлайн-кассы и терминала отдельно).

По характеристикам девайс от фирмы Ярус вполне конкурентен. Он оснащен процессором ARM 9 с частотой 180 МГц, модулем ОЗУ на 32 МБ, флэш-памятью объемом 16 МБ, чековым принтером со скоростью распечатки чеков 75 мм/сек. Устройство оснащено мощным аккумулятором - 3000 мАч, что позволяет применять его в полностью автономном режиме при ведении торговли в мобильном формате.

Из ПИН-падов

Ключевые характеристики таких устройств во многом совпадают с теми, что характеризуют автономные эквайринговые терминалы. В данном случае можно обратить внимание:

- На степень совместимости ПИН-пада с картами.

- На наличие проводных и беспроводных коммуникационных модулей.

Производительность ПИН-падов, очевидно, определяется в значительной степени аппаратными характеристиками вычислительных модулей, к которым они подключаются. Конечно, здесь работает общее правило: чем мощнее ПК или гаджет, выполняющий функцию такого модуля, тем лучше. Но поскольку эквайринговые операции сложно отнести к тем, что предполагают большую нагрузку на процессор и память, то, в принципе, подойдет любое более или менее современное устройство, пусть и относящееся к категории бюджетных. Например - смартфон с процессором частотой 1-2 ГГЦ и памятью 1-2 ГБ. Разница с параметрами автономных устройств не должна нас смущать - компьютер, помимо «обслуживания» ПИН-пада, решает одновременно многие другие задачи - хотя бы на уровне системных приложений.

Разумеется, если к вычислительному модулю одновременно подключается несколько ПИН-падов, требования к его производительности могут существенно возрасти. Но в любом случае нужно протестировать - как все работает. Возможно, даже при увеличении количества ПИН-падов, подключаемых к ПК или гаджету, производительность сильно не пострадает, и магазину не придется тратиться на покупку более мощных девайсов.

Имеет значение и производительность внешнего чекового принтера - как мы уже знаем, в отличие от большинства моделей эквайринговых терминалов, в составе ПИН-пада он, как правило, отсутствует. При этом, во многих случаях внешние устройства распечатывают чеки намного более оперативно, чем те, что предустановлены в автономных терминалах.

На какие модели устройств можно обратить внимание?

К числу ПИН-падов, которые по своим функциям максимально приближены к автономным эквайринговым терминалам, можно отнести устройство Ярус Р2100. Фактически, оно отличается от полноценного терминала тем, что в нем нет встроенного принтера и поддержки коммуникационных модулей - обе эти функции должны выполняться подключаемыми устройствами.

При этом, за 14 500 рублей (это один из нижних порогов цены в сегменте автономных решений) пользователь получает «почти терминал», который:

К числу прочих популярных и технологичных решений в сегменте ПИН-падов можно отнести такие устройства как:

VeriFone Vx805;

Ingenico iPP320;

PAX SP30.

Поскольку у ПИН-пада нет встроенного принтера - его нужно будет докупить (если это еще не было сделано). При выборе печатающего устройства ключевыми параметрами будут:

- как и в случае со встроенными принтерами - скорость печати (типичный для сегмента показатель - от 250 мм/сек);

- уровень поддержки коммуникационных интерфейсов (типична поддержка только проводных - USB, RS-232, но могут встречаться и модели, имеющие модули Wi-Fi);

- наличие автоотрезчика (обычно есть);

- совместимость с операционными системами (как правило, поддерживаются основные ОС для компьютеров - Windows, Linux);

- наличие датчиков - открытия лотка, малого количества бумаги (обычно есть).

К числу популярных моделей чековых принтеров для эквайринговых терминалов можно отнести такие устройства как:

- АТОЛ RP-326;

- Sam4s Ellix 50DB;

- Aura-6900L-B.

Отметим, что данные девайсы по умолчанию не приспособлены к распечатке чеков онлайн-касс. Теоретически их можно настроить в этих целях, но на практике это обычно не нужно: автономные онлайн-кассы, как правило, имеют встроенный принтер, а модульные используют принтер фискального регистратора.

Из мобильных MPOS терминалов

MPOS терминалы для гаджетов условно классифицируются на 2 разновидности:

- выполняющие только функции считывателя;

- выполняющие функции считывателя и устройства для ввода данных (ПИН-кода для карты).

Соответственно, перечни значимых характеристик терминалов MPOS будут существенно короче тех, что мы назвали выше применительно к автономным терминалам и ПИН-падам. По сути, это одна главная характеристика - совместимость с различными типами карт. На ранних моделях терминалов MPOS была реализована поддержка карт с магнитной полосой, после - устройств с чипом, а на большинстве современных моделей считывателей обеспечивается бесконтактный прием карт.

Миниатюрные терминалы также можно классифицировать по способу подключения к вычислительному модулю. Чаще всего такое подключение осуществляется через USB, Bluetooth, аудио-разъем.

Получить дополнительную информацию и зарегистрироваться в сервисе Pay-Me можно на официальном сайте — ССЫЛКА .

Отличительная особенность терминалов MPOS – в том, что те модели устройств, что представлены на российском рынке во многих случаях выпускаются в привязке к конкретному эквайеру (либо его партнеру). То есть, к примеру, купить миниатюрный терминал от Pay Me и затем использовать его для приема оплаты карт через интерфейсы Яндекс.Кассы может не получиться.

Оба указанных бренда относятся к ведущим поставщикам терминалов MPOS в России. Но кроме них в сегменте присутствуют десятки компаний - как те, что имеют сопоставимые масштабы, так и совсем начинающие бизнесы. При этом, условия пользования терминалами от российских поставщиков, в целом, определяются по единой схеме, а характеристики используемых устройство одного и того же типа («только считыватели» или «считыватели с ПИН-падом») различаются, как правило, незначительно.

Видео — как работает мобильный терминал Life-Pay для оплаты банковскими картами:

Типичный современный MPOS-терминал - на примере устройства Р17 от 2Can умеет:

- читать все типы карт - контактные, бесконтактные, а также мобильные устройства на Apple Pay, Android Pay и аналогичных системах;

- подключаться к компьютеру через Bluetooth.

Стоимость устройства - 7990 рублей. Конкурирующие решения обойдутся в сопоставимую сумму. Благодаря мобильности, терминал будет крайне полезен бизнесам, работающим в «развозном» формате.

Из инновационных гибридных

На российском рынке встречается все больше различных «гибридных» и не поддающихся рассмотренной нами классификации решений.

Например, есть смарт-терминалы - девайсы, «очень похожие» на автономные устройства, но по сути представляющие собой разновидность устройств MPOS. Они приспособлены для чтения карт, ввода ПИН-кода, а иногда и для распечатки чеков - но вычислительные операции они «отдают» на сторону подключаемого девайса - как правило, это небольшого размера смартфон.

Есть вариации MPOS, которые функционально приближены к автономным решениям. По существу они могут полностью соответствовать им - как в случае с девайсом А17 от 2Can. Это, действительно, автономный мобильный терминал, не уступающий по базовым возможностям типичным автономным решениям - но поставляемый по более выгодной цене даже в сравнении с нижним порогом для сегмента таких решений - 13 990 рублей.

Такие устройства как терминал А17 могут в перспективе составить заметную конкуренцию традиционным видам оборудования для эквайринга. Особенно в тех сегментах бизнеса, для которых подобные мобильные устройства оптимизированы уже сейчас.

Появление подобных решений, в целом, отражает общий тренд на смещение пользовательских интерфейсов в пользу тех, что реализованы на устройствах типа «мобильный гаджет» в самых разных технологических сегментах (в том числе и сегменте поставок онлайн-касс). Современный человек привык пользоваться смартфоном или планшетом, и если стоит вопрос с выбором эквайрингового терминала, то он с высокой вероятностью предпочтет тот, что по способу управления ближе к «экранно-ориентированным» гаджетам. И это не считая принципиальной возможности задействования таких терминалов, собственно, в качестве гаджетов - хотя бы с точки зрения расширения функционала за счет установки дополнительных приложений.

Очевидно, что в случае с применением эквайринговых терминалов типа «гаджет» технические требования к таким устройствам будут совершенно иными. Понятно, что такое устройство будет по умолчанию оснащено процессором достаточной производительности и памятью достаточного объема. Все коммуникационные модули в устройстве могут присутствовать, как и чековый принтер с достаточной скоростью распечатки чеков, все типы карт поддерживаться. Но за счет чего терминал типа «гаджет» от одного производителя может быть более конкурентен относительно решения от другого бренда?

Перспективными ключевыми характеристиками, применимыми к «гибридным» терминалам, можно назвать:

- степень открытости используемой операционной системы к установке сторонних приложений (идеальный вариант - если ограничений нет, а лучше всего - нет ограничений и по установке своей операционной системы);

- степень совместимости устройства с эквайерами, не аффилированными с поставщиком (имеется в виду сценарий без внесения каких-либо изменений в структуру операционной системы и приложений, установленных по умолчанию);

- приспособленность к интеграции в текущую инфраструктуру проведения и учета платежей на предприятии (например, с точки зрения совместимости с кассовым и товароучетным ПО).

Но исходя из новизны сегмента, правомерно говорить о том, что перечень конкурентных характеристик терминалов типа «гаджет» может быть дополнен иными опциями (которые впоследствии могут заменяться другими). Практика использования таких устройств покажет их сильные и слабые стороны относительно традиционных решений - и, вероятно, выявит дополнительные значимые характеристики инновационных терминалов, на которые можно будет обращать внимание.

Резюме

Итак, среди эквайринговых терминалов выделяют устройства:

- Автономные («все в одном» — считыватель, ввод данных, вычисления, коммуникации, распечатка чеков).

Их основное достоинство — отсутствие необходимости закупать внешние устройства для обеспечения полноценного эквайринга. Главный недостаток - достаточно высокая цена.

Подходят магазинам с хорошим потоком покупателей и регулярными транзакциями на кассах.

- ПИН-пады («частично все в одном» — без коммуникаций и распечатки чеков, некоторой части вычислений, остальные функции - на внешних подключаемых устройствах).

Подходят тем же хозяйствующим субъектам, позволяют оптимизировать инфраструктуру расчетов с покупателями (организовав прием оплаты в удобном месте, объединив несколько устройств для эквайринга в одну инфраструктуру на общем вычислительном модуле).

Стоят ПИН-пады, как правило, дешевле автономных устройств с сопоставимыми характеристиками в контексте общих функций.

- MPOS («немного, но полезно в одном» — только считыватель или считыватель с вводом данных, остальные функции - на внешних устройствах).

Отлично подходят мобильным и начинающим бизнесам - благодаря невысокой цене. Однако, поставляются, как правило, в жесткой привязке к конкретному эквайеру.

Есть инновационные «гибридные» решения, которые могут серьезно потеснить традиционные продукты на рынке эквайринговых терминалов.

Видео — инструкция по работе с терминалом Verifone VX520: