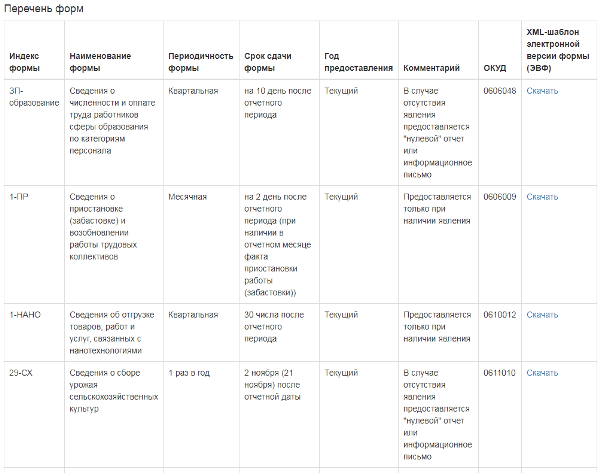

Отчеты в органы статистики. Статистическая отчетность: зачем и куда сдавать

Ежегодно юридические лица и индивидуальные предприниматели обязаны направлять отчетность разного рода как в налоговые органы и внебюджетные фонды, так и в органы государственной статистики. Из года в год перечень подлежащих сдаче форм претерпевает определенные изменения, вносятся корректировки в сами формы и сроки их предоставления. 2017 год не оказался исключением. Отчетность в Росстат

в наступившем году имеет ряд особенностей: это переход к применению новых ОКВЭД, проведение федерального наблюдения «Затраты-Выпуск», исключение из списка обязательных к сдаче «алкогольных» форм, а также ряд других изменений, о которых мы и поговорим в данной статье.

Изменения в статотчетности в 2017 году: новые ОКВЭД

О необходимости указания ОКВЭД в отчетах, подлежащих сдаче в статистические органы, знают все. При этом в ходе составления отчетности в Росстат за 2016 год ответственные сотрудники могут столкнуться с определенными трудностями по поводу указания кодов в рамках переходного периода. Дело в том, что применявшийся в 2016 году классификатор ОКВЭД (ОК 029-2007 (КДЕС Ред. 1.1) с января 2017 года уже не действует, а заменил его классификатор ). Отсюда и возникающие вопросы, каким из указанных классификаторов пользоваться при заполнении отчетности в Росстат за прошедший год.С разъяснениями на этот счет выступил Мосгорстат в официальном письме от 11 января 2017 года № ОА-51-ОА/4-ДР. В частности в нем поясняется, что при заполнении статнаблюдения за 2016 год применяются коды из старого классификатора (ОК 029-2007 (КДЕС Ред. 1.1)), а новый классификатор ОКВЭД2 используется уже в ходе заполнения форм за 2017 год.

Заполнить и сдать отчетность в Росстат лучше всего на специализированных веб-сервисах. Здесь необходимые для заполнения реквизиты всегда находятся в актуальном состоянии и заполняются автоматически. А значит, бухгалтер освобожден от необходимости постоянно следить за законодательными изменениями и обновлять программу в ручном режиме. Даже в случае ошибочного указания значений, либо применения старых кодов можно рассчитывать на то, что веб-сервис отметит ошибку и поможет ее исправить.

Сдача отчетности в Росстат в 2017 году: какие обследования запланированы

Статистическое наблюдение за субъектами малого предпринимательства, запланированное на 2017 год, будет носить выборочный характер. Иными словами будет сформирована выборка, в которую попадут отдельные юридические лица и ИП, в обязанности которых помимо заполнения стандартных форм отчетности войдут еще и дополнительные формы.Также в наступившем году согласно распоряжению Правительства от 14.02.2009 №201-р запланировано проведение федерального статистического наблюдения за объемом затрат, которые напрямую связаны с производством и реализацией. Называется это наблюдение «Затраты-Выпуск» и проводится раз в 5 лет. В данном случае сплошному наблюдению подлежат нефинансовые коммерческие организации, за исключением малых предприятий, которые проверяются выборочно.

О включении в выборку организацию или ИП должны уведомить специалисты Росстата. В их же обязанности входит информирование о перечне необходимых к предоставлению форм, а также способах их сдачи. Правда, никто не запрещает и самому бухгалтеру получить всю необходимую информацию на сайте Росстата или путем прямого общения со специалистами местного отделения статистики.

Отчетность в Росстат: состав для разных категорий организаций

Что касается состава отчетности в Росстат, то она определяется не только фактом включения в различные статистические обследования, но и типом организации. Для каждого типа (малое, среднее предприятие, микро и т.д.) состав отчетности определен ст.4 закона 209-ФЗ от 24.07.2007. здесь в учет принимаются размеры выручки, численность персонала, наличие в уставном капитале средств государства, иностранных организаций и прочих лиц.За отнесение предприятия и организации к конкретной категории отвечают налоговые органы. Соответствующие данные размещаются в едином реестре субъектов малого и среднего предпринимательства. Тех, кто относится к другой категории, в этом реестре не найдешь.

Кроме того, состав подлежащих заполнению статистических форм определяется видом реализуемой деятельности. Так, в случаях с микропредприятиями, осуществляющими розничную торговлю, состав подлежащей сдачи отчетности в 2017 году изменен. Если раньше они были обязаны сдавать форму ТОРГ (микро), то теперь она отменена. Также исключена из подлежащих сдаче форма «1-учет» для организаций, имеющих лицензию на розничную продажу алкогольной продукции. Компаниям, располагающим лицензией на производство, хранение и реализацию этилового спирта с начала 2017 года не требуется сдавать отчет «1-алкоголь».

Есть новшества для микропредприятий и в части появления новых форм. Так, тем, кто оказался в выборке для наблюдения за малым бизнесом, потребуется представить сведения «МП (микро)», утвержденную приказом Росстата №414 от 11.08.2016 с указаниями о заполнении согласно приказу Росстата №704 от 02.11.2006. Кратчайшей датой предоставления данного отчета является 0502.2017. Для ИП, оказавшихся в выборке, не позже 02.03.2017 потребуется сдать , утвержденную все тем же приказом Росстата №414 от 11.08.2016. Но имейте в виду, что территориальные органы статистики могут по своему усмотрению запросить и дополнительные формы.

Микропредприятия, оказавшиеся в выборке для проведения федерального наблюдения «Затраты-Выпуск» должны отчитаться за 2016 год о расходах на производство и реализацию продукции в форме «ТЗВ-МП». Структура данной формы и рекомендации по ее заполнению предусмотрены приказом Росстата №373 от 29.07.2016. Срок сдачи данного отчета назначен на 01.04.2017.

Немало нововведений в плане сдачи отчетности в Росстат в 2017 году касаются малых предприятий, не относящихся к микро. Так, занятые грузоперевозками отныне не должны сдавать отчет «1-АПТ», а имеющие лицензию на розничную реализацию алкогольных напитков, производство этилового спирта, его хранение и продажу освобождаются от необходимости сдавать формы «1-учет» и «1-алкоголь». Оптовики, занятые реализацией алкоголя, освобождаются от формы « 1-алкоголь (опт)».

Уже с отчета за 1й квартал 2017 года малые предприятия, занятые оптовой торговлей, перестанут сдавать форму «3-сб» (вывоз), а другая обязательная для них форма «1-вывоз» претерпит серьезные корректировки. В ней уже не будет раздела «Справка о производстве, продаже и остатках продукции в натуральном выражении», а сдавать форму нужно будет ежеквартально, с нарастающим итогом. Срок сдачи ежеквартального отчета придется на 5-ое число месяца, следующего за отчетным кварталом, а годового отчета – 1 марта следующего года.

Тем малым предприятиям, которые оказались в выборке для наблюдения за малым бизнесом, придется предоставить сведения об основных показателях деятельности по форме «ПМ», утвержденной Росстатом приказом №414 от 11.08.2016 с указаниями по заполнению от 25.01.2017 приказ №37. Данная форма сдается по кварталам не позднее 29-го числа следующего месяца. Что касается ИП данной категории, то им до 02.03.2017 нужно будет отчитаться в форме «1-ИП».

Как и в случае с микропредприятиями, малым предприятиям, оказавшимся в выборке для наблюдения «Затраты-Выпуск», нужно отчитаться по показателям формы «ТЗВ-МП». Срок отчета - 1 апреля 2017 года.

Для предприятий, не относящихся к категории малых и микро, нововведения в отчетности в Росстат отчасти схожи с вышеописанными. Отменяются формы «1-АПТ», «1-учет», «1-алкоголь» и «1-алкоголь (опт)». Оптовикам также с первого квартала 2017 года не нужно представлять «3-сб» (вывоз), а «1-вывоз» заполняется с учетом внесенных изменений и ежеквартально, а не раз в год. Срок сдачи данной отчетности в Росстат по кварталам приходится на 5-ое число месяца, следующего за отчетным кварталом, а годовой формы – до 1 марта следующего года.

Не миновали изменения и коммерческие, а также некоммерческие организации, занятые предоставлением платных услуг населению. К их числу относятся управляющие компании, жилищные кооперативы, ТСЖ. Для них сдача отчетности в Росстат в 2017 году предусматривает заполнение вместо приложения № 3 к форме «П-1» формы «П (услуги)», содержащей сведения об объемах оказываемых на платной основе услуг населению с группировкой по видам. Саму форму, а также рекомендации по ее заполнению можно найти в приказе Росстата №388 от 04.08.2016. Как часто нужно сдавать данную форму зависит от численности работников организации. Если она более 15 человек, то отчет носит ежемесячный характер, а менее – квартальный.

Заполнение федерального наблюдения «Затраты-Выпуск» в срок до 01.04.2017 обязательно для всех нефинансовых коммерческих организаций, кроме малых и микро. В составе данного наблюдения нужно будет заполнить приложение к форме 11, где указывается информация о видах введенных в действие основных фондов (см. приказ Росстата №289 от 15.06.2016), а также одно из приложений к отчету «1-предприятие ТЗВ», в котором расшифровываются расходы на производство и продажу продукции по основному виду деятельности. Выбрать конкретное приложение нужно именно по разновидности деятельности, если это строительство - заполняется форма ТЗВ F-45, полиграфия, издательская деятельность – ТЗВ D-22. Найти соответствующую форму можно в приказе Росстата №374 от 29.07.2016.

Способы сдачи отчетности в Росстат в 2017 году

В отношении способов предоставления отчетности в Росстат в наступившем году ничего не изменилось. Как и прежде ее можно сдавать в стандартном бумажном виде либо в электронной форме. Если на бумаге отчет можно передать лично, с помощью представителя или направить по почте, то сдать отчет в электронном виде можно либо через оператора, с которым заключен договор об электронном документообороте, либо через систему сбора отчетности, организованную органом статистики. Правда, последний способ на сегодняшний день доступен лишь в нескольких территориальных подразделениях. Счастливчикам в данном случае достаточно подать заявление о регистрации в системе и, получив учетную запись с паролем, пользоваться возможностями сервиса, так сказать, не вставая с рабочего места.Что грозит за несвоевременную сдачу отчетности в Росстат

В завершении стоит напомнить об административной ответственности, предусмотренной КоАПом для нарушителей требований о своевременной сдаче отчетности в Росстат . В случае нарушения сроков предоставления информации, а также указании недостоверных данных юридическое лицо штрафуется на сумму от 20 до 70 тысяч рублей, при повторном нарушении 100-150 тысяч рублей. Штраф для ИП и должностного лица составляет 10-20 тысяч рублей, при повторе 30-50 тысяч рублей.Кто должен сдавать статистическую отчетность в 2017 году

Помимо обязательной налоговой и бухгалтерской отчетности компании и ИП должны отчитываться в Росстат. Малые и микропредприятия имеют преимущество перед крупными компаниями и могут быть полностью освобождены от обязанности сдавать статистическую отчетность. Как узнать о составе отчетности, которую нужно сдавать вашей фирме по итогам 2016 года, в какие сроки направить ее в органы статистики, расскажем в статье.

Что сдавать в Росстат?

Компании, которые не относятся к малому и среднему бизнесу, сдают определенный комплект статотчетности. Есть формы обязательные, а есть те, которые зависят от направления деятельности.

В 2017 году актуальным и действующим остается Приказ Росстата от 11.08.2016 № 414 , который утверждает основные формы статистического наблюдения. Данный документ содержит формы как для малых и микропредприятий, так и для юридических лиц, не относящихся к этим категориям. Также существуют приказы Росстата, утверждающие конкретные формы. Например, годовая форма 1-Предприятие утверждена Приказом Росстата от 09.12.2014 № 691 , а Приказ Росстата от 26.10.2015 № 498 утверждает сразу пять форм.

Основные формы, которые должны сдавать компании, не принадлежащие к малому бизнесу:

Что ждет Росстат от субъектов малого бизнеса?

Как уже говорилось выше, такие бизнесмены чаще всего сдают отчеты в Росстат по упрощенной схеме, а некоторые и вовсе не отчитываются.

Обязанность сдавать статотчеты для малого и среднего бизнеса закреплена в ст. 5 Федерального закона от 24.07.2007 № 209-ФЗ. Этот же закон определяет критерии отнесения компаний и ИП к малому и среднему бизнесу. Основные требования такие:

1. Доля участия прочих российских юридических лиц в уставном капитале ООО не может быть выше 25 %, а доля иностранных компаний — 49 %.

2. Численность не должна выходить за определенные законом рамки: для микропредприятий не более 15 человек, для малых — максимально допустимое значение 100 человек, для средних — не больше 250 человек.

3. Годовой доход не должен выходить за рамки предельных значений: микропредприятия — 120 млн рублей; малые предприятия — 800 млн рублей; средние предприятия — 2 млрд рублей (Постановление Правительства РФ от 04.04.2016 № 265).

Росстат проводит два вида наблюдения за деятельностью компаний и ИП: сплошное и выборочное.

Сплошное наблюдение для малого и среднего бизнеса проводится раз в пять лет. Последний раз оно проводилось в 2015 году. Малые компании и ИП сдавали в 2016 году по итогам предыдущего года формы МП-сп и 1-Предприниматель соответственно. Если законодательство не поменяется, следующее сплошное наблюдение ждет малый и средний бизнес по итогам 2020 года. Обычно Росстат издает дополнительные приказы с требуемыми формами и рекомендациями по их заполнению, некоторым фирмам по почте приходят соответствующие бланки.

Выборочное наблюдение проводится постоянно, и состав отчетности может меняться из года в год. Узнать, попала ли ваша компания в выборку, можно на сайте Росстата или позвонив по телефону в территориальный орган статистики. Кроме того, Росстат должен известить компании о попадании в выборку письменно или устно. Территориальные органы статистики могут запрашивать дополнительные формы.

Самые распространенные формы, которые сдают малые и микро предприятия и ИП, — это 1-ИП, МП (микро) - натура, ПМ, ТЗВ-МП и т. д.

Совет! Если вы не знаете, какую отчетность сдать в органы статистики, уточните в своем территориальном отделении по телефону. Это поможет вашей компании избежать штрафов.

Обязательная отчетность в Росстат

Независимо от численности и вида деятельности все компании, которые обязаны составлять бухгалтерскую (финансовую) отчетность, должны сдать ее экземпляр в территориальный орган статистики до 31 марта (за 2016 год до 31.03.2017). Эта обязанность закреплена в ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ.

Если не сдать бухгалтерскую отчетность вовремя, компанию могут оштрафовать на 3-5 тыс. рублей, а ее директора — на 300-500 рублей (ст. 19.7 КоАП РФ).

Ответственность за нарушение сроков сдачи

Статотчетность можно сдавать на бумаге или в электронном виде (способ представления обычно указан на бланке формы).

Нарушение сроков статотчетности или ее непредставление карается серьезными штрафами (ст. 13.19 КоАП):

- компания заплатит от 20 до 70 тыс. рублей;

- руководитель заплатит от 10 до 20 тыс. рублей.

Повторные нарушения могут стоить руководителю 30-50 тыс. рублей, а компании 100-150 тыс. рублей.

Рассмотрим подробнее, как узнать, какие отчеты сдавать в статистику в 2018 году и какую ответственность несут организации за непредставление сведений в Росстат.

Чтобы узнать, какие формы Росстат ждет от организации, необходимо воспользоваться сервисом https://websbor.gks.ru/online/#!/gs/statistic-codes . На этом сайте находится официальная информация о том, как и какие отчеты нужно сдавать в статистику по ИНН и ОКПО.

Какие статистические отчеты нужно сдавать в Росстат

Формы отчетности, используемые для наблюдения утверждает Росстат. Для каждого предприятия количество и состав отчетности определяется в индивидуальном порядке.

Статистические данные подаются в органы Росстата в обязательном порядке , независимо от категорий субъектов. Сведения для статистики собираются по формам федерального и республиканского статнаблюдения. Для каждого региона список форм будет свой.

Статистическую отчетность можно представить:

- на бумаге (лично, через уполномоченного представителя либо по почте с описью вложения);

- по телекоммуникационным каналам связи...

Чтобы узнать, как и какую отчетность сдавать по ИНН, необходимо определить, к какой категории относится хозяйствующий субъект. Все предприятия делятся по таким критериям: малые, средние, крупные.

Исследования проводятся путем сплошных и выборочных наблюдений. Сбор информации для сплошных наблюдений происходит один раз в пять лет. Периодичность отчетности для выборочных исследований разная и зависит от формы. Например, показатели финансового состояния подаются в статистические органы ежемесячно, финансовая отчетность и приложения к ней сдаются в Росстат один раз в год, информация о заработной плате рабочих по профессиям предоставляется один раз в два года.

Компании, которые принадлежат к среднему и крупному звену, заполняют следующие формы:

- П-1, ежемесячная отчетность, которая сдается до 4-го числа;

- П-5м, квартальная отчетность, сдается до 30-го числа следующего месяца;

- 1-Предприятие, годовая отчетность, сдается до 1-го апреля;

- , ежемесячная или квартальная отчетность, сдается до 15-го числа;

- П-2, годовая форма сдается до 8 февраля, квартальная отчетность – до 20-го числа следующего месяца.

Как посмотреть перечень отчетов на сайте

В октябре 2018 года сайт для получения списка статистических отчетов обновили. Теперь при запросе вы увидите информацию о юридическом лице и всех подразделениях. При желании можно выбрать конкретное подразделение и смотреть список только по нему.

Рассмотрим, как узнать какую отчетность сдавать в статистику по ИНН, ОКПО или ОГРН н а официальном сайте Системы сбора отчетности https://websbor.gks.ru/online/#!/gs/statistic-codes . Сервис может выдать информацию по одному из параметров организации, например, узнать, что сдавать в статистику можно только по ИНН, введя значение в нужное поле.

Так выглядит форма для ввода данных:

После ввода реквизитов вы увидите результаты поиска: данные о кодах статистики и перечень форм для сдачи.

Если по вашему запросу будет несколько организаций, то будут выведены все данные. Но можно выбрать конкретное юрлицо или обособленное подразделение:

По выбранной организации вы увидите данные о кодах статистики (нажмите на картинку, чтобы открыть ее полностью):

В конце таблицы есть кнопка «Экспортировать». По ней вы можете скачать Уведомление о кодах ОК ТЭИ (xls) и Сведения о кодах и формах (xls).

Если перечень форм на сайте пустой, значит вашей организации не нужно сдавать статистическую отчетность.

Альтернативой получения информации об статистической отчетности конкретной организации является прямой запрос, направленный в местный орган госстатистики.

Скачайте инструкцию и раздайте ее ответственным за сдачу статотчетности сотрудникам:

Особенности работы с сервисом

Список отчетов может меняться год от года и зависит это от того, как орган статистики делает выборку. Поэтому лучше в начале года уточнить, какие отчеты нужно будет заполнять.

Перечень форм статистического наблюдения формируется в конце года, но ежемесячно производится его актуализация. Организации, действующие больше года, должны получать информацию о перечне форм статистической отчетности в конце года. Только созданным компаниям необходимо проверять такую информацию каждый месяц в течение первого года с момента их создания.

Если в перечне нет какой-либо формы, то отчетность предоставлять не нужно. Исключением могут быть случаи, когда компания получила письменное уведомление о необходимости сдать ту или иную форму статистической отчетности. В случае, если организация проинформирована в письменном виде о том, что определенную форму сдавать не нужно, а на сайте в перечне данная форма числится, то руководствоваться необходимо письменным уведомлением и не предоставлять сведения в Росстат. Штрафы в этом случае начисляться не будут.

Организация может обратиться за разъяснениями в свой территориальный статистический орган, если перечень, опубликованный на официальном сайте отличается от того, что организация получила в письменном виде.

Штрафы за непредставление статистических данных

Непредставление организацией первичных статистических данных или предоставление недостоверной информации считается правонарушением и влечет за собой применение штрафных санкций.

За первичное непредставление или несвоевременное предоставление данных установлены штрафы в размере:

- 10 - 20 тыс. руб. для должностных лиц;

- 20 – 70 тыс.руб. для юридических лиц.

Повторное нарушение наказывается более ощутимым размером штрафов:

- 30 – 50 тыс.руб. должностным лицам;

- 100 – 150 тыс.руб. юридическим лицам.

Увеличенные размеры штрафа применяют, когда организация неоднократно не представила отчетность или нарушила сроки сдачи любой формы статистической отчетности.

Применение в сторону организации штрафных санкций не отменяет необходимость предоставлять отчетные данные в органы Росстата.

Все ли организации должны сдавать отчетность в Росстат? Как сдавать отчеты организациям, имеющим филиалы? Как можно сдать отчет? На эти и другие вопросы отвечает заместитель руководителя Мособлстата и руководитель рабочей группы «Электронный сбор» в Росстате Галина Николаевна Гасанова.

— Галина Николаевна, а для чего вообще собирается статистика? Людям всегда проще делать что-то, когда есть понимание, для чего это нужно.

— Для принятия решений на государственном уровне необходимо иметь полную картину того, что происходит в стране. Этой цели и служит статистика, агрегируя тысячи показателей о социальных, экономических, демографических, экологических и других процессах. Но в статистике заинтересовано не только государство. Это своего рода «исходные данные» для решения любой задачи — будь то вопрос регионального или муниципального планирования или бизнес-стратегии частной компании.

— Многих волнует, что сведения, поданные в органы статистики, могут быть обнародованы. Как это регламентировано законодательством?

— Официальные статистические данные — это сводная информация. Именно она и только она подлежит публикации. Первичные же статистические данные, которые содержатся в отчетах респондентов, используются только для формирования официальной статистической информации. Они не подлежат разглашению или распространению (ст. 9 Федерального закона от 29.10.07 № 282-ФЗ).

— Всем ли организациям нужно отчитываться в Росстат? Предусмотрены ли послабления для ИП?

— Отчитываться нужно всем, но с разной периодичностью и по разному перечню форм. Для предприятий и организаций, отнесенных к малому и среднему предпринимательству, установлен упрощенный порядок составления статистической отчетности. Например, ежемесячно и ежеквартально отчитываются не все малые предприятия, а только попавшие в выборку. Все малые предприятия представляют отчетность только раз в пять лет — при проведении сплошного обследования малого и среднего предпринимательства.

Исчерпывающий ответ на вопрос респонденты найдут в кратких указаниях по заполнению форм, которые утверждаются приказами Росстата одновременно с бланками этих форм.

— По каким критериям предприятие относится к субъектам малого и среднего предпринимательства?

— Критерии установлены Федеральным законом от 24.07.07 № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ». Законом определено, какие компании не могут быть отнесены к малому и среднему предпринимательству. Это юридические лица, в уставном капитале которых доля участия РФ, субъектов РФ, муниципальных образований, иностранных юридических лиц или граждан, а также юридических лиц, не являющихся субъектами малого и среднего предпринимательства, превышает 25 процентов.

Остальные юридические лица и ИП могут быть отнесены к этой категории в зависимости от средней численности работников за предшествующий календарный год или выручки от реализации товаров (работ, услуг). Предельные значения выручки для каждой категории субъектов малого и среднего предпринимательства установлены постановлением Правительства РФ от 22.07.08 № 556.

— Рассмотрим ситуацию, когда юридическое лицо имеет несколько обособленных подразделений в разных городах. Как и куда в этом случае нужно сдавать отчеты?

— Согласно Федеральному закону от 29.11.07 № 282-ФЗ, такие компании представляют данные как по юридическим лицам, так и по обособленным подразделениям в установленном порядке. А порядок представления по каждой форме устанавливается в указаниях по ее заполнению. Существует несколько форм, по которым информация представляется в целом по юридическому лицу, — например, форма 1-предприятие. Большинство же форм требуется заполнять как по каждому обособленному подразделению, так и по юридическому лицу без этих обособленных подразделений. Соответственно, представлять их нужно и по месту нахождения соответствующего обособленного подразделения (по обособленному подразделению), и по месту нахождения юридического лица (без обособленных подразделений).

Вместе с тем Положение об условиях представления в обязательном порядке первичных статистических данных, утвержденное постановлением Правительства РФ от 18.08.08 № 620, дает руководителю компании право обязать подразделения отчитываться самостоятельно.

— Существуют ли штрафные санкции за непредставление отчетности в Росстат?

— Да, существуют. В соответствии с Положением об условиях представления в обязательном порядке первичных статистических данных органы статистики имеют право штрафовать руководителей предприятий не только за опоздание, но и за представление недостоверной информации, т.е. представление отчетов с нарушением указаний по заполнению форм, арифметическими или логическими ошибками (п. 6, 14 Положения). Размер налагаемого в этом случае административного штрафа может составлять от трех тысяч до пяти тысяч рублей (статья 13.19 КоАП РФ). При этом штрафные санкции предусмотрены за каждый случай нарушения.

— Как узнать набор форм, по которым организации нужно отчитываться?

— На сайтах Росстата и территориальных органов статистики в разделе «Метаданные и нормативно-справочная информация» вы найдете перечень всех форм федерального статистического наблюдения.

Кроме того, на сайте размещен календарь статистической отчетности на текущий год. Выбрав в календаре определенную дату, вы увидите наименование представляемой в этот день формы и перечень респондентов, которым необходимо ее сдавать.

По всем вопросам, связанным с заполнением или представлением отчетности, обращайтесь в орган статистики по месту нахождения вашей организации — мы всегда рады помочь вам.

— Представлять отчетность в органы статистики можно как на бумажных носителях, так и в электронном виде. Независимо от способа представления отчет должен быть подписан должностным лицом, при представлении в электронном виде — действующей электронной цифровой подписью должностного лица.

Для респондентов, безусловно, удобнее передавать отчетность в электронном виде с электронной цифровой подписью. При этом респонденты не только существенно экономят время, которое они бы потратили на оформление почтового отправления или посещение ведомства, но и снижают риск наложения штрафных санкций. Это связано с тем, что в программных средствах заложен необходимый контроль, позволяющий произвести проверку данных до отправки отчета в органы статистики.

Подготовить данные можно в программных средствах, которые бесплатно предоставляются Росстатом или предлагаются спецоператорами связи , заключившими соглашение с органами статистики. Отчетность принимается с любой легитимной электронной цифровой подписью, т.е. дополнительных финансовых затрат при сдаче отчетности в электронном виде респондент не несет.

Со всеми вопросами по передаче электронной отчетности вы можете обратиться в территориальный орган статистики или на горячую линию спецоператора , с которым вы работаете.

В заключение я бы хотела еще раз подчеркнуть: отчет, который вы сдаете в орган статистики, — маленький, но важный фрагмент большой общероссийской информационной «карты». От точности и корректности представленных вами сведений зависит очень многое. Может быть — верно выбранный курс той компании, в которой работаете вы сами.

От редакции. О том, как можно сдавать статистические отчеты в электронном виде читайте « » и « ».

Бухгалтерский баланс – это отчетные данные о текущей стоимости собственности и обязательств компании, представляемые в табличном виде. Он включает в себя два основных раздела : активы и пассивы. Главное правило составления отчетности – актив всегда должен равняться пассиву, именно такой вид документации и будет называться балансом.

Баланс является самой ответственной и важной отчетной формой (форма №1). Именно по ней можно анализировать текущее состояние организации, оценить, каким имуществом она владеет и сколько за ней числится долгов. Баланс включает в себя всю информацию по компании на какую-либо конкретную дату (обычно конец периода, квартала или года).

Именно этим он сильно отличается от прочих форм бухгалтерской документации, например, от отчета о прибыли и убытках, которые предоставляет данные и финансовых итогах работы предприятия за определенный временной отрезок нарастающим показателем с начала года (отчетного периода).

Подготовкой отчета за год стоит заняться в самом начале отчетного периода. Вся документация подается в соответствующие органы с января по март 2018 года. От формы налогообложения и прочих параметров будет зависеть вид и срок отправления бумаг в инстанции.

Как строится

Баланс состоит из актива и пассива. В конечном счете, показатели должны быть равны. Актив включает в себя всего два раздела :

- внеоборотные активы (они эксплуатируются в течение длительного времени, больше 12 месяцев: строения, оборудование, и др.);

- оборотные активы (они эксплуатируются в короткие сроки: сырье для производства, финансовые средства и др.).

С активом все просто, он отображает, какой собственностью владеет организация

. Пассив же показывает источники получения этого имущества. Он включает в себя три раздела

:

С активом все просто, он отображает, какой собственностью владеет организация

. Пассив же показывает источники получения этого имущества. Он включает в себя три раздела

:

- резерв и капитал (ресурсы, которыми владеет организация);

- долгосрочные обязательства (кредиты, займы и другие формы задолженностей, срок погашения которых не превышает 12 месяцев);

- краткосрочные обязательства (долг перед сотрудниками, поставщиками, партнерами, и другие обязательства, которые должны быть выполнены в течение 12 месяцев).

На данный момент времени на предприятиях действует , установленная в Приказе от Министерства Финансов (от 02.06.2010.). Все аспекты регламентированы в разделе «О формах бухгалтерской отчетности компаний».

Однако стоит заметить, что описанная Министерством форма является скорее рекомендованной, нежели обязательной. Компания имеет право добавлять свои строки и пометки, выделяя и объясняя представленные данные, или убирать какие-либо пункты, по которым у нее нет информации.

Бухгалтерский служит лицевой оболочкой компании

. Он нужен, чтобы лица, которые уже сотрудничают или только планируют вступать в отношения с организацией, могли правильно оценить ее состояние, насколько хорошо продвигаются дела и не грозит ли предприятию неминуемое банкротство.

Бухгалтерский служит лицевой оболочкой компании

. Он нужен, чтобы лица, которые уже сотрудничают или только планируют вступать в отношения с организацией, могли правильно оценить ее состояние, насколько хорошо продвигаются дела и не грозит ли предприятию неминуемое банкротство.

Например, все банки тщательно изучают баланс, чтобы удостовериться в платежеспособности заемщика. Отчетная документация сдается в налоговые и статистические учреждения. Также баланс предоставляется владельцам, акционерам компании как финансовый доклад о проделанной работ е.

Весь финансовый анализ строится на основе бухгалтерского баланса. Он помогает определить устойчивость нынешнего положения компании, возможность ее работы и дальнейшие перспективы. Как правило, изучение баланса выполняется вместе с отчетом о прибылях и убытках (чаще всего используются автоматизированные программы). В итоге будут получены все требуемые коэффициенты, полностью отражающие текущее положение дел.

Сдача в 2018 году

Время сдачи бухгалтерского баланса в 2018 году в налоговый орган и сроки его подачи в статистический орган совпадают. За 2018 год баланс отправляется в налоговый и статистические органы до 01.04.2019 . С 2019 года субъекты МСП обязаны пользоваться ТКС при отправке отчетности.

Стоит отметить, что сдавать промежуточный баланс и отчеты, даже если компания их исправно ведет, не нужно. Также рекомендуется организациям, для которых назначен обязательный аудит, обратить внимание, что вместе с отчетной документацией за 2018 год они должны передать в Росстат и заключение аудиторской проверки.

Время на предоставления требуемых данных в этом году – 10 рабочих дней . Отсчет будет начать со следующего дня от даты, прописанной в бумагах (не должен быть позже 31.12.2018.). Обязательный требуется для компаний, которые подходят под отдельный список критериев.

Кто обязуется сдавать баланс

Абсолютно все предприятия обязаны вести бухгалтерский учет. Совсем не важно, какую форму налогообложения они используют. В итоге, все коммерческие и некоммерческие компании обязательно сдают бухгалтерский баланс за определенный период вместе с остальной отчетной документацией.

Абсолютно все предприятия обязаны вести бухгалтерский учет. Совсем не важно, какую форму налогообложения они используют. В итоге, все коммерческие и некоммерческие компании обязательно сдают бухгалтерский баланс за определенный период вместе с остальной отчетной документацией.

Согласно нормам налогового законодательства (ст.23 НК РФ) все организации должны представить бухгалтерский отчет вовремя в следующие инстанции :

- ИФНС;

- в статистическое региональное отделение;

- владельцам предприятия (акционерам, вкладчикам) – по их первому требованию.

Вид сдачи отчетности не регламентируется в строгом порядке. Получается, что организация имеет право самостоятельно решать – на бумаги или в цифровом формате сдавать документацию за годовую деятельность компании.

Штрафы

Законодательство предусматривает начисление штрафных санкций за несвоевременное представление баланса предприятия. Причем, размер взыскания будет завесить от того, в какой орган документация не была направлена вовремя (инспекцию или Росстат).

Что будет, если вовремя не сдать баланс? При несвоевременной подаче бухгалтерской документации в ФНС, согласно указам Налогового кодекса (ст. 126) предприятие будет оштрафовано на 200 рублей за каждый отдельный не полученный в срок документ.

Полная бухгалтерская отчетность состоит всего из 5 документов: баланс, отчет и финансовых итогах, отчет об обороте денежных средств, отчет о капитале с пояснениями. Получается, что организация может получить максимальный штраф в 1000 рублей.

Несдача баланса в Росстат в этом году грозит немного более высоким штрафом. Таким образом, при несвоевременной отправке документов в статистический орган, с компании может быть взыскано от 3 до 5 тысяч рублей. Также каждая отдельная инстанция вправе назначить штраф на имя руководителя предприятия. Сумма этого взыскания будет равняться от 300 до 500 рублей.

Какие документы подаются вместе с балансом

Вместе с балансом в налоговый и статистический орган подается много документации. Бухгалтерская отчетность включает в себя не только баланс, но и прочую информацию о деятельности предприятия. Именно поэтому сроки сдачи документации выбраны одинаковые, независимо от типа статистических данных.

Вместе с балансом в налоговый и статистический орган подается много документации. Бухгалтерская отчетность включает в себя не только баланс, но и прочую информацию о деятельности предприятия. Именно поэтому сроки сдачи документации выбраны одинаковые, независимо от типа статистических данных.

Напомним, что в этом году отчетность и баланс должны быть направлены в соответствующие органы не позже, чем 31 марта.

Для обычных коммерческих предприятий ежегодная бухгалтерская отчетность будет состоять из:

- баланса;

- отчета и финансах и приложений к документам (сюда включаются данные об изменении капитала и движении финансов компании).

Некоммерческим компаниям также понадобится дополнительно сдать отчет о целевом расходе капитала.

Небольшие компании могут сдавать документацию об отчетности по упрощенному механизму, без детального рассмотрения пунктов баланса. Нужно отметить, что пояснительная записка к бухгалтерским бланкам больше не требуется. Это значит, что если предприятие захочет что-либо пояснить в документации, то она имеет право составить вольное заявление.

Как происходит закрытие года в бухгалтерии, можно узнать из данного видео.