Учет лизинговых операций в 1с 8.3. Бухгалтерский и налоговый учет лизинговых операций у лизингополучателя (учет авансового лизингового платежа,учет НДС,амортизации и выкупной стоимости)

В данной статье мы рассмотрим пример, когда сторонняя организация (лизингодатель) приобретает в собственность токарный станок ЧПУ Steepline 4SL03 и передает его нам в использование на длительный срок. В течение данного срока мы будем выплачивать лизингодателю данную стоимость вместе с процентами. По окончании срока станок перейдет в нашу собственность.

Первым делом нам необходимо отразить в программе поступление токарного станка ЧПУ Steepline 4SL03, который для нас приобретает лизингодатель. Произвести данную операцию необходимо через документ «Поступление в лизинг». Найти его вы сможете в меню «ОС и НМА».

В шапке документа мы указали нашу организацию, контрагента – лизингодателя и договор с ним. Так же здесь отражается склад с подразделением, за которым будет числиться наш станок. Счет расчетов оставим такой, который установился по умолчанию (76.07.1).

В табличной части добавлен сам станок Steepline с указанием цены в размере 650 тыс. руб. Счет учета установим 08.04.02 — приобретение ОС.

Проведем документ и увидим, что были сформированы проводки по стоимости станка взятого в лизинг.

Принятие к учету основного средства

Мы отразили поступление в лизинг нашего токарного станка, и теперь его нужно принять к учету, в качестве ОС. Для этого перейдите в раздел «ОС и НМА» и выберите « ».

В шапке созданного документа заполним организацию, материально ответственного и местонахождение ОС. В качестве события будет выступать «Принятие к учету с вводом в эксплуатацию».

На первой вкладке документа укажем способ – по договору лизинга. В качестве самого оборудования выберем наш станок ЧПУ Steepline 4SL03. Так же здесь указывается подразделение и склад. Счет в нашем примере будет 08.04.2.

На следующей вкладке – оборудование достаточно указать само основное средство, которое располагается в одноименном справочнике. Инв. номер подставится автоматически. Подробно описывать создание заполнение справочника ОС не станем. Проблем с этим у вас возникнуть не должно.

Счет учета в нашем случае 01.03. Так же мы указали, что будем начислять амортизацию линейным способом (равными частями). Амортизация будет проходить по счету 02.03. Расходы по ней мы будем учитывать на счете 20.01 – «Основное производство». Амортизация нашего станка будет в течение пяти лет (60 месяцев).

Данные настройки не единственно верные. Вы можете заполнить эти данные по-своему.

Вкладка с НУ в данной ситуации практически идентична бухгалтерскому.

Все необходимые данные мы уже указали, и можем проводить документ.

Теперь в у данного товарного станка в справочнике основных средств появятся те данные, которые мы только что заполняли в документе на соответствующих вкладках.

Ежемесячные лизинговые платежи

Перейдите в меню «Покупки» и выберите пункт «Поступления (акты, накладные)».

При создании нового документа выберите вид операции «Услуги лизинга». Заполним документ, оставив при этом все счета по умолчанию. Данный платеж будет на сумму 20 тысяч руб.

В итоге данный документ 1С 8.3 создал проводки, отраженные на изображении ниже.

Если вам необходимо изменить отражение расходов лизинговых платежей, либо внести корректировки в учет амортизации, вы можете воспользоваться документом «Параметры амортизации ОС» из меню «ОС и НМА».

Выберите соответствующий вид операции при создании нового документа в зависимости от того, какие цели вы преследуете.

Амортизация оборудования

Несмотря на то, что оборудование приобретено в лизинг и еще не принадлежит нам, мы все равно поставили его на учет в нашу компанию. В связи с этим начисление амортизации будет производиться при закрытии месяца (ежемесячно в рамках данного примера). Данная процедура стандартная и при возникновении трудностей, можете обратиться к , где все подробно расписано.

По закону о лизинге имущество может учитываться как на балансе лизингополучателя, так и лизингодателя. При этом сам факт нахождения имущества на том или ином балансе принципиально не влияет на формирование финансового результата по сделке или на финансовую привлекательность лизинга как инструмента налоговой оптимизации. Учет на балансе лизингополучателя связан с необходимостью лизингополучателя платить налог на имущество. Однако, при нахождении имущества на балансе лизинговой компании налог на имущество все равно платится клиентом, только он возмещается в составе лизинговых платежей клиентом. С 2013 года для большинства групп движимого имущества налог отменен. Поэтому разница с точки зрения бухгалтерского учета для сторон сделки теперь отсутствует. Однако, учет и отражение лизингового имущества на балансе лизингополучателя несколько сложнее, так как подход бухучета в данном вопросе до конца не стандартизирован. При этом для недвижимого имущества тогда стоит отметить, что лизинговое имущество учитывается на балансе лизингополучателя не по сумме приобретения, а по сумме всего договора лизинга без НДС, таким образом, под обложение налогом на имущество попадают все проценты по сделке, вознаграждение лизинговой компании, дополнительные расходы, конвертации, комиссии по аккредитивам и прочее, что снижает эффективность сделки. Реальная экономическая целесообразность учета имущества на балансе лизингополучателя присутствует только если у самого клиента лизинговой компании есть льготы по налогообложению налогом на имущество, что позволяет не платить или существенно экономить в таком случае. Учет на балансе лизингополучателя может быть также интересен в случаях, когда компании выгодно показать рост активов или увеличение балансовой стоимости по своим внутренним причинам, которые обычно не имею связи с экономической целесообразностью.

На балансе лизингодателя

Наиболее распространенной ситуацией является отражение предмета лизинга на балансе лизинговой компании. Если договором лизинга предусмотрено отражение предмета лизинга на балансе лизингодателя, лизингополучатель отражает лизинговое имущество на забалансовом счете 001 «Арендованные основные средства».

Начисление лизинговых платежей отражается по кредиту счёта 76 «Расчёты с разными дебиторами и кредиторами» в корреспонденции со счетами учёта затрат: обычно 20 счёту.

Проводки при получении предмета лизинга:

Дт 001 - принят к учёту предмет лизинга по стоимости без НДС;

Проводки по текущим лизинговым платежам:

Дт 60 - Кт 51 - оплачен авансовый платёж по договору лизинга;

Дт 76 - Кт 68 - зачет НДСа с суммы авансового платежа;

Лизингополучатель имеет право на вычет по НДСу сразу со всей суммы авансового платежа.

Отнесение на затраты аванса по договору лизинга может производиться в первый месяц или на протяжении нескольких месяцев (в зависимости от структуры графика платежей).

При этом, если зачет аванса осуществляется в течение всего срока лизинга или в течение нескольких месяцев, лизингополучатель обязан каждый месяц восстанавливать сумму НДСа с зачета аванса в текущем месяце.

Дт 68 - Кт 76 - восстановлен НДС с части лизингового платежа по зачету аванса.

Дт 20 - Кт 76 - начислен лизинговый платёж на всю сумму, включая зачет аванса.

Дт 19 - Кт 76 - начислен НДС по лизинговому платежу на всю сумму, включая зачет аванса.

Дт 68 - Кт 19 - предъявлен НДС в бюджет с суммы лизингового платежа.

Дт 76 - Кт 51 - перечислен лизинговых платёж.

Проводки по выкупу предмета лизинга

В случае наличия в договоре лизинга цены выкупа (в приведённом графике платежей по лизингу данная сумма отсутствует, для примера возьмём её равной 1 180 рублей с НДС) в бухучете делаются следующие проводки:

Дт 08 - Кт 76 -отражены затраты по выкупу предмета лизинга при переходе права собственности к лизингополучателю (выкупная цена).

Дт 19 - Кт 76 - начислен НДС при выкупе предмета лизинга на выкупную стоимость.

Дт 68 - Кт 19 - предъявлен НДС в бюджет.

Дт 76 - Кт 51 - оплачена сумма выкупа предмета лизинга.

Дт 01 - Кт 08 - принят к учёту предмет лизинга в составе собственных основных средств, если стоимость предмета лизинга при выкупе более 40 тыс. руб.

Дт 20 - Кт 08 - стоимость приобретения предмета лизинга списана на затраты (когда выкуп осуществляется по условной или формальной цене 1000 или 100 руб.).

На балансе лизингополучателя

Отражение предмета лизинга на балансе лизингополучателя окончательно не отрегулировано, поэтому имеет несколько методов учета со своими особенностями.

Недостатками одних методов учета является тот факт, что возможности учета изменений лизинговой сделки отсутствует, недостатками других методов является например необходимость донастройки информационных систем бухгалтерии. При этом некоторые методы учета до сих пор связаны с налоговыми рисками. Выделим основные методологические проблемы бухгалтерского учета лизинговых операций у лизингополучателя при учете имущества (предмета лизинга) на его балансе.

1) Первоначальная стоимость имущества на балансе лизингополучателя отличается от первоначальной стоимости имущества на балансе лизингодателя (отличие 20-50% в зависимости от условий договора лизинга). Значит, налог на имущество у лизингополучателя будет на 20-50% выше, чем он был бы при учете на балансе лизингодателя. 122

2) Первоначальная стоимость имущества у лизингополучателя существенно различается по своей величине по данным бухгалтерского и налогового учета.

3) Если в договоре лизинга не прописан срок полезного использования предмета лизинга и метод амортизации, то они могут существенно отличаться от лизингодателя, как основные параметры расчета лизинговых платежей, у лизингополучателя, как фактически принятые условия амортизации по договору лизинга. Это приводит к большим сложностям при прерывании и окончании сделки.

4) В бухгалтерском учете на расходы лизингополучатель относит только амортизацию, обычно применяя линейный метод ее начисления. Если график лизинговых платежей неравномерен, то возникает превышение амортизации над лизинговыми платежами.

5) При прерывании сделки у лизингополучателя возникают сложности с отражением в учете выбытия имущества. Это касается как бухгалтерского, так и налогового учета.

6) Налоговая нагрузка по налогу на имущество значительно выше, чем при учете имущества на балансе лизинговой компании.

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то его стоимость (п.8 Указаний по отражению в бухгалтерском учете операций по договору лизинга, утвержденных приказом Минфина РФ от 17.02.1997 №15), отражается по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции со сч.76 «Расчеты с разными дебиторами и кредиторами» без НДС В соответствии с общепринятой методикой учета в первоначальную стоимость предмета лизинга включают все суммы, которые лизингополучатель выплатит лизингодателю, то есть, первоначальная стоимость объекта основных средства равна сумме лизинговых платежей (пункт 8 ПБУ 6/01).

В НК РФ не определен порядок определения лизингополучателем первоначальной стоимости предмета лизинга, находящегося на балансе лизингополучателя и включаемого им предмета лизинга в состав амортизируемого имущества. Порядок формирования первоначальной стоимости предмета лизинга, определенный п. 1 ст. 257 НК РФ учитывает только расходы лизингодателя, связанные с приобретением предмета лизинга, что подразумевает формирование первоначальной стоимости предмета лизинга у лизингодателя и не учитывает ситуацию, когда предмет лизинга учитывается на балансе лизингополучателя. Из данной нормы и отсутствия специальных норм в отношении определения первоначальной стоимости предмета лизинга лизингополучателем в момент принятия имущества на баланс следует, что и лизингополучатель принимает предмет лизинга к налоговому учету в сумме расходов лизингодателя, связанных с приобретением предмета лизинга. Таким образом, для целей налогового учета лизингополучателю необходимо иметь данные о первоначальной стоимости объекта лизинга, предоставленные лизингодателем. Сумма расходов лизингодателя на приобретение предмета лизинга должна быть подтверждена документами, предоставленными лизингодателем при передаче предмета лизинга на баланс лизингополучателя. Такими документами являются: Акт передачи имущества в лизинг и Акт приема-передачи основных средств ОС-1.

Более подробную информацию по отражению предмета лизинга в учете читайте в прилагаемом справочном материале, подготовленном агентством «Территория лизинга». В книге «Учет лизинговых операций» подробно освещены вопросы организации первичной документации как у лизингополучателя, так и у лизингодателя, рассмотрены особенности учета предмета лизинга в зависимости от балансодержателя, раскрыты отличия учета лизинга по РСБУ и МСФО.

Бухгалтерский и налоговый учет лизинговых операций у лизингополучателя (учет авансового лизингового платежа,учет НДС,амортизации и выкупной стоимости).

Обоснование данной позиции приведено ниже в материалах Системы Главбух

В бухучете лизинговые платежи отражайте ежемесячно в составе расходов в корреспонденции со счетами расчетов ( , ). Характер расходов определяйте в зависимости от направления использования предмета лизинга. В случае использования предмета лизинга в процессе производства и реализации товаров (работ, услуг) используйте счета учета расходов по обычным видам деятельности. В остальных случаях отразите прочие расходы:*

– начислен лизинговый платеж по имуществу, используемому организацией;

Дебет 19 Кредит 60 (76) субсчет «Расчеты за пользование предметом лизинга»

– учтен входной НДС по лизинговым услугам.

При получении счета-фактуры от лизингодателя и выполнении прочих необходимых условий :

– предъявлен к вычету входной НДС по лизинговым услугам.

В момент погашения задолженности перед лизингодателем сделайте запись:

Дебет 60 (76) субсчет «Расчеты за пользование предметом лизинга» Кредит 51

– оплачен лизинговый платеж.

Пунктов , , , и ПБУ 10/99 и Инструкции к плану счетов (счета , , , , , , , ).

Расходы признавайте независимо от факта перечисления средств лизингодателю в размере стоимости услуг каждого текущего месяца, установленного графиком лизинговых платежей. Это связано с тем, что затраты принимаются в бухучете в денежном выражении, равном величине их оплаты и (или) кредиторской задолженности перед лизингодателем. Величина оплаты и (или) кредиторской задолженности определяется исходя из цены и условий, установленных договором (п. и 6.1 ПБУ 10/99).

Стороны могут договориться, что предмет лизинга учитывается на балансе лизингополучателя.

Тогда, начиная с месяца, следующего за тем, в котором имущество было принято к учету в составе основных средств на счете 01 , начните начислять амортизацию.

Такой порядок следует из положений пункта 21 ПБУ 6/01, пунктов и указаний, утвержденных .

Срок полезного использования лизингового имущества установите в общем порядке . При определении срока полезного использования учитывайте все факторы, предусмотренные пунктом 20 ПБУ 6/01. То есть:*

- ожидаемый срок использования в соответствии с производительностью и мощностью;

- ожидаемый физический износ, зависящий от режима эксплуатации, естественных условий и влияния агрессивной среды;

- нормативно-правовые и другие ограничения использования (например, срок аренды).

Если условиями договора выкуп имущества не предусмотрен, лизингополучатель имеет право определить срок амортизации, исходя из продолжительности договора лизинга. Такой способ прямо предусмотрен международного стандарта финансовой отчетности (IAS) 17 «Аренда», введенным в действие приказом Минфина России от 25 ноября 2011 г. № 160н . В нем указано, что, если нет обоснованной уверенности в том, что по окончании договора предмет финансовой аренды перейдет в собственность лизингополучателя, то актив должен быть полностью амортизирован на протяжении срока аренды. Следовательно, срок полезного использования можно установить равным сроку аренды.

Это следует из положений пунктов и ПБУ 6/01, пункта 7 ПБУ 1/2008, пункта 59 указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н , и косвенно подтверждается письмами Минфина России от 6 декабря 2011 г. № 03-05-05-01/94 и от 11 ноября 2008 г. № 03-05-05-01/66 .

Ситуация: как лизингополучателю отразить в бухучете платежи и амортизацию по лизинговому имуществу, которое учитывается на его балансе*

Лизингополучатель должен начислять амортизацию по лизинговому имуществу. Причем в расходах следует отражать только лизинговые платежи. Объясняется это следующим.

Лизинговые платежи включают в себя доход лизингодателя, а также возмещение его затрат, связанных с приобретением, передачей имущества лизингополучателю и других предусмотренных договором услуг (п. 1 ст. 28 Закона от 29 октября 1998 г. № 164-ФЗ). При этом затраты лизингополучателя в виде лизинговых платежей отвечают всем условиям признания расходов в бухучете, установленным в пункте 16 ПБУ 10/99.

Амортизация основных средств является способом погашения их стоимости, и начислять ее должна та организация, на балансе которой это основное средство числится (п. 17 ПБУ 6/01). При этом амортизационные отчисления можно признать в расходах, если они возмещают стоимость основного средства (). В данной ситуации это условие не выполняется.

Лизингополучатель не несет расходов по приобретению имущества, поскольку это расходы лизингодателя. Лизингополучатель лишь возмещает их лизингодателю в сумме лизинговых платежей. Следовательно, признавать амортизацию в расходах лизингополучатель не может.

Поэтому амортизацию списывайте на уменьшение обязательств, отраженных при получении имущества в лизинг : на счете 76 субсчет «Стоимость предмета лизинга».

Таким образом, отражать в бухучете начисление лизинговых платежей и амортизацию за текущий месяц можно следующими проводками:

Дебет 20 (25, 26, 44, 91-2...) Кредит 60 (76) субсчет «Расчеты за пользование предметом лизинга»

– начислен лизинговый платеж за текущий месяц;

– начислена амортизация за текущий месяц по имуществу, полученному в лизинг, в счет уменьшения задолженности лизингополучателя перед лизингодателем за полученное в лизинг имущество.

Пример отражения в бухучете лизингополучателя расчетов по лизинговым платежам. Лизинговое имущество учитывается на балансе лизингополучателя*

ООО «Производственная фирма "Мастер"» в январе 2009 года получило по договору лизинга без права выкупа производственное оборудование сроком на 5 лет (60 мес.). По условиям договора оборудование числится на балансе лизингополучателя. Стоимость имущества – 967 000 руб. (в т. ч. НДС – 147 508 руб.). Общая сумма лизинговых платежей по договору – 1 300 000 руб. (в т. ч. НДС – 198 305 руб.). Сумма ежемесячно уплачиваемого лизингового платежа согласно графику – 21 667 руб. (в т. ч. НДС – 3305 руб.). Первый платеж осуществляется в январе 2009 года.

Бухгалтер «Мастера» срок полезного использования определил, исходя из срока договора – 5 лет (60 месяцев). В бухучете организация начисляет амортизацию линейным способом.

В январе в учете организации сделаны следующие записи.

Дебет 08 субсчет «Имущество, полученное в лизинг» Кредит 76 субсчет «Стоимость предмета лизинга»

– 819 492 руб. (967 000 руб. – 147 508 руб.) – отражена стоимость полученного на баланс имущества;

Дебет 01 субсчет «Основные средства, полученные в лизинг» Кредит 08 субсчет «Имущество, полученное в лизинг»

– 819 492 руб. – введено в эксплуатацию оборудование, полученное в лизинг.

Ежемесячно начиная с января 2009 года и до окончания выплат согласно графику платежей:

– 18 362 руб. (21 667 руб. – 3305 руб.) – начислен лизинговый платеж за текущий месяц;

– 3305 руб. – учтен входной НДС с суммы лизингового платежа за текущий месяц;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 3305 руб. – предъявлен к вычету входной НДС по лизинговым услугам;

– 21 667 руб. – оплачен лизинговый платеж за текущий месяц.

Ежемесячно начиная с февраля до возврата имущества:

Дебет 76 субсчет «Стоимость предмета лизинга» Кредит 02 субсчет «Амортизация по имуществу, полученному в лизинг»

– 13 658 руб. (819 492 руб. : 60 мес.) – начислена амортизация в уменьшение размера обязательств по стоимости имущества, полученного во временное пользование.

При начислении амортизации лизингополучатель может применять коэффициент ускоренной амортизации не выше 3 (абз. 3 п. 9 указаний, утвержденных приказом Минфина России от 17 февраля 1997 г. № 15).

Но применение повышающих коэффициентов к норме амортизации предусмотрено в бухучете только при начислении амортизации способом уменьшаемого остатка. Это следует из положений пункта 19 ПБУ 6/01,пункта 54 указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н , и подтверждается постановлением Президиума ВАС РФ от 5 июля 2011 г. № 2346/11 .

Пример начисления в бухучете амортизации по предмету лизинга способом уменьшаемого остатка с коэффициентом ускорения 3*

ООО «Производственная фирма "Мастер"» по договору без выкупа получило в январе лизинговое имущество и ввело его в эксплуатацию. Стоимость полученного имущества – 967 000 руб. (в т. ч. НДС – 147 508 руб.). Оборудование учитывается на балансе лизингополучателя.

Срок полезного использования оборудования – 6 лет (72 мес.).

В бухучете амортизация по этому оборудованию рассчитывается исходя из метода уменьшаемого остатка с коэффициентом ускорения, равным 3.

Годовая норма амортизации равна:

1: 6 лет? 100% = 16,6667%.

Годовая сумма амортизации за 2013 год составила:

409 747 руб. ((967 000 руб. – 147 508 руб.) ? 3 ? 16,6667%).

Начиная с февраля 2013 года «Мастер» ежемесячно начисляет амортизацию оборудования в сумме 34 146 руб. (409 747 руб. : 12 мес.).

Остаточная стоимость оборудования на конец 2013 года составит:

443 886 руб. (967 000 руб. – 147 508 руб. – (34 146 руб. ? 11 мес.).

В 2014 году (и последующих годах) годовую сумму амортизации бухгалтер пересчитывает, исходя из остаточной стоимости оборудования.

Годовая сумма амортизации за 2014 год составит:

221 943 руб. (443 886 руб. ? 3 ? 16,6667%).

Начиная с января 2014 года «Мастер» ежемесячно начисляет на оборудование амортизацию в сумме 18 495 руб. (221 943 руб. : 12 мес.).

Авансовые платежи

Лизингополучатель может вести расчеты по договору авансом. Перечисленную предоплату отразите на отдельном субсчете к счету 60 «Расчеты по авансам выданным» так:*

– перечислен авансом лизинговый платеж.

В периоде оказания услуги, в счет которой перечислена предоплата, в учете сделайте записи:*

Дебет 20 (23, 25, 29, 44, 91-2...) Кредит 60 (76) субсчет «Расчеты за пользование предметом лизинга»

– начислен лизинговый платеж;

Дебет 60 (76) субсчет «Расчеты за пользование предметом лизинга» Кредит 60 (76) субсчет «Расчеты по авансам выданным»

– зачтен перечисленный аванс (его часть) в счет погашения задолженности перед лизингодателем.

Такой порядок основан на положениях пункта 3 ПБУ 10/99 и Инструкции к плану счетов (счета , ).

Пример отражения в бухучете лизингополучателя уплаты авансов по договору лизинга. Организация применяет метод начисления*

ООО «Производственная фирма "Мастер"» по договору без выкупа получило в январе 2014 года лизинговое имущество. Срок договора – 5 лет (60 мес.). Общая сумма лизинговых платежей за весь период лизинга – 1 300 000 руб. (в т. ч. НДС – 198 305 руб.). Стоимость ежемесячной услуги лизинга согласно графику – 21 667 руб. (1 300 000 руб. : 60 мес.), включая НДС в размере 3305 руб. (198 305 руб. : 60 мес.). Стоимость одного года лизинга в январе подлежит перечислению авансом в размере 260 004 руб. (21 667 руб. ? 12 мес.).

Для учета расчетов с лизингодателем бухгалтер использует субсчета, открытые к счету 60 , – «Расчеты по авансам выданным» и «Расчеты за пользование предметом лизинга».

В январе в бухучете организации сделаны следующие записи.

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51

– 260 004 руб. – оплачен аванс лизингодателю;

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов выданных»

– 39 662 руб. (260 004 руб. ? 18: 118) – предъявлен к вычету НДС с уплаченного аванса.

Начиная с января и до полного списания аванса:

Дебет 20 Кредит 60 субсчет «Расчеты за пользование предметом лизинга»

– 18 362 руб. – начислен лизинговый платеж;

Дебет 19 Кредит 60 субсчет «Расчеты за пользование предметом лизинга»

– 3305 руб. – учтен входной НДС с лизинговых платежей за пользование предметом лизинга;

Дебет 76 субсчет «Расчеты по НДС с авансов выданных» Кредит 68 субсчет «Расчеты по НДС»

– 3305 руб. – восстановлен НДС, ранее принятый к вычету с аванса;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 3305 руб. – предъявлен к вычету НДС с лизингового платежа за пользование предметом лизинга;

Дебет 60 субсчет «Расчеты за пользование предметом лизинга» Кредит 60 субсчет «Расчеты по авансам выданным»

– 21 667 руб. – зачтена часть выданного аванса в счет погашения задолженности перед

лизингодателем.

Налог на прибыль

При расчете налога на прибыль учет лизинговых платежей зависит от того, на чьем балансе числится предмет лизинга – на балансе лизингодателя или на балансе лизингополучателя .

Так как признание лизинговых платежей при методе начисления не зависит от факта оплаты, перечисленный лизингодателю аванс включать в состав налоговых расходов не нужно (п. 1 ст. 272 НК РФ). В расходы включите ту часть аванса, которая относится к уже оказанной услуге.

Если организация применяет кассовый метод, то лизинговые платежи нужно отразить в том отчетном периоде, в котором фактически перечислена оплата за оказанные услуги (п. 3 ст. 273 НК РФ). Если в счет лизинговых платежей выдан аванс, уменьшить налогооблагаемую прибыль на него нельзя (п. 3 ст. 273 НК РФ , письмо УМНС России по г. Москве от 15 декабря 2003 г. № 23-10/4/69784).

Из-за различий в правилах признания в расходах лизинговых платежей в бухгалтерском и налоговом учете могут возникнуть временные разницы . Например, при применении кассового метода в налоговом учете. Это следует из пункта 8 ПБУ 18/02.

Затраты на лизинг имущества обслуживающих производств и хозяйств учитывайте обособленно (). Затраты на лизинг объектов непроизводственного назначения при расчете налога на прибыль не учитывайте. Связано это с тем, что все расходы, уменьшающие налоговую базу, должны быть экономически обоснованны (п. 1 ст. 252 НК РФ). То есть связаны с производственной деятельностью организации.*

Имущество на балансе лизингополучателя

Если имущество переходит на баланс лизингополучателя, то каждый лизинговый платеж учитывайте за вычетом сумм начисленной амортизации. Дело в том, что имущество, полученное на баланс, признается амортизируемым (п. 10 ст. 258 НК РФ).

Включая амортизацию в состав расходов, лизингополучатель уже учитывает определенную часть лизингового платежа в своих затратах. Поэтому при расчете налога на прибыль на прочие расходы нужно списывать лишь оставшуюся часть платы за лизинг (за вычетом суммы начисленной амортизации) (). Иначе налоговая себестоимость может неправомерно задвоиться (п. 5 ст. 252 НК РФ).

Исключение предусмотрено для организаций, которые используют кассовый метод налогового учета. Им корректировать суммы лизинговых платежей на начисленную амортизацию не нужно.

Дело в том, что при кассовом методе допускается амортизация только оплаченного имущества, полученного в собственность (подп. 2 п. 3 ст. 273 НК РФ). А поскольку лизинговое имущество может перейти в собственность лизингополучателя только в случае, если предусмотрен его выкуп, амортизировать полученный объект до этого момента нельзя (письмо Минфина России от 15 ноября 2006 г. № 03-03-04/1/761). Следовательно, независимо от того, на чьем балансе учитывается предмет лизинга, при кассовом методе все лизинговые платежи включаются в состав прочих расходов по мере их оплаты ().*

НДС

Услуги по передаче имущества в лизинг облагаются НДС (подп. 1 п. 1 ст. 146 НК РФ , письмо Минфина России от 3 августа 2011 г. № 03-07-08/247). Соответственно, входной НДС, предъявленный лизингодателем, можно принять к вычету при наличии счета-фактуры и соответствующих первичных документов (кроме того, должны быть соблюдены иные условия , необходимые для применения вычета) ( и п. 1 ст. 172 НК РФ).*

Олег Хороший

Оплата выкупной стоимости

Платежи за выкуп лизингового имущества в расходах не отражайте до перехода права собственности. На них не распространяется порядок учета лизинговых платежей за временное пользование имуществом.

Расчеты по выкупу лизингового имущества отражайте по дебету счета 60 (), открыв к нему субсчет «Расчеты по выкупу предмета лизинга». Когда уплата выкупной стоимости предусмотрена по окончании договора, в бухучете эту операцию отразите так:*

Дебет 60 (76) субсчет «Расчеты по выкупу предмета лизинга» Кредит 51 (50…)

– оплачена выкупная стоимость предмета лизинга.

Если же перечисляете выкупную стоимость в течение срока договора, то разносите эти суммы на авансы. Так поступайте до тех пор, пока право собственности на предмет лизинга не перейдет от лизингодателя к вашей организации. Для удобства используйте отдельный субсчет «Расчеты по авансам выданным» к счету 60 ():

Дебет 60 (76) субсчет «Расчеты по авансам выданным» Кредит 51

– перечислен аванс в счет выкупной стоимости имущества, полученного в лизинг.

Не забудьте отразить НДС с аванса:

Дебет 19 Кредит 76 субсчет «Расчеты по НДС с авансов выданных»

– учтен НДС, уплаченный в составе аванса;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– предъявлен к вычету входной НДС при получении счета-фактуры на аванс.

А в момент перехода права собственности сделайте проводку:

Дебет 60 (76) субсчет «Расчеты по выкупу предмета лизинга» Дебет 60 (76) субсчет «Расчеты по авансам выданным»

– зачтен аванс в счет погашения выкупной стоимости предмета лизинга;

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

– восстановлен НДС, ранее предъявленный к вычету с авансов;

Дебет 76 субсчет «Расчеты по НДС с авансов выданных» Кредит 19

– списана восстановленная сумма НДС.

Такой порядок следует из положений пункта 1 статьи 19 Закона от 29 октября 1998 г. № 164-ФЗ, статей и Гражданского кодекса РФ, пунктов , ПБУ 10/99 и Инструкции к плану счетов (счета , , , , , ).*

Имущество на балансе лизингополучателя

Если предмет лизинга учитывался на балансе лизингополучателя (т. е. вашей организации) на счете 01 , то сначала отразите его выбытие в следующем порядке:*

– списана сумма начисленной амортизации по предмету лизинга;

– списана остаточная стоимость лизингового имущества (если к моменту выкупа оно еще не полностью самортизировано).

Такой порядок учета следует из пунктов , ПБУ 6/01, Инструкции к плану счетов (счета , , , ).

После того как право собственности на имущество перешло к вашей организации, отразите этот объект как вновь приобретенный .

Пример отражения лизингополучателем в бухучете расчетов по договору лизинга с правом выкупа. Договором предусмотрена уплата выкупной стоимости по истечении срока его действия. Лизинговое имущество учитывается на балансе лизингополучателя. Срок договора меньше срока полезного использования*

ОАО «Производственная фирма "Мастер"» в апреле 2008 года получило оборудование по договору лизинга на пять лет (60 мес.). По истечении договора «Мастер» выкупает предмет лизинга. Срок полезного использования имущества – шесть лет (72 мес.). Стоимость имущества – 967 000 руб. (в т. ч. НДС – 147 508 руб.).

Общая сумма лизинговых платежей за весь период лизинга – 1 300 000 руб. (в т. ч. НДС – 198 305 руб.). Распределение платежей по видам расходов следующее:

- выкупная стоимость, уплачиваемая по окончании договора, – 216 667 руб. (в т. ч. НДС – 33 051 руб.);

- стоимость использования имущества (финансовой аренды) – 1 083 333 руб. (в т. ч. НДС – 165 254 руб.).

Сумма ежемесячного лизингового платежа за пользование имуществом согласно графику – 18 056 руб. (1 083 333 руб. : 60 мес.), в том числе НДС – 2754 руб.

В договоре стороны согласовали, что лизинговые платежи начинают начисляться с месяца, следующего за месяцем передачи оборудования «Мастеру». Имущество передается на баланс лизингополучателя.

В апреле 2008 года бухгалтер «Мастера» отразил в бухучете следующие записи:

Дебет 08 Кредит 76 субсчет «Стоимость предмета лизинга»

– 819 492 руб. (967 000 руб. – 147 508 руб.) – отражена стоимость предмета лизинга, переданного на баланс «Мастера»;

Дебет 01 Кредит 08

– 819 492 руб. – оборудование включено в состав основных средств.

Ежемесячно с мая 2008 года и до окончания договора в апреле 2013 года:

Дебет 76 субсчет «Стоимость предмета лизинга» Кредит 02 субсчет «Амортизация лизингового имущества»

– 11 382 руб. (819 492 руб. : 72 мес.) – начислена амортизация за текущий месяц в уменьшение размера обязательств по стоимости имущества, полученного во временное пользование;

Дебет 20 Кредит 60 субсчет «Расчеты за пользование предметом лизинга»

– 15 302 руб. (18 056 руб. – 2754 руб.) – начислен лизинговый платеж за пользование оборудованием;

Дебет 19 Кредит 60 субсчет «Расчеты за пользование предметом лизинга»

– 2754 руб. – учтен входной НДС с лизингового платежа;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 2754 руб. – предъявлен к вычету входной НДС по лизинговым услугам;

Дебет 60 субсчет «Расчеты за пользование предметом лизинга» Кредит 51

– 18 056 руб. – перечислен лизинговый платеж.

В апреле 2013 года:

Дебет 02 субсчет «Амортизация лизингового имущества» Кредит 01 субсчет «Основные средства, полученные в лизинг»

– 682 920 руб. (11 382 руб. ? 60 мес.) – по окончании договора списана начисленная амортизация

предмета лизинга;

Дебет 76 субсчет «Стоимость предмета лизинга» Кредит 01 субсчет «Основные средства, полученные в лизинг»

– 136 572 руб. (819 492 руб. – 682 920 руб.) – списано с учета лизинговое имущество по остаточной стоимости;

Дебет 08 Кредит 60 субсчет «Расчеты по выкупу предмета лизинга»

– 183 616 руб. (216 667 руб. – 33 051 руб.) – отражено приобретение оборудования;

Дебет 19 Кредит 60 субсчет «Расчеты по выкупу предмета лизинга»

– 33 051 руб. – учтен НДС с выкупной стоимости предмета лизинга;

Дебет 60 субсчет «Расчеты по выкупу предмета лизинга» Кредит 51

– 216 667 руб. – перечислена выкупная стоимость имущества лизингодателю;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 33 051 руб. – предъявлен к вычету входной НДС со стоимости приобретенного оборудования;

Дебет 01 Кредит 08

– 183 616 руб. – принято к учету выкупленное оборудование.

Со следующего месяца после постановки оборудования на учет бухгалтер начал начислять амортизацию.

Получение выкупленного имущества

Выкупленное имущество примите к учету как объект собственных основных средств, МПЗ или товар – в зависимости от того, по какой стоимости в итоге ваша организация выкупила этот объект и для каких целей его будут использовать в дальнейшем. Исходя из этого используйте и соответствующие счета учета ( , , ...):

Дебет 08 (10, 41...) Кредит 60 (76) субсчет «Расчеты по выкупу предмета лизинга»

– отражено приобретение бывшего предмета лизинга;

Дебет 19 Кредит 60 (76) субсчет «Расчеты по выкупу предмета лизинга»

– учтен НДС с выкупной стоимости предмета лизинга;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– предъявлен к вычету входной НДС при получении счета-фактуры.

Принимайте имущество к учету по цене приобретения, то есть по выкупной стоимости , но с учетом других затрат, связанных с переходом права собственности (например, госпошлины).

Неотделимые улучшения предмета лизинга в первоначальную стоимость выкупленного имущества не включайте. Они уже приняты к учету в качестве отдельного инвентарного объекта до перехода права собственности.

Приняв к учету выкупленное имущество в составе основных средств на счете 01 (ПБУ 6/01,).

Налог на прибыль

В налоговом учете затраты в сумме лизинговых платежей за пользование имуществом уменьшают базу для расчета налога на прибыль. Порядок признания таких затрат зависит от метода определения доходов и расходов и от того, на чьем балансе числится предмет лизинга.

Но для признания расходов в виде выкупной стоимости не имеет значения, какая из сторон учитывала лизинговое имущество на своем балансе до его выкупа. Выкупная стоимость предмета лизинга является платой за приобретение имущества в собственность, а не за пользование и владение им. Следовательно, такие расходы можно признать после окончания договора лизинга в обычном порядке, установленном для признания затрат на приобретение нового объекта. То есть в зависимости от того, признается такое имущество амортизируемым или нет. Кроме того, разный порядок признания затрат будет для имущества, которое будет использовано в производстве и предназначено для продажи.

В первоначальную стоимость такого имущества, помимо выкупной цены, включайте также затраты, связанные с переходом права собственности. НДС и акцизы в первоначальной стоимости по общему правилу не учитывайте.

Норму амортизации по такому имуществу определяйте исходя из срока полезного использования. Однако не забудьте уменьшить этот срок на период его эксплуатации до выкупа. То есть срок, предусмотренный для амортизационной группы, к которой относится имущество, можно уменьшить на промежуток времени, в течение которого оно было в лизинге. При этом не имеет значения, на чьем балансе числился объект. Такая возможность предусмотрена пунктом 7 статьи 258 Налогового кодекса РФ. Кроме того, часть затрат на выкуп можно признать единовременно, применив и).

статьи 273 и Налогового кодекса РФ.

Выкупная стоимость авансом

Лизинговые платежи в счет выкупной стоимости, перечисленные в течение срока договора, – это аванс. При расчете налога на прибыль суммы выданных авансов не уменьшают налогооблагаемую прибыль. Такое правило действует как при использовании метода начисления, так и в случае применения кассового метода.

Это следует из положений пункта 14 статьи 270, пункта 3 обязательные для этого условия . То есть имущество принято к учету и от лизингодателя поступил правильно оформленный счет-фактура.*

Ситуация: когда можно принять к вычету суммы входного НДС с выкупной стоимости лизингового имущества, которую уплачивали в течение срока действия договора лизинга

Входной НДС принимайте к вычету в общем порядке для авансов.

Поступайте так при соблюдении всех необходимых условий . После того как право собственности на предмет лизинга перейдет к вам от лизингодателя и поступит счет-фактура, сумму ранее принятого к вычету НДС с части выкупной стоимости придется восстановить . А затем вновь принять к вычету налог, предъявленный лизингодателем, но уже со стоимости полученного в собственность актива.

Такой порядок установлен в пункте 1 статьи 154 Налогового кодекса РФ.

Олег Хороший

государственный советник налоговой службы РФ II ранга

На практике обычно договора лизинга предусматривают учет лизингового имущества на балансе лизингодателя. Эта ситуация хорошо описана, и учет лизинговых операций редко вызывает вопросы у бухгалтеров. В то же время, хотя и намного реже, но встречаются договора лизинга, по условиям которых лизинговое имущество учитывается на балансе лизингополучателя. В этом случае учет, особенно у лизингополучателя, существенно усложняется, а у бухгалтеров появляется много вопросов. В настоящей статье мы попробуем разобраться, как же правильно бухгалтеру лизингополучателя, учитывающего по условиям договора лизинговое имущество на своем балансе, отразить операции для целей бухгалтерского и налогового учета.

Нужно отметить, что лизинговые договора подобного типа могут быть двух вариантов.

Вариант I : по условиям договора по окончании срока лизинга ОС передается в собственность лизингополучателю без дополнительных платежей. Лизинговый платеж включает плату за аренду и выкупную стоимость . Основное средство переходит в собственность лизингополучателя по договору лизинга.

Примечание : Если договором вообще не определена выкупная стоимость, входящая в состав лизинговых платежей, ее нужно обязательно зафиксировать в Дополнительном соглашении к договору, иначе возникают проблемы учета лизинговых платежей в составе расходов для налога на прибыль.

Вариант II : договором определена выкупная стоимость ОС, по которой лизингополучатель по окончании срока лизинга вправе приобрести ОС в собственность. Выкуп происходит по отдельному договору купли-продажи. Лизинговый платеж включает плату за аренду и не включает выкупную стоимость .

По окончании срока договора лизинга основное средство переходит в собственность лизингополучателя по договору купли-продажи.

Примечание :

- Разница в учете между Вариантом I и Вариантом II возникает только при перечислении денежных средств лизингодателю. В первом варианте ежемесячный платеж включает сумму аренды и часть выкупной стоимости, а во втором варианте - только арендную плату. Выкупная стоимость оплачивается после выплаты всех арендных платежей по отдельному договору купли-продажи. Все остальные расчеты и учетные записи осуществляются одинаково как в бухгалтерском, так и в налоговом учете.

Исходные данные Примера:

Основное средство по договору лизинга учитывается на балансе лизингополучателя.

Отчетный период - месяц.

Срок договора лизинга - 10 месяцев.

Коэффициенты ускоренной амортизации не применяются.

Срок полезного использования - 72 месяца как в БУ, так и в НУ. Норма амортизации в месяц: 1: 72 месяца х 100% = 1,38889%

Первоначальная стоимость ОС в БУ формируется с учетом выкупной стоимости и составляет 1 200 000 руб.

Сумма амортизации в месяц по БУ: 1 200 000. х 1,38889% = 16 666,67руб.

Сумма амортизации в месяц по НУ: 800 000руб. х 1,38889% = 11 111,11руб.

Ниже представлена таблица с основными операциями, которые должен отразить в бухгалтерском и налоговом учете бухгалтер лизингополучателя.

| Наименование операции | Бухгалтерский учет (БУ) | Основание | Налоговый учет (НУ) | Основание (НУ) | Разницы в БУ и НУ |

| Основное средство (ОС) - на балансе у лизингополучателя | |||||

|

Отражена в учете первоначальная стоимость ОС. В месяце принятия лизингового ОС от лизингодателя. | Дебет 08

Кредит 76 «Арендные обязательства» Стоимость ОС, учитываемого у лизингополучателя, равна сумме лизинговых платежей за весь период договора без НДС, включая выкупную стоимость ,- 1 200 000руб. | Приказ Минфина от 17.02.97г. № 15, пункт 8. «Об отражении в бух.учете операций по договору лизинга» |

Основное средство включено в состав амортизируемого имущества. Стоимость оценивается по сумме расходов на приобретение по данным лизингодателя. | НК РФ, статья 257, пункт 1 | 1 200 000руб. - 800 000руб. = 400 000руб. |

|

Введено в эксплуатацию ОС. В месяце ввода в эксплуатацию ОС. | Дебет 01

«Арендованное имущество» Кредит 08 «Приобретение отдельных объектов ОС» 1 200 000руб. | ||||

|

Произведена оплата лизингового платежа. По графику уплаты лизинговых платежей (ежемесячно) | Дебет 76

Кредит 51 «Расчетный счет» (115 000 руб.+20 700 руб.) = 135 700 руб. Итого за весь период договора 1 357 000 руб. | ||||

|

Начислены лизинговые платежи. (ежемесячно) | Дебет 76

«Арендные обязательства» Кредит 76 «Задолженность по лизинговым платежам» Сумма лизинговых платежей за отчетный период без НДС Итого за весь период договора 1 150 000 руб. | ||||

|

Учтен входной НДС. В каждом периоде по графику начисления лизинговых платежей | Дебет 19

«НДС при приобретении ТМЦ» Кредит 76 «Задолженность по лизинговым платежам » НДС с суммы лизинговых платежей Итого за весь период договора 207 000 руб. | Приказ Минфина от 31.10.00г. № 94н. План счетов. | |||

|

Организация определяет самостоятельно из 3-х вариантов: 1) ожидаемого срока использования 2) ожидаемого срока физического износа 3) срока договора лизинга * По условиям примера- | Приказ Минфина от 30.03.01г. № 26н, пункт 20. ПБУ 6/01 | Срок службы ОС организация определяет в соответствии с амортизационной группой по Классификации ОС, утвержденной Правительством РФ. | НК РФ, статья 258, пункт 10 | Разница в СПИ (возможна). | |

1,3889 % в месяц. | Приказ Минфина от 30.03.01г. № 26н, пункт 19. ПБУ 6/01 |

Исходя из способа начисления амортизации. 1,3889 % в месяц. | НК РФ, статья 259 | ||

|

Начисляется амортизация. Ежемесячно. | Дебет 20, 26, 44

Кредит 02 Исходя из способа и нормы амортизации. Начиная с месяца, следующего за принятием ОС в лизинг. 16 666,67 руб. Итого за весь период договора (16 666,67х 10 мес).= 166 666,70 руб | Приказ Минфина от 17.02.97г. № 15, пункт 9 | Начиная с месяца, следующего за вводом в эксплуатацию ОС. 11 111,11 руб. Итого за весь период договора (11 111,11х 10мес.= 111 111,10 руб | НК РФ, статья 259 |

Разница в сумме амортизации за месяц.** Ежемесячно 16 666,67руб.- 11 111,110руб. = 5 555,56руб. |

|

Принимается к вычету НДС. В каждом периоде по графику начисления лизинговых платежей | Дебет 68

«Расчеты с бюджетом по НДС» Кредит 19 «НДС при приобретении ТМЦ» Сумма НДС, относящаяся к сумме лизингового платежа за месяц Итого за весь период договора 207 000 руб | НК РФ, статья 172 | |||

| Отражены расходы по лизинговым платежам |

Сумма ежемесячных (арендных) лизинговых платежей за минусом амортизации 115 000руб. - 11 111,11руб. = 103 888,89руб. Итого за весь период договора 1 038 888,9руб | НК РФ, статья 264, пункт 1, подпункт 10 |

Разница в прочих расходах по НУ. Ежемесячно 103 888,89руб. |

||

|

Выкуплено ОС. Отражается предъявленный лизингодателем НДС с выкупной стоимости. | Дебет 76

«Арендные обязательства» Кредит 51 «Расчетный счет» Дебет 19 «НДС при приобретении ОС» Кредит 76 «Арендные обязательства» | ||||

| Перешло право собственности по окончании договора лизинга (через 10 месяцев). | Дебет 01

«Собственные ОС» Кредит 01 «Арендованное имущество » Первоначальная стоимость: сумма лизинговых платежей, в т.ч. выкупная стоимость. 1 200 000руб. |

Выкупная стоимость по договору. В НУ отражается выбытие ОС, полученного в лизинг: В сумме первоначальной стоимости 800 000руб; В сумме начисленной амортизации - (11 111,11* 10 мес) = - 111 111,10 руб и приобретение ОС в собственность по выкупной стоимости (см. ниже). | НК РФ, статья 257, пункт 1 |

Разница в первоначальной стоимости ОС. 1 200 000руб. - 50 000руб. = 1 150 000руб. Разница в сумме начисленной за 10 месяцев амортизации 5 555,56руб*10 мес= 55 555,6 руб |

|

| НДС с выкупной стоимости и принимается к вычету на основании СФ лизингодателя. | Дебет 68

«Расчеты с бюджетом по НДС» Кредит 19 «НДС при приобретении ОС» Сумма НДС, относящаяся квыкупной стоимости. | НК РФ, статья 172 | |||

| Формирование остаточной стоимости собственного ОС. | Дебет 02

«Износ имущества полученного в лизинг» Кредит 02 «Износ основных средств» 16 666,67руб.х 10 мес. = 166 666,70 руб. | Приказ Минфина от 17.02.97г. № 15, пункт 11 | Арендованное ОС выбывает. Новая стоимость ОС формируется в размере выкупной стоимости по договору. | НК РФ, статья 257, пункт 1 |

Разница в остаточной стоимости ОС. (1 200 000 руб. - 166 666,70 руб.) - 50 000руб. = 983 333,30 руб. |

| Установлен срок полезного использования ОС (СПИ). |

СПИ установлен единовременно при получении ОС в лизинг (новый не устанавливается). Оставшийся СПИ = 72 мес. - 10 мес. = 62 мес. |

Срок службы ОС, приобретенного в собственность, организация определяет в соответствии с амортизационной группой по Классификации ОС, утвержденной Правительством РФ. 72 месяца *** | НК РФ, статья 258, пункт 10 |

Разница в СПИ. 72 мес. - 62 мес. = 10 мес. |

|

| Определяется норма амортизации ОС. | Норма установлена единовременно при получении ОС в лизинг. | Приказ Минфина от 30.03.01г. № 26н, пункт 23. ПБУ 6/01 | Исходя из способа начисления амортизации по вновь приобретенному объекту ОС. | НК РФ, статья 259 | Разница в норме амортизации (возможна). |

| Начисляется амортизация собственного ОС. Ежемесячно. | Дебет 20, 26, 44

«Издержки производства и обращения» Кредит 02 «Износ основных средств» Исходя из способа и нормы амортизации, определенной при получении ОС в лизинг (амортизация продолжает начисляться в прежнем порядке). 16 666,67руб. Итого в течение СПИ 16 666,67*62 мес= 1 033 333, 54 руб | Приказ Минфина от 30.03.01г. № 26н, пункт 21, 23. ПБУ 6/01 |

Исходя из способа и нормы амортизации. Начиная с месяца, следующего за вводом в эксплуатацию собственного ОС. Итого в течение СПИ | НК РФ, статья 259 |

Разница в сумме амортизации за месяц и сроке начала амортизации. 16 666,67руб. - 694,44 руб. = 15 972,23руб. 1 033 333,54- 50 000= 983 333,54 руб |

в учете расходов между БУ и НУ

** может возникнуть разница в сроке начисления амортизации: в бух.учет - в месяце, следующем за принятием к учету ОС на 01 счете, в налоговом учете - в месяце, следующем за вводом в эксплуатацию ОС

*** срок полезного использования может быть установлен с учетом срока эксплуатации ОС в лизинге, если позволяют сроки соответствующей амортизационной группы (например, 62 месяца, как в БУ). В настоящем примере СПИ для НУ отличается от СПИ в бухгалтерском учете.

Очевидно, что учет из-за различий требований бухгалтерского и налогового законодательства к учету лизинговых операций в случае, когда по условиям договора имущество приходуется на баланс лизингополучателя, достаточно сложен и потребует от бухгалтера внимания и терпения.

Ниже, исходя из условий рассмотренного выше примера, мы приводим сводный перечень проводок в бухгалтерском учете и операций в налоговом учете, которые должен сделать бухгалтер лизингополучателя.

Исходные данные Примера (приводятся для удобства повторно):

ОС по договору лизинга учитывается на балансе лизингополучателя.

Стоимость оборудования по данным лизингодателя (указана в договоре) - 800 000руб.

Период выплат по лизингу - 10 месяцев.

Лизинговые платежи выплачиваются равномерно ежемесячно в сумме 115 000руб., кроме того НДС 20 700руб. Общая сумма лизинговых платежей за 10 мес. - 1 150 000 руб (без учета НДС). Первый лизинговый платеж производится в месяце, следующем за месяцем передачи ОС в лизинг.

Выкупная стоимость ОС по окончании срока лизинга - 50 000 руб., кроме того НДС 9 000руб.

Способ начисления амортизации - линейный

Основное средство введено в эксплуатацию в месяце получения от лизингодателя.

СПИ - 72 месяца в БУ и НУ. Норма амортизации - 1,38889%.

Сумма амортизации в месяц по БУ: 1 200 000 руб. х 1,38889% = 16 666,67руб.

Сумма амортизации в месяц по НУ: 800 000 руб. х 1,38889% = 11 111,11руб.

Бухгалтерский учет | Налоговый учет | ПБУ-18 |

|||||||||

| № | Периодичность | Наименование операции | Проводка | Сумма руб | № | Периодичность | Наименование операции | Сумма | Разница за период в БУ | ПНО | ПНА |

| 1 | Единовременно | Приемка ОС по акту от лизингодателя |

Д08 Кап вложения К76 Арендные обяз-ва | 1 200 000 | |||||||

| 2 | Единовременно | Ввод ОС в эксплуатацию |

Д01 Арендов. ОС К08 Кап вложения | 1 200 000 | 1 | Единовременно | Отражение первоначальной ст-сти арендованного амортизируемого имущества (Н05.01) | 800 000 | |||

| По графику (ежемесячно) | Оплата лизингового платежа по условиям договора | Д76 Задол по лизингу | 135 700 | ||||||||

| Лизинговые платежи | Д76 Задол по лизингу | 1 357 000 | |||||||||

| 4 | По графику (ежемесячно) | Зачет лизинговых платежей в счет арендных обязательств (без НДС) |

Д76 Арендные обяз-ва К76 Задол по лизингу | 115 000 | |||||||

| ИТОГО в течение срока договора | Зачет лизинговых платежей в счет арендных обязательств |

Д76 Арендные обяз-ва К76 Задол по лизингу | 1 150 000 | ||||||||

| 5 | По графику (ежемесячно) | НДС по лизинговым платежам |

Д19.3 НДС по ТМЦ К76 Задол по лизингу | 20 700 | |||||||

| ИТОГО в течение срока договора | НДС по лизинговым платежам |

Д19.3 НДС по ТМЦ К76 Задол по лизингу | 207 000 | ||||||||

| 6 | По графику (ежемесячно) | Принятие НДС с лизинговых платежей к вычету (по СФ) |

Д68.2 НДС К19.3 НДС по ТМЦ | 20 700 | |||||||

| ИТОГО в течение срока договора | Принятие НДС с лизинговых платежей к вычету |

Д68.2 НДС К19.3 НДС по ТМЦ | 207 000 | ||||||||

| 7 | Ежемесячно | Начисление амортизации лизингового ОС |

Д20 Амортизация К02 Износ аренд ОС | 16 666,67 | 2 | Ежемесячно | Начисление амортизации лизингового ОС (Н05.02) | 11 111,11 | 5 555,56 | 1 111,11 | |

| ИТОГО в течение срока договора |

Д20 Амортизация К02 Износ аренд. ОС | 166 666,7 | ИТОГО в течение срока договора | Начисленная амортизация лизингового ОС | 111 111,10 | 55 555,60 | 11 111,12 | ||||

| 3 | По графику (ежемесячно) | Начисление расходов по лизингу | 103 888,89 | -103 888,89 | 20 777,78 | ||||||

| ИТОГО в течение срока договора | Начисленные расходы по лизингу | 1 038 888,9 | -1 038 888,9 | 207 777,8 | |||||||

| 8 | Единовременно | Перечисление выкупной суммы | Д76 Арендные обяз-ва | 59 000 | |||||||

| 9 | Единовременно | Отражение НДС в выкупной сумме |

Д19.1 НДС по ОС К76 Арендные обяз-ва | 9 000 | |||||||

| 10 | Единовременно | Принятие НДС с выкупной стоимости к вычету (по СФ) |

Д68.2 НДС К19.3 НДС по ТМЦ | 9 000 | |||||||

| 11 | Единовременно | Переход права собственности на ОС |

Д01 Собств. ОС К01 Арендов. ОС | 1 200 000 | 4 | Единовременно | Списание первонач. ст-сти арендованного амортизируемого имущества (Н05.01) | -800 000 | |||

| 12 | Единовременно | Формирование остаточной стоимости собственного ОС |

Д02 Износ аренд. ОС Д02 Износ ОС | 166 666,7 | 5 | Единовременно | Списание накопленной амортизации по арендованному имуществу (Н05.02) | -111 111,1 | |||

| 6 | Единовременно | Отражение первоначальной ст-сти амортизируемого имущества (Н05.01) | 50 000 | ||||||||

| 13 | Ежемесячно | Начисление амортизации собственного ОС |

Д20 Амортизация К02 Износ ОС | 16 666,67 | 7 | Ежемесячно | Начисление амортизации собственного ОС (Н05.02) | 694, 44 | 62 мес- | 62 мес- | |

| ИТОГО (в течение оставшегося СПИ- 62 мес) |

Д20 Амортизация К02 Износ ОС | 1 033 333,5 | ИТОГО (в течение СПИ- 72 мес) | Начисленная амортизация собственного ОС | 50 000 | 983 333,5* | 196 666,7 | ||||

* Разница содержит в себе элементы как постоянных так и временных разниц (разная первоначальная стоимость приводит к постоянной разнице, а разный СПИ- к временным). Однако поскольку трудозатраты на выделение постоянных и временных разниц велики, считаем, что можно отражать данную разницу как постоянную

Лизинг – один из самых распространенных видов кредитования предприятий. С помощью лизинга организации могут приобретать в собственность дорогостоящее оборудование, транспортные средства, объекты недвижимости. Учет лизинга на балансе лизингополучателя в 1С 8.3 проводится в несколько этапов. Как именно? Читайте в этой статье.

Читайте в статье:

Имущество, приобретаемое по договору лизинга, может учитываться двумя способами:

- на балансе лизингодателя;

- на балансе лизингополучателя.

В лизинговом договоре есть обязательное условие, где указывают у кого на балансе отражается имущество. Если в договоре указан способ «на балансе лизингодателя», то приобретаемое имущество в 1С 8.3 отражают на забалансовом счете 001 «Арендованные основные средства». Если в договоре прописано «на балансе лизингополучателя», то используют счет 08 «Вложения во внеоборотные активы». Чтобы организовать в 1С 8.3 учет лизинга на балансе лизингополучателя нужно пройти 5 шагов.

Шаг 1. Создайте в 1С 8.3 операцию «Поступление в лизинг»

Стоимость лизингового имущества равна сумме всех лизинговых платежей, которые будут перечислены по договору лизинга с учетом авансов. Именно эту сумму надо отразить в 1С 8.3 при заполнении формы «Поступление в лизинг». Для этого зайдите в раздел «ОС и НМА» (1), кликните на ссылку «Поступление в лизинг» (2). Откроется окно «Поступление в лизинг».В открывшемся окне нажмите на кнопку «Создать» (3). Откроется форма для заполнения данных по операции «Поступление в лизинг».

Шаг 2. Заполните в 1С 8.3 форму «Поступление в лизинг»

В окне «Поступление в лизинг» укажите:- вашу организацию (1);

- лизингодателя (2);

- реквизиты договора лизинга (3);

- склад, на который поступило имущество (4);

- наименование имущества (5);

- цену имущества (6). Она складывается из всех лизинговых платежей.

Кликните на «ДтКт» (8), чтобы посмотреть бухгалтерские проводки по учету операции по поступлению имущества в лизинг.

В окне проводок 1С 8.3 мы видим, что стоимость лизингового имущества без НДС (9) отражена по дебету счета 08.04.1 «Приобретение компонентов основных средств» и кредиту счета 76.07.1 «Арендные обязательства». Сумма НДС (10) учтена по дебету счета 76.07.9 «НДС по арендным обязательствам» и кредиту счета 76.07.1 «Арендные обязательства».

Шаг 3. Создайте в 1С 8.3 операцию «Принятие к учету ОС»

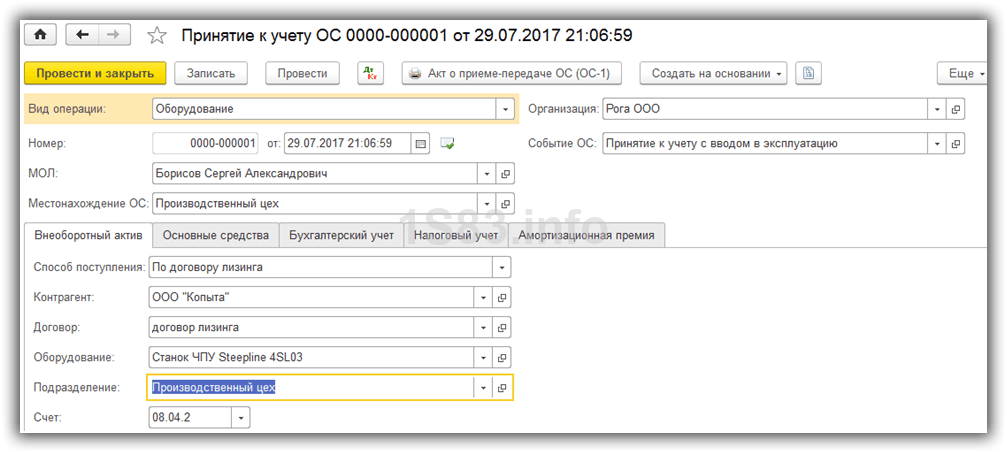

Зайдите в раздел «ОС и НМА» (1) и кликните мышкой на ссылку «Принятие к учету ОС» (2). Откроется окно для отражения этой операции.

В открывшемся окне кликните по кнопке «Создать» (3). Откроется форма для заполнения операции «Принятие к учету ОС».

В верхней части формы укажите:

- вашу организацию (1);

- материально ответственное лицо (2);

- подразделение, где находится имущество (3).

- «Способ поступления» (5). Выберете значение «По договору лизинга»;

- «Контрагент» (6). Укажите лизингодателя;

- «Договор» (7). Укажите реквизиты договора лизинга;

- «Оборудование» (8). Выберете имущество, полученное по договору лизинга;

- «Склад» (9). Укажите склад, на котором находится имущество.

Шаг 4. Заполните вкладку «Основные средства»

Во вкладке «Основные средства» (1) вам нужно создать новое основное средство в справочнике «Основные средства». Для этого кликните на кнопку «+» (2). Откроется форма для создания в справочнике основного средства.

Заполните в этой форме поля:

- «Группа учета ОС» (3). Выберете из списка подходящее вам значение, например «Транспортные средства»;

- «Наименование» и «Полное наименование» (4). Укажите название основного средства;

- «Входит в группу» (5). Выберете из списка подходящую группу, например «Транспорт».

Укажите это основное средство в поле (7). Вкладка заполнена.

Шаг 5. Заполните вкладку «Бухгалтерский учет»

В форме «Принятие к учету ОС» перейдите на вкладку «Бухгалтерский учет» (1). Заполните в ней поля:- «Порядок учета» (2). Выберете из списка «Начисление амортизации»;

- «Способ начисления амортизации» (3). Укажите «линейный»;

- «Способ отражения расходов по амортизации» (4). Здесь укажите, по дебету какого бухгалтерского счета будет отражаться амортизация, например «Амортизация (счет 20.01)»;

- «Срок полезного использования (в месяцах)» (5). В этом поле напишите срок амортизации в месяцах. Например, если имущество планируется амортизировать 8 лет, то срок будет 96 месяцев (8 лет х 12 мес.).

Шаг 6. Заполните вкладку «Налоговый учет»

Во вкладке «Налоговый учет» (1) заполните поля:- «Порядок включения стоимости в состав расходов» (2). Выберете «начисление амортизации»;

- «Первоначальная стоимость» (3). Здесь укажите сумму расходов (без НДС) лизингодателя на приобретение имущества. Информацию по этим расходам можно найти в договоре лизинга;

- «Способ отражения расходов по лизинговым платежам» (4). Укажите значение «Амортизация (счет 20.01)»;

- «Срок полезного использования (в месяцах)» (5). В этом поле напишите срок амортизации в месяцах в налоговом учете. Например, если имущество планируется амортизировать 8 лет, то поставьте 96 месяцев (8 лет х 12 мес.).

Для отражения в учете записей по принятию к учету имущества нажмите «Записать» (6) и «Провести» (7). В бухгалтерском учете будет сделана проводка:

ДЕБЕТ 01 КРЕДИТ 08

- принят к учету объект ОС

Чтобы увидеть проводки в 1С 8.3 нажмите на кнопку «ДтКт» (8).

Шаг 7. Отразите услуги лизинга в 1С 8.3

Лизингодатель будет ежемесячно выставлять вам счет-фактуру на лизинговые услуги. В 1С 8.3 есть специальный акт для отражения расходов по ним. Чтобы его создать зайдите в раздел «Покупки» (1) и кликните на ссылку «Поступление (акты, накладные) (2). Откроется окно для создания акта.

В открывшемся окне нажмите кнопку «Поступление» (3) и выберете «Услуги лизинга» (4). Откроется акт для отражения лизинговых услуг «Поступление услуг лизинга».

В нем укажите:

- номер и дату акта, полученного от лизингодателя (5);

- вашу организацию (6);

- лизингодателя (7);

- реквизиты договора лизинга (8).

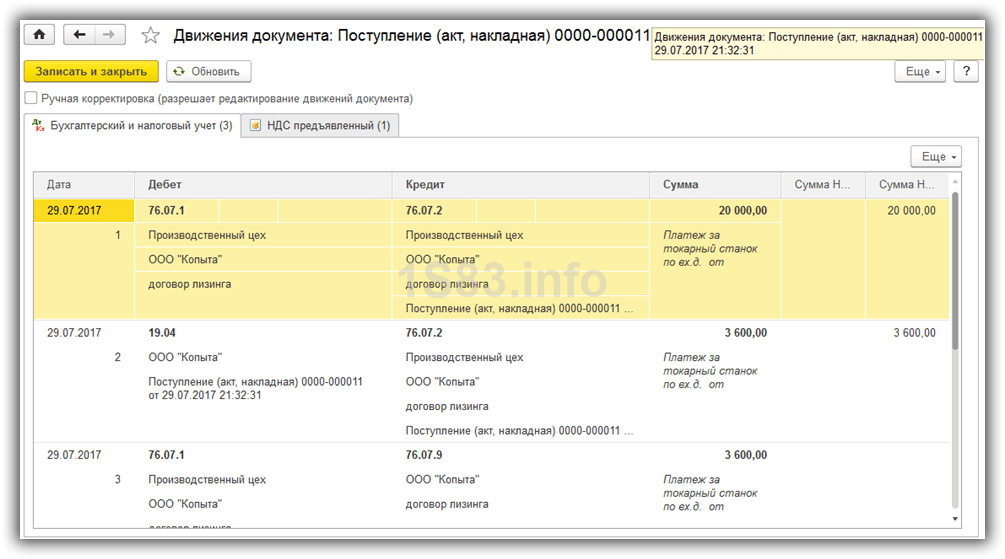

В поле «Номенклатура» (9) укажите «Лизинговые услуги», в поле «Сумма» (10) – сумму по акту (счет-фактуре). Для формирования счета-фактуры введите ее номер (11) и дату (12), и нажмите кнопку «Зарегистрировать» (13). Акт заполнен, нажмите на кнопку «Провести и закрыть» (14). Теперь в бухгалтерском и налоговом учете есть записи по расходам за лизинговые услуги.

После закрытия акта, вы снова попадете в окно «Поступление (акты, накладные)». В нем есть список всех созданных актов. Чтобы посмотреть бухгалтерские и налоговые проводки по лизинговым расходам, кликните на акт и нажмите кнопку «ДтКт» (15). Откроются проводки в учете 1С 8.3.

В проводках видно, что в бухгалтерском учете лизинговые платежи не относятся на расходы, а учитываются по дебету счета 76.07.1 «Арендные обязательства» (16). Именно по кредиту этого счета отражается сумма поступившего в лизинг оборудования. Таким образом, после выплаты по графику всех лизинговых платежей, счет 76.07.1 закроется.

Расходы по лизингу учитываются для целей налогообложения за минусом налоговой амортизации лизингового имущества. 1С 8.3 автоматически рассчитывает амортизацию такого имущества и лизинговые расходы для целей налогового учета. Это делается операцией «Закрытие месяца», про которую мы подробно писали в этой статье. При этом автоматически создается операция «Признание в НУ лизинговых платежей».

Обратите внимание, что по лизинговым операциям возникает разница между бухгалтерским и налоговым учетом. 1С 8.3 автоматически отразит эти разницы. Для этого в 1С 8.3 необходимо настроить учетную политику, указав в ней, что ваша организация ведет учет в соответствии с действующей редакцией ПБУ 18.