Закрытие ип с долгами и без них. Прекращение деятельности ИП: самые частые вопросы

Ликвидация ИП означает его закрытие как зарегистрированного субъекта предпринимательства, юридическое прекращение его деятельности. Окончательно ИП можно считать ликвидированным, после его исключения из ЕГРИП.

Ликвидация ИП, преимущественно, производится, когда деятельность перестает приносить доход или реальная деятельность не осуществляется. Это целесообразно потому, что вне зависимости от того приносит ли предприятие доход и ведется фактическая деятельность или нет, индивидуальный предприниматель обязан оплачивать ежегодные взносы в ПФР. Несмотря на то, что с 2014 года фиксированная сумма взносов существенно уменьшилась, она по-прежнему остается довольно ощутимой – 20727,53 рубля (для сравнения, в 2013 году – 35664,99 рубля).

В текущем 2014 году, процедура ликвидации ИП сохранилась практически такой же, как и в предыдущие годы.

В случае закрытия ИП с долгами , до или после процесса ликвидации, необходимо погасить долги в полном объеме. Лучше, если это будет сделано добровольно, но, в случае невозможности добровольного погашения задолженностей, следует обратиться с заявлением о банкротстве в арбитражный суд.

В этом случае расчет по задолженностям будут осуществляться согласно Закону о банкротстве – имущество предпринимателя, являющееся ликвидным, будет продано, а оставшаяся часть долга будет считаться закрытой в полном объеме или предпринимателя обяжут оплачивать долг из фонда будущей заработной платы. Собственно, признание банкротом – это оптимальный способ закрытия ИП с долгами.

В остальном, сценарий ликвидации ИП с долгами полностью идентичен с процессом, осуществляющимся в общем порядке действий.

Для закрытия ИП в общем порядке действий необходимо собрать следующий пакет документов:

- Квитанция об оплате госпошлины в размере 160 рублей, как и в 2013 году. Квитанцию на оплату можно загрузить с сайта ФНС. Заполнять ее необходимо вручную. Оплата производится в отделениях Сбербанка.

- Заявление формы Р26001, которое можно выгрузить с официального сайта ФНС, на закрытие индивидуального предпринимательства. Там же можно посмотреть инструкцию по ее заполнению.

- Нотариально-заверенные копии всех страниц паспорта предпринимателя.

После того, как указанные документы собраны, их необходимо сдать в налоговую инспекцию и там же, спустя 5 рабочих дней, не считая дня подачи документов, можно забрать свидетельство о прекращении деятельности в качестве ИП формы Р65001 и «Выписку из ЕГРИП». На получение документов нужно явиться с распиской от налоговой инспекции и паспортом. В случае, если у заявителя нет возможности забрать свидетельство и выписку лично, они будут высланы заказным письмом через почтовую службу на адрес по месту прописки.

После получения свидетельства и выписки, в течение 12-ти календарных дней следует проинформировать свое отделение ПФР о закрытии ИП , при этом будет выдан расчет по платежам.

В завершение сдаются отчеты в ФСС, производится закрытие имеющегося расчетного счета ИП и снятие с учета ККМ.

Отношения, возникающие в связи с госрегистрацией физлиц в качестве индивидуального предпринимателя, а также в связи с прекращением деятельности в качестве ИП, регулируются Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

В течение какого срока надо уплатить страховые взносы при прекращении деятельности ИП?

В соответствии со ст. 432 НК РФ уплата страховых взносов плательщиками, прекратившим осуществлять деятельность как ИП, осуществляется не позднее 15 календарных дней с даты внесения записи в ЕГРИП о прекращении предпринимательской деятельности.В каком размере надо заплатить взносы при прекращении деятельности ИП?

Пунктом 5 статьи 430 НК РФ установлено, что, если плательщики прекращают осуществлять предпринимательскую либо иную профессиональную деятельность в течение расчетного периода, соответствующий фиксированный размер страховых взносов, подлежащих уплате ими за этот расчетный период, определяется пропорционально количеству календарных месяцев по месяц, в котором утратила силу государственная регистрация физлица в качестве ИП.За неполный месяц деятельности соответствующий фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (Письмо Минфина от 7 февраля 2017 г. N БС-3-11/755@).

В течение какого срока надо подать декларацию 3-НДФЛ при прекращении деятельности ИП?

Налогоплательщик обязан представить декларацию в пятидневный срок с момента внесения записи о государственной регистрации при прекращении физическим лицом деятельности в качестве ИП в связи с принятием им решения о прекращении данной деятельности в ЕГРИП и снятия его с учета в налоговом органе в качестве ИП (в том числе и за период между днем представления заявления о государственной регистрации прекращения деятельности в качестве индивидуального предпринимателя и днем исключения данного предпринимателя из ЕГРИП) (п. 9 ст. 22.3 Федерального закона от 8 августа 2001 г. N 129-ФЗ, п.10 и 11 ст.227 НК РФ, п.3 ст. 229 НК РФ, Письмо Минфина от 13 января 2016 г. N БС-4-11/114@).Предусмотрен ли штраф за несвоевременную сдачу нулевой декларации 3-НДФЛ при прекращении деятельности ИП?

Если индивидуальный предприниматель при прекращении деятельности своевременно не сдал в налоговый орган декларацию по форме 3-НДФЛ, то налоговый орган имеет право предъявить к штраф 1000 руб. за несвоевременное представление отчетности (нулевой) (п. 1 ст. 119 НК РФ).Нужно ли заверять у нотариуса подпись лица на заявлении о государственной регистрации прекращения деятельности в качестве предпринимателя?

Это зависит от способа подачи документов в налоговую инспекцию.Подпись на заявлении заверять не нужно в случаях:

- если заявитель подает документы непосредственно в ИФНС и одновременно представляет паспорт или иной документ, удостоверяющий личность;

- если заявитель подает документы через многофункциональный центр, представляет паспорт (иной документ, удостоверяющий личность) и подписывает заявление в присутствии сотрудника многофункционального центра;

- если заявитель представляет документы через единый портал государственных и муниципальных услуг.

Нужно ли уведомлять налоговую инспекцию и фонды о закрытии расчетного счета при прекращении деятельности ИП?

Нет, не, нужно. С мая 2014 года отменилась обязанность организаций и индивидуальных предпринимателей сообщать в налоговую инспекцию об открытии и закрытии счетов в банках (ст. 5 и 6 Федерального закона от 02.04.2014 N 59-ФЗ).Какие документы необходимо предоставить в ИФНС при прекращении деятельности ИП?

Государственная регистрация при прекращении физическим лицом деятельности в качестве ИП в связи с принятием им решения о прекращении данной деятельности осуществляется на основании представляемых в регистрирующий орган следующих документов:а) подписанного заявителем заявления о государственной регистрации по форме Р26001;

б) документа об уплате государственной пошлины (160 рублей);

в) документа, подтверждающего представление в ПФ РФ сведений персонифицированного учета, а также сведений о дополнительных страховых взносах на накопительную часть трудовой пенсии (ст. 22.3 Федерального закона "О государственной регистрации юридических лиц и индивидуальных предпринимателей" от 08.08.2001 N 129-ФЗ).

Нужно ли уведомлять ПФР о закрытии ИП?

Самому предпринимателю направлять какое-либо уведомление в ПФР о закрытии ИП не нужно. Документы о закрытии ИП передает в налоговую инспекцию, налоговики исключают ИП из ЕГРИП и сами передают сведения в ПФР о том, что такой ИП в реестре больше не значится (п. 2 ст. 11 Закона от 15.12.2001 № 167-ФЗ).В течение скольких дней, со дня представления документов о прекращении деятельности ИП, налоговая снимет с учета предпринимателя?

Согласно п. 8 ст. 22.3, п. 1 ст. 8 Федерального закона от 08.08.2001 N 129-ФЗ государственная регистрация, при прекращении физическим лицом деятельности в качестве ИП, осуществляется в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган.В силу п. 9 ст. 22.3 Закона о регистрации государственная регистрация физического лица в качестве ИП утрачивает силу в связи с принятием данным лицом решения о прекращении предпринимательской деятельности после внесения об этом записи в ЕГРИП.

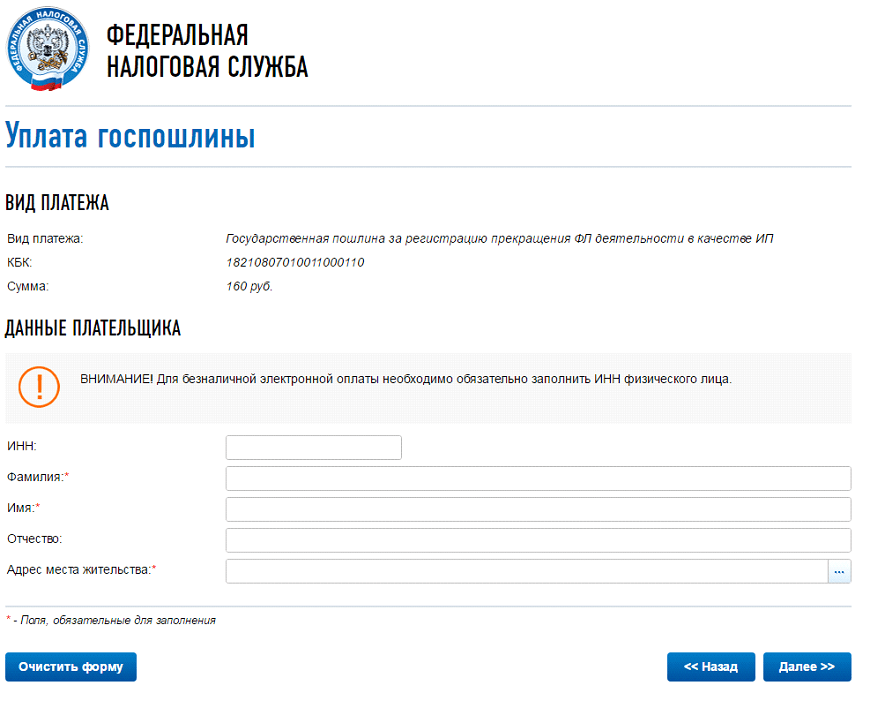

Какими способами можно оплатить госпошлину?

Госпошлина за закрытие ИП в 2017 году равна 160 рублей.Существует два способа получения квитанции и внесения средств:

- Скачать квитанцию госпошлины на закрытие ИП и явиться в отделение банка для ее оплаты;

- Через платежную систему в режиме онлайн, которая автоматически выдаст образец госпошлины на закрытие ИП с вписанными реквизитами физического лица.

Чтобы пошлина для закрытия ИП была оплачена, выбирают пункт «Государственная пошлина за регистрацию прекращения ФЛ деятельности в качестве ИП», а потом нажимают «Далее».

Заполняем поля. В пункте «Адрес места жительства», откроется дополнительное окно, там заполняйте всё по инструкции и потом кнопку «Далее»

Проверьте ещё раз все свои данные и выберете, каким способом будете оплачивать госпошлину: «наличный расчёт» или «безналичный расчёт».

Если выбираем «безналичный расчёт», то нас предупреждают, что безналичную электронную оплату могут осуществлять только клиенты банков-партнеров, имеющие в них расчетные счета. Необходимо выбрать банк и произвести оплату.

ИП прекратил деятельность 12 апреля 2017 года. Нужно ли платить ЕНВД за апрель?

Да, нужно платить за 11 дней апреля. Пунктом 10 статьи 346.29 Кодекса определено, что размер вмененного дохода за квартал, в течение которого произведено снятие налогоплательщика с учета в связи с прекращением предпринимательской деятельности, облагаемой единым налогом, рассчитывается с первого дня налогового периода до даты снятия с учета в налоговом органе, указанной в уведомлении налогового органа о снятии организации или индивидуального предпринимателя с учета в качестве налогоплательщика единого налога.В случае если снятие с учета индивидуального предпринимателя в налоговом органе в качестве налогоплательщика ЕНВД произведено не с первого дня календарного месяца, то размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления индивидуальным предпринимателем предпринимательской деятельности (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@, абз. 3 п. 3 ст. 346.28 НК РФ).

ИП на ЕНВД был снят с учета в качестве налогоплательщика 25 марта 2017 года. Нужно ли сдавать декларацию по ЕНВД за I квартал 2017 года?

Пунктом 3 статьи 346.32 Кодекса определено, что налоговые декларации по ЕНВД по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.Никаких особенностей по срокам представления налоговой декларации по ЕНВД в случае прекращения налогоплательщиком деятельности, облагаемой ЕНВД, и снятия с учета в качестве налогоплательщика ЕНВД или индивидуального предпринимателя Кодексом не предусмотрено.

Поскольку ИП был снят с учета в качестве налогоплательщика ЕНВД 25 марта 2017 года, то налоговую декларацию по ЕНВД за I квартал 2017 года ему необходимо было представить не позднее 20 апреля 2017 года, исчислив в ней единый налог за фактически отработанный период времени (с 1 января по 24 марта 2017 года) (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Вправе ли налоговые органы после закрытия ИП проводить налоговую проверку?

Налоговые органы вправе проводить налоговые проверки предпринимательской деятельности физических лиц, которые на момент проведения проверки названную деятельность прекратили и утратили статус ИП (Определения Конституционного Суда РФ от 25.01.2007 N 95-О-О, от 26.05.2011 N 615-О-О).Налоговый орган в рамках камеральной налоговой проверки вправе потребовать у налогоплательщика пояснения при обнаружении противоречий в документах налогоплательщика и (или) несоответствия в сведениях, представленных налогоплательщиком, сведениям, имеющимся у налогового органа (п. 3 ст. 88 НК РФ). Форма требования о представлении пояснений приведена в Приложении N 1 к Приказу ФНС России от 08.05.2015 N ММВ-7-2/189@. В требовании должно быть указано, в чем состоят ошибки и противоречия.

Налогоплательщик, исполняющий требование, вправе представить документы, подтверждающие достоверность сведений, отраженных в декларации (п. 4 ст. 88 НК РФ).

Федеральным законом от 01.05.2016 N 130-ФЗ с 1 января 2017 г. за непредставление в пятидневный срок пояснений, истребованных в порядке п. 3 ст. 88 НК РФ, в случае непредставления в установленный срок уточненной налоговой декларации п. 1 ст. 129.1 НК РФ вводится ответственность в виде штрафа в размере 5000 руб. (за повторное нарушение в течение календарного года - 20000 руб.) (п. 2 ст. 129.1 НК РФ).

Непредставление в установленный срок налогоплательщиком в налоговые органы документов влечет взыскание штрафа в размере 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ, Определение Конституционного Суда РФ от 20.11.2014 N 2630-О). Истребовать документы при проведении камеральной налоговой проверки налоговый орган вправе только в случаях, предусмотренных налоговым законодательством, который не содержит в качестве основания для истребования документов в рамках камеральной налоговой проверки декларации по налогу, уплачиваемому при применении УСН, выявление налоговым органом противоречий в представленных налогоплательщиком документах (сведениях).

Должен ли ИП на УСН, утративший статус предпринимателя, отдельно представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН?

Нет, не должен. В письме Минфина России от 18.07.2014 N 03-11-09/35436, доведенном до нижестоящих налоговых органов и налогоплательщиков письмом ФНС России от 04.08.2014 N ГД-4-3/15196@ сказано, что по общему правилу утрата статуса индивидуального предпринимателя, применяющего УСН, означает одновременное прекращение действия УСН.У таких налогоплательщиков отсутствует обязанность представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

ИП на УСН прекратил деятельность (снят с учета, как предприниматель) 11 апреля 2016 года. Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН, не было представлено. Какой крайний срок подачи декларации по УСН за 2016 год?

Поскольку ИП прекратил деятельность в качестве индивидуального предпринимателя 11.04.2016 и уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН не было представлено, то у него не имеется оснований для применения нормы пункта 2 статьи 346.23 Кодекса.Налоговые декларации по УСН за 2016 год ИП должен представить в общеустановленном порядке, т.е. не позднее 30 апреля 2017 года. (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Нужно ли уплатить налоги при прекращении физлицом деятельности в качестве ИП?

В соответствии с пунктом 1 статьи 3 НК РФ каждое лицо должно уплачивать законно установленные налоги и сборы. В силу пункта 1 статьи 45 Кодекса налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах.Основания для прекращения обязанности по уплате налога и (или) сбора указаны в пункте 3 статьи 44 кодекса.

Прекращение физическим лицом деятельности в качестве ИП не является обстоятельством, которое влечет прекращение возникшей от осуществления такой деятельности обязанности по уплате налога.

Налогоплательщику в соответствии со статьей 64 НК РФ может быть предоставлена отсрочка или рассрочка по уплате налога при наличии оснований, предусмотренных указанной статьей. Заявление о предоставлении отсрочки или рассрочки по уплате налога подается заинтересованным лицом в соответствующий уполномоченный орган (Письмо Минфина от 4 августа 2016 г. N 03-02-08/45681).

Как пересчитать сумму налога по ПСН, если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента?

Если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности, указанной в заявлении, представленном в налоговый орган в соответствии с пунктом 8 статьи 346.45 НК РФ.В случае если при перерасчете у индивидуального предпринимателя, оплатившего в установленные пунктом 2 статьи 346.51 Кодекса сроки ранее исчисленную сумму налога, появляется:

- переплата по налогу, то он вправе, подав соответствующее заявление, вернуть или зачесть ее в счет уплаты других налогов в порядке, предусмотренном статьей 78 Кодекса;

- сумма налога к доплате, то исходя из действующих норм Кодекса исчисленная сумма налога подлежит уплате не позднее сроков, указанных в патенте (Письмо Минфина от 25 мая 2016 г. N 03-11-11/29934).

Где можно посмотреть исключен ли ИП из ЕГРИП?

Проверить исключен ли ИП из ЕГРИП можно на сайте ФНС в сервисе "Проверь себя и контрагента" на закладке "ИП" необходимо ввести ОГРНИП и если ИП закрыт, то будет стоять дата в "Дата внесения записи о прекращении деятельности".Не является отдельной структурой, имеющей свои обособленные права, обязанности и имущество. Индивидуальный предприниматель - это физическое лицо, получившее право на предпринимательскую деятельность, поэтому правильнее говорить о снятии с регистрационного учета . И все же, это понятие используется довольно часто, поэтому далее мы так и будем говорить о закрытии ИП.

Основания закрытия ИП

Все основания, по которым физическое лицо может прекратить деятельность в качестве индивидуального предпринимателя, приводятся в статье 22.3 :

- Снятие с регистрационного учета по заявлению ИП;

- Смерть физического лица. В этом случае снятие с учета происходит на основании справки из загса;

- Принятие судом решения о признании физического лица несостоятельным (банкротом);

- В принудительном порядке по решению суда. Такое решение может быть принято при обращении регистрирующей налоговой инспекции в суд в случае неоднократных или грубых нарушений законодательства со стороны индивидуального предпринимателя;

- В связи с вступлением в силу приговора суда, которым ему назначено наказание в виде лишения права заниматься предпринимательской деятельностью на определенный срок. Такой приговор выносится в рамках ответственности по уголовно-правовым нарушениям по ст. 45 УК РФ;

- В связи с аннулированием или окончанием срока действия документа, подтверждающего право данного лица временно или постоянно проживать в РФ. Здесь имеются в виду документы, разрешающие иностранному гражданину или лицу без гражданства временное проживание или вид на жительство в России.

В этой статье мы рассмотрим закрытие ИП по его заявлению, и ситуацию, когда индивидуальный предприниматель может быть признан банкротом.

Добровольное закрытие ИП

На первый взгляд, пошаговое закрытие ИП по его заявлению выглядит очень простым:

- подать в регистрирующую налоговую инспекцию (там, где ИП становился на учет) заявление о прекращении деятельности по форме ;

- заплатить госпошлину 160 рублей;

- получить через пять рабочих дней уведомление о снятии с учета по форме № 2-4-Учет и выписку из ЕГРИП.

На деле же при закрытии ИП возникает достаточно много вопросов, особенно в части исполнения бывшим предпринимателем обязательств перед бюджетом, фондами, работниками и партнерами. Давайте разберемся, как можно освободиться от статуса ИП с минимальными потерями времени и денег.

В идеале ситуация выглядит так: вы просто решили отойти от дел, и у вас полный порядок - что с отчетностью, что с партнерами, что с выплатами в бюджет и фонды. Все, что в этом случае необходимо - это сняться с учета во всех органах, куда вы на него вставали при регистрации ИП.

Такой вариант называют еще закрытием ИП без долгов, и начинать его надо с решения кадровых вопросов, если у вас были работники. Если ваши работники были приняты , то, по сути, они являются партнерами, оказывающими вам услуги, и прекращение отношений с ними оформляется так же, как и с другими контрагентами. Желательно провести акт сверки расчетов и убедиться, что на момент закрытия ИП все выполненные сотрудникам работы и услуги были приняты и оплачены вами.

Если же работники были приняты , то вы должны уведомить их о том, что планируете прекратить предпринимательскую деятельность. Основанием для расторжения трудового договора будет «прекращение деятельности индивидуальным предпринимателем» (ст. 81(1) ТК РФ). О том, что вы прекращаете предпринимательскую деятельность, надо письменно сообщить не только работникам, но и в территориальную службу занятости за две недели до закрытия ИП. Что касается компенсаций работникам в виде выходного пособия, то ИП выплачивает их добровольно, и только если такое условие было прописано в договоре с работником.

Если вы применяли в своей деятельности кассовый аппарат, то его нужно снять с учета. Эта процедура прописана в пп. 81-88 Административного регламента, утвержденного приказом Минфина от 29.06.2012 № 94 н. Регламент позволяет ФНС самостоятельно снимать ККТ с учета после исключения предпринимателя из ЕГРИП, но лучше уточнить этот вопрос в вашей налоговой инспекции .

Далее, нужно закрыть расчетный счет, если он был у вас открыт. Хотя у ИП нет обязанности закрывать расчетный счет при снятии с учета, вы все равно не сможете им пользоваться в целях, не имеющим отношения к предпринимательской деятельности. Кроме того, приходится платить, поэтому в ваших же интересах обратиться в свой банк с заявлением о расторжении договора на банковское обслуживание. Банк выдаст оставшуюся на счете сумму или переведет ее по указанным вами реквизитам. Самостоятельно сообщать о закрытии расчетного счета в ПФР, ФСС и налоговую инспекцию с мая 2014 года уже не требуется, эта функция возложена на банки.

Осталось только свериться с контрагентами, налоговой и фондами, то есть подтвердить, что на момент закрытия ИП у вас не осталось непогашенных задолженностей. На самом деле, проводить такую сверку вы не обязаны ни с бюджетом, ни с партнерами, но сделать это рекомендуем, чтобы избежать каких-либо ошибок в учете, которые потом могут довести до судебных разбирательств.

После того, как вы получите документы, подтверждающие снятие вас с регистрационного учета, надо будет в течение пяти дней сдать налоговую декларацию, соответствующую выбранному режиму.

Закрытие ИП с долгами

Закрытие ИП в ситуации, когда бизнес не пошел, и предприниматель не может оплатить страховые взносы даже за себя, можно назвать вынужденным. Сняться с регистрационного учета имеет смысл, хотя бы ради того, чтобы прекратилось дальнейшее начисление взносов. Что касается любых задолженностей физического лица, полученных в результате неэффективной предпринимательской деятельности, то здесь есть два важных момента:

- Налоговая инспекция не имеет права отказать в закрытии ИП при наличии задолженностей по налогам или взносам. В Информации ФНС «О снятии индивидуальных предпринимателей с учета» от 27.06.2014 говорится, что «Задолженность по уплате страховых взносов, если таковая имеется у предпринимателя, причиной для отказа в снятии с учета не является». До 2011 года закрытие ИП без справки по уплате страховых взносов было невозможно, чем фонды и пользовались. Сейчас статья 22.3 закона "О государственной регистрации" требует при снятии предпринимателя с учета только документа, подтверждающего представление им в ПФР сведений о персонифицированном учете. Если ИП этот документ не представит, то ФНС запросит его из фондов самостоятельно.

- Долги физического лица при закрытии ИП никуда не деваются. В этом и заключается полная имущественная ответственность индивидуального предпринимателя.

Действовать при закрытии ИП с долгами надо так же, как мы рассмотрели выше: уволить работников; закрыть расчетный счет; снять с учета кассовый аппарат; подать в налоговую инспекцию заявление по форме № Р26001 и квитанцию об уплате пошлины; сдать отчетность; получить уведомление о снятии с учета и выписку из ЕГРИП.

Что делать с долгами? Хорошо бы, конечно, погасить их как можно раньше, потому что по вступившему в силу судебному решению взыскание будет распространяться на все имущество предпринимателя, в том числе и то, которое не применялось им в бизнесе, или было приобретено до его начала. В случае, когда сумма долга превышает 10 000 рублей, может быть применена и мера, запрещающая должнику выезд за границу РФ.

Обратите внимание - существует перечень имущества, забрать которое за долги физического лица невозможно. Приводится он в статье 446 ГПК РФ, и в нем указаны: единственное жилье должника и земельный участок, на котором оно находится (за исключением предмета ипотеки); предметы обычной домашней обстановки и обихода; вещи индивидуального пользования; домашний скот и постройки и др.

Если ваш контрагент настроен решительно, то судебные разбирательства могут длиться в пределах обычного срока исковой давности в три года. По взносам и налогам ситуация следующая:

- Согласно статье 45 закона № 212-ФЗ "О страховых взносах", лицо не может быть привлечено к ответственности, если со дня вынесения такого решения истекло три года. Требование о погашении задолженности фонды могут выставить не сразу после закрытия ИП, а значит, срок исковой давности будет составлять более трех лет.

- Задолженность по налогам тоже может быть обнаружена не сразу, при этом срок давности ее выявления не установлен. Налоговая инспекция вполне может заявить в 2018 году требование об уплате недоимки по налогу за 2013 год. Далее процедура взыскания зависит от того, в каком порядке она будет проходить - судебном или внесудебном.

Так что долги, оставшиеся от предпринимательской деятельности, могут напоминать о себе после закрытия ИП дольше трех лет. Кстати, все документы, касающиеся бизнеса, надо хранить 4 года, а налоговая инспекция может устроить проверку вашей деятельности за период трех лет, предшествующих снятию с учета.

Закрытие ИП через процедуру банкротства

Банкротство ИП может стать выходом в ситуации, когда долгов очень много, и отдавать их в данный момент нечем. Сама эта процедура потребует значительных средств (от 200 тыс. руб. для вознаграждения услуг конкурсного управляющего) и не менее шести месяцев по времени.

Имущество предпринимателя, которым он владел на момент банкротства (за исключением указанного в ст. 446 ГПК РФ), будет распродано для погашения имеющихся обязательств в порядке очередности: долги по зарплате, по налогам и сборам, прочие кредиторы. Если на погашение всех долгов имущества не хватило, то банкротство прекращает все оставшиеся требования кредиторов, кроме требований о возмещении вреда, причиненного жизни или здоровью и о взыскании алиментов. Бывший индивидуальный предприниматель может через год после признания его банкротом снова пройти регистрацию в качестве ИП и начать новый бизнес.

Начать процедуру банкротства можно, имея долги уже от 10 тыс. рублей, которые ИП не в состоянии погасить дольше трех месяцев (ст. 33 закона № 127-ФЗ «О несостоятельности), но вести процесс самостоятельно не получится. Чтобы узнать специфику банкротства в конкретном случае, надо обращаться к узкоспециализированным юристам, т.к. здесь есть много важных нюансов.

Главное - начинать процесс банкротства надо, будучи еще в статусе ИП, иначе в иске будет отказано, а взыскание долгов будет проходить как с обычного физического лица (с возможностью преследования кредиторами сроком более трех лет).

Что надо запомнить о прекращении деятельности индивидуальным предпринимателем

- Закрытие ИП возможно добровольно (по заявлению или иску о признании ИП банкротом) или в принудительном порядке.

- Наличие задолженностей (по зарплате, налогам, взносам, перед другими кредиторами) не является основанием для снятия ИП с учета.

- Имущественная ответственность бывшего предпринимателя переходит на его имущество, как физического лица (кроме перечня, указанного в статье 446 ГПК РФ).

- Перед закрытием ИП надо: уволить работников; сдать отчетность за работников; сняться с учета в фондах; закрыть расчетный счет; снять с учета ККТ; провести сверку расчетов с ФНС, фондами и контрагентами (рекомендуется).

- При наличии значительных долгов стоит оценить целесообразность инициирования банкротства (для этого не надо сниматься с учета как ИП).

- Хранить документы по предпринимательской деятельности надо минимум 4 года, и быть готовыми к тому, что налоговая инспекция может провести проверку и после прекращения статуса ИП.

Индивидуальные предприниматели (ИП) по закону вправе прекратить свою деятельность в любое время. Основания прекращения регулируются Федеральным законом от 08.08.2001 N 129-ФЗ и могут быть следующими: решение самого ИП; его смерть; признание судом ИП банкротом; закрытие решением суда ИП в принудительном порядке; приговор суда - лишение ИП права заниматься предпринимательством в течение определенного срока.

Факт прекращения деятельности подлежит государственной регистрации в налоговой инспекции по месту учета. Это действие требует предоставления следующих документов:

1) заявления по установленной форме (с указанием , ИНН,ОГРН предпринимателя и подписью, заверенной у нотариуса);

2) квитанции об уплате государственной пошлины (160 рублей в 2011 году);

3) справки об отсутствии задолженности в территориальном органе ПФР (Пенсионном фонде).

Справка в ПФР может быть выдана только после того, как вы предоставите все сведения персонифицированного учета - по своим взносам и по наемным работникам (если таковые были). Если при сверке данных обнаружится задолженность, ее необходимо погасить и подтвердить это квитанцией об оплате.

Все документы направляются для регистрации лично либо почтовым отправлением с пометкой на конверте «Регистрация», описью вложения, объявленной ценностью и уведомлением о вручении.

Пять рабочих дней - таков срок закрытия ИП по п. 8 ст. 22.3, ст. 8 Закона N 129-ФЗ. Запись о прекращении деятельности вносится в ЕГРИП - единый государственный реестр ИП. На руки заявитель получает свидетельство о государственной регистрации прекращения деятельности в качестве ИП.

Индивидуальный предприниматель при прекращении деятельности также обязан сняться с учета во внебюджетных . Если вы не являлись и не производили выплаты наемным работникам по гражданско-правовым договорам, снятие с учета осуществляет налоговый орган.

Процедура снятия с учета ИП-работодателя в ФОМС (Фонде обязательного медицинского страхования) проходит по истечению срока действия трудовых договоров, которые он заключил с работниками, а также гражданско-правовых договоров.

Самостоятельно осуществляется ИП-работодателем и снятие с учета в ФСС (Фонде социального страхования) РФ. При этом подается заявление по установленной форме, извещение о регистрации (первый экземпляр), копии документов с заверением, которые подтверждают причины снятия с учета. В ФСС также не должно быть задолженности по обязательным платежам.

При закрытии ИП, в зависимости от даты подачи заявления о прекращения деятельности, необходимо сдать все декларации, предусмотренные тем режимом налогообложения, которые вы выбрали при открытии дела. Уплата причитающихся налогов по данным декларациям (будь то общий режим, ЕНВД или УСН) перечисляется в бюджет в установленные сроки. В отдельных случаях пишутся дополнительные заявления (уточняйте ваши действия в инспекции по месту учета).

При закрытии ИП необходимо также закрыть расчетные счета в банке и снять с учета ККТ (контрольно-кассовую технику), если она была. О закрытии банковского счета нужно уведомить свой налоговый орган в течение 7 рабочих дней с даты его закрытия. Важно помнить, что согласно ст. 118 НК РФ за подачи этой информации штраф составляет 5000 руб. Чтобы снять с регистрации ККТ, подайте заявление в инспекцию с приложением паспорта ККТ и карточки регистрации.

Обратите внимание! Закрыв свой бизнес, не торопитесь расставаться со всеми документами завершенной деятельности. Вы вовсе не застрахованы от проверок - их налоговая инспекция может провести за последние три года.

Бывает так, что ликвидация ИП является единственным выходом из сложной ситуации. Предлагаем изучить перечень случаев, при которых закрытие ИП необходимо, для того, чтобы понимать, как закрыть ИП без лишних расходов:

Смерть лица, зарегистрированного в качестве ИП;

по решению суда;

в случае признания предпринимателя банкротом;

для предпринимателей иностранцев - прекращение действия документа на право ведения предпринимательской деятельности;

решение суда о лишении ИП права на предпринимательскую деятельность.

Теперь рассмотрим пошаговую инструкцию, как закрыть ИП в 2014 году.

В первую очередь необходимо сдать все декларации, если они не были предоставлены в налоговую инспекцию заранее, иначе налоговый орган не сможет закрыть ИП. Соответственно, все налоги должны быть оплачены. Обратите внимание, что вернуть разницу в случае переплаты можно только до ликвидации ИП.

Для выяснения точной суммы налогов и взносов, которую нужно заплатить до того, как закрыть ИП, можно, запросив акты сверки в государственных органа. Сделать это можно двумя способами:

1. Заявления (форма произвольная) о необходимости проведения сверки взаиморасчетов подаются в каждый государственный орган. Для получения информации нужно предъявить паспорт предпринимателя или доверенность лица, уполномоченного на получение таких данных;

2. Индивидуальный предприниматель обращается в ПФР и ФНС (дополнительно в ФОМС и ФСС - при наличии работников) и получает результаты сверки.

Затем заполняется заявление по форме о закрытии ИП - на компьютере или от руки. Предпринимателем заполнятся первые 5 пунктов, графа «Заявитель» и место подписи заполняются в присутствии нотариуса.

Затем с паспортом, заявлением и Свидетельством о государственной регистрации ИП следует явиться к нотариусу, который заверит заявление. В присутствии нотариуса заполняются поля, оставленные пустыми (ФИО, подпись). После заполнения всех пунктов заявления нотариус заверяет его своей подписью, прошивает бумаги, ставит печать, вносит сведения в журнал. Стоимость данной услуги - в пределах 250 рублей.

Перед тем, как закрыть ИП , обязательно нужно обратиться в ПФР за выпиской об отсутствии задолженностей по выплатам взносов. Иногда предприниматели, решившие закрыть ИП самостоятельно, считают, что в случае отсутствия деятельности не отчисляются и пенсионные взносы. Однако даже при подаче нулевых деклараций происходит отчисление пенсионных взносов по фиксированной ставке.

Оплатить квитанцию из ПФР и государственную пошлину за закрытие ИП можно в Сбербанке, указав ФИО, адрес, ИНН. При оплате квитанций нужно знать точную сумму платежа и КБК своей налоговой инспекции. Чтобы узнать КБК следует явиться в налоговый орган лично, по телефону сотрудники его не сообщают во избежание неправильного написания.

Повторим кратко основные пункты нашей пошаговой инструкции, какие действия нужно совершить, чтобы закрыть ИП самостоятельно:

Погасить задолженности в ПФР;

- составить заявление и заверить его у нотариуса;

- оплатить госпошлину.

Оплаченные квитанции предъявляются в ПФР, где после проверки выдается справка об отсутствии задолженностей.

Теперь можно обращаться в налоговую инспекцию. Для того, чтобы закрыть ИП, потребуются следующие документы:

Паспорт заявителя;

нотариально заверенное заявление по форме Р26001;

справка об отсутствии задолженностей перед ПФР;

квитанция об оплате госпошлины (подлинник);

документы о закрытии расчетных счетов (если они имелись);

декларации по налогам, которые платил заявитель.

Чтобы , обязательно нужно снять с учета ККМ, если они применялись при осуществлении предпринимательской деятельности.

Надо отметить, что информации о нет на стендах информации налоговых органов. Поэтому предпринимателю следует самостоятельно изучать информацию по этому вопросу.

После того, как документы сданы, и получена расписка об этом, предпринимателю через 5 дней следует явиться в налоговый орган и получить Свидетельство о прекращении деятельности физического лица в качестве индивидуального предпринимателя.

Важное замечание для предпринимателей, размышляющих о том, как закрыть ИП в 2014 году - ликвидация ИП не освобождает от обязательств; счет на оплату имеющихся долгов может быть выставлен и после закрытия.