Лимит по основным средствам в году. Основные средства в бухгалтерском учете

Лимит стоимости основных средств и нематериальных активов вырос с 40 000 до 100 000 руб. Разберемся, как бухгалтерам применять новые правила в 2017 году.

По новым правилам амортизируемым имуществом в налоговом учете признают объекты, которые отвечают двум критериям (п. 1 ст. 256 НК РФ):

1) стоят без учета НДС дороже 100 000 руб. (в 2015 году было 40 000 руб.);

2) имеют срок полезного использования больше года.

Налоговый кодекс позволяет списывать подобное имущество единовременно или равномерно по частям. К примеру, в течение срока полезного использования.

В пока прежний — 40 000 руб. (п. 5 ПБУ 6/01). В планах Минфина заменить лимит на критерий существенности. По имуществу сроком службы более года компания вправе будет сама решать, относить его к основным средствам или нет. Но произойдет это не раньше 2018 года. А пока из-за расхождений в лимитах возникают разницы между бухгалтерским и налоговым учетом.

Чтобы избежать разниц, напрашивается такое решение. В налоговом учете активы стоимостью до 40 000 руб. включительно организация списывает единовременно, а активы стоимостью от 40 000 до 100 000 руб. — равномерно в течение срока полезного использования.

Как списывать активы стоимостью до 100 тыс. рублей

Компания купила два принтера. Один цветной лазерный стоимостью без НДС 55 000 руб. Другой тоже лазерный, но черно-белый, стоимостью без НДС 38 000 руб.

Расходы на активы стоимостью до 40 000 руб. компания списывает единовременно. А от 40 000 до 100 000 руб. — в течение срока полезного использования, который бухгалтер определяет по правилам бухучета. Поэтому расходы на цветной принтер компания будет списывать 25 месяцев (такой срок бухгалтер установил в бухучете), а черно-белый можно списать сразу после ввода в эксплуатацию.

Но в Минфине считают иначе (письмо Минфина от 20 мая 2016 г. № 03-03-06/1/29124). В главе 25 кодекса нет положений, которые позволяли бы списывать имущество разными способами в зависимости от его стоимости. Получается, что активы стоимостью до 100 000 руб. можно списывать либо единовременно, либо равномерно.

Налоговый учет имущества

Используем условие предыдущего примера. Если следовать точке зрения чиновников, оба принтера в налоговом учете нужно списывать одинаково. Либо сразу, либо постепенно в течение 25 месяцев. Разниц в таком случае не возникнет, только если прописать в бухучете, что компания амортизирует любые основные средства независимо от их стоимости.

Такой подход невыгоден компаниям и на самом деле прямо в Налоговом кодексе не прописан. И если вы решите следовать алгоритму из примера 1, вам помогут следующие аргументы. В кодексе сказано, что конкретные правила компания устанавливает самостоятельно. Помимо срока можно учитывать иные экономически обоснованные показатели. Таким показателем вполне может быть стоимость актива. Если она меньше 40 000 руб., просто нерационально списывать расходы равномерно.

Для нематериальных активов в бухучете нет стоимостного ограничения. Поэтому также образуются разницы с налоговым учетом.

Имущество купили в 2015 году, а ввели в эксплуатацию в 2016 году. Если компания купила имущество в декабре 2015 года, а ввела в эксплуатацию в январе 2016 года, то тоже можно ориентироваться на новый лимит — 100 000 руб. Это позволит не амортизировать активы дешевле 100 000 руб. Но тогда на проверке у налоговиков может возникнуть вопрос, действительно ли объект в момент покупки не был готов к использованию. Поэтому запаситесь актами сторонних компаний на монтаж, накладными на покупку комплектующих изделий, отчетами о доведении объекта до состояния готовности и т. д.

Признание объектов основных средств амортизируемыми в бухгалтерском и налоговом учете зависит в том числе от их стоимости. Об особенностях учета основных средств до 100000 рублей в 2019 году в целях бухгалтерского учета и налогообложения прибыли расскажем в нашей консультации.

Бухгалтерский учет основных средств стоимостью до 100000 рублей

В соответствии с п. 5 ПБУ 6/01 в бухгалтерском учете установлен стоимостной критерий, который позволяет активы, удовлетворяющие критериям основных средств (п. 4 ПБУ 6/01), учитывать в составе не основных средств, а материально-производственных запасов. Однако это стоимостное ограничение составляет не 100 000 рублей, а 40 000 рублей. При этом в этот критерий может быть понижен. А при желании все объекты, удовлетворяющие условиям признания их основными средствами, могут учитываться на счет 01 «Основные средства» независимо от их стоимости (Приказ Минфина от 31.10.2000 № 94н).

В любом случае важно учитывать, что объекты основных средств стоимостью более 40 000 рублей в бухучете отражать как материалы нельзя, даже если предусмотреть это в Учетной политике. Поэтому основные средства от 40000 до 100000 не могут учитываться организацией на счете 10 «Материалы». При этом, говоря «от 40000», имеем в виду более 40000, поскольку объект первоначальной стоимостью ровно 40000 рублей еще можно учесть как МПЗ.

Потому и учет в расходах имущества стоимостью менее 40000 рублей будет производится в соответствии с порядком, установленным для .

Основные средства до 100000: налоговый учет

Основные средства менее 100000 рублей в налоговом учете не являются амортизируемым имуществом (п. 1 ст. 256 НК РФ). Соответственно, при использовании такого имущества его стоимость будет отражаться в составе расходов, связанных с производством и реализацией, или внереализационных расходов. Зависеть порядок налогового учета основных средств стоимостью менее 100000 рублей будет от вида имущества и его назначения. Строго говоря, имущество стоимостью не более 100 000 рублей для целей налогового учета вообще не признается основными средствами (

Программа:

СТРОИТЕЛЬСТВО ОСНОВНЫХ СРЕДСТВ

Бухгалтерский учет подрядных СМР и вычет НДС — конец ли спорам. Когда 08 превращается в 01 — спорные моменты бухгалтерского учета и налога на имущество. Субъекты строительной деятельности и «кругооборот» счетов-фактур — снимаем неясности. Расходы на аренду земли и коммунальные платежи при строительстве — капитальные или текущие. Информация о строительстве и его авансировании в бухгалтерском балансе. ПБУ 2/2008 — прообраз общего будущего.

ПРИОБРЕТЕНИЕ ОСНОВНЫХ СРЕДСТВ

Принятие к учету

Учет сложных основных средств — различия между бухгалтерским и налоговым учетом. Вычет НДС при приобретении основных средств — почему Минфин против переноса его частями и надо ли делить НДС при сырьевом экспорте.

Бухгалтерский и налоговый учет формирования первоначальной стоимости: проценты по заемным средствам, в том числе при приобретении в рассрочку, ликвидационные обязательства

Период эксплуатации

Как влияют на бухгалтерский и налоговый учет новый ОКОФ и новая Классификация основных средств по амортизационным группам. Начальные параметры амортизации в бухгалтерском и налоговом учете в разных ситуациях. Споры вокруг амортизационной премии. Амортизация после модернизации — какой нормой Кодекса пользоваться. Ремонт или модернизация: критерии различения и судебная практика. Укрупнение и разукрупнение — возможности и ограничения. Аренда и лизинг — основные проблемы учета и налогообложения у сторон договора.

Выбытие

Списание с бухгалтерского учета: основания, финансовый результат, налог на имущество. Основные средства, предназначенные для продажи в учете и в балансе. Продажа недвижимости — МСФО в НК РФ. Налогообложение ликвидации незавершенного строительства. НДС по неотделимым улучшениям при прекращении договора аренды.

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

Признание НМА — ПБУ 14/2007 и позиции Минфина России. Особенности бухгалтерской и налоговой первоначальной стоимости и амортизации НМА. Улучшение собственных программ для ЭВМ — новый НМА или расходы. Бухгалтерский и налоговый учет неисключительных прав, лицензий, сертификатов, разрешений. НДС при операциях с НМА — узкие вопросы льготирования.

МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ

МПЗ в бухгалтерском балансе — всегда ли это оборотные активы, когда в их составе могут быть расходы будущих периодов, историческая и текущая стоимость. Нормы убыли и технологические потери. Варианты учета спецодежды и спецоснастки. Работы и услуги сторонних организаций в налоговом учете — правила признания и проблема «опоздавших» расходов. НДС при несовпадении дат отгрузки МПЗ и принятия их к учету. Металлолом и раздельный учет по НДС.

Перспективы нововведений в бухгалтерском учете

Проекты ФСБУ по основным средствам, НМА и запасам «на марше». Плюсы и минусы «расширенного» упрощенного учета основных средств, НМА и МПЗ.

Многие бухгалтеры уже задаются вопросом о сроке службы основных средств с 2017 года . С чего вдруг? Дело в том, что грядут большие изменения. Поэтому расскажем о них и как подстроиться под новые условия.

Кого затронет

Практически любая уважающая себя компания имеет на балансе пару-тройку основных средств (далее также – ОС). Поэтому новый затронет любой бизнес.

Более того, это коснется и коммерсантов. Так, с одной стороны, они не должны вести бухгалтерский учет. С другой, обязаны устанавливать остаточную стоимость ОС. Ведь это дает право оставаться на «упрощенке».

Новое

Для начала, чтобы учесть имущество, выясняют период его полезной эксплуатации. Он имеет значение для обоих видов учета – налогового и бухгалтерского. Основные помощником бухгалтера при определении данного срока:

- коды из Общероссийского классификатора основных фондов (ОКОФ);

- правительственная Классификация ОС для целей отнесения к амортизационным группам (далее – Классификация).

Учтите: изменения затронули оба этих документа. Так, с 2017 года Классификация подверглась корректировкам. Они внесены постановлением Правительства РФ от 07.07.2016 № 640. Кроме того, со следующего года начнут действовать новые коды ОКОФ: на замену ОК 013-94 придет ОК 013-2014.

Надо сказать, что все эти нормативные документы представляют собой безумно длинные многостраничные таблицы с видами ОС, кодами и сроками. Поэтому легко можно запутаться, а также убить много времени.

Но не забыл о бухгалтерах Ростандарт. Он издал приказ от 21.04.2016 № 458, который помогает понять, какой старый код ОС соответствует новому. И наоборот. Так же – в форме таблиц.

С 2016 года имущество должно стоить больше 100 000 рублей, чтобы считать его ОС и амортизировать.

Выясним, как обновление кодов скажется на работе бухгалтера.

Как определить

В 2016 году узнавать код конкретного основного средства нужно продолжать по классификатору срока службы основных средств ОК 013-94. А амортизационную группу взятого на учет имущества – по правительственной Классификации от 01.01.2002 № 1.

С 2017-го ситуация кардинально поменяется. Вашими главными документами в вопросе, как определить срок службы основных средств , станут:

- сборник ОК 013-2014 с новыми кодами;

- обновленная в середине 2016 года Классификация по амортизации.

Больше всего успокаивает, что сам механизм определения полезного срока службы основных средств остался прежним – как и в текущем году (см. таблицу).

| № | Что делать |

| 1 | Сначала отыщите в ОК 013 наиболее подходящее наименование своего имущества и запомните код |

| 2 | Бывает, что идентичное наименование в классификаторе отсутствует. Тогда – группу, к которой можно причислить ваш объект. Смотрите код группы. |

| 3 | После по коду найдите ваше ОС в Классификации (коды там в левом столбике) |

| 4 | Смотрите амортизационную группу, в которую попадает имущество |

| 5 | Определите период полезной эксплуатации согласно этой группе |

Как оформить документально

Когда выяснили период полезного использования основного имущества, закрепите это приказом об установлении нормативных сроков службы основных средств от имени глава фирмы.

Как ни странно, такой документ имеет свободную форму. Обязательного бланка или шаблона в законе нет. Наверно, самое главное, что в нем должно быть:

- название ОС;

- срок полезного использования, который вы взяли на вооружение.

Чтобы облегчить вашу задачу, мы покажем это на примере с образцом приказа об установлении нормативных сроков службы основных средств .

ПРИМЕР

Компания приобрела лифт грузовой обычный. Его код по ОК 013-94 – 14 2915263. Согласно Классификации, он относится к третьей группе амортизации. Нормативный срок службы основного средства – от трех до пяти лет включительно. Значит, можно выбрать любое число месяцев в пределах от трех до пяти лет. Окончательный период использования пропишите в приказе гендиректора.

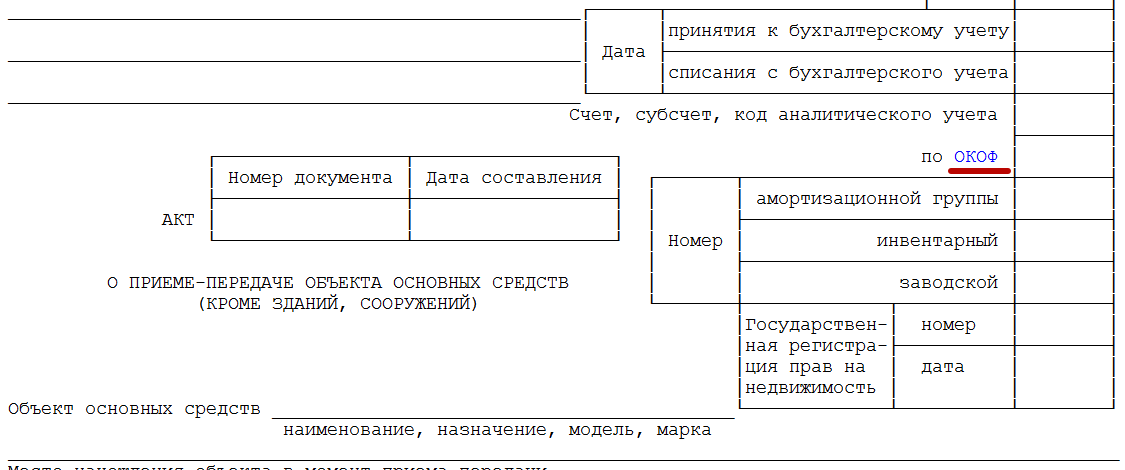

Не забывайте при введении ОС в эксплуатацию указать код по классификатору нормативных сроков службы основных средств в:

- акте приемки;

- инвентарной карточке ОС.

Соответствующая графа присутствует в стандартных бланках ОС-1 (см. далее):

Напомним, что использовать в работе данные бланки закон не обязывает. Поэтому если ваша фирма предпочла собственные разработки, не забудьте добавить в них окошко для кода по ОКОФ.

Имейте в виду: нормативный срок службы основных средств един для бухгалтерского и налогового учета.

Особое напоминание упрощенцам

Новый лимит

В 2016 году можно работать на УСН при условии, что остаточная стоимость ОС (она нужна для целей бухучета) составляет не более 100 млн рублей. (подп. 16 п. 3 ст. 346.12 НК РФ). Сразу обратим ваше внимание, что с 2017 года эта планка поднята до 150 миллионов. То есть больше фирм и ИП смогут применять УСН.

Таким образом, для упрощенцев изменится не только срок службы основных средств с 2017 года .

Определяют остаточную стоимость по простой формуле:

Перовнач. цена – Амортизация = Остаточная стоимость А чтобы имущество амортизировать (если это можно делать в силу закона), нужно уточнить срок службы (п. 18 и 19 ПБУ 6/01 «Учет ОС»). Фактически, организация определяет его сама. Правда, все же советуем заглянуть в Классификацию для целей амортизации. Она принята постановлением Правительства РФ от 01.01.2002 № 1. Это обезопасит вас от споров с налоговиками.

Пересмотр налоговой базы

Применение объекта «доходы минус расходы» во многих случаях позволяет в налоговом учете отнести на затраты приобретенные ОС в течение одного года. Нужно лишь проплатить имущество и начать работать с ним.

Но учтите: если быстро избавитесь от списанного ОС, налоговую базу по УСН за прошлые периоды придется пересмотреть. А на механизм пересчета влияет именно срок службы основных средств (см. таблицу).

Так, в затраты можно будет включить не стоимость имущества целиком, а только амортизацию по нему. Ее рассчитывают по нормам о налоге на прибыль. А это значит, что вновь придется обратиться к сроку службы основных средств по классификатору .

Старые сроки и коды: что с ними делать?

Теперь о том, надо ли пересматривать срок службы основных средств с 2017 года . Спешим успокоить вас: по имуществу, которое взято на учет до 31.12.2016 включительно, ничего переоформлять и пересматривать закон не требует.

Так, нормативный срок службы основных средств по обновленной Классификации переигрывать не надо. Дело в том, что его определяют единожды – при введении имущества в работу. А продлить его можно, только если компания решит улучшить объект за счет проведения модернизации, реконструкции. Это общий момент для обоих видов учета.

Смело оставляйте в «первичке» по вашим ОС прежние коды. В то же время, ничто не мешает рядом с ними вписать новые. Почему мы об этом заговорили? А потому, что что разработчики бухгалтерского софта могут подсуетиться раньше вас и заменять все старые коды.

Напомним: узнать новый код по старому значению можно из первой таблица приказа Росстандарта от 21.04.2016 № 458. Причем, многие позиции вообще перестали считаться основными фондами.

Вот наглядный пример:

Вопрос

Подскажите, пожалуйста. Приобретено ОС на сумму 43 000. Как правильно оформить документально и проводки?

Ответ

Лимит стоимости — это одно из условий признания объекта основным средством.

Объект учитывается как ОС, если его первоначальная стоимость:

— в бухгалтерском учете — более лимита, установленного бухгалтерской учетной политикой. Этот лимит не может превышать 40 000 руб. (п. 5 ПБУ 6/01, Письмо Минфина от 17.02.2016 N 03-03-07/8700). Например, учетной политикой может быть установлен лимит в размере 30 000 руб.;

— в налоговом учете как при ОСН, так и при УСН — более 100 000 руб. (п. 1 ст. 256, п. 1 ст. 257, п. 4 ст. 346.16 НК РФ).

Имущество, не отвечающее всем этим требованиям, в составе ОС не учитывается и не амортизируется. Стоимость такого имущества в бухгалтерском или налоговом учете соответственно учитывается в расходах при его передаче в эксплуатацию.

Возможна ситуация, когда срок полезного использования имущества более 12 месяцев, но его стоимость:

— или в бухгалтерском учете составляет 40 000 руб. и меньше (меньше лимита признания активов объектами ОС, установленного бухгалтерской учетной политикой);

— или в налоговом учете составляет 100 000 руб. и меньше.

Стоимость такого имущества в бухгалтерском или налоговом учете соответственно можно учитывать в расходах единовременно при передаче в эксплуатацию или равномерно в течение срока его полезного использования по выбору организации. Выбранный способ учета надо закрепить в учетной политике (пп. 3 п. 1 ст. 254 НК РФ, п. 5 ПБУ 6/01, Письмо Минфина от 20.05.2016 N 03-03-06/1/29124).

Проводки будут такими.

- Д 08 — К 60 (02, 10, 70, 69) — Учтены затраты на приобретение (строительство) ОС, подлежащие включению в его первоначальную стоимость

- Д 01 — К 08 — ОС принято к учету

- Д 19 — К 60 — Отражен «входной» НДС по затратам на приобретение ОС

- Д 68 — К 19 — НДС принят к вычету

В бухгалтерском учете при принятии ОС к учету (проводка Д 01 «Основные средства» — К 08 «Вложения во внеоборотные активы») составляются акт по форме N ОС-1 и инвентарная карточка (форма N ОС-6) (п. 38 Методических указаний по учету ОС). Для начала начисления амортизации по ОС в бухучете этого достаточно, факт ввода объекта в эксплуатацию в данном случае значения не имеет (п. 21 ПБУ 6/01).

Смежные вопросы:

-

Скажите, пожалуйста, можно ли в налоговом учёте основное средство стоимостью менее 100.000 поставить на учёт как основное средство. Чтобы приблизить налоговый и бухгалтерский учёт

✒ И в бухгалтерском, и…... -

Как учитывать курсовые разницы, если обязательства в долларах по курсу на дату формирования заказа товара, надо ли пересчитывать на каждую отчетную дату, если товар еще не оплачен?

✒ Курсовые…... -

Добрый день! УСН(доходы минус расходы). Приобрели два кондиционера(стоимость одного 40000=), монтаж 30000=. Как провести в учете?

✒ Т.к. стоимость оборудования формирует первоначальную стоимость основного средства наряду с затратами…... -

Как правильно отразить в бух учете проектные работы (150000 руб.) и монтаж пожарной сигнализации (844800 руб.) в офисе фирмы

✒ Проектные работы Затраты на разработку проектной документации по строительству…...