Переводы по системе свифт. Платежная система "Свифт" (SWIFT): особенности и история создания

Переводы между странами осуществляются ежедневно на большие и маленькие суммы. Если вы совершаете платежи за рубеж, то рано или поздно столкнётесь со следующим видом переводов.

Swift code. Что это такое? Данный код является частью международной системы платежей. Пожалуй, она является самой популярной и распространённой, так как с помощью неё можно отправить деньги другому человеку, который находится практически в любой стране.

Кроме того, данной системой переводов пользуются все страны, совершающие международные финансовые операции. Ведь это очень удобно. Благодаря широкой корреспондентской паутине, переводы можно отправить почти в любой валюте.

Swift code. Что это такое?

Это код, который присваивается каждому участнику популярной системы денежных переводов. Узнать его можно в банке или другом финансовом учреждении.

Даже всем известные системы переводов, такие как Contact, Western Union и другие, не обладают такой широкой сетью точек отправки/получения платежей и не могут похвастаться такой же популярностью.

Каким образом устроена эта система денежных переводов?

Каждый банк имеет корреспондентские счета в других зарубежных банковских учреждениях. Из них и состоит сеть данного вида переводов. Должны быть открыты счета во всех видах валют, в которых осуществляются денежные переводы.

Когда клиент приходит в банк и указывает все необходимые реквизиты, то банк определяет, через какие свои иностранные счета лучше всего отправить деньги, и пересылает их. И так, со счёта до счёта, перемещаются деньги, пока не остановятся на указанном счёте.

Благодаря такой системе удаётся отправить перевод в любую страну, которая подключена к системе Swift.

Какие плюсы?

Деньги можно отправить практически в любую страну. Представьте себе, к Swift подключены более 1000 корпораций и 10000 учреждений по всему миру.

Многовалютность. Ни одна система переводом не поддерживает трансферы в таком же количестве валют.

Какие минусы?

Скорость осуществления переводов и платежей. В отличие от других систем, получить переводы по которым можно в течение 10-15 минут с момента отправки, в Swift промежуток намного дольше. Средняя продолжительность осуществления перевода - 2-3 дня, в зависимости от длины той цепочки из банков, которую пройдут безналичные деньги.

Необходимо знать swift-код банка-получателя и человека или организации, которой осуществляется перевод. Это очень часто вызывает затруднения, так как клиенты обращаются в банк без данной информации. Если реквизитов получателя нет, то при отправке перевода можно ошибиться и деньги отправятся не туда либо зависнут на каких-то корреспондентских до востребования.

Как отправить такой перевод?

Допустим, вы хотите отправить деньги в английский университет за обучение. Первым делом вам нужно узнать этого учебного заведения. Созвонитесь с ними или отправьте запрос по электронной почте с просьбой указания ими номера счёта и swift code банка, в который нужно отправить деньги для оплаты обучения.

К примеру, swift code Сбербанка России (головного отделения) выглядит следующим образом: SABRRUMM. Но у каждого представительства даже одного и того же учреждения может быть свой отдельный код.

Это помогает ускорить процесс прохождения платежей. То есть если ваш счёт находится в Алтайском отделении, то стоит указать следующие его реквизиты “Сбербанк swift code SABRRUMMAC1”.

После того как эти данные получены, обратитесь в какое-либо отделение банка поблизости. Совсем не обязательно идти в главное отделение - пойдите туда, где вам удобно совершать данную операцию, всё равно стоимость услуги везде одинаковая.

Сотрудник банка вас спросит swift code. Что это такое, было указано выше. Также ему нужно предоставить информацию с номером банковского текущего или карточного счёта, куда должны быть зачислены отправленные деньги. Кроме этого, ему необходимо знать

Если вы платите за учёбу, то платежке оператор должен будет указать “payment for education” и в конце написать латиницей ваше ФИО. Если неправильный swift-код, номер счёта или непонятно назначение платежа, то перевод не отправится.

Даже если вы знаете swift code, что это такое и номер счёта в банке, всё равно нужно следить за тем, чтобы при отправке оператор правильно указал все реквизиты и назначение платежа.

Также помните о том, что в определённых странах существует ряд ограничений для переводов как по сумме отправки, так и по сумме получения денег.

Если вам срочно нужно отправить перевод на сумму, которая больше ограничений, то можете воспользоваться помощью коллег или близких людей, разбив одну сумму на несколько частей.

Несмотря на то, что международные системы денежных переводов (МСДП), такие как Вестерн Юнион и MoneyGram - наиболее популярный способ перечисления денег за границу, в ряде случаев гораздо удобнее использовать систему обмена сообщениями SWIFT (Свифт). Денежные переводы через эту систему намного дешевле и удобнее для оплаты заграничных услуг - таких как учеба, медицинское обслуживание, бронирование номеров в отелях. Используют такие переводы и для оплаты участия в различных конференциях или для перечисления денег на счет родственников, которые находятся за границей. Подойдет этот способ перевода и для регулярных платежей за границу. «Международные переводы SWIFT - удобный способ перевода денежных средств со счета физлица на счет другого физического или юридического лица. Преимуществами является скорость, безопасность и возможность перевести большую сумму в сравнении с международными системами переводов, где действует ограничение до 15 тыс. грн. (эквивалент) в один операционный день. С помощью SWIFT-перевода удобно проводить целевые платежи за лечение, обучение, отдых, помощь родственникам, оплату покупок за границей» - поясняет Александр Стецко, начальник управления развития продуктов и проектов розничного бизнеса .

Помимо высокого уровня безопасности, у SWIFT-переводов есть ряд преимуществ, недоступных отправителям средств через международные системы денежных переводов. Во-первых, клиент имеет возможность самостоятельно осуществлять выбор валюты перевода. Например, можно поручить банку купить английские фунты и перечислить их на счёт школы в Англии, в которой учится ребенок. Во-вторых, для получателя-физического лица нет необходимости затрачивать время на получение перевода (кроме случаев, когда существует необходимость обналичить перевод). К преимуществам этой системы можно отнести и то, что перевод можно сделать на счет клиента практически в любом банке мира.

Важная для многих отправителей возможность системы - отсутствие ограничений по сумме перевода, если при этом не нарушаются действующие правила валютного законодательства Украины.

Наконец, переводы через систему SWIFT - это возможность отправить за границу крупные суммы денег по самым низким тарифам.

Стоимость переводов Swift

По сравнению с международными системами денежных переводов, SWIFT-переводы обойдутся намного дешевле, но только при отправке крупных сумм. Так, по исследованию компании «Простобанк Консалтинг» на 04.09.2018 г., отправить 100 долларов США за границу при помощи международной системы денежных переводов с широкой сетью пунктов по всему миру 1-2,2 доллара. А отправка 100 долларов через систему SWIFT будет стоить 10-30 долларов США, в зависимости от банка (из-за существования минимального тарифа).

Если же отправлять 10 000 долларов, то тарифы крупных МСДП будут 100-200 долларов, а перевод той же суммы через систему SWIFT можно будет осуществить и за 20 долларов, в зависимости от банка.

По данным компании «Простобанк Консалтинг» на 04.09.2018 г., стоимость переводов через систему SWIFT в розничных крупнейших по размеру активов банках составляет 0,2-1,5% от суммы, минимум 15-50 долларов США (детальнее см.таблицу ниже). «Размер комиссии за перевод зависит суммы перевода и страны получателя (как правило, страны, которые не входят в зону евро, тарифицируются выше), тарификации банка - корреспондента» - дополняет Александр Стецко.

Впрочем, если уж сравнивать SWIFT-переводы и международные системы денежных переводов, то следует обратить внимание и на другие существенные отличия, помимо цены.

Преимущества Swift-переводов

Частично, многие возможности МСДП оправдывают их сравнительную дороговизну. Первое, на что стоит обратить внимание, - это срок перевода. Если переводы через международные системы идут до получателя от 15 минут до суток, то на переводы через систему SWIFT потребуется 3-5 рабочих дней.

Еще одна особенность SWIFT-переводов - это их адресность. Чаще всего, отправка переводов по международным системам денежных переводов не ограничивает получателя в месте выплаты перевода, а по системе переводов SWIFT выплата перевода проводится в конкретном банке, согласно реквизитам, указанным в платежном поручении.

И наименее приятная особенность SWIFT-переводов - это возможное появление дополнительных расходов во время отправки либо получения средств.

Недостатки Swift-переводов

Первая из неожиданностей, которые подстерегают отправителей SWIFT-переводов - это возможная дополнительная комиссия. Будет эта комиссия или нет - зависит от страны, в которую вы переводите деньги, и от политики ценообразования банка, в который вы пришли оформлять перевод. Иногда перевод может идти через 2-3 банка - все зависит от сети корреспондентских отношений банка-отправителя. Чем больше посредников, тем выше тарифы. То, что у банка-отправителя будут какие-то дополнительные комиссии - проблема банка, клиента она касаться не должна. Поэтому у банка есть два выхода: либо установить такой тариф на перевод, который точно покроет его расходы на всех посредников, либо непосредственно перед самим переводом уведомить клиента о размере дополнительной комиссии на посредника.

Именно поэтому наиболее точные данные о стоимости SWIFT-перевода на счет в ту или иную страну вы сможете получить только при обращении в банк.

Банковский специалист, зная название страны, наличие у учреждения банков-корреспондентов в этой стране, количество посредников, задействованных в переводе, озвучит вам - будут дополнительные комиссии или нет. Впрочем, многие банки с развитой сетью корреспондентских отношений устанавливают тариф по первой схеме - который точно покроет расходы на посредников.

Второй тип расходов, к которым следует подготовиться, и которые будут иметь для вас значение, если вы пересылаете точную сумму частному лицу, например, своему родственнику - это расходы получателя SWIFT-перевода. Потенциальный размер подобных затрат хорошо виден на примере тарифов украинских банков, которые касаются получателей SWIFT-переводов из-за границы. За зачисление средств или за выдачу наличных украинцам, получившим перевод из другой страны, придется заплатить 0,5-2% от суммы перевода.

Расходы получателей переводов через систему SWIFT в 10-ти розничных банках-лидерах по активам, по данным компании «Простобанк Консалтинг» на 04.09.2018 г.

Банк | Расходы получателя | Минимальная комиссия |

ПриватБанк | Зачисление: на Интернет-карту, карту “Универсальная” и текущий счет физического лица - без комиссии; на "Карту для выплат" - 0,5% от суммы зачисления | |

Ощадбанк | мин. 5 USD, макс. 300 USD по курсу НБУ |

|

Укрэксимбанк | ||

Укргазбанк | Зачисление: бесплатно; снятие: 1% | |

Райффайзен Банк Аваль | Зачисление: бесплатно; снятие: 1% | 1 USD/EUR/GBP в грн. по курсу НБУ |

Сбербанк | Зачисление: бесплатно; снятие: 1,5% | |

ПУМБ | Зачисление: бесплатно; снятие: 1%, 2% в RUB | 2 USD по курсу НБУ для всех валют, кроме RUB |

Альфа-Банк | Зачисление: бесплатно; снятие: 1% в USD, EUR, RUB | |

UKRSIBBANK | ||

ОТП Банк | Зачисление: бесплатно; снятие: 1% |

Ограничения переводов через систему Swift

Согласно украинскому законодательству (а именно - п.2.1. постановления Правления НБУ №496 «Об утверждении Правил осуществления за пределы Украины и в Украине переводов физических лиц по текущим валютным неторговым операциям и их выплаты в Украине и внесения изменений в некоторые нормативно-правовые акты»), существует ряд ограничений, которые касаются и переводов через систему SWIFT.

Если вы хотите перевести больше эквивалента 15 тыс. гривен, вам понадобится открыть счет. Кроме того, для перевода за границу суммы, превышающей названную, вам понадобятся подтверждающие документы, иначе вы сможете переводить лишь 15 тысяч гривен в день, даже если вы хотите сделать перевод родственнику.

Если вы хотите сделать перевод для оплаты услуг, то и здесь без документов не обойтись. Подтверждающими документами для физических лиц-резидентов являются договора (контракты), счета-фактуры, письма-расчеты или письма-сообщения юридических лиц-нерезидентов, полномочных органов иностранных государств, письма адвокатов или нотариусов иностранных государств, исковые заявления, приглашения (вызовы) и т.д.

Какие документы нужны для осуществления перевода

Для того чтобы перевести деньги через систему SWIFT, вам понадобятся паспорт и идентификационный код. Для совершения SWIFT-перевода за пределы Украины в иностранной валюте отправителю нужно точно знать реквизиты получателя: наименование получателя на английском языке, данные банка получателя (наименование, SWIFT-код банка), номер счета получателя и/или IBAN- Number для стран Европейского Союза.

Для того чтобы перевод прошел успешно, необходимо внимательно проверить реквизиты получателя в платёжном поручении, которое готовит операционист, перед отправкой перевода.

Впрочем, многие учреждения предоставляют возможность за отдельную плату послать в банк-корреспондент запрос про осуществление платежа либо уточнить реквизиты получателя. Такая возможность обойдется отправителю от 250 грн. (9 долларов США) (см.таблицу ниже).

А на крайний случай банками предусмотрены запросы на аннулирование платежа. Обойдется такая услуга в ту же сумму, что и предыдущий запрос (см.таблицу ниже).

Расходы отправителей переводов через систему SWIFT в 20-ти розничных банках-лидерах по активам, по данным компании «Простобанк Консалтинг» на 04.09.2018 г.

Банк | Комиссия за перевод | Минимальная комиссия (если есть) | Запрос в банк-корреспондент про осуществление платежа, уточнение реквизитов | Запрос на аннулирование платежа |

ПриватБанк | Отправка SWIFT-платежа (зарубеж): 0,5% от суммы, мин. 5 грн., не более 500 USD + 12 USD в грн.по курсу НБУ; | 5 грн.+12 USD - за рубеж 20 USD - по Украине | Комиссия для платежей в долларах и евро составляет 75 долл. США, для платежей в рублях РФ - 25 долл. США. | Комиссия для платежей в долларах и евро составляет 55 долл. США, для платежей в рублях РФ - 25 долл. США. |

Ощадбанк | Отправка SWIFT-платежа (зарубеж): 1% от суммы, мин. 15 USD, не более 500 USD в грн.по курсу НБУ | 1%, мин. 30 USD | 1%, мин. 30 USD |

|

Укрэксимбанк | Отправка SWIFT-платежа (зарубеж): 1,5% от суммы, мин. 20 USD, не более 500 USD | |||

Укргазбанк | USD: мин. 30 USD, макс. 250 USD; EUR: мин. 30 EUR, макс. 250 EUR; RUB: мин. 2000 RUB, макс. 8000 RUB; другие валюты: мин. 30 EUR, макс. 250 EUR | |||

Райффайзен Банк Аваль | мин. 20 USD/EUR/GBP (если операция в другой валюте - эквивалент 20 USD), макс. 500 USD/400 EUR/400 GBP (если операция в другой валюте - эквивалент 500 USD); дополнительно 25 USD за перечисление гарантированной сумы без удержания каких-либо комиссий банками-корреспондентами (Guaranteed OUR) | по платежам давностью до 1 месяца: 30 USD; давностью от 1 месяца: 50 USD | ||

Сбербанк | мин. 20 USD/ 30 EUR/ 300 RUB, макс. 500 USD/ 500 EUR/ 5000 RUB | |||

Альфа-Банк | мин. 25,00 y.e., макс. 1000,00 y.e. (y.e. валюта перевода - USD, EUR, RUB), комиссия удерживается в гривне по курсу НБУ | |||

0,8% (USD, EUR, RUB, GPB, CHF) / 750 грн. - другая валюта | USD: мин. 30 USD, макс. 100 USD; EUR: мин. 30 EUR, макс. 100 EUR; RUB: мин. 1000 RUB, макс. 3000 RUB; GPB: 30 GPB, макс. 80 GPB, CHF: 30 CHF, макс. 100 CHF | 50 USD/EUR, 40 GBP, 1000 грн. - другие валюты |

||

мин. 500 грн., макс. 1000 грн. | ||||

Проминвестбанк | мин. 30 USD/EUR, макс. 1000 USD/EUR | |||

мин. 30 USD, макс. 200 USD | ||||

Банк VTB (Украина) | до 10000 USD/EUR: 1%, от 10000 USD/EUR: 5% | |||

Пивденный | мин. 25 USD, макс. 250 USD | |||

ПроКредит Банк | мин. 20 USD/EUR, макс. 150 USD/EUR | нет данных | нет данных |

|

Кредобанк | мин. 25 USD, макс. 150 USD | |||

ТАСКОМБАНК | ||||

БАНК КРЕДИТ ДНЕПР | мин. 10 USD, макс. 1000 грн. | |||

Мегабанк | мин. 30 USD/EUR | |||

Международный Инвестиционный Банк | мин. 30 USD/EUR, макс. 100 USD/EUR | 100 грн. + комиссии других банков |

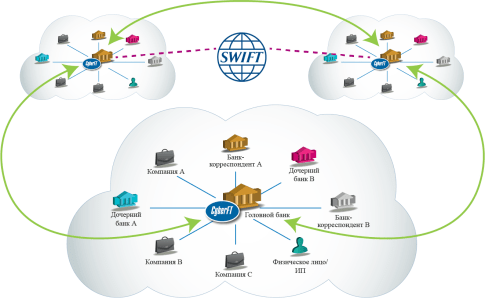

Межбанковская система swift представляет собой международный стандарт, с помощью которого банковские организации по всему миру могут обмениваться информацией между собой. На сегодняшний день более 10 тысяч банков наладили стандарты общения через систему swift. В этой статье мы подробно ответим на вопрос, что такое свифт.

Международная система swift: особенности работы

Система переводов swift работает следующим образом. Банку требуется отправка платежа или же подтверждение той или иной сделки. Для этого необходимо подготовить специальное сообщение и зашифровать его при помощи межбанковской системы swift. После этого данное сообщение отправляется получателю посредством специального терминала.

Во всем мире с помощью свифт-системы передается более 1,8 миллиардов информационных сообщений. Это данные за год. Платежных же поручений международная система swift пропускает через себя на сумму больше 6 триллионов долларов. Законность всех сделок обеспечивается согласно законодательству Бельгии. Штаб-квартира этой организации с кооперативной формой собственности расположена в Брюсселе.

Какова плата за использование

За пользование системой банки выплачивают определенный процент. Эта сумма складывается из нескольких составляющих: комиссия после каждого платежа и ежегодная плата за обслуживание. Плата за обслуживание напрямую зависит от объемов платежей через международную систему swift: чем больше трафик сообщений, тем меньше каждый платеж.

Межбанковская система swift настолько надежно зарекомендовала себя в мире, что без нее государства несут значительные убытки. К примеру, в 2012 году (март) Иран был отключен от свифт в рамках санкций.

Последствия были плачевными: экспорт нефти и прибыль от этих операций резко сократились. Это объясняется тем, что подобной системы международных трансграничных платежей в мире еще не придумали. Недавно от свифт-платежей собирались отключить и Россию.

Защищена ли ваша информация

Swift — платежная система, обладающая надежной системой защиты. И это ее главное преимущество. Высокий уровень безопасности обеспечивается наличием уникального кода для каждого банка.

Несмотря на свою популярность, межбанковская система переводов Swift обладает определенными недостатками:

- Необходимо подготовить немалый пакет документов для проведения платежа.

- С 2011 года строго ведется строгий мониторинг платежей.

- Не все банки не могут позволить себе воспользоваться данной системой (мелкие и средние).

Каковы преимущества свифт-платежей

- Оперативность доставки. Обычное сообщение доставляется в течение 20 минут, срочное сообщение — 1, 5 минуты.

- Нет ограничений в сумме платежа.

- Возможность работы с любой валютой.

- Низкие тарифные ставки.

- Платежи доставляются вовремя. Если случаются нарушения, то система возмещает все убытки.

- Высокий уровень надежности и конфиденциальности информации.

Граждане Украины могут производить платежи через систему за рубеж. При этом цели отправителя должны быть указаны некоммерческие (не для франчайзинга). Это не перевод, который осуществляется в ходе предпринимательской деятельности или инвестиций.

В случае, если вы не можете предоставить подтверждающие документы о целях платежа, перевод иностранной валюты не может превышать 15 тысяч гривен в сутки. А вот при условии, что подтверждающие документы есть, ограничения за год или месяц по проведенным платежам не накладываются.

Если у клиента нет еврового счета в банке, а есть только долларовый, то SWIFT-переводы он может делать с помощью специальной услуги — автоконвертации валют.

Что такое свифт в качестве комфортных оплат

Стоит помнить о том, что для совершения платежа нужно собрать определенный пакет документов предоставить в банк, а также указать необходимые реквизиты. Для физических и юридических лиц он разный.

На сегодняшний день многие банки имеют систему интернет-банкинга, которая обеспечивает возможность пользоваться межбанковской системой SWIFT, не выходя из дома. Юридические лица могут использовать систему на основе дополнительных правил и требований.

Что нужно сделать для проведения денежных платежей через систему SWIFT

- Заполнить специальную форму заявления для проведения платежа: Ф.И.О., паспортные данные, банковские реквизиты, номер счета получателя.

- Заполненную заявку, а также удостоверение личности передать менеджеру или оператору.

- Получить приходные документы и оплатить в кассе.

- Получить квитанцию об оплате.

- Вы можете попросить у кассира копию платежного поручения, а также взять копию заявления на свифт-перевод.

Сроки доставки такого платежа с гарантией составляет от одних суток до трех (это максимум).

Swift — межбанковская платежная система, обеспечивающая максимальный комфорт переводов денежных средств по всему миру, потому пользуется большой популярностью. Узнайте прямо сейчас, а в вашем банке есть возможность совершать свифт-платежи?

Сегодня международная платежная система СВИФТ − самый надежный способ финансовых коммуникаций с любой точкой мира. Но для этого необходимо правильно использовать платежные реквизиты, и четко понимать, что такое SWIFT код банка.

Swift код - это уникальный идентификатор участника системы SWIFT (Society for Worldwide Interbank Financial Telecommunications, Общество всемирных межбанковских финансовых каналов связи). Для совершения международного денежного перевода необходимы коды отправителя и получателя. Также используются термины SWIFT-BIC (Bank Identifier Codes), SWIFT ID и BIC code.

Платежная система SWIFT основана в 1973 г. для целей стандартизации и ускорения международных платежей между банковскими структурами, коммерческими организациями и частными лицами. По состоянию на начало 2016 года в системе зарегистрировано около 100 000 банковских и коммерческих структур из 209 стран.

Структура BIC code

Итак, что такое SWIFT код банка? Это буквенно-цифровая комбинация длиной от 8 до 11 символов, включающая следующие обязательные элементы: идентификатор банка согласно спецификации ISO 9362 и двухбуквенного кода страны определяемого по ISO 3166. Используются только латинские заглавные буквы в том числе в имени и фамилии отправителя и получателя!

Назначение групп символов:

BBBB - уникальный четырехсимвольный код для идентификации участника платежной системы. Представляет собой сокращение от англоязычного фирменного наименования. Несколько примеров сокращений Свифт для банков Российской Федерации (выделены красным):

CC - двухсимвольное латинское сокращение наименования страны, согласно стандарта ISO 3166. Примеры наименований и SWIFT коды: RU - Россия, US - США, DE - Германия, KZ - Казахстана.

Идентификатор места получения позволяет однозначно идентифицировать банковские учреждения с одинаковыми наименованиями, но из разных стран. Так на рисунке выше разные «Альфа-Банки» имеют разные итоговые сокращения. Полный список буквенных сокращений стран можно найти на официальной странице стандарта ISO 9362.

LL - буквенно-цифровой идентификатор территориального расположения банка или организации внутри государства. Неактивные организации обозначаются двумя единицами, для тестирования или отладки СВИФТ-соединений LL состоит из двух нулей.

DDD - необязательный элемент, представляющий собой код банковского филиала. Если в системе присутствует код головного офиса, значение не устанавливается, а при международных платежах в соответствующем поле указывается XXX. Данный код также часто используется для трансграничных платежей внутри расчетной сети Банка РФ или в рамках межгосударственных соглашений, таких как Таможенный Союз.

Полный справочник идентификационных 11-символьных кодов участников SWIFT для внутренних и международных расчетов (СВИФТ БИК) находится на официальном сайте Банка России и Национальной Ассоциации «РОСССВИФТ».

SWIFT-code любого финансового учреждения не считается закрытой (или секретной) информацией и находится в свободном доступе. На официальном сайте любого банка в разделе «Реквизиты» его может узнать (и расшифровать) любой желающий.

В случае регулярных СВИФТ переводов с постоянным отправителем и получателем, а также, если платеж из-за рубежа произведен юридическим лицом, банк может затребовать дополнительные документы для подтверждения наличия или отсутствия признаков коммерческой деятельности. Также банк, принимающий перевод, не является налоговым агентом получателя и не несет ответственности за возможную неуплату налогов и другие нарушения законодательства.

Денежные переводы в страны Европейского Союза и Европейской экономической зоны (ES/EEZ)

Согласно директивы ЕС № 2560/2001, с 1 января 2007 года для осуществления международных платежей, получателем которых являются частные лица, может сложиться ситуация, что SWIFT кода банка будет недостаточно, и будет необходимо дополнительно указать персональный код получателя IBAN (International Bank Account Number). Данная процедура обязательна и в случае банковских переводов из зоны ЕС за ее пределы.

В настоящий момент расчеты с использованием IBAN поддерживает 45 государств, в том числе и за пределами Еврозоны: Грузия, Казахстан, Молдова и другие. Исключение сделано только для РФ - указывать IBAN получателя пока не требуется.

IBAN содержит не более 34 заглавных английских букв и цифр. Пример полных реквизитов:

- DE - идентификатор страны банка получателя согласно ISO 3166-1 alpha-2, в данном случае Германия;

- 89 - рассчитанное по стандарту ISO 7064 уникальное контрольное число IBAN;

- 3704 - первые 4 цифры международного банковского кода BIC. Коды БИК на сайте Банка России используются только для переводов внутри РФ!! ;

- остальные символы − это номер банковского счета клиента в стране получения.

Нужно отметить, что формально регистрация банков в системе СВИФТ носит добровольный характер, но сегодня использование Swift код - это необходимое требование для проведения международных расчетов, ускорения процессов отправки/получения информации и денежных средств, а также повышения безопасности любых финансовых операций.

платежные системы КБ «Восточный» SWIFT (СВИФТ)Что такое SWIFT-код (по русски СВИФТ–код) банка, как он формируется и где применяется?

SWIFT-код

– это уникальный идентификационный код банка или любого другого участника финансовых расчётов, который присваивается участнику в при вступлении в Сообщество Всемирных Интербанковских Финансовых Телекоммуникаций (СВИФТ) который используется при международных переводах денежных средств между банками.

SWIFT код

СВИФТ–код применяется банками при передаче информации или переводе средств только через эту систему , при этом сроки перевода денежных средств существенно ускоряются и упрощаются.Уникальный SWIFT-код (СВИФТ–код) участника системы формируется после вынесения Советом директоров SWIFT решения о приёме банка в общество, на основании рассмотрения поданных банком документов на вступление в систему.

Идентификационные коды банков формируются по стандарту ISO 9362 (ISO 9362 - BIC), в том числе код страны определяется по стандарту ISO 3166. Согласно этому стандарту, код SWIFT представляет собой цифровую комбинацию из 8 или 11 символов (из букв, иногда в сочетании с цифрами):

BBBB CC LL DDD

А значение каждой группы из кода означает следующее:

- BBBB

- это уникальный буквенный код банка или финансовой организации. Он всегда состоит из четырёх символов и идентифицирует участника расчётов. Он происходит от сокращённого фирменного наименования банка на английском языке. Так, например, если посмотреть сокращённое фирменное наименование некоторых банков России, то эта связь просматривается:

- CC

-это состоящий из двух символов буквенный код страны из стандарта ISO 3166, и тоже на английском языке. Так, например, буквенный код России – RU, Германии – DE, Казахстана – KZ, США - US и т.д.;

Код страны нужен для того, чтобы определить, банк какой страны осуществил конкретный перевод денег. А ещё, чтобы не путаться. Так, под фирменным названием «Альфа» в мире существует несколько банков, что отражено в СВИФТ кодах, поэтому принадлежность к определённой стране можно определять по коду страны:

Буквенные коды стран, состоящих из двух символов можно посмотреть .

- LL

-буквенно-цифровой код местоположения банка на территории страны, состоящий из двух символов. В стандартном кода не применяются цифры - 0 и 1. Наличие единицы в поле, говорит о неактивном коде, а ноль - это особый случай, предназначенный для тестирования (тренировки) работы в сети SWIFT.

- DDD

- код филиала банка (это необязательный компонент). Если в системе СВИФТ зарегистрирован головной офис банка, то для него этот код не устанавливается, а при необходимости заполнения в реквизитах 11 символов СВИФТ- кода, проставляются значения XXX.

Так, для обеспечения возможности проведения трансграничных платежей кредитных организаций с использованием расчётной сети Банка России в СВИФТ коде головного банка проставляются значения XXX, а при регистрации филиала – код филиала банка.

Так, например, при переводе средств из-за рубежа клиенту Альфа-Банка (получателю - физическому лицу), надо будет сообщить отправителю СВИФТ- код - ALFARUMM. А для того, чтобы клиенту могли перечислить денежные средства из-за границы в Сбербанк России (например, в Поволжский Банк ОАО "Сбербанк России"), отправителю потребуется сообщить следующий SWIFT код - SABRRUMMSE1.

Как узнать swift код своего банка?

Как своего банка? Информацию об участии банков в системе SWIFT и SWIFT-код или коды банка, вам обязаны предоставить в вашем банке или в его филиале.Узнать СВИФТ- код (SWIFT-код) банка можно также:

- На сайт банка в разделе - Реквизиты банка

- На сайте Российской Национальной Ассоциации SWIFT (РОССВИФТ)в разделе «SWIFT-коды всех банков России »

- На сайте Банка России в Справочнике соответствия банковских идентификационных кодов кредитных организаций (филиалов), осуществляющих платежи через расчётную сеть Банка России, и международных банковских идентификационных кодов СВИФТ БИК