Отчеты по страховым взносам в году. Больше компаний смогут применять есхн

С 2017 года страховые взносы переданы в ФНС России. Это значит, что с 2017 года работодатели и предприниматели уплачивают страховые взносы и сдают расчеты по взносам в ФНС России. Попробуем с экспертами помочь бухгалтерам разобраться в нововведениях относительно отчетности по страховым взносам с 2017 года, сроках сдачи, сроках уплаты страховых взносов и штрафных санкциях.Появилась новая глава в Налоговом кодексе?

Да. В связи с принятием Федерального закона от «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхования» на ФНС России возложены функции по администрированию страховых взносов.А что с отчетами и взносы за истекший налоговый период?

Отчетность за 2016 год компании должны сдать по формам, которые действуют сейчас, и в те же сроки. А первый отчет по взносам в ФНС предстоит сдать за 1 квартал 2017 года.Уточненные расчеты за периоды до 1 января 2017 года тоже будут принимать фонды и по старым формам. А уточненные расчеты за период, начиная с 1 квартала следующего года, надо будет представлять в налоговую.

Что касается уплаты взносов, то переплату по состоянию на 1 января 2017 года будут возвращать еще фонды, а недоимку на эту дату взыщут уже налоговые инспекции. Недоимку, в том числе пени и штрафы, по состоянию на 1 января удержать которые невозможно, налоговики признают безнадежной и спишут (). Обратите внимание, что взносы за декабрь нужно будет платить в январе в налоговую инспекцию по новым КБК. находится на регистрации в Минюсте. Коды для разных фондов будут отличаться. Предприниматели обязаны перечислить фиксированные взносы за 2016 год не позднее 9 января 2017 года. Срок передвигается с 31 декабря из-за праздников. Если перечислить последний платеж за 2016 год до 1 января 2017 года, то деньги нужно отправлять по старым реквизитам на КБК для взносов в фонды. После 1 января на эти коды ничего отправить не получится, банк не примет платеж. Даже если деньги уйдут, платеж попадет в невыясненные, и их можно будет только вернуть.

А что с отчетностью с января 2017 года? Ее станет меньше?

Несмотря на то, что старые формы по взносам 4-ФСС и РСВ-1 будут отменены, отчетности по страховым взносам в 2017 году меньше не станет. С 2017 года вводится новый расчет по страховым взносам в налоговуюЭто ежеквартальный отчет по начисленным и уплаченным взносам в ПФР, ФФОМС и ФСС (ст. 423 НК РФ). Его нужно представлять в налоговую инспекцию по месту учета. В новом расчете обновлен состав показателей, идентифицирующих работника и работодателя, а также сокращены лишние и дублирующие показатели. Отчет по страховым взносам в 2017 году в налоговую надо будет сдавать один раз в квартал — не позднее 30-го числа месяца, следующего за отчетным периодом (п. 7 ст. 431 НК РФ). Отдельных сроков для отчетов на бумаге и в электронном виде не будет. Правда, как и сейчас, при среднесписочной численности 25 человек и менее можно будет представлять расчет на бумаге, а с численностью более 25 человек — только посредством электронного документооборота (п. 10 ст. 431 НК РФ).

В новом году ставка по страховым взносам будет сохранена и составит 30%. Пониженные и дополнительные тарифы тоже останутся без изменений. Для ФСС в 2017 году будет действовать лимит в 755 тыс. рублей. В пределах этой суммы взносы начисляют по ставке 2,9%, а сверх — не уплачивают. Для ПФР лимит в 2017 году составит 876 тыс. рублей. В пределах этой суммы на работника взносы начисляют по тарифу 22%, а сверх — по ставке 10%. Предельные базы будут ежегодно пересматривать.

Срок уплаты страховых взносов останется прежним. Как и сейчас, их надо будет перечислять не позднее 15-го числа месяца, следующего за месяцем, за который они начислены. Перечислить взносы надо будет в налоговую, в которой компания зарегистрирована или по месту нахождения обособленных подразделений, которые начисляют выплаты в пользу сотрудников, либо по месту жительства физического лица, производящего выплаты.

А отчетность по страховым взносам в ПФР исчезнет?

Нет, не исчезнет. В ведении ПФР останутся вопросы назначения и выплаты пенсий. То есть контролировать достоверность сведений о заработке будут налоговики, а достоверность сведений о стаже — сотрудники ПФР.В Пенсионный фонд компании будут сдавать два расчета: Форму СЗВ-М (ежемесячные сведения о застрахованных лицах) и новый отчет о стаже каждого сотрудника компании, на вознаграждения которым начисляются страховые взносы. Форма СЗВ-М останется. Ее компании и ИП должны будут сдавать в том же порядке, что и сейчас. Сдвинутся только сроки сдачи сведений — не позднее 15-го числа месяца, следующего за отчетным, а не до 10-го, как сейчас (п. 2.2 ст. 11 Федерального закона от 01.04.1996 № 27 ФЗ). Отчет в ПФР о стаже работников должен стать ежегодным и подавать его нужно будет не позднее 1 марта года, следующего за отчетным (подп. 10 п. 2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

А отчетность по страховым взносам в ФСС?

Тоже нет. За ФСС останутся вопросы администрирования взносов на страхование от несчастных случаев и травматизм. Фонд продолжит проверять, корректно ли рассчитаны и перечислены взносы, правильно ли выплачены пособия. Выплата пособий — тоже за ФСС. Компании будут сдавать в ФСС новую форму 4-ФСС 2017 . Бланк ФСС и порядок его заполнения утверждены приказом ФСС от 26.09.2016 № 381 (зарегистрирован в Минюсте 14 октября, № 44045). Новую форму надо будет сдавать, начиная с отчетности за 1 квартал 2017 года.А какие штрафные санкции по страховым взносам в 2017 году?

Штрафовать за нарушение срока сдачи расчета инспекторы будут по НК РФ. Например, за опоздание со сдачей нового расчета налоговики оштрафуют на 5% от неуплаченной суммы за каждый месяц. Максимум — 30% этой суммы. Минимальный штраф составит 1000 рублей (). За не сдачу документов по взносам налоговики смогут оштрафовать на 200 рублей за каждый документ, которого не хватает (). Налоговики получат право заблокировать счет в банке за опоздание с расчетом. Сейчас в статье говорится только о декларации, но вероятно положения статьи будут распространяться и на новый расчет по страховым взносам с 2017 года. Неуплата страховых взносов, грубое нарушение правил учета доходов и расходов, если они повлекли занижение базы для исчисления взносов, грозят штрафом 20% от неуплаченной суммы ( , ). За умышленное занижение базы по взносам или другие неправомерные действия с 1 января 2017 года штраф составит 40% неуплаченной суммы взносов. Появятся и штрафы и за несвоевременную сдачу отчетности в фонды. Так, за опоздание со сдачей нового расчета в ПФР со сведениями о стаже фонд оштрафует на 500 рублей за каждого сотрудника, который должен быть указан в расчете.А что с проверками по страховым взносам в 2017 году?

С 2017 года проверять правильность расчета и уплаты страховых взносов налоговики будут по правилам налоговых проверок. Соответственно, на выездной ревизии налоговики проверят сразу и налоги, и взносы. Поэтому в зону риска попадут компании, у которых будут выявлены значительные расхождения по базам для НДФЛ и страховых взносов. Причем проверить взносы налоговики смогут за периоды до 1 января 2017 года и вплоть до 2014 года, так как период проверки охватывает три года. ФСС будет выходить на выездные проверки вместе с налоговиками — проверять выплату пособий по временной нетрудоспособности, в то время как налоговики будут проверять уплату страховых взносов в ФСС.С 2017 года отчитываться и платить , кроме взносов на травматизм, нужно в ФНС России. Вместо привычных РСВ-1 и 4-ФСС налоговые инспекторы утвердят новую единую форму. Проект нового расчета по страховым взносам смотрите в письме от 18 июля 2016 г. № БС-4-11/12915. Там же есть и порядок заполнения к новой форме.

Новый отчет занимает 24 листа (как вам это!) и разделен на три больших раздела. Помимо общих сведений о начислениях, взносах, выплатах, есть листы и приложения для расчета льгот и пониженных тарифов. Для персонифицированных сведений – раздел 3 будущего расчета.

В новый расчет попадут все взносы, кроме взносов на травматизм. Последние по-прежнему будете отчислять в ФСС России. Как и раньше, соцстрах будет определять тариф исходя из и выделять средства для предупредительных мер. По взносам на травматизм будете , форма которого тоже меняется.

Примечание

: Некоторые ответы на вопросы по заполнению взносов за 1 полугодие 2017

к меню

Состав единого нового расчета по страховым взносам - ЕРСВ

Новый расчет по своему содержанию будет объединять четыре существующие сейчас формы: РСВ-1, РВ-3, РСВ-2 и 4-ФСС. Естественно, из единого расчета исключат дублирующие и лишние показатели. Состоять расчет будет из следующих разделов:

- титульный лист;

- сведения о физлице - не ИП;

- сводные данные об обязательствах плательщика страховых взносов;

- расчет сумм страховых взносов на ОПС и медицинское страхование;

- расчет сумм взносов на обязательное социальное страхование;

- расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством;

- расшифровка выплат, произведенных за счет средств, финансируемых из федерального бюджета;

- ряд приложений, необходимых для применения пониженного тарифа страховых взносов;

- сводные данные об обязательствах плательщиков страховых взносов глав крестьянских (фермерских) хозяйств;

- расчет сумм страховых взносов, подлежащих уплате за главу и членов крестьянского (фермерского) хозяйства;

- персонифицированные сведения о застрахованных лицах.

Знаете, какая самая частая ошибка в Расчете по страховым взносам и в СЗВ-М, из-за которой не примут отчеты? Неверные СНИЛС сотрудников. Ошибкой посчитают даже верное значение кода в отчете, если с данными ФНС или фонда оно расходится.

к меню

Работодатели в обязательном порядке представляют следующие листы декларации

1

. Все работодатели без исключения

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения № 1 к разделу 1;

- приложение № 2 к разделу 1;

- раздел 3

2

. Работодатели, уплачивающие взносы по дополнительным тарифам и/или применяющие пониженные тарифы

- подразделы 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1;

- приложение № 2 к разделу 1;

- приложения №№ 5-10 к разделу 1;

- раздел 3

3

. Работодатели, понесшие расходы в связи с выплатой обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

- приложение № 3 к разделу 1;

- приложение № 4 к разделу 1;

к меню

ИФНС требует объяснить, почему взносы уплачены раньше установленного срока

Объяснение простое: никакого законом "ранее установленного" срока нет. Есть законом (15 число для работодателей) не позднее которого должны быть уплачены взносы (). А ранее этого срока закон не запрещает платить взносы. Поэтому так можно и написать в объяснительной тем, у кого эти объяснительные просят. Пусть законодательно введут срок, ранее которого взносы нельзя уплачивать, если им что-то не нравится.

к меню

Куда сдавать отчетность за 2016 год

Переходных положений закон, утвердивший это новшество, не содержит. Поэтому, несмотря на то, что до представления годовой отчетности еще далеко, уже сейчас многих волнует, куда ее сдавать: налоговикам или в фонды.

При "передаче дел" из фондов в налоговую эта процедура заняла больше времени, чем предполагалось, из-за чего по многим долгам были пропущены сроки по бесспорному взысканию. Но это не значит, что просроченные задолженности будут прощены и забыты. ФНС предписала сотрудникам инспекций обращаться с заявлением о взыскании таких долгов в суд. Естественно, с соблюдением всех необходимых формальностей.

В обоснование заявления о взыскании в суд должны быть представлены:

- документы, подтверждающие основания возникновения обязательств у плательщика взносов,

- наступление срока его исполнения,

- а также соблюдение процедуры взыскания (расчет по страховым взносам, решение соответствующего фонда по результатам проведенной проверки, требование об уплате и т.д.).

Заявление о взыскании может быть подано в суд в течение шести месяцев после истечения срока исполнения требования по уплате. Если вовремя обратиться в суд сотрудники ИФНС не успели, то срок подачи заявления может быть восстановлен только по уважительной причине. Причем, как отмечает ФНС, сама по себе передача полномочий по взносам налоговикам уважительной причиной не является.

Как уточнить платеж по «пенсионным» взносам, если в платежном поручении допущена ошибка

Если страхователь сделал ошибку в платежном поручении на перечисление «пенсионных» взносов, как в этом случе уточнить ошибочные реквизиты? Ответ дан в совместном письме ФНС России № ЗН-4-22/10626а и ПФР России № НП-30-26/8158 от 06.06.17.

При проверке расчетов налоговые инспекторы должны вычитать из базы по НДФЛ дивиденды. И только потом сравнивать результат с базой по страховым взносам. Это правило заложено в контрольных соотношениях (письмо ФНС России от 10 марта 2016 № БС-4-11/3852). Но бывает, что сотрудники ИФНС забывают об этом правиле и требуют от организации пояснений.

У контролеров могут возникнут вопросы к вам, если базы для расчета НДФЛ и взносов по сданным отчетам отличаются. Т.е. НДФЛ удержали, а страховые взносы не уплатили. Доказать, что в вашей компании нет зарплаты в конвертах, можно при помощи пояснений:

- компенсировали сотрудникам лечение;

- платили взносы по договорам добровольного личного страхования;

- направили на обучение сотрудников;

- оплатили путевки в санаторий сотрудникам;

- заключили договор дарения с сотрудником;

- арендовали у сотрудника имущество;

- выплатили вознаграждение по лицензионному договору;

- выплатили дивиденды.

Пояснения нужно отправить в инспекцию в течение пяти дней с даты, как получили требование.

к меню

Образец, пример заполнения формы декларации РСВ 2019 за квартал, полугодие, год

- Пример заполнения формы РСВ за 1-й квартал.pdf 680 Кб

- Пример заполнения формы РСВ за 1-й квартал.xls 720 Кб

- Пример заполнения формы РСВ за 9 месяцев.pdf 780 Кб

- Пример заполнения формы РСВ за 9 месяцев.xlsx 280 Кб

- Пример заполнения формы РСВ за 12 месяцев.pdf 970 Кб

- Пример заполнения формы РСВ за 12 месяцев.xlsx 480 Кб

Примечание : В формате Excel приведен пример заполнения формы ЕССС, которую можно заменить на свои данные.

ВИДЕО по отчетности страховые взносы

ЕРСВ за полугодие. Новое по страховым взносам

В программе:- Как сейчас начислять страховые взносы: какие выплаты облагать, тарифы, доптарифы, пониженные тарифы.

- Расчет по страховым взносам за полугодие: что учесть при заполнении.

- Как проверить отчет по новым контрольным соотношениям.

- Частые ошибки при составлении расчета.

- Как платить страховые взносы: новые реквизиты в платежках.

- Что делать, если перечислили страховые взносы по ошибочным реквизитам.

- Как взыскивают недоимки по «старым» взносам до 2017 года и как вернуть переплаты за прошлые периоды.

- Что осталось за фондами.

Смотреть видео

Отчетность за полугодие-2017. Ошибки в ЕРСВ и 6-НДФЛ

- частые ошибки в новом расчете страховых взносов за I квартал: что проверить для расчета за полугодие;

- что изменилось в 6-НДФЛ: смена позиций ФНС по заполнению некоторых строк, новые даты возникновения дохода и уплаты налога;

- как сверить 6-НДФЛ и расчет по страховым взносам за полугодие по методике инспекторов, чтобы при проверке у них не возникло вопросов;

Смотреть видео

к меню

Страховые взносы в 2017 году: разъяснения Минтруда останутся в силе

Несмотря на то, что с 01.01.2017 года будет заниматься ФНС, по вопросам исчисления и уплаты взносов по-прежнему можно будет руководствоваться разъяснениями Минтруда, вышедшими до этой даты.

Примечание : Письмо Минфина от 16.11.2016 № 03-04-12/67082

Согласно вступающей в силу с 2017 года новой главе НК «Страховые взносы», письменные разъяснения по вопросам, возникающим у плательщиков страховых взносов, согласно будет давать Минфин. Сейчас этим занимается Минтруд.

При этом, как отмечает в своем свежем письме финансовое ведомство, поскольку перечень не подлежащих обложению страховыми взносами выплат со следующего года не поменяется, письменные разъяснения по взносам, данные Минтрудом в течение 2016 года и ранее, не утратят своей актуальности.

к меню

Отчетность через интернет. Контур.Экстерн

ВСЕ ПРО СТРАХОВЫЕ ВЗНОСЫСтатья поможет узнать, как с 2017 года правильно сделать единый расчет в налоговую по страховым взносам. Куда отчитываться, в какие сроки платить взносы за страховой год. Взносы на "травматизм", как и раньше, платятся в ФСС РФ. Форма отчетности 4-ФСС будет тоже новая.

С 1 января 2017 года плательщики страховых взносов ежеквартально представляют следующую отчетность:

- в налоговую инспекцию – расчет по страховым взносам;

- в ФСС – расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения

Расчет по страховым взносам нужно представлять ежеквартально не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом (п. 7 ст. 431 НК РФ).

Отчетность в ФСС представляют:

- на бумажном носителе – не позднее 20-го числа календарного месяца, следующего за отчетным периодом;

- в форме электронного документа – не позднее 25-го числа календарного месяца, следующего за отчетным периодом.

Обратите внимание

Отдельные фирмы обязаны отчитываться в электронной форме. Это компании, у которых среднесписочная численность работников за предшествующий расчетный период превышает 25 человек, и вновь созданные организации, у которых численность сотрудников превышает данный предел (п. 10 ст. 431 НК РФ).

Ответственность за непредставление расчета

Если вы вовремя не представите расчет по страховым взносам, вас могут оштрафовать в размере 5% от суммы взносов, которые начислены к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для сдачи отчета. Минимальная сумма штрафа – 1000 рублей. Максимальная – 30% от суммы начисленных взносов (ст. 119 НК РФ).

Даже если компания не производит выплаты физическим лицам, она обязана представлять расчет по начисленным и уплаченным страховым взносам. За не-представление полагается штраф в размере 1000 рублей (письмо Минфина России от 24 марта 2017 г. № 03-15-07/17273).

Обратите внимание

Ответственность в виде штрафа в размере 200 рублей предусмотрена для случая, когда фирма со среднесписочной численностью работников за предшествующий расчетный период более 25 человек (или вновь созданная фирма с такой же численностью) представит расчет по страховым взносам не по телекоммуникационным каналам связи, а на бумаге (ст. 119.1 НК РФ).

Помимо самой компании, оштрафовать могут и руководителя фирмы. Сумма штрафа составит от 300 до 500 рублей:

- за нарушение порядка представления отчета в ФСС (ст. 15.33 КоАП РФ);

- за нарушение срока представления расчета по страховым взносам в ИФНС (ст. 15.15 КоАП РФ).

Внесение изменений в расчеты

Если компания обнаружит, что в представленном расчете по страховым взносам не отражены все сведения по начислению страховых взносов, либо выявит иные ошибки, то в расчет необходимо внести изменения.

Ответственность за это нарушение сроков представления налоговых деклараций предусмотрена в статье 119 Налогового кодекса РФ. Причем независимо от срока опоздания с декларацией размер штрафа – 5% от неуплаченной суммы налога, но не более 30% от неперечисленной суммы налога по декларации и не менее 1000 рублей.

За нарушение сроков представления декларации фирмы на руководителя или главного бухгалтера наложат штраф в размере от 300 до 500 рублей (ст. 15.5 КоАП РФ). Протоколы об этих административных правонарушениях составляют должностные лица налоговых органов

(п. 5 ч. 2 ст. 28.3 КоАП РФ).

Чтобы вас не оштрафовали соблюдайте все сроки сдачи отчетности и уплаты налогов.

Организации на общей системе налогообложения сдают отчетность ежемесячно, ежеквартально, по итогам 9 месяцев и за год.

Налоговая отчетность в 2017 году в ФНС и фонды

| Отчетность | Куда сдавать | Периодичность сдачи отчетности и сроки |

| Декларация по НДС | В ФНС | Налоговый период для НДС – квартал. Декларацию по НДС организации сдают по итогам каждого квартала: за 1-й квартал, полугодие, 9 месяцев и год. Уплата НДС производится равными долями в течение Сроки и порядок подачи декларации, а также сроки уплаты НДС установлены НК РФ: статья 163, статья 174. |

| Декларация по налогу на прибыль | В ФНС | Декларация по налогу на прибыль сдается ежеквартально. В 2017 году декларацию по налогу на прибыль нужно сдавать: Организации, которые ежемесячно осуществляют авансовые платежи по налогу на прибыль, обязаны предоставлять декларации ежемесячно не позднее Сроки и порядок подачи декларации, а также сроки уплаты авансовых платежей и налога установлены в статьях 287 и 289 НК РФ. |

| Декларация по налогу на имущество | В ФНС | Для налога на имущество установлен налоговый период – календарный год. Для налога на имущество, который исчисляется из кадастровой стоимости, отчетными периодами являются: I, II и III кварталы календарного года. Для налога на имущество, который исчисляется из его среднегодовой стоимости, отчетными периодами являются I квартал, полугодие и девять месяцев календарного года. Сроки отчетности, порядок уплаты налога на имущество и авансовых платежей устанавливаются субъектами РФ. Порядок отчетности и уплаты налога на имущество регулируется НК РФ: статья 386, статья 383. |

| Декларация по транспортному налогу | В ФНС | Порядок и сроки уплаты транспортного налога устанавливаются субъектами РФ. Дата уплаты налога не может быть установлена позднее 1 февраля. Отчетность и порядок уплаты транспортного налога регулируются НК РФ: статья 357, статья 363. |

| Декларация по земельному налогу | В ФНС | Порядок и сроки уплаты земельного налога устанавливаются субъектами РФ. Дата уплаты налога не может быть установлена позднее 1 февраля. Отчетность и порядок уплаты транспортного налога регулируются НК РФ: статья 388, статья 397. |

| Форма 6-НДФЛ | В ФНС | Налоговым периодом по налогу на доходы физических лиц признается календарный год. Отчетность по налогу на доходы физических лиц в 2017 году по форме 6-НДФЛ представляется ежеквартально. Форму 6-НДФЛ нужно сдавать в 2017 году: Годовой расчет по форме 6-НДФЛ сдается не позднее

|

| Единый расчет по страховым взносам | В ФНС | Единый расчет по страховым взносам сдается в ФНС ежеквартально, начиная с первого квартала 2017 года: по итогам первого квартала, полугодия, девяти месяцев и календарного года. Отчетность сдают все организации, у которых есть работники. Единый расчет по страховым взносам сдается в ФНС Этот расчет почти полностью заменил отчетность |

| Форма 2- НДФЛ | В ФНС | Отчет по налогу на доходы физических лиц по форме Справка 2-НДФЛ за 2016 год должна быть сдана в ФНС до 03.04.2017.* Справка 2-НДФЛ за 2017 год должна быть сдана в ФНС до 02.04.2018.* Если численность сотрудников более 25 человек, отчетность сдается в электронном виде. Если менее 25 – в бумажном виде. Порядок сдачи отчетности регулируется НК РФ: пункт 2 статьи 230. |

| Сведения о среднесписочной численности | В ФНС | Организациям необходимо представить сведения |

| Форма 4-ФСС | В ФСС | В 2016 году все ООО с сотрудниками в штате отчитывались в ФСС по итогам квартала, полугодия, В 2017 году отчет по форме 4-ФСС нужно сдать один раз. Отчет по форме 4-ФСС за 2016 год сдается: Вместо отчета по форме 4-ФСС введен Единый расчет по страховым взносам работников, который нужно сдавать в ИФНС, начиная с 1 квартала 2017 года. |

| Расчет взносов на обязательное страхование от несчастного случая на производстве и профзаболеваний | В ФСС | В 2017 году в ФСС нужно сдавать ежеквартально Расчет взносов на обязательное страхование от несчастного случая на производстве и профзаболеваний. Расчет нужно сдавать в ФСС, начиная с 1 квартала 2017 года: По итогам 2016 года подобный расчет предоставлять не нужно, так как он сдается в составе формы 4-ФСС (см выше). |

| Подтверждение основного вида деятельности | В ФСС | Для подтверждения основного вида экономической деятельности предоставляются документы: Заявление; Справка-подтверждение; Копию пояснительной записки к бухгалтерскому балансу за предыдущий год, кроме малых предприятий; Расчет взносов на обязательное страхование от несчастного случая на производстве и профзаболеваний. Это требование утверждено приказом Минздравсоцразвития РФ от 31.01.2006 № 55. |

| Отчет по форме РСВ-1 | В ПФР | В 2017 году отчет по форме РСВ-1 нужно сдать в ПФР только 1 (один) раз за 2016 год. Крайний срок сдачи РСВ-1 за 2016 год: не позднее 15.02.2017 в бумажном виде; Не позднее 20.02.2017 в электронном виде. В 2017 года ежеквартальные отчеты по форме РСВ-1 сдавать в ПФР не нужно. Вместо РСВ-1 нужно сдавать Единый расчет по страховым взносам в ФНС. |

| Отчетность по форме СЗМ-М | В ПФР | Отчетность в ПФР в 2017 году по форме СЗВ-М сдается не позднее 15-го числа месяца, следующего за отчетным. |

*Если последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

Бухгалтерская отчетность в 2017 году в ФНС и Росстат

**Если последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

Сроки сдачи отчетности ООО на УСН в 2016 году

Компании на упрощенной системе налогообложения сдают декларацию по НДС, если их деятельность входит в список исключений, указанных в пункте 2 статьи 346.11 НК РФ. В других случаях компания-упрощенец не сдает декларацию по НДС.

Компании на упрощенной системе налогообложения не освобождены от сдачи отчетности в ПФР, ФСС и ФНС.

В ФНС нужно подавать сведения о среднесписочной численности и справки по формам 2-НДФЛ и 6-НДФЛ. С ФСС нужно отчитываться за 2016 год по форме 4-ФСС, а далее в 2017 году нужно сдавать Единый расчет по страховым взносам в ФНС.

Отчетность упрощенцев по формам 2-НДФЛ, 6-НДФЛ, 4-ФСС, РСВ-1 ничем не отличается от отчетности организаций на общей системе налогообложения. О порядке отчетности мы написали выше, смотрите детально в таблице.

Кроме того, организация на УСН, обязана отчитаться и уплатить транспортный и земельный налог, если у неё на балансе есть имущество, подпадающее по объекты налогообложения.

Бухгалтерскую отчетность компания на упрощенной системе налогообложения сдает так же, как и компания на ОСНО.

| Отчетность | Куда сдавать | Сроки и порядок отчетности |

| Декларация по УСН | В ФНС | Декларация по УСН за 2016 год должна быть представлена не позднее 31.03.2017 либо в бумажном, либо в электронном виде. На 2 апреля 2018 года перенесен срок сдачи, так как, если последний день срока приходится на выходной и (или) нерабочий, праздничный, днем окончания срока считается следующий за ним рабочий день. Порядок и срок сдачи декларации по УСН установлен в статье 346.23 Налог за 2016 год нужно перечислить в бюджет до 31.03.2017. Срок уплаты авансовых платежей компанией на УСН: Сроки уплаты авансовых платежей установлены в пункте 7 статьи 346.21 НК РФ. |

Расчет по страховым взносам (РСВ) - это единый отчет, который объединяет в себе информацию по всем страховым взносам, за исключением данных по профзаболеваниям и несчастным случаям. Отчеты по соцвзносам теперь также принимают налоговики, поэтому ФНС утвердила единую форму документа. Мы расскажем о том, что собой представляет расчет страховых взносов за 2018 год; образец заполнения вы также найдете в статье. Во всех деталях рассмотрим заполнение расчета по страховым взносам: инструкция будет максимально подробной.

Официальное название нового отчета, утвержденного Приказом ФНС от 10.10.2016 № ММВ-7-11/ , — «Расчет по страховым взносам». Но поскольку он включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, бухгалтеры уже придумали для него новое название — Единый расчет, или просто РСВ. Фактически эта форма заменила собой упраздненный РСВ-1 и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только «на травматизм».

Сроки сдачи расчета по страховым взносам

Единый расчет по страховым взносам 2019 (пример заполнения покажем далее), в соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ , должны сдавать все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Срок сдачи этого ежеквартального отчета определен до 30-го числа месяца, следующего за отчетным периодом. За 2018 год дата, после которой последуют санкции за несвоевременную сдачу формы, приходится на 30.01.2019. Сроки направления отчета в налоговые органы за все отчетные периоды 2019 года приведены в таблице:

Организации, где среднесписочная численность сотрудников за отчетный период составила более 25 человек, в силу требований пункта 10 статьи 431 НК РФ , должны предоставлять в органы ФНС единый расчет по страховым платежам (пример заполнения РСВ за 2018 год приведен ниже) в электронном виде. Другим работодателям разрешено отчитываться в бумажном варианте — придется заполнить, распечатать и отправить бланк «Расчет по страховым взносам за 2018 год» — форма документа в этом случае будет бумажная. Способы доставки РСВ в налоговый орган ничем не отличаются от других форм и деклараций: его можно принести лично, отправить по почте заказным письмом или передать через представителя.

Отчетность обособленных подразделений

Если у страхователя существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать свой отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ . Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявить о себе должны также головные организации, подав заявление, форма которого утверждена Приказом ФНС России от 10.01.2017 № ММВ-7-14/ Им также важно знать правила заполнения РСВ за 2018: инструкция по заполнению опубликована ниже.

Единый расчет по страховым взносам 2019: бланк

Итак, посмотрим, как произвести единый расчет по страховым взносам: форма насчитывает 25 листов (вместе с приложениями) и состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

|

Что нужно заполнить в РСВ |

|

|

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств) |

|

|

Кроме того, должны заполнить: |

Дополнительно к вышеперечисленному: |

|

Страхователи, которые имеют право на пониженные или дополнительные тарифы социальных платежей |

|

|

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством |

|

Пример заполнения

Указания и инструкция к заполнению отчетной формы РСВ за 2018 год приведены в приложении № 2 к приказу, которым она была утверждена. Страницы должны быть пронумерованы сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New с размером 16-18.

Округлять стоимостные показатели в отчете не нужно, можно указывать рубли и копейки. Если показатель в поле отсутствует, нужно поставить прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Далее покажем образец заполнения расчета по страховым взносам за 2018 год, расскажем, как производить расчет страховых взносов в 2019 году — пример подготовлен с учетом последних требований законодательства.

Инструкция по заполнению расчета по страховым взносам в 2019 году

Бланк достаточно объемный, поэтому рассмотрим порядок заполнения расчета по страховым взносам 2019 по частям. Для примера мы возьмем организацию, которая начала вести деятельность в IV квартале 2017 года. В ней трудоустроено два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера. Поэтому выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

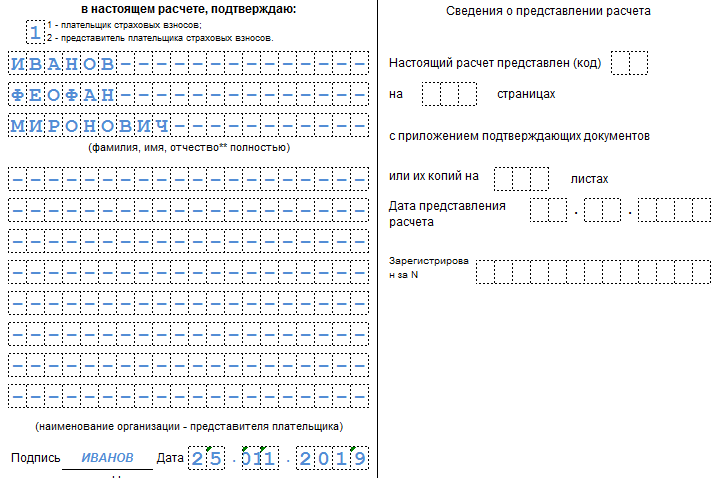

1. Титульный лист. Здесь необходимо указать ИНН, КПП и полное наименование организации-страхователя или Ф.И.О. ИП. Особое внимание уделяем коду отчетного периода. В годовой отчетности за 2018 год указываем код «34». Тут же следует написать отчетный год, а также код налогового органа, куда направлен отчет.

Кроме того, необходимо отметить, кто именно направляет документ: сам плательщик или его представитель. Плательщику соответствует код «1», а представителю — «2». В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

2. Раздел 1 содержит сводные данные по обязательствам плательщика, поэтому в нем нужно обязательно указать корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному.

А также по социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже нужно указать отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. При этом внизу каждой страницы необходимо ставить подпись и дату заполнения.

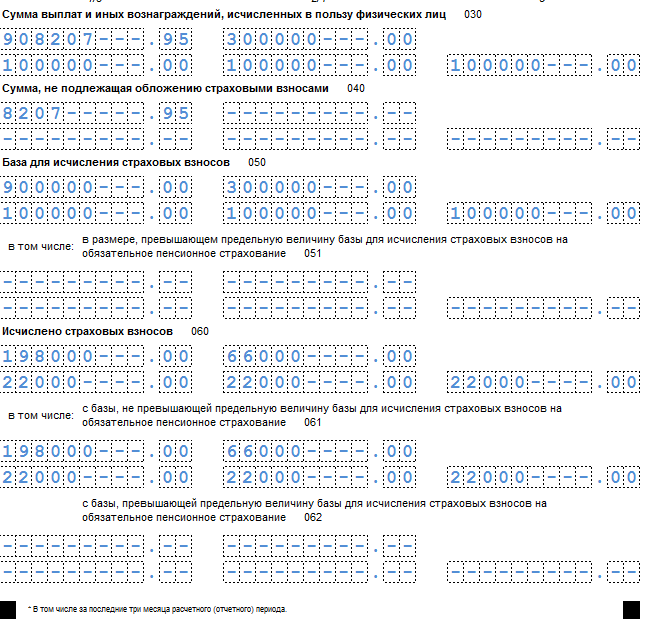

3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование». Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию, а также количество застрахованных лиц в каждом месяце.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

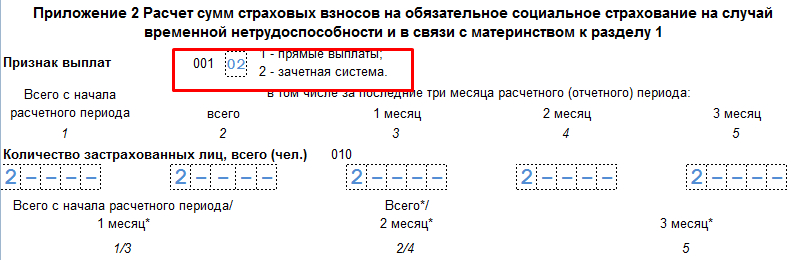

4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством», в котором соответственно приводятся данные об исчисленных за отчетный период суммах. Очень важно не забыть указать, как происходит оплата пособий по временной нетрудоспособности: зачетом или напрямую. Опять нужно указать количество застрахованных лиц и сумму выплаченных вознаграждений.

9 Ничего не меняем

На следующей странице нужно указать суммы исчисленных платежей, а также суммы, израсходованные на выплату страхового обеспечения. Отдельно нужно отметить сумму, возмещенную ФСС.

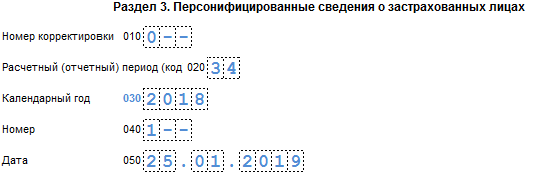

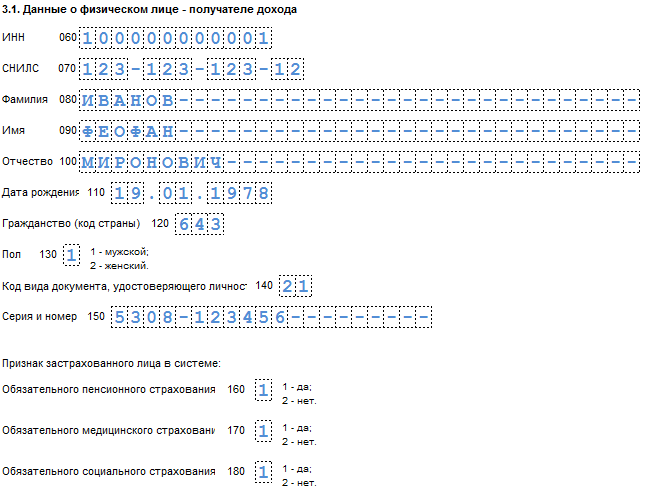

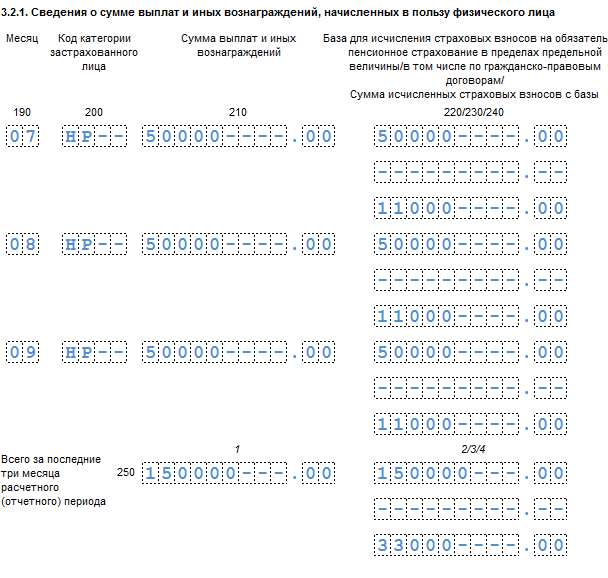

5. Раздел 3. «Персонифицированные сведения о застрахованных лицах» — здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется свой отдельный лист. В нем нужно указать код отчетного периода, дату заполнения, ИНН, а также порядковый номер по разделу.

После этого необходимо указать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования.

Итак, мы заполнили бланк расчета по страховым взносам за 2018 год.

Ошибки и штрафы за РСВ в 2019 году

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет был сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ , размер штрафа будет составлять всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не был вовремя сдан расчет за год, то придется заплатить 5 % от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ , не может составлять более 30 % от суммы взносов, подлежащих уплате, но и не может быть меньше 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно будет назначен штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дано право блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило будет распространяться также на плательщиков соцвзносов. Однако Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент , в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3. Так как он подается по каждому застрахованному лицу в отдельности, то и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, могут привести к тому, что расчет будет признан непредоставленным совсем. В частности, это произойдет, если в едином расчете по страховым взносам за расчетный (отчетный) период совокупная сумма страховых взносов не будет совпадать с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС должен уведомить страхователя о том, что его отчет не был принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы будет считаться первоначальная дата ее предоставления.

Единый расчет по взносам в бухгалтерских программах

РСВ включена во все программы и сервисы ведения бухгалтерского и налогового учета: