Система swift сколько внешних банков ею пользуются. Что такое SWIFT-платежи? Особенности работы SWIFT-системы

Как известно, для улучшения межбанковской связи, особенно при прохождении международных платежей, была создана система SWIFT. Сегодня она широко используется не только в международных операциях, но и для межбанковской коммуникации внутри страны.

При заполнении , чеков и других платёжных документов часто требуется вписать в соответствующую графу SWIFT код нужного вам банка. Если вы ещё не знаете, что это такое, для чего нужен SWIFT код и как его узнать – давайте вместе разберёмся в этой непростой теме.

Что такое SWIFT код банка?

Система SWIFT , или Society for Worldwide Interbank Financial Telecommunications , была образована в 1973 году. Английское выражение, расшифровывающее аббревиатуру SWIFT, означает международное сообщество межбанковских коммуникаций . Это хорошо защищённая коммуникационная сеть, объединяющая большинство банков мира. При подключении к ней каждый банк получает свой индивидуальный код для быстрой и надёжной идентификации, или SWIFT код банка.

В настоящее время SWIFT объединяет почти десять тысяч банков из более чем двухсот стран мира. Все они могут с лёгкостью связываться между собой, отправлять и принимать платежи, обмениваться информацией. Вступить в SWIFT может любой банк, обладающий лицензией на валютные операции в своей стране. Для вступления банк вносит определённую сумму, которая нужна для поддержки деятельности системы, и затем платит за обслуживание.

Как выглядит SWIFT код банка?

В настоящее время код банка в системе SWIFT – это комбинация из восьми либо одиннадцати символов. Большинство из них – это буквы латинского алфавита, но среди них могут встречаться и цифры. Порядок образования кода определяется правилами ISO 9362 – BIC и выглядит следующим образом:

— 4 символа в начале кода – это буквенный код, присвоенный банку для идентификации участника международных расчётов, образованный путём сокращения названия банка, записанного на английском языке;

— 2 следующих символа – это код страны согласно стандарту ISO 9362;

— 2 следующих символа – это код местоположения банка, который присваивается городу и может состоять как из букв, так и из буквы и цифры (кроме 0 и 1);

— 3 последних символа – это цифробуквенный код конкретного банковского филиала, причём для головного офиса он либо не указывается, либо пишется как ХХХ.

Как можно узнать SWIFT код нужного банка?

Согласно правилам банковской деятельности, SWIFT код банка или его филиала не является секретной информацией и находится в свободном доступе. Чтобы узнать код банка в системе SWIFT, вам нужно:

— зайти на официальный сайт банка – SWIFT код обязательно публикуется среди прочих банковских реквизитов в соответствующем разделе;

— зайти на сайт РОССВИФТ (официальный сайт системы SWIFT в нашей стране) и найти на нём код нужного вам банка в списке кодов российских банков;

Кроме того, код SWIFT можно получить в любом отделении банка – служащие обязаны его вам предоставить по первому требованию.

Для чего нужен SWIFT код?

Разумеется, банки могут работать и без системы SWIFT, участие в которой является строго добровольным. Деятельность банка не может быть остановлена из-за того, что он не является участником SWIFT. Но вступление в эту систему даёт банку весомые преимущества, которые заключаются в:

— ускоренном прохождении международных платежей и других операций;

— повышении безопасности переводов денежных средств;

— возможности свободно работать с банковскими структурами всех стран мира;

— возможности оперировать различными валютами.

Все эти преимущества доступны только участникам SWIFT. Именно поэтому в реквизитах платежей требуется указывать SWIFT код банка-получателя.

SWIFT-платеж – это довольно быстрый и безопасный способ перевода денежных средств между юридическими и физическими лицами в международном формате. В настоящее время участниками SWIFT-системы являются более 10 000 различных корпораций из более 200 стран мира.

SWIFT работает таким образом, что любая организация или человек данной платежной системы имеет персональный SWIFT-код. При совершении платежа или перевода денежные средства зачисляются только на счет владельца.

Отправитель выбирает необходимую валюту зачисления перевода, вне зависимости от того, в какой денежной валюте будет осуществляться данный перевод.

Преимущества системы SWIFT

Один из основных плюсов SWIFT – это широкое распространение системы и ее известность во всем мире, что, несомненно, позволяет сотрудничать с большинством банков и осуществлять платежи во многие страны мира.

Прочие преимущества СВИФТ:

- отправить и получить SWIFT-перевод возможно даже тогда, когда банк не сотрудничает с данной системой напрямую;

- точность доставки перевода или платежа на счет получателя;

- сохранность конфиденциальных данных;

- гарантия доставки средств своевременно и в короткий период времени;

- отсутствие ограничений суммы при отправке перевода (но в некоторых случаях она регулируется валютным законодательством);

- большой выбор иностранных валют;

- переводы можно осуществлять как на счета физических, так и юридических лиц;

- низкие тарифы;

- удобство пользования.

SWIFT чаще всего используется для осуществления переводов с целью:

- минимизации «комиссионных расходов» при переводе крупных денежных средств;

- покупки товаров и услуг иностранных предприятий;

- перечисления крупных денежных сумм частным лицам, банкам и организациям.

Недостатки SWIFT

Пожалуй, единственным недостатком международной платежной системы Swift является возможность «застревания» платежа по причине его попадания на ручную обработку. Как следствие, банк возьмет большую комиссию за свои услуги. Почему это происходит? Давайте попробуем разобраться.

Практика показывает, что платеж попадает на ручную обработку вследствие:

- некорректного номера счета получателя (кода IBAN);

- слишком сложного маршрута перевода;

- переизбытка информации в назначении платежа;

- отсутствия наименования и BIC-кода банка-корреспондента в реквизитах.

Чтобы избежать задержки в переводе денег, необходимо:

- правильно указывать все данные;

- помнить о том, что платежное поручение по своей сути является телеграммой, а значит, должно содержать минимум информации, а детали платежа являются кратко изложенным его назначением.

Как перевести денежные средства в другую страну

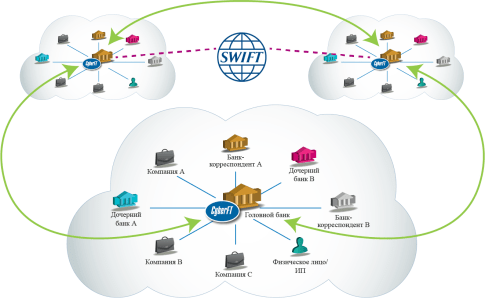

Путь от банка отправителя до финансового учреждения получателя – это так называемая цепочка (трасса) платежа.

Разумеется, длина этой цепочки может быть разной – в платеже может участвовать от 2 до нескольких банков. Оптимальная схема перевода выглядит так: банк отправителя пересылает деньги в свой банк-корреспондент, затем средства попадают в банк-корреспондент банка получателя, а оттуда – в финансовое учреждение получателя.

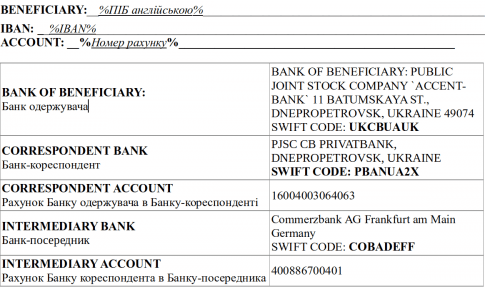

При переводе определенных сумм отправителю важно знать точные SWIFT-реквизиты получателя данного перевода.

При переводе определенных сумм отправителю важно знать точные SWIFT-реквизиты получателя данного перевода.

В частности:

- наименование банка получателя;

- BIC-код финансового учреждения получателя в SWIFT-системе;

- наименование и SWIFT-код банка-корреспондента;

- номер счета получателя (IBAN) или номер транзитного банковского счета;

- ФИО человека, который должен получить перевод (при отсутствии счета указываются данные паспорта).

BIC-код – это комбинация из букв и цифр, в которой 8 или 11 символов.

В этом коде содержится:

В этом коде содержится:

- уникальный идентификатор финансового учреждения;

- код государства;

- код расположения банка на территории данной страны;

- идентификатор банковского филиала.

Код IBAN является международным форматом банковского счета. Это сокращение расшифровывается, как International bank account number. Ранее код использовался исключительно в странах Евросоюза, а сейчас он применяется и в странах, которые не входят в ЕС. В международный номер банковского счета может входить до 34 символов. Каждое государство пользуется своим стандартом IBAN.

Как расшифровать код IBAN? Первые два символа в нем – это код страны, следующие 2 символа после него – это цифра, рассчитываемая по стандарту ISO 7064. Затем следует номер банковского счета, в который включается и номер финансового учреждения.

Реквизиты в SWIFT заполняются на английском языке. Во избежание ошибок получателю рекомендуется запросить реквизиты в том банке, в котором он обслуживается, после чего необходимо сообщить их отправителю платежа.

При переводе денег в другой банк отправителю необходимо предоставить:

- удостоверение личности;

- реквизиты банка получателя;

- заявление с указанием личных данных получателя;

- номер текущего счета в банке, в котором производится отправка денежных средств.

Но это не обязательная процедура.

Тарификация платежей в системе SWIFT

Конечная комиссия международной платежной системы SWIFT за пересылку денег зависит от множества факторов:

- комиссии банков-корреспондентов;

- условия, прописанного в самом сообщении SWIFT. Платеж может осуществляться за счет отправителя или за счет получателя;

- валюты, в которой осуществляется платеж;

- страны банка получателя;

- договора получателя с его банком;

- STP-правил (особенностей обработки платежей финансовыми учреждениями).

Платежи в долларах США облагаются меньшей комиссией, чем переводы в евро. Средняя стоимость платежа в долларах – 1,5-25 у.е., в евро – от 3 до 50 евро.

Подведем итог всему сказанному выше. Переводы денег за границу, особенно регулярные, дешевле выполнять в SWIFT. Для этого отправителю необходимо знать минимум реквизитов, а банковский счет открывать не обязательно.

Межбанковская система swift представляет собой международный стандарт, с помощью которого банковские организации по всему миру могут обмениваться информацией между собой. На сегодняшний день более 10 тысяч банков наладили стандарты общения через систему swift. В этой статье мы подробно ответим на вопрос, что такое свифт.

Международная система swift: особенности работы

Система переводов swift работает следующим образом. Банку требуется отправка платежа или же подтверждение той или иной сделки. Для этого необходимо подготовить специальное сообщение и зашифровать его при помощи межбанковской системы swift. После этого данное сообщение отправляется получателю посредством специального терминала.

Во всем мире с помощью свифт-системы передается более 1,8 миллиардов информационных сообщений. Это данные за год. Платежных же поручений международная система swift пропускает через себя на сумму больше 6 триллионов долларов. Законность всех сделок обеспечивается согласно законодательству Бельгии. Штаб-квартира этой организации с кооперативной формой собственности расположена в Брюсселе.

Какова плата за использование

За пользование системой банки выплачивают определенный процент. Эта сумма складывается из нескольких составляющих: комиссия после каждого платежа и ежегодная плата за обслуживание. Плата за обслуживание напрямую зависит от объемов платежей через международную систему swift: чем больше трафик сообщений, тем меньше каждый платеж.

Межбанковская система swift настолько надежно зарекомендовала себя в мире, что без нее государства несут значительные убытки. К примеру, в 2012 году (март) Иран был отключен от свифт в рамках санкций.

Последствия были плачевными: экспорт нефти и прибыль от этих операций резко сократились. Это объясняется тем, что подобной системы международных трансграничных платежей в мире еще не придумали. Недавно от свифт-платежей собирались отключить и Россию.

Защищена ли ваша информация

Swift — платежная система, обладающая надежной системой защиты. И это ее главное преимущество. Высокий уровень безопасности обеспечивается наличием уникального кода для каждого банка.

Несмотря на свою популярность, межбанковская система переводов Swift обладает определенными недостатками:

- Необходимо подготовить немалый пакет документов для проведения платежа.

- С 2011 года строго ведется строгий мониторинг платежей.

- Не все банки не могут позволить себе воспользоваться данной системой (мелкие и средние).

Каковы преимущества свифт-платежей

- Оперативность доставки. Обычное сообщение доставляется в течение 20 минут, срочное сообщение — 1, 5 минуты.

- Нет ограничений в сумме платежа.

- Возможность работы с любой валютой.

- Низкие тарифные ставки.

- Платежи доставляются вовремя. Если случаются нарушения, то система возмещает все убытки.

- Высокий уровень надежности и конфиденциальности информации.

Граждане Украины могут производить платежи через систему за рубеж. При этом цели отправителя должны быть указаны некоммерческие (не для франчайзинга). Это не перевод, который осуществляется в ходе предпринимательской деятельности или инвестиций.

В случае, если вы не можете предоставить подтверждающие документы о целях платежа, перевод иностранной валюты не может превышать 15 тысяч гривен в сутки. А вот при условии, что подтверждающие документы есть, ограничения за год или месяц по проведенным платежам не накладываются.

Если у клиента нет еврового счета в банке, а есть только долларовый, то SWIFT-переводы он может делать с помощью специальной услуги — автоконвертации валют.

Что такое свифт в качестве комфортных оплат

Стоит помнить о том, что для совершения платежа нужно собрать определенный пакет документов предоставить в банк, а также указать необходимые реквизиты. Для физических и юридических лиц он разный.

На сегодняшний день многие банки имеют систему интернет-банкинга, которая обеспечивает возможность пользоваться межбанковской системой SWIFT, не выходя из дома. Юридические лица могут использовать систему на основе дополнительных правил и требований.

Что нужно сделать для проведения денежных платежей через систему SWIFT

- Заполнить специальную форму заявления для проведения платежа: Ф.И.О., паспортные данные, банковские реквизиты, номер счета получателя.

- Заполненную заявку, а также удостоверение личности передать менеджеру или оператору.

- Получить приходные документы и оплатить в кассе.

- Получить квитанцию об оплате.

- Вы можете попросить у кассира копию платежного поручения, а также взять копию заявления на свифт-перевод.

Сроки доставки такого платежа с гарантией составляет от одних суток до трех (это максимум).

Swift — межбанковская платежная система, обеспечивающая максимальный комфорт переводов денежных средств по всему миру, потому пользуется большой популярностью. Узнайте прямо сейчас, а в вашем банке есть возможность совершать свифт-платежи?

Глобальная платежная система SWIFT объединяет свыше 11 тысяч финансовых учреждений, которые за год совершают до 2 миллиардов операций. Swift-перевод позволяет юридическим и физическим лицам переводить денежные средства между банками разных стран. В России услугой можно воспользоваться в Сбербанке и ряде других организаций.

[ Скрыть ]

История создания SWIFT

Восстановление экономики Европы и рост ее товарооборота с Америкой после Второй мировой войны потребовали унификации правил и ускорения международного обмена платежной информацией. В 1960-х инициаторами профильной дискуссии выступили около 60 европейских и американских банков.

Разработка новой системы должна была опираться на три основополагающих параметра:

- Стандартизация. Единые протоколы, правила обработки сообщений, требования к оборудованию и подключению к сети.

- Скорость. Никаких телеграмм и телетайпов. Ставка делалась на развитие компьютерных технологий.

- Охват. В тот период отправка одного сообщения обходилась в 15 американских центов, и для самоокупаемости системы требовалось участие около 70 банков с трафиком в 100 тысяч сообщений в день.

Результатом работы инициативной группы и привлеченных экспертов стало основание в 1973 году международной финансовой организации. Сообщество всемирных интербанковских денежных телекоммуникаций было учреждено в Бельгии. Аббревиатура SWIFT соответствует англоязычному названию - Society for Worldwide Interbank Financial Telecommunication. Центральный офис расположен в городе Ла-Юльп (La Hulpe) недалеко от Брюсселя.

Непосредственно платежная система, а, точнее, компьютеризированная передача сообщений между участниками, была официально запущена 6 лет спустя.

По состоянию на 2019 год Сообщество объединяет банки и другие финансовые структуры 215 государств. Годовой объем транзакций по swift-переводам приближается 6 триллионам долларов США.

На видео канала «Wikitube Ru» представлена информационная справка о работе организации и платежной системы.

Представительство в России

На национальном уровне члены SWIFT объединяются в группы. Первым в России вступил в Сообщество Внешэкономбанк в 1989 году. Через шесть лет была создана негосударственная некоммерческая организация Российская Национальная Ассоциация SWIFT (РОССВИФТ). К 2019 году в ней состоят более 500 крупнейших финансовых учреждений страны, на долю которых приходится около 80% расчетов. Центральный орган управления - Комитет РОССВИФТ возглавляет старший вице-президент Сбербанка Наталья Диркс.

Подробнее с деятельностью ассоциации и перечнем банков-участников можно ознакомиться на официальном сайте РОССВИФТ .

Специфика swift-переводов

Перечислять деньги через ресурсы Сообщества могут частные лица и коммерческие структуры.

Правила СВИФТ отличаются от других платежных систем, действующих в России, следующими нюансами:

- сведения вносятся исключительно на английском языке;

- swift-перевод направляется не на имя получателя, а в адрес конкретного отделения банка;

- операция не требует открытия счетов в структурах, участвующих в переводе.

Среди аналогов SWIFT выделяют как наиболее эффективный инструмент для регулярных зарубежных расчетов в сумме от 1000 долларов США. На меньших переводах комиссия может оказаться выше, чем в других системах. По мере роста суммы перечисления, отправлять и получать деньги через SWIFT становится выгоднее.

Комиссии

Оплата за услуги перевода может взиматься с обоих участников или с одной из сторон – отправителя или получателя. В среднем, комиссия составляет от 0,5 до 2% с установлением минимальной и максимальной стоимости перечисления.

Сообщество SWIFT не регламентирует тарифную политику участников.

Она определяется:

- условиями национальных финансовых рынков;

- законодательством;

- валютными рисками;

- индивидуальными факторами.

Полный перечень банков, которые осуществляют переводы через эту систему в России, опубликован на сайте Российской ассоциации. В таблице приведены условия нескольких учреждений для сравнения.

Определяющими критериями в тарифных подходах являются выбор валюты и наличие у отправителя счета в конкретном банке.

| Банк | Комиссия |

| Сбербанк | Перевод в рублях — 2%, но не менее 50 и не более 1500 рублей. Перевод в иностранной валюте — 1%, но не менее 15 и не более 200 долларов США. |

| Бинбанк | Для нерезидентов банка 1,3% от суммы перевода:

Но не менее 30 и не более 300 единиц валюты. Для клиентов — 1% от суммы, или от 20 до 200 единиц валюты. Перевод в Китай в долларах США — 0,5% или минимум 35 долларов. |

| Банк «Левобережный» | 0,8% от суммы в самых востребованных валютах. Минимальная комиссия составляет:

Максимальная комиссия:

|

Стоимость swift-перевода включает не только тариф банка, в который обратился пользователь, но и услуги финучреждений, задействованных в операции. Рост количества посредников ведет к тому, что платить за перечисление придется дороже. Точную калькуляцию производит менеджер перед отправкой.

Сроки перевода

Период доставки переведенных средств зависит от широты корреспондентских отношений банка-отправителя и количества задействованных структур-посредников. При наличии развитых связей между финансовыми системами стран отправителя и получателя такое перечисление можно сделать в течение рабочего дня. В других ситуация операция может занять 3–5 суток.

С 2017 года SWIFT внедрило трекер GPI, который позволяет отследить платеж в режиме онлайн. По состоянию на 2019 год сервис подключен не во всех банках-участниках Сообщества, доступна ли GPI-опция отслеживания в конкретном учреждении, следует уточнить у сотрудников.

Валюта перевода

Разнообразие стран, чьи финансовые структуры участвуют в SWIFT, обеспечивает системе работу с огромным количеством денежных единиц, вплоть до редких на постсоветском пространстве:

- мексиканского песо;

- долларов Австралии, Гонконга и Сингапура;

- таиландского бата.

По статистике 2017 года, топ-5 по популярности валют трансграничных операций в системе составляют:

- Доллар США.

- Евро.

- Британский фунт стерлингов.

- Японская иена.

- Швейцарский франк.

Не стоит считать, что жители этих стран пользуются SWIFT чаще других. По правилам системы, денежную единицу выбирает отправитель, и, зачастую это или наиболее устойчивые свободно конвертируемые валюты, или денежные единицы, которые используются по месту жительства отправителя или получателя.

К примеру, в Украину переводы из стран ЕС осуществляют в евро и долларах США, которые потом обмениваются на гривну. Из России средства переводились в рублях, но в 2016–2017 годах страны ввели ряд взаимных санкций на использование платежных систем. По состоянию на 2019 инструментарий украинско-российских межбанковских перечислений остается урезанным.

Ограничение суммы перевода

Непосредственно СВИФТ не устанавливает квот по объему отправки денежных средств и валюте. Они зависят от национального законодательства стран, в которых производится транзакция.

В Российской Федерации правила перечислений за рубеж установлены законом №173 «О валютном контроле». Гражданин может в один операционный день перевести за границу не более 5 тысяч долларов или эквивалентную сумму в другой валюте.

Безопасность

Ни одна современная система не может считаться полностью защищенной от стороннего вмешательства и технических сбоев. Самый известный случай несанкционированного доступа к работе SWIFT произошел в 2016 году. Злоумышленники пытались вывести со счетов центрально банка Бангладеш почти миллиард долларов. По сообщениям менеджмента Сообщества, атаки на серверы и сети периодически повторяются, что заставляет членов организации совершенствовать способы предотвращения угроз.

Банки-участники используют регламентированный комплекс мер, который включает:

- специализированное программное обеспечение;

- автоматизированную нумерацию сообщений и их проверку банком-получателем;

- защиту линий связи;

- шифрование данных;

- требования к безопасности помещений, где расположены терминалы и вычислительные мощности.

Устойчивый рост количества участников и транзакций подтверждают эффективность мер и уверенность финансовых компаний в комплексной защите, рекомендованной SWIFT.

Средства пользователей защищены гарантиями Сообщества, и в случае ошибки или сбоя в работе серверов деньги будут возвращены отправителю.

Что нужно для перевода по SWIFT?

Чтобы оформить перечисление потребуется:

- Личное заявление. Банки имеют готовые шаблоны, которые следует заполнить.

- Паспорт. Сведения об отправителе вносятся в информацию о переводе.

- Реквизиты получателя. SWIFT-код банка, номер счета или IBAN - код для стран Евросоюза, полное название филиала, в котором будет получен платеж.

- Реквизиты банка-посредника, если он необходим для проведения транзакции.

- Информация о получателе. Ф. И. О. латиницей и паспортные данные для физического лица или полное название компании, которым предназначен перевод.

- Платежные документы. Договор между предприятиями, счет-фактура, в случаях, когда деньги отправлены в качестве оплаты товара или услуг зарубежного поставщика.

Если перечисление делается с открытого счета, потребуются и его реквизиты, в обратном случае – наличные вносятся через кассу.

Swift-перевод в Сбербанке: алгоритм отправки

ПАО Сбербанк обладает разветвленной сетью филиалов, позволяющей отправить swift-перевод или получить средства из-за рубежа в любом городе России.

Чтобы осуществить перевод, потребуется выполнить три действия:

- Выбрать удобное отделение и обратиться к операционистам.

- Предоставить сотрудникам указанные сведения о получателе, его банке, сумме.

- Внести средства или провести безналичный платеж.

Перечисление осуществляется с текущего счета. Опция отправки денег с карты пока в разработке.

Swift-перевод в Сбербанке Онлайн

По состоянию на май 2019 года сервис перечисляет деньги только в пределах страны. Для проведения международных платежей, согласно действующим требованиям к безопасности, придется лично посетить отделение.

Фотогалерея

Общая схема работы SWIFT SWIFT реквизиты Сбербанка Образец заявления на swift перевод

Можно ли вернуть перевод?

Отозвать платеж можно до тех пор, пока он не был получен. Для этого отправитель должен обратиться в банк, через который делалось перечисление, с личным заявлением. Процедура займет время, сопоставимое со сроками перевода. Оплаченная комиссия не возвращается.

Некоторые банки устанавливают дополнительную плату за услуги по возврату отправленных денег, например, в случае указания отправителем неверных реквизитов.

Особенности получения средств

Прямое перечисление на текущий счет адресата происходит автоматически и не требует действий с его стороны. Наличные по swift-переводу можно забрать только в том филиале учреждения, на который проводилась отправка.

Для получения денег нужно:

- Посетить отделение банка.

- Предъявить удостоверение личности.

- Оплатить комиссию, если этого не сделал отправитель или она не была вычтена автоматически.

Для обналичивания крупной суммы может потребоваться предварительный заказ наличных средств.

Преимущества SWIFT

Ключевое преимущество SWIFT – это распространение организации в банковских кругах:

- Европы;

- Азии;

- Америки.

Это позволяет делать переводы практически в любую точку мира.

Также к достоинствам сервиса относят:

- широкий выбор валют;

- отсутствие системных ограничений по сумме;

- выгодные условия для перечислений свыше 100 долларов;

- безопасность и финансовые гарантии.

Недостатки SWIFT

Увеличенное, по сравнению с другими системами, количество необходимых сведений обусловлено требованиями безопасности, и не может в полной мере считаться недостатком. Но первое затруднение, которое испытывают все пользователи – это более длительная и сложная процедура оформления перевода.

Кроме того, работа с системой осложнена:

- невозможностью самостоятельного расчета комиссии из-за тарифов банков-посредников;

- длительным сроком проведения операции;

- недоступностью переводов в мелких финансовых организациях.

Стоит обратить внимание, что после 2011 года информация обо всех расчетах в СВИФТ мониторится Госдепартаментом и Министерством финансов США. В контексте введенных антироссийских санкций платежные данные россиян и российского бизнеса могут стать объектом политически мотивированного внимания чиновников Вашингтона. С 2014 по 2019 год неоднократно озвучивались угрозы отключения России от SWIFT.

Слухи о том, что Россию могут отключить от международной межбанковской системы передачи информации и совершения платежей SWIFT, появились ещё в прошлом году, когда санкции на страну накладывали раз в три дня. Банковское сообщество и официальные лица не скрывали скепсис: в России 600 ведущих банков пользуются SWIFT, европейская компания зарабатывает на этом сотни миллионов долларов, признанных альтернатив на рынке нет.

На прошлой неделе стало известно, что министры иностранных дел ЕС вернулись к прежним планам и рассмотрят возможность отключения России от SWIFT в четверг, 29 января. The Village пытается разобраться, опасна ли финансовая обструкция и чем она грозит.

Что такое SWIFT?

SWIFT - единый международный стандарт, система, в которой банки по всему миру обмениваются информацией и данными о платежах. Ею пользуются тысячи финансовых организаций по всему миру, около 10 000 банков обмениваются сообщениями с её помощью. Система обеспечивает передачу порядка 1,8 миллиарда сообщений в год. Ежедневно через сеть SWIFT проходят платёжные поручения суммарной оценочной стоимостью более шести триллионов долларов.

Штаб-квартира SWIFT базируется в Брюсселе, компания по форме собственности является кооперативом и подчиняется бельгийскому законодательству.

Как работает система?

Если банку нужно отправить платёж или подтверждение сделки другому банку, он подготавливает такое сообщение, шифрует его с помощью системы шифрования, созданной SWIFT, и отправляет через специальный терминал своему контрагенту. Контрагент, получая документ, расшифровывает сообщение и применяет его по назначению. Так же передают выписки по корреспондентским счетам и осуществляются расследования по невыясненным платежам.

Сколько банки платят за использование системы?

Стоимость формируется из двух составляющих - годового обслуживания и комиссии за каждый платёж. Годовое обслуживание зависит от трафика свифтовых платежей банка и может достигать 100 000 евро в год. Стоимость каждого платежа также зависит от количества сообщений в месяц. Чем больше сообщений, тем дешевле обходится каждый платёж. Цена сообщения назначается в евро, поэтому может колебаться от курса рубля к евро.

Почему SWIFT стала такой популярной?

Главное преимущество SWIFT - защищённость информации, передаваемой между банками.

Хорошая новость: физические лица не пострадают, через SWIFT не проходят расчёты по картам. Проблемы могут возникнуть у организаций, которые с помощью SWIFT передают через банки информацию о трансграничных платежах - эти платежи будут задерживаться и теряться. Президент Ассоциации региональных банков «Россия», зампред думского комитета по финансовому рынку Анатолий Аксаков в интервью Business FM обнадёживает: «О коллапсе я бы не говорил. Коллапса не будет, но трудности, очевидно, будут возникать». Полных аналогов для международных расчётов нет. Внутри России аналогами являются платёжная система Банка России и системы расчётов крупнейших банков.

На самом деле альтернативы SWIFT есть. В 2012 году от системы отключили все банки Ирана. Страна быстро переключилась на платёжную систему SUCRE, которой пользуются на Кубе, в Эквадоре, Боливии, Венесуэле и Никарагуа.

Благодарим за помощь в подготовке материала пресс-службу банка ВТБ24 и Ирину Попову, вице-президента, заместителя директора операционного департамента ВТБ24