Заполнение платежного требования. Изменения в октмо

Как заполнить платежное поручение на штрафы? С этим вопросом время от времени сталкивается любой бухгалтер. Составление такого документа имеет свои нюансы. Как правильно оформить платежку на уплату штрафа? В чем особенности заполненияплатежки на перечисление санкций по страхвзносам? Где найти образец заполнения платежки для налоговой? С ответами на эти и другие вопросы будем разбираться в материале далее.

Узнать, как правильно заполнить платежку на уплату штрафа, можно из нашей видеоинструкции:

Правила оформления платежного поручения для уплаты штрафа

Основным нормативным документом, определяющим порядок заполнения платежек, является приказ Минфина РФ от 12.11.2013 № 107н (приложение 2). Остановимся на основных моментах.

- В реквизите 104 указывается КБК (20-значный код бюджетной классификации), который можно узнать из приложения 6 к приказу Минфина от 01.07.2013 № 65н (нужно выбирать коды, которые начинаются на 182). Следует учесть, что, согласно абз. 7 п. 4 разд. II этого же приказа, для штрафов используется код подвида доходов 3000 (14-17 цифры кода).

Например, КБК:

- по штрафу, связанному с налогом на прибыль, зачисляемому в федеральный бюджет:

182 1 01 01011 01 3000 110; - штрафу, связанному с налогом на прибыль, зачисляемому в региональный бюджет:

182 1 01 01012 02 3000 110; - штрафу, связанному с НДФЛ: 182 1 01 02010 01 3000 110.

ВАЖНО! КБК по недоимке, пеням и штрафам по одному и тому же налогу разные, значит, нужно оформлять отдельные платежки для их оплаты.

С размерами штрафов можно ознакомиться в статье «Ответственность за налоговые правонарушения: основания и размер санкций» .

- В реквизите 105 заполняется ОКТМО — код территории муниципального образования, на которой собираются средства от уплаты штрафов.

- Реквизит 106 — значение основания платежа — 2 буквы. В случае уплаты штрафа используются буквы ТР (что означает требование, когда налоговая выставила этот документ по ст. 69, 101.3 НК РФ).

- Реквизит 107 (налоговый период) имеет значение 0.

- В реквизите 108 указывается номер требования, символ № ставить не нужно.

- Показатель 109 содержит дату документа, номер которого отражен в реквизите 108, в формате «ДД.ММ.ГГГГ».

- Реквизит 110 с 01.01.2015 не заполняется (это связано с тем, что п. 11 приказа № 107н был отменен приказом Минфина № 126н от 30.10.2014).

- В реквизите «Код» указывается уникальный идентификатор начисления (УИН); он должен содержаться в требовании налоговой, которое она выставила для уплаты штрафов. Если этого кода нет, то проставляется 0.

ВАЖНО! При составлении или воспроизведении платежного поручения на бумаге заполнять код можно на 2 и более строках.

- Реквизит «Назначение платежа» должен содержать следующую информацию: вид платежа и его основание.

- Реквизит «Очередность платежа» — 5.

- Реквизит 101:

- при оплате штрафов за себя: 01 — для юридических лиц, 09 — для ИП;

- при платежах, осуществляемых в качестве налогового агента: 02.

Информацию об онлайн-заполнении платежки читайте в статье «Где можно заполнить платежное поручение онлайн» .

ВАЖНО! С 6 февраля 2017 года поменялись реквизиты для уплаты налогов, пеней, сборов и штрафов в Москве и Московской области. Подробнее см. в статьях: «Изменятся реквизиты для уплаты налогов в Москве », «Реквизиты для налогов изменятся и в Московской области » .

Вы можете скачать форму платежного поручения на нашем сайте.

Образец заполнения платежного поручения в налоговую в 2018-2019 годах

Пример

В ООО «Звезда» была проведена выездная проверка. На основании акта проверки вынесено решение, что организация недоплатила налог на прибыль. На основании вступившего в силу решения организации направлено требование № 18-52/45678 от 07.02.2018 об уплате недоимки, пеней и штрафа. УИН, указанный в требовании: 12345678912345678912.

Рассмотрим, как в этом случае будет заполняться платежка (при необходимости вы сможете скачать образец платежного поручения на уплату штрафа в 2018 году).

Как оформить платежку на уплату штрафа по взносам

Вариант заполнения платежки на уплату штрафа по взносам зависит от того кто выставил санкции:

- ФНС, в связи с опозданием с представлением отчетности;

- ФСС за несвоевременную уплату несчастных взносов.

Рассмотрим более детально.

Если налогоплательщик несвоевременно представил отчетность по взносам, то его ожидают санкции в размере 5% от величины взносов за каждый месяц просрочки, но не более 30% от этой суммы и не менее 1 тыс.руб.

Алгоритм заполнения платежки на штраф аналогичен порядку, установленному для налоговых штрафов, за исключением КБК. В 2018 году следует указывать следующие коды:

При этом сумму штрафа в 1 тыс. руб. следует распределить по КБК пропорционально тарифам (письмо ФНС от 05.05.2017 № ПА-4-11/8641):

- в ПФР 733,33 руб. (22 / 30 * 1000);

- в ФФОМС 170 руб. (5,1 / 30 * 1000);

- в ФСС 96,67 руб. (2,9 / 30 * 1000).

Штрафные санкции также вправе выставить и ФСС за несвоевременную сдачу формы 4-ФСС (5% от суммы взносов, но не менее 1 тыс.руб. и не более 30%) или за нарушение порядка представления формуляра (200 руб.).

Порядок заполнения платежки немного отличается от установленного для налоговых штрафов:

- Не заполняются поля 106 - 109;

- КБК - 393 1 02 02050 07 3000 160

Итоги

Правила заполнения реквизитов платежного поручения для уплаты штрафов перечислены в приложении 2 к приказу Минфина РФ № 107н. Платежка на уплату штрафа должна быть заполнена правильно, иначе банк может ее не принять. А в случае ошибок в реквизитах, значимых для зачисления платежа, в ИФНС она может оказаться отнесенной к категории невыясненных.

Если вы сомневаетесь в правильности заполнения реквизитов платежного поручения, то помните, что НК РФ в п. 6 ст. 32 обязал налоговые органы предоставлять все необходимые сведения для заполнения поручений с целью уплаты налогов, сборов, пеней и штрафов. Поэтому всю необходимую информацию вы можете запросить в вашей налоговой.

К организации или физлицу могут быть применены налоговые санкции в виде денежного взыскания - штрафа. О том, как оформить платежное поручение на уплату штрафа (п.п. 1,2 ст. 114 НК РФ) расскажем в нашей консультации и приведем пример такой платежки.

Как оформить платежку на штраф в налоговую

При оформлении платежного поручения на перечисление платежей в бюджетную систему РФ необходимо руководствоваться Правилами, утв. Приказом Минфина России от 12.11.2013 № 107н, а также Положением, утв. Банком России 19.06.2012 № 383-П.

Для того, чтобы обязанность по перечислению штрафа считалась исполненной, необходимо правильно указать в платежке счет Федерального казначейства и наименование банка получателя (пп. 4 п. 4 , п. 8 ст. 45 НК РФ). Но с 2019 года счет Федерального казначейства можно уточнить (п.7 ст.45 НК РФ). Это значит, что, совершив ошибку в счете, не придется возвращать деньги и заново платить штраф. Проблему можно будет решить посредством уточнения платежа.

Чтобы узнать эти реквизиты, можно обратиться в свою налоговую инспекцию, воспользоваться сервисом «Адрес и платежные реквизиты Вашей инспекции » на сайте ФНС nalog.ru или на нашем сайте.

Один из важных показателей платежного поручения на уплату штрафа - код бюджетной классификации (КБК), отражаемый в поле 104 платежного поручения (п. 5 Правил, Приложение 2 к Приказу Минфина от 12.11.2013 № 107н).

Эти коды, применяемые в 2019 году, можно посмотреть на . Необходимо учитывать, что при уплате штрафов 14-17-ый разряды КБК принимают значение 3000 (за исключением отдельных видов страховых взносов).

Поясним заполнение иных полей платежного поручения на уплату организацией или ИП своего штрафа (Правила указания информации, Приложение № 2 к Приказу Минфина от 12.11.2013 № 107н):

| Поле | Что указывается | Как заполнить |

|---|---|---|

| 101 | Статус плательщика | 01 (если налогоплательщик - организация); 09 (если налогоплательщик - ИП); 02 (для налогового агента) |

| 105 | ОКТМО | ОКТМО по месту нахождения организации (месту жительства ИП) |

| 106 | Основание платежа | ТР — погашение задолженности по требованию налогового органа; АП — погашение задолженности по акту проверки; и др. |

| 107 | Показатель налогового периода | Если в поле 106 приведен статус «ТР», в поле 107 указывается срок уплаты (ДД.ММ.ГГГГ), установленный в требовании; если «АП» — указывается 0. |

| 108 | Номер документа-основания платежа | ТР — номер требования налогового органа; АП — номер решения о привлечении к ответственности. При указании номера соответствующего документа знак «№» не ставится. |

| 109 | Дата документа основания платежа | Указывается дата документа, являющегося основанием платежа (дата требования, решения), в формате ДД.ММ.ГГГ |

| 22 | Код | При уплате штрафа на основании требования налогового органа указывается УИН платежа. Если УИН не указан, а также в иных случаях указывается 0. |

| 24 | Назначение платежа | К примеру, «Уплата штрафа по транспортному налогу за 2018 г. на основании требования ИФНС №21 по г. Москве от 04.04.2019 № 641703» |

Образец платежки на уплату штрафа

На странице приведен пример платежного поручения на уплату штрафа по транспортному налогу за 2018 год.

В сложившейся отечественной системе безналичных расчетов трудно переоценить роль платежного поручения. Однако нередко возникают сложности с заполнением тех или иных полей этого формуляра, что в свою очередь может привести к проблемам с проведением и зачислением платежа. Для упрощения процедуры формирования документа по ссылке можно ознакомиться с образцом полей платежного поручения в 2017 году.

Платежное поручение

Официальный бланк платежного поручения утвержден Центробанком России в Положении от 19.06.2012 N 383-П . Скачать его можно, в том числе, с использованием справочно-правовой системы «Консультант Плюс».

Помимо самой формы ЦБ России в этих же Разъяснениях разработал и описал поля платежного поручения.

Перед началом оформления бланка распоряжения следует изучить требования к содержанию его разделов, изложенные в Приложении № 1 к Разъяснениям Центробанка. Также надо помнить о рекомендациях Министерства финансов России о необходимости заполнения всех граф, служащих для идентификации перечисления.

В Приложении № 3 к вышеуказанному акту ЦБ России содержится форма платежного поручения с номерами полей.

Следует отметить, что Центробанк России присвоил определенный шифр каждому разделу и реквизиту платежки, а также описал требования к его содержанию.

Сокращенно обозначения выглядят следующим образом:

- «1» служит для указания названия документа;

- «2» — код формуляра по ОКУД;

- «3» — порядковый номер;

- «4» — число, месяц и год его составления;

- «5» — графа платежного поручения для вида платежа;

- «6» — сумма, изложенная прописью;

- раздел «7» предназначен для отражения итога в цифровом выражении;

- в поле «8» отражается наименование или ФИО составителя платежки;

- «9» — указание на его счет;

- «10» служит для отражения банка плательщика;

- «11» и «12» — для БИК и счета вышеназванной кредитной организации;

- «13» — номер поля платежного поручения — используется для внесения данных о банке адресата перечисления;

- «14» и «15» предназначены для внесения БИК и счета такой структуры;

- наименование или ФИО получателя денег вносятся в раздел «16», а его номер счета — в поле «17»;

- значение «18» введено для указания вида операции;

- для отражения сведений о сроке, назначении и очередности перечисления используются в 2017 году номера полей платежного поручения с «19» по «21»;

- «22», или код, в который заносятся УИП или УИН;

- резервное поле отображается в значении «23»;

- назначение платежа следует записывать в графу «24»;

- реквизиты «60» и «61» отражают ИНН сторон операции по переводу денег;

- поля «101» — «110» служат для фиксации сведений при перечислениях в пользу бюджета;

- графы «43» и «44» предназначены для подписи составителя платежки и оттиска его печати;

- «45» — отметки банка о списании денег;

- значение «62» используется для указания кредитным учреждением даты поступления поручения;

- завершая описание полей платежного поручения, следует указать, что в графе «71» указывается дата списания средств со счета.

При платежах в пользу бюджетной системы также надо оформлять следующие поля:

- раздел «101» предназначен для указания статуса составителя платежки;

- графы «102» и «103» служат для внесения КПП сторон расчетов;

- КБК содержится в поле «104»;

- знакоместо с шифром «105» используется для отображения ОКТМО;

- раздел «106» предназначен для фиксации основания платежа, а номер и дата такого документа указываются соответственно в реквизитах «108» и «109»;

- налоговый период отображается в графе «107»;

- подраздел «110» в настоящее время не оформляется.

В заключение приводим для ознакомления образец платежного поручения с полями за 2017 год. Он доступен по ссылке.

образец платежного поручения с номерами полей

Все организации, осуществляющие предпринимательскую деятельность, обязаны не только отчитываться в налоговую инспекцию о полученной прибыли, но и своевременно осуществлять расчеты с соответствующими бюджетами. Чтобы отчитаться, необходимо представить в ИФНС расчет в виде налоговой декларации по налогу на прибыль и пояснения к ней (в случае необходимости).

Расчетным документом для уплаты, как и в предыдущих годах, является платежное поручение (или попросту «платежка»). Хоть налог и федерального уровня, уплачивать его следует по разным бюджетам:

- федеральному;

- региональному.

В 2019 году в бюджет субъекта перечисляется 17%, а в федеральный — 3%, при условии, что у организации отсутствуют льготы на применение пониженных ставок (284 ст. НК РФ).

Для уплаты организация должна заполнить два расчетных документа: один — в федеральный бюджет, а второй — в бюджет региона. Основные различия в реквизитах заключаются в назначении платежа и коде бюджетной классификации, которые определяются .

Крайние сроки оплаты налога на прибыль

Сроки и порядок уплаты указаны в Налоговом кодексе в статьях 287 и 289. Крайняя дата зависит от способов исчисления авансов.

Если организация проводит ежемесячные расчеты, то крайний срок — до 28-го числа месяца, следующего за отчетным.

Для квартальных — до 28-го числа месяца, следующего за отчетным кварталом.

Если крайний срок выпадает на праздничный или выходной день, то обязательства выполняются в ближайший рабочий день. Такая особенность установлена п. 7 ст. 6.1 НК РФ.

Как заполнять платежку

Составим образец платежного поручения на налог на прибыль 2019 года и рассмотрим особенности заполнения с учетом полей, на которые стоит обратить особое внимание.

|

Номер поля платежки |

Значение |

|---|---|

|

3 и 4 «Номер и дата документа» |

Сформируйте документ не позднее крайнего срока уплаты налога, чтобы не допустить штрафных санкций от ИФНС. Устанавливайте нумерацию с соблюдением хронологии, иначе банк вернет расчетный документ. |

|

6 и 7 «Сумма документа» |

Укажите суммы прописью в поле 6 и цифрами в поле 7. Для перечисления налоговых платежей в ИФНС соблюдайте правило округления, в соответствии с п. 6 ст. 52 НК РФ и письмом ФНС от 19.05.2016 № СД-4-3/8896. То есть если сумма менее 50 копеек — не учитываем, 50 копеек и более — округляем до полного рубля. Пример: 1000,49 рубля, к оплате — 1000 рублей, 1000,51 рубля — к оплате 1001 рубль. |

|

8-12 «Информация о плательщике» |

Заполните наименование организации, ИНН и КПП, расчетный (лицевой) счет, наименование банка (кредитной организации), реквизиты (банка, кредитной организации). |

|

13-17 «Информация о получателе» |

Отразите аналогичные данные получателя, в нашем случае — реквизиты ИФНС. |

|

21 «Очередность» |

Устаноаите значение «5» в соответствии со ст. 855 ГК РФ. |

|

Отразите показатель «0», так как это текущий платеж, и для него не установлено специальное значение. |

|

|

24 «Назначение платежа» |

Пропишите:

|

|

Укажите «01», так как организация является прямым налогоплательщиком платежей, администрируемых налоговыми органами (на основании приложения № 5 к приказу Минфина России от 12.11.13 № 107н). |

|

|

В соответствии с Приказом Минфина от 01.07.2013 № 65н установите показатели:

|

|

|

Здесь укажите ОКТМО, определяемый по месту нахождения ИФНС, к которому привязан налогоплательщик. |

|

|

106 «Основание платежа» |

Отразите текущий платеж кодом «ТП», определяется по п. 7 и 8 Приложения №2 Приказа Минфина от 12.11.2013 № 107н. |

|

107 «Налоговый период» |

Установите показатель, с учетом способа перечисления налоговых платежей:

|

|

108 «Документ-основание» |

Укажите «0», так как это текущий платеж. |

|

109 «Дата документа основания» |

Для годового расчета укажите дату составления декларации, для месячного или квартального авансового расчета — «0». |

|

110 «Информация» |

Данные для заполнения поля 110 отсутствуют, оставьте поле пустым. |

Пошаговое заполнение платежки по налогу на прибыль

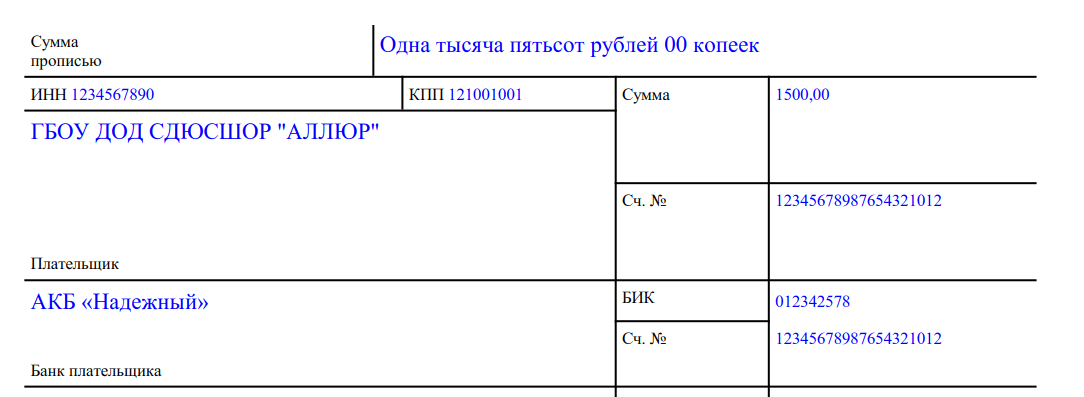

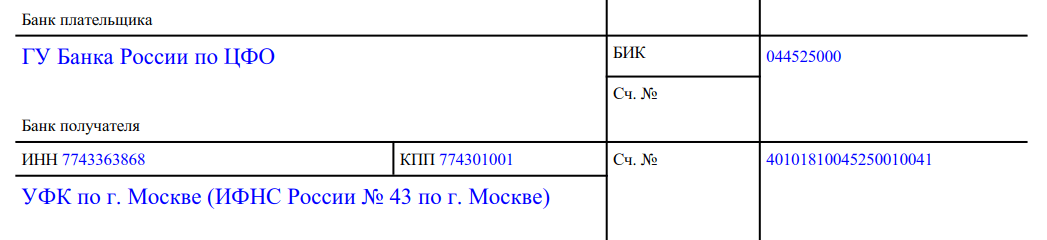

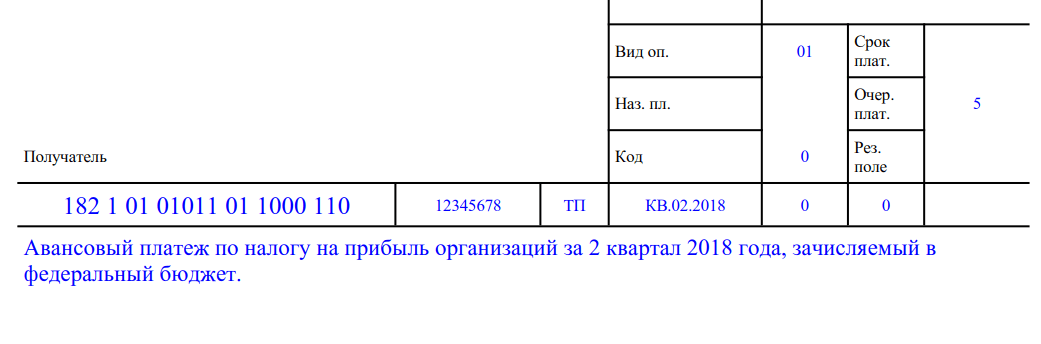

Рассмотрим, как правильно заполнить образец платежки по налогу на прибыль 2019 года на примере.

ГБОУ ДОД СДЮСШОР «АЛЛЮР» за второй квартал 2019 года получило прибыль в сумме 50 000,00 рублей. Согласно расчету налога на прибыль организации следует перечислить в бюджет:

- федеральный — 1 500,00 рублей (50 000,00 х 3%);

- региональный — 8 500,00 рублей (50 000,00 х 17%).

Формируем платежные поручения для каждого уровня бюджета (суммы).

Шаг 1. Заполняем дату и номер платежного поручения, соблюдая хронологический порядок, затем устанавливаем статус плательщика.

Шаг 2. Вносим реквизиты плательщика и суммы (цифрами и прописью).

Шаг 3. Прописываем реквизиты получателя платежа ИФНС.

Шаг 4. Заполняем налоговые поля, очередность платежа, УИН, назначения платежа.

Для бюджета федерального уровня.

Для бюджета региона.

Образец платежки на прибыль

Ответственность за нарушение сроков уплаты налогов

Налоговики разделяют виды нарушений, за которые предусмотрены штрафные санкции. Так, при оплате налога не в полном объеме или при отсутствии оплаты организации выпишут штраф в размере 20% от не поступившей суммы в соответствующий бюджет. Штраф выпишут на основании п. 1 ст. 122 НК РФ.

Если сотрудники ФНС обнаружат занижение базы для расчета платежа между взаимозависимыми компаниями, то штраф составит 40% от заниженной суммы налога, но не менее 30 000 рублей. Основание — п. 1 ст. 129.3 НК РФ.

Если организация забудет включить в налоговую базу доходы от подконтрольной иностранной фирмы, то оштрафуют на 20% от неучтенного налогового обязательства, но не менее 100 000 рублей (ст. 129.5 НК РФ).

За умышленное занижение доходов выпишут штраф по пункту 3 статье 122 НК РФ, в размере 40% от неоплаченного налога.

Также оштрафуют налогового агента за то, что тот не удержал и не перечислил налог в бюджет, например, с дивидендов. Штраф выпишут на основании статьи 123 НК РФ в размере 20% от суммы не удержанного налогового обязательства.

Приведем платежное поручение с расшифровкой полей с 2017 года. Это позволит вам разобраться со всеми реквизитами, которые есть в платежке.

Наверху платежки указывают ее номер (поле 3) и дату, на которую составили документ (поле 4).

Сведения о плательщике

В после 101 отражают статус плательщика. Это может быть:

- 01 – для компаний-плательщиков налогов;

- 02 – для налоговых агентов;

- 08 – при уплате взносов на травматизм;

- 09 – у ИП;

- 14 – для страхователей (по взносам на пенсионное, социальное и медстрахование);

- 22 – для участника консолидированной группы налогоплательщиков.

Реквизиты компании заполняют в следующем порядке:

- наименование организации или обособленного подразделения (поле 8);

- ИНН (или КИО – для иностранной организации) (поле 60);

- КПП организации, обособленного подразделения или код, присвоенный по месту нахождения недвижимости (поле 102);

- наименование банка, в котором открыт счет, БИК банка, номер корреспондетского счета и счета компании (поля 9, 10 – 12).

Данные о платеже

Каждый налог, авансовый платеж по нему или страховой взнос компании и предприниматели перечисляют в бюджет отдельным платежным поручением – по реквизитам той ИФНС или фонда, в которые отчитываются. При этом поле 15 (номер корреспондирующего счета банка) в данном случае не заполняют. Реквизиты ИФНС или фонда:

- ИНН (поле 61);

- КПП (поле 103);

- наименование после наименования субъекта РФ, в котором уплачивают налог или взнос, например «УФК по г. Москве (ИФНС № 77 по г. Москве) (поле 16);

- наименование и БИК банка, номер счета (поля 13, 14, 17).

В платежке бухгалтеру нужно подробно заполнить сведения о сумме, которые перечисляют в бюджет.

Сведения о платеже:

- очередность платежа – цифрами от 1 до 5 (поле 21);

- назначение платежа (поле 24);

- сумма платежа – прописью и цифрами (поля 6 и 7);

- код платежа (0 или УИН , указанный в требовании инспекторов) (поле 22).

УИН указывают в платежке, если налог или штраф платят по выставленному налоговиками требованию. Он состоит из 20 или 25 знаков, которые не бывают одновременно нулями. Но если платеж производится без документов, содержащих этот идентификатор (например, авансовый или текущий платеж по налогу на основании расчета), то в реквизите платежного поручения ставят один ноль.

В платежке также отражают номер документа, на основании которого перечисляют деньги (поле 108). Номер документа по текущим платежам – 0. Также ставят дату документа (поле 109) в формате ДД.ММ.ГГГГ. Это, например, дата декларации, на основании которой начислили налог.

Основание платежа (поле 106) фиксируют двумя большими буквами:

- ТП – текущие налоговые платежи;

- ЗД – недоимка;

- ТР – недоимка по требованию инспекторов;

- АП – недоимки на основании акта проверки до выставления ИФНС требования.

Налоговый период (поле 107) отражают в платежке в формате ХХ.YY.ГГГГ:

ХХ – периодичность уплаты налога:

- месячный платеж – МС;

- квартальный платеж – КВ;

- полугодовой платеж – ПЛ;

- годовой платеж – ГД.

YY – номер периода, за который уплачивается налог:

- номер месяца – от 01 до 12;

- номер квартала – от 01 до 04;

- номер полугодия – 01 или 02;

- при уплате налога раз в год – 00.

ГГГГ – год, за который уплачивается налог.

Например, компания платит НДС за I квартал 2017 года, в платежке запишут: КВ.01.2017.