Образец платежного поручения по взносам в ифнс. Что такое платежное поручение

С момента государственной регистрации любой индивидуальный предприниматель и любое юридическое лицо автоматически становятся налогоплательщиками . Данный факт фиксируется Федеральной налоговой службой, в результате представителям бизнеса выдаётся специальный документ с индивидуальным номером налогоплательщика или ИНН.

Именно тогда у них возникает обязанность по предоставлению налоговой декларации, а также по уплате всех установленных законом налогов и сборов. Обычно уплата налогов производится безналичным способом с помощью платёжных поручений, при этом содержание и форма их устанавливается Минфином РФ.

Понятие «платежки» и основания уплаты

Под платёжным поручением понимается оформленное документально распоряжение владельца счёта тому банку, который обслуживает его, сделать перевод некой денежной суммы на счёт её получателя.

Основные положения об этом финансовом документе закреплены в статье 863 ГК РФ . Кроме того, в Гражданском кодексе также указанны сроки, в которые банк обязан исполнить данное распоряжение клиента:

- в течение двух дней операционных дней , если платёж выполняется в границах одного субъекта РФ;

- в течение пяти операционных дней на всей территории России.

Основанием уплаты денег по платежному поручению в пользу Федеральной налоговой службы являются требования, полученные налогоплательщиком, об уплате сбора, налога, пени, штрафа за выявленное налоговое правонарушение. Кроме того, таким же образом оформляется оплата налога или сбора за текущий период.

Также в графу 106 названного документа под названием «Основания платежа» делается запись о добровольном погашении возникшей задолженности по уплате налога или сбора. Заполнение подобного поручения по иным основаниям не допускается, для оплаты по ним разработаны иные банковские документы. Именно их и нужно использовать и не пытаться заменить их другими, просто изменив в них суммы платежа, а также некоторые другие реквизиты.

Нормативное регулирование процедуры формирования

Порядок заполнения и обязательные реквизиты

Согласно названным нормативным актам поручение должно быть оформлено в двух экземплярах

, при этом первый хранится в банке, а второй должен быть возвращён плательщику с отметкой данного учреждения. Оформляется он как на печатном бланке, так и в электронной форме.

Согласно названным нормативным актам поручение должно быть оформлено в двух экземплярах

, при этом первый хранится в банке, а второй должен быть возвращён плательщику с отметкой данного учреждения. Оформляется он как на печатном бланке, так и в электронной форме.

Форма печатного бланка – 0401060. При этом стоит отметить, что заполнение документов по уплате налогов и сборов производится в специальном порядке .

Заполнять платёжное поручение необходимо последовательно сверху вниз, разборчивым почерком, при этом некоторым реквизитам должно быть уделено особое внимание. Дело в том, что в случае ошибки налог или взнос не будет считаться уплаченным . Из-за этого сумму платежа придётся перечислять в бюджет заново, кроме того возможно, что придётся уплатить соответствующую пеню. К таким «особым» реквизитам относят:

- номер счёта УФК;

- точное наименование того банка, куда будет отправлен платёж.

Все другие ошибки не считаются критичными, так как в этом случае деньги в банк всё равно поступят, а сама «платежка» может быть исправлена в порядке уточнения платежа.

Основные поля документа и их характеристики

Если рассматривать основные поля налоговой «платёжки», то поле №5

сообщает о виде платежа. Графа №16

– это очень важное поле, содержащее информацию о наименовании получателя платежа, обычно это название местной ИФНС, а также сокращённое наименование регионального УФК. При заполнении поля №18

обычно используется код «01», закреплённый за налоговыми платежами.

Если рассматривать основные поля налоговой «платёжки», то поле №5

сообщает о виде платежа. Графа №16

– это очень важное поле, содержащее информацию о наименовании получателя платежа, обычно это название местной ИФНС, а также сокращённое наименование регионального УФК. При заполнении поля №18

обычно используется код «01», закреплённый за налоговыми платежами.

Ещё одно важное поле — №2 . Дело в том, что именно здесь указывается информация по очёредности платежа. Для всех видов налогов она считается пятой. В поле №22 отмечают код УИП, который, чаще всего, бывает равен нулю. В том случае, когда этот код указан ФНС в налоговом требовании, его необходимо будет продублировать и в документе, при помощи которого выполняется платёж.

Поле №101 фиксирует статус плательщика налогов. В подавляющем большинстве случаев это «01». Исключением является НДФЛ, где он равен «08». Связано данное обстоятельство с тем, что в этом случае компания-налогоплательщик считается налоговым агентом.

Поле №104 также важное, так как в него заносится КБК. Если ошибиться здесь в цифрах, платёж не будет выполнен или же его отнесут на другой вид. Поля №105 и №106 содержат информацию о коде ОКТМО и основании платежа. Период оплаты налога необходимо указать в поле №107 .

Если же ИП или юридическое лицо оплачивает задолженность или же сумму выставленного штрафа согласно требованиям ФНС, заполняется графа №108 . Когда платёж производиться в ином случае, в данной графе проставляется цифра «0». Для налоговой декларации предусмотрено поле №109 , в котором указывается дата её подписания. Если её нет, то в нём необходимо проставить ноль. Поле №110 заполнению не подлежит.

Современные платёжные поручения, начиная с 2014 года, в обязательном порядке имеют свой уникальный индекс

, позволяющий ФНС быстро установить, кто именно произвёл тот или ной платёж, а также его назначение.

Современные платёжные поручения, начиная с 2014 года, в обязательном порядке имеют свой уникальный индекс

, позволяющий ФНС быстро установить, кто именно произвёл тот или ной платёж, а также его назначение.

Обычно он представляет собой определённую последовательность 20 цифр , кроме того, на всех платёжных документах указывают и штрих-код. Без него они признаются недействительными.

Индекс платёжного документа требуется узнать до того, как платёжное получение поступит в банк . Это необходимо, чтобы в случае ошибки платёж мог вернуться на счёт плательщика. Непосредственно УИН вписываются в строку «платёжки» под названием «Индекс документа» .

Сам же индекс уточняется в том отделении ФНС, куда необходимо будет выполнить перевод денег. В том же случае, когда его уточнить невозможно, а платёж произвести необходимо, названной строке проставляется нулевое значение.

Оформление с помощью сайта nalog.ru

Для того чтобы облегчить налогоплательщикам процедуру заполнения и направления платёжного поручения по налогам и сборам, ФНС разработала специальный онлайн-инструмент, размещённый на ей сайте nalog.ru .

На сайте необходимо будет в специальной форме пошагово заполнить все необходимые данные, требуемые для заполнения описываемого поручения. Подсказки, как сделать это правильно, можно найти как на самом сайте, так и на сторонних ресурсах. Кроме того, помощь могут оказать и сотрудники налоговой инспекции по месту регистрации налогоплательщика.

Все поля онлайн-формы заполняются точно и аккуратно . После того как очередной раздел будет заполнен, необходимо с помощью кнопки «Далее» перейти к оформлению другого раздела. По окончанию внесения всех данных в онлайн-форму и проверки их нужно будет нажать кнопку «Сформировать платёжное поручение».

По окончанию процесса программа предложит скачать уже готовый платёжный документ в формате RTF. Готовый заполненный бланк можно использовать в качестве образца или же отнести в банк непосредственно для выполнения платежа.

Формирование в 1С

Существует возможность формирования описываемого финансового документа в бухгалтерской программе 1С: Бухгалтерия 8.3 . Если делать это вручную, то необходимо будет проставить в нужных графах необходимые реквизиты и сумму платежа, после чего зайти в раздел «Банк и касса».

Далее выбирается пункт «Платёжные поручения» и через него открывается список всех имеющихся платёжных поручений. После того как будет нажата кнопка «Выгрузить», платёжный документ будет загружен в программу клиент-банка. Существует также формирование описанного документа в автоматическом режиме с помощью уже имеющихся в системе стандартных шаблонов.

Вебинар по грамотному составлению платежного поручения в ИФНС представлен ниже.

Чтобы деньги попали в бюджет, необходимо правильно заполнить платежное поручение на перечисление того или иного обязательного платежа.

Образец платежного поручения-2019: правила заполнения

Правила заполнения платежного поручения прописаны в Приказе Минфина России от 12.11.2013 N 107н и не изменились по сравнению с 2018 годом. Мы свели эти основные правила в таблицу:

| Название поля платежки (номер поля) | Уплата налогов | Уплата взносов «на травматизм» в ФСС |

|---|---|---|

| Статус плательщика (101) | «01» — если налог уплачивает юрлицо; «09» — если налог уплачивает ИП; «02» — если налог уплачивает организация/ИП в качестве налогового агента | «08» |

| ИНН плательщика (60) | ИНН организации/предпринимателя | |

| КПП плательщика (102) | КПП, присвоенный той ИФНС, в которую будет уплачиваться налог | Если взносы уплачивает организация, то указывается ее КПП. Если же плательщиком является обособленное подразделение (ОП), то в поле 102 ставится КПП этого ОП |

| ИП в поле 102 ставят «0» | ||

| Плательщик (8) | Краткое название организации/ОП, Ф.И.О. предпринимателя | |

| ИНН получателя (61) | ИНН той ИФНС, в которую уплачивается налог | ИНН того регионального отделения ФСС, в который перечисляется взнос |

| КПП получателя (103) | КПП той ИФНС, в которую уплачивается налог | КПП того регионального отделения ФСС, в который перечисляется взнос |

| Получатель (16) | УФК по_____(наименование региона, в котором уплачивается налог), а в скобках указывается конкретная ИФНС. Например, «УФК по г. Москве (ИФНС России № 14 по г.Москве)» | УФК по_____(наименование региона, в котором уплачивается взнос), а в скобках указывается отделение ФСС. Например, «УФК по г. Москве (ГУ — Московское РО ФСС РФ)» |

| Очередность платежа (21) | 5 | |

| КБК (104) | , соответствующий уплачиваемому налогу/взносу | |

| ОКТМО (105) | Код ОКТМО по месту нахождения организации/ОП/имущества/транспорта Код ОКТМО по месту жительства ИП При уплате торгового сбора указывается код ОКТМО по месту нахождения торгового объекта, в отношении которого уплачивается данный сбор | Код ОКТМО по месту нахождения организации или ОП/по месту жительства ИП |

| Основание платежа (106) | Как правило, в данном поле указывается одно из следующих значений: «ТП» — при уплате налога/взноса за текущий период; «ЗД» — при добровольном погашении задолженности по налогам/взносам; «ТР» — при погашении задолженности по выставленному требованию ИФНС/ФСС; «АП» — при погашении задолженности по акту проверки (до выставления требования) |

|

| Период, за который уплачивается налог/взнос (107) | Если в поле 106 стоит «ТП»/«ЗД», то указывается периодичность уплаты налога, установленная законодательно, в одном из нижеприведенных форматов: — для ежемесячных уплат: «МС.ХХ.ГГГГ», где ХХ - номер месяца (от 01 до 12), а ГГГГ - год, за который производится платеж (например, при уплате НДФЛ с зарплаты работников за февраль 2019 г. нужно проставить «МС.02.2019»); — для налогов, уплачиваемых ежеквартально: «КВ.ХХ.ГГГГ», где ХХ - номер квартала (от 01 до 04), ГГГГ - год, за который уплачивается налог; — для полугодовых налогов (к примеру, ЕСХН): «ПЛ.ХХ.ГГГГ», где ХХ - номер полугодия (01 или 02), ГГГГ - год, за который перечисляется налог; — для годовых платежей: «ГД.00.ГГГГ», где ГГГГ - год, за который уплачивается налог (например, производя окончательный расчет по налогу на прибыль за 2019 год, нужно будет поставить «ГД.00.2019»). Если в поле 106 стоит «ТР», то в поле 107 отражается дата требования. Если в поле 106 стоит «АП», то в поле 107 ставится «0» | «0» |

| Номер документа (108) | Если в поле 106 стоит «ТП»/«ЗД», то в поле 108 ставится «0». Если в поле 106 стоит «ТР», то в поле 108 отражается номер налогового требования об уплате. Если в поле 106 стоит «АП», то в поле 108 указывается номер решения, вынесенного по результатам проверки | «0» |

| Дата документа (109) | Если в поле 106 стоит «ТП», то в поле 109 проставляется дата подписания декларации. Но, как правило, к моменту платежа декларация еще не представлена, поэтому плательщики ставят «0». Если в поле 106 стоит «ЗД», то в поле 109 ставится «0». Если в поле 106 стоит «ТР», то в поле 109 отражается дата требования об уплате. Если в поле 106 стоит «АП», то в поле 108 указывается дата послепроверочного решения | «0» |

| Тип платежа (110) | «0» или УИН, если он есть | |

| Назначение платежа (24) | Краткое пояснение к платежу, например, «Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ (2 платеж за 3 квартал 2019 г.)». При уплате взносов на «травматизм» в данном поле необходимо также указать ваш регистрационный номер страхователя | |

Обратите внимание, что в таблице не приведена информация, которую нужно указывать в платежных поручениях при перечислении взносов на обязательное пенсионное и медицинское страхование, а также взносов на ВНиМ. Платежным поручениям по этим взносам посвящен отдельный материал.

Платежное поручение-2019: особо важные реквизиты

Определенные реквизиты платежного поручения нужно заполнять очень внимательно. Ведь если вы допустите в них ошибку, ваш налог/взнос попросту будет считаться неуплаченным. Соответственно, придется заново перечислять сумму налога/взноса в бюджет, а также уплатить пени (если ошибку вы обнаружите уже после окончания установленного срока уплаты).

К таким реквизитам относятся (пп. 4 п. 4 ст. 45 НК РФ , пп. 4 п. 7 ст. 26.1 Федерального закона от 24.07.1998 N 125-ФЗ):

- номер счета Федерального казначейства;

- наименование банка получателя.

Ошибки же в других реквизитах некритичны - деньги все равно поступят в бюджет. А исправить ошибку можно уточнением платежа (п. 7 ст. 45 НК РФ).

Платежное поручение в 2019 году: образец

Для вашего удобства мы приведем платежного поручения. Для примера мы выбрали НДФЛ, перечисляемый в бюджет налоговым агентом.

Готовые образцы платежного поручения на 2019 год

Образцы платежных поручений по налогам и взносам вы найдете в нашем . Причем, если в соответствующем поле вы укажете код своей ИФНС, то в образцах платежек вы увидите реквизиты именно вашей налоговой инспекции/вашего ФСС.

Чтобы перечислить в бюджет налоги и взносы, важно грамотно заполнить платежное поручение. Иначе деньги не поступят на нужный счет и будут учтены как другой платеж или отнесены к категории невыясненных. В статье расскажем, как заполнить платежку на уплату налогов и взносов, и приведем образец заполнения платежного поручения в 2017 году.

По какой форме составлять платежное поручение

Платежное поручение надо составлять по форме 0401060, приведенной в приложении 2 к Положению Банка России от 19.06.2012 № 383-П. Каждому ее полю присвоен свой номер. Номера полей платежного поручения вы можете посмотреть на рисунке ниже. Для вашего удобства выделили номера полей цветом. Далее мы расскажем, как заполнить эти поля. Образец заполнения платежного поручения по НДФЛ в 2017 году можно скачать по ссылке ниже.

Какой статус плательщика указывать в платежном поручении в 2017 году

В поле 101 все компании и предприниматели должны проставлять статус плательщика. Он представляет собой двухзначный код, значение которого зависит от того, какой производится платеж.

Например, если компания заполняет платежку на уплату налогов с доходов от своей деятельности, а так же взносов, которыее администрирует ФНС в поле 101 проставляется код 01. В случае уплаты налогов с выплат в пользу работников – 02. При исполнении обязанности:

- индивидуального предпринимателя - «09»;

- нотариуса, занимающийся частной практикой – «10»;

- адвоката, учредивший адвокатский кабинет – «11»;

- главы крестьянского (фермерского) хозяйства – «12»;

- физического лица – «13».

Как оплатить налоги за третье лицо

Внимание: с 2017 года перечислить деньги в бюджет сможет законный или уполномоченный представитель налогоплательщика. За компанию - ее собственник или руководитель сотрудник по доверенности, например, главный бухгалтер. Кроме того, платежи смогут перечислить и другие лица. Это может быть дружественная компания или физ. лицо. ФНС на своем сайте проинформировала о том, как заполнять платежные документы в таком случае.

Плательщики налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации указывают в полях:

- «ИНН» плательщика –значение ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей исполняется. В случае отсутствия у плательщика – физического лица ИНН в реквизите «ИНН» плательщика указывается ноль («0»). При этом необходимо в поле «Код» указать Уникальный идентификатор начисления (индекс документа);

- «КПП» плательщика –значение КПП плательщика, чья обязанность по уплате налоговых платежей, страховых взносов исполняется. При исполнении обязанности по уплате платежей за физических лиц в реквизите «КПП» плательщика указывают ноль («0»);

- «Плательщик» - информация о плательщике, осуществляющем платеж. В том числе:

Для юридических лиц – наименование юридического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации.

При этом в поле «Назначение платежа» указывается ИНН и КПП (для физических лиц только ИНН) лица, осуществляющего платеж и наименование (ФИО) плательщика, чья обязанность исполняется. Для выделения информации о плательщике используется знак "//". Данные реквизиты указываются в первых позициях по отношению к иной дополнительной информации, указываемой в поле «Назначение платежа».

Следует иметь ввиду, что для данной категории плательщиков Правилами не предусмотрен новый статус. В поле «101» - «Статус плательщика» указывается статус того лица, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется.

Ниже в статье вы найдете образец заполнения платежного поручения в 2017 году, в поле 101 которого проставлен код статуса плательщика.

Какую очередность прописывать в платежке

Очередность платежа – это последовательность, с которой банки исполняют поступающие платежные поручения, если они поставлены в картотеку из-за нехватки денег.

Некоторые банки не принимают платежки, если в них неверно указана очередность платежа. Но они не вправе отказать в приеме платежки на этом основании (письмо Минфина России от 20.01.2014 № 02-03-11/1603). Компания может обратиться в ЦБ РФ, чтобы выяснить правомерность отказа.

Для указания очередности платежа в платежке предусмотрено поле 21. Как его правильно заполнить, смотрите таблицу. А сам образец заполнения платежного поручения в 2017 году приведен в конце статьи.

Таблица. Очередность платежа в платежном поручении в 2017 году

|

Очередность платежа |

Перечисление денежных средств |

|---|---|

|

По исполнительным листам в возмещении вреда, причиненного жизни и здоровью либо взыскании алиментов |

|

|

По исполнительным листам: О выплате выходных пособий и оплате труда с лицами, которые работают или работали по трудовым договорам; |

|

|

Для расчетов по оплате труда с работниками По поручениям ФНС (ФСС, ПФР) на уплату задолженности по налогам, сборам и взносам |

|

|

По исполнительным листам об удовлетворении иных требований, не предусмотренных 1 и 2 очередью |

|

|

Для уплаты текущих налогов, взносов и сборов По другим платежным документам в порядке календарной очереди |

Имейте в виду: некоторые банки требуют при перечислении алиментов указывать очередность платежа 3. Объясняют это тем, что банк удерживает денежные средства из зарплаты должника. По отношению к должнику - владельцу счета - это платежи, связанные с оплатой труда.

Когда в платежном поручении надо проставлять УИН

УИН – это уникальный идентификатор начисления. УИН содержит 20 или 25 знаков. Чтобы отделить цифры УИН, используется знак «///» после цифрового кода. Пример назначения платежа: УИН12345678901234567890///. В платежном поручении, образец заполнения которого в 2017 году вы найдете ниже, для него отведено поле 22.

УИН устанавливает ФНС, ФСС или ПФР. Если компания получила требование об уплате налогов, сборов или взносов, код следует взять из этого требования.

При уплате штрафов в ГИБДД за автомобиль компании идентификатор начисления надо взять из постановления. Иначе штраф будет считаться неуплаченным.

Если УИН не известен, либо компания заполняет платежку на уплату текущих платежей или недоимки, пеней и штрафов до получения требования ФНС (ФСС, ПФР), в поле 22 надо писать 0.

Обратите внимание: если предприниматель указал в платежке свой ИНН, то в поле «Код» вместо УИН он ставит 0. Если указал УИН - не заполняет ИНН (письмо ФНС России от 08.04.2016 № ЗН-4-1/6133@).

С банками, которые требуют заполнять в платежках и ИНН, и УИН, налоговики проводит разъяснительную работу.

Что писать в полях 106-109 платежного поручения

Поле 106 предназначено для идентификации платежа по его целевой направленности. Основания платежа в платежке указывается с помощью буквенного кода:

- ТП - для текущих платежей;

- ЗД - для задолженности, погашаемой добровольно;

- ТР - задолженность, погашаемая по требованию контролирующих органов.

- АП - недоимка, погашаемая на основании акта проверки до выставления требования инспекции.

В случае невозможности указать значение показателя ставится 0.

В поле 107 вписывается показатель периода уплаты налогов, состоящий из 10 знаков. Для удобства информацию по заполнению поля 107 мы представили в таблице. А образец заполнения платежного поручения в 2017 года, где вписано значение в поле 107, вы найдете в конце статьи.

Как заполнить поле 107 платежного поручения в 2017 году

В поле 108 пишется 0.Исключением являются случаи погашения задолженности по требованию контролирующих органов. Тогда в поле 108 нужно ставить номер требования. Как заполнить платежное поручение по требованию инспекции в статье " ".

В поле 109 указывается дата подписания декларации по уплачиваемому налогу или 0, если налог перечисляется в бюджет раньше сдачи декларации. В случае погашения задолженности по требованию налоговиков в этом поле указывается дата требования. При уплате взносов в поле 109 ставится 0.

Поле 110 не заполнять или писать ноль

Отдельные банки до сих требуют ставить 0 в поле 110. Такое требование избыточно. Это следует из приказа Минфина России от 30.10.2014 № 126н и Указания ЦБ РФ от 06.11.2015 № 3844-У.

Если компания выполнит требование банка и укажет 0, платеж в бюджет дойдет. Тип платежа инспекция и внебюджетные фонды определят по КБК.

Какие реквизиты надо вписывать в оставшиеся поля платежки, смотрите в таблице.

Реквизиты, которые надо указывать при заполнении платежного поручения в 2017 году

Номер и наименование поля |

Что указывать |

|---|---|

|

3 «Номер платежного поручения» |

Порядковый номер платежки, состоящий максимум из шести цифр. Отсчет номеров платежных поручений начинается с начала нового года. Если номер состоит из четырех цифр и более, то последние три цифры должны быть отличны от 000. То есть после 999 пойдет 1001, 1002 и т. д. |

|

4 «Дата составления платежного поручения» |

Дата проставляется в формате «ДД.ММ. ГГГГ». Например, 05.02.2017 |

|

5 «Вид платежа» |

Поле надо заполнить только в том случае, если платежное поручение отправляется в банк через систему «Клиент-банк». В этом случае в поле нужно указать «электронно». В остальных случаях в поле 5 никаких прочерков ставить не надо |

|

6 «Сумма прописью» |

Сумма платежа пишется в рублях и копейках с начала строки с заглавной буквы. Причем рубли записываются прописью, копейки – цифрами. Слова «рубли» и копейки» вписываются полностью без сокращений. Например, Шесть тысяч рублей 20 копеек. Если сумма выражена в целых рублях, копейки можно не указывать |

|

7 «Сумма» |

Сумма платежа отражается цифрами. При этом рубли отделяются от копеек тире. Например, 1200 -15. Если сумма платежа без копеек, то после числа ставится знак равенства. Например, 247= |

|

8 «Плательщик» |

Записывается полное или сокращенное наименование организации. Например, ООО «Кораблик». Предприниматели записывают полностью свои ФИО и в скобках ставят «ИП». Затем указывается адрес места жительства (регистрации). Причем до и после информации об адресе нужно ставить «//» |

|

9 «Расчетный счет» |

Номер счета в банке |

|

10 «Банк плательщика» |

Полное наименование банка с указанием города, в котором он расположен |

|

Указывается БИК банка, в котором обслуживается компания или ИП |

|

|

12 «Номер счета» |

Записывается номер корреспондентского счета в банке, в котором у компании или ИП открыт расчетный счет |

|

13 «Банк получателя» |

Фиксируется полное наименование банка и его местонахождение |

|

Указывается БИК банка получателя |

|

|

15 «Номер счета» |

|

|

16 «Получатель» |

При уплате налогов, взносов и сборов в налоговую инспекцию: УФК МФ РФ по ___(наименование субъекта РФ, где уплачивается налог, взнос, сбор), и в скобках – наименование ИФНС, в которую сдается отчетность. Например, УФК МФ РФ по Липецкой области (ИФНС России по г. Липецк) При уплате взносов в фонды: УФК по ____(наименование субъекта РФ, в котором уплачиваются взносы), и в скобках – наименование отделения фонда, в которое сдается отчетность. Например, УФК по г. Москве (ГУ - Отделение ПФР по г. Москве и Московской области) |

|

17 «Номер счета» |

Указывается номер счета получателя |

|

18 «Вид операции» |

|

|

19 «Срок платежа» |

|

|

20 «Назначение платежа» |

|

|

23 «Резервное поле» |

|

|

24 «Назначение платежа» |

Фиксируется дополнительная информация, которая будет полезна при идентификации платежа. Например, номера, наименования и даты документов, являющихся основанием для совершения операции по перечислению денег, сроки уплаты |

|

43 «Печать» |

Ставится печать при ее наличии |

|

44 «Подпись» |

Ставится подпись уполномоченного лица организации, например, главного бухгалтера. Либо подпись предпринимателя |

|

45 «Отметки банка» |

|

|

60 «ИНН плательщика» |

Указывается ИНН организации или предпринимателя. Учтите: первый и второй знаки не могут одновременно быть нулями |

|

61 «ИНН получателя» |

|

|

62 «Поступление в банк платежки» |

|

|

71 «Списано со счета плательщика» |

|

|

102 «КПП плательщика» |

Вписывается КПП компании из свидетельства о постановке на учет в налоговых органах. Коммерсанты в этом поле ставят 0 |

|

103 «КПП получателя» |

Вписывается ИНН налоговой инспекции или фонда |

|

Указывается код бюджетной классификации, состоящий из 20 цифр |

|

|

Указывается код ОКТМО муниципального образования, где уплачивается налог, взнос или сбор. Код может состоять и 8 или 11 знаков. В 11-значном коде последние три цифры обозначают населенные пункты, входящие в состав муниципальных образований. Поэтому для муниципальных образований код ОКТМО состоит из 8 цифр, для населенных пунктом - из 11. Коды ОКТМО содержатся в Общероссийском классификаторе муниципальных образований ОК 033--2013 (утвержден приказом Росстандарта от 14.06.2013 № 159-ст). Например: 45341000 |

Выше мы рассказали, как заполнить каждое поле платежного поручения в 2017 году. Теперь приводим наглядный образец.

на перечисление налогов и сборов

Правила заполнения расчетных документов дополнены различными новациями. Например, установлен порядок указания информации кредитными организациями при оформлении ими расчетных документов на перечисление налогов, сборов и иных обязательных платежей, уплачиваемых физическими лицами в наличной денежной форме без открытия банковского счета. Кроме того, утверждены конкретные правила указания информации в платежках для физических лиц - клиентов банка (владельцев счета), таких как индивидуальные предприниматели, частный нотариус, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства.

Как и прежде, при перечислении платежей плательщики указывают в полях расчетного документа свой ИНН, а также КПП. ИНН они проставляют в поле 60 платежки. Если плательщику - физическому лицу ИНН не присвоен, в этом поле он вписывает нули («0»). КПП плательщика указывается в поле 102 . Физические лица в поле «КПП» проставляют нули («0»).

При указании показателей ИНН, КПП, КБК и ОКАТО надо учитывать ряд моментов. Налоговые органы принимают к учету платежные документы при условии, что налогоплательщик уже встал на учет в налоговой инспекции и там ему открыты соответствующие лицевые счета. В заголовке каждого лицевого счета содержатся конкретные значения показателей ИНН, КПП, КБК, ОКАТО. Именно их налогоплательщик и должен отражать в платежных документах.

В поле 8 платежки нужно указать наименование налогоплательщика - клиента банка (владельца счета), дающего поручение банку на перечисление денежных средств. Юридические лица указывают в этом поле наименование организации, ее филиала или обособленного подразделения. Что касается индивидуальных предпринимателей, частных нотариусов и адвокатов, то помимо фамилии, имени и отчества они проставляют в скобках соответственно ИП, нотариус или адвокат.

Для глав крестьянских (фермерских) хозяйств поле 8 будет выглядеть так: фамилия, имя, отчество и в скобках - КФХ. Иные физические лица в данном поле указывают фамилию, имя, отчество и место жительства. Поле «Плательщик» можно не заполнять, если платежный документ поступил гражданину вместе с извещением об уплате налога. Ведь в этом случае платежку уже заполнили в налоговой инспекции.

В полях 61 и 103 приводятся соответственно ИНН и КПП получателя платежа - налогового, таможенного или иного органа государственной власти, органа местного самоуправления, а также находящегося в его ведении государственного (муниципального) учреждения, осуществляющего администрирование платежа.

Поле «Статус плательщика»

В поле 101 указывается двузначный показатель статуса налогоплательщика. Теперь этот показатель может принимать значения от 01 до 15 (ранее от 01 до 08). В частности, добавлены следующие показатели:

09 - налогоплательщик (плательщик сборов) - индивидуальный предприниматель;

10 - налогоплательщик (плательщик сборов) - частный нотариус;

11 - налогоплательщик (плательщик сборов) - адвокат, учредивший адвокатский кабинет;

12 - налогоплательщик (плательщик сборов) - глава крестьянского (фермерского) хозяйства;

13 - налогоплательщик (плательщик сборов) - иное физическое лицо - клиент банка (владелец счета);

14 - налогоплательщик, производящий выплаты физическим лицам (подп. 1 п. 1 ст. 235 НК РФ);

15 - кредитная организация, оформившая расчетный документ на общую сумму на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации, уплачиваемых физическими лицами без открытия банковского счета.

Основные изменения в порядке заполнения платежного поручения коснулись правил указания значений в полях 101 «Статус плательщика» и 104 «Код бюджетной классификации». Поле 101 дополнено значениями от 09 до 15. Обратите внимание : в текущем году при перечислении ЕСН и страховых взносов в Пенсионный фонд в поле 101 организация должна проставить 14. Это же значение указывает индивидуальный предприниматель при перечислении ЕСН и взносов в ПФР за своих работников.

Изменения в поле 104 связаны с введением новых кодов. При указании 14-го символа КБК нужно учитывать значение поля 110 «Тип платежа» (подробнее см. в таблице).

Как показала практика, с внесением изменений в правила заполнения платежных документов у налогоплательщиков нередко возникает вопрос, как ое значение надо приводить в поле 101. Например, при перечислении ЕСН или страховых взносов в Пенсионный фонд. В этой связи напомним, что если юридическое лицо исполняет свою обязанность по уплате налога, то в поле 101 расчетного документа указывается показатель 01. Если же данное юридическое лицо выступает как налоговый агент (к примеру, при уплате НДФЛ), то проставляется 02.

При уплате ЕСН и страховых взносов на обязательное пенсионное страхование в поле 101 организация указывает 14 - налогоплательщик, производящий выплаты физическим лицам (подп. 1 п. 1 ст. 235 НК РФ). Индивидуальные предприниматели отражают то же значение в платежке при уплате ЕСН за своих работников. При уплате ЕСН за себя в поле 101 предприниматель должен указать 09 - налогоплательщик (плательщик сборов) - индивидуальный предприниматель.

Поля КБК и «Тип платежа»

Наиболее значимые изменения, связанные с перечислением налогов, касаются кодов бюджетной классификации. Напомним, что с 1 января 2005 года приказом Минфина России от 10.12.2004 № 114н утверждены новые 20-значные КБК.

Таблица

. Взаимосвязь между полями КБК и «Тип платежа»

| Что указывать в поле 110 «Тип платежа» | Какую цифру ставить в 14-м знаке КБК |

| НС - уплата налога или сбора; АВ - уплата аванса или предоплата; ПЛ - уплата платежа; ВЗ - уплата взноса; ГП - уплата пошлины | 1 |

| ПЕ - уплата пеней; ПЦ - уплата процентов | 2 |

| СА - налоговые санкции, установленные Налоговым кодексом Российской Федерации; АШ - административные штрафы; ИШ - иные штрафы, установленные соответствующими законодательными или иными нормативными актами | 3 |

В поле 104 при перечислении налогов, сборов и страховых взносов налогоплательщики должны указывать КБК, приведенные в таблице соответствия (приложение 1 к приказу Минфина России от 10.12.2004 № 114н). Кроме того, новая платежка построена так, что поля КБК и поле 110 «Тип платежа» взаимосвязаны (см. таблицу). Например, налог на прибыль организаций, зачисляемый в федеральный бюджет, перечисляется по КБК 182 101 01 011 01 1000 110. 14-й знак кода, то есть 1, обозначает перечисление налога либо авансового платежа по налогу. В этом случае в поле 110 надо проставить значение НС или АВ. Если налогоплательщик перечисляет пени (или проценты) по этому же налогу, то КБК выглядит так: 182 101 01 011 01 2000 110. Здесь 14-й знак кода равен 2. А в поле 110 нужно вписать ПЕ (пени) или ПЦ (проценты). Напомним, что только при уплате госпошлины 14-й знак КБК всегда равен 1, поскольку по этому виду платежа ни пени, ни штрафы не начисляются.

Поля для других реквизитов платежа

Как и прежде, основание платежа налогоплательщик указывает в поле 106 . Значительных изменений в правилах заполнения этого поля не произошло. Добавилось только значение БФ для отражения текущих платежей физических лиц - клиентов банка (владельцев счета), которые они уплачивают со своих банковских счетов.

В порядке заполнения поля 107 изменения также небольшие. В этом поле проставляется показатель налогового периода, за который производится уплата или доплата налога (сбора). Показатель используется для отражения периодичности уплаты налога (сбора) (месячная, квартальная, полугодовая, годовая) или конкретной даты уплаты налога (сбора) - «число.месяц.год». Как и раньше, данный реквизит платежа имеет 10 знаков, восемь из которых обозначают соответствующую дату. С 1 января 2005 года первые два знака поля 107 могут принимать такие значения: МС - месячные платежи; КВ - квартальные платежи; ПЛ - полугодовые платежи; ГД - годовые платежи. Таким образом, исключены показатели, которые обозначали платежи по декадам месяца.

Соответственно в 4-м и 5-м знаках указывается: для месячных платежей - номер месяца отчетного года (от 01 до 12), для квартальных - номер квартала (от 01 до 04), для полугодовых - номер полугодия (01 или 02). При уплате налога один раз в год в 4-м и 5-м знаках показателя налогового периода проставляют нули. В 7-10 знаках показателя налогового периода указывается год, за который уплачивается налог.

Если по годовому платежу законодательством предусмотрено более одного срока уплаты налога (сбора) и установлены конкретные даты уплаты для каждого срока, эти даты указываются в показателе налогового периода.

При погашении задолженности по требованию об уплате налогов (сборов) от налогового органа или в связи с введением внешнего управления, а также отсроченной, рассроченной, реструктурируемой или приостановленной к взысканию задолженности в показателе налогового периода проставляется конкретная дата, которая взаимосвязана с показателем основания платежа. Например, показатель налогового периода принимает значение ТР. Тогда в налоговом периоде надо указать срок уплаты, установленный в требовании налогового органа об уплате налогов (сборов). Если же налоговый период имеет значение РС, то указывается дата уплаты части рассроченной суммы налога согласно установленному графику рассрочки.

Если налогоплательщик погашает задолженность по акту проведенной проверки (АП) или исполнительному документу (АР), то в показателе налогового периода проставляется ноль («0»). Или, например, налогоплательщик досрочно уплачивает налог. Как и раньше, в этом случае в показателе налогового периода указывается первый предстоящий налоговый период, за который уплачивается налог (сбор).

В поле 108 приводится номер документа, на основании которого производится платеж. В заполнении этого поля существенных изменений не произошло. Напомним лишь, что при уплате текущих платежей или добровольном погашении задолженности при отсутствии требования налогового органа об уплате налогов (сборов) (показатель основания платежа имеет значение ТП или ЗД) в показателе номера документа проставляется ноль («0»). Физическое лицо - клиент банка (владелец счета) в поле 108 указывает значение реквизита «Индекс документа» из извещения физического лица, заполненного за налогоплательщика налоговой инспекцией. Если такого извещения нет, то надо проставить номер иного документа, на основании которого гражданин заполняет платежку .

В поле 109 , как и раньше, приводится показатель даты документа, на основании которого осуществляется платеж. Для текущих платежей (значение показателя основания платежа равно ТП) в показателе даты документа указывается дата декларации (расчета), представленной в налоговый орган. Ею является дата подписи декларации налогоплательщиком (уполномоченным лицом). Если налогоплательщик добровольно погашает задолженность по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа (значение показателя основания платежа равно ЗД), в показателе даты документа проставляется ноль («0»).

Отдел учета налоговых поступлений и отчетности

Все организации, осуществляющие предпринимательскую деятельность, обязаны не только отчитываться в налоговую инспекцию о полученной прибыли, но и своевременно осуществлять расчеты с соответствующими бюджетами. Чтобы отчитаться, необходимо представить в ИФНС расчет в виде налоговой декларации по налогу на прибыль и пояснения к ней (в случае необходимости).

Расчетным документом для уплаты, как и в предыдущих годах, является платежное поручение (или попросту «платежка»). Хоть налог и федерального уровня, уплачивать его следует по разным бюджетам:

- федеральному;

- региональному.

В 2019 году в бюджет субъекта перечисляется 17%, а в федеральный — 3%, при условии, что у организации отсутствуют льготы на применение пониженных ставок (284 ст. НК РФ).

Для уплаты организация должна заполнить два расчетных документа: один — в федеральный бюджет, а второй — в бюджет региона. Основные различия в реквизитах заключаются в назначении платежа и коде бюджетной классификации, которые определяются .

Крайние сроки оплаты налога на прибыль

Сроки и порядок уплаты указаны в Налоговом кодексе в статьях 287 и 289. Крайняя дата зависит от способов исчисления авансов.

Если организация проводит ежемесячные расчеты, то крайний срок — до 28-го числа месяца, следующего за отчетным.

Для квартальных — до 28-го числа месяца, следующего за отчетным кварталом.

Если крайний срок выпадает на праздничный или выходной день, то обязательства выполняются в ближайший рабочий день. Такая особенность установлена п. 7 ст. 6.1 НК РФ.

Как заполнять платежку

Составим образец платежного поручения на налог на прибыль 2019 года и рассмотрим особенности заполнения с учетом полей, на которые стоит обратить особое внимание.

|

Номер поля платежки |

Значение |

|---|---|

|

3 и 4 «Номер и дата документа» |

Сформируйте документ не позднее крайнего срока уплаты налога, чтобы не допустить штрафных санкций от ИФНС. Устанавливайте нумерацию с соблюдением хронологии, иначе банк вернет расчетный документ. |

|

6 и 7 «Сумма документа» |

Укажите суммы прописью в поле 6 и цифрами в поле 7. Для перечисления налоговых платежей в ИФНС соблюдайте правило округления, в соответствии с п. 6 ст. 52 НК РФ и письмом ФНС от 19.05.2016 № СД-4-3/8896. То есть если сумма менее 50 копеек — не учитываем, 50 копеек и более — округляем до полного рубля. Пример: 1000,49 рубля, к оплате — 1000 рублей, 1000,51 рубля — к оплате 1001 рубль. |

|

8-12 «Информация о плательщике» |

Заполните наименование организации, ИНН и КПП, расчетный (лицевой) счет, наименование банка (кредитной организации), реквизиты (банка, кредитной организации). |

|

13-17 «Информация о получателе» |

Отразите аналогичные данные получателя, в нашем случае — реквизиты ИФНС. |

|

21 «Очередность» |

Устаноаите значение «5» в соответствии со ст. 855 ГК РФ. |

|

Отразите показатель «0», так как это текущий платеж, и для него не установлено специальное значение. |

|

|

24 «Назначение платежа» |

Пропишите:

|

|

Укажите «01», так как организация является прямым налогоплательщиком платежей, администрируемых налоговыми органами (на основании приложения № 5 к приказу Минфина России от 12.11.13 № 107н). |

|

|

В соответствии с Приказом Минфина от 01.07.2013 № 65н установите показатели:

|

|

|

Здесь укажите ОКТМО, определяемый по месту нахождения ИФНС, к которому привязан налогоплательщик. |

|

|

106 «Основание платежа» |

Отразите текущий платеж кодом «ТП», определяется по п. 7 и 8 Приложения №2 Приказа Минфина от 12.11.2013 № 107н. |

|

107 «Налоговый период» |

Установите показатель, с учетом способа перечисления налоговых платежей:

|

|

108 «Документ-основание» |

Укажите «0», так как это текущий платеж. |

|

109 «Дата документа основания» |

Для годового расчета укажите дату составления декларации, для месячного или квартального авансового расчета — «0». |

|

110 «Информация» |

Данные для заполнения поля 110 отсутствуют, оставьте поле пустым. |

Пошаговое заполнение платежки по налогу на прибыль

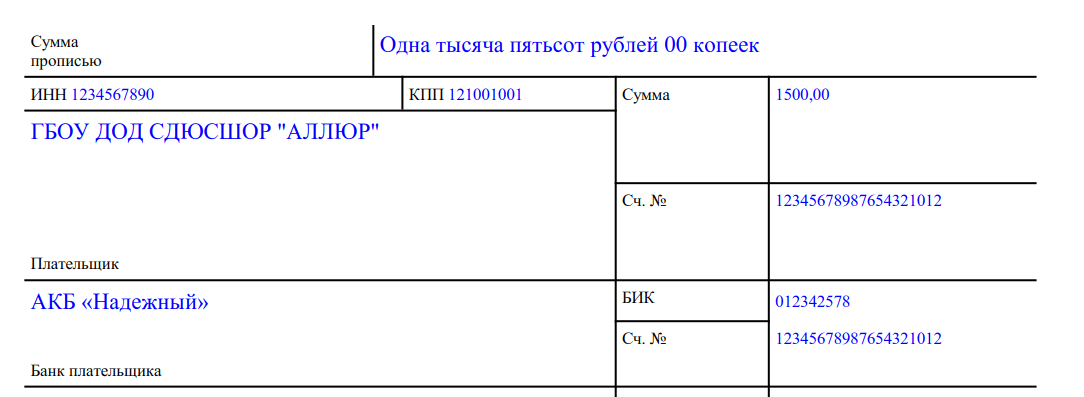

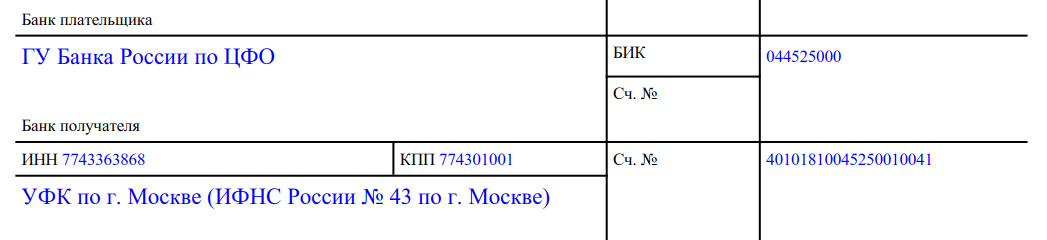

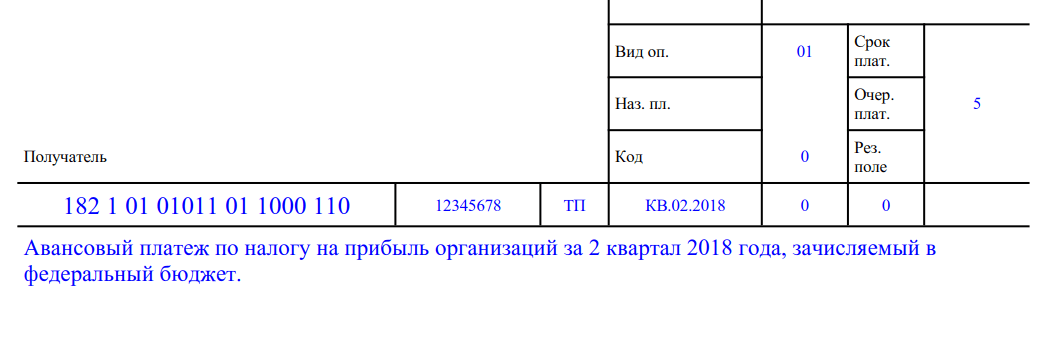

Рассмотрим, как правильно заполнить образец платежки по налогу на прибыль 2019 года на примере.

ГБОУ ДОД СДЮСШОР «АЛЛЮР» за второй квартал 2019 года получило прибыль в сумме 50 000,00 рублей. Согласно расчету налога на прибыль организации следует перечислить в бюджет:

- федеральный — 1 500,00 рублей (50 000,00 х 3%);

- региональный — 8 500,00 рублей (50 000,00 х 17%).

Формируем платежные поручения для каждого уровня бюджета (суммы).

Шаг 1. Заполняем дату и номер платежного поручения, соблюдая хронологический порядок, затем устанавливаем статус плательщика.

Шаг 2. Вносим реквизиты плательщика и суммы (цифрами и прописью).

Шаг 3. Прописываем реквизиты получателя платежа ИФНС.

Шаг 4. Заполняем налоговые поля, очередность платежа, УИН, назначения платежа.

Для бюджета федерального уровня.

Для бюджета региона.

Образец платежки на прибыль

Ответственность за нарушение сроков уплаты налогов

Налоговики разделяют виды нарушений, за которые предусмотрены штрафные санкции. Так, при оплате налога не в полном объеме или при отсутствии оплаты организации выпишут штраф в размере 20% от не поступившей суммы в соответствующий бюджет. Штраф выпишут на основании п. 1 ст. 122 НК РФ.

Если сотрудники ФНС обнаружат занижение базы для расчета платежа между взаимозависимыми компаниями, то штраф составит 40% от заниженной суммы налога, но не менее 30 000 рублей. Основание — п. 1 ст. 129.3 НК РФ.

Если организация забудет включить в налоговую базу доходы от подконтрольной иностранной фирмы, то оштрафуют на 20% от неучтенного налогового обязательства, но не менее 100 000 рублей (ст. 129.5 НК РФ).

За умышленное занижение доходов выпишут штраф по пункту 3 статье 122 НК РФ, в размере 40% от неоплаченного налога.

Также оштрафуют налогового агента за то, что тот не удержал и не перечислил налог в бюджет, например, с дивидендов. Штраф выпишут на основании статьи 123 НК РФ в размере 20% от суммы не удержанного налогового обязательства.