Предварительный договор купли продажи ипотечной квартиры. Предварительный договор купли продажи квартиры по ипотеке сбербанка

Зачастую приобретение квартиры для большинства из нас оборачивается решением главного вопроса: брать ипотеку или все-таки не стоит?

Ипотека, или залог – это обременение, при невозможности погашения которого все права на квартиру, уже любимую и как бы совсем свою, переходят к кредитору.

И на практике часто мы не готовы сию минуту решить вопрос брать ипотеку или нет, а интересные предложения, как известно расходятся как горячие пирожки. Так что времени на раздумье часто не остается и приходится принимать решения быстро. И тут в памяти всплывает удобная конструкция предварительного договора, предусмотренная ст. 429 ГК РФ. И хотя конструкция предварительного договора сама по себе не является панацей, многие по каким-то непонятным причинам возлагают на него очень большие надежды. В связи с этим часто люди задаются вопросом: а можно ли заключить предварительный договор, а потом если что отказаться?

Для начала стоит сказать, что отказ от предварительного договора законодательством не предусмотрен, т.к. ваш контрагент может обратиться в суд с иском о понуждении вас к заключению договора, и будет прав, если еще и убытки возместить потребует.

И все-таки этот вопрос рождает другой непонятный вопрос: интересно, насколько совместима конструкция предварительного договора с таким обязательством как ипотека?

Судебная практика на вопрос можно ли заключить предварительный договор ипотеки отвечает однозначно – нельзя. Обоснование такое, что, мол, для предварительного договора предусмотрены лишь некоторые виды обязательств и перечень их исчерпывающий. Согласно ст. 429 ГК РФ предварительный договор может быть заключен лишь о передаче имущества, выполнение работ и оказание услуг. И только. А ипотека это способ исполнения обязательства, который носит аксессорный характер, т.е. дополнительный к основному договору.

Кроме того по договору ипотеки заложить можно только имущество, право на которое УЖЕ зарегистрировано. Следовательно, если договор долевого участия в строительстве не зарегистрирован, то нельзя и заложить права требования участника долевого строительства

Важно также понимать, что в договоре ипотеки должно быть обязательно указано ПРАВО, в силу которого имущество являющееся предметом ипотеки, принадлежит залогодателю. Это существенное условие договора ипотеки.

Обращаясь к п. 3 ст. 429 ГК РФ, узнаем, что в предварительный договор должен содержать существенные условия основного договора.

Таким образом, если речь идет о предварительном договоре ипотеки, когда покупка квартиры – лишь в мыслях и сердце вашем, а договор купли-продажи еще не заключался, то тут совершенно невозможно говорить о предварительном договоре, поскольку не будет соблюдено существенное условие, указанное выше.

Выхода из данной ситуации на самом деле два.

Во-первых, приобретая новое жилье, что называется, «в ипотеку», вы можете в качестве предмета ипотеки указать иное жилье, принадлежащее Вам, а не приобретаемое только-только. Об этом говорит ч. 5 ст. 10 Закона об ипотеке. Простыми словами один и тот же объект недвижимого имущества, предоставленный в обеспечение возврата кредита или займа, выданных на погашение ранее предоставленных кредитов или займов на приобретение или строительство жилого дома или квартиры, может быть предметом нескольких договоров ипотечного кредитования. В таких случаях, прежде чем зарегистрировать заключение договора ипотечного жилищного кредитования и выдачу закладной, необходимо погасить ранее действовавшую ипотеку и аннулировать закладную. Оба процесса могут проходить одновременно. В таких случаях в орган, осуществляющий государственную регистрацию прав, должна быть предоставлена закладная.

Во-вторых, если у вас уже есть договор ипотеки, которым не запрещено заключение последующей ипотеки, то такая последующая ипотека и может стать выходом из сложившейся ситуации номер два.

Ч. 1 ст. 43 того же Закона об ипотеке говорит о том, что имущество, заложенное по договору об ипотеке в обеспечение исполнения одного обязательства (предшествующая ипотека), может быть предоставлено в залог в обеспечение исполнения другого обязательства того же или иного должника тому же или иному залогодержателю (последующая ипотека).

Таким образом, если нет запретов в предыдущих договорах, то смело заключайте договор последующей ипотеки.

Так что о предварительном договоре ипотеки забудьте, как о несбыточной мечте, и действуйте в своих интересах и в рамках правового поля.

Оформление ипотечного займа – длительный и непростой процесс. Он основывается на договорных отношениях сначала между заемщиком и продавцом недвижимости, а затем между кредитором и его клиентом. Для исключения недоразумений стороны сделки заключают предварительный договор ипотеки. О том, что представляет собой этот документ, читайте в статье.

Предварительный договор в Сбербанке по ипотеке: форма

Предварительный договор ипотеки – это документ, оформленный согласно требованиям Управления Росреестра и банка, являющегося кредитором. Форма предварительного и основного кредитного договоров схожи. Оба вступают в законную силу после их подписания сторонами сделки. Право собственности на недвижимость переходит к заемщику только после государственной регистрации. Требования, предъявляемые к предварительному договору:

- Составлен письменно.

- Включает в себя все необходимые сведения о сторонах сделки.

- Основой договора является описание перехода права собственности на недвижимость от одного лица к другому.

- Содержит полные идентифицирующие признаки недвижимости: месторасположение, жилая и нежилая площадь, квадратура, планировка и т. д.

- Описывает, на основании каких документов продавец имеет право на недвижимость. Необходимы номер и дата записи в Реестре, реквизиты Свидетельства о регистрации права собственности.

- Оговаривает составление придаточного акта при передаче недвижимости от продавца к покупателю. Уточняют, в каком виде должен быть объект сделки, когда стороны подписываютпредварительный ипотечный договор.

- Содержит точные данные о цене объекта ипотеки и способе расчетов между продавцом и покупателем. Необходима пометка, что вся сумма по договору передается продавцу в обозначенный срок.

- Описывает переход залога от продавца к кредитору.

- Последний пункт – заключительные положения.

Предварительный договор купли продажи по ипотеке: для чего нужен

Предварительный договор ипотечного займа является гарантией исполнения обязанностей сторонами сделки. На продавца налагают штраф, если после подписания данного документа он нарушит обязательства и продаст недвижимость третьему лицу. Задаток будет возвращен покупателю в двойном размере.

При нарушении договора покупателем или при отказе в кредите со стороны банка задаток остается у продавца.

Только после одобрения Сбербанком предварительного договора заключают ипотечный договор. Позже составляется третий документ – основной договор сделки, необходимый для регистрации имущества в государственных органах.

Предварительный договор особенно нужен, если:

- Продавец только что вступил в права собственности на недвижимость.

- Продавец не может присутствовать лично на всех этапах совершения сделки (уехал на длительный срок и т. п.).

- Квартира или дом приобретаются по жилищной субсидии или с участием материнского капитала.

- Есть сомнения в благонадежности продавца.

Образец предварительного договора ипотеки Сбербанка

- Предварительный договор несет в себе ряд рисков: заключение нескольких договоров на одну жилплощадь, изменение объекта ипотеки при оформлении на незавершенное строительство, предоставление продавцом старого техпаспорта.

- При заключении договора не стоит надеяться только на порядочность продавца. При подписании не лишним будет присутствие юриста.

- Покупатель заранее должен убедиться, что в квартире или доме не прописаны несовершеннолетние, и на недвижимость не наложен арест.

В 2018 году Сбербанк самостоятельно стал составлять договоры купли-продажи простой письменной формы, оформлять электронную цифровую подпись (ЭЦП) для продавца и покупателя (-лей) и прямо из офиса Сбербанка подавать документы на государственную регистрацию по интернету, подписав их сканы ЭЦП сторон договора. Эти договоры — стандартные и не всегда учитывают все нюансы договоренностей и обстоятельств сторон. Поэтому, внимательно читайте, все ли существенное учтено в условиях договора.

Если же у квартиры или дома несколько собственников, либо собственники — несовершеннолетние или недееспособные, то такой договор готовит нотариус и он же, подписывая своей ЭЦП, подает за вас документы на госрегистрацию. Внимательно читайте, нотариус — тоже человек, может ошибиться либо не учесть что-то важное для вас.

Такой способ подготовки документов рассчитан на стандартную ситуацию. Сбербанку и нотариусу некогда бывает вникать в особенности ваших обстоятельств. Для большинства людей это подходит. Но когда у сторон более сложные договоренности, которые будут выполняться в течение длительного времени либо другие, нетипичные обстоятельства сделки, то лучше обратиться к юристу, который вместе с вами продумает правильную, простую и надежную логическую последовательность — условия договора, которые будут сдерживать стороны от нарушений либо подталкивать к своевременному исполнению обязательств. Если вам нужно именно это, пишите или звоните. Мы это умеем.

А это советы, которые были очень полезны до внедрения собственного договора Сбербанка. Оставим пока так (попозже перепишем под новые реалии). А пока ею можно пользоваться, как общими советами при составлении договора купли-продажи при ипотеке, это подходит для любых банков, только способ расчета может различаться.

Как правильно составить предварительный договор купли-продажи, если Покупатель оплачивает часть стоимости за счет кредита, получаемого в Сбербанке. Даем примерный образец предварительного и основного договора для покупки по ипотеке. Эти договоры опробованы в разных регионах, в том числе в городах: Москва, Санкт-Петербург.

Ничего сложного. Просто много цифр. Будьте внимательны.

Форма предварительного договора (при ипотеке)

Предварительный договор купли-продажи составляется в той же форме, что и основной. То есть, требования к ним — одинаковые. Оба договора вступают в силу после их подписания сторонами.

А вот переход права собственности к новому хозяину осуществляется только с момента гос.регистрации этого вновь возникшего права на основании основного договора купли-продажи (он же — ДКП).

Предварительным такой ДКП можно назвать лишь условно. Сбербанк, по сути, требует черновик основного договора купли-продажи, в котором пока отсутствуют номер кредитного договора (он заключается в день сделки), срок кредита и его особенности.

Требования к договору купли-продажи жилой недвижимости

- Письменная форма;

Указать обязательно:

- Кто заключает (идентифицирующие сведения о лицах с обеих сторон);

- О чем договор (описание самого главного действия — перехода собственности на недвижимость из одних рук в другие… + идентифицирующие признаки недвижимости: адрес, площадь и т.д.)

- На основании чего принадлежит Продавцу, чем подтверждается;

- Цена и способ расчетов;

- Сроки и способ передачи недвижимости.

Основной ДКП:

- Является основанием для госрегистрации перехода права собственности в Росреестре.

Зачем нужен предварительный договор купли-продажи для Сбербанка

Без одобренного Сбербанком предварительного договора (черновика основного) с Заемщиком не будет заключен Кредитный договор. Если предварительный договор одобрен Сбербанком, то с получателем Ипотеки сразу же заключается Кредитный договор (так необходимый для составления основного договора). Очень много важных сведений из Кредитного договора вносятся в основной.

Как правильно называется Сбербанк

Внимание! В августе 2015 года сменилось наименование Сбербанка — полное и сокращенное.

- Полное наименование: ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «СБЕРБАНК РОССИИ».

- Сокращенное наименование: ПАО СБЕРБАНК.

Сведения взяты (копированы) из . Поэтому, в договоре тоже будет не ОАО «Сбербанк России», а ПАО Сбербанк, и не Открытое акционерное общество «Сбербанк России», а Публичное акционерное общество «Сбербанк России».

Образец предварительного договора (2018 год)

ДОГОВОР КУПЛИ-ПРОДАЖИ

Город Москва, первое февраля две тысячи девятнадцатого года

Мы, граждане Российской Федерации, Иванов Иван Иванович, 00.00.1900 г.р., место рождения: г. Орел, пол: мужской, паспорт № 00 00 000000, выдан 00.00.2000 г. отделом УФМС России по Орловской области в Заводском районе г. Орла, проживающий по адресу: г. Москва, ул. Ленина, д. 1, кв. 1 (без регистрации), именуемый в дальнейшем «Продавец», с одной стороны,

И Александрова Александра Александровна , 00.00.1900 г.р., место рождения: г. Тула, пол: женский, паспорт № 00 00 000000, выдан 00.00.2000 г. Советским РОВД г. Тулы, проживающая по адресу: г. Тула, ул. Лейтейзена, д. 1, кв. 1, именуемая в дальнейшем «Покупатель», с другой стороны, находясь в здравом уме и ясной памяти, действуя добровольно, заключили настоящий договор о нижеследующем:

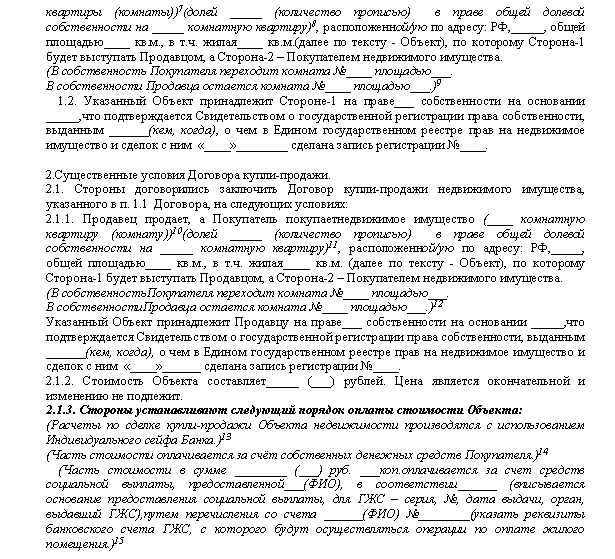

1. Продавец продал Покупателю принадлежащую ему по праву собственности квартиру с назначением: жилое помещение, кадастровый номер.:..:..:.., этаж 5, находящуюся по адресу: г. Москва, ул. Ленина, д. 1 (Один), кв. 1 (Один), далее именуемую «Квартира», а Покупатель купил Квартиру на условиях, установленных настоящим договором.

2. Квартира принадлежит Продавцу по праву собственности на основании договора купли-продажи квартиры от 00.00.2010 г., дата регистрации 00.00.2010 г. № ___________, о чем в Едином государственном реестре недвижимости 00.00.2000 г. сделана запись о регистрации № _________, что подтверждается свидетельством о государственной регистрации права серии 00-АБ № 000000, выданным Управлением Росреестра по городу Москве 00.00.2015 г. (либо — выпиской из ЕГРН об основных характеристиках и зарегистрированных правах на объект недвижимости, выданной 09.01.2018 г. Управлением Росреестра по городу Москве).

3. Стороны договорились о цене Квартиры в размере 1650000= (Один миллион шестьсот пятьдесят тысяч) рублей. Сторонам известно, что соглашение о цене является существенным условием настоящего договора, вышеуказанная цена является окончательной и изменению не подлежит.

4. Покупатель выплачивает Продавцу 1650000= (Один миллион шестьсот пятьдесят тысяч) рублей за счет собственных средств и кредитных средств, предоставляемых Публичным акционерным обществом «Сбербанк России» (ИНН 7707083893, ОГРН 1027700132195, сокращенное наименование — ПАО Сбербанк), далее именуемым «Кредитор» в следующем порядке:

4.1. Денежные средства в размере 350000= (Трехсот пятидесяти тысяч) рублей Покупатель выплатил Продавцу за счет собственных средств до подписания настоящего договора;

4.2. Денежные средства в размере 1300000= (Одного миллиона трехсот тысяч) рублей Покупатель выплачивает Продавцу в течение пяти рабочих дней с момента государственной регистрации в ЕГРН права собственности Покупателя на Квартиру за счет кредитных средств, полученных от Кредитора на основании кредитного договора № _____ от __.01.2019 г., заключенного в г. Москва между Заемщиками (ФИО1 и ФИО2) и Кредитором сроком на ___ (_________) месяцев, считая с даты его фактического предоставления. При этом, данная выплата денежных средств производится с использованием номинального счета Общества с ограниченной ответственностью «Центр недвижимости от Сбербанка» (ОГРН 1157746652150, ИНН 7736249247), далее именуемого «ООО «ЦНС»», открытого в Операционном управлении Московского банка ПАО Сбербанк г. Москва, к/сч 30101810400000000225, БИК 04452225. Бенефициаром в отношении данных денежных средств, размещенных на номинальном счете, является Покупатель.

Перечисление денежных средств Продавцу в счет оплаты Квартиры осуществляется ООО «ЦНС» по поручению Покупателя государственной регистрации в ЕГРН перехода права собственности на Квартиру к Покупателю по настоящему Договору и государственной регистрации ипотеки в силу закона в пользу Кредитора по следующим реквизитам: Получатель – ФИО Продавца, р/сч № , открытый в доп. офисе » …/… ПАО Сбербанк в г. Москва, к/сч, БИК.

5. Квартира в силу закона считается находящейся в залоге с момента государственной регистрации перехода права собственности на Квартиру к Покупателю и ипотеки в силу закона в пользу Кредитора на основании ст. 77 ФЗ «Об ипотеке (залоге недвижимости) «№ 102-ФЗ.

Залогодержателем по данному залогу является Кредитор, предоставивший Покупателю кредит на оплату Квартиры. Права залогодержателя удостоверяются закладной, оформленной в соответствии с п. 5 ст. 13 ФЗ «Об ипотеке (залоге недвижимости)» № 102-ФЗ. По соглашению сторон, Квартира не находится в залоге у Продавца до полной оплаты.

7.Покупатель удовлетворен качественным состоянием Квартиры, установленным путем внутреннего осмотра Квартиры перед заключением настоящего договора и не обнаружил при осмотре каких-либо дефектов и недостатков, о которых ему не сообщил бы Продавец.

8. В Квартире никто не зарегистрирован и не проживает. Продавец передал Покупателю Квартиру путем передачи ключей и соответствующих документов, а Покупатель принял ее у Продавца при подписании настоящего договора. В соответствии со ст. 556 ГК РФ, настоящий договор имеет силу передаточного акта.

9. Покупатель приобретает право собственности на Квартиру после регистрации перехода права собственности в ЕГРН.

10. Покупатель осуществляет за свой счет ремонт и эксплуатацию Квартиры в соответствие с нормами и правилами, действующими в РФ для государственного и муниципального жилищного фонда.

12. Продавец гарантирует, что до подписания настоящего договора Квартира никому не продана, не подарена, не заложена, не обременена правами третьих лиц, в споре и под арестом (запрещением) не состоит; также, Продавец гарантирует, что до подписания настоящего договора не имеют задолженности по оплате коммунальных платежей.

13. Продавец гарантирует, что он заключает настоящий договор не вследствие стечения тяжелых обстоятельств на крайне невыгодных для себя условиях и настоящий договор не является для него кабальной сделкой.

14. Стороны договора подтверждают, что они в дееспособности не ограничены; под опекой, попечительством, а также патронажем не состоят; по состоянию здоровья могут самостоятельно осуществлять и защищать свои права и исполнять обязанности; не страдают заболеваниями, препятствующими осознавать суть подписываемого договора и обстоятельств его заключения, что у них отсутствуют обстоятельства, вынуждающие совершить данную сделку на крайне невыгодных для себя условиях.

15. Расходы по регистрации перехода права собственности уплачивает Покупатель.

16. Настоящий договор считается заключенным с момента его подписания сторонами.

17. Настоящий договор содержит весь объем соглашений между сторонами в отношении предмета настоящего договора, отменяет и делает недействительными все другие обязательства или представления, которые могли быть приняты или сделаны сторонами, будь то в устной или письменной форме, до заключения настоящего договора.

18. Настоящий договор составлен и подписан в четырех экземплярах, один из которых хранится в Управлении Росреестра по городу Москве, по одному экземпляру выдается сторонам договора и банку-Кредитору Покупателя.

ПРОДАВЕЦ:_______________________________________

ПОКУПАТЕЛЬ :_____________________________________

Если договор подается на регистрацию в Росреестр специалистом Сбербанка в электронном виде, подписанном электронной подписью (ЭЦП) сторон договора, то экземпляром договора получается 3 (в Росреестр уходит только скан, по одному подлинному экземпляру — продавцу, покупателю и кредитору).

Расчет через ячейку

Покупатель выплачивает Продавцу 0000= (… тысяч) рублей следующим образом: 000= (… тысяч) рублей Покупатель выплатил Продавцу за счет собственных средств до подписания настоящего договора, 000= (… тысяч) рублей Покупатель выплачивает Продавцу с использованием индивидуального банковского сейфа в течение десяти рабочих дней с момента государственной регистрации перехода права собственности на Квартиру к Покупателю и государственной регистрации ипотеки в силу закона в пользу Кредитора по настоящему договору за счет кредитных средств, полученных в Публичном акционерном обществе «Сбербанк России» на основании кредитного договора № ____ от 10.01.2019 года, заключенного в г. Москва между Заемщиком (Покупателем по настоящему договору) (либо — вариант — Созаемщиками … — перечислить полностью ФИО созаемщиков ) и Кредитором сроком на 240 (Двести сорок) месяцев, считая с даты его фактического предоставления.

Или иногда просят указать отдельной строкой, что: Расчет производится с использованием индивидуальной банковской ячейки (или «индивидуального банковского сейфа». Тогда надо убрать из предыдущего текста упоминание о ячейке, чтобы не повторяться).

Другие важные моменты при ипотеке Сбербанка

Другие моменты — какие документы требуются Сбербанку от Продавца квартиры, какие документы необходимы для регистрации и как проходит сама сделка, смотрите в по вопросу заполнения предварительного договора при ипотеке Сбербанка для тульского региона.

Договор купли-продажи — ипотека (другие банки)

Другие банки не требуют предварительных договоров. Им необходим только основной. Если они сами не готовят проект договора, то помните, что он составляется примерно в такой же форме, что и основной для Сбербанка. Только надо знать, как производится расчет с Продавцом через аккредитив, ячейку, просто на счет. Это надо знать точно и прописать порядок расчетов в соответствующем пункте.

ДКП с аккредитивом

Если кому-то необходим договор купли-продажи с расчетом с использованием аккредитива, пишите. Только заранее уточните условия аккредитива, что предлагает банк или вторая сторона вашей сделки.

Для тех, кто хочет составить договор купли-продажи своими руками

Если вы берете ипотеку в Сбербанке и решили сэкономить на услугах юриста, прочитав наши советы, советую вам не жадничать, не делать договор купли-продажи самостоятельно, потому что мы даем только основу.

В современные ДКП не лишним будет упомянуть и о том, что Продавец не банкрот и стать им не планирует, не использовал средства материнского капитала на покупку или реконструкцию Квартиры и тому подобное.

Случаи в жизни бывают разными. Не обладая специальными знаниями, вы можете споткнуться в самом неожиданном месте… где юрист легко решил бы все проблемы и придумал правильный путь.

Составление договора стоит не дорого. И уж точно дешевле, чем кусочек вашего здоровья и жизни, потраченный в нервотрепке. Пусть зубы людям лечит стоматолог, сапоги шьет сапожник, а документы готовит юрист.

Кому срочно надо — пишите на мэйл или звоните. Договоримся.

_________________________________

Если вам была полезна эта юридическая информация и пригодился шаблон договора, нажмите «Мне нравится»))) Вам не трудно, а нам - приятно.

Мы консультируем здесь мы бесплатно, но если вы желаете поблагодарить нас за потраченное время и полезные советы, можете помочь нам хоть немного в оплате моб. связи (тел. сайта). Все-таки, чтобы ответить на все ваши сложные вопросы, только для того, чтобы просто написать требуется время, а уж про подумать и посоветовать уже и не говорим))) Всем спасибо!

Обращаясь в банковское учреждение за согласованием оформления и выдачи ипотечного кредита, клиент должен быть уверен, что сделка купли-продажи по заранее выбранной им жилой площади не сорвется. Именно для этого юристы рекомендуют оформлять предварительный договор ипотеки, на основе которого и будет выдаваться банковский ипотечный кредит.

После того, как клиент подобрал себе жилье, оговорил исключительно все нюансы предполагаемой сделки, он должен осознать, что любые устные договоренности не несут в себе никакой юридической силы. В данном случае, отсутствует уверенность в том, что недвижимость не будет продана раньше или же не изменятся условия внесения за нее оплаты. Следовательно, наиболее благоразумный выход из данной ситуации - это оформление предварительного договора ипотеки.

Этот документ выступает в качестве своеобразной гарантии того, что в прописанные сроки одна сторона внесет требуемый размер средств, а вторая сторона полностью передаст право на владение недвижимостью. Настоятельно рекомендуется в момент оформления ипотеки оформлять данное соглашение, поскольку в дальнейшем это позволит избежать возникновения разного рода проблем.

В некоторых случаях клиент уверен, что оплата задаточной части средств станет гарантией дальнейшего приобретения жилья. Однако данное действие выполняется совершенно на личный страх и риск покупателя, так как предварительное соглашение не предусматривает в себе подобный пункт. В том случае, если покупатель все-таки внес задаток, необходимо потребовать расписку и прописать это действие в договоре. Если же продавец не исполняет свои обязательства и совершение сделки стоит под вопросом, он обязан в полном объеме вернуть денежные средства. В ином случае, если покупатель не сдержал своих обязательств и соглашение потеряло силу, получить обратно средства он уже не вправе.

Пункты предварительного договора по ипотеке

Следует отметить, что предварительный договор включает в себя обязательное заполнение следующих пунктов:

- паспортные данные, а также личную информацию всех участников сделки;

- техническая характеристика и полное описание жилой площади: точное месторасположение, общая площадь, дата проведения и окончания строительных работ и т.д.;

- документальные доказательства того, что продавец вправе распоряжаться данной жилой недвижимостью;

- определенный день непосредственной передачи покупателем денежных средств за квартиру в полном объеме;

- предварительная дата подписания завершающего варианта соглашения на покупку жилой недвижимости.

Отметим, что заключение договора должно осуществляться в полном соответствии с действующим законодательством. Непосредственно обе стороны несут полную ответственность за законность и правомерность совершения сделки. Предварительный договор ипотеки выступает в качестве основы для оформления окончательного соглашения, а также выступает гарантией того, что в итоге покупатель получит во владение свое жилье.

Наши юристы знают ответ на ваш вопрос

или по телефону:

Для того чтобы исключить возникновение каких-либо трудностей, клиент должен обратиться в отделение банка до подписания предварительного договора, и со специалистом обсудить все тонкости его оформления. Как правило, банк требует предоставление предварительной информации о жилой недвижимости, а именно:

Для того чтобы исключить возникновение каких-либо трудностей, клиент должен обратиться в отделение банка до подписания предварительного договора, и со специалистом обсудить все тонкости его оформления. Как правило, банк требует предоставление предварительной информации о жилой недвижимости, а именно:

- оценочная стоимость недвижимости, то есть потребуется отчет от эксперта со всеми актуальными данными;

- сведения, касающиеся всех лиц, которые имеют право на долю жилья, в том числе прописанные в нем;

- документ, подтверждающий тот факт, что недвижимость не выступает в качестве залогового имущества в любых других кредитных организациях.

После того как все пункты, подтверждающие чистоту сделки, будут проверены, банковское учреждение согласовывает выбранную недвижимость.

Как только предварительный договор купли продажи квартиры по ипотеке будет оформлен, покупатель должен дополнительно использовать методы, которые полностью его обезопасят. В частности, документы на квартиру могут быть переданы на хранение нотариусу или же положены в банковскую ячейку . Отметим, что при этом всем, иметь доступ будут обе стороны, но исключительно при условии одновременного обращения, если оформлена ячейка «для осуществления сделок, связанных с недвижимостью». Подобной услугой чаще всего пользуются риелторы, которые проводят крупные сделки, таким образом, обеспечивая себе безопасность, а клиенту дополнительные гарантии.

После того, как оформляется предварительный договор, выбранный клиентом банк выдает ему ипотеку. Завершающий этап - это подписание ипотечного соглашения купли-продажи.

Продажа квартиры с обременением – это один из способов обеспечения обязательства. Обременение устанавливается до полной оплаты квартиры. Представленная статья рассматривает то, как составляется предварительный договор купли-продажи квартиры с ипотекой, какие нюансы он таит в себе. Вы узнаете о необходимых документах для заключения договора и о том, как зарегистрировать соглашение.

Оформление договора

Предварительный договор купли-продажи квартиры с ипотекой составляется по той причине, что процедура подачи заявки занимает немало времени, как и оформление кредитного договора. Кредитное предложение ограничено по времени, а выбранное жилье за время оформления необходимых бумаг может быть приобретено другим человеком.

Устная договоренность не дает гарантий, поэтому и возникает необходимость оформления такого документа, как предварительное соглашение. По сути, бумага подтверждает договоренность о совершении будущей сделки. Сторона, нарушившая условия договора, несет ответственность.

Предварительный договор купли продажи служит основой для оформления будущего договора, и существенные условия обязательно будут перенесены в основной документ. По форме разница будет минимальной. Оба договора вступают в силу сразу после подписания. В случае с банками предварительный договор служит черновиком основного, но без него не выдадут кредит.

Предварительный договор купли-продажи квартиры с обременением заключается в письменном виде, в нем указываются:

- Сведения о сторонах сделки;

- Суть соглашения;

- Основания собственности;

- Стоимость, а также расчеты;

- Период, в течение которого недвижимость будет передана, а также выбранный способ оплаты.

Только при соблюдении всех условий и при указании верной информации вы получите разрешение на ипотеку и сможете приобрести квартиру. Как правило, ипотека не выдается без предварительного договора купли-продажи квартиры.

Оформление предварительного договора важно и в том случае, когда покупатель не спешит быстро совершить сделку и хочет узнать о том, какие условия предлагают другие банки. Важно отметить, что предварительный договор между сторонами всегда содержит сроки заключения основного договора.

Цена в основном соглашении не меняется, она остается прежней даже в том случае, если продавец понял, что он продешевил.

Некоторые покупатели и продавцы, выступающие сторонами предварительного соглашения о покупке квартиры с ипотекой, не понимают важности такого документа. Если одна сторона уклоняется от заключения основного соглашения, суд поможет добиться принудительного оформления договора.

При заключении договора присутствует представитель банка и третья сторона, которая следит за отсутствием изменений в соглашении.

Образец и бланк

Как уже было сказано, предварительный документ не отличается от главного соглашения. Сначала в нем указываются: название документа, город, в котором он оформлен, дата. Важно сразу перечислить стороны и вписать:

- Дату и место рождения;

- Паспортные данные и статус гражданина в будущей сделке.

Текст договора остается прежним, он отражает многие нюансы купли-продажи квартиры, стоимость, порядок выплат. Номер договора не присваивается документу, но бумага отражает сведения о том, какую часть средств погашает покупатель, а какую – должен оплатить банк. Залог под квартиру всегда оговаривается в предварительном соглашении о купле-продаже квартиры. Недвижимость получает такой статус сразу после того, как покупатель зарегистрировал право собственности.

Текст договора купли-продажи квартиры с ипотекой также включает:

- Удовлетворенность покупателя состоянием жилья;

- Отсутствие зарегистрированных, либо проживающих лиц в квартире;

- Гарантии продавца;

- Подписи сторон;

- Количество экземпляров договора и другую информацию.

Предварительный договор должен содержать детальную информацию о продавце и покупателе. Договор купли-продажи квартиры с ипотекой составляется в письменной форме на основании части 3 статьи 339 ГК РФ . В некоторых случаях он заверяется у нотариуса.

Кроме основных положений стороны могут указать дополнительные условия выполнения обязательств:

- Срок исполнения денежного обязательства по сделке, момент аннулирования обременения;

- Ответственность за сохранность предмета залога;

- Условия отсрочки платежей и досрочного погашения.

После того, как сделка будет зарегистрирована в Росреестре, стороны не смогут менять условия. После подписания договора продавец и покупатель должны иметь на руках необходимые бумаги относительно сделки. Залог действует до момента, пока покупатель не расплатится с банком за приобретенную квартиру. Предварительный договор составляется, когда покупатель хочет осуществить сделку купли-продажи квартиры, но он не собрал необходимые документы и хочет отложить сделку. Ниже вы найдете образец договора купли-продажи квартиры с ипотекой и бланк, который поможет грамотно составить соглашение и избежать распространенных ошибок.

Как зарегистрировать договор?

Оформление сделок, связанных с куплей-продажей квартиры, всегда завершается регистрацией документа в государственных органах. Вы можете осуществить регистрацию в Многофункциональном центре и сэкономить время, но электронная регистрация доступна не везде.

В МФЦ стороны обращаются с полным пакетом документов. Данный этап регистрации сделки длится 7 рабочих дней. После того, как покупатель и продавец передают документы, они получают на руки расписку с перечнем переданных бумаг.

Если в процессе регистрации окажется, что какие-то документы отсутствуют, стороны сделки будут оповещены об этом. Как правило, регистрация осуществляется без проблем. Сотрудники центра откажут в принятии бумаг, если стороны не принесли паспорта.

Когда речь идет об ипотеке, всегда происходит регистрация обременения:

- Необходимо подать заявление с записью об ипотеке;

- Такая сделка обычно регистрируется в течение 5 дней;

- Снятие обременения обычно занимает 3 дня;

- Документ о совершении полной оплаты не подается в Росреестр.

После того, как договор о купле-продаже квартиры будет зарегистрирован в Росреестре, важные пункты останутся без изменения.

Необходимые документы

При обращении в МФЦ необходимо подготовить следующие бумаги:

- Ксерокопии паспортов;

- Документы на квартиру;

- Согласие супруга или супруги на совершение сделки купли-продажи;

- Квитанцию об оплате государственной пошлины в размере 2000 рублей, которую оплачивает покупатель.

Документы должен предоставить не только покупатель, но и продавец. Когда речь идет об ипотеке, нужны все документы на квартиру. При обращении в банк, если покупатель рассчитывает на кредит, он должен предоставить:

- Заявление на получение кредита;

- Паспорт;

- Копию трудовой книги, заверенную нотариусом;

- Трудовой договор с работодателем;

- Справку о доходах;

- Свидетельство о пенсионном страховании.

Если квартира была выбрана, вам потребуется взять у продавца необходимые бумаги. Речь идет о правоустанавливающих документах, плане помещения. В банке тоже потребуется согласие от супруга на совершение сделки. Определенные документы не являются обязательными, но иногда включаются банками в список. К ним относятся:

- Военный билет;

- Документы об образовании;

- Водительское удостоверение;

- Свидетельство о браке, либо разводе;

- Свидетельство рождения ребенка;

- Справка из органов опеки, когда в роли участника сделки выступает несовершеннолетний;

- Брачный договор, если он был заключен.

Дополнительные доходы тоже могут отражаться в заявке на кредит. Речь может идти о банковских вкладах, наличии дополнительной квартиры, сдаваемой в аренду, и прочих вариантах прибыли.

При подаче заявки нужно представить актуальные документы, у которых не истек срок действия.

Стоимость регистрации

В пункте 22 статьи 333.33 НК РФ сказано, что государственная регистрация перехода права собственности на квартиру сопровождается оплатой пошлины, которая составляет 2000 рублей. Оплата производится в терминалах или в банке. Подтверждение об оплате необходимо представить государственному регистрирующему органу.

Срок регистрации договора купли продажи квартиры с ипотекой зависит от того, в какой форме были поданы документы, а также от того, в какой орган они подавались. Запись в ЕГРП вносится в течение 7 дней с момента подачи документов. Если документы подаются в многофункциональный центр, срок составит 9 рабочих дней.

Надо сказать, что статья расходов, связанных с подготовкой к процедуре, не сводится только к оплате пошлины. Выписка из ЕГРН на 2018 год составила 200 рублей. Согласие супруга или супруги на куплю-продажу обойдется от 600 рублей и до 2000. Стоимость определяется регионом проживания.

Когда первоначальный взнос переводится продавцу на банковский счет, за это взимается комиссия. Она составляет от 0,5% до 2% и зависит от суммы перевода. Заявление договора купли-продажи происходит в нотариальной конторе и стоит от 15 тысяч в Москве, и от 5 тысяч в регионах. В некоторых случаях целесообразно обратиться к услугам юриста, он проконтролирует сделку и разъяснит важные моменты.

Ипотека, как и прочие виды кредита, имеет преимущества и недостатки. Она представляет собой доступный способ приобретения квартиры, но сопровождается большой ответственностью и риском.

К плюсам ипотечного кредитования можно отнести:

- Вы получаете возможность жить в собственной квартире при наличии лишь 10% от ее стоимости;

- Человек может в течение длительного периода выплачивать квартиру и жить в ней;

- Необходимость снимать жилье, либо жить у родителей отпадает;

- Несмотря на внушительную переплату, ипотека становится отличным вариантом для тех людей, которые не могут накопить крупную сумму денег, ведь цены на жилье нестабильны. Никто не может гарантировать, что через 5 лет цены на жилье не вырастут в 4 раза. За ипотеку не придется переплачивать слишком много.

- Немаловажным аспектом является и то, что проценты за ипотечные кредиты ниже. Квартира, купленная в ипотеку, сразу же переходит в вашу собственность.

Но не все так безоблачно, и минусов у ипотеки немало:

- Несмотря на особые условия, ипотека представляет собой кредит;

- Многие годы вам придется выплачивать проценты, на которые уходит немалая часть взносов;

- Вы не можете повлиять на снижение процентной ставки;

- Для получения ипотеки нужен первоначальный взнос;

- При покупке квартиры в ипотеку жилье оформляется в качестве залога. Вы не можете его продать или подарить до погашения долга.