Бух баланс в экселе. Сроки сдачи для «особых» случаев

При ведении бухгалтерского учета, хозяйствующий субъект должен составлять на определенные даты обязательные формы отчетности. В их число входит бухгалтерский баланс. Многие государственные и контролирующие органы считают его одним из основных документов. Поэтому, бухгалтер должен точно знать как заполнить бухгалтерский баланс, какие счета куда отнести.

Бухгалтерский баланс это одна из форм, которые входят в пакет бухгалтерской отчетности. По закону, любое юридическое лицо, независимо от того, какая у него организационная форма и выбранный режим налогообложения, должно заполнять эти отчеты и отправлять их в налоговую и органы статистики.

Также такая обязанность возлагается на некоммерческие структуры и адвокатские коллегии.

Баланс и отчет о прибылях и убытках установлены как необязательные только для предпринимателей, а также открытым в России подразделениям иностранных компаний. Но оформлять и передавать эти бланки по собственной инициативе закон им не запрещает.

Внимание! В предыдущие года закон разрешал некоторым субъектам бизнеса не составлять отчетность. Однако сейчас эти послабления отменены. Если субъект отнесен к разряду малых предприятий, то отчетность все равно должна составляться, только делать это можно в упрощенной форме. При этом баланс в данном случае все равно является обязательным, и подавать его в контролирующие органы все равно необходимо.

Сроки сдачи баланса

Правилами установлено, что отчет бухгалтерский баланс форма 1 должна быть отправлена в общем пакете отчетности за предыдущий год до 31 марта того года, который следует за отчетным.

При этом данный срок является обязательным к исполнению как при передаче баланса в налоговую службу, так и для статистики.

При некоторых условиях вместе с бухгалтерской отчетностью в статистику нужно передать аудиторское заключение. Это необходимо сделать в срок 10 дней, но не позже 31 декабря года, который идет за отчетным.

Для некоторых организаций в силу вида выполняемой ими деятельности либо по другим критериям, вменено не только оформлять и подавать отчетность в госорганы, но также и производить ее опубликование. К примеру, фирмы, выполняющие роль туроператоров, должны предоставить в Роструд документы в срок 3 месяца после утверждения отчетности.

Внимание! Закон также определяет отдельные сроки подачи отчетов для организаций, которые зарегистрировались после 30 сентября года. По причине того, что календарный год у таких компаний будет считаться по иному, первый раз подавать отчетность они будут обязаны до 31 марта второго последующего после регистрации года.

Например, ООО «Империя» внесена в ЕГРЮЛ 20 октября 2017 года. Первый раз фирме нужно будет подготовить пакет бухгалтерской отчетности до 31 марта 2019 года.

Как правило, баланс оформляют по итогам работы компании за год. Однако допускается составлять его не только каждый квартал, но и, к примеру, ежемесячно. В этом случае данные документы будут носить наименование промежуточных. Такого рода документация обычно необходима банковским организациям при оценке платежеспособности, собственникам компании и т.д.

Куда предоставляется

Законодательство определяет, что баланс форма 1 и форма 2 отчет о прибылях и убытках, а также другие обязательные формы, входящие в состав бухгалтерской отчетности, должны подаваться:

- Налоговая служба - документы сдаются по месту регистрации фирмы. Если у фирмы есть отдельные подразделения либо филиалы, то они по месту своего расположения отчеты не подают, а общую сводную отчетность сдает лишь материнская компания. Делать это необходимо также по адресу постановки ее на учет.

- Статистика - в настоящий момент предоставление бухгалтерской отчетности в Росстат является строго обязательным. Если это не сделать вовремя, то на организацию, ответственных и должностных лиц будут налагаться штрафные санкции.

- Собственникам, учредителям - это необходимо потому, что любой годовой отчет должен быть сначала утвержден ими.

- Другим контролирующим органам, если положения законодательства устанавливают обязательность этого шага.

Внимание! Также есть организации, которые могут попросить предоставить им отчеты для выполнения каких-либо действий. Например, банковские учреждения при рассмотрении заявки на кредит по балансу оценивают платежеспособность фирмы.

Некоторые крупные компании, при заключении договоров на поставку либо оказание услуг, просят предоставить своих будущих партнеров форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках. Однако это производится на усмотрение администрации.

С другой стороны, большое количество сервисов предоставляют возможность проверки организаций и предпринимателей по коду ИНН либо ОГРН. Все сведения выбираются из отчетов, поданных ранее.

Способы предоставления

Форма по ОКУД 0710001 может быть отправлена в госорганы следующими способами:

- Лично в руки работнику ФНС либо Статистики;

- При помощи ценного почтового отправления - в письмо должна быть обязательно вложена опись, также оно должно иметь денежную ценность;

- При помощи сети Интернет - у компании должна быть оформлена ЭЦП, а также заключен договор о передаче данных с любым спецоператором. Также подать отчет можно непосредственно через сайт налоговой, но для этого также будет требоваться . Отчет должен быть обязательно отправлен электронно, если в компании работает от 100 человек и выше.

Бухгалтерский баланс бланк 2018 скачать бесплатно

Скачать бесплатно в формате Word.

2018 года скачать бесплатно в формате Excel (без кодов строк).

2018 скачать бесплатно с кодами строк в формате Excel.

За 2018 год скачать в формате PDF.

Как заполнить бухгалтерский баланс по форме 1

Титульная часть

Заполнение выполняется по следующей схеме. После наименования документа проставляется дата, на которую вносятся данные. Справа в таблице нужно указать фактическую дату заполнения. Это производится в графе «Дата (число, месяц, год)».

Следом записывается полное название организации, а дальше в таблице - ее . Ниже здесь же в таблице необходимо проставить ИНН фирмы.

Следом записывается полное название организации, а дальше в таблице - ее . Ниже здесь же в таблице необходимо проставить ИНН фирмы.

Затем нужно проставить название организационной формы, а также форму собственности. В таблицу нужно вписать соответствующие ей коды. Например, если это ООО - то нужно проставить код 65. Частной собственности соответствует значение 16.

В следующей графе необходимо выбрать в каких единицах заносятся денежные суммы в баланс - в тысячах или миллионах рублей. Здесь же в таблицу нужно вписать код ОКЕИ. Последняя строка предназначается для записи адреса организации.

Актив

Внеоборотные активы

В стр. 1110

«Нематериальные активы» отражается остаток счета 04 кроме работ по НИОКР за минусом остатка счета 05.

В стр. 1110

«Нематериальные активы» отражается остаток счета 04 кроме работ по НИОКР за минусом остатка счета 05.

В стр. 1120 «Результаты исследований» отражается остаток по субсчетам счета 04, где учитываются работы НИОКР.

В стр. 1130 «Нематериальные поисковые запросы» отражается остаток счета 08 по субсчету нематериальных расходов на поисковые работы.

В стр.1140 «Материальные поисковые запросы» отражается остаток счета 08 по субсчету материальных расходов на поисковые работы.

В стр. 1150 «Основные средства» отражается остаток счета 01, уменьшенный на остаток счета 02.

В стр. 1160 «Доходные вложения в МЦ» отражается остаток по счету 03 уменьшенный на остаток счета 02, субсчета, относящиеся к амортизации активов, относимых к доходным вложениям.

В стр. 1170 «Финансовые вложения» отражается остаток по счету 58, уменьшенный на остаток по счету 59, а также остаток по счету 73, отражающий процентные займы сроком свыше 12 месяцев.

В стр. 1180 «Отложенные налоговые активы» отражается остаток счета 09. Допускается его уменьшение на остаток счета 77.

В стр. 1190 «Прочие внеоборотные активы» могут быть показаны любые другие показатели, которые относятся к данному разделу, однако не могут быть отнесены ни к одной из указанных строк.

Внимание! В стр. 1100 нужно просуммировать и записать итог по разделу, а именно строки с 1110 по 1190 .

Оборотные активы

В данном разделе отражается информация о краткосрочных активах предприятия.

В данном разделе отражается информация о краткосрочных активах предприятия.

Стр.. 1210 «Запасы» содержит итоговый показатель складывающийся из:

- Остаток по дебету сч. 10, из которого надо вычесть значение остатка по сч. 14, прибавить остаток по сч. 15 скорректированный на сч. 16.

- Дебетовые остатки по счетам учета затрат 20, 21, 23, 29, 44, 46, которые отражают суммы незаконченной продукции.

- Остаток по дебету сч. 41 (за минусом сч. 42) и сч. 43, который показывает стоимость товаров и готовой продукции.

- Сальдо по сч. 45, отражающее отгруженную продукцию покупателям.

Стр. 1220 «НДС» включает в себя сальдо по сч. 19, на котором отражается сумма НДС по приобретенным материальным ценностям, работам и услугам.

В ст. 1230 «Дебиторская задолженность» отражается информация по следующим счетам:

- Остатки по дебету счетов 62, 76, которые отражают краткосрочную дебиторскую задолженность покупателей с учетом показателя сч. 63 «Резервы по долгосрочным долгам»

- Остаток по дебету сч. 60, 76, который фиксирует суммы отправленных авансов поставщикам.

- Дебетовый остаток по субсчету сч. 76 «Расчеты по страхованию».

- Остаток по сч. 73, на котором отражается задолженность персонала компании, за исключением сумм займов, по которым осуществляется начисление займов.

- Часть остатка по сч. 58 «Предоставленные займы», учитывающем займы, по которым не производится начисление процентов.

- Остаток по дебету сч. 68 и 69, который отражает переплату по обязательным платежам в бюджет.

- Дебетовое сальдо по сч. 71. на котором отражаются расчеты по подотчету.

- Сальдо по сч. 75, учитывающем не выплаченную долю вклада в уставный капитал.

Стр. 1240 «Финансовые вложения» предназначена для отражения в ней:

- Сальдо по сч. 58 скорректированного на остаток сч. 59.

- Сальдо по сч. 55 «Депозиты»

- Сальдо по субсчету сч. 73 «Расчеты по займам», в части займов, по которым производится начисление процентов.

Стр. 1250 отражается итоговое значение по всем счета, на которых производится учет денег предприятия - сч. 50, с. 51, сч. 52, сч. 55, сч. 57.

В стр. 1260 «Прочие оборотные активы» остатки по счетам, которые входят в состав имущества, но не были отражены в вышеперечисленных строках.

В стр. 1200 данного отчета нужно сложить и отразить сумму всех значений показателей раздела II c стр. 1210 по 1270.

Внимание! Стр. 1600 «Баланс» отражает валюту баланса, которая определяется путем сложения значений итоговых строк разделов актива: стр. 11300, стр. 1200.

Пассив

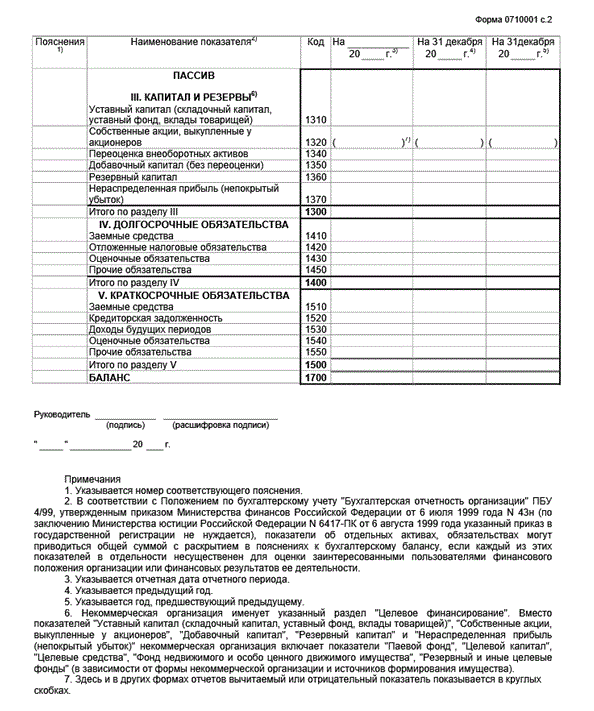

Капиталы и резервы

В стр. 1310

«Уставный капитал» следует записывать сумму капитала компании, которая указывается в регистрационных документах хозяйствующего субъекта. Она отражается по кредиту сч. 80.

В стр. 1310

«Уставный капитал» следует записывать сумму капитала компании, которая указывается в регистрационных документах хозяйствующего субъекта. Она отражается по кредиту сч. 80.

В стр. 1320 «Собственные акции» указываются остатки по кредиту сч. 81, на котором отражается информация о выкупленных акциях предприятия.

Стр. 1340 «Переоценка внеоборотных активов» сюда переносится информация из кредитового сальдо по сч. 83, которая содержит данные о переоценке НМА и основных средств.

Стр. 1350 «Добавочный капитал» включает данные по кредитовому остатку сч. 83, из которого исключены сведения о переоценки долгосрочных активов.

В стр. 1360 «Резервный капитал» отражается кредитовый остаток по сч. 82, которые показывает суммы созданных в соответствии с уставом или законодательством резервов. Здесь учитывается часть остатка по сч. 84, которая приходится на специальные фонды.

В стр. 1370 «Нераспределенная прибыль» фиксируется информация по части остатка по сч. 84, отражающим неиспользованную прибыль компании. При расчете следует исключить суммы по специальным фондам.

В стр. 1300 баланса следует просуммировать и записать итог всех значений показателей раздела III c ст. 1310 по 1370.

Долгосрочные обязательства

В стр. «1410»

«Заемные средства» отражаются данные по кредитовому остатку сч. 67, причем здесь нужно указывать как саму сумму задолженности, так и начисленные проценты.

В стр. «1410»

«Заемные средства» отражаются данные по кредитовому остатку сч. 67, причем здесь нужно указывать как саму сумму задолженности, так и начисленные проценты.

Стр. 1420 «Отложенные налоговые обязательства» включает показатель, рассчитываемый путем вычитания из кредитового сальдо сч. 77 сальдо по дебету сч. 09.

Стр. 1430 «Оценочные обязательства» предназначена для отражения информации по кредиту субсчетов сч. 96 по резервам предстоящих расходов, а также оценочных резервов со сроком действия более одного года.

Стр. 1450 «Прочие обязательства» отражаются остатки по кредиту сч. 60, 62, 68, 69, 70, 76, содержащие информацию о задолженности свыше одного года.

В стр. 1400 баланса следует просуммировать и записать итог всех значений показателей раздела IV, а именно ст. 1410-1450.

Краткосрочные обязательства

В стр. 1510

«Заемные средства» следует отражать кредитовое сальдо по сч. 66, при этом он должен содержать как саму задолженность, так и начисленные на нее проценты.

В стр. 1510

«Заемные средства» следует отражать кредитовое сальдо по сч. 66, при этом он должен содержать как саму задолженность, так и начисленные на нее проценты.

В стр. 1520 «Кредиторская задолженность» должны указываться следующие данные по счетам бухучета:

- Кредитовые сальдо по сч. 60 и сч.76, которые отражают имеющуюся задолженность субъекта бизнеса перед его партнерами, выступающими поставщиками и подрядчиками.

- Сальдо по кредиту сч. 70, которое включает в себя задолженность предприятия перед работающими на нем людьми. Однако, надо помнить, что здесь не отражается задолженность по выплате доходов учредителям.

- Сумма кредиторской задолженности по сч. 76 по субсчету «Расчеты по депонированной задолженности», на котором отражаются не выплаченные суммы депонированной зарплаты.

- Сальдо по кредиту сч. 68 и сч. 69, на которых учитывается задолженность фирмы перед бюджетом и внебюджетными фондами по обязательным платежам.

- Сальдо по кредиту сч. 71, на котором производится учет имеющейся задолженности подотчетных лиц перед предприятием.

- Кредитовые остатки по субсчетам сч. 76 «Расчеты по имущественному страхованию» и «Расчеты по претензиям».

- Сальдо по кредиту сч. 62 и 76, на которых отражаются поступившие от покупателей суммы авансовых платежей.

- Остаток по кредиту субсчетов сч. 70 «Расчеты по выплате доходов по акциям» и сч. 75 «Расчеты по выплате доходов».

Кроме этого в этом разделе подлежит раскрытию следующая информация:

- Стр. 1530 «Доходы будущих периодов» предназначена для фиксирования в ней остатков по сч. 86 и сч. 98.

- Стр. 1540 «Оценочные обязательства» содержит сальдо по кредиту субсчета сч. 96 «Резервы предстоящих расходов», а также по счетам, где отражаются оценочные обязательствами со сроками менее одного года.

- Стр. 1550 «Прочие краткосрочные обязательства» другие обязательства фирмы со сроком менее одного года, которые не были отражены в разделе V отчета форма по ОКУД 0710001.

- В стр. 1500 данного отчета следует просуммировать и записать итог всех значений показателей стр. 1510-1550 .

Внимание! Стр. 1700 «Баланс» отражает валюту баланса, которая определяется путем сложения значений итоговых строк разделов пассива: стр. 1300 , стр. 1400 , стр. 1500 .

Распространенные ошибки при заполнении баланса

Можно выделить следующие наиболее часто встречающиеся ошибки при составлении бухгалтерского баланса:

- Показатели дебиторской и кредиторской задолженности многие специалисты сворачивают. Необходимо по активно-пассивным счетам остатки указывать следующим образом: дебиторская в составе актива баланса, кредиторская - в составе пассива. Например, задолженность покупателей в активе, а поступившие от них авансы - в пассиве отчета.

- Поступления от покупателей в виде аванса надо отражать вместе входящим в его состав НДС.

- Объекты долгосрочного использования. По которым начисляется амортизация должны указываться в балансе по остаточной стоимости, а не по первоначальной. Многие именно здесь допускают ошибку.

- Когда организация предоставляет займ, при котором исчисление процентов не предусмотрено, о его следует отражать не в финансовых вложениях, а в составе дебиторской задолженности с разбиением по срокам платежа.

- При заполнении баланса до сих многие бухгалтера отрицательные значения показателей указывают в графах со знаком «-».

Как составляется бухгалтерский баланс 2016 (скачать бланк Word по актуальной форме можно ниже)? Важная часть работы каждого бухгалтера – это заполнение регламентированных форм бухгалтерской отчетности. Этот источник сведений для налоговых, финансово-кредитных органов; для контрагентов и деловых партнеров, владельцев бизнеса, – бухгалтерский баланс (форма 1) является обобщенным документом о деятельности компании.

Бухгалтерский баланс с кодами строк – бланк и порядок заполнения

Бухгалтерская финансовая отчетность, бланки которой утверждены Приказом под № 66н от 2 июля 2010 г., включает в себя, прежде всего, баланс компании и так называемую форму 2 – отчет о финрезультатах. Бланк предоставляется за отчетный календарный год и содержит существенную информацию по статьям, важность и детализация которых устанавливается организацией самостоятельно.

Важно! Субъекты малого предпринимательства вправе предоставлять отчетность, включая форму 1 бухучета, в упрощенном порядке . Это подразумевает отсутствие детализации статей, объединение показателей и заполнение по укрупненным элементам.

Обязательные к отражению данные в форме 1 бухгалтерской отчетности, бланк которой надо будет заполнить по итогу года и подать в налоговую, собраны по кодам и счетам в таблице:

|

Статья актива |

Счета |

Код строки |

Статья пассива |

Счета |

Код строки |

|

Материальные внеоборотные активы (ВА) |

Разница между сч. 01 и 02; Разница между сч. 03 и 02; Счета 07, 08 |

Капитал, резервы |

Сч. 80, 81, 82, 83, 84, 99 |

||

|

Финансовые, нематериальные, прочие ВА |

Разница между сч. 04 и 05; Счета 09, 08 (полезные ископаемые), 55.3, 60, 73; Разница между сч. 58 и 59 (в долгосрочной части) |

Заемные средства долгосрочного характера |

|||

|

Сч. 10, 11, 20, 23, 21, 29, 41, 43, 44, 46, 45, 16, 15, 97, 19 |

Остальные долгосрочные обязательства |

Сч. 60, 62, 73, 75, 76, 96 |

|||

|

Денежные эквиваленты и средства |

Сч. 50, 51, 52, 55, 57 |

Заемные средства краткосрочного характера |

|||

|

Финансовые и прочие оборотные активы (ОА) |

Сч. 55, 58 и 59 (в краткосрочной части), 73, 60, 62, 68, 69, 71, 73, 75, 76, 50, 76, 94 |

Кредиторская задолженность |

Сч. 60,62, 68, 69, 70, 70, 71, 73, 75, 76 |

||

|

Прочая кредиторская задолженность |

Сч. 79 (договора доверительного управления), 96, 98 |

||||

|

Итого по активу баланса стр. 1600 |

Суммы по стр. 1150 + 1110 + 1210 + 1250 + 1240 |

Итого по пассиву баланса стр. 1700 |

Суммы по стр. 1310 + 1410 + 1450 + 1510 + 1520 + 1550 |

||

Другая бухгалтерская отчетность: бланки действующей формы

Дополнительных документов несколько. Среди прочих годовых форм выделяется пояснительная записка – форма 5 бухгалтерской отчетности. Бланк, однако, вы сейчас не найдете, так как эту форму в привычном ее виде отменили. Сейчас действуют так называемые пояснения к бухгалтерскому балансу , пример которых приведен в приложении №3 к приказу Минфина №66н. Его можно скачать ниже. Пояснения не требуется заполнять малым предприятиям, не подпадающим под обязательный аудит; общественным организациям, не занимающимся коммерческой деятельностью.

Еще один важный бланк, кроме бухгалтерского баланса – форма 2 (Отчет о финансовых результатах). Документ относится к обязательным к заполнению отчетам, в том числе по упрощенной форме . Здесь отражаются наиболее важные сведения по выручке, расходам предприятия, уплачиваемым процентам, прочим доходам/расходам, начисленному налогу на прибыль, а также чистой прибыли за период. Надо учитывать, что вся нумерация современных форм достаточно условная. Это до 2011 года они имели привычные всем бухгалтерам номера, сейчас их так называют по привычке.

Скачайте быстро и бесплатно правильный образец бухгалтерского баланса за 2016 год для организации в формате excel. Как распределить суммы по счетам между статьями баланса, что нужно не забыть при заполнении отчета форма 1 в 2017 году?

Бланк и образец заполнения баланса в 2017 году — скачать .

В 2017 году организации должны сдать в налоговую бухгалтерский баланс на основании данные бухучета за 2016 год. Для заполнения следует использовать бланк баланса, утвержденный приказом ФНС №66н. В статье приведена подробная инструкция по заполнению статей данного отчета, а также даны ссылки, по которым можно бесплатно скачать актуальный бланк и образец заполнения бухгалтерского баланса за 2016 год.

Баланс предприятия — это основной бухгалтерский отчет, который составляется каждой организацией по итогам года. При желании самого предприятия составляются также промежуточные балансы на протяжении года для проверки учитываемых сведений. Подавать куда-либо промежуточные отчеты не нужно, они нужны самому предприятию для самопроверки. Контролирующие органы требуют обязательной подачи баланса по итогам года.

Срок сдачи баланса

За 2016 год бухгалтерский баланс (ранее именуемый также форма 1) нужно сдать в последний день марта 2017 года, можно подать отчет и раньше. 31.03 — это крайний срок для представления отчетности, при этом в 2017 году данная дата выпадает на рабочий день, а потому никаких переносов срока сдачи не будет.

Место подачи баланса — отделение ФНС по месту постановки на учет организации, а также Росстат. При этом в орган статистики бухгалтерский баланс нужно подать в электронном формате, для налоговой никаких строгих требований к форме подачи отчета не предъявляется.

Бланк бухгалтерского баланса в 2017 году

При подаче отчетности за 2016 год нужно использовать бланк, утвержденный приказом 66н, последняя редакция которого пришлась на 06.04.2015. То есть форма не поменялась, сдавать нужно тот же бланк, что и в прошлом году.

Если предприятие по своим показателям относится к малым, то можно заполнить баланс в сокращенном упрощенном варианте.

Для примера разобран процесс заполнения бухгалтерского баланса за 2016 год, инструкция представлена ниже, ее итогом является заполненный образец, ссылка на который дана ниже.

Образец заполнения бухгалтерского баланса за 2016 года

Форма 1 содержит два раздела, в первом показываются активы предприятия, во втором собираются пассивы.

Каждый раздел представлен статьями, по которым производится распределение учетных данных за год. Уровень детализации отражаемых сведений определяется каждой организацией самостоятельно. Представленный бланк баланса является рекомендуемым и может быть скорректирован, дополнен статьями для большей детализацией. Ненужные строки, по которым нет данных можно прочеркнуть или удалить.

При этом важно, чтобы из года в год организация использовала одни и те же статьи баланса, так как в одном бланке показываются сведения за 3 последних года. Поэтому не должно быть ситуации, когда в одном году какая-то строка в бланке есть, а в другом — нет. В связи с этим лучше не исключать не используемые в отчетном году строки, возможно, они понадобятся в следующем году, лучше в пустой строке поставить прочерк.

Заполняют бухгалтерский баланс только предприятия на любом налоговом режиме. ИП отчет не заполняют, так как не имеют обязанности вести бухучет.

Построчное заполнение активов бухгалтерского баланса

|

Строка |

Заполнение |

| 1110 НМА | Складывается дебетовое сальдо по сч.04 и 08.5, от полученного результата отнимается начисленная амортизация по кредиту сч.05.

То есть в строке бланка показывается остаточный стоимостный показатель по нематериальным активам и вложениям в них. |

| 1150 ОС | Складывается дебетовое сальдо по сч.07, 08 (кроме субсчета 08.5) и 01, от полученного результата отнимается амортизация по кредиту сч.02.

В строке баланса отражается остаточный стоимостный показатель по основных средствам и вложениям в них. |

| 1170 Фин.влож. | Для получения результата берется дебетовое сальдо сч.58, от которого отнимается кредитовое сальдо сч.59 и 63. При этом в расчет берутся только данные, относящиеся к долгосрочным вложениям. Это удобно сделать, если изначально распределять краткосрочные и долгосрочные вложения, ведя по ним аналитику.

Долгосрочные вложения отличает период погашения, превышающий 1 год. Сюда относятся акции, вклады в капиталы других компаний, займы, облигации. |

| 1210 Запасы | В данное понятие нужно включить все имеющиеся у организации запасы, сведения о которых могут быть распределены по счетам 10, 15, 20, 21, 23, 41, 44, 45, 97. Берется дебетовый оборот по указанным счетам, после чего отнимается кредитовое сальдо по сч.14 и 42. |

| 1230 Дебет.зад. | Долг других лиц перед организацией, заполняющей бухгалтерский баланс. Для расчета берется дебетовое сальдо сч.46, а также данные по субсчетам сч.60, 62, 68, 69, 70, 71, 73, 75, 76. От результата отнимается кредитовое сальдо сч.63. |

| 1240 Фин.влож. | В данной строке бланка форма 1 показываются краткосрочные вложения, срок погашения которых должен наступить в ближайшие 12 месяцев. Порядок расчета показателя аналогичен приведенному в строке баланса 1170, только берутся данные по краткосрочным вложениям. Опять же удобно брать эти сведения, если они заранее учитывались на отдельных аналитических счетах. |

| 1250 Ден.ср. | В данной строке бухгалтерского баланса показывается сумма всех активов предприятия в денежном выражении.

Показатель можно вычислить, если сложить дебетовое сальдо сч.50, 51, 52, 57. |

Построчное заполнение пассивов бланка баланса

|

Строка |

Заполнение |

| 1340 Переоценка | Если в течение 2016 года проводился пересчет стоимости основных средств, то результат показывается на 83 счете, данные этого счета нужно показать в данной строке бухгалтерского баланса. |

| 1370 Прибыль/убыток | Итоговый результат деятельности, выраженный в виде годовой прибыли или убытка вносится в данную строку бланка бухгалтерского баланса. Итоги подводятся после проведения реформации. Если сальдо по счету 84 кредитовое, то это прибыль, которая вносится в данную строку без скобок. Если сальдо по счету 84 дебетовое, то это убыток, который вносится в скобках. |

| 1410 Заемн.ср. | Показываются займы, носящие долгосрочный характер, то есть срок погашения который не наступит в ближайшие 12 месяцев. Показатель для заполнения строки баланса представляется собой кредитовое сальдо сч.67. |

| 1510 Замен.ср. | Показываются займы, носящие краткосрочный характер, то есть срок погашения который наступит в ближайший год. Показатель для заполнения берется из сч.66. |

| 1520 Кред.зад. | Долг организации перед контрагентами, поставщиками, покупателями, персоналом на конец 2016 года. Показатель высчитывается как сумма кредитовых сальдо по субсчетам сч.60, 62, 68, 69, 70, 71, 73, 75.2, 76 |

| 1540 Оцен.обяз. | Показатель для внесения в данную строку бухгалтерского баланса представляет собой кредитовое сальдо по сч.96. |

После того, как все данные по счетам по состоянию на 31 декабря 2016 года распределены по статьям бухгалтерского баланса, необходимо подвести итоги, посчитав сумму всех активов и внеся ее в строку 1600, после чего посчитав сумму всех пассивов и внеся ее в строку 1700.

Все фирмы независимо от их правового статуса и системы налогообложения обязаны сдавать бухгалтерский баланс. В статье бланк формы 1 с кодами строк (можно скачать в экселе), а также образец заполнения.

Внимание! Заполнить бухгалтерский баланс онлайн и вывести его на печать вы можете в программе БухСофт. Попробуйте бесплатно:

Заполнить баланс онлайн

При самостоятельной подготовке вам обязательно понадобятся бланк и образец заполнения:

Форма бухгалтерского баланса

Этот документ характеризует финансовое положение фирмы на отчетную дату. Минфин утвердил типовую форму бухгалтерского баланса 2 июля 2010 года приказом № 66н (см. приложение 1). Она состоит из двух частей.

- Актив. Предназначен для отражения всего принадлежащего компании имущества, а также долгов контрагентов (например, ОС, НМА, запасы, дебиторская задолженность, денежные средства и прочие активы).

- Пассив. Предназначен для отражения источников появления активов (например,уставный или добавочный капитал, привлеченные средства, внешние обязательства).

Вести бухгалтерский учет удобно в . Она подходит для ИП и ООО. Программа включает в себя выгрузку проводок в 1С и автоматическое формирование всей налоговой и бухгалтерской отчетности. Попробуйте бесплатно:

Итоги по активу и всегда должны быть равны итогам по пассиву.

Показатели формы баланса разделены на группы статей (например, «Основные средства», «Дебиторская задолженность»). Фирма вправе самостоятельно детализировать эти показатели в зависимости от их существенности.

Показатель считается существенным, если без информации о нем нельзя правильно оценить финансовое положение компании. Уровень существенности фирма также вправе определить самостоятельно. Его значение нужно закрепить в учетной политике для целей бухгалтерского учета.

При детализации показателя под ним вводят дополнительные строки. Они должны содержать числовые значения, которые входят показатель, предусмотренный типовой формой баланса.

Несущественные показатели можно указать в балансе общей суммой по одной строке и расшифровать в пояснениях к балансу.

Типовая форма бухгалтерского баланса выглядит так:

Кроме того, есть упрощенная форма. Ее вправе использовать:

- малые предприятия;

- фирмы, обладающие статусом участника проекта «Сколково»;

- НКО (кроме признанных иностранными агентами.

Выглядит она так:

Внимание! Сдать бухгалтерскую и налоговую отчетность вовремя вам поможет календарь бухгалтера.

Проверить сроки сдачи отчетности

Образец бухгалтерского баланса

Заполняют форму 1 следующим образом:

Где взять показатели для заполнения формы баланса

В таблице ниже мы собрали данные для заполнения бухгалтерского баланса .

|

Статья баланса |

Код строки типовой формы |

Информация для заполнения |

|

I. Внеоборотные активы |

||

|

Нематериальные активы |

Разница по остаткам счетов:

Остаток на счете 08 (по затратам на принятие НМА к учету) |

|

|

Результаты исследований и разработок |

Разница по остаткам счетов:

|

|

|

Нематериальные поисковые активы |

Остаток счета 08 по затратам на освоение полезных ископаемых (в будущем такие затраты могут быть квалифицированы как НМА) |

|

|

Материальные поисковые активы |

Остаток счета 08 по затратам на освоение полезных ископаемых (в будущем такие затраты могут быть квалифицированы как основные средства) |

|

|

Основные средства |

Разница по остаткам счетов:

|

|

|

Доходные вложения в материальные ценности |

Разница по остаткам счетов:

|

|

|

Финансовые вложения |

Сальдо счетов:

|

|

|

Отложенные налоговые активы |

Сальдо счета 09 |

|

|

Прочие внеоборотные активы |

Сальдо счетов:

|

|

|

Итог раздела I |

1110 + 1120 + 1130 + 1140 + 1150 + 1160 + 1170 + 1180 + 1190 |

|

|

II. Оборотные активы |

||

|

Сальдо счетов:

|

||

|

НДС по приобретенным ценностям |

Сальдо счета 19 «НДС по приобретенным ценностям» |

|

|

Дебиторская задолженность |

Дебетовый остаток счетов:

|

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

Сальдо счетов:

|

|

|

Денежные средства и денежные эквиваленты |

Сальдо счетов:

|

|

|

Прочие оборотные активы |

Дебетовое сальдо счетов:

|

|

|

Итог раздела II |

1210 + 1220 + 1230 + 1240 + 1250 + 1260 |

|

|

1100 + 1200 |

||

|

III. Капитал и резервы |

||

|

Уставный капитал, а также складочный капитал, уставный фонд, вклады товарищей) |

Сальдо счета 80 «Уставный капитал» |

|

|

Собственные акции, выкупленные у акционеров |

Дебетовое сальдо счета 81 «Собственные акции (доли)» |

|

|

Переоценка внеоборотных активов |

Сальдо счетов:

|

|

|

Добавочный капитал (без переоценки) |

Сальдо счета 83 «Добавочный капитал» (переоценка не учитывается) |

|

|

Резервный капитал |

Сальдо счета 82 «Резервный капитал» |

|

|

Нераспределенная прибыль (непокрытый убыток) |

Сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)» (переоценка не учитывается), сальдо счета 99 «Прибыли и убытки» (данные промежуточной отчетности) |

|

|

Итог раздела III |

1310 + 1320 + 1340 + 1350 + 1360 + 1370 |

|

|

IV. Долгосрочные обязательства |

||

|

Заемные средства |

Сальдо счета 67 (суммы основного долга и процентов, которые начислили. Кроме процентов со сроком уплаты на отчетную дату составляющим менее 12 мес. Проценты можно отразить обособленно как расшифровку строк 1410 либо 1510) |

|

|

Отложенные налоговые обязательства |

Сальдо счета 77 |

|

|

Оценочные обязательства |

Сальдо счета 96 (по резервам созданным под события, которые наступят не ранее чем через один год) |

|

|

Прочие обязательства |

Кредитовый остаток счетов:

|

|

|

Итого раздела IV |

1410 + 1420 + 1430 + 1450 |

|

|

V. Краткосрочные обязательства |

||

|

Заемные средства |

Сальдо счета 66 (сумма основного долга и начисленных процентов. Проценты можно отразить обособленно (при необходимости) как расшифровку строки 1510) |

|

|

Кредиторская задолженность |

Кредитовый остаток счетов:

(по краткосрочной кредиторке; НДС с авансов, не учитывается) |

|

|

Доходы будущих периодов |

Сальдо счета 98, остаток по кредиту счета 86 (целевое бюджетное финансирование, гранты, техпомощь и т. п.) |

|

|

Оценочные обязательства |

Сальдо счета 96 (по резервам, созданным под события, которые могут наступить в течение года) |

|

|

Прочие краткосрочные обязательства |

Сальдо счетов:

|

|

|

Итог раздела V |

1510 + 1520 + 1530 + 1540 + 1550 |

|

|

1300 + 1400 + 1500 |

||

Подборка финансового анализа в таблицах excel предприятия от различных авторов.

Таблицы Excel Попова А.А. позволят провести финансовый анализl: рассчитать деловую активность, платежеспособность, рентабельность, финансовую устойчивость, агрегированный баланс, провести анализ структуры активов баланса, коэффициентный и динамический анализ на основе 1 и 2 формы бухгалтерской отчетности предприятия.

Скачать финансовый анализ в excel от Попова

Таблицы Excel финансового анализа предприятия Зайковского В.Э. (директора по экономике и финансам ОАО «Томского завода измерительной аппаратуры») позволяют на основе 1 и 2 форм внешней бухгалтерской отчетности произвести расчет банкротства предприятия по модели Альтмана, Таффлера и Лиса, оценить финансовое состояние предприятия по показателям ликвидности, финансовой устойчивости, состоянию основных средств, оборачиваемости активов, рентабельности. Помимо этого находят связь между неплатежеспособностью предприятия с задолженностью государства перед ним. Имеются графики изменения активов и пассивов предприятия во времени.

Скачать финансовый анализ в excel от Зайковского

Таблицы Excel для проведения финансового анализа от Малахова В.И. позволяют рассчитать баланс в процентной форме, оценку эффективности управления, оценку финансовой (рыночной) устойчивости, оценку ликвидности и платежеспособности, оценку рентабельности, деловой активности, положения предприятия на РЦБ, модель Альтмана. Строятся диаграммы актива баланса, динамики выручки, динамика валовой и чистой прибыли, динамика задолженности.

Скачать финансовый анализ в excel от Малахова

Электронные таблицы Excel финансового анализа Репина В.В. вычисляют движения денежных средств, прибыль-убыток, изменения задолженности, изменения запасов, динамику изменения статей баланса, финансовые показатели в формате GAAP. Позволят провести коэффициентный финансовый анализ предприятия.

Скачать финансовый анализ в excel от Репина

Таблицы excel Салова А.Н., Маслова В.Г. позволит провести спектр - балльного анализа финансового состояния. Спектр балльный метод является наиболее надежным методом финансово-экономического анализа. Его суть заключается в проведении анализа финансовых коэффициентов путем сравнения полученных значений с нормативными величинами, используется при этом система «разнесения» этих значений по зонам удаленности от оптимального уровня. Анализ финансовых коэффициентов производится путем сравнения полученных значений с рекомендуемыми нормативными величинами, играющими роль пороговых нормативов. Чем удаленнее значение коэффициентов от нормативного уровня, тем ниже степень финансового благополучия и выше риск попадания в категорию несостоятельных предприятий.