Срок полезного использования по основным средствам. Порядок определения показателя

Срок полезного использования основных средств (СПИ) имеет важное значение при расчете налога на прибыль, а также налога на имущество организаций.

Срок полезного использования - это тот период, в течение которого основное средство (ОС) служит организации (п. 1 ст. 258 НК РФ).

От срока полезного использования зависит и сумма списываемой в «прибыльные» расходы амортизации.

Как определить срок полезного использования основного средства

Срок полезного использования конкретного основного средства организация определяет самостоятельно с учетом положений НК РФ и Классификатора, утвержденного Правительством РФ (Постановление Правительства РФ от 01.01.2002 N 1).

Срок полезного использования основных средств: классификатор-2019

Данный классификатор делит все основные средства на 10 групп в зависимости от срока полезного использования имущества.

Найдя свое основное средство в этом классификаторе, вы определите, какой срок полезного использования можно установить в отношении данного ОС.

Сроки полезного использования основных средств: классификатор не содержит вашего ОС

Если свое основное средство вы не нашли в классификаторе амортизационных групп, то установите СПИ этого ОС, опираясь на срок эксплуатации, указанный в технической документации или рекомендациях производителя.

Изменение срока полезного использования

Организация может увеличить СПИ основного средства, если после его модернизации/реконструкции/технического перевооружения срок полезного использования увеличился. Правда, новый срок должен быть установлен в пределах сроков, установленных для той амортизационной группы, в которую это ОС было включено изначально (п. 1 ст. 258 НК РФ). То есть после, например, модернизации основное средство не может сменить амортизационную группу.

Срок полезного использования при приобретении ОС, бывшего в употреблении

Если организация применяет линейный метод начисления амортизации, то, приобретя бэушное основное средство, она может установить срок его полезного использования, как СПИ по классификатору, уменьшенный на количество лет/месяцев эксплуатации данного ОС экс-собственником. Можно взять СПИ, установленный предыдущим собственником, и уменьшить на количество лет/месяцев эксплуатации ОС этим собственником (п. 7 ст. 258 НК РФ).

Если же полученный таким образом СПИ будет иметь нулевое или отрицательное значение, то организация вправе сама установить срок полезного использования ОС с учетом требований техники безопасности и других факторов.

Срок полезного использования - это количество лет, в течение которых компания предполагает использовать основное средство. Его устанавливают исходя из:

- ожидаемого срока использования объекта в соответствии с его производительностью или мощностью;

- ожидаемого физического износа, который зависит от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования объекта.

1-я - от 1 до 2 лет включительно;

2-я - от 2 до 3 лет включительно;

3-я - от 3 до 5 лет включительно;

4-я - от 5 до 7 лет включительно;

5-я - от 7 до 10 лет включительно;

6-я - от 10 до 15 лет включительно;

7-я - от 15 до 20 лет включительно;

8-я - от 20 до 25 лет включительно;

9-я - от 25 до 30 лет включительно;

10-я - свыше 30 лет.

В рамках этих сроков фирма и может установить сроки полезного использования тех или иных объектов основных средств.

Пример

Компания приобрела компьютер. Согласно Классификации основных средств он входит во 2-ю амортизационную группу (срок полезного использования от 2 до 3 лет включительно). Исходя из этого фирма установила, что срок его полезного использования составляет 2 года.

Точно в таком же порядке определяют срок полезного использования ОС, которое уже было в эксплуатации. Его устанавливают по общим правилам. При этом в расчет может приниматься время его работы у предыдущего собственника.

Пример

Компания приобрела подержанный легковой автомобиль. Он входит в 3-ю амортизационную группу (срок полезного использования от 3 до 5 лет включительно). При этом у предыдущего собственника он проработал один год. Компания установила срок полезного использования транспорта в размере 4 лет и сократила его на время фактической эксплуатации машины (1 год). В результате срок полезного использования машины составил 3 года (4 - 1).

Отметим, что многие виды основных средств отсутствуют в Классификации. В данном случае организации могут воспользоваться Общероссийским классификатором основных фондов ОК 013-94 (ОКОФ)*(175). Определив, к какой группе основных средств относят то или иное имущество по ОКОФ, можно установить эту группу и по Классификатору.

Пример

Компания приобрела бытовой кондиционер. Такой вид имущества в Классификации основных средств отсутствует. По ОКОФ подобному виду имущества присвоен код 16 2930274 "Кондиционеры бытовые, электровоздухоохладители". Оно относится к группе "Приборы бытовые" (код 16 2930000). Эта группа есть в Классификаторе. Срок полезного использования имущества, которое в нее входит, составляет от 3 до 5 лет включительно.

Возможно, того или иного объекта не будет ни в Классификации, ни в ОКОФ. В такой ситуации его "полезный" срок определяют исходя из общих норм, установленных в пункте 20 ПБУ 6/01. Дело в том, что организация вправе для целей бухгалтерского учета самостоятельно определять срок полезного использования ОС, не опираясь ни на какие нормы (например, основываясь на технической документации или рекомендациях изготовителей ценностей).

По материалам книги-справочника

Многие бухгалтеры уже задаются вопросом о сроке службы основных средств с 2017 года . С чего вдруг? Дело в том, что грядут большие изменения. Поэтому расскажем о них и как подстроиться под новые условия.

Кого затронет

Практически любая уважающая себя компания имеет на балансе пару-тройку основных средств (далее также – ОС). Поэтому новый затронет любой бизнес.

Более того, это коснется и коммерсантов. Так, с одной стороны, они не должны вести бухгалтерский учет. С другой, обязаны устанавливать остаточную стоимость ОС. Ведь это дает право оставаться на «упрощенке».

Новое

Для начала, чтобы учесть имущество, выясняют период его полезной эксплуатации. Он имеет значение для обоих видов учета – налогового и бухгалтерского. Основные помощником бухгалтера при определении данного срока:

- коды из Общероссийского классификатора основных фондов (ОКОФ);

- правительственная Классификация ОС для целей отнесения к амортизационным группам (далее – Классификация).

Учтите: изменения затронули оба этих документа. Так, с 2017 года Классификация подверглась корректировкам. Они внесены постановлением Правительства РФ от 07.07.2016 № 640. Кроме того, со следующего года начнут действовать новые коды ОКОФ: на замену ОК 013-94 придет ОК 013-2014.

Надо сказать, что все эти нормативные документы представляют собой безумно длинные многостраничные таблицы с видами ОС, кодами и сроками. Поэтому легко можно запутаться, а также убить много времени.

Но не забыл о бухгалтерах Ростандарт. Он издал приказ от 21.04.2016 № 458, который помогает понять, какой старый код ОС соответствует новому. И наоборот. Так же – в форме таблиц.

С 2016 года имущество должно стоить больше 100 000 рублей, чтобы считать его ОС и амортизировать.

Выясним, как обновление кодов скажется на работе бухгалтера.

Как определить

В 2016 году узнавать код конкретного основного средства нужно продолжать по классификатору срока службы основных средств ОК 013-94. А амортизационную группу взятого на учет имущества – по правительственной Классификации от 01.01.2002 № 1.

С 2017-го ситуация кардинально поменяется. Вашими главными документами в вопросе, как определить срок службы основных средств , станут:

- сборник ОК 013-2014 с новыми кодами;

- обновленная в середине 2016 года Классификация по амортизации.

Больше всего успокаивает, что сам механизм определения полезного срока службы основных средств остался прежним – как и в текущем году (см. таблицу).

| № | Что делать |

| 1 | Сначала отыщите в ОК 013 наиболее подходящее наименование своего имущества и запомните код |

| 2 | Бывает, что идентичное наименование в классификаторе отсутствует. Тогда – группу, к которой можно причислить ваш объект. Смотрите код группы. |

| 3 | После по коду найдите ваше ОС в Классификации (коды там в левом столбике) |

| 4 | Смотрите амортизационную группу, в которую попадает имущество |

| 5 | Определите период полезной эксплуатации согласно этой группе |

Как оформить документально

Когда выяснили период полезного использования основного имущества, закрепите это приказом об установлении нормативных сроков службы основных средств от имени глава фирмы.

Как ни странно, такой документ имеет свободную форму. Обязательного бланка или шаблона в законе нет. Наверно, самое главное, что в нем должно быть:

- название ОС;

- срок полезного использования, который вы взяли на вооружение.

Чтобы облегчить вашу задачу, мы покажем это на примере с образцом приказа об установлении нормативных сроков службы основных средств .

ПРИМЕР

Компания приобрела лифт грузовой обычный. Его код по ОК 013-94 – 14 2915263. Согласно Классификации, он относится к третьей группе амортизации. Нормативный срок службы основного средства – от трех до пяти лет включительно. Значит, можно выбрать любое число месяцев в пределах от трех до пяти лет. Окончательный период использования пропишите в приказе гендиректора.

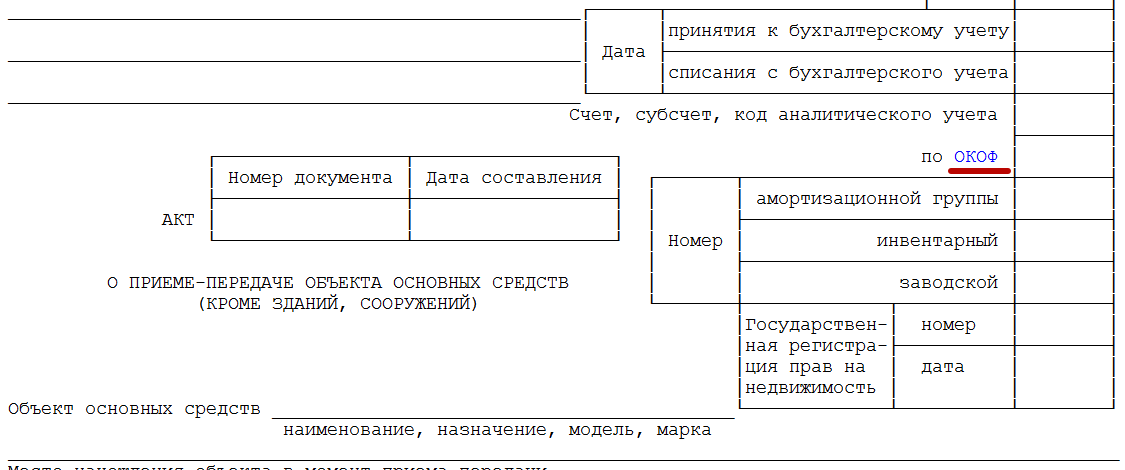

Не забывайте при введении ОС в эксплуатацию указать код по классификатору нормативных сроков службы основных средств в:

- акте приемки;

- инвентарной карточке ОС.

Соответствующая графа присутствует в стандартных бланках ОС-1 (см. далее):

Напомним, что использовать в работе данные бланки закон не обязывает. Поэтому если ваша фирма предпочла собственные разработки, не забудьте добавить в них окошко для кода по ОКОФ.

Имейте в виду: нормативный срок службы основных средств един для бухгалтерского и налогового учета.

Особое напоминание упрощенцам

Новый лимит

В 2016 году можно работать на УСН при условии, что остаточная стоимость ОС (она нужна для целей бухучета) составляет не более 100 млн рублей. (подп. 16 п. 3 ст. 346.12 НК РФ). Сразу обратим ваше внимание, что с 2017 года эта планка поднята до 150 миллионов. То есть больше фирм и ИП смогут применять УСН.

Таким образом, для упрощенцев изменится не только срок службы основных средств с 2017 года .

Определяют остаточную стоимость по простой формуле:

Перовнач. цена – Амортизация = Остаточная стоимость А чтобы имущество амортизировать (если это можно делать в силу закона), нужно уточнить срок службы (п. 18 и 19 ПБУ 6/01 «Учет ОС»). Фактически, организация определяет его сама. Правда, все же советуем заглянуть в Классификацию для целей амортизации. Она принята постановлением Правительства РФ от 01.01.2002 № 1. Это обезопасит вас от споров с налоговиками.

Пересмотр налоговой базы

Применение объекта «доходы минус расходы» во многих случаях позволяет в налоговом учете отнести на затраты приобретенные ОС в течение одного года. Нужно лишь проплатить имущество и начать работать с ним.

Но учтите: если быстро избавитесь от списанного ОС, налоговую базу по УСН за прошлые периоды придется пересмотреть. А на механизм пересчета влияет именно срок службы основных средств (см. таблицу).

Так, в затраты можно будет включить не стоимость имущества целиком, а только амортизацию по нему. Ее рассчитывают по нормам о налоге на прибыль. А это значит, что вновь придется обратиться к сроку службы основных средств по классификатору .

Старые сроки и коды: что с ними делать?

Теперь о том, надо ли пересматривать срок службы основных средств с 2017 года . Спешим успокоить вас: по имуществу, которое взято на учет до 31.12.2016 включительно, ничего переоформлять и пересматривать закон не требует.

Так, нормативный срок службы основных средств по обновленной Классификации переигрывать не надо. Дело в том, что его определяют единожды – при введении имущества в работу. А продлить его можно, только если компания решит улучшить объект за счет проведения модернизации, реконструкции. Это общий момент для обоих видов учета.

Смело оставляйте в «первичке» по вашим ОС прежние коды. В то же время, ничто не мешает рядом с ними вписать новые. Почему мы об этом заговорили? А потому, что что разработчики бухгалтерского софта могут подсуетиться раньше вас и заменять все старые коды.

Напомним: узнать новый код по старому значению можно из первой таблица приказа Росстандарта от 21.04.2016 № 458. Причем, многие позиции вообще перестали считаться основными фондами.

Вот наглядный пример:

На балансе любой, даже самой маленькой организации находится такая категория бухгалтерского учета, как основные средства. Эти предметы труда имеют вещественную форму и срок полезного использования больше года. Постепенно средства изнашиваются, стоимость их снижается и переносится в виде амортизации по частям на себестоимость изготавливаемой продукции.

Зависимость основных этапов работы

При этом данная группа имеет огромное влияние на ведение всего хозяйственного процесса. От стоимости основных средств в прямой зависимости находятся многие параметры:

- Налоги (в частности, на имущество, прибыль и прочие).

- Цена конечного продукта.

- Стоимость активов предприятия и т. д.

Зная срок полезного использования основного средства, бухгалтерия организации рационально распределяет амортизацию, дабы не нарушить нормы законодательства, оградить предприятие от рисков ущерба и выйти на плановые финансовые показатели. Кроме того, такая информация имеет огромное значение и в налогообложении. Весьма важным является точное определение искомой величины для уплаты тарифа на имущество. В расчете суммы этого налога в первую очередь участвует остаточная стоимость одного из объектов группы ОС (основных средств), которая представляет собой разницу между полной (первоначальной) ценой и его начисленной со временем амортизации. Последний показатель имеет тесную связь со сроком использования. Поэтому неверное определение этого периода ведет к искажению и ошибкам при начислении налога на имущество. Дабы избежать неприятных последствий, рассмотрим, где и как найти интересующую бухгалтера информацию.

Классификация периодов

Срок полезного использования основного средства представляет собой промежуток времени, на протяжении которого этот объект приносит организации экономическую выгоду. При этом показатель рассчитывается исходя из приведенной и утвержденной постановлением правительства страны классификации. Данный документ вступил в силу первого января 2002 года. В соответствии с ним, все основные средства распределяются на десять групп. Каждая из них имеет определенный срок полезного использования ОС.

Первые три группы

Как было сказано выше, всего в классификаторе насчитывается десять групп.

- Первая категория объединяет под собой недолговечное имущество. Срок полезного использования основного средства здесь не должен быть менее одного года и не превышать двух лет. Сюда относятся ключи, инструменты для бурения, завинчивания и развинчивания, предметы геологоразведывательного и нефтепромыслового назначения и прочие.

- Вторая категория собрала в себе ОС, которые приносят экономическую пользу в течение двух или трех лет. К ним относятся стрелковые краны, машины для кормозаготовки, ленточные питатели и т. д.

- Третья группа характеризуется сроком полезного использования от 3 до 5 лет. Лифты, конвейеры ленточные передвижные, пассажирские, пластинчатые, вибрационные, различные станки для обработки металла, швейные машины, оборудование навесное для уборки улиц - все эти и прочие основные средства относятся к данному виду.

От пяти до пятнадцати лет

- Электрокалориферы, насаждения ягодные многолетние, воздушные линии электропередач, вышивальные машины, автобусы, троллейбусы, рабочий скот и многое другое включены в четвертую группу. Срок полезного использования основного средства данной категории составляет от 5 до 7 лет.

- Следом идут объекты с периодом амортизационного начисления на два года больше. Это здания сборного и разборного характера (кроме жилых); машины и оборудование (включая подогреватели разноуровневого давления, котлы, конденсаторы); турбинные газовые установки; комбайны для уборки зерновых/кормовых/картофеля; цистерны, пожарные автомобили, а также гидроподъемники и мусоровозы, трамвайные вагоны. И, как ни странно, многолетние насаждения: лимоны, апельсины, рябина черноплодная, хмель, лекарственные культуры и прочие объекты.

- Шестая группа объединяет средства труда, срок использования которых составляет от 10 до 15 лет. К ним относятся морские самоходные баржи и плашкоуты, паровые котлы (кроме тех, которые используются для центрального отопления), специальные силовые электродвигатели, самолеты и вертолеты, косточковые деревья, каркасные, камышитовые и прочие облегченные жилища, дымовые трубы, градирни, воздушные линии электропередач, узкоколейная железная дорога, водозаборные скважины, платформы и т. д.

Последние группы

- От 15 до 20 лет используются такие основные средства, как деревянные, контейнерные, каркасные и щитовые, деревометаллические, саманные, глинобитные, каркасно-обшивные и панельные, сырцовые и другие аналогичные здания, исключая жилые. А также скоростные дороги, железнодорожные, пешеходные, автодорожные и комбинированные мосты, упаковочные и обвязочные машины, морские несамоходные суда, энергопоезда и прочие. Это седьмая группа классификатора.

- Следующая категория имеет срок полезного использования от 20 до 25 лет. Коллекторы, предназначенные для укладки труб, доменные печи, железнодорожные пути, эксплуатируемые для необщего пользования, пристани, силовые провода и кабеля, речные грузопассажирские суда и некоторые другие — все это принадлежит восьмому виду.

- Предпоследняя, девятая группа объединяет в себе основные средства, срок полезного использования которых превышает двадцать пять лет, но не уходит за рамки тридцати. Здесь собраны такие здания, как фруктовые и овощные хранилища, имеющие каменные стены, железобетонные колонны, покрытия, береговые укрепления, морские пожарные суда, ядерные реакторы, очистительные сооружения для воды, крытые вагоны для магистралей, вагоны и цистерны для нефти и бензина и т. д.

- Основные средства последней группы приносят экономическую пользу организации более тридцати лет. К ним в первую очередь относят жилища, эскалаторы, плавучие морские доки, вагоны метрополитена, лесозащитные полосы и многие другие средства труда.

Принимаем решение

Если Классификация не содержит тот или иной объект, установить срок его полезного использования можно самостоятельно. При этом необходимо учитывать следующие плановые критерии:

- Срок полезного использования.

- Физический износ.