Что такое среднемесячный оборот по расчетному счету. Дебет и кредит, что это

Инструкция

Рассчитайте оборачиваемость активов, а затем длительность одного оборот а. В свою очередь, для того чтобы посчитать оборачиваемость активов, разделите величину выручки на сумму среднегодовой стоимости активов: Коб = В/А, где А – показатель среднегодовой стоимости активов (сумма всего капитала);В – значение выручки за анализируемый период (к примеру, год).Полученное значение покажет вам, какое количество оборот ов производят денежные средства, вложенные в активы (имущество) предприятия за год. При росте величины данного показателя увеличивается деловая активность .

Разделите длительность рассматриваемого периода на показатель , таким образом вы определите продолжительность одного оборот а. При этом расчете следует учитывать, что чем меньше является сумма данного значения, тем лучше для фирмы.

Посчитайте коэффициент закрепления активов, участвующих в оборот е. Он равен средней сумме всех оборот ных активов за рассматриваемый период, разделенной на показатель выручки организации. Этот коэффициент сможет показать вам, какая сумма оборот ных средств была затрачена на один рубль реализованного товара.

Определите продолжительность одного операционного цикла. Он равен длительности оборот а материалов и сырья + длительность оборот а всей готовой продукции + оборот незавершенного производства + длительность оборот а суммы дебиторской задолженности. Подобный показатель необходимо рассчитывать за несколько периодов. В том случае, если будет замечен его рост, это будет говорить об ухудшении положения компании в сфере ее деловой активности. При этом возможно замедление оборачиваемости капитала.

Найдите продолжительность одного финансового цикла. Для этого вычтите из продолжительности операционного цикла длительность одного оборот а кредиторской задолженности. В свою очередь, чем меньшей величиной будет обладать данный показатель, тем большей будет деловая активность организации.

Источники:

- Решение задач по экономике предприятия

Показатели оборачиваемости относятся к коэффициентам деловой активности предприятия. Их рассчитывают экономические службы и кредитные учреждения для оценки эффективности использования предприятием имеющихся активов. При этом чаще всего рассчитывают пять основных коэффициентов оборачиваемости.

Инструкция

Чтобы рассчитать оборачиваемость предприятия, разделите выручку за период на итог баланса. Смысл данного коэффициента прост: полученное значение покажет, сколько раз за период происходит полный цикл оборота всех активов. Также его рассчитывают, чтобы увидеть, сколько денег принесла каждая единица активов.

ОФ введ - стоимость введенных основных фондов в течение года,

ОФ выб - стоимость выбывших в течение года основных фондов,

n1 - количество месяцев использования введенных основных фондов,

n2 - количество месяцев, в течение которых выбывшие основные фонды не функционировали.

Существует еще один метод расчета среднегодовой стоимости основных фондов.

ОФ ср = ((ОФ нг + ОФ кг)/2 + ОФ мес)/12, где

ОФ нг - стоимость основных фондов на начало года,

ОФ кг – стоимость основных фондов на конец года,

ОФ месс – стоимость основных фондов на начало каждого месяца.

Видео по теме

Источники:

- как рассчитать основные фонды

Оборачиваемость капитала – это скорость прохождения денежными средствами различных стадий производства и обращения. Чем больше скорость обращения капитала, тем большую прибыль получит организация, что говорит о росте ее деловой активности.

Инструкция

Оборачиваемость активов в оборотах рассчитайте делением размера выручки на среднегодовую стоимость активов.

где А – среднегодовая стоимость активов (всего капитала);

В – выручка за анализируемый период (год).

Найденный показатель укажет, какое количество оборотов совершают средства, вложенные в имущество организации за анализируемый период. При росте значения данного показателя повышается деловая активность фирмы.

Разделите длительность анализируемого периода на оборачиваемость активов, тем самым вы найдете длительность одного оборота. При анализе следует учесть, что чем меньше значение данного показателя, тем лучше для организации.

Для наглядности используйте таблицы.

Рассчитайте коэффициент закрепления оборотных активов, который равен средней сумме оборотных активов за анализируемый период, деленных на выручку организации.

Данный коэффициент говорит о том, сколько оборотных средств затрачено на 1 реализованной продукции.

Теперь сделайте расчет продолжительности операционного цикла, который равен длительности оборота сырья и материалов, плюс длительность оборота готовой продукции, плюс длительность оборота незавершенного производства, а также длительность оборота дебиторской задолженности.

Данный показатель должен рассчитываться за несколько периодов. Если замечена тенденция к его росту, это говорит об ухудшении состояния деловой активности компании, т.к. при этом замедляется оборачиваемость капитала. Поэтому у компании повышаются потребности в денежных средствах, и она начинает испытывать финансовые затруднения.

Помните, что продолжительность финансового цикла - это продолжительность операционного цикла за минусом длительности оборота кредиторской задолженности.

Чем меньшее значение имеет данный показатель, тем выше деловая активность.

На оборачиваемость капитала влияет и коэффициент устойчивости экономического роста. Этот показатель считается по формуле:

Непрерывное увеличение такой задолженности создает для организации серьезные проблемы. Желание увеличить объемы продаж может привести к значительным убыткам и даже банкротству. Успешное управление дебиторской задолженностью поможет сохранить платежеспособность организации и предотвратить дефицит оборотных средств.

Дебиторская задолженность является оборотным активом организации.

Главная цель управления – сохранить задолженность на оптимальном уровне, который для каждого предприятия является индивидуальным. Увеличение дебиторского долга означает рост неплатежей за отгрузку продукции, что приводит к снижению оборотных активов и платежеспособности. Уменьшение говорит о проблемах со сбытом продукции и сокращении товарных кредитов, предоставляемых предприятием.

Процедуры по управлению дебиторской задолженностью включают в себя: разработку способа реализации продукции фирмы с непрерывным поступлением денежных средств, эффективное взаимодействие с контрагентами для получения долгов, оптимизацию .

Источники:

- Словарь банковских терминов

Согласно , в случаях, если в соответствии с договором банковского счета финансовая организация осуществляет платежи, несмотря на отсутствие средств на счетах клиента, считается, что она предоставила ему кредит на соответствующую сумму. По своей правовой природе договор овердрафта рассматривается как смешанный, а отношения банка и фирмы являются кредитными. Согласно , по такому договору финансовая организация обязуется предоставить средства заемщику в размере и на условиях, предусмотренных договором, а последний обещает вернуть деньги и уплатить проценты.

Удобный инструмент

Итак, овердрафт - это форма кредита, предоставляемого банком для осуществления платежей по распоряжениям о переводе средств, при недостатке или отсутствии на расчетном счете заемщика необходимой суммы. Подобная форма кредитования актуальна, если компании нужно покрыть краткосрочные потребности в финансовых ресурсах. Договор овердрафта заключается, как правило, на 6 или 12 месяцев. Срок непрерывной задолженности в рамках открытого лимита варьируется в разных кредитных организациях и достигает 30-60 дней, реже - 100.

Лимит овердрафта - сумма, в пределах которой фирма имеет право получить кредит в любой момент в период действия договора. Такой предельный размер устанавливается при заключении контракта и зависит от финансового состояния компании, а также величины и структуры оборотов по ее расчетному счету.

В современной банковской практике, овердрафт, как правило, предоставляется без залога, что не требует от клиента материальных затрат на страхование и оценку предмета залога, а также сокращает срок рассмотрения заявки.

Классическая схема овердрафта предусматривает погашение займа в момент поступления денежных средств на расчетный счет. Однако в российской практике банки чаще предлагают такие продукты, по условиям которых погашение производится из остатка средств на расчетном счете на утро каждого дня, а проценты клиент уплачивает один раз в месяц.

Договор, как правило, не закрепляет конкретных целей использования денег. Фирма может ими закрыть кассовый разрыв или пополнить оборотные средства, следовательно, перечень платежей, которые организация может осуществлять за счет полученных средств, довольно обширный, а открытый лимит позволяет производить расчеты с контрагентами за счет овердрафта максимально быстро, без дополнительного обращения в финансовую организацию. Но есть и ограничения, фирма не может использовать средства, полученные в рамках овердрафта, на следующие цели: покупать векселя, паи инвестиционных фондов, инвестировать в ценные бумаги; предоставлять займы третьим лицам, погашать обязательства по возврату средств, привлеченных заемщиком от третьих лиц; оплачивать задолженности по кредитным договорам, заключенным с банком-кредитором и иными финансовыми организациями; вкладывать деньги в уставные капиталы; оплачивать лизинговые платежи и иные операции, перечень которых определен в кредитном договоре.

Несмотря на очевидную привлекательность такого вида кредита, воспользоваться овердрафтом может не каждая компания. Обратимся к особенностям, определяющим возможность его получения.

Условия предоставления

В современной банковской практике, овердрафт, как правило, предоставляется без залога, что не требует от клиента материальных затрат на страхование и оценку предмета залога, а также сокращает срок рассмотрения заявки. В качестве обеспечения по овердрафту чаще всего банки требуют оформление собственников бизнеса при кредитовании юридических лиц или поручительства супруга при кредитовании индивидуальных предпринимателей.

Банки предъявляют к компаниям-заемщикам следующие требования: место ведения бизнеса в регионе присутствия банка; срок фактической деятельности не менее 12 месяцев. К собственникам бизнеса требования такие: наличие гражданства РФ у основных владельцев компании и постоянной регистрации в регионе присутствия банка; отсутствие отрицательной кредитной истории.

Кроме того, обязательным условием получения овердрафта является переход на расчетно-кассовое обслуживание и перевод оборотов в банк-кредитор. При обращении за таким кредитом компаниям следует учитывать, что некоторые финансовые организации устанавливают минимальный срок нахождения на расчетно-кассовом обслуживании, и он может составлять до трех месяцев. Однако в большинстве случаев, даже если у фирмы нет расчетного счета в банке на момент подачи заявки, кредитор может учесть обороты по расчетным счетам в других финансовых структурах и одобрить авансовый лимит овердрафта.

На примере

Расчет лимита осуществляется, исходя из среднемесячного кредитового оборота. В случае если клиент впервые обращается за получением такого займа, допустимый лимит может составлять 20-30 процентов от среднемесячного чистого кредитового оборота по расчетному счету. Если организация повторно обратилась за получением овердрафта, допустимый лимит может достигать 40-50 процентов. Расчет предельного размера кредита производится по стандартной формуле:

L = B х P

где L - расчетный лимит овердрафта;

B - среднемесячные чистые кредитовые обороты по расчетному счету;

P - допустимый лимит овердрафта (20-30% или 40-50%).

Таблица 1

| Период | Кредитовый оборот, руб. | Среднемесячный кредитовый оборот, руб. | Вариант 1.

30%, руб. | Вариант 2.

Доступный лимит овердрафта 50%, руб. |

| Июль 2014 | 9 670 000 | 9 221 833 | 2 766 550

| 4 610 917

|

| Август 2014 | 10 250 500 | |||

| Сентябрь 2014 | 9 470 000 | |||

| Октябрь 2014 | 8 700 000 | |||

| Ноябрь 2014 | 9 340 500 | |||

| Декабрь 2014 | 7 900 000 |

Таблица 1 наглядно демонстрирует, каким образом производится расчет доступного лимита овердрафта. Если запрошенный размер не превышает доступного, то при выполнении прочих условий, данный лимит будет установлен на весь срок действия займа. Отмечу, что показатели деятельности бизнеса также оказывают непосредственное влияние на объем кредита. В процессе финансового анализа заемщика, банк обращается к его бухгалтерской отчетности, оценку финансовых коэффициентов. Методика расчета разработана с учетом требований Банка России, она индивидуальна для каждого кредитного учреждения. По результатам комплексной оценки заемщика финансовая организация выносит решение о возможности предоставления овердрафта.

Соглашения о кредитовании, как правило, предусматривают возможность изменения лимита займа в период всего срока его действия. При этом в некоторых случаях банк вправе снизить лимит. Это может произойти по причине возникновения просроченной задолженности, выставления арестов и блокировок рас-четных счетов, снижения размеров кредитового оборота или ухудшения финансовых показателей компании. При получении негативной информации о деятельности клиента, лимит овердрафта может быть и вовсе закрыт досрочно.

Проценты и комиссии

Проценты по овердрафту рассчитываются ежедневно, включая выходные дни, в зависимости от размера задолженности, а списываются в установленные договором сроки. Процентную ставку финансовая организация определяет индивидуально для каждого клиента, исходя из уровня финансового состояния заемщика. В зависимости от проводимой кредитной политики банка, процент по овердрафту может связываться с размером лимита кредита, сроком непрерывной задолженности, предоставленным обеспечением. Обращаясь за получением овердрафта, фирме следует изучить условия открытия лимита по договору, а также наличие дополнительных ежемесячных платежей.

Соглашения о кредитовании, как правило, предусматривают возможность изменения лимита займа в период всего срока его действия. При этом в некоторых случаях банк вправе снизить лимит. Это может произойти, например, по причине возникновения просроченной задолженности.

Контракт может устанавливать единовременную комиссию за открытие овердрафта. Ее сумма, как правило, не превышает 1-2 процента от размера одобренного лимита. Многие заемщики ошибочно полагают, что взимание единовременной комиссии при открытии овердрафта является незаконным, а это условие в контракте - недействительными. Существующая арбитражная практика подтверждает, что открытие овердрафта является самостоятельной услугой по смыслу , за оказание которой банк имеет право взимать плату. Таким образом, договор о единовременной комиссии является правомерным и не противоречит действующему законодательству.

Банк может взимать и ежемесячную комиссию за поддержание неиспользованного лимита в размере 0,1-0,5 процента годовых. Расчетной базой чаще всего выступает ежедневный остаток неиспользованного лимита. Вознаграждение за поддержание последнего является самостоятельной услугой. Ее смысл заключается в предоставленной банком возможности совершить платеж в отсутствие или при недостаточности средств на расчетном счете заемщика. Судебная практика также признает правомерность начисления подобных платежей (п.4 Информационного письма ВАС РФ от 13.09.2011 г. № 147 «Обзор судебной практики разрешения споров, связанных с применением положений Гражданского кодекса Российской Федерации о кредитном договоре»).

Очевидная выгода

Разразившийся в конце 2014 года «шторм» на финансовом рынке, несомненно, затронул всех участников рынка. Во-первых, многие финансовые организации либо существенно ограничили кредитование бизнеса, либо вовсе прекратили выдавать займы новым клиентам. В процессе подбора оптимального предложения, стоит обратить внимание, прежде всего, на продукты того банка, в котором у компании уже открыт расчетный счет, а также оценить достаточность уровня кредитовых оборотов. Во-вторых, снижение выручки предприятий в периоды спада, оказывает непосредственное влияние на размер открытого лимита. По этой причине неиспользованный заем может быть временно уменьшен. Так происходит в том случае, если по условиям кредитного договора заемщик обязуется поддерживать определенный уровень кредитового оборота в течение всего срока овердрафта.

Сложности на финансовом рынке привели к снижению темпа прироста кредитования, в первую очередь, в сегменте малого и среднего бизнеса. Стоит отметить, что по договорам, заключенным до этого момента, привлекательные условия кредитования во многих случаях сохранились. Банки выдают деньги заемщиков по ранее заключенным договорам иногда даже себе в убыток. Происходит это по причине высокой конкуренции на рынке. Удержание существующих, надежных клиентов является залогом прибыли в будущем. Увеличение стоимости фондирования, повышение ключевой ставки неизбежно повлекло за собой изменение размера ставок. Еще в сентябре 2014 года средняя ставка по овердрафтам для бизнеса в российских банках составляла 10-15 процентов, а вот к началу этого года размер ставок установился в диапазоне 20-30 процентов.

Тем не менее, кредитование в форме овердрафта по-прежнему будет занимать значимое место на рынке кредитных продуктов, поскольку оно несет обоюдные выгоды, как для заемщика, так и для кредитора. Овердрафт идеально подходит для краткосрочного привлечения средств, поскольку их стоимость существенно ниже, чем среднесрочного кредита. Кроме того, при наличии открытого лимита, для осуществления платежа в размере сверх остатка на расчетном счете, компании не требуется предоставлять в банк бизнес-планы, технико-экономические обоснования и прочие дополнительные документы по сделке.

Антон Москвичев

, для журнала «Расчет»

Лучшее решение для бухгалтера

Бератор - это электронное издание, которое найдет лучшее решение для любой бухгалтерской задачи. По каждой конкретной теме есть все необходимое: подробный алгоритм действий и проводки, примеры из практики реальных компаний и образцы заполнения документов.

Кредит и дебет (ударения ставятся всегда на первый слог) – понятия, которые используются в бухгалтерском учете для наблюдения за хозяйственными процессами фирмы. Бухгалтерских счетов очень много, более ста, они созданы для того, что бы более детально отразить каждую операцию жизнедеятельности фирмы. Каждый счет имеет свой номер и название.

Под дебетом понимаются все активы предприятия, то есть чем оно располагает на текущую дату. Это могут быть денежные средства на банковских счетах, наличные в кассе, сумма общей стоимости материалов на складах, сумма стоимости основных средств, . Чем выше активы организации, тем успешнее и она считается.

Пассивы или кредитовые обороты – это долги и источники формирования активов. К долгам относится: задолженность по выплате заработной платы, задолженность контрагентам, амортизация, задолженность учредителям или собственникам фирмы по распределению прибыли. Источники формирования активов – это, например, уставный или прочий капитал.

Для чего используется оборот по дебету и кредиту

Запись по каждому счету ведется отдельно. Выглядит это так: дебет в разрезе счета пишется с левой стороны, а кредит с правой. Каждая операция отражается в проводке. Тот или иной счет может часто использоваться в течение отчетного периода. Суммы записываются в колонках дебета или кредита, в зависимости от вида операции. По характеру сальдо счета делятся на активные, пассивные, активно-пассивные.

Повышение оборота дебета в активных счетах или активно-пассивных означает увеличение имущества организации или наличия прав требования. Повышение оборота кредита, наоборот, показывает их уменьшение.

В пассивных счетах операции отражаются наоборот. Эти счета существуют для того, чтобы было видно, откуда и за счет чего поступили средства в организацию.

В конце периода обороты дебета и кредита суммируются по отдельности. Получается итоговое сальдо конечное. Если суммы оборотов по дебету и по кредиту совпадают, то счет закрывается, так как обнуляется. Существует ряд счетов, которые обязательно имеют нулевой остаток на конец периода, в основном это счета, на которые списываются расходы.

Смысл существования дебета и двойная запись. Суть заключается в названии – двойная. То есть одну операцию положено записать два раза, с использованием двух счетов. На первом счете сумма операции идет в дебет, на втором – в кредит, получается равновесие. Поэтому баланс всегда должен сходиться. Если общий оборот дебета с общим оборотом кредита, то где-то допущена бухгалтерская ошибка.

Дебет и кредит – это понятия, используемые в бухгалтерском учете. Дебет – это левая сторона бухгалтерского счета, происходящая от латинского слова – «должен». Правая сторона счета называется кредитом и происходит от латинского – «верить».

Такое обозначение сторон счета сложилось исторически. Они появились на той стадии развития, когда сущность бухгалтерского учета заключалась в отражении взаимоотношений между поставщиком и должником, заемщиком и банкиром.

В настоящее время данные термины потеряли свое буквальное значение. Дебет счета обозначает имущество или имущественные права предприятия в зависимости от учитываемых на счете фактов.

С термином «дебет» связано понятие «дебетовый оборот», включающий хозяйственные операции, осуществляемые за определенный промежуток времени, приводящие к увеличению имущества организации или уменьшению источника их формирования. Состояние имущества, учитываемого на некотором счете на определенный момент времени, носит название дебетового остатка.

Кредит – противоположная сторона счета, необходимая для отражения пассивов (источников формирования имущества) предприятия. Следовательно, кредитовый оборот – это хозяйственные операции, которые приводят к увеличению его обязательств (пассивов) или уменьшению активов.

Таким образом, хозяйственные операции, записываемые на счете, вызывают увеличение или уменьшение группы средств, для которой он открыт. А каждая сторона счета предназначена для раздельного отражения уменьшения или увеличения сумм. При отражении хозяйственных операции по активным счетам (счетам имущества) дебетовый оборот обозначает увеличение указываемых на нем сумм. Дебетовый оборот по пассивным счетам (счетам обязательств организации), наоборот, указывает на их уменьшение. Кредитовый оборот по активным счетам обозначает уменьшение записанных на нем сумм, а по пассивным – их увеличение.

Наличие у счета двух сторон обусловлено необходимостью раздельного учета операций на нем (увеличения и уменьшения), а также удобством записей по счету.

Источники:

- оборот по дебету

Амортизация - это слово, которое произошло от позднелатинского amoutisatio - погашение, и имеет несколько значений. Одно из значений слова "амортизация" - это постепенное снашивание фондов и перенесение на вырабатываемую продукцию их стоимости по частям. Также слово "амортизация" означает понижение ценности на сумму налога имущества, обложенного налогом.

В технике подразумевает поглощение, смягчение ударов.

В экономике амортизация является объективным процессом, и указывает на перемещение стоимости основных фондов по мере постепенного изнашивания на производимый с их помощью продукт. Исходя из особенностей вовлечения в производственный процесс основных фондов, вытекает необходимость амортизации. Часть стоимости основных фондов, соразмерная их снашиванию, заложена в каждой единице нового продукта.

Амортизация не начисляется на предметы, которые имеют срок службы менее года или их стоимость ниже установленного лимита. Такие объекты для облегчения их приобретения и учета зачисляют в состав оборотных средств. В состав амортизируемых не включаются основные фонды организаций, которые получают финансирование за счет бюджета. Путем ежемесячных амортизационных отчислений создается амортизационный фонд, отчисления производятся по установленным нормам. Годовые нормы амортизации определяются для большинства основных фондов в процентах к их стоимости.

Существует , в которой определяют общую норму амортизации, то есть капитальный ремонт и восстановление, в процентах к стоимости основных фондов. В этой формуле учитывается годовая норма амортизационных отчислений, первоначальная стоимость объекта, стоимость модернизации на протяжении всего срока службы, стоимость его капитального ремонта на протяжении всего срока службы, ликвидационная стоимость и срок службы данного объекта. В баланс расходов и доходов предприятия включается годовой размер амортизационного фонда.

Для того чтобы установить годовой размер, нужны данные по среднегодовой стоимости амортизируемых основных фондов и нормы амортизации. Годовой размер амортизационного фонда тоже определяют по формуле. На себестоимость продукции относят все амортизационные отчисления, которые производятся ежемесячно и в определенные для предприятия сроки.

Видео по теме

Источники:

- амортизация недвижимости

Состоит из одного, двух и более звуков, произносимых единовременно на выдохе. В состав каждого слога обязательно входит гласный звук. Любое слово содержит, как минимум, один слог. Чтобы безошибочно его выделить, необходимо знать основные правила слогообразования в русском языке.

Инструкция

Следует знать, что в любом содержится столько , сколько в нем гласных звуков, каждому из которых соответствует одно из буквенных обозначений: "а", "о", "у", "е", "и", "ё", "ы", "э", "ю", "я". В отличие от них согласные звуки не являются слогообразующими. Следовательно, слог может состоять и из одного гласного звука. Однако если слог содержит два и более звука, то он обязательно с согласного.

Гласный звук может не только предваряться, но и заканчиваться или с обеих сторон ограничиваться . Поэтому слог бывает открытым (оканчивается на гласный звук) или закрытым (оканчивается на согласный звук). Обратите внимание на то, что открытые слоги в встречаются гораздо чаще, чем закрытые, которые, как правило, располагаются в конце слова. Если слово состоит из двух слогов, между которыми находится два согласных звука, то, как правило, первый слог остается открытым, а согласный звук примыкает к следующему слогу (например: ве-ктор, па-стух, ло-же-чка).

Отдельному правилу подчиняются слова, в середине которых закрытые слоги образуются сонорными (непарными) с буквенным обозначением “р”, “л”, “м”, “н”, “й”. В таких случаях согласный звук примыкает к предыдущему слогу (например: маль-чик, спор-ный, прой-ма).

Если в слове присутствуют двойные согласные буквы, то при слогоделении они обе отходят к последующему слогу (например: со-нный, ра-ссол, ко-ми-сси-я), так как мы произносим только один звук. Дело в том, что в этом случае учитывается , а не графический . Так у возвратных окончания -тся/-ться произносятся как звук [ц]. В соответствии с этим происходит и слогообразование (например: ви-ться, сме-ё-тся, де-ржа-ться).

Сальдо представляет из себя разницу между доходами и расходами компании за определенный промежуток времени. Оно может иметь положительное и отрицательное значение.

Термин сальдо можно рассматривать с позиций бухгалтерского учета и внешнеторговых операций.

Сальдо в бухгалтерском учете

В бухгалтерском учете сальдо - это разница между суммами дебета и кредита или между суммами поступлений на счет предприятия и списаниями. Сальдо отражает состояние денежных средств компании на определенную дату.

Различают дебетовое и кредитовое сальдо. Дебетовое сальдо возникает, когда дебет больше кредита. Он отражается в активах баланса.

Кредитовое сальдо отражает ситуацию, когда кредит больше дебита и показывается в пассивах баланса. Если по счету отсутствует остаток (нулевое сальдо), он называется закрытым. В отдельные счета могут одновременно иметь два типа сальдо - дебетовое и кредитовое.

На практике анализируется не вся история бухгалтерского счета, а лишь отдельный временной промежуток, например, последний месяц или квартал. При таком подходе к анализу различают следующие параметры:

Входящее сальдо - оно отражает остаток по счету на начало отчетного периода (например, на начало месяца);

Сальдо за период - обобщающий (суммарный) результат операций за определенный временной промежуток;

Дебетовый и кредитовый обороты отражают изменения средств на бухгалтерском счете за определенный период;

Конечное сальдо - остаток по счету на конец периода, рассчитывается как сумма входящего сальдо и дебетового оборота за минусом кредитового сальдо, для пассивного сальдо из суммы кредитного сальдо и оборота вычитается дебетовый оборот.

Сальдо в платежном балансе

Во внешнеторговых отношениях сальдо анализируется с точки зрения разницы между суммами экспорта и импорта за определенный временной период, часто - за год. При этом различают сальдо торгового и платежного баланса.

Сальдо торгового баланса - разница между экспортными и импортными оборотами. Оно может быть как положительным, так и отрицательным. Внешнеторговый баланс может рассчитываться по регионам, отдельным странам или группам товаров.

Положительное сальдо торгового баланса возникает в случае превышения экспорта над импортом и свидетельствует о том, что страна больше продает за рубеж, чем покупает. Это также говорит о том, что страна не потребляет весь объем произведенной продукции, а также о повышенном спросе на ее товары на международном рынке. В России в последние годы отмечается положительное сальдо торгового баланса, во многом за счет экспорта энергоносителей и металлов на внешние рынки.

Отрицательное сальдо свидетельствует о превышении импорта над экспортом. Считается, что отрицательное сальдо является плохой тенденцией и сигналом для государства о том, что рынок зависим от импортных товаров. Также оно свидетельствует об ущемлении интересов внутренних производителей и низкой экспортной конкурентоспособности изготавливаемых товаров. МВФ указывает на полезность для экономического развития положительного торгового баланса. Отрицательное сальдо торгового баланса часто приводит к обесцениванию () денег в этих странах.

Но не всегда отрицательный торговый баланс - негативное явление для экономики. Так, например, в Великобритании и США (странах с отрицательным балансом), это позволяет сдерживать инфляционные процессы и перенести трудоемкие производства в страны с дешевой рабочей силой.

Сальдо торгового баланса является основой сальдо платежного баланса. Последнее представляет из себя разницу между зарубежными поступлениями и платежами заграницу. Положительное сальдо платежного баланса наблюдается при превышении внешних поступлений над исходящими платежами. Отрицательное сальдо говорит о превышении платежей из страны над поступлениями в страну.

Отрицательное сальдо ведет к уменьшению валютного резерва страны, поэтому многие страны стремятся к поддержанию положительного сальдо.

Совет 6: Что такое пассивный капитал Пассивный капитал, в свою очередь, состоит из капитала собственного и привлеченного, называемого также заемным. Необходимо отметить, что ошибочным будет мнение о том, что собственный и заемный капитал на расчетном счете и в бухгалтерском балансе каким-либо образом будут отделены друг друга. Все средства предприятия являются собственными, но источники их формирования и финансирования различны.

Собственный капитал отражает составную часть материально-финансовых ресурсов организации, которая была сформирована в момент образования организации ее учредителями, участниками, собственниками и формировалась в течение всего периода деятельности предприятия. Собственный капитал создается за счет уставного, добавочного, резервного капиталов и нераспределенной прибыли - в случае, если владельцы компании приняли решение не выводить полученную прибыль из оборота, а направить ее на развитие производства.

Заемный капитал образуется из привлеченных извне материальных ресурсов, как правило, в виде кредитных и заемных денежных средств. Пассивы делят на долгосрочные (кредиты и займы, срок погашения по которым определен более чем через 12 месяцев) и краткосрочные обязательства (займы и кредиты, подлежащие погашению в течение следующих 12 месяцев, например, обязательства перед поставщиками и подрядчиками, арендодателями, бюджетом и внебюджетными фондами).

Процентное соотношение собственных и заемных финансовых средств является абсолютным показателем при оценке финансовой устойчивости и эффективности управления организацией. Формула проста – чем больше собственный капитал компании и меньше заемный, тем выше обеспеченность и стабильность предприятия в любых кризисных экономических ситуациях.

При выборе кредита в форме овердрафт, необходимо понимать его принципиальные отличия от иных кредитных продуктов и порядок расчета лимита, который принципиально отличается от расчета максимальной суммы по кредиту иных видов ссуд.

На какие цели предоставляется овердрафт

Овердрафт - это кредитная линия с лимитом выборки и траншем погашения, предоставленная на покрытие кассовых разрывов в платежном обороте клиента. Данный вид кредитного продукта не может быть направлен на иные цели, кроме как расчеты с поставщиками по операционной деятельности:

- выплату заработной платы

- оплата аренды бизнес офиса (варианты аренды - на сайте)

- командированные расходы

- иных расходов, связанных с текущей деятельностью компании.

Овердрафт не предоставляется на такие цели как:

- оплата инкассовых поручений и покупка векселей

- выдача и погашение займов (исполнительных листов и судебных решений)

- осуществление финансовых вложений

- прочие операции, не связанные с операционной деятельностью компании

Овердрафт имеет ряд преимуществ перед другими формами кредитования:

- более быстрый срок рассмотрения заявки

- обеспечение непрерывной финансово-хозяйственной деятельности благодаря денежному резерву

- простота использования кредитного продукта (не нужно в каждый раз документарное подтверждать целевое использование кредитных средств)

- как правило, овердрафт является без залоговым кредитом

- процентная ставка по овердрафту всегда ниже любого другого кредитного продукта, при этом как правило чем меньше срок транша, ниже ниже ставка

Виды овердрафта

Овердрафты делятся на следующие виды:

- «с обнулением» и «без обнуления» - в зависимости от порядка погашения задолженности

- «классический» и «входящий» в зависимости от условий перевода оборотов в банк-кредитор

С обнулением

Овердрафт с обнулением позволяет заемщику пользоваться кредитом в рамках установленного транша. Как правило транш не большой - до 30 дней. При этом, без разницы, как заемщик выбирает лимит овердрафта, погасить он обязан всю сумму долга начиная от срока выборки первого транша. После этого кредит обнуляется и лимит по овердрафту полностью восстанавливается.

Без обнуления

Данный вид овердрафта существенно отличается от вышеуказанного тем, что он по сути своей схож с возобновляемой кредитной линией, что позволяет клиенту гасить транши по мере их выборки. Данный вид овердрафта более удобный для компании.

В качестве примера, рассмотрим следующую ситуацию:

01.01.15 банк открыл компании овердрафт в размере 10 млн.руб, транш - 30 дней, срок погашения кредита - 6 мес.

01.01.15 компания выбрала 5 млн.руб., 15.01.15 еще 5 млн.руб.

При овердрафте с обнулением, ровно через 30 дней с момента первой выборки транша - 30.01.15, компания обязана погасить все 10 млн.руб.

При овердрафте без обнуления, компания будет погашать каждый транш через дней с момента его выборки. Первые 5 млн руб будут направлены к выплате 30.01.15, вторые 5 млн руб - 15.02.15.

Классический

Классический овердрафт предоставляется компаниям, которые уже имеют расчетный счет в банке-кредиторе и проводят по нему обороты. В данном случае, при расчете лимита, кредитор учитывает только те обороты, которые компания провела в банке. Если же у компании не открыт счет, то банк предлагает перевести обороты и только после 2-3 мес предоставляет кредит, в зависимости от количества и объема поступлений на расчетный счет заемщика.

Входящий

Данный вид овердрафта существует на рынке сравнительно недавно (пару лет) и не далеко не все банки предлагают клиентам такой продукт. Принципиальная разница между классическим овердрафтом и входящим в том, что при расчете лимита кредитования по входящему овердрафту, банк принимает обороты компании, проводимые в других банках не дожидаясь, когда компания откроет счет. В данном случае это выглядит так: компания предоставляет выписки по 51 счету ИЛИ оборотно-сальдовые ведомости по 62 и 60 счетам и банк рассчитывает лимит кредитования по оборотам, проводимым в других банках. Как правило, учитываются обороты не по всем открытым счетам, а одного банка выбранного клиентом (как правило, где проходят наибольшие обороты). В кредитном договоре, банк устанавливает «отлагательное» условие по переводу оборото в течение 3 месяцев с момента предоставления первого транша. При этом, по мере перевода оборотов, ежемесячно пересчитывается лимит кредитования но не более суммы, установленной кредитным договором. Если компания не перевела в течение 3 мес обороты, лимит овердрафта подлежит к закрытию.

Как правило, до перевода оборотом, компании предоставляется не более 30% от среднемесячных чистых поступлений, после полного перевода оборотов, банк может увеличить лимит в размере 50% от среднемесячных оборотов.

Рассмотри на примере:

Компания имеет 3 расчетных счета в разных банках

|

Период |

Банк «Х» |

Банк «У» |

Всего |

||

|

Сумма, руб. |

Доля, %% |

Сумма, руб. |

Доля, %% |

||

Условиями кредитного договора предусмотрен первоначальный лимит в размере 30% от среднемесячных оборотов но не более 30 000 тыс.руб. Возможность увеличения лимита предусмотрена до 50% от переведенных в банк оборотов, начиная со 2-го мес кредитования.

В данном случае, Банк-кредитор возьмет обороты по расчетному счету, открытом в банке «У» за последние 6 мес. Лимит по входящему овердрафту составит = 30% * ((24 612+33 000+70 218+ 99 150 + 42 500 + 29 650/6)) = 30% * 49 855 = 14 956 тыс.руб.

В течение 3 месяцев, компания перевела обороты все обороты с банка У в банк-кредитор в следующем объеме: 1 мес - 15 100 т.р., 2 мес - 18 900 т.р., 3 мес. - 22 900 т.р.

Через 3 месяца кредитования банк пересчитает лимит = 50% * ((15 100 + 18 900 + 22 900/3))=9 483 тыс.руб. Если бы компания перевела оборотов больше, то лимит рассчитался бы выше.

Условно принимает, что обороты, указанные в таблице «чистые» (читай далее).

Списание овердрафта

Банк может списывать денежные средства в погашение задолженности по овердрафту без распоряжения клиента-заемщика - в конце каждого операционного дня списываются свободные денежные средства в счет погашения задолженности по овердрафту. Или погашение задолженности по овердрафту производится только платежным поручением заемщика. Какой способ погашения кредита наиболее приемлем для компании, может определить только она сама.

Расчет лимита овердрафта

Расчитывая лимит по овердравту, в независимо от его вида, банк учитывает следующие такеи показатели как - среднемесячне чистые обороты по расчетному счету, частотат поступлений в месяц от контрагентов, колличество поступлений в месяц от контрагентов. Рассмотри данные критерии болеее подробно:

Чистые обороты

В качестве чистых оборотов, принимаются поступления на расчетный счет компании за минусов возвратов, выручки не связанной с основной деятельностью компании, кредитоы и займов, перевода оборотов с другого счета («пополнение» обортных средств). В данном случае, необходимо понимать, что банк видит назначения платежа, указанного в платежке. Поэтому, скрыть данный факт не представляется возможным. Выписку по расчетному счету банк попросит вот в таком виде (ежедневную)

Колличество поступлений

В важдом банке стоят свои ограничения по минимальным поступлениям в месяц. Как правило, это составляет не менее 10-20 поступлений от контрагентов.

Колличество покупателй (заказчиков)

Особое внимание банк уделает колличеству покупателей (заказчиков» в мес, от которых приходит выручка. Как правило, их число не должно быть меньше 5-10 штук. При этом, банк может не учесть поступления от контрагента с доле более 25-30%! Поэтому, если в деятелньости компании присутвует такая «зависимость», то желательно такие поступления проводить вдругом банке чтобы не снизить сумму лимита по овердрафту. Если будет не выполнено хотя бы одно условие - не достаточно платежей или не достаточно контрагентов, лимит овердрафта будет подлежать закрытию вне зависимсоти от оборотов по расчетному счету.

В качестве самостоятельно расчета лимита рекомендуется использовать нижеприведенную таблицу в формате Excel:

|

Месяц |

Обороты (тыс.руб.) |

Кол-во поступлений |

Кол-во контрагентов |

|

Лимит 30% |

2 450 |

||

|

Лимит 50% |

3 871 |

Обоснование срока транша

Одним из основных вопросов, который ставит банк перед клиентом, является минимальный срок погашения транша. И здесь необходимо заранее подготовиться к обоснованию этого срока. Как правило, компании выгодно, чтобы срок транша был максимальный, так как это дает время в отсрочке погашения лимита. По практике, срок овердрафта составляет не более 60 дней, в редких случаях - 90 дней. Но и этот срок необходимо банку объяснить.

В данном случае, необходимо предоставить в банк договора с контрагентами, из которых будет четко видны условия оплаты и отгрузки. Иными словами, необходимо рассчитать производственно-торговый цикл. Если контракты рамочные, то ситуация усложняется, с большой вероятностью банк предоставит овердрафт не более 30 дней, если кончено не будет иных аргументов в обосновании срока, таких как:

- Спецификации к договорам, из которых видны условия оплаты

- Акты приемки передачи и платежные поручения к ним, чтобы рассчитать срок поступления денежных средств с момента передачи товара

- Письмо с подробным описанием производственного (торгового) процесса - срок доставки сырья (товара), каким образом идет доставка (грузовым, наземным, водным транспортом), срок хранения, период переработки сырья, срок доставки до покупателя и т.д.

- Договора на перевозку

- И т.д

Пример письма

В качестве обоснование транша сроком 75 дней сообщаем следующее,

Сырье в виде крабового мяса поступает на производство в основном от Мурманских поставщиков. Все поставщики сырья работают по 100%-й предоплате, что видно из назначений платежа, указанных в платежных поручениях. Краб закупается на Дальнем востоке. Срок поставки грузовым транспортом составляет 10 календарных дней.

В течение 1 дня, с момента поставки, сырье разделывается и направляется в сушильную камеру. Из сушильной камеры сырье направляется в варку. Данный процесс занимает 2 рабочих дня, после чего продукция закатывается в банки.

Далее консервы складируются на складе и отгружаются покупателям по мере поступления заказа. Основными покупателями являются сетевые магазины - Лента, Окей, Перекресток. В соответствии с договорами, срок оплаты составляет 60 рабочих дней.

С учетом вышеизложенного, производственно-торговый цикл компании составляет = 10 + 1+2+60 = 73 календарных дней. В результате вышеизложенного, просим установить транш не менее 75 дней.

Требования банка к заемщику

В отличии от стандартных видов кредитов, таких как кредитные линии и целевые кредиты, требования к финансовому компания по овердрафту не много мягче, только в части расчета долговой нагрузки. Все остальные требования к клиенту сохраняются. Отметим основные из них:

- Срок функционирования клиента - не менее 12 месяцев. Возможно рассмотрение клиентов со сроком функционирования менее 12 месяцев в индивидуальном порядке.

- Квартальная выручка от реализации за последний отчетный квартал не меньше выручки за предшествующий отчетный квартал на 50% и более. Или очищенный кредитовый оборот за последние три календарных месяца не меньше аналогичного показателя за предшествующие 3 календарных месяца на 50% и более.

- Наличие безубыточной деятельности

- Финансовое положение не хуже среднего

- Наличие соответствующей разрешительной документации (лицензии, разрешения на право осуществления торговли).

- Отсутствие просроченной задолженности перед банками, бюджетом или внебюджетными фондами.

- Отсутствие текущей картотеки к счетам, действующих решений о приостановлении операций по счетам.

- Положительная деловая репутация

- Возраст лиц, подписывающих документы по сделке - не менее 18 лет и/или не более 60 лет.

- Количество постоянных контрагентов - не менее 5.

- Продолжительность максимального разрыва в платежном обороте по расчетному счету за анализируемый период не должна превышать 5 рабочих дней.

- Количество среднемесячных поступлений на счет - не менее 10.

- Среднемесячное количество разрывов - не более 10.

- Средняя продолжительность разрывов - не более 5 рабочих дней.

Стоит отметить, что как правило овердрафты предоставляются торговых компаниям, так как именно у них возникает наибольшая потребность в покрытии разрывов платежей между поставщиками и покупателями. Однозначно, овердрафт не предоставят устроительной компании. Особое внимание банк уделяют контрагентам заемщика - они должны быть понятны и открыты (с сайтами, именем). Ведь именно от их деловой репутации и финансового положения зависят поступления на расчетный счет компании, которые в итоге являются неким гарантом в возврате кредита.

Деньги служат основополагающей единицей любого предприятия . С их помощью отображают хозяйственную деятельность, ими расплачиваются по обязательным платежам и показывают финансовый успех.

Чтобы отразить все передвижения денежных потоков, фирме или маленькой организации нужен расчетный счет в банке . Оттуда будут осуществляться расчеты внутри учреждения и оплачиваться внешний долг. Какой бы ни была организационно-правовая форма сферы производства, все средства хранятся в банках на открытых расчетных, валютных и специальных счетах.

Как проводится

Чтобы начать операционные отношения с банком, организации предстоит документально оформить и х.

Открытие счетов осуществляют набором разрешительных бумаг :

Банковские операции проводят по выпискам:

- оформляют сдачу наличности в денежном эквиваленте из кассы специальной платёжкой;

- денежным чеком получают их с указанием целевого назначения, сумму выдадут не больше, чем есть на данном расчетном счете;

- поручением платёжного назначения предоставляют банку право перечислить средства на счет другого предприятия за определенную функцию.

Составление банковских документов происходит тщательно, в них строгие требования, не допускающие ошибок. Фиксируют финансовые представления только лица, подписи которых зарегистрированы в карточке .

Все расчетные документы поступают в бухгалтерию компании, по ним специалист будет выполнять операции, отображающие её деятельность на различных уровнях. Осуществление платежей банк выполняет из средств, указанных в остатке расчетного счета.

Закон предоставляет право банку списывать на основании требования правомочного органа со счета любого заведения:

- судебного;

- арбитражного;

- бюджетного, если просрочен обязательный платёж в государственную казну.

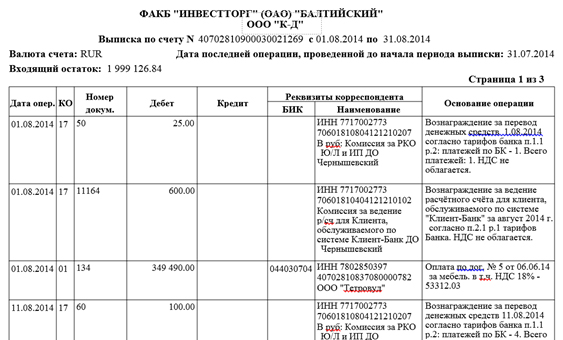

Банк имеет тесную документальную связь со своими клиентами, предоставляя им выписанную информацию с подробностями операций, проведенных в течение месяца.

Проводки и основные операции

В финансовую часть производственного учреждения периодически поступает выписка из банка, отображающая положение на лицевом счете с датами выполненных процедур, номерами документов, где они явились основанием для зачисления или списания со счета определенной суммы. Приложением к справке служит доказательная база из подтверждающих свидетельств .

Бухгалтером-операционистом выполняется исследование каждого поступившего удостоверения, дальнейшая разноска по соответствующим счетам бухучета. Отражают расчеты с использованием активного счета 51 , где дебет говорит о приходе средств (в проводках он всегда стоит первым), а кредит о списании денег (расположение расходных счетов находятся во второй колонке).

Учет денежных потоков с расчетного счета специалист осуществляет с помощью журнально-ордерной системы, которая в данной ведомости обозначена №2. Проверка правильности записей происходит по банковским выпискам, цифры должны строго соответствовать, любое расхождение сверяется, подтверждается актом сверки.

Проведение кассовых операций в организации не обходится без банковского участия, так как именно банк обслуживает и выдаёт деньги, оговаривает положенный лимит с руководством.

Поступление денег, к примеру, 150000 руб. финансист предприятия отразит в проводке Дт 50 Кт 51 – 150000 руб. По Плану счетов 50 — это касса, 51 – расчетный счет.

Передвижение наличных средств записывает кассир в типовой форме кассовой книги.

Внесение уставного капитала от учредителей

Без наличия средств невозможна начальная деятельность любого заведения, таким обеспечением служит уставный капитал, его формирование происходит учредителями с помощью внесенных денег на развитие предприятия. Затем в нём отображаются внесенные доли, по их размерам собственники начнут пользоваться производственными дивидендами

.

Без наличия средств невозможна начальная деятельность любого заведения, таким обеспечением служит уставный капитал, его формирование происходит учредителями с помощью внесенных денег на развитие предприятия. Затем в нём отображаются внесенные доли, по их размерам собственники начнут пользоваться производственными дивидендами

.

Учет пассивного кредитового сальдо происходит на счете 80 – этот остаток является постоянным. Для осуществления хозяйственной операции используют двойную бухгалтерскую проводку, и если уставный капитал всегда находится в кредите, то поступление на него денег будет дебетовым. Учредители вносят свой капитал со счета 75.

Для примера: величина уставного капитала соответствует 220000 руб. Это отразится проводкой Дт 75 Кт 80 – 220000 руб, где сумма выражает дебиторскую задолженность представителей, она же является активом учреждения.

Образование денег на 75 регистре также нужно обосновать соответствующей проводкой. Когда они поступают безналичным переводом, то выполняют учетную запись Дт 51 Кт 75 – 220000 руб.

При взносе денежного эквивалента через кассу бухгалтер проводит Дт 50 Кт 75 — 220000 руб.

После того как организация успешно проработает, появляются дивиденды, которые нужно распределить между собственниками акций данного производства. Если их много, расчетчик открывает субсчета для ведения аналитического учета по каждому учредителю и разделения взносов с вознаграждениями.

Выплаты фиксируют записью:

- Дт 84 Кт 75 – с начисленным значением.

- Дт 75 Кт 51 – оплата собственникам за успешную работу предприятия.

Кассир может также снять деньги с расчетного банковского счета и оплатить уполномоченному лицу через кассу.

Оплачено с РС поставщика

Создание платежных требований-поручений позволяют осуществлять торговлю с другими контрагентами, потребовать оплату за работу или товар на основании сопутствующих документов. Составленная «платёжка» выписывается после отгрузки продукции, отсылается заказчику.

После адресного поступления товара покупателю он делает сверку, заполняет вторую часть поручения, проводит оплату банковской операцией со своего расчетного счета на счет производителя.

При поступлении средств от заказчика за выполненную работу проводка выражена Дт 51 Кт 62 — сумма, поступившая на лицевой счет.

Следует учесть, что поступление некачественного товара или плохо выполненная услуга послужит причиной отказа перечисления денег. В этом случае руководители регулируют ситуацию своими индивидуальными методами.

Поступила выручка

Поступление на счет выручки может осуществляться чеками, аккредитивами, поручениями и требованиями. Осуществлять оплату могут физические лица, как большие фирмы, так и ИП.

Основные проводки, задействованные в подобной хозяйственной операции:

Основные проводки, задействованные в подобной хозяйственной операции:

- Дт 62 Кт 90.1 – какой должна быть выручка на выставленном инкассовом поручении.

- Дт 90.2 Кт 20 – учтена себестоимость выполненных услуг.

- Дт 90.3 Кт 68 – начислен налог.

- Дт 51 Кт 62 – деньги поступили в банк на счет потребителя.

- Дт 91.2 Кт 51 – уплачена комиссия за выполнение банковских операций.

Банковские учреждения выполняют такие же услуги, как и все, за них следует платить предприятиям-клиентам. За счет таких сборов банк развивается и существует.

Как рассчитать среднемесячный оборот

Оборотом денежного эквивалента на предприятии определяют, насколько окупаются вложенные в него средства за определенный период . На этот показатель влияют многие производственные параметры, а в результате будет образована цена производимого товарного продукта.

Если представить предпринимательскую деятельность среднемесячным оборотом в балансе, он состоит из равновесия активов и пассивов учредителя, в котором:

- приходные операции показывают поступающие деньги за выполненные функции;

- расход представлен затратами на производственные нужды.

Особенно понятны все финансовые манипуляции станут предпринимателю после получения банковской выписки с подробным описанием каждой процедуры, а баланс покажет оборот и финансовый результат.

Как проводится данный учет в программе 1С — на видео.