Корректировка расчета по страховым взносам. Документ «Корректировка долга»

Случается, после покупки товара или его продажи возникает необходимость корректировки выписанной первички. Такие действия могут быть инициированы поставщиком или покупателем, если они обнаружили ошибку при оформлении первоначальных документов поставки, или нами самими, например, когда при приемке товаров обнаружены какие-либо недостачи или излишки товаров.

Созданные и проведенные в какой-то период документы не во всех случаях можно или по крайней мере корректно исправлять. Например, нельзя внести изменения в документы в закрытом периоде: корректировка поступления прошлых лет в 1С 8.3 может повлечь перепроведение множества зависимых документов, а как итог – искажение сумм выручки, налогов и пр. Правильнее отражать эту операцию при помощи предусмотренных в системе 1С отдельных документов.

Документ «Корректировка поступления» в 1С 8.3 при приобретении товаров

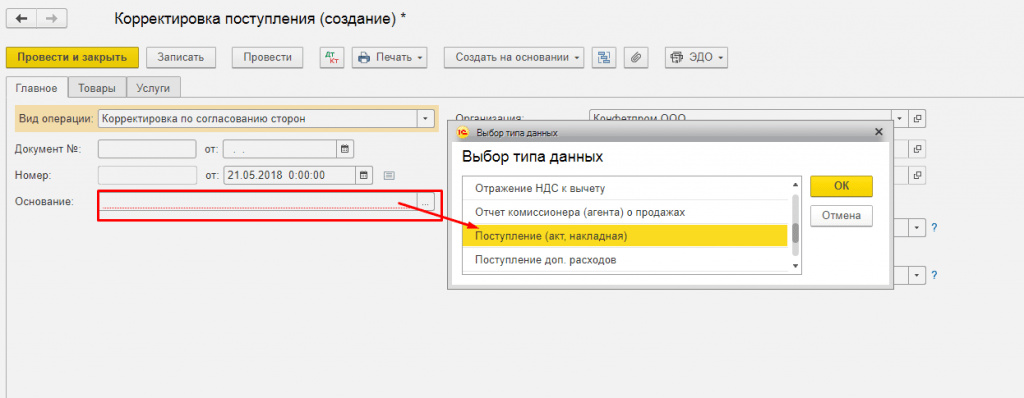

Сделать корректировку после приобретения необходимого товара можно через одноименный документ в «Покупках».

А также с помощью кнопки «Создать на основании» непосредственно из поступления или добавить вручную в список документов. В случае, когда создается новый документ по изменению реализации, то в нем обязательно должен быть указан тот документ поставки, данные которого будут корректироваться.

Если корректирующий документ вводится на основании документа поставки, то информация о соответствующем поступлении заполнится автоматом и вбивать ее вручную необходимости не будет. Создавать нужные документы «на основании», как вариант, можно из самого документа поступления, или из их списка.

При этом на закладке «Товары» в строку «До изменения» из исходного проведенного документа по поступлению копируется количество и другие цифры, поэтому эта строка недоступна для редактирования. Строка «После изменения» автоматом заполняется аналогичными значениями, но она доступна для внесения данных, которые были изменены. Можно изменить, уменьшить или увеличить количество принятого товара, а также подкорректировать цену, если цена неожиданно изменилась, например, пока товар ехал от поставщика или оператор по выписке накладных внес ошибочные данные в учетную систему.

При изменении документов, которыми оформляется поступление, также возникают изменения и во взаиморасчетах с поставщиками. При этом важно не забыть внести изменения в учет НДС.

Например, при исправлении поступления в сторону уменьшения необходимо поставить флаг «Восстановить НДС в книге продаж», чтобы восстановить ранее учтенный для вычета НДС. После этого в программе формируется соответствующая запись книги продаж. Это становится возможным при выборе вида требуемой операции «Корректировка по согласованию сторон». В данном случае в «Товарах» ставка НДС недоступна для изменения.

Также можно указать в документе, нужно ли отражать данные изменения во всех соответствующих учетных разделах или только внести изменения по учету НДС. Проводки отражают восстановление НДС и фиксируют данные по корректировке стоимости товара.

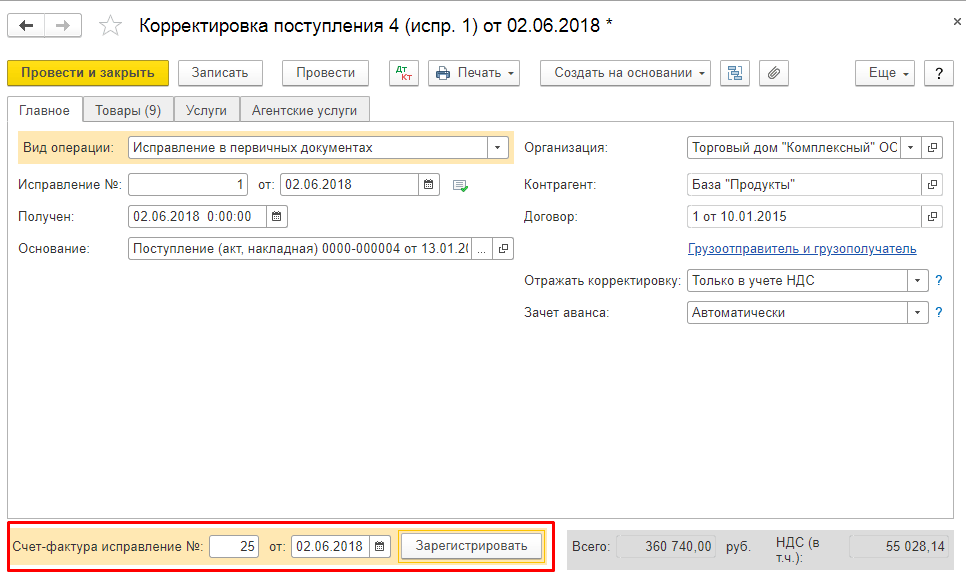

Если выбрана операция «Исправление в первичных документах», корректировки будут направлены на ошибки в первичке. Здесь, чтобы провести корректировку, доступны для изменения все колонки табличной части. Так же можно сформировать корректировочные движения по НДС.

На основании выбранных документов по корректировке приобретения можно создать «Счет-фактура полученный». Данные вносятся по кнопке «Создать на основании» из самого документа или из списка документов приобретения товаров.

При увеличении стоимости покупных товаров необходимо подготовить документ «Формирование записей книги покупок» и заполнить вкладку «Вычет НДС».

Документ «Корректировка реализации» в 1С 8.3 при приобретении товаров

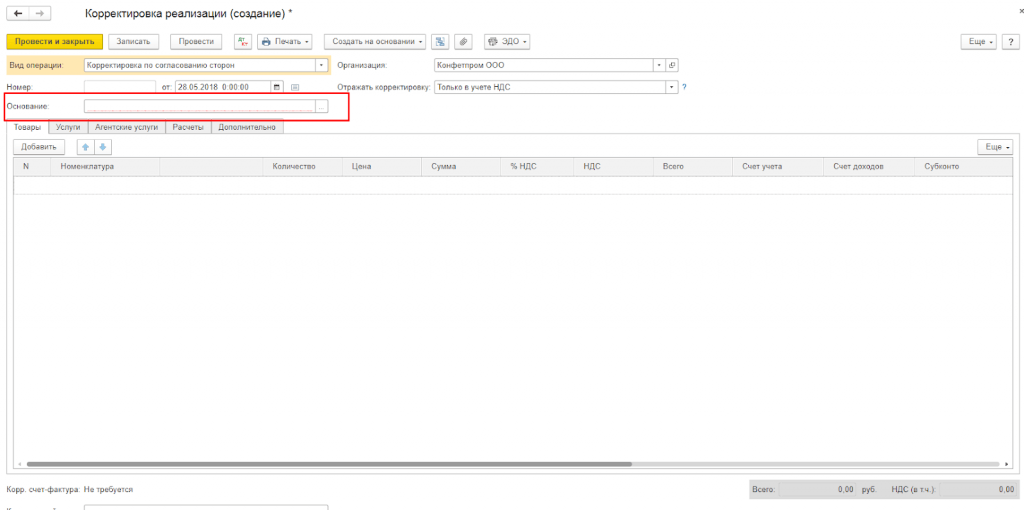

Кнопка «Создать на основании» позволяет сформировать новый документ из реализации или добавить вручную в список документов корректировки.

Когда новый документ будет создан, если он был сформирован через «Добавить из списка документов корректировки», нужно проконтролировать, чтобы в нем был обязательно указан тот документ продажи, данные которого будут корректироваться.

При изменении данных продажи изменению подлежат не только взаиморасчеты с покупателем, но и выручка, и соответственно – финансовый результат деятельности фирмы.

Корректировать реализацию в сторону уменьшения в «1С:Бухгалтерия» нужно аналогично корректировке поступления: выбираем операцию (это может быть как корректировка по согласованию, так и внесение необходимых исправлений в первичных документах) и вносим изменения в количество или стоимость реализованного товара в соответствующих столбцах в разрезе каждой позиции номенклатуры.

Аналогично выбираем, как отображать операцию – во всех соответствующих разделах или в одном учете НДС. При выборе «Во всех разделах учета» корректировка формирует движения в бухгалтерском и налоговом учете, а также движения по регистрам учета НДС.

При выборе «Только в учете НДС» движения формируются только по регистрам учета НДС, а в БУ и НУ придется отразить корректировку вручную. При выборе «Только в печатной форме» никакие движения не формируются.

На основании можно выписать также корректировочный счет-фактуру.

При формировании записей книги покупок туда попадают корректировочные счета-фактуры по документам «Корректировка поступлений и реализаций».

При формировании регламентного отчета «Декларация по НДС», который можно открыть и сформировать в разделе «Отчеты», в автоматом заполненную декларацию попадают корректировочные счета-фактуры.

Таким образом, программа 1С имеет достаточно гибкие и удобные механизмы для отражения различных действий по поступлению и реализации продукции, использование которых поможет избежать ошибок учета или длительных операций перепрповедения.

Таким образом, программа 1С имеет достаточно гибкие и удобные механизмы для отражения различных действий по поступлению и реализации продукции, использование которых поможет избежать ошибок учета или длительных операций перепрповедения.

Наверно каждый бухгалтер в процессе выполнения своих трудовых обязанностей сталкивался с вопросом как в 1C сделать корректировку реализации в связи с необходимостью внести исправления в первичные документы отгрузки. Эта ситуация может возникнуть по разным причинам: пользователь допустил ошибку по халатности, ошибка была в полученных от продавца документах, после регистрации документов продавец снизил цены на отгруженную продукцию и т.п. Ситуаций может быть множество, но так или иначе вносить изменения в систему придется. И эта статья посвящается вопросу как в 1C сделать корректировку реализации.

Здесь у нас возникает две различные ситуации, первая, когда действительно требуется корректировка и вторая, когда нужно внести исправления, в зависимости от поставленной цели и зависят последующие действия выполняемые пользователем в базе 1С.

Оставьте, пожалуйста, в комментариях интересующие Вас темы, чтобы наши специалисты разобрали их в статьях-инструкциях и в видео-инструкциях.

Исправления проводятся, когда допущены ошибки, такие как неправильная цена, количества и т.п. при регистрации в системе первичной документации.

Корректировка требуется в ситуации потребности внесения правки стоимости уже отгруженной продукции в связи с изменениями, указанными продавцом, например предоставление скидки. Эти действия, как правило, сопровождаются подписанием соглашения сторон.

И для первого и для второго случая в автоматизированной информационной системе 1С предназначен документ под названием Корректировка реализации. Он используется для внесения правок в первичные документы как при обнаружении ошибок сделанных при внесении документации в базу, так и когда между участниками сделки купли-продажи достигнуто соглашение о перемене стоимости ранее отгруженной продукции.

Как правильно его оформить? Находиться нужный нам документ в разделе Продажи, внести его вы сможете так самостоятельно из журнала документов, так и вводом на основании. Проще использовать второй способ т.к. часть данных будет сразу автоматически заполнена. Таким образом, переходим в журнал документов продажи, находим реализацию, которую требуется исправить, и создаем на ее основании новую корректировку.

Шапка документа заполниться автоматом, но здесь не стоит спешить, вам нужно определить вид операции – то, о чем мы писали выше, что это исправление или корректировка.

Обратите внимание, в зависимости от выбранного вида операции меняются реквизиты и доступные действия в документе.

Если это исправление:

В полях Исправление No и от при записи документа автоматически устанавливается дата исправленного документа и номер исправления;

Становится доступен вариант отражения корректировки только в печатной форме. В то время как при корректировке он не предлагается в списке выбора;

В подвале документа доступна команда Выписать исправленный/ В то время как при корректировке предлагается команда Выписать корректировочный счет-фактуру.

Предпоследний пункт разберем чуть подробнее. Выбор варианта отражения определяет, где будут сформированы необходимые корректирующие движения.

Везде, т.е. по БУ, НУ и НДС;

Только по регистрам НДС, БУ и НУ править потребуется вручную.

Нигде, изменения затрагивают исключительно формы для печати.

Возвращаемся к документу корректировки. После того как шапка заполнена приступаем к внесению изменений данных первоначального документа. Они содержаться на первых трех вкладках (количество, цена, ставка НДС) и вносятся в специально отведенной строке и на последней вкладке вносятся данные для печатной формы.

После того как все поля документа проверены его надо провести. Движения регистров формируются согласно выбранному варианту отражения корректировки.

Команда опытных 1с-программистов:

До 2-х часов время реакции на срочные задачи, даже в выходные и праздничные дни.

40+ штатных программистов с опытом работы в «1С» от 5 до 20 лет.

Делаем видео-инструкции по выполненным задачам.

Живое общение через любые удобные клиенту мессенджеры

Контроль выполнения ваших задач через специально разработанное нами приложение

Официальные партнеры фирмы «1С» с 2006 года.

Опыт успешной автоматизации от небольших фирм, до больших корпораций.

99% клиентов довольны результатами

Данный материал поможем вам разобраться в том, как происходит корректировка расчета по страховым взносам. Вы узнаете, какие существуют особенности корректировки, а также узнаете об ответственности при допущении ошибок в заполнении отчетов.

C 1 января 2017г.контроль за уплатой страховых взносов (кроме взносов на «травматизм») будут осуществлять налоговые органы. Следовательно и предоставляем в территориальные налоговые инспекции.

Корректировка расчета по страховым взносам: когда требуется?

Даже грамотный и опытный бухгалтер может допустить ошибку в составлении той или иной отчетности. Подать корректировочный отчет придется в случае, если организация при подаче следующего отчета обнаружила:

- Ошибочные сведения, которые привели к занижению суммы взносов

- Какие-либо данные сотрудников отражены неверно

- Какие-либо данные отражены не в полном объемеКорректировочный отчет обязательно должен содержать те же разделы, что и первичный.

Важно! Необходимо учесть, что не все ошибки в Расчете обязательно наказуемы и влекут штрафные санкции.

Как сделать корректировку?

При заполнении отчета на титульном листе необходимо указать номер корректировки

Учет всех застрахованных физических лиц указывается в Разделе 3. В этот раздел включаем всех сотрудников, которые работали на предприятии в течении отчетного квартала. Здесь указываем ФИО,СНИЛС и т.д. Особое внимание стоит уделить личным данным сотрудников, как правило здесь и закрадываются ошибки.

Сотрудники, указанные в отчете, должны быть пронумерованы. По каждому сотруднику заполняется сумма полученных в отчетном периоде выплат, сумма начисленных взносов. Далее необходимо сложить все цифры по трудоустроенным сотрудникам, общая сумма должна совпадать с числом, указанным в разделе №1 декларации. Если обнаружится разная сума, отчет неверен. Если все же закралась ошибка,то необходимо обратиться к 3 Разделу, в корректировке укажем только тех сотрудников, по которым была допущена ошибка в исходном отчете.

Общее правило таково: порядок корректировки расчета по страховым взносам затрагивает только те разделы и приложения, которые ранее представлялись налоговикам. Заполнять другие страницы отчета нет необходимости. Исключение из этого принципа – третий раздел, который всегда прикладывается к «уточненке».

Сроки подачи «уточнёнки»

Если в ходе самостоятельной проверки вы выявили какие-либо ошибки и убедились, что за это грозит наказание – не ждите, пока Налоговая пришлет вам требование об устранении неточностей или того хуже, пришлет проверку, подайте корректировку заранее. Так вы убережете компанию от лишних штрафов и пеней.

Сроком подачи корректировочного РСВ-1 принято считать общий порядок – до 30-го числа месяца, наступающего за периодом расчета (ст. 423 НК РФ).

Важно! Если по какой-либо причине вы не уложились в срок – штрафа не избежать.

Штрафы за опоздание с расчетом

Возможны два варианта штрафов:

- за несвоевременно сданный отчет

- за опоздание с индивидуальными сведениями

Согласно статье 119 НК РФ штраф составит 5% от все суммы задолженности, по РСВ-1, при этом установлен минимальный размер в 1 тысячу рублей и максимальный 30% от всей задолженности.

Расчет страховых взносов

Порядок расчета страховых взносов, база и тарифы в этом году не изменились, также сохранены размеры льготных и дополнительных тарифов, объем взносов по прежнему составит 30%.

- 22% платим на пенсионное страхование

- 5,1% на медицинское страхование

- 2,9% социальное страхование

Примеры расчета страховых взносов

Пример №1

В ООО «Бетта» в 1 квартале 2017 года начислены страховые взносы с выплат 2 сотрудникам, директору и бухгалтеру предприятие работает на упрощенной системе и использует базовый тариф по взносам. Заработная плата Смирнова И.В-директора, подлежащая обложению взносами составила 60 000 рублей ежемесячно.

- ПФР (22%) – по 13200,00 руб.,

- ОМС (5,1%) – по 3060,00 рублей,

- ФСС (2,9%)– по 1740,00 рублей.

Заработная плата бухгалтера, Пуговкиной О.П., ежемесячно составляет 40 000рублей.

- ПФР (22%) – по 8800,00 руб.,

- ОМС (5,1%) – по 2040,00 рублей,

- ФСС (2,9%)– по 1160,00 рублей.

В Общем итоге ООО «Бетта» начислила Смирнову И.В.и Пуговкиной О.П. за 1 квартал: 300 000 рублей.

Общая сумма взносов ООО «Бетта» за 1 квартал: ПФР (22%) – 22000,00 руб., ОМС (5,1%) – 5100,00 рублей, соцстрах (2,9%)– 2900,00 рублей.

Пример №2

На предприятии ООО «Икс» в первом квартале 2017г. выплачивалось пособие по болезни четверым работникам. Общее количество дней выплаты 16, общая сумма составит 7500, включая первые три дня. Тогда раздел 3 заполним следующим образом:

Ошибки в расчете по страховым взносам

Основными ошибка в расчете страховых взносов являются:

- По итогу сдачи отчетности за 1квартал, работодатели столкнулись с тем, что им приходили уведомления об ошибках. Расчет принимали, но присылали запрос на уточнение данных. В ходе самостоятельной проверки было выяснено, что вины предприятия тут нет, Пенсионный фонд некорректно передал данные в Налоговую инспекцию, в результате этого в Налоговой отсутствовала полная информация по СНИЛС работников, приходилось делать корректировку;

- Ошибка – в раздел № 3 не включили сотрудницу, которая находится в декрете и получает пособие по уходу за ребенком до достижения им 1,5 лет. Такую ошибку надо обязательно поправить

- Ошибочно указан номер телефона организации

- Расчет не примут, если взносы на ОПС по каждому застрахованному лицу в сумме не совпадают с итоговой величиной указанных взносов

Как исправить ошибки в отчете?

Для исправления различных ошибок в отчете необходимо:

- Чтобы исправить ошибку в СНИЛС сострудника, необходимо на титульном листе указать порядковый номер корректировки «001», также приложить раздел №1,как и в первичном расчете и сюда же войдет раздел 3, заполненное на сотрудника, в чьем СНИЛС была ошибка. Стоит обратить внимание, что на этого же сотрудника необходимо приложить копию страхового свидетельства, ИНН и паспорт.

Важно: уточненный раздел № 3 в отношении остальных сотрудников, у которых не было допущено ошибок, сдавать не надо.

- Ошибка – в раздел № 3 в случае, например, если в отчет не были включены сотрудницы, которые находятся в декрете и получают пособие по уходу за ребенком до достижения им 1,5 лет. Эту ошибку необходимо корректировать. В данной ситуации бухгалтеру необходимо сдать корректировку с номер «001». В него войдет раздел № 1 и приложения к нему, которые содержались в исходном расчете. Сведения в уточненном разделе № 1 и приложениях должны быть точно такими же, как в исходном расчете, то есть суммарными по всем работникам. Добавочно к этому в уточненный расчет войдет раздел № 3 в отношении «декретниц» с номером корректировки «000» и заполненной строкой 210 подраздела

- Чтобы исправить ошибку в сумме необходимо также сделать корректировку, следующую по номеру. Еще раз перепроверить все суммы начисленных взносов и занести их в Раздел 1,в Приложении 2 перепроверить сумму начисленной заработной платы.

Часто задаваемые вопросы

Вопрос № 1. Куда необходимо сдавать новый отчет РСВ-1?

Ответ: Отчет предоставляется в ИФНС по месту регистрации юридического лица

Вопрос № 2. Кому необходимо сдавать РСВ-1?

Ответ: Всем организациям, независимо от количества сотрудников и наличия начислений

Вопрос № 3. Необходимо ли сдавать РСВ-1, если у нас Директор, он же единственный учредитель и заработная плата ему не начисляется?

Ответ: Да, необходимо предоставить нулевой отчет, для суммарных показателей ставьте 0,для всех остальных прочерк

Вопрос № 4. Блокирует ли налоговая расчетный счет за ошибки в РСВ-1?

Ответ: Налоговая служба согласилась с мнением Минфина и признала, что ИФНС не вправе блокировать расчетный счет за опоздание в сдаче.

Вопрос: Ответственный работник подал табель, в нем указано, что сотрудница с 24.07.2018 находилась на больничном. В августе сотрудница принесла больничный лист, а в нем указан период нетрудоспособности с 23.07.2018.

Каким образом должен быть оформлен корректирующий табель – только на эту сотрудницу или на все подразделение в целом? Должен быть проставлен весь месяц или только тот день, где ошибка? Должна ли прилагаться к табелю объяснительная от ответственного сотрудника за табель?

Если человек находится на больничном, но еще его не сдал, правомерно ли ему ставить Б в табеле или все-таки правильно ставить НН, а потом составлять корректирующий табель?

Ответ от 29.08.2018

Унифицированная форма Табеля учета использования рабочего времени (ф. ) для учреждений госсектора утверждена приказом Минфина России от 30.03.2015 № 52н (далее – Приказ № 52н). Применение другой формы законодательством не предусмотрено.

Согласно указаниям по заполнению Табель (ф. ) применяется для учета использования рабочего времени или регистрации различных случаев отклонений от нормального использования рабочего времени. Предусмотрены два способа заполнения Табеля (ф. ): регистрация случаев отклонений от нормального использования рабочего времени, установленного правилами внутреннего трудового распорядка, или отражение фактических затрат рабочего времени. Способ заполнения Табеля (ф. ) учреждение определяет в учетной политике (письма Минфина России от 19.07.2018 № 02-07-05/50639, от 02.06.2016 № 02-06-10/32007).

При обнаружении факта неотражения отклонений или неполноты сведений об учете рабочего времени (например, в связи с поздним представлением работником документов), лицо, ответственное за составление Табеля (ф. ), обязано представить корректирующий Табель (ф. ), составленный с учетом изменений.

Эта формулировка позволяет сделать вывод, что представляется именно новый, корректирующий Табель (ф. ), составленный с учетом изменений, т.е. в Табеле (ф. ) необходимо отражать информацию по всем сотрудникам, включая тех, у которых выявлены несоответствия.

В устных разъяснениях специалисты Минфина России проводят аналогию между корректирующим Табелем (ф. ) и уточненной налоговой декларацией. Поскольку в уточненной декларации представляется та же информация, что и в первичной декларации, но уже в исправленном виде, очевидно, корректирующий Табель (ф. ) также должен содержать информацию на все подразделение в целом за месяц с учетом исправлений.

Однако и представление данных только по тем сотрудникам, по которым есть изменения, не будет противоречить законодательству, т.к. четких разъяснений о заполнении формы Приказ № 52н не содержит. Выбранный вариант заполнения корректирующего Табеля (ф. ) должен быть закреплен в учетной политике.

При представлении Табеля (ф. ) с изменениями в строке "Вид табеля" указывается значение "корректирующий". При заполнении показателя "Номер корректировки" указываются цифры, начиная с "1" согласно порядковому номеру корректирующего Табеля (корректировки) за соответствующий расчетный период.

Что касается приложения к табелю объяснительной от ответственного сотрудника, Приказ № 52н такого требования не содержит. Поскольку данный документ служит основанием для начисления заработной платы и пособий по временной нетрудоспособности, очевидно, что представление дополнительного обоснования внесения корректировок лишним не будет. Это также нужно закрепить в учетной политике.

В Табеле учета использования рабочего времени (ф. ) работодатель отражает известные ему причины неявки сотрудника на работу. Табель заполняется на основании документов, изданных работодателем или предъявленных работником (листка нетрудоспособности, приказа (распоряжения) о направлении работника в командировку, приказа (распоряжения) о предоставлении отпуска работнику и др.).

Устное заявление работника не является основанием для проставления в табеле отметки "Б" (временная нетрудоспособность, нетрудоспособность по беременности и родам), ведь сотрудник может впоследствии не представить больничный лист или представить с другими датами начала и окончания периода временной нетрудоспособности.

Когда цифры по всем трудоустроенным лицам прописаны в РСВ-1, их необходимо сложить. Полученная сумма должна совпадать с числом, указанным в разделе №1 декларации. Если обнаружится расхождение, отчет неверен: нужно искать ошибку. Если у бухгалтера возник вопрос, как сдать корректировку расчета по страховым взносам, следует обратиться к третьему разделу. В нем указываются только те сотрудники, по которым в исходном отчете были допущены ошибки и неточности. Им должны быть обязательно присвоены те же номера, которые они имели в первоначальном документе. Общее правило таково: порядок корректировки расчета по страховым взносам затрагивает только те разделы и приложения, которые ранее представлялись налоговикам. Заполнять другие страницы отчета нет необходимости. Исключение из этого принципа – третий раздел, который всегда прикладывается к «уточненке».

Корректировка расчета по страховым взносам 2018

Когда необходимо подавать уточненный расчет Плательщик обязан внести необходимые изменения и представить в налоговый орган уточненный расчет в порядке, установленном ст. 81 НК РФ, при обнаружении в поданном им расчете следующих фактов (п. 1.2 Порядка заполнения расчета по страховым взносам, утв. Приказом ФНС России от 10.10.2016 № ММВ-7-11/ , далее - Порядка):

- неотражения или неполного отражения сведений;

- ошибок, которые приводят к занижению суммы страховых взносов, подлежащей уплате;

- а также перерасчета базы за предыдущий период в сторону уменьшения, такие разъяснения ФНС дает в письме от 24.08.2017 № БС-4-11/

В случае корректировки базы для исчисления страховых взносов за предшествующие отчетные периоды плательщиком представляется уточненный расчет за этот период.

Уточненный расчет по страховым взносам

По каждому застрахованному физическому лицу, по которому выявлены несоответствия, в соответствующих строках подраздела 3.1. расчета указываются персональные данные, отраженные в первоначальном расчете, при этом в строках 190-300 подраздела 3.2. расчета во всех знакоместах указывается «0»; 1.2. Одновременно по указанному застрахованному физическому лицу заполняются подраздел 3.1 расчета с указанием корректных (актуальных) персональных данных и строки 190-300 подраздела 3.2.

расчета согласно установленному порядку, при необходимости корректировки отдельных показателей подраздела 3.2 расчета — с учетом разъяснений, содержащихся в пункте 2.3 настоящего письма. 2. Для корректировки (уточнения) сведений о застрахованных физических лицах, за исключением персональных данных, уточненный расчет заполняется в установленном порядке, с учетом следующего: 2.1.

Корректировка расчета по страховым взносам 2017

В избранноеОтправить на почту Уточненный расчет по страховым взносам 2017 года нужно передать по правилам, вступившим в силу не так давно. Изменений во всех нормах по взносам в этом году много, поэтому возникает масса вопросов.

Основные правила исправления ошибок и сдачи уточненок мы рассмотрим в данном материале. Сдать уточненный расчет по страховым взносам необходимо, если… Подать уточненку надо, соблюдая сроки Как сделать уточненку по страховым взносам? Правила для подачи уточненного расчета Итоги Сдать уточненный расчет по страховым взносам необходимо, если… Уточненка по взносам, как и по налогам, требуется при занижении суммы к уплате в переданном расчете.

Также есть и специальные нормы, которые предписывают внести корректировки в первоначальный расчет (п. 7 ст. 431 НК РФ).

Уточненный расчет по страховым взносам в 2017 году

При подаче уточненного Расчета, в котором увеличена сумма страховых взносов к уплате, страхователь будет освобожден от ответственности в виде штрафа в том случае, если представит корректировочный Расчет до того, как узнал об обнаружении налоговой инспекцией ошибки в виде занижения налога либо о назначении выездной налоговой проверки по страховым взносам за корректируемый период. И при этом до представления уточненного Расчета страхователь должен уплатить недостающую сумму страховых взносов и соответствующие ей пени (п.

3, 4 ст. 81 НК РФ). Необходимо также помнить, что при выявленных ошибках в разделе 3 Расчета, а также обнаруженного налоговой инспекцией несоответствия между сводной суммой начисленных страховых взносов на ОПС и суммой взносов на ОПС по каждому из застрахованных лиц, пересдать Расчет нужно в конкретные сроки.

Корректировка расчета по страховым взносам в 2018 году

Изменения ТК РФ, НДФЛ и оплаты труда. Смотрите доклады представителей контролирующих органов на Контур.Конференции-2018 Узнать больше Состав уточненного расчета В уточненный расчет включаются те разделы и приложения к ним, которые были представлены ранее, кроме раздела 3, с учетом внесенных изменений, также могут включаться иные разделы и приложения, если в них были внесены изменения. Раздел 3 «Персонифицированные сведения о застрахованных лицах» включается только в отношении тех физлиц, по которым произошли изменения (п.

1.2 Порядка). Вернемся к приведенному выше примеру. В этом случае при заполнении уточненного расчета корректируются показатели раздела 1 ранее представленного расчета за полугодие.

Корректирующий отчет по страховым взносам

В случае, если какие-либо застрахованные физические лица не отражены в первоначальном расчете, то в уточненный расчет подлежит включению раздел 3, содержащий сведения в отношении указанных физических лиц, и одновременно производится корректировка показателей раздела 1 расчета; 2.2. В случае ошибочного представления сведений о застрахованных лицах в первоначальном расчете в уточненный расчет подлежит включению раздел 3, содержащий сведения в отношении таких физических лиц, в котором в строках 190 — 300 подраздела 3.2.

расчета во всех знакоместах указывается «0», и одновременно производится корректировка показателей раздела 1 расчета; 2.3. В случае необходимости изменения по отдельным застрахованным лицам показателей, отраженных в подразделе 3.2.

Письмо от 03.07.2017 № бс-4-11/

Внимание

Главная → Бухгалтерские консультации → Страховые взносы Актуально на: 15 января 2018 г. О форме Расчета по страховым взносам, представляемом в налоговую инспекцию с 2017 года, мы рассказывали в нашей консультации.

О том, как сделать корректировку Расчета по страховым взносам в 2018 году, расскажем в этом материале. Порядок корректировки Расчета по страховым взносам В каком случае необходима корректировка Расчета взносов в 2018 г.? Если организация или ИП обнаружили, что в сданном ими Расчете по страховым взносам по какой-либо причине оказалась занижена сумма подлежащих уплате взносов, необходимо представить в налоговую инспекцию уточненный Расчет (п.п.1, 7 ст.

81 НК РФ). В отдельных случаях, даже если сумма начисленных страховых взносов в Расчете правильная, необходимо будет сдать его еще раз.

Как сделать корректирующий расчет по страховым взносам

Подробнее о том, в какой форме нужно составить расчет по страховым взносам в 2017 году, читайте здесь. На титульном листе отразите порядковый номер корректировки. Чтобы заполнить уточненный расчет, нужно перенести из первоначального все данные, которые не требуют исправления, а также показатели, в которых исправлены ошибки. Исключением является раздел 3. В нем при корректировке заполняют данные только на тех, по кому допущены ошибки.

Информацию по физлицам, по которым все данные были изначально верно заполнены, повторно подавать не нужно. По строке 010 раздела 3 также укажите номер корректировки.

Порядок заполнения действующей в 2017 году формы расчета изложен в приказе ФНС от 10.10.2016 № ММВ-7-11/

Инфо

В расчете за текущий отчетный период не отражается сумма произведенного перерасчета за предшествующий период. При заполнении показателей строк расчета не предусмотрены отрицательные значения (раздел II «Общие требования к порядку заполнения Расчета» Порядка).

Начиная с отчетности за 9 месяцев файлы, содержащие отрицательные суммы, будут считаться не соответствующими формату. Такие изменения внесены ФНС в схему xml-файла. А тем, кто представил расчет за полугодие с отрицательными суммами, придется подать уточненный расчет за I квартал (налоговые органы рассылают соответствующие требования).

Допустим, в июле сделали перерасчет отпускных за июнь уволившемуся работнику. В результате получились отрицательные база и исчисленные взносы.

Нужно представить в ФНС уточненный расчет за полугодие с уменьшенными суммами, а в расчете за 9 месяцев учесть это в графах «Всего с начала расчетного периода».

О том, как грамотно исправить сведения в 3-м разделе, читайте в материалах «Разъяснен порядок уточнений в расчете по страховым взносам за 2017 год» и «Новая подсказка ФНС по уточнению ЕРСВ». Правила для подачи уточненного расчета Ну и напоследок рассмотрим, как подать уточненный расчет по страховым взносам.

Это делают в электронном виде, если застрахованных физлиц больше 25 человек. Если их 25 и менее, возможен выбор - на бумаге или электронно.

Подать уточненку нужно в налоговую по месту учета. Итоги Если в поданном расчете по взносам обнаружили ошибку, из-за которой они оказались недоплаченными, подайте уточненку. Сделать ее следует на бланке той же формы, что и отчетность, которую нужно исправить с указанием номера корректировки на титульнике.