Расчет фонда заработной платы работников предприятия. Расчет общего фонда заработной платы, (фзПобщ)

5.5. Планирование средств на заработную плату персонала

Фонд заработной платы (ФЗП) - это общая сумма средств в денежной и натуральной формах, распределяемая между работниками предприятий в соответствии с результатами, количеством и качеством труда. Наряду с распределительной функцией он выполняет ряд других социально значимых функций:

o соединения рабочей силы со средствами производства, поскольку привлечение персонала к деятельности в любой организации предполагает оплату его труда;

o компенсационную или воспроизводственную, поскольку восстановление ресурсов труда требует соответствующих денежных средств;

o стимулирующую, так как размеры фонда заработной платы, как правило, зависят от результатов производственной деятельности (либо в основной, либо в дополнительной части);

o социальной защиты, в силу того, что ФЗП предусматривает выплаты социального характера;

o постпроизводственную, поскольку через ФЗП занятые получают денежные средства и участвуют в формировании спроса на товарных рынках.

В фонде заработной платы на предприятии пересекаются интересы двух групп, имеющих противоположные интересы. С точки зрения работодателя, ФЗП представляет собой издержки на персонал, которые он заинтересован минимизировать. С точки зрения наемного работника, ФЗП является источником его личного дохода, и соответственно работник заинтересован в его росте.

Следовательно, интересы работодателя и наемного работника будут согласованы, если затраты на оплату труда в расчете на единицу продукции будут снижаться, а индивидуальная зарплата работников будет расти. Это означает проведение эффективной политики заработной платы на предприятии, включающей в себя как формирование ФЗП, таки его расходование. Сейчас предприятие самостоятельно определяет размеры ФЗП, порядок его расчета, формы и системы оплаты труда персонала, все виды дополнительных выплат. Принципиальным моментом при этом является правильный учет затрат на оплату труда, относимых на издержки производства обращения, т.е. на себестоимость продукции, и на фонд потребления предприятия, образуемый в том числе из чистой прибыли. Законодательством четко регламентируется состав затрат, включаемых в себестоимость продукции, так как на основании этого рассчитывается налогооблагаемая база для других налогов, привязанных к ФЗП.

С точки зрения формирования эффективной зарплатной политики важным компонентом является классификация издержек на труд, которая позволяет учитывать особенности и специфику поведения различных элементов совокупных затрат на персонал функционирования предприятия в процессе классификации издержек на труд (табл. 5.8).

Таблица 5.8. Классификация издержек на труд

|

Признаки классификации |

Виды затрат |

|

|

Источники финансирования |

1.1. Себестоимость. 1.2. Прибыль |

|

|

Способ включения в себестоимость |

2.1. Прямые. 2.2. Косвенные |

|

|

Отношение к динамике объема производства |

3.1. Переменные. 3.2. Постоянные |

|

|

Отношение к динамике отработанного времени |

4.1. Не зависящие от объема отработанного времени. 4.2. Зависящие от объема отработанного времени |

|

|

Функциональные задачи управления человеческими ресурсами |

5.1. Принимаемые в расчетах при оценках. 5.2. Не применяемые в расчетах при оценках. 5.3. Безвозвратные затраты. 5.4. Временные затраты (упущенная выгода). 5.5. Инкрементные (приростные; предельные) затраты. 5.6. Маржинальные |

Ключевым классификационным признаком является источник финансирования, поскольку именно он влияет на величину полной себестоимости изготовления продукции или предоставления услуг. Ниже приведен рис. 5.6, который позволяет в укрупненном виде представить всю совокупность средств, расходуемых работодателем на содержание персонала.

Рис. 5.6. Схема распределения средств, расходуемых работодателем на содержание персонала

На рис. 5.6:

С/С - себестоимость как основной источник средств, направляемых на потребление;

Ч/П - чистая прибыль как дополнительный источник средств, направляемых на потребление;

СП с/с - средства, направляемые на потребление, в составе себестоимости продукции (в том числе страховые взносы и платежи во внебюджетные социальные фонды в суммах, относимых на себестоимость по элементу "затраты на оплату труда");

ОРВ - оплата отработанного времени;

ОНВ - оплата неотработанного времени;

ЕВ - единовременные поощрительные выплаты, имеющие в качестве источников С/С и Ч/П;

ВСХ - выплаты социального характера;

ФП - фонд потребления;

ЗОТ - затраты на оплату труда;

ФЗП - фонд заработной платы;

СП - общая сумма средств, направляемых на потребление.

Структура средств, направляемых на потребление, и источники их финансирования. В состав ФЗП включаются начисленные суммы оплаты труда в денежной и натуральных формах за отработанное и неотработанное время; стимулирующие доплаты и надбавки; компенсационные выплаты, связанные с режимом работы и условиями труда; премии и единовременные поощрительные выплаты, а также выплаты на питание, жилье, топливо, носящие регулярный характер.

В состав выплат социального характера включаются предоставляемые компенсации и социальные льготы, в частности на лечение, отдых, проезд, трудоустройство (без социальных пособий из государственных и негосударственных внебюджетных фондов), за счет средств предприятия.

В состав фонда потребления включаются доходы работников предприятия от их участия в собственности; страховые взносы во внебюджетные государственные фонды и выплаты из этих фондов в части относимых на чистую прибыль предприятия; авторские вознаграждения; надбавки к заработной плате, выплачиваемые работникам отдельных отраслей экономики в связи с разъездным характером работы, и другие выплаты.

Следует иметь в виду, что за счет чистой прибыли на предприятии, помимо фонда потребления, создаются также фонд накопления и фонд социального развития, из которого финансируется содержание объектов коллективного пользования, здравоохранения, культуры, спорта и др. Фонд потребления предприятия образуется за счет чистой прибыли и иных целевых поступлений. На схеме не указаны иные источники финансирования, кроме себестоимости и чистой прибыли, поскольку доля их, как правило, незначительна.

Из рис. 5.6 видно, что источником затрат на оплату труда является себестоимость продукции; источником фонда заработной платы - себестоимость и часть чистой прибыли, причем в структуре ФЗП есть элементы, финансируемые одновременно и из себестоимости продукции, и из чистой прибыли, например единовременные поощрительные выплаты.

На российских предприятиях традиционно невелика доля расходов на персонал в структуре валовой выручки, приблизительно 15-17 коп. на каждый рубль получаемых предприятием средств после реализации продукции. Причем более 80% средств аккумулируется именно в фонде заработной платы (цифра может существенно отличаться от данного среднего значения в зависимости от вида деятельности и организационно-хозяйственной формы предприятия). Тем не менее очевидно, что ФЗП - ключевое звено в структуре расходов на персонал, и именно поэтому методы его формирования всегда находились под пристальным вниманием государственных и иных контролирующих органов. Если рассматривать в исторической ретроспективе, то можно выделить следующие подходы.

1. Социальный подход, при котором ФЗП выполняет лишь воспроизводственную функцию и рассчитывается на основе среднесписочной численности и минимальной оплаты труда.

2. Тотально-плановый подход, при котором ФЗП жестко привязывается к выполнению плана по объемным показателям продукции.

3. Усиление стимулирующей функции ФЗП, в том числе путем привязки его размеров к уровню рентабельности, росту производительного труда.

4. Нормативный подход, при котором ФЗП продолжает играть роль стимула по наращиванию производства продукции, однако сами размеры ФЗП контролируются весьма волюнтаристскими методами через уровневые и приростные нормативы.

5. Остаточный подход, создающий видимость расширения свободы предприятия в установлении размеров ФЗП, поскольку он образуется из валовой выручки как остаточная величина после всех обязательных выплат и налогов.

6. Прямое налоговое регулирование ФЗП, при котором жестко нормируются расходы на персонал в себестоимости продукции (4 МРОТ, 6 МРОТ и т.д.).

Современные российские предприятия используют следующие методы формирования фонда заработной платы.

I. Расчет ФЗП через среднесписочную численность персонала и среднюю заработную плату:

![]() (5.58)

(5.58)

где ФЗП - годовая планируемая сумма ФЗП, тыс. руб.; ЧПпл - среднесписочная численность персонала предприятия, чел. - рассчитывается по базовым значениям с учетом предполагаемой маркетинговой стратегии и трудовой политики предприятия; в расчете должны быть учтены программы роста производительности труда, принятые к внедрению в планируемом периоде и обеспечивающие высвобождение персонала, а также аспекты расширения или сокращения производства продукции в соответствии с потребностями рынка; ЗПпл - среднегодовая планируемая заработная плата персонала, тыс. руб. - рассчитывается по базисным значениям с учетом инфляционных ожиданий и индексации (в случае наличия соответствующей позиции в коллективном договоре предприятия). При расчете учитывается планируемый рост средней заработной платы в связи с ростом производительности, обеспеченным соответствующими программами.

II. Остаточный метод формирования ФЗП. Идея этого метода состоит в полной привязке размеров ФЗП к результатам деятельности предприятия в виде валовой выручки и отсутствии гарантий персоналу по размерам выплачиваемой заработной платы. Примерная схема формирования ФЗП может выглядеть следующим образом.

1. Выручка от реализации продукции, тыс. руб. - 25 000.

2. Материальные затраты, тыс. руб. - 16 000.

3. Амортизационные отчисления, тыс. руб. - 980.

4. Расчетный доход, тыс. руб. (п. 1 - п. 2 - п. 3) - 8020.

5. Налоговые отчисления и обязательные платы, тыс. руб. - 5050.

6. Финансовый резерв предприятия, тыс. руб. - 300.

7. Фонд накопления, тыс. руб. - 320.

8. Фонд потребления, тыс. руб. (п. 4 - п. 5 - п. 6 - п. 7 - п. 8) - 2530.

9. Выплаты из фонда потребления, не относящиеся к ФЗП, тыс. руб. - 180.

10. Фонд заработной платы, тыс. руб. (п. 9 - п. 10) - 2050.

Основная опасность, с которой сталкиваются предприятия, использующие данный метод формирования ФЗП, - это недостаток средств для расчета с персоналом после выплаты всех обязательных платежей и налогов. Дополнительные средства на эти цели могут быть выданы банками за счет свободных остатков резервного капитала предприятия, неиспользованных средств фонда накопления и за счет помощи извне (от вышестоящих органов отрасли, из бюджета, от спонсоров и т.д.). Однако на потребление не могут быть направлены незаработанные средства, как то арендная плата, выручка от продажи основных средств, амортизационные отчисления, средства целевых кредитов.

III. Нормативные методы формирования ФЗП. В основе своей имеют расчет затрат на оплату труда на единицу стоимости продукции, которые предприятия планируют самостоятельно (поэтому данный показатель весьма условно называется нормативом). Крупные предприятия со сложной производственной структурой используют нормативный метод при распределении средств на оплату труда между структурными подразделениями. Примерная схема расчета ФЗП выглядит следующим образом:

![]() (5.59)

(5.59)

где Нпл - планируемый уровневый норматив зарплат на оплату труда в расчете на единицу стоимости продукции, руб.; ВПпл - стоимостный показатель продукции (можно использовать и натуральные показатели), измеренный либо по полной, либо по частичной стоимости, т.е. через чистую продукцию, руб.;

где Нб - норматив затрат на оплату по базовым данным, руб.;- индекс среднегодовой заработной платы в планируемом периоде с учетом индекса инфляции и роста производительности труда; Упт - индекс производительности труда в планируемом периоде по программам, внедренным в данном периоде;

где ФЗПб - фонд заработной платы в базовом периоде; ВПб - стоимостной показатель продукции в базовом периоде.

Использование данного метода при планировании ФЗП предприятиями вполне согласуется с процедурой контроля учреждениями банка соответствия начисленного фонда заработной платы фактическому объему выпущенной продукции. Выдача средств на оплату труда на единицу стоимости продукции и фактически произведенного объема продукции за отчетный квартал (год).

IV. Метод, основанный на трудоемкости:

![]() (5.62)

(5.62)

где Тпппл - планируемая трудоемкость производительной программы подразделения или предприятия (тыс. нормо-час); Т2 - стоимость одного чел.-час или среднечасовая тарифная ставка, руб.

При расчете планового ФЗП всегда используется не индивидуальное значение тарифной ставки, а средние показатели, которые рассчитываются в привязке к известным параметрам, например:

где Тм, Тб - соответственно тарифная ставки меньшая и большая относительно известного среднего разряда; Р - средний тарифный разряд; Рм - меньший тарифный разряд.

V. Поэлементный расчет фонда заработной платы. Этот метод предполагает расчет ФЗП по структурным подразделениям (и по предприятию в целом) и по категориям промышленного производственного персонала. По существу, он формирует основные направления сметы расходования ФЗП и именно на его основе рассчитываются затраты на оплату труда, включаемые в себестоимость.

Наиболее трудоемок расчет ФЗП по категории рабочих, поскольку в его структуре содержится большее количество стимулирующих и компенсирующих доплат и надбавок.

Рассмотрим структуру ФЗП рабочих с позиции планируемых и непланируемых элементов (табл. 5.9).

Планируемые элементы ФЗП структурируются по следующим разделам.

1. ФЗП часовой представляет собой оплату за фактически отработанное время работы в часах, фактический выпуск продукции, а также за выполнение специальных функций в рабочее время.

Он включает фонд прямой заработной платы, в том числе сдельный, определяемый на основе сдельных расценок (операционных и комплексных), и тарифный (повременный), определяемый на основе тарифных ставок.

Таблица 5.9. Расчет фонда заработной платы рабочих

|

Планируемые элементы ФЗП |

|||

|

Фонд основной заработной платы |

Фонд дополнительной заработной платы |

||

|

Фонд оплаты труда рабочих-сдельщиков по сдельным расценкам. |

Оплата очередных и дополнительных отпусков. |

||

|

Фонд оплаты труда рабочих-повременщиков по тарифным ставкам. |

Оплата времени выполнения государственных и общественных обязанностей. |

||

|

Премии рабочим-сдельщикам. |

|||

|

Доплаты за работу в тяжелых, вредных, особо тяжелых и особо вредных условиях труда. |

Оплата отпусков по учебе. |

||

|

Оплата выходных пособий |

|||

|

Доплаты за интенсивность труда. |

|||

|

Доплаты за работу в вечернее и ночное время. |

|||

|

Доплаты неосвобожденным бригадирам за руководство бригадой. |

|||

|

Доплаты за совмещение профессий. |

|||

|

Доплаты за обучение учеников. |

|||

|

Доплаты за работу в выходные дни (при непрерывном производственном цикле). |

|||

|

Доплаты подросткам за сокращенный рабочий день |

|||

|

Непланируехмые элементы ФЗП |

|||

|

Доплаты за отклонение от нормальных условий работы. |

Оплата целодневных простоев не по вине рабочего. |

||

|

Оплата за изготовленную бракованную продукцию не по вине рабочего. |

Оплата компенсаций при увольнении за неиспользованный отпуск |

||

|

Доплаты за работу в совокупное время. |

|||

|

Оплата внутрисменных простоев не по вине рабочих |

|||

При определении сдельного фонда заработной платы (ФЗПСД) учитываются данные о производственной программе

в натуральном выражении и сдельных расценках на операции или на комплекс работ. Расчеты выполняются по формуле

![]() (5.64)

(5.64)

где Рi - комплексная расценка на i-e изделие, руб.; Иi - количество изготавливаемых изделий.

При определении тарифного фонда заработной платы (ФЗПМ) с учетом мастерства используется формула

![]() (5.65)

(5.65)

где ФРВ - фонд рабочего времени одного рабочего в среднем по предприятию, подразделению (месячный, квартальный, годовой), ч; ТЧi - часовые тарифные ставки рабочих-повременщиков, руб.; Чрпi - численность рабочих-повременщиков по соответствующим разрядам.

Фонд дополнительной заработной платы рассчитывается, как правило, по показателям затрат рабочего времени и величине соответствующих доплат и надбавок, в том числе:

o общая сумма доплат за условия и интенсивность

![]() (5.66)

(5.66)

где ЧР, - численность рабочих, получающих i-й размер доплат; Тчс - средняя тарифная часовая ставка этих рабочих, руб.; Дi - размер i-й доплаты в процентах к тарифной ставке (4, 8,12,16, 20, 24);

o общая сумма надбавок за профессиональное мастерство

![]() (5.67)

(5.67)

где Чрi - численность рабочих по разрядам, на которых распространяются эти надбавки; Тчi - часовые тарифные ставки рабочих соответствующего разряда, руб.; Нi - размер надбавки в процентах к тарифной ставке (III разряд - до 12%; IV разряд - до 16; V разряд - до 20; VI и более разряды - 24%);

o сумма премий в составе ФЗП определяется исходя из действующих премиальных положений и принимая за основу сдельный и повременный фонды заработной платы вместе с доплатами за условия и интенсивность труда и надбавками за профессиональное мастерство;

o общая сумма доплат за работу в ночное (вечернее) время (Дн) определяется исходя из размеров доплат к средней тарифной ставке рабочих и фонда ночного (вечернего) времени.

Кроме этих доплат в часовой фонд заработной платы рабочих включаются доплаты неосвобожденным бригадирам и за обучение учеников, при этом предприятие самостоятельно устанавливает размеры этих доплат, как правило, исходя из численности бригад и количества учеников.

2. Фонд дневной заработной платы (ФЗПДН) включает фонд часовой зарплаты и доплаты за нерабочие часы внутри рабочего дня (например подросткам за сокращенный рабочий день). В отчетный фонд включаются также оплата внутрисменных простоев не по вине работника, доплаты за сверхурочные работы.

3. Максимальный (квартальный, годовой) фонд заработной платы рабочих состоит из дневного фонда, фонда оплаты очередных и дополнительных отпусков и других планируемых выплат.

Во всех случаях, когда уровни доплат и социальных выплат законодательно не установлены, планируемая сумма на эти цели устанавливается в коллективных договорах по соглашению администрации и совета трудового коллектива, на основании требований внутриведомственных документов и по предложению сторон.

Расчет фонда заработной платы служащих (в том числе руководителей и специалистов) осуществляется на основании данных об их численности и должностных окладов согласно штатному расписанию. Фонд заработной платы этих категорий работников состоит из выплат по должностным окладам, доплат за условия труда и работу в ночное (вечернее время), стимулирующих надбавок (за выполнение особо важных работ, совмещение должностей) и премии.

Размеры доплат и надбавок, условия их выплат устанавливаются системными положениями, принимаемыми на предприятии администрацией с участием представителей рабочего коллектива или профсоюза. При этом их размеры не могут быть ниже установленных законодательством. Доплаты не могут быть отменены решением администрации предприятия, так как выплата и минимальный размер гарантированы законодательством и включаются в систему оплаты труда как составная часть. Установленные законодательством надбавки также могут быть отменены. Надбавки же как системные поощрения внутри предприятия могут быть отменены в связи с нехваткой средств на выплату заработной платы. При этом должно быть изменено положение, согласно которому была установлена выплата, а извещение об изменении существенных условий труда в связи с данной отменой должно быть доведено до работников не позднее чем за два месяца до момента окончания выплат надбавок.

На крупных предприятиях, имеющих сложную организационно-технологическую структуру, возникает необходимость распределить совокупный ФЗП между службами и подразделениями, согласовав их величины с затратными и результирующими характеристиками каждого структурного подразделения, такими как уровень квалификации персонала, отработанное время, уровень производительности труда и т.д.

На практике возможны следующие схемы распределения:

1) пропорционально численности работников и уровню средней заработной платы;

2) в зависимости от средних тарифных ставок, отработанного времени, численности работников и коэффициента трудового вклада (КТВ), учитывающего значимость результатов работы каждого структурного подразделения;

3) с учетом норматива заработной платы, валового дохода (выпуска продукции) и КТВ.

Каждая из данных схем имеет свои преимущества и недостатки. В частности, первая схема, по существу, закрепляет принятые на предприятии пропорции в размере средней зарплаты и практически не учитывает результаты деятельности коллективов в текущем периоде.

Вторая схема представляет собой попытку сбалансированного распределения заработанных средств, поскольку принимает в расчет как затратные, так и результирующие (через КТВ) факторы.

Третья схема ориентирована на учет результатов деятельности каждого структурного подразделения, несет достаточно сильный мотивационный заряд работать более эффективно, однако она неприменима в компаниях с технологической специализацией структурных подразделений.

Особое место в политике заработной платы на предприятии занимает этап контроля и анализа расходуемых средств на оплату труда.

Контроль предполагает отслеживание правильности использования средств ФЗП, выявление случаев незаконного использования этих средств и случаев перерасхода запланированных сумм и имеет две ступени. Предварительный текущий контроль осуществляется на самом предприятии по данным первичного учета; выработки и оплаты труда. Как правило, это функция бухгалтерии, а на предприятиях малого бизнеса контроль за расчетом размера оплаты труда и составлением расчетных и расчетно-платежных ведомостей осуществляют сами владельцы-учредители (собственники или менеджеры). Последующий контроль за использованием средств ФЗП в пределах заработанных сумм и правильностью выдачи денежных средств со счетов осуществляют учреждения банков.

Анализ расходования средств на оплату труда персонала проводится для оценки качества осуществляемой зарплатной политики. В ходе анализа исследуются возможности снижения издержек на персонал при одновременном повышении эффективности его труда, оценивается адекватность применяемых форм и систем оплаты труда персонала характеру производственного процесса и рыночным условиям, рассчитывается эффективность зарплатной политики в целом.

Анализ включает три этапа и проводится по традиционной схеме анализа хозяйственной деятельности:

1) предварительная укрупненная оценка использования средств на оплату труда в сравнении с планируемыми значениями;

2) анализ структуры ФЗП и соответствия фактических выплат фактическим результатам труда;

3) оценка влияния расходования ФЗП на прибыльность предприятия.

На первом этапе рассчитывается абсолютное отклонение фактически израсходованных сумм на оплату труда от планируемых, выявляются факторы, способствующие этим отклонениям.

Разность между этими суммами свидетельствует либо о перерасходе средств (знак "+"), либо об экономии (знак "-").

Основные факторы изменения фонда заработной платы можно представить в следующем виде (рис. 5.7).

Анализ может проводиться по следующему алгоритму:

o общие абсолютные отклонения в фонде заработной платы:

где ΔΦ3Π - изменение фонда заработной платы фактического в сравнении с планируемым, тыс. руб.; ФЗПф - величина фактического ФЗП, тыс. руб.; ФЗПпл - величина планируемого ФЗП, тыс. руб.;

o влияние на абсолютные изменения в фонде заработной платы основных факторов:

где ΔΦ3Πчп, ΔΦ3Π3π - соответственно изменение ФЗП за счет изменения численности персонала и средней заработной платы, тыс. руб.; ЧПф, ЧПпл - численность персонала фактическая и планируемая соответственно, чел.; ЗПф, ЗПпл - средняя заработная плата фактическая и планируемая соответственно, руб.

Рис. 5.7. Структурная схема основных факторов изменения фонда заработной платы

Основными причинами отклонения фактической численности от планируемой могут быть следующие.

o Изменение объема производства в связи с изменением конъюнктуры рынка. Например, выпуск продукции увеличивается на 10% в сравнении с планируемой величиной. Предприятие, имея в штате 50 чел., принимает еще восемь и одновременно увеличивает производительность труда на 5% (увеличивает нормы выработки). Насколько оправдано данное решение? Используем известный алгоритм: 50 · (1,1/1,05) = 52 чел. Допустимым является увеличение численности персонала (рабочих) на два человека.

o Изменение номенклатуры выпускаемых изделий, вследствие чего меняются трудоемкость продукции и соответственно численность персонала (рабочих). В данном случае уместен прямой расчет численности персонала:

![]() (5.71)

(5.71)

где ЧПф - численность персонала фактическая, чел.; Т - трудоемкость производственной программы фактическая, чел.-час; ФРВП - полезный фонд рабочего времени одного среднесписочного рабочего, ч; Квн - коэффициент выполнения норм.

o Нарушение штатной дисциплины, необоснованное привлечение работников. В ходе анализа сравниваются позиции штатного расписания и фактическая численность персонала по должностям и категориям.

В качестве причин изменения средней заработной платы обычно рассматриваются:

o по сдельному ФЗП - изменение индивидуальной выработки, сдельных систем оплаты труда, в том числе введение прогрессивной оплаты, премиальных положений, использование сверхурочной работы и др.;

o по повременному ФЗП - изменение отработанного времени, структуры дополнительных выплат, перетарификация персонала и, наконец, нарушение штатного расписания.

Целью второго этапа является анализ структуры ФЗП, обоснованности используемых форм и систем оплаты труда персонала. При этом общей закономерностью является опережение прироста результата (по показателю производительности труда) по сравнению с приростом затрат на персонал (по показателю средней заработной платы).

В рамках этого этапа рассчитывается зарплатоемкость продукции - показатель расходов на оплату труда в расчете на единицу продукции или на рубль валовой выручки:

где ЗЕф - фактическая зарплатоемкость продукции, руб.; ФЗПф - фактическая величина ФЗП, тыс. руб.; ВВрф - валовая выручка от фактической реализации продукции, тыс. руб.

Может использоваться и обратный показатель - отдача заработной платы:

где Пзп - отдача заработной платы, или производительность заработной платы, руб.

При нормальном развитии производства показатель зарплатоемкости снижается в пропорции, близкой снижению трудоемкости, и может дополнительно контролироваться соотношением прироста средней заработной платы и производительности труда. Опережение темпов роста производительности по сравнению с темпами роста средней заработной платы является обязательным условием долгосрочной сбалансированной экономической политики предприятия.

В силу особой значимости данного аспекта внутрифирменной зарплатной политики рассмотрим анализ соотношения между темпами роста производительности труда и средней заработной платы на примере (табл. 5.10).

Пример 5.7

1. По плану предполагалось при росте производительности труда на 7% повысить заработную плату на 1,8%. Плановое соотношение равно 1,051 (1,070 / 1,018).

2. Фактически производительность труда возросла на 4,2%, а средняя заработная плата - на 3,5%. Коэффициент опережения производительности равен 1,006 (1,042 / 1,035).

3.Следовательно, соотношение резко занижено.

4. По плану намечалось снизить затраты заработной платы на единицу продукции по сравнению с прошлым годом с 2,67 до 2,54, т.е. плановый коэффициент затрат заработной платы равен 0,95 (1,018 / 1,07). Это значит, что затраты заработной платы должны были снизиться на 5%. Фактически они снизились на 0,8%. Коэффициент затрат на заработную плату составил 0,992 (2,65/2,67). В связи с нарушением соотношения в росте производительности труда и заработной платы произошел перерасход по фонду заработной платы.

5. Ели бы соотношение было в пределах планового, то предприятие израсходовало бы по фонду заработной платы не 8700 тыс. руб., а 8336 тыс. руб. (32 820 · 0,254), т.е. необоснованный перерасход составил бы 364 тыс. руб.

6. Нарушение соотношения между темпами роста производительности труда и заработной платы привело к увеличению затрат на выпуск продукции, т.е. к удорожанию себестоимости продукции.

Только за счет необоснованных затрат предприятие превысило себестоимость по сравнению с планом 2001 г. на 1,26%:

![]()

Таблица 5.10. Анализ соотношения режимов роста ПТ и среднегодовой заработной платы и их влияние на себестоимость продукции

|

измерения |

План 2010 г. к отчету 2009 г. (гр. 3/ гр. 2) |

Отчет 2010 г. |

|||||

|

Показатель |

2009 г. отчет |

к отчету 2009 г. (гр. 4/ гр. 2) |

к плану 2010 г. (гр. 4/ гр. 3) |

||||

|

1. Объем продукции |

тыс. руб. 29 965 |

||||||

|

2. ФЗП персонала |

|||||||

|

3. Численность ППП |

|||||||

|

4. Производительность труда среднегодовая |

|||||||

|

5. Среднегодовая заработная плата |

|||||||

|

6. Затраты заработной платы на единицу продукции |

|||||||

|

7. Общие затраты средств на выпуск |

тыс. руб. 26 758 |

||||||

Далее оценивается адекватность используемых форм оплаты труда специфике производственного процесса и общей экономической стратегии предприятия. Анализ премиальных систем, используемых на предприятии, проводится с целью оценки их действенности и экономической целесообразности. Основой определения эффективности любой премиальной системы является следующее ограничение: сумма всех премиальных выплат при любом значении достигнутых показателей не может превышать сумму дополнительной прибыли, полученной в результате применения данной системы.

Премиальные выплаты, начисленные персоналу за текущий период, учитываются по первичным документам и платежной и расчетно-платежной ведомостям. Суммарная прибыль от использования премиальных систем любого вида рассчитывается по системообразующим показателям, в том числе через рост производительности труда, экономию ресурсов и т.д. Общий алгоритм расчета строится на определении максимально допустимого размера премирования работников. Например, по системе поощрения роста индивидуальной выработки расчет осуществляется по формуле

![]() (5.74)

(5.74)

где ПРmах - максимально допустимый размер премии за каждый процент увеличения выработки продукции относительно планового задания, %; Ни - постоянные издержки в плановой себестоимости единицы продукции, руб. или %; Кэ - коэффициент использования экономии на постоянных расходах на цели премирования; ЗПСД - основная зарплата рабочих-сдельщиков, получающих премию, в плановой себестоимости единицы продукции, руб. или %; ЗПп - основная зарплата рабочих-повременщиков, получающих премию в плановой себестоимости единицы продукции, руб. или %; Коп - коэффициент увеличения выпуска продукции, обеспеченного данной группой работников.

По премиальной системе, ориентированной на поощрение выпуска качественной продукции, расчет предельного размера премии выполняется по модифицированной формуле

![]() (5.75)

(5.75)

где- сумма относительного снижения себестоимости за счет сокращения брака и потерь по отношению к базовому приросту, руб.; Пп6 - средний процент потерь продукции или случаев сдачи с повторного предъявления за базовый период, %; ФЗП - фонд прямой заработной платы премируемых работников, руб.

На третьем этапе анализа исследуется суммарное влияние расходования ФЗП на прибыльность предприятия, на основании чего делается вывод об эффективности зарплатной политики в целом.

Алгоритм расчета основан на соотношении темпов роста производительности труда и средней заработной платы:

![]() (5.76)

(5.76)

где ДС/С - процент снижения себестоимости в результате проводимой зарплатной политики; Δ3Π - процент прироста средней зарплаты за текущий период; ΔΠΤ - процент прироста производительности труда за текущий период; Дзп - доля заработной платы в себестоимости продукции в базовом периоде.

Источниками информации для анализа средств, расходуемых на персонал, являются отчет по труду (форма № 1-Т, годовая); отчет по труду и прогноз высвобождения работников (форма № 1-ТВ, месячная); отчет о затратах на производство продукции (форма № 5-3, годовая); отчет о прибылях и убытках (форма № 2, годовая); плановые данные, аналитические данные по счету 70 "Расчеты с персоналом по оплате труда", а также данные корреспондирующихся с ним счетов.

Введение

2.5 Составление сметы затрат

Заключение

Введение

Актуальность темы курсовой работы обусловлена тем, что фонд оплаты труда является неотъемлемой частью финансовой системы любого предприятия. Планирование фонда оплаты труда - неотъемлемый процесс, определяющий положение предприятия на рынке и его внутреннюю среду на будущий период. Центральная роль в структуре доходов работника принадлежит заработной плате. Она и в настоящее время и в ближайшие годы остается для подавляющего большинства трудящихся основным источником доходов, а значит, заработная плата и в перспективе будет мощным стимулом повышения результатов труда и производства в целом.

Фонд системы заработной платы - способ увязки цены рабочей силы (ставок заработной платы) с результатами труда работников, позволяющий начислять заработную плату работнику в соответствии с фактическими результатами его труда.

Цель курсовой работы - изучить особенности планирования фонда заработной платы на примере "ЦТБ" ОАО "СНГ.

Для реализации поставленной цели ставились и решались следующие задачи:

-изучить теоретические аспекты планирования фонда заработной платы;

-рассмотреть формы и системы оплаты труда;

-проанализировать методы планирования фонда заработной платы;

-провести анализ организации заработной платы на примере "ЦТБ" ОАО "СНГ;

-наметить пути совершенствования организации фонда заработной платы.

1. Теоретические аспекты планирования фонда заработной платы

1.1 Организация и планирование заработной платы

Заработная плата есть элемент дохода наемного работника, форма экономической реализации права собственности на принадлежащий ему ресурс труда. Вместе с тем для работодателя, ресурс труда для использования его в качестве одного из факторов производства, оплата труда наемных работников является одним из элементов издержек производства.

Организация заработной платы на предприятии осуществляется с помощью нормативов, тарифной системы, форм и систем заработной платы, районных коэффициентов и т.д.

Тарифные системы - совокупность нормативов, определяющих дифференциацию оплаты труда в зависимости от сложности и условий труда, форм заработной платы и отрасли.

Формы и системы заработной платы - это порядок ее начисления в зависимости от организационных условий производства и результатов труда.

В условиях рыночной экономики на величину заработной платы влияет целый ряд рыночных и внерыночных факторов, в результате чего складывается определенный уровень оплаты труда.

Планирование заработной платы - система плановых расчетов и мер по регулированию расходов на заработную плату, взаимосвязанных по всем уровням управления, - государство, отрасль, регион, организация. В условиях рынка и конкуренции принципиально меняется как сущность заработной платы, так и вся система ее планирования и регулирования. Заработная плата должна рассматриваться не как часть национального дохода, выделяемого государством для оплаты труда, а как часть дохода собственника средств производства и работодателя, расходуемая для оплаты труда наемных работников в соответствии с условиями найма (трудовым договором) и результатами труда. Восстанавливается воспроизводственная функция заработной платы - за точку отсчета при планировании и регулировании размеров оплаты труда принимается прожиточный минимум, складывающийся на данный период времени и обеспечивающий возможность содержания семьи работника на уровне жизненного стандарта, приемлемого для данной страны.

Алгоритм планирования средств на оплату труда представлен на рис. 1.

Рис. 1. Алгоритм планирования средств на оплату труда

Цель планирования средств на оплату труда - определение оптимального размера фонда заработной платы исходя из планируемой результативности хозяйственной деятельности фирмы.

Задачи планирования:

выбор форм и системы оплаты труда, в наибольшей мере соответствующих стратегии и тактики развития фирмы;

определение нормируемой величины расходов на оплату труда, включаемых в себестоимость продукции;

расчет величины чистой прибыли, направляемой на оплату труда;

расчет средней заработной платы работников фирмы;

определение и поддержание на запланированном уровне соотношения между заработной платой, производительностью и фондовооруженностью труда;

расчет налогов и отчислений, установленных в зависимости от фонда заработной платы;

обеспечение участия работников предприятия в капитале и прибыли, получаемой по итогам хозяйственной деятельности.

Как формировать фонд оплаты труда (ФОТ) и платить зарплату каждое предприятие решает для себя самостоятельно, опираясь на действующее законодательство, положения коллективного договора, рыночную ситуацию.

Процесс планирования фонда заработной платы является одним из важнейших для минимизации затрат предприятия и максимизации отдачи со стороны трудовых ресурсов. Именно этот факт вызывает два противоположных вектора расчётов: с одной стороны к сокращению, с другой стороны к ограничению такого сокращения. Состав фонда оплаты труда отражает всю сложность производственных и непроизводственных отношений между работником и работодателем. В тоже время подчёркивается связь фонда заработной платы и себестоимости продукции, которая напрямую от него зависит.

1.2 Формы и системы оплаты труда

Тарифная система дифференцирует оплату труда рабочих по разрядам и условиям труда, учитывая, главным образом, его качественную сторону, стимулирует повышение квалификации кадров. Вместе с тем тарифная система не создает непосредственной материальной заинтересованности рабочих в улучшении количественных показателей своей работы и общих итогов деятельности трудового коллектива. Переход на рыночные отношения заставляет предприятие постоянно увязывать систему заработной платы, как с качеством труда, так и с его количеством, т.е. с производительностью труда. Мерой количества труда на производстве выступает либо отработанное рабочим время, либо выработанная им продукция, поэтому формами оплаты труда могут быть сдельная или повременная.

В условиях экономической реформы правильный выбор форм и систем оплаты труда приобретает особое значение. Эффективность форм и систем оплаты труда в данных производственных условиях оценивается ростом производительности труда, улучшением качества продукции, снижением себестоимости.

При выборе форм и систем оплаты труда необходимо обеспечить органическое сочетание интересов отдельных работников с интересами всего коллектива, а это требует учета технических, экономических и социальных факторов. Всесторонний учет всех факторов может быть осуществлен только на предприятии. Этим обусловлено предоставление предприятиям права на самостоятельный выбор форм и систем заработной платы рабочих, служащих, специалистов, руководителей подразделений предприятия.

При разработке конкретных систем оплаты труда администрация предприятия должна постоянно учитывать правило - система исчисления заработной платы должна быть настолько простой и ясной, чтобы связь между производительностью и заработной платой могла быть доступной для понимания каждым работником.

Различают две основные формы оплаты труда: повременную и сдельную.

Повременная - это такая форма оплаты труда, при которой зарплата начисляется работнику по установленной тарифной ставке или окладу за фактически отработанное им рабочее время. При сдельной форме оплаты труда заработную плату начисляют по заранее установленным расценкам за каждую единицу выполненной работы или выпущенной продукции. Повременная форма выступает в виде простой повременной или повременно-премиальной системы оплаты труда.

Сдельная форма оплаты труда - в виде прямой сдельной и бригадной (коллективной) сдельной, сдельно-премиальной (аккордной), косвенно-сдельной, сдельно-прогрессивной и ряде других систем оплаты труда.

Применение сдельной формы оплаты труда экономически целесообразно при наличии:

) расчетно-аналитической системы нормирования труда и правильной тарификации работ: при наличии большого удельного веса технически обоснованных норм времени и правильно определенного диапазона межразрядного тарифного коэффициента;

) хорошо поставленного учета количественных результатов труда, исключающих всякого рода приписки и искусственное завышение объема выполненных работ;

) реальных возможностей для рабочих перевыполнять установленное задание без изменения (нарушения) технологического процесса;

) организации труда, исключающей перебои в работе, простои, несвоевременную выдачу производственных заданий, материалов, инструмента, и т.п.

Применение сдельной оплаты труда требует обязательного наличия либо норм времени, либо норм выработки. За каждую единицу продукции в натуральном измерении (метр, штуку, тонну) устанавливается определенная сдельная расценка (Ср), которая рассчитывается путем деления расчетной ставки данного разряда в часах, или в днях (Рст) на установленную норму выработки (Нв) за тот же период по формуле:

Ср=Рст/Нв.

Итак, сдельная расценка представляет собой оплату за единицу продукции. Расценки пересматриваются одновременно с нормами времени и нормами выработки.

фонд заработная плата персонал

В зависимости от принятой на производственном участке системы учета результатов труда (по отдельным рабочим местам или бригады в целом) применяют две разновидности сдельной формы оплаты труда: индивидуальную или бригадную (коллективную). При прямой индивидуальной сдельной системе оплате рабочий получает зарплату за всю выполненную работу в течение определенного периода (день, неделя, месяц) по установленным расценкам.

Бригадная (коллективная) сдельная система оплаты труда применяется в условиях, когда производственный процесс осуществляется первичным трудовым коллективом - бригадой, где имеет место совмещение профессий и взаимозависимость исполнителей, когда затруднен учет индивидуальной выработки каждого члена бригады. В этом случае устанавливают коллективные сдельные расценки на все виды работ. Общий заработок бригады распределяется между членами бригады в соответствии с присвоенными им разрядами и отработанным каждым работником временем. Бригадная сдельная система оплата труда не учитывает фактическую выработку каждого члена бригады и может привести к уравниловке.

Сущность сдельно-премиальной системы оплаты труда заключается в том, что рабочему кроме заработка по прямым сдельным расценкам начисляют и выплачивают премию за выполнение и перевыполнение заранее установленных конкретных количественных и (или) качественных показателей работы. Например, станочники, работающие по технически обоснованным нормам, могут премироваться за выполнение и перевыполнение этих норм, за экономию сырья, топлива, энергии.

При аккордной системе оплаты труда заработок устанавливается не за выполнение каждой производственной операции в отдельности, а за весь комплекс работ в целом. Эту систему оплаты труда целесообразно применять в условиях срочного выполнения всего комплекса работ, влияющих на ход производственного процесса других производственных звеньев.

Косвенная сдельная система оплаты труда предполагает определение размера заработка одних рабочих в зависимости от результатов труда обслуживаемых ими других рабочих. Общий заработок определяется по формуле прямой сдельной оплаты труда. Основанием для применения системы косвенной оплаты труда является существующая и поддающаяся учету зависимость выработки основных рабочих от качества и производительности труда вспомогательных рабочих. Наибольший эффект она дает в том случае, когда заработок вспомогательного рабочего поставлен в прямую зависимость от выполнения основными рабочими производственных заданий, а не норм выработки, которые в условиях опытно-статистического способа нормирования значительно перевыполняются основными рабочими без больших трудовых усилий, порождая необоснованное повышение зарплаты.

По косвенной сдельной системе оплаты труда могут оплачиваться наладчики станков, транспортные рабочие, рабочие по дежурному обслуживанию в основных цехах. Помимо оплаты за выполненную работу по установленной косвенной сдельной расценке в отдельных случаях производят доплаты за различные отклонения от нормальных условий работы.

Сдельно-прогрессивная система заключается в том, что оплата труда рабочего в пределах установленной исходной нормы (базы) производится по основной, обычной расценке, а продукция, изготовленная сверх установленной нормы, - по другой повышенной сдельной расценке. Наиболее эффективной считается сдельно-прогрессивная система, в которой имеются две ступени оплаты и достаточно высокий уровень повышения сдельных расценок. Такая система создает значительную личную материальную заинтересованность рабочих в повышении норм выработки и вводится руководителем предприятия по согласованию с профсоюзом на определенный срок.

Применение повременной системы оплаты труда экономически целесообразно, если:

) нет надобности в стимулировании роста выработки сверх оптимальной;

) перевыполнение норм может сопровождаться нарушением технологических режимов с последующим ухудшением качества продукции;

) выполняются работы экспериментального характера или идет процесс изготовления новых, особо сложных, ответственных объектов;

) выполняются разнообразные работы, которые трудно поддаются нормированию и учету;

) применение повременной оплаты может обеспечить рост качества выполняемых работ (контрольные, ремонтные и другие процессы). Повременно могут оплачиваться как основные, так и вспомогательные рабочие.

Повременно-премиальная система оплаты труда представляет собой простую повременную систему, дополненную премированием за выполнение конкретных количественных или качественных показателей работы. Для эффективного применения этой системы требуется строгое закрепление рабочих-повременщиков за оборудованием и рабочими местами, наличие точной характеристики содержания работ.

Эффективность применения повременно-премиальной системы во многом зависит от правильного выбора показателей премирования, которые должны соответствовать производственным особенностям работы каждой группы работников. Показатели премирования должны быть важными, т.е. отражать главные результаты работы повременщиков и их конкретное влияние на показатели участка, цеха. Число показателей должно быть небольшим, так как их множественность ведет к тому, что каждый из них становится малостимулирующим и делает систему премирования громоздкой.

Большое значение имеет правильная дифференциация размеров премирования. Размер премии за выполнение каждого показателя в отдельности не должен резко отличаться друг от друга, чтобы не стимулировать улучшение работы одних работников за счет ухудшения оплаты труда других.

Экономическое обоснование повременно-премиальной системы такое же, как и сдельно-премиальной, и состоит в проведении дополнительных расчетов, устанавливающих тот размер дополнительной оплаты, при котором исключается возможность повышения себестоимости продукции в результате выплаты премий.

Планирование заработной платы на предприятии предусматривает определение объема средств, необходимых для оплаты труда работников в соответствии с плановым выпуском продукции в заданной номенклатуре и установленного качества, а также установление правильных соотношений в уровнях заработной платы по цехам предприятия и категориям работающих с учетом характера производства, различий в уровне квалификации, условий труда.

1.3 Методы планирования фонда заработной платы

Различают укрупненный и дифференцированный методы планирования фонда заработной платы и социальных выплат. Дифференцированный метод планирования фонда заработной платы и социальных выплат широко использовался до экономической реформы.

Фонд прямой заработной платы представлял собой оплату труда рабочих-сдельщиков и повременщиков. Часовой фонд заработной платы включал фонд прямой зарплаты и ряд доплат: премии рабочим, доплаты за работу в ночное время, не освобожденным бригадирам, за обучение учеников, а также оплату брака не по вине рабочего. Фонд дневной заработной платы включал часовой фонд заработной платы и доплату подросткам за сокращенный рабочий день и оплату перерывов в работе кормящих матерей. Фонд месячной (годовой) заработной платы включал дневной фонд заработной платы, оплату отпусков, времени за выполнение гособязанностей, выплату выходных пособий, зарплату командированным работникам на другие предприятия или учебу, вознаграждения, за выслугу лет и др. Такая дифференциация фонда заработной платы позволяла проводить детальный анализ направлений использования фонда заработной платы.

При разработке планов по труду укрупненным методом применяют два способа определения фонда заработной платы и социальных выплат всему промышленно-производственному персоналу: первый - на основе расчетной численности работников и уровня их средней заработной платы; второй - по нормативам затрат заработной платы на единицу продукции. По первому способу плановый фонд заработной платы промышленно-производственного персонала определяется путем умножения расчетной численности работников на планируемую среднюю заработную плату. Однако в условиях резкого спада производства, высокой инфляции этот способ расчета фонда ФЗП и С позволяет определить его величину лишь ориентировочно, как правило, значительно завышенную. Поэтому рассчитанный таким укрупненным способом фонд заработной платы труда уточняется нормативным планированием на основе производственной программы и ее трудоемкости, рассчитанной по действующим на предприятий нормативам с учетом состава и уровня квалификации работников, тарифных систем, используемых форм и систем заработной платы, штатного расписания.

Нормативный способ планирования в условиях рыночных отношений позволяет обеспечить более тесную увязку объема производства с суммой средств, выделяемых на оплату труда, повышает заинтересованность предприятий в увеличении объемов производства, усиливает зависимость заработной платы каждого работника и трудового коллектива от результатов своего труда, улучшает системы контроля за результатами расходования средств, выделяемых на оплату труда. Нормативное планирование не исключает необходимости детальных расчетов ФЗП и С и средней заработной платы по предприятию в целом, цехам, службам, отделам, категориям работников.

Нормативный фонд заработной платы основных и вспомогательных работников предприятия, занятых на нормированных работах (Фнор), определяется по каждому изделию с последующим суммированием по формуле:

Фнор = (Ппр * Нтр * Снч+НЗ * Кдоп) * Кц

где Ппр - планируемая производственная программа по выпуску изделий, шт;

Нтр - нормативная трудоемкость изделия, час;

Снч - средняя стоимость нормо-часа из расчета действующих на предприятии тарифных сеток и ставок;

НЗ - нормативные затраты заработной платы на производственную программу, (т.е. Ппр*Нтр*Снч).;

Кдоп - коэффициент дополнительной зарплаты,

Кц - прогнозируемый предприятием коэффициент роста цен.

Фонд заработной платы вспомогательных рабочих-повременщиков, занятых на ненормированных работах, определяется исходя из штатного расписания с учетом планируемого коэффициента дополнительной заработной платы, включающего в себя различные доплаты, надбавки.

Фонд заработной платы служащих, специалистов, руководителей производственных и функциональных подразделений предприятия определяется также исходя из штатного расписания, где содержится перечень наименований должностей и размеры их месячных окладов с учетом планируемого процента премий.

Из расчетного периода для подсчета среднего заработка исключается время, в течение которого работник освобождался от работы с частичным сохранением зарплаты или без оплаты, а также время нахождения по временной нетрудоспособности. Премии и другие выплаты стимулирующего характера включаются при подсчете среднего заработка по времени их фактического начисления, а годовые премии и вознаграждение за выслугу лет - в размере 1/12 за каждый месяц расчетного периода. При расчете среднего заработка учитываются выплаты, на которые начисляются страховые взносы.

В состав фонда заработной платы включаются, во-первых, зарплата по тарифным ставкам, окладам или сдельным расценкам, независимо от форм и систем оплаты труда; во-вторых, стоимость продукции, выдаваемой в порядке натуральной оплаты; в-третьих, стимулирующие выплаты; в-четвертых, выплаты компенсационного характера, связанные с режимом работы и условиями труда; в-пятых, оплата за непроработанное время в соответствии с законодательством (оплата ежегодных и дополнительных отпусков, оплата льготных часов подросткам, оплата специальных перерывов в работе и простоев не по вине работника и другие).

К выплатам социального характера относятся: оплата дополнительно предоставленных по коллективному договору (сверх предусмотренных законодательством) отпусков работникам; надбавки к пенсиям; единовременные пособия уходящим на пенсию ветеранам труда; стипендии направленным предприятиями на обучение в средние и высшие учебные заведения, имеющие аккредитацию; оплата путевок работникам на лечение и др.

Государственное регулирование заработной платы открывает перспективу постепенного увеличения ее связи с конечными результатами производства и труда, которая сейчас существенно нарушена. Такое регулирование по мере стабилизации экономики послужит основанием к разработке эффективных систем и форм заработной платы работников по отраслям деятельности, нормативных материалов по труду (норм выработки, нормативов численности и других), отвечающих складывающимся рыночным отношениям.

1.4 Составление годового графика ППР

Ремонтный цикл - это наименьшие интервалы времени или наработки электрооборудования, в течение которых выполняются в определённой последовательности в соответствии с требованиями нормативно-технической документации все установленные виды ремонта. Под ремонтными циклами понимают продолжительность работы электрооборудования между двумя плановыми капитальными ремонтами, а для вновь вводимого электрооборудования - от начала эксплуатации до первого планового капитального ремонта.

Межремонтным периодом называют промежуток времени между двумя последовательными плановым ремонтами.

Структура ремонтного цикла - это порядок чередования различных видов ремонта в определённой последовательности в пределах одного ремонтного цикла.

Продолжительность ремонтных циклов и межремонтных периодов для каждого вида электрооборудования определяют в соответствии с его мощностью, конструктивными способностями, режимом работы, приоритетом или значением в технологическом процессе производства, ремонтопригодностью и другими факторами.

Продолжительность ремонтного цикла должна быть объектом систематического изучения и обобщения по всем его компонентам, включая затраты времени и средств на все виды ремонтов. На этой основе должны обеспечиваться сокращения продолжительности ремонтов, материальных и трудовых затрат, общее снижение стоимости ремонтов.

На основе анализа производственной деятельности установлено, что организация подготовки и проведения ремонтов осуществляется в соответствии с утверждёнными планами и графиками проведения ремонтов в планируемом периоде.

Исходными данными для построения планов - графиков ремонта оборудования служат: материалы тщательного обследования состояния оборудования подстанции на начало планового периода; фактическая стоимость деталей, узлов, сменного оборудования и др.; фактический расход запасных частей и сменного оборудования в отчётном периоде; расчётные нормативы стойкости деталей и узлов, а также трудоёмкости ремонтов, продолжительности межремонтных периодов, ремонтных циклов и их структуры; сведения о наличии деталей, запасных частей, узлов. При этом учитываются производственные связи между отдельным оборудование и участками. Перечисленные и другие материалы используются, прежде всего, для определения содержания и объёмов ремонтных работ. Для установления же продолжительности ремонтов необходимо с учётом трудоёмкости ремонта определить нормативы длительности ремонта каждой единицы и всего комплекса одновременно ремонтируемого оборудования. Поэтому для каждого вида ремонта и каждого агрегата разрабатываются специальные технологические графики, предусматривающие порядок демонтажа, замены и последующего монтажа отдельных узлов, время выполнения каждой ремонтной операции, число рабочих по квалификации, занятых на соответствующих операциях.

Годовой график ремонта отражает периодичность и длительность нахождения в ремонте определённых видов электрооборудования.

Годовой график ремонта электрооборудования составим на основе ТОиРа. Сроки проведения ремонтов, их вид, трудоёмкость, периодичность, состав работ регламентируются ТОиРом.

Технологический пооперационный график показывает порядок и длительность выполнения отдельных этапов работы.

Поэтому, становится понятно, что для построения технологического графика ремонта в максимальной мере должны быть учтены и предусмотрены возможности параллельного выполнения ремонтных операций с перекрытием во времени.

Продолжительность ремонтных операций устанавливается методами технического нормирования с учётом передового опыта.

Согласно ТОиР средний ремонт оборудования содержит следующие операции:

) Частичная разборка оборудования.

) Проверка исправности, ремонт, а при необходимости, частичная замена

) Чистка и протирка всех узлов и деталей.

) Проверка взаимодействия отдельных механизмов и узлов.

) Проверка крепления проводов.

) Сборка оборудования.

) Пробный пуск и испытание электрооборудования.

) Сдача в работу.

Проанализировав операции технологического пооперационного графика среднего ремонта электрооборудования участка подстанции" Федосеевка", мы можем составить сетевой график.

Сетевой график состоит из безмасштабных стрелок, обозначающих работы, и кружочков, обозначающих события. Работа означает определённый производственный процесс ремонта (или совокупность ремонтов), требующий затрат времени или материалов, применения различных инструментов или приспособлений. Событие представляет собой промежуточный или окончательный результат одной или нескольких работ, необходимый для начала каких-либо других работ, предусмотренных технологией ремонта.

Таким образом, сетевой график является схематическим изображением операций и элементов производственного процесса ремонта, а так же взаимных связей между ними, порядка и технологической последовательности их выполнения.

Известно, что составление сетевого графика ремонта электрооборудования начинают после предварительного установления взаимных связей между работами и согласования их с технологической последовательностью выполнения планируемых электроремонтных работ. При этом стрелки, изображающие направление (работы), должны идти слева направо.

Средний ремонт оборудования включает в себя:

) Отключение питающей сети

) Внешний осмотр и чистка корпусов электрооборудования, шкафов управления и теплового контроля, контактов аппаратуры от нагрева и окиси

) Проверка всей электрической части электрооборудования

) Проверка наличия и исправности заземления

) Проверка исправности кабельных линий и их выводов

) Проверка наличия и исправности крепления

) Проверка электрических цепей мегаомметром

) Высоковольтные испытания (испытания повышенным напряжением)

) Устранение обнаруженных дефектов

) Изолировка и подсоединение проводов

) Пробный пуск и сдача оборудования в работу

Согласно ТОиР капитальный ремонт оборудования подстанции содержит следующие операции:

) Техническое обслуживание

) Полная разборка оборудования

) Замена всех изношенных частей и деталей оборудования

) Проверка взаимодействия отдельных узлов

) Ревизия электрического оборудования

) Снятие и проверка

) Определение состояния электрического оборудования, при необходимости замена

) Ревизия неисправного оборудования

) Проверка изоляции проводов и кабелей

) Изолировка и подсоединение проводов

) Сборка оборудования

) Окраска оборудования

) Подсоединение питающего кабеля

) Пробный пуск

) Сдача в работу

На основании ППР составляется схема ремонтного цикла:

КР-ТО-ТО-МР1-ТО-МР2-ТО-СР-ТО-СР-ТО-ТО-МР3-ТО-КР

Включает в себя проводимые в определенной последовательности сле-дующие виды ремонта: ТО-техническое обслуживание, МР-малый ремонт, СР-средний ремонт и КР-капитальный ремонт.

При проведении каждого вида ремонта выполняются определенные работы:

) при ТО станка проводят наружный осмотр (без разборки) его узлов и механизмов и их общее состояние: устраняют зазоры; проверяют работу механизмов переключения скоростей и подач; выполняют мелкий ремонт системы смазки; проверяют работу ограничительных устройств.

) при МР проводят частичную разборку и ремонт узлов и механизмов; регулируют или заменяют подшипники.

) при СР выполняют разборку узлов, составляют дефектную ведомость, заменяют или восстанавливают изношенные детали (шестерни, втулки, валы), шлифуют, строгают или фрезеруют изношенные направляющие.

) при КР выполняют полную разборку узлов станка и составляют дефектную ведомость; заменяют или восстанавливают изношенные детали и узлы, сборочные единицы, включая базовые.

1.5 Анализ выполнения графика ППР

Работы по поддержанию электрического оборудования в работоспособном состоянии, такие как техническое обслуживание и текущие и капитальные ремонты, проводятся для обеспечения бесперебойной и надежной работы оборудования. Для ремонта электрооборудования "ЦТБ" ОАО "СНГ" был установлен срок - 3 дня.

В ходе текущего, капитального ремонта отклонений от графика ППР не было. С заданной работой, рабочий персонал справился в срок в связи с тем, что он имеет высоко квалификацию, хорошо знаком с электрооборудованием.

2. Экономическая часть

2.1 Характеристика предприятия "ЦТБ" ОАО "СНГ

В августе 1978 года на базе ЦБПО-3 была создана Сургутская центральная трубная база. Численность коллектива предприятия составляла 235 человек. Коллектив Центральной трубной базы занимается обеспечением подразделений акционерного общества трубами нефтяного ассортимента, их ремонтом, изготовлением технологических элементов к трубным колоннам. Специфика производства тредует бесперебойной и слаженной работы всех цехов, участков и служб предприятия.

Ремонтно-механический цех выполняет три главных задачи: первая - поддержание в технически исправном состоянии металлорежущего оборудования, вторая - грузоподъёмных кранов, третья - подача в цеха основного производства сжатого воздуха. Всё время проводится модернизация.

2.2 Расчет численности персонала

Трудоемкость ремонта и модернизации электрооборудования "ЦТБ" ОАО "СНГ" зависит от ее конструктивных особенностей, технологического состояния и измеряется количеством затрат труда ремонтного персонала в человеко-часах, необходимых для выполнения данного вида работ по ремонту.

При анализе и планировании деятельности промышленного предприятия, а также для оценки производительности живого труда, используется трудоемкость.

Преимущества показателя трудоемкости состоит в том, что она позволяет судить об эффективности затрат живого персонала на разных стадиях изготовления конкретного вида продукции, не только по предприятию, но и в цехе, на участке и на рабочем месте.

Трудоемкость - затраты рабочего времени на производство единицы продукции. Для наглядности трудоемкость приведена в таблице 1.

Таблица 1

Проведение ремонтных работ.

№ п/пНаименование работыТрудоёмкость (чел/час) 1Ремонт токарно-револьверного станка8,42Монтаж кабеля223Ремонт коммутационный аппаратуры204Испытания и пусконаладочные работы24,2Итого73,6

Исходя из таблицы 1 трудоемкость работ считают как 1/5 от общей трудоемкости работ и составляет:

6*1/5=14,92 (чел. /час)

Для того чтобы рассчитать численность персонала на ремонт и обслуживание всего оборудования необходимо учитывать коэффициенты, которые зависят от расположения электрооборудования (от 2,2 до 2,6) и количества единиц электрооборудования, расположенных на участке (от 0,4 до 1)

5*74,6+2,2*14,92=70,1

Численность ремонтного персонала находится по следующей формуле:

рем = Трем /tэф.

где: Трем - численность ремонтного персоналаэф. - эффективное рабочее время за период ремонта

Эффективное рабочее время за период ремонта составляет 3 дня, т.к. рабочая смена ремонтного персонала составляет восьмичасовой рабочий день, то эффективное время составляет 24 часа.

Число необходимого персонала:

рем =70,1/24=3

Расчет показал, что для проведения ремонта требуется 3 человека.

2.3 Расчет основного фонда заработной платы персонала

Заработная плата является формой распределения общественного порядка.

Заработная плата работников "ЦТБ" ОАО "СНГ" является основным, но не единственным источником дохода. Существенное дополнение к заработной плате работников составляют различные льготы и доплаты.

Основой организации заработной платы электромонтеров (всех рабочих), является тарифная система, представляющая собой совокупность нормативов, определяющих уровень заработной платы. Тарифная система включает в себя тарифно-квалифицированные справочники, тарифные ставки и тарифные сетки.

Тарифно-квалифицированный справочник характеризует содержание работ, работы определенной профессии и квалификации рабочего.

Тарифные ставки определяют уровень заработной платы рабочих, в зависимости от значения участка, выполняемых работ и условий труда.

Тарифная сетка - дифференцирует оплату труда рабочих в зависимости от квалификации, которая определяется разрядом.

В ЦТБ используется следующая тарифная сетка:разряд - 39,24 руб. в час;разряд - 41,58 руб. в час;разряд - 44,12 руб. в час;

Для определения отработанного времени, следует сложить трудоемкость работ по ремонту электрооборудования, т.е. определить эффективное рабочее время за период ремонта, которое составляет 3 рабочих дня. Так как рабочая смена ремонтного персонала 8 часов, то эффективное составляет 24 часа.

Таблица 2

Расчет заработной платы электроперсонала.

№1ПрофессияЭлектромонтер (ремонтный персонал) №2РазрядIII IV V№3III разряд IV разряд V разряд39,24 руб. в час 41,58 руб. в час 44,12 руб. в час№4Отработано времени24 часа№5Фонд заработной платы по тарифу: III разряд IV разряд V разряд 941,76 руб. 997,92 руб. 1058,88 руб. №6Премия: III разряд IV разряд V разряд 706,32 руб. 748,44 руб. 794,16 руб. №7Фонд заработной платы с премией: III разряд IV разряд V разряд 1648,08 руб. 1746,36 руб. 1853,04 руб. №8Списочный штат: III разряд IV разряд V разряд 1 человек 1 человек 1 человек№9Основной фонд заработной платы: III разряд IV разряд V разряд 1648,08 руб. 1746,36 руб. 1853,04 руб. №10Итого5247,48 руб.

Фонд заработной платы определяется по формуле:

ФЗЛ= те * tэф

где те - тарифная ставка (руб. в час.)

ФЗЛ1 =39,24*24=941,76 (рублей) для III разряда;

ФЗЛ2 =41,58*24=997,92 (рублей) для IV разряда;

ФЗЛ3 =44,12*24=1058,88 (рублей) для V разряда;

Данные расчетов заносим в графу 5.

Графа 6 - премия, начисляется к фонду заработной платы в размере 75% от тарифной ставки.

76*0,75=706,32 (рублей) для III разряда;

92*0,75=748,44 (рублей) для IV разряда;

88*0,75=794,16 (рублей) для V разряда;

Графа 7 - в данной графе определим сумму фонда заработной платы с премией:

76+706,32=1648,08 (руб.) для III разряда;

92+748,44=1746,36 (руб.) для IV разряда;

794,16=1853,04 (руб.) для V разряда;

Данные заносим в графу 7.

В графе 10 итого сумма всех разрядов основного фонда заработной платы

08+1746,36+1853,04=5247,48 (руб.)

2.4 Расчет расходов материала для ремонта

Таблица 3

Расчёт стоимости материалов для эксплуатации и ремонта электрооборудования "ЦТБ" ОАО "СНГ.

№ п/пПеречень материаловЕдиница измеренияКоличествоЦена за единицу (руб.) Стоимость материала (руб.) 1Кабель КГ-3x2,5м3035,610682Подшипникшт430212083Тепловое релешт425010004Лента изоляционнаяшт10424205Смазкакг240806Предохранительшт8342727Соединительная кабельная муфташт2258051608Концевая заделкашт497238889Итого13096

Итого=1068+1208+1000+420+80+272+5160+3888=13096 (руб.)

2.5 Составление сметы затрат

Смета затрат - это определение издержек в денежной форме на выполнение определенного вида работ.

В сметную стоимость ремонта будут входить статьи представленные в таблице 4.

Таблица 4

Сметная стоимость ремонта и обслуживания "ЦТБ" ОАО "СНГ.

Наименование статей затратСумма статей затрат (руб.) Материалы на ремонт13096Фонд заработной платы электромонтеров5247,48Отчисления во внебюджетные фонды - 34%1784,14Итого20127,62

Отчисления во внебюджетные фонды (34%) - это денежное отчисление организаций в Фонд социального страхования, Пенсионный фонд, Фонд обязательного медицинского страхования, осуществляемый в процентной доли от общей величины средств на оплату труда работников организации.

2.6 Экономическая эффективность проведения ремонта

Техническое обслуживание и ремонт или ТОиР - это комплекс операций или операция по поддержанию работоспособности или исправности изделия по использовании по назначению, ожидания, хранении и транспортировки.

Если бы на участке "ЦТБ" ОАО "СНГ" решили списать электрооборудования, то стоимость нового оборудования составила бы 130000 руб., а проведенный нами ремонт согласно сметной стоимости (таблица 4) составляет 20127,62 руб. Исходя из этого экономия составит:

20127,62 =109872,38 руб.

Экономия в дальнейшем будет достигаться за счет: сокращения численности дежурного и ремонтного персонала, заработной платы, сокращения сроков ремонта и так далее.

Заключение

"ЦТБ" ОАО "СНГ" может работать гораздо более эффективно за счет сокращения времени на ремонт и обслуживание электрооборудования, за счет сокращения потерь электроэнергии.

В ходе написания курсовой работы были успешно реализованы следующие задачи: приведена технико-экономическая характеристика предприятия; составлен годовой график ППР, который включает в себя анализ планового ремонта, капитального ремонта. Рассчитана трудоемкость ремонтных работ, которая составила 24 часа, рассчитана численность персонала - 3 человека.

Рассчитан фонд заработной платы, сумма - 5247,48 руб. Сметная стоимость ремонта составила - 20127,62 руб.

Главной комплексной задачей проведения ремонта является обеспечение эффективной и безаварийной работы при наименьшей затраты времени, труда, средств. Экономическая эффективность проведения ремонта - 109872,38 рублей.

Список используемой литературы

1.Бухалков М. Планирование на предприятии. // 4-е изд. - М.: Инфра-М. 2010 - 411с.

2.Горемыкин В.А. Планирование на предприятии. Учебник. // 7-е изд. - М.: Юрайт-издат. 2011. - 695 с.

.Драгомирецкий И., Кантор Е., Маховикова Г. Планирование на предприятии. Конспект лекций. - М.: Юрайт-Издат, 2010 - 140 с.

.Ильин А. Планирование на предприятии: Учебное пособие. // 9-е изд. - М.: Инфра-М. 2011 - 668 с.

.Кантор Е., Маховикова Г. Планирование на предприятии. Изд.: Вектор. 2007.

.Котляров И. Планирование на предприятии: учеб. Пособие. - М.: Эксмо, 2010 - 336 с.

.Ляско В. "Стратегическое планирование развития предприятия. - М.: Экзамен. 2009.

.Одинцова Л. Планирование на предприятии. Учебник. - М.: Академия, 2009 - 272 с.

.Пивоваров К. Планирование на предприятии. - М.: Феникс. 2006.

.Платонова Н.А. Планирование деятельности предприятия. Издательство: Дело и сервис. 2008.

.Савкина Р.В. Планирование на предприятии. - М.: Дашков и К. 2011 - 324 с.

Заказ работы

Наши специалисты помогут написать работу с обязательной проверкой на уникальность в системе «Антиплагиат»

Отправь заявку

с требованиями прямо сейчас, чтобы узнать стоимость и возможность написания.

Полученные данные подставляем в формулу по определении П с 1

2.2.2. Расчет начислений на зарплату на социальное страхование, (Осоц)

На размер фонда заработной платы (ФЗП общ) производятся начисления для последующего перечисления в пенсионный фонд (22%) , в фонд социального страхование (2.9%) и в фонд обязательного медицинского страхования (5.1%), страхование травматизма (0.2%).

0,2% отчисляются на травматизм. Ставка налога на социальное обеспечение составляет 26%. Общая сумма отчисления 30,2% от общего фонда заработной платы.

Расчет производить по формуле:

Расчет общегодового фонда заработной платы, (гфзп)

Расчет производить по формуле:

Расчет среднемесячной заработной платы одного рабочего, (зПср.М)

Расчет производить по формуле:

Таблица 4. Плановые расчеты затрат на оплату труда

|

Наименование показателя |

Единица измерения |

Размер показателя |

|

|

Годовая трудоемкость работ на цехе |

чел /ч. | ||

|

Количество рабочих в цехе | |||

|

Средний тарифный разряд | |||

|

Среднечасовая тарифная ставка | |||

|

Тарифный фонд заработной платы | |||

|

Фонд основной заработной платы | |||

|

Общий фонд заработной платы | |||

|

Фонд дополнительной заработной платы | |||

|

Отчисление на социальное страхование и обеспечение | |||

|

Годовой фонд заработной платы | |||

|

Среднемесячная заработная плата |

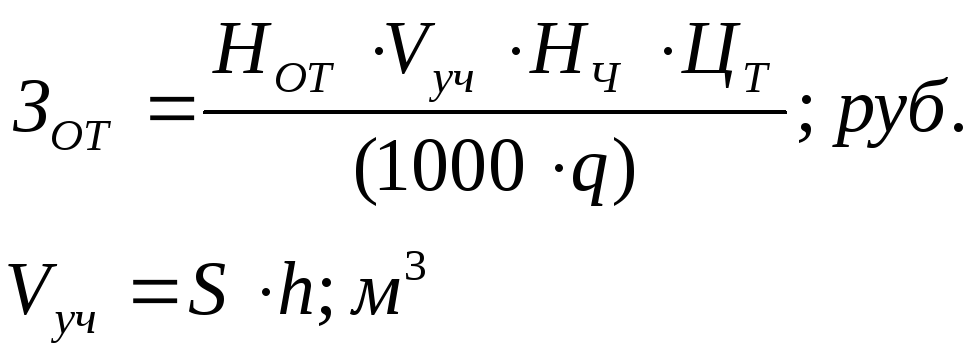

2.2.3. Расчет затрат на отопление, (Зот)

Расчет производить по формуле:

где: Н

от

-

удельный расход тепла на 1

м

3

здания;

В помещение с искусственной вентиляцией Н от =25, с естественным Н от =15

F уч -площадь цеха (м 2)

h - высота участка,h тр =6м.

V- объем помещения м 2

V = F уч * h (м 3)

где: Н от - норма затрат на отопление, при планировании можно принять Н от =30-40 руб./м 3 .

Н ч - максимальное число часов отопительной нагрузки в сезон

Н ч - 5040 часов (210 дней)

Ц т - цена 1 тонны теплоносителя; руб.

Ц т = 1225 руб .

q - удельная теплота испарения; ккал/кг град

q =540 ккал/кг град

2.2.4. Расчет затрат на электроэнергию Расчет затрат на освещение, (Зосв)

Расчет производить по формуле:

где: N осв –мощность ламп для освещения цеха кВт.

где: Н осв – мощность светильника на 1 м 2 цеха, Эту величину при укрупненных расчетах принимаем равным 15-25 Вт на 1 м 2 ,

где: К с - коэффициент спроса, при односменной работе К с =0,4, при двухсменной К с =0,6, при трехсменной работе К с =0,75.

Т - количество часов работы цеха за год, при односменная работа Т =1920ч , двусменная Т =3840ч , трехсменная Т =5760ч ,

С эл - стоимость электроэнергии кВт/ч .

С эл = для предприятий 6.5 руб./квт

Расчет затрат на силовую электроэнергию, (З сил )

Расчет производить по формуле:

![]()

где: W эл - расход силовой электроэнергии на оборудование; кВт

N эл – мощность электродвигателей установленного на силовом оборудовании участка (берется из перечня установленного на участке оборудования, имеющего электродвигатели).

К с - коэффициент спроса, К с =0,2-0,9 зависит от использования рабочего времени оборудования меньшее значение относится к ПТО, заточным станкам, монтажным стендам. Большее значение для обкаточных стендов, станков при выполнении больших производственных программ, конвейеров непрерывного действия.

К з - коэффициент загрузки, К з =0,65-0,9

К с – зависит от использования рабочего времени оборудования, меньшее значение относится к подъемно транспортному оборудованию, заточным станкам, монтажным стендам. Большее значение обкаточным стендам, станкам, конвейерам непрерывного действия.