Начислен ндс по приобретенным. Как провести возмещение НДС

Плательщики НДС в своей деятельности часто сталкиваются с вопросами отражения НДС в учете. Это касается начисления, вычета восстановления, возмещения и уплаты НДС. В данной статье мы рассмотрим порядок отражения НДС в бухгалтерском и налоговом учете во всех случаях.

Начисление НДС

Налоговый учёт

Необходимо начислить НДС при совершении облагаемых НДС операций. Для расчета этой суммы вам нужно знать налоговую базу и ставку.

Формула выглядит следующим образом:

НДС начисленный = НБ x Ст,

где НБ - налоговая база, Ст - ставка налога.

Бухгалтерский учёт

Порядок отражения НДС, исчисленного с выручки от продаж, зависит от того, с чем связаны поступления. Если доходы связаны с обычными видами деятельности, то организации используют счет 90 «Продажи». Если поступления связаны с реализацией иного имущества компании, используется счет 91. Таким образом, и определяется порядок отражения начисленного НДС. Так, в первом случае НДС отражают на счете 90 с использованием субсчета 3 «Налог на добавленную стоимость», а во втором случае, НДС отражают на счете 91 субсчет 2 «Прочие расходы».

Например:

Дебет 91 субсчёт 2 «Прочие расходы» Кредит 68

- начислен НДС с выручки от продажи основных средств;

Дебет 90 субсчёт 3 «НДС» Кредит 68

- начислен НДС с выручки от продажи товаров.

Вычеты по НДС

Налоговый учёт

НДС начисленный вы вправе уменьшить на налоговые вычеты.

Для применения вычета необходимо выполнение следующих условий:

- товары (работы, услуги) приобретены для облагаемых НДС операций;

- товары (работы, услуги) приняты к учету;

- есть правильно оформленный счет-фактура;

При этом с 1 января 2015 года законодательно закреплено положение, которое разрешает заявлять вычет по НДС в пределах трёх лет после принятия на учет приобретенных товаров (работ, услуг) абз. 1 п. 1.1 ст. 172 НК РФ)).

Бухгалтерский учёт

Принятие НДС к вычету отражается проводкой:

Дебет 68 Кредит 19

- НДС принят к вычету.

Восстановление НДС

Налоговый учёт

Налоговым кодексом установлен закрытый перечень случаев, связанных с восстановлением НДС (п. 3 ст. 170 НК РФ).

Таким образом, необходимо восстановить НДС, если вы:

передали имущество в уставный капитал другой организации;

- начали использовать товары в необлагаемых НДС операциях;

- перешли на спецрежимы;

- получили освобождение от уплаты НДС предусмотренного ст. 145 НК РФ;

- приняли к вычету «входной» НДС со стоимости приобретенных товаров, в счет оплаты которых был перечислен аванс;

- вернули контрагенту аванс в связи с расторжением договора;

- уменьшили стоимость полученных товаров в случае уменьшения их цены или количества;

- получили субсидию из бюджета на возмещение расходов на приобретение товаров.

С 2015 года начинает действовать новая ст. 171.1 НК РФ (введена законом № 366-ФЗ), в которой указаны случаи и порядок восстановления НДС, принятого к вычету со стоимости приобретенных или построенных объектов основных средств.

Сумма восстановленного НДС учитывается в составе прочих расходов связанных с производством и (или) реализацией (пп. 1 п.1 ст. 264 НК РФ).

Бухгалтерский учёт

Восстановление НДС отражается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 68 «Расчеты по налогам и сборам» (субсчёт НДС). Восстановленная сумма НДС учитывается в составе прочих расходов (п. 11 ПБУ «Расходы организации» ПБУ 10/99).

Дебет 19 Кредит 68

- восстановлен НДС;

Дебет 91 субсчёт 2 «Прочие расходы» Кредит 19

- восстановленный НДС учтен в составе прочих расходов.

Возмещение НДС

Налоговый учёт

На практике распространена ситуация, когда НДС подлежит возмещению. Это возможно в случае превышения суммы вычетов над суммой исчисленного НДС. Тогда данную сумму НДС к возмещению можно зачесть в счет предстоящих платежей по налогам того же вида, либо вернуть на расчетный счет. Также если у компании есть задолженность по налогам, то инспекция вправе зачесть исчисленную к возмещению сумму НДС в счет её уплаты.

Обратите внимание, если налоговики несвоевременно вернут сумму НДС, вы вправе требовать проценты за каждый календарный день нарушения срока возврата (п. 10 ст. 78 НК РФ).

В доходах по налогу на прибыль данная сумма процентов не учитывается (пп. 12 п. 1 ст. 251 НК РФ).

Бухгалтерский учёт

В бухгалтерском учёте операции, связанные с возмещением НДС, отражаются следующим образом:

Дебет 68 субсчёт «Налог на прибыль» Кредит 68 субсчёт «НДС»

- сумма НДС, подлежащая возмещению, зачтена в счет уплаты задолженности по налогу на прибыль;

Дебет 51 Кредит 68 субсчёт «НДС»

- сумма НДС, подлежащая возмещению, возвращена на расчетный счет из бюджета;

Дебет 68 субсчёт «Проценты» (Дебет 76 субсчёт «Расчёты с бюджетом») Кредит 91

- начислены проценты за несвоевременный возврат НДС;

Дебет 51 Кредит 68 субсчёт «Проценты» (Кредит 76 субсчёт «Расчёты с бюджетом»)

- получены проценты за несвоевременный возврат НДС.

Уплата НДС

Налоговый учет

Сумма НДС, подлежащая уплате, определяется как разность между суммой начисленного НДС и налоговыми вычетами (п. 1 ст. 173 НК РФ).

Ваш алгоритм действий по окончании квартала должен быть таким:

- исчислить НДС по операциям, которые облагаются НДС за квартал;

- определить сумму вычетов по НДС;

- вычесть из суммы НДС исчисленного налоговые вычеты;

- уплатить НДС в бюджет, округлив сумму налога до полных рублей.

Бухгалтерский учёт

На конец отчётного периода на счёте 68 субсчёт «НДС» отражается сальдо, отражающее задолженность организации по налогу.

При перечислении НДС в бюджет делается проводка:

Дебет 68 субсчёт «НДС» Кредит 51

- НДС перечислен в бюджет.

Исчисление НДС в бухучете имеет свои особенности. Последние могут особо тщательно проверяться работниками УФНС при проверке деятельности юридических лиц. Поэтому необходим корректный учет НДС в организации.

Исчисление налога

Учет подобного налога в бухгалтерском учете осуществляется на нескольких счетах. Основными из них являются 19 и 68. В последнем такой платеж учитывается на одноименном субсчете.

Учет НДС для организации — налогового агента по этому налогу

Организация может выступать налоговым агентом по такому налогу, если она приобретала продукцию у компании, не являющейся резидентом РФ и не зарегистрированной в нашей стране, а также, если она арендует имущество, которое принадлежит государственным или муниципальным структурам.

В этом случае сумма платежа рассчитывается произведением стоимости продукции и 18 (10), а затем его делением на 118 (110). Применяются числа в скобках или за скобками в зависимости от налоговой ставки, действующей на конкретную продукцию.

Учет НДС в бухгалтерском учете при выступлении организации как налогового агента по этому налогу осуществляется по следующим проводкам:

- 20 (10, 25, 26, 41, 44) - 60 - сумма, принятая к учету за продукцию без учета НДС;

- 19 - 60 - рассчитанный налог;

- 60 - 68.02 - удержанный с зарубежной организации;

- 68.02 - 51 - перечисление налога в бюджет.

Организация принимает платеж к вычету в качестве налогового агента, если соблюдаются следующие условия:

- существует подписанный сторонами акт приема-передачи;

- платеж с поставщика был взыскан и перечислен в бюджет;

- была выписана счет-фактура самостоятельно.

УСН и НДС

Как известно, юридические лица и ИП, применяющие УСН в своей деятельности, освобождены от уплаты и учета НДС.

Однако существуют некоторые исключения из подобного правила.

Подобный налог при УСН уплачивается в следующих случаях:

- Если осуществляется ввоз продукции на территорию нашего государства.

- Если деятельность осуществляется по доверительного управления или простого товарищества при признании хозяйствующего субъекта налоговым агентом. Учет НДС при УСН производится теми же проводками, которые были показаны ранее. Удержанная сумма подобного налога не включается в вычет, поскольку данный хозяйствующий субъект - не плательщик рассматриваемого налога.

- Если по просьбе клиентов организация, находящаяся на УСН, делала счет-фактуры с выделенным НДС. При этом выручка относится к доходам, при этом налог к расходам отнести нельзя.

Если же хозяйствующий субъект, находящийся на УСН, выступает в качестве посредника, действуя от своего имени, то в счетах-фактурах выделяется рассматриваемый налог, сумма за который в бюджет не перечисляется.

Налоговый учет

Если организация или ИП являются плательщиками рассматриваемого платежа, то применяется и бухгалтерский, и налоговый учет НДС. Происходит это на основании 21 главы НК РФ.

При осуществлении последнего необходимо учитывать объект и базу налогообложения, составные части налога, подлежащего уплате. Первым при рассматриваемом учете НДС служат операции, совершаемые хозяйствующим субъектом по реализации продукции. Налоговая база - это денежная оценка данного объекта.

Рассматриваемый учет осуществляется по начисленной сумме за вычетом выделенного налога для возмещения путем прибавления восстановленного платежа.

При его осуществлении заполняются книги продаж, покупок, а также, если экономический субъект является посредником — журнал регистрации счет-фактур.

Эти регистры составляются на базе всех счет-фактур. Те формы из вышеперечисленных, которые используются в организации, составляют ее учетную налоговую политику. Она разрабатывается наравне с бухгалтерской.

Цены на товары для налогового учета должны быть среднерыночными с возможными колебаниями в пределах 20 %.

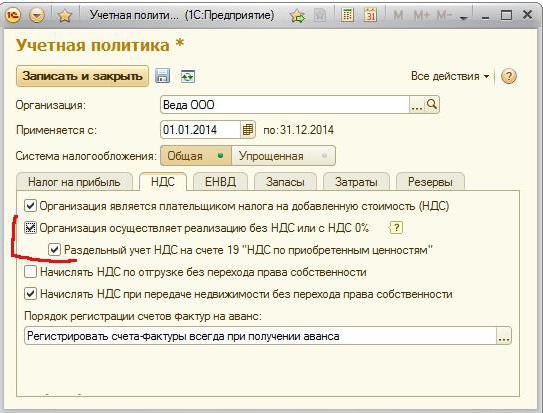

Учет НДС в программе компании «1С»

В 2016 году компания обновила программу, в результате чего стало возможным применять раздельный учет рассматриваемого налога. Его необходимо использовать для тех субъектов, которые осуществляют операции, как облагаемые подобным платежом, так и необлагаемые им.

После этого учет НДС в «1С» стал более понятным. Входящий налог может быть отслежен в любое время.

Учет НДС в «1С: Бухгалтерия» базируется на накопительных регистрах, которые представляют собой соответствующие базы данных. Через них можно обнаружить ошибки по расчетам и отчислениям. Они ускоряют формирование отчетов и оперативность при осуществлении анализа.

Учет подобного налога в рассматриваемой программе происодит автоматически. Он производится на базе операций и документов, которые вводились пользователями в базу данных.

Из форм «Поступление» или «Реализация товаров и услуг» можно зарегистрировать «Счет-фактуру».

Если организация только начинает осуществлять учет в описываемой программе, то вначале необходимо задать учетную политику организации. Для субъектов, использующих ОСНО, в программе настраиваются параметры учета НДС.

В заключение

Основными счетами учета НДС являются 19 и 68.02. Проводки представлены выше. Он осуществляется как при проведении бухгалтерского, так и налогового учета. Налог учитывается ведением соответствующих регистров, к каковым относятся: книга продаж, покупок и регистрационный журнал счет-фактур. Это понятие в качестве накопительных баз данных применяется и в основной программе, использующейся для бухучета в целом и для учета рассматриваемого налога в частности - «1С: Бухгалтерия».

Данная статья посвящена, пожалуй, одному из самых запутанных и трудных для исчисления налогу - НДС

. Мы постараемся просто и доходчиво объяснить, что представляет собой НДС, кто его уплачивает, как правильно рассчитать НДС, по каким ставкам, и некоторые другие нюансы, помогающие лучше разобраться с этим непростым налогом.

А теперь, обо всем по порядку.

Что такое НДС.

Итак, само название «налог на добавленную стоимость» говорит о том, что налог начисляется на стоимость товара (работ, услуг), добавленную исключительно вашей организацией при реализации этого товара (работ, услуг).Например:

Покупаем.Покупаем товар у поставщика по стоимости №1 – 50 000 руб.

Сверху он накинул НДС№1 (18%) – 50 000* 18% = 9 000 руб.

Итого мы купили товар по стоимости с НДС №1 – 50 000+ 9 000=59 000 руб.

Продаем.

Продаем товар

по стоимости №2

– 55 000 руб.

Накидываем НДС№2(18%) – 55 000*18% = 9 900 руб.

Продаем товар по стоимости с НДС №2– 55 000+9 900=64 900

СТОИМОСТЬ №2 – СТОИМОСТЬ №1 = ДОБАВЛЕННАЯ СТОИМОСТЬ

То есть, по сути, разница между стоимостью №2

и стоимостью №1

и есть добавленная стоимость.

А НДС рассчитывается арифметически именно с этой разницы.

НДС=(55 000 – 50 000)*18%=900 руб.

Кто уплачивает.

Как зафиксировано в статье 143 НК РФ платить НДС должны компании и ИП, использующие общую систему налогообложения.Условно плательщики НДС распределяются на 2 группы:

- налогоплательщики «внутреннего» НДС, который платится при реализации товаров, работ или услуг на территории нашей страны;

- налогоплательщики «ввозного» НДС, уплачиваемого на таможне при ввозе товаров в Россию.

Момент возникновения обязанности по уплате НДС.

Обязанность уплаты НДС возникает в 2- х моментах:1. день отгрузки

2. день оплаты товара (аванс)

в зависимости от того, какое из событий наступило ранее.

Пример 1: Момент – отгрузка.

15 марта1. Дт 62.1 Кт 90.1 – 236 000 р. - отгружен товар

2. Дт 90.3 Кт 68.02 – 236 000 р.

Именно в этот день у нас и возникает обязательство перед бюджетом по уплате налога.

18 апреля

3. Дт 51 Кт 62.1

– 236 000 р.

- оплачен товар.

Пример 2: Момент – оплата (аванс).

15 мартаДт 51 Кт 62.2 – 236 000 р. - получен аванс от покупателя

При получении предварительной оплаты от покупателя, у продавца есть 5 дней, чтобы выставить счет-фактуру на аванс, в день выставления счета- фактуры начисляется НДС, т.е. возникает наш долг перед бюджетом.

Дт 76.АВ Кт 68.02 – 36 000 р. - выставлен счет-фактура на аванс, начислен НДС

18 апреля

Дт 62.1 Кт 90.1 – 236 000 р . - отгружен товар

Дт 90.3 Кт 68.02 – 36 000 р. - выставлен счет-фактура, начислен НДС

Дт 68.02 Кт 76.АВ – 36 000 р. - зачтен НДС с полученного аванса.

Налоговые ставки.

Руководствуясь 164 статьей НК РФ, можно определить существующие налоговые ставки НДС.18%. Основная ставка составляет 18% - она применима для большинства объектов налогообложения.

10%. На некоторые группы продовольственных товаров, детские товары, медицинские препараты, книги распространяется ставка НДС, равная 10%.

0%. Экспортеры применяют ставку 0%, при условии документально подтвержденного факта экспортной сделки в налоговом органе.

Налоговый кодекс предусматривает еще одно понятие, такое как расчетная ставка. Ее следует применять при поступлении авансов или предоплаты за товар. Рассчитывается она так: 18% : 118% или 10 %: 110% в зависимости от категории вышеупомянутых товаров.

Например:

Получен аванс от покупателя за товар, облагаемый по ставке 18% в сумме 118 000 руб.Рассчитываем НДС по расчетной ставке 18% :118%.

118 000*18:118=18 000 руб.

Как правильно рассчитать НДС.

Для того, чтобы правильно рассчитать НДС к уплате изначально следует определить налоговую базу. Налоговая база – это сумма всех доходов, полученных организацией за расчетный период. Данная сумма равняется:

Расчет налоговой базы определен в ст.153 НК РФ.

Следующим этапом будет непосредственное начисление НДС. Формула расчета НДС от суммы выглядит так:

НДС = Налоговая база х Налоговая ставка (%)

Следует помнить , что если деятельность компании предусматривает реализацию товаров, облагаемых по разным ставкам НДС, то налоговая база рассчитывается по каждой категории товара отдельно.

Налоговые вычеты.

В начале статьи мы разбирали понятие «добавочная стоимость». Так вот, для того, чтобы налогоплательщик верно рассчитал именно свою «добавочную стоимость», и соответственно НДС, подлежащий уплате в бюджет, действует понятие –налоговый вычет (ст.171 НК РФ).

Вычет – это НДС, который вы уплатили либо поставщику товаров, услуг или работ в процессе вашей хозяйственной деятельности, либо на таможне при импорте товаров, а так же НДС, с сумм за поступивший товар или оказанные работы.

Так какой же налог мы должны отдать в бюджет?

Вернемся к нашему примеру, разобранному в самом начале статьи.НДС к уплате = НДС №2 –НДС №1

где

НДС №2

- налог, начисленный на стоимость товара при продаже.

НДС №1

– НДС, который мы уплатили поставщику при покупке товара, другими словами налоговый вычет.

Как подтвердить начисление и вычеты по НДС.

Счет-фактура

По правилам ст.168 и ст. 169 НК РФ основным документом для целей правильного исчисления и уплаты НДС является счет-фактура. Именно в этом документе отражается сумма налога.Счет-фактура выписывается в течение пяти дней с того момента (дня), как мы отгрузили товар или оказали какую-нибудь работу или услугу, либо в течение пяти дней с того момента, как мы получили оплату за товар, который еще не отгрузили, то есть получили предоплату или аванс. Вспоминаем раздел этой статьи о моментах возникновения обязательства по НДС.

Книга продаж

Продавец должен учитывать счета-фактуры, которые сам выписал покупателю в журнале учета выставленных счетов-фактур. Хотя на сегодняшний день это право, а не обязанность. Но все же я рекомендую придерживаться старых правил, чтобы удобно было вести учет, тем более, что эта форма сохранилась во многих бухгалтерских программах. Далее ее необходимо зарегистрировать в книге продаж. Вот это уже важный налоговый документ! На основании этого документы вы будете заполнять декларацию по НДС. А так же ее по необходимости могут затребовать налоговые органы.Книга покупок

В свою очередь, чтобы иметь право на вычет по НДС, вам необходим счет-фактура, полученный от поставщика. Подтвердить уплату НДС при импорте следует документом, в котором зафиксирована уплата налога на таможне. «Входящие» счета-фактуры регистрируются в журнале учета полученных счетов-фактур и в книге покупок.

Вычитание суммы «входящего» налога покупок, отраженного в книге покупок из суммы «исходящего» налога, учтенного в книге продаж и есть НДС, который нужно в сроки уплатить в бюджет.

Уникальная методика, применяемая на данном курсе, позволяет пройти обучение в форме стажировки в реальной компании.

Программа курса одобрена Департаментом образования г. Москвы и полностью отвечает стандартам в области дополнительного профессионального образования.

Матасова Татьяна Валерьевна

эксперт по вопросам налогового и бухгалтерского учета

Под налог на добавленную стоимость попадают все поступления от реализационной и внереализационной деятельности фирмы. С сумм также нужно перечислять налог в бюджет. НДС по итогам отчетного периода (им является квартал) можно уменьшить на суммы вычетов. В этой статье мы рассмотрим основные принципы учета налога и рассмотрим по НДС на примере.

Налог начисляется отдельно по каждой ставке, если фирма применяет несколько. Затем их складывают и получают общую сумму налога. Расчет НДС осуществляется путем заполнения .

НДС по реализации начисляется по дебету счета 90.3. По внереализационным поступлениям – 91.2. По кредиту корреспондируют со .

- Дебет 90.3 Кредит 68 –НДС по реализации при отгрузке

- Дебет 90.3 Кредит 76 –НДС по реализации при оплате

- Дебет 91.2 Кредит 68 –НДС по внереализационным доходам отгруженным

- Дебет 91.2 Кредит 68 –НДС по внереализационным доходам оплаченным

Учет входного НДС

Организации и ИП имеют право сделать налог к уплате ниже, уменьшив его на входной НДС. Это значит, что при покупке, к примеру, товаров, которые используются в основной деятельности, облагаемой налогом на добавленную стоимость, НДС, который включен в стоимость поставщиком, уменьшает облагаемую базу. Также к вычетам относят суммы налогов, уплаченные ранее с предоплаты от покупателя,

- Дебет 19 Кредит 60 – отражение НДС при покупке

- Дебет 68 НДС Кредит 19 – НДС к вычету.

Восстановление НДС

Иногда ранее принятый к вычету . Такое бывает в ситуациях, когда, к примеру, товары, приобретенные для перепродажи, реализуются в деятельности . Также обязанность восстанавливать налог возникает при переходе на спец. режим, при получении субсидий из бюджета, использовании ставки 0% и т.д.

Восстановление НДС:

- Дебет 19 Кредит 68 НДС – восстановление НДС по ТМЦ

- Дебет Кредит 68 НДС – восстановление НДС по товарам, материалам и ОС при отхождении от норм естественной убыли

- Дебет 91.2 Кредит 68 НДС – восстановление НДС по проданным ОС

Пример проводок по НДС

Организация продала оптовому покупателю товары на условиях 50% предоплаты на сумму 987 452 руб. (НДС 150 628 руб.). Перед этим товары были приобретены у поставщика на сумму 620 540 руб. (НДС 659 руб.).

Позже, часть этих товаров на сумму 175 849 руб. (НДС 824 руб.) была реализована в розницу по деятельности, облагаемой ЕНВД. НДС восстановлен. Оставшаяся часть оплаты от оптового покупателя была перечислена через три недели.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 620 540 | Исх. Платежное поручение | |||

| 525 881 | Товарная накладная | |||

| Проводка по принятию к учету НДС | 659 | Товарная накладная | ||

| Получен вычет по НДС | 659 | Счет-фактура | ||

| Получена предоплата от оптового покупателя | 493 726 | Выписка банка | ||

| Оформлен счет-фактура на аванс | 75 314 | Исх. Счет-фактура | ||

| Выручка от продажи товаров | 987 452 | Товарная накладная | ||

| Списаны проданные товары | 836 824 | Товарная накладная | ||

Учет НДС предполагает не только отражение операций в регистрах налогового учета, но и отражение на счетах бухгалтерского учета.Бухгалтерские проводки по учету НДС необходимы для правильного отражения в учете этого налога при совершении различных операций. В рамках данной статьи мы вспомним основные проводки по НДС, а также рассмотрим несколько случаев, которые часто встречаются в работе бухгалтера.

Для учета расчетов по НДС используют счет 68 «Расчеты по налогам и сборам» и счет 19 «Налог на добавленную стоимость по приобретенным ценностям». К счету 68 создают специальный субсчет 68.НДС. По кредиту данного счета ведется учет НДС начисленного, а по дебету отражают оплаченный налог и суммы, возмещаемые из бюджета. Счет 19 в бухгалтерском учете применяется для отражения входного налога, полученного от поставщиков, но еще не возмещенного из бюджета. К счету 19 «Налог на добавленную стоимость по приобретенным ценностям» также открывают субсчета от вида полученных ценностей.

Проводки НДС. Основные правила

Предприятия в своей хозяйственной деятельности сталкиваются с НДС при продаже продукции, товаров, оказании услуг, выполнении работ своим покупателям и подрядчикам (и тогда необходимо с их стоимости начислить НДС), а также при покупке товаров, работ, услуг у поставщиков (беря НДС к вычету).

Начисление НДС по продажам в общем случае будет выглядеть так:

Дебет 90 Кредит 68 (если при продаже актива использовался счет 90 «Продажи»).

Дебет 91 Кредит 68 (если продажа осуществлялась через счет 91 «Прочие доходы и расходы»).

Как видим, НДС, подлежащий уплате в бюджет, действительно накапливается в кредите счета 68.

Когда же мы приобретаем товар, то имеем право возместить налог из бюджета. В этом случае правила учета НДС такие: налог выделяется из суммы покупки и учитывается на счете 19 «НДС по приобретенным ценностям». При этом проводки выглядят так:

Дебет 19 Кредит 60 — отражен НДС по приобретенным ценностям.

Дебет 68 Кредит 19 — НДС предъявлен к вычету.

Таким образом, возмещаемый НДС собирается в дебете счета 68. А в итоге образуется сумма налога, подлежащая перечислению в бюджет, определяемая как разность между дебетовыми и кредитовыми оборотами по счету 68: если кредитовые обороты больше дебетовых, то нужно разницу перечислить в бюджет, если наоборот — разница подлежит возмещению государством.

Что касается типовых проводок, связанных с вычетом НДС, то вы сможете ознакомиться с ними в одном из наших специальных материалов «Проводка "НДС принят к вычету": как отразить в учете?»

Типовые проводки по НДС по приобретенным ценностям

Учет НДС по приобретенным ценностям, услугам производится следующими проводками:

Дебет 19 Кредит 60 — отражение «входного» НДС по приобретенным основным средствам, НМА, материалам, капитальным вложениям, работам, услугам. Проводка делается на основании полученного счета-фактуры.

Дебет 20 (23, 29) Кредит 19 — списание НДС по приобретенным активам и услугам, которые будут использованы в операциях, не облагаемых НДС. Проводка делается на основании бухгалтерского расчета, оформляемого справкой.

Дебет 91 Кредит 19 — списание НДС на прочие расходы, если счет-фактура от поставщика не поступил, утерян или неправильно заполнен.

Дебет 20 (23, 29) Кредит 68 — восстановление НДС, предъявленного ранее к возмещению по МПЗ и услугам, использованным для операций, не облагаемых НДС. Основание проводки — опять-таки справка-расчет.

Основания для восстановления НДС см. в материале «Когда восстанавливать НДС»

Дебет 68 Кредит 19 — отражение НДС к вычету по МПЗ и услугам, в том числе в случае подтверждения факта экспорта. Проводка делается на основании счетов-фактур, а при подтверждении экспорта — после представления в ФНС документов, перечисленных в статье 165 НК РФ, и получения соответствующего решения.

Типовые проводки для учета НДС по продажам

Дебет 90 Кредит 68 — начисление НДС от продаж активов, работ, услуг. Основание записи — исходящий счет-фактура.

Дебет 76 Кредит 68 — начисление НДС с поступивших авансов. Основание — счет-фактура на аванс.

Дебет 68 Кредит 76 — отражение зачета НДС с авансов при состоявшейся отгрузке (выполнении работ, оказании услуг). Основание — выданный счет-фактура.

Дебет 08 Кредит 68 — начисление НДС на СМР, осуществленные собственными силами. Основание — бухгалтерская справка.

Дебет 91 Кредит 68 — начисление НДС при безвозмездной передаче активов. Поводка делается на основании выданного счета-фактуры.

Дебет 68 Кредит 51 — задолженность по НДС погашена. Основание — банковская выписка.

Если НДС начислен налоговыми агентами

Пример 1. Аренда госсобственности:

Дебет 20 (23, 25, 26, 44) Кредит 60 (76) — начисление затрат по аренде госимущества.

Дебет 60 (76) Кредит 68 — начисление НДС у налогового агента.

Дебет 19 Кредит 60,76 — начисление входного НДС, обозначенного в договоре.

Дебет 68 Кредит 51 — отражение НДС, перечисленного в бюджет.

Дебет 68 Кредит 19 — НДС по аренде к возмещению в момент уплаты налога.

См. подробнее материал « Налоговый агент по НДС при сделках с госимуществом ».

Пример 2. Услуги, оказываемые иностранной компанией на территории РФ:

Дебет 44 (20, 25, 26) Кредит 60 (76) — отражение услуг, оказываемых зарубежной фирмой российской организации на территории РФ.

Дебет 19 Кредит 60 (76) — принятие к учету НДС, заплаченного с доходов иностранных юрлиц.

Дебет 60 (76) Кредит 68 — удержание НДС у иностранного партнера.

Дебет 68 Кредит 51 — НДС, заплаченный налоговым агентом.

Дебет 68 Кредит 19 — НДС налогового агента к вычету после его уплаты.

См. также материал « Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца ».

Типовые проводки по НДС при возврате товара

В зависимости от причин возврата товара учет НДС осуществляется различными проводками:

Ситуация 1 . Товар оказался «проблемным», брак обнаружен после его оприходования на склад:

У покупателя:

Дебет 19 Кредит 60 — сторно НДС по браку, переданному продавцу.

Дебет 68 Кредит 19 — сторнирование покупателем ранее принятого к вычету НДС, приходящегося на стоимость брака.

У продавца:

Дебет 90 Кредит 68 — сторнировочная запись продавца по НДС при приемке брака (событие произошло в том же налоговом периоде, что и изначальная отгрузка товара).

Дебет 91 Кредит 68 — сторнирование продавцом НДС (в случаях, когда брак поступил в следующих периодах).

Ситуация 2 . Товар без недостатков:

У покупателя:

Дебет 90 Кредит 68 — начисление покупателем НДС по товару к возврату.

У продавца:

Дебет 19 Кредит 60 — бывшим поставщиком показан входной НДС по возврату товаров.

Дебет 68 Кредит 19 — принятие бывшим поставщиком НДС к возмещению.