Отчет о прибылях и убытках. Как заполнить отчет о финансовых результатах по строкам и их расшифровка

Отчет о финансовых результатах - бухгалтерский (финансовый) отчет, который показывает доходы, расходы, финансовые результаты экономического субъекта за отчетный период.

Отчет о финансовых результатах иногда называют сокращенно как ОФР.

Отчет о финансовых результатах иногда называют как Форма № 2 (Форма 2), имея в виду, что это форма № 1, а Отчет о финансовых результатах - Форма № 2 (вторая форма).

Отчет о финансовых результатах ранее назывался Отчетом о прибылях и убытках. С отчетности за 2012 год, название отчета было изменено (Информация Минфина России N ПЗ-10/2012).

Отчет о финансовых результатах на английском языке - Statement of Financial Performance.

Отчет о прибылях и убытках на английском языке - Profit and loss statement (P&L).

Комментарий

Отчет о финансовых результатах - одна из основных форм бухгалтерской (финансовой) отчетности. Так, ст. 15 определяет, что в общем случае, годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

Отчет о финансовых результатах показывает доходы, расходы, финансовый результат организации за период. То есть, если Бухгалтерский баланс показывает финансовое состояние на отчетную дату, то Отчет о финансовых результатах показывает соответствующие показатели за период (например, за 2017 год).

Форма Отчета о финансовых результатах утверждена Приказом Минфина России от 02.07.2010 N 66н "О формах бухгалтерской отчетности организаций".

Перед формированием годовой бухгалтерской отчетности нужно сделать .

| Пояснение | Наименование показателя | Код | Отчетный период | Предыдущий отчетный период |

| 2110 | ||||

| 2120 | ||||

| 2100 | ||||

| 2210 | ||||

| 2220 | ||||

| 2200 | ||||

| 2310 | ||||

| 2320 | ||||

| 2330 | ||||

| 2340 | ||||

| 2350 | ||||

| 2300 | ||||

| 2410 | ||||

| 2421 | ||||

| 2430 | ||||

| 2450 | ||||

| 2460 | ||||

| 2400 | ||||

| 2510 | ||||

| 2520 | ||||

| 2500 | ||||

| 2900 | ||||

| 2910 |

Пояснения к показателям отчета о финансовых результатах

Указывается сумма выручки за отчетный период (доходы по обычным видам деятельности). Выручкой признаются поступления от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Выручка отражается в бухгалтерском учете на счете .

Выручка отражается за минусом налога на добавленную стоимость (НДС) и акцизов.

К примеру, к выручке относятся:

Поступления от продажи готовой продукции;

Поступления от продажи товаров;

Поступления за выполненные работы;

Поступления за оказанные услуги.

Поступления, связанные с предоставлением имущества в аренду (арендная плата), предоставлением займов (проценты по займу), предоставлением прав на использование результатов интеллектуальной деятельности (лицензионная плата, роялти), как правило, выручкой не признаются и считаются прочими доходами. Но, если для организации какой-либо из указанных видов деятельности является основным, то такие поступления будут считаться выручкой.

Выручку следует отличать от прочих доходов (проценты по предоставленным займам, штрафы за нарушение хозяйственных договоров, доходы от продажи основных средств, дивиденды и т.д.). Прочие доходы отражаются в других строках Отчета о финансовых результатах.

Указывается сумма расходов по обычным видам деятельности, которые сформировали себестоимость проданных товаров (продукции), выполненных работ и оказанных услуг.

В этой строке указываются расходы, имеющие отношение только к реализованным товарам (работам, услугам). К примеру, если произведено 100 единиц продукции, а реализовано 40, то в строке Себестоимость продаж указываются расходы на производство только 40 единиц проданных товаров. Расходы, связанные с производством 60 нереализованных единиц продукции будут учитываться как готовая продукция и будут списаны на расходы только при последующей реализации этой продукции.

Управленческие расходы, в соответствии с учетной политикой организации (п. п. 9, 20 ПБУ 10/99, Инструкция по применению Плана счетов) могут:

1) включаться в себестоимость продукции, работ, услуг, или

2) в качестве условно-постоянных списываться как управленческие расходы того отчетного периода, в котором возникли.

Управленческие расходы учитываются на счете .

В первом случае управленческие расходы указываются в строке 2120 Себестоимость продаж Отчета о финансовых результатах. В бухгалтерском учете в этом случае управленческие расходы списываются с кредита счета 26 в дебет счетов затрат - 20, 23, 29.

Во втором случае управленческие расходы отражаются в строке 2220 Управленческие расходы и не указываются в строке 2120 Себестоимость продаж. В бухгалтерском учете в этом случае управленческие расходы списываются с кредита счета 26 в дебет счета 90.

Указывается сумма валовой прибыли - прибыли от обычных видов деятельности (определяется без учета коммерческих и управленческих расходов).

Сумма строки 2100 "Валовая прибыль (убыток)" определяется как разница между показателями строк 2110 "Выручка" и 2120 "Себестоимость продаж".

Указывается сумма коммерческих расходов за отчетный период. Сумма коммерческих расходов определяется как сумма, списанная к кредита счета в дебет счета .

К коммерческим расходам могут относиться расходы на:

На затаривание и упаковку товара;

На доставку продукции на станцию (пристань) отправления;

На погрузку в транспортные средства;

На комиссионные вознаграждения сбытовым организациям;

На оплату труда продавцов в организациях, занятых производством;

На рекламу;

На представительские расходы;

На страхование отгруженных товаров, продукции и коммерческих рисков;

На покрытие недостачи товаров (продукции) в пределах норм естественной убыли;

Другие аналогичные расходы.

Указывается сумма расходов по обычным видам деятельности, связанных с управлением организацией.

Сумма, указываемая с стр. 2220 "Управленческие расходы" определяется как сумма, списанная с кредита счета в дебет счета . Сумма по стр. 2220 "Управленческие расходы" указывается в круглых скобках.

Предусмотрено два способа учета управленческих расходов организации (определяются учетной политикой организации):

2) управленческие расходы могут включаться в себестоимость производимой продукции, работ, услуг (Д - К ).

В первом случае, сумма управленческих расходов указывается в стр. 2220 "Управленческие расходы".

Во втором случае, в стр. 2220 "Управленческие расходы" такие расходы не указываются, так как их сумма включается в себестоимость продукции (работ, услуг) и в составе себестоимости включается в данные строки Себестоимость продаж (2120).

Прибыль (убыток) от продаж показывает сумму прибыли (убытка) от обычных видов деятельности.

Сумма 2200 "Прибыль (убыток) от продаж" определяется путем вычитания из суммы строки 2100 "Валовая прибыль (убыток)" сумм строк 2210 "Коммерческие расходы" и 2220 "Управленческие расходы".

"Прибыль (убыток) от продаж" (2200) = "Валовая прибыль (убыток)" (2100) - "Коммерческие расходы" (2210) - "Управленческие расходы" (2220)

Прибыль (убыток) от продаж должна быть равной сальдо по счету на конец отчетного периода.

Указывается сумма доходов, полученных от участия в уставных (складочных) капиталах других организаций.

В этой строке указываются дивиденды, а также стоимость имущества, полученного при выходе из общества или при ликвидации организации.

Указываются доходы в виде причитающихся процентов (по долговым обязательствам).

В этой строке, к примеру, указывается сумма начисленных процентов по выданным займам.

Сумма процентов к получению отражается в бухгалтерском учете по кредиту счета .

Указываются расходы в виде начисленных к уплате процентов (по долговым обязательствам).

В этой строке, к примеру, указывается сумма начисленных процентов по полученным займам и кредитам.

Сумма процентов к уплате отражается в бухгалтерском учете по дебету счета .

Указываются прочие доходы (помимо указанных в строках 2310 "Доходы от участия в других организациях" и 2320 "Проценты к получению").

К прочим доходам относятся, к примеру, поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов; поступления, связанные с предоставлением за плату прав на использование результатов интеллектуальной деятельности; поступления от продажи основных средств; штрафы, пени, неустойки за нарушение условий договоров; доходы от безвозмездных поступлений; прибыль по договору простого товарищества (от совместной деятельности); курсовые разницы; суммы кредиторской задолженности, по которым истек срок исковой давности; суммы дооценки финансовых вложений.

Прочие доходы учитываются на счете ;

Указываются прочие расходы (кроме Проценты к уплате (стр. 2330)).

К прочим расходам относятся, к примеру, расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов; расходы, связанные с предоставлением за плату прав на использование результатов интеллектуальной деятельности; расходы в связи с продажей основных средств; штрафы, пени, неустойки за нарушение условий договоров; расходы, связанные с формированием оценочных резервов; суммы дебиторской задолженности, по которой истек срок исковой давности; курсовые разницы; убыток от обесценения нематериальных активов; сумма уценки финансовых вложений; перечисление средств на благотворительную деятельность и иные расходы, связаные с безвозмездным предоставлением имущества третьим лицам; расходы на осуществление мероприятий, не связанных с деятельностью, направленной на получение доходов (спортивные мероприятия, развлекательные мероприятия и т.д.); убыток по договору простого товарищества (по совместной деятельности), распределенный между товарищами.

На основе данных, сформированных в бухгалтерском учете. При этом величина текущего налога на прибыль должна соответствовать сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль. определяется исходя из величины условного расхода (условного дохода) по налогу на прибыль, скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода

На основе налоговой декларации по налогу на прибыль.

Указывается сальдо постоянных налоговых обязательств (активов) на конец отчетного периода (см. ).

Так как постоянные налоговые обязательства (активы) включены в показатель строки "Текущий налог на прибыль" (2410), то при расчете чистой прибыли сумма строки 2421 не учитывается (то есть эта сумма указывается справочно и не участвует в расчетах чистой прибыли).

Суммы постоянных налоговых обязательств (активов) учитываются на отдельном субсчете счета .

Указывается сумма изменения отложенных налоговых активов за отчетный период.

Сумма этой строки определяется как разница между дебетовым и кредитовым оборотами по счету за отчетный период (без учета кредитового оборота по счету в корреспонденции со счетом , так как эти проводки формируются при выбытии активов).

Отрицательная разница указывается в строке 2450 в круглых скобках (так как вычитается из показателя прибыли), а положительная - без них.

Указываются суммы иных, не указываемых в вышестоящих строках, показателях, оказывающих влияние на величину чистой прибыли организации.

В этой строке могут указываться:

Штрафные санкции, уплачиваемые за нарушения налогового законодательства;

Доначисления (суммы к уменьшению) по налогу на прибыль за предыдущие налоговые периоды в связи с выявлением ошибок;

Сумма списанных в дебет счета 99 "Прибыли и убытки" отложенных налоговых активов (при выбытии активов, по которым были начислены ОНА);

Сумма списанных в кредит счета 99 отложенных налоговых обязательств (при выбытии активов, по которым были начислены ОНО);

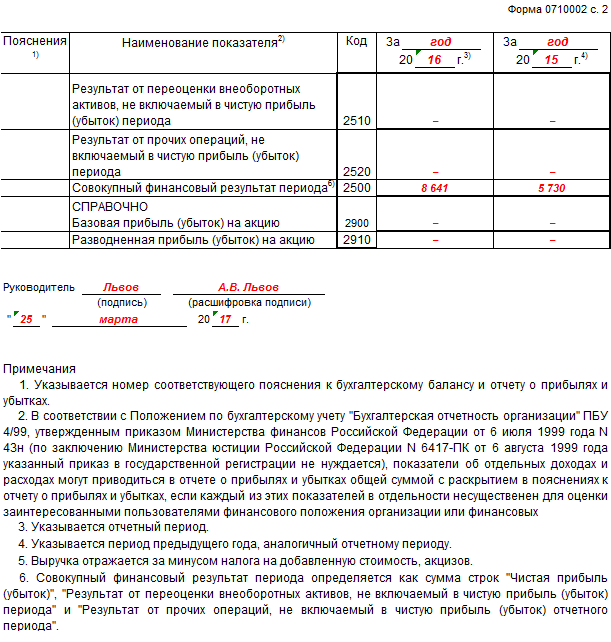

Указывается сумма изменения добавочного капитала организации, в результате переоценки внеоборотных активов, проведенной в отчетном периоде.

Суммы дооценки (уценки) признанные в составе прочих доходов (прочих расходов) в этой строке не указываются. Такие суммы указываются в строках 2340 "Прочие доходы" (строки 2350 "Прочие расходы").

Указывается результат от прочих операций, не включаемый в чистую прибыль (убыток) периода. Эти ситуации доаольно редки (например, курсовая разница, возникшая при пересчете в рубли выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами России, с возникновением разницы, включаемой в добавочный капитал организации).

В российских документах мало информации о порядке заполнения этой строки. В МСФО используется близкое понятие - " ". Компоненты прочего совокупного дохода включают:

(a) изменения прироста стоимости от переоценки (см. МСФО (IAS) 16 "Основные средства" и МСФО (IAS) 38 "Нематериальные активы");

(b) переоценка пенсионных планов с установленными выплатами (см. МСФО (IAS) 19 "Вознаграждения работникам");

(c) прибыли и убытки, возникающие от перевода финансовой отчетности иностранного подразделения (см. МСФО (IAS) 21 "Влияние изменений обменных курсов валют");

(d) прибыли и убытки от инвестиций в долевые инструменты, оцениваемые по справедливой стоимости, изменения которой отражаются в составе прочего совокупного дохода в соответствии с пунктом 5.7.5 МСФО (IFRS) 9 "Финансовые инструменты";

(e) эффективную часть прибылей и убытков от инструментов хеджирования при хеджировании денежных потоков (см. МСФО (IAS) 39 "Финансовые инструменты: признание и оценка");

(f) для определенных обязательств, классифицированных как учитываемые по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, сумму изменения в справедливой стоимости, которая относится к изменениям в кредитном риске по обязательству (см. пункт 5.7.7 МСФО (IFRS) 9).

Определяется как сумма строк "Чистая прибыль (убыток)", "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода" и "Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода".

Базовая прибыль (убыток) на акцию показывает часть прибыли (убытка) отчетного периода, причитающейся акционерам - владельцам обыкновенных акций.

Базовая прибыль (убыток) на акцию отражается акционерными обществами. Иные организационно-правовые формы (например, общества с ограниченной ответственностью) этот показатель в отчетности не отражают.

Базовая прибыль (убыток) на акцию определяется как отношение базовой прибыли (убытка) отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода.

Сумма, отражаемая в этой строке отчета, не влияет на иные строки Отчета о финансовых результатах.

Разводненная прибыль (убыток) на акцию - величина, которая показывает максимально возможную степень уменьшения прибыли (увеличения убытка), приходящейся на одну обыкновенную акцию акционерного общества, в случаях:

Конвертации всех конвертируемых ценных бумаг акционерного общества в обыкновенные акции;

При исполнении всех договоров купли - продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости.

Разводненная прибыль (убыток) на акцию отражается акционерными обществами. Организации иных организационно-правовых форм (например, общества с ограниченной ответственностью) этот показатель в отчетности не отражают.

Если акционерное общество не имеет конвертируемых ценных бумаг или договоров купли-продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости, то в бухгалтерской отчетности отражается только базовая прибыль (убыток) на акцию (строка 2900) с обязательным раскрытием соответствующей информации в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах. На это указывает п. 16 Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию, а также Информация Минфина России N ПЗ-10/2012.

Методы раскрытия затрат по МСФО

Международные стандарты финансовой отчетности требуют, чтобы расходы были представлены в Отчете о финансовых результатах с использованием классификации, основанной либо на характере затрат (метод "по характеру затрат"), либо на их функции в рамках предприятия (метод "по функции затрат" или метод "себестоимости продаж") в зависимости от того, какой из подходов обеспечивает надежную и более уместную информацию.

Эти методы описаны в пунктах 99 - 105 Международного стандарта финансовой отчетности (IAS) 1 "Представление финансовой отчетности".

До 31 марта 2017 года бухгалтеры должны заполнить отчет о финансовых результатах за 2016 год. Заполнить его сложно, так как каждая строка отчета имеет свои характерные особенности и свою формулу расчета. Чтобы облегчить эту задачу, мы подготовили подробную инструкцию, как заполнить отчет о финансовых результатах за 2016 год, в которой пошагово рассматриваем заполнение каждой строки.

Какой бланк использовать при заполнении отчета о финансовых результатах за 2016 год

Для заполнения отчета о финансовых результатах за 2016 год используйте бланк формы №2 (ОКУД 0710002), утв. приказом Минфина РФ от 02.07.2010 №66н (в редакции приказа Минфина РФ от 06.04.2015 №57н). А подробный пример и построчный порядок мы привели дальше в статье.

Скачать новый бланк отчета о финансовых результатах за 2016 год>>>

Какие данные нужны бухгалтеру, чтобы заполнить отчет о финансовых результатах за 2016 год

Чтобы заполнить отчет о финансовых результатах за 2016 год , бухгалтеру компании необходимо иметь при себе:

- отчет о финансовых результатах за прошлый (2016) год

- оборотные данные по бухгалтерским счетам с 1 января 2016 года по 31 декабря 2016 года (берем из оборотно-сальдовой ведомости)

- сведения об остатках по счетам бухгалтерского учета на 31 декабря 2016 года

- бухгалтерский баланс

- декларацию по налогу на прибыль за 2016 год

Как заполнить отчетность без ошибок? Бухгалтеры часто допускают ошибки, которые потом используют налоговики против компании. Чтобы не ошибиться, пользуйтесь энциклопедией «Налоговый отчет`2017». Полный доступ к книге есть только у подписчиков.

Главные требования к заполнению отчета о финансовых результатах за 2016 год

При заполнении отчета о финансовых результатах за 2016 года необходимо соблюдать определенные правила, иначе отчет у вас просто не примут.

- В первую очередь нужно, чтобы данные за 2016 года были сопоставимы с данными за 2015 год, то есть цифры, которые вы укажете в отчете за 2016 год, сформированы по тому же принципу, что и в отчете за 2015 год.

- Столбец 4 отчета о финансовых результатах за 2016 год должен включать в себя данные аналогичных строк столбца 3 отчета о финансовых результатах за прошлый (2015) год.

- Заполняя столбец 3 отчета о финансовых результатах, вписывайте в него данные за весь 2016 год

- В отчете нельзя писать отрицательные значения со знаком минус, в этом случае используйте скобки. То есть если вы имеете отрицательный показатель, например - 5000, то в отчете это должно выглядеть как (5000).

- Данные по всем строкам вносите нарастающим итогом с начала года, они непременно должны совпадать с аналогичными позициями годового бухгалтерского баланса и декларации по налогу на прибыль.

- Все данные указываются в чистом виде без акцизов и НДС

Чтобы было проще разобраться, как формируются данные, которыми будут заполнены соответствующие строки отчета о финансовых результатах за 2016 год , мы составили удобную таблицу:

Наименование показателя |

Код |

Как сформировать данный показатель |

|---|---|---|

|

Кт.90.1 (выручка) – Дт.90.3 (НДС) – Дт.90.4 (Акциз) |

||

|

Себестоимость продаж |

Указываем дебетовый оборот по субсчету «Себестоимость продаж» сч.90 |

|

|

Валовая прибыль (убыток) |

Показатель считаем по формуле = строка 2110 – строка 2120 |

|

|

Коммерческие расходы |

Дебетовый оборот по субсчету «Расходы на продажу» сч.90 |

|

|

Управленческие расходы |

Дебетовый оборот по субсчету «Управленческие расходы» сч.90 |

|

|

Прибыль (убыток) от продаж |

Если, внимание! Строка 2100 у вас положительная, тогда показатель считаем по формуле = строка 2100 - строка 2210 – строка 2220, что соответствует Дт.90 в корреспонденции со сч.99 – Кт.90 в корреспонденции со сч.99 |

|

|

Доходы от участия в других организациях |

Заполняют только те фирмы, где есть эти доходы, в противном случае прочерк. Кредитовый оборот по субконто «Дивиденды» субсчета «Прочие доходы» сч.91 |

|

|

Проценты к получению |

Кредитовый оборот по субконто «Проценты к получению» субсчета «Прочие доходы» сч.91 |

|

|

Проценты к уплате |

Дебетовый оборот по субконто «Проценты к уплате» субсчета «Прочие доходы» сч.91 |

|

|

Прочие доходы |

Считаем по формуле = Оборот по Кт. субсчета «Прочие доходы» сч.91 – строка 2310 – строка 2320 – оборот по Дт. субсчета «НДС» сч.91 |

|

|

Прочие расходы |

Считаем по формуле = Оборот по дебету субсчета «Прочие расходы» сч. 91 – данные строки 2330 |

|

|

Прибыль (убыток) до налогообложения |

Заполняя данную позицию, смотрим в первую очередь на строку 2200, если она положительная, то расчет будет по формуле: Строки 2200 + 2310 + 2320 + 2340 – (2330+2350). Если строка 2200 отрицательная, то применяем формулу: Строки 2200 – 2310 – 2320 – 2340 + (2330 +2350) |

|

|

Текущий налог на прибыль |

Этот показатель берем из декларации по налогу на прибыль за 2016 год, он соответствует строке 180 Листа 02 указанной декларации |

|

|

Постоянные налоговые обязательства (активы) |

Этот показатель записывается в обратном порядке, если число положительное ставьте скобки, если отрицательное – без скобок. Считаем его по формуле: Оборот по Дт. субсчета ПНО сч.99 – оборот по Кт. Субсчета ПНА сч.99 |

|

|

Изменение отложенных налоговых |

Тоже заполняется в обратном порядке, если итог положительный, заключаем его в скобки, если отрицательный – без скобок. Считаем по формуле: Оборот по Кт.77 – оборот по Дт.77 |

|

|

Изменение отложенных налоговых активов |

Считаем по формуле: = оборот по Дт.09 – оборот по Кт. 09 |

|

|

Прочие обороты по сч. 99, исключая указанные в предыдущих строках |

||

|

Чистая прибыль (убыток) |

При заполнении этой строки, сразу смотрим на показатель строки 2300, если он положительный, то есть у компании прибыль, считаем по формуле: Строки 2300 – 2410 – (2430 – 2450 – 2460) + (2430 + 2450 + 2460) если он отрицательный, то есть у компании убыток, считаем по формуле: Строки 2300 + 2410 + (2430 + 2450 + 2460) - (2430 - 2450 - 2460) [Данные этих строк в скобках] [Данные этих строк без скобок] |

|

|

Результат от переоценки внеоборотных |

Заполняется только, если в отчетном (2016) году проводилась переоценка основных средств и нематериальных активов. Показатель выводится по формуле: Оборот по Кт. субсчета 83.1 – оборот по Дт. субсчета 83.1 |

|

|

Совокупный финансовый результат периода |

Если в строке 2510 прочерк, то строка 2500 = строке 2400, в ином случае строка 2500 = строка 2400 + (-) строка 2510 |

Пример заполнения отчета о финансовых результатах

Срочно из редакции!

Внимание! При подписке на журнал гарантированный подарок - полугодовая подписка на журнал "Коллекция. Караван историй"!

Отчет о финансовых результатах используется для анализа прибыльности, ведь ведение бизнеса - это постоянный анализ ситуации. Грамотно составленный отчет о прибылях и убытках позволит руководителю вести дела более эффективно, увеличить валовую прибыль и уменьшить издержки.

В этой статье вы узнаете :

Как составлять отчет о финансовых результатах - по РСБУ или в соответствии с МСФО

При составлении финансовых отчетов необходимо постоянно повышать требования к качеству используемой информации и к ее представлению для пользователей. В России традиционно используется стандарт бухгалтерского учета РСБУ. К сожалению практика РСБУ существенно отличаются от практики отчетности, принятой в развитых странах. Поэтому отчеты, созданные по РСБУ, не подходят для качественного привлечения инвесторов международного уровня, полноценного партнерства с иностранными компаниями и выхода на рынки развитых стран Европейского союза и Северной Америки.

Для этих целей рекомендуется использовать Международные стандарты финансовой отчетности - МСФО. Отчет по МСФО дает более полное представление о финансовом состоянии компании, а также является универсальной для иностранных потребителей. В частности - дочерние предприятия иностранных компаний, зарегистрированные в России, уже предоставляют отчетность по стандартам МСФО. Такой подход упрощает создание консолидированной отчетности.

В 2011 году Правительство РФ приняло постановление № 107 «Об утверждении положения о признании Международных стандартов финансовой отчетности и разъяснений Международных стандартов финансовой отчетности для применения на территории Российской Федерации». Это положение регламентировало порядок признания этих стандартов для применения на территории России.

В 2015 году Минфин России издал приказ № 217н «О введении Международных стандартов финансовой отчетности и разъяснений Международных стандартов финансовой отчетности и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации».

В принципе предприятие может продолжать работать по РСБУ. Еще пять-семь лет назад отчет по МСФО было подготовить сложно из-за того, что в правовом пространстве РФ не было необходимых руководящих документов. Однако сейчас нет никаких препятствий для перехода на международные стандарты. Тем более что МСФО открывает хорошие перспективы для работы на мировых рынках.

Функции отчета о финансовых результатах

Отчет о финансовых результатах выполняет ряд важных функций в деятельности любого предприятия. С его помощью владельцы бизнеса, кредиторы, потенциальные инвесторы, банки, аудиторы, аналитики и другие заинтересованные лица могут получить информацию о текущем финансовом положении компании и сравнить его с результатами за прошлый отчетный период. Также по нему можно определить основные плановые показатели эффективности работы компании - соотношение затрат и результатов, уровни расходов и издержек, прибыли, доходности, показатели цены товара и его себестоимости. Кроме того, отчет помогает выявить ошибки в управлении бизнесом, помочь определить, какие направления работы предприятия стоит проанализировать более тщательно. Все это позволит создать более полную и устойчивую модель финансового планирования и развития бизнеса.

Для составления отчета о финансовых результатах применяется МСФО (IAS) 1 «Предоставление финансовой отчетности» , с соответствующими разъяснениями, которые были введены в действие приказом Минфина России № 217н.

C 2012 года отчет о прибылях и убытках называется «отчетом о финансовых результатах». Об этом говорится в информации Мифина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 года Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете». Тем не менее, в обиходе продолжает использоваться старое словосочетание - «о прибылях и убытках». Также его иногда называют «Форма № 2», по аналогии с тем, что бухгалтерский баланс называется «Форма № 1».

Скачать бланк отчета

Какой метод определения прибыли выбрать?

Существует два метода определения прибыли - кассовый и метод начислений.

Кассовый метод подходит только для некоторых категорий предпринимателей, которые применяют упрощенные способы ведения бухгалтерского учета. Согласно кассовому методу, доходы и расходы признаются только после их фактического поступления или списания со счетов компании, либо из кассы. Проще говоря, говоря - когда деньги поступили в кассу, тогда они и учитываются.

Метод начислений используют все остальные предприятия. Согласно методу начислений результаты доходов или расходов по сделкам признаются в момент их совершения, независимо от того, были ли связанные с этими сделками поступления или выплаты денежных средств на счета компании или кассу.

Форма отчета о прибылях и убытках

Когда компания составляет отчет, то она сталкивается с тем, что МСФО допускает две формы отчета о прибылях и убытках, этому посвящены статьи 99-105 МСФО (IAS) 1 «Представление финансовой отчетности». Как гласит пункт 99: «Организация должна представить анализ расходов, признанных в составе прибыли или убытка, с использованием классификации, основанной либо на их характере, либо на их назначении...».

Каждое предприятие самостоятельно принимает решение, какую форму использовать. Это зависит от исторических традиций, отраслевых стереотипов и самого характера организации. Предполагается, что руководство выберет наиболее надежный и уместный порядок представления информации. В целом инвесторы предпочитают финансовые отчеты, в которых информация подается в достаточном объеме, в частности для того, чтобы прогнозировать будущие финансовые потоки.

Вложенные файлы

- Пример заполнения отчета о финансовых результатах для ООО.xls

- Бланк отчета о финансовых результатах.xls

- Пример заполнения отчета о финансовых результатах малым предприятием, ведущим бухучет кассовым методом.xls

- Бланк отчета о финансовых результатов для малых предприятий.xls

Входит в состав годовой отчетности. Форма отчета о финансовых результатах 2015 утверждена приказом Минфина России от 02.07.10 № 66н.

Важное в статье:

- Что включается в отчет о финансовых результатах ;

- Как заполнить отчет о финансовых результатах 2015 ;

- Образец заполнения отчета о финансовых резульататах .

Что входит отчет о финансовых результатах

Отчет о финансовых результатах – это документ, в котором отражается финансовая деятельность компании. Все доходы и расходы отражаются в отчете нарастающим итогом с января по декабрь 2015 года.

В отчет о финансовых результатах входят следующие показатели:

- выручка;

- себестоимость продаж;

- валовая прибыль (убыток);

- коммерческие и управленческие расходы;

- прибыль (убыток) от продаж;

- доходы от участия в других организациях;

- проценты к получению и к уплате;

- прочие доходы и расходы;

- прибыль (убыток) до налогообложения;

- текущий налог на прибыль;

- изменение отложенных налоговых обязательств и активов;

- чистая прибыль (убыток);

- справочная информация.

Заполнение отчета о финансовых результатах 2015

При заполнении отчета о финансовых результатах 2015 все данные приводятся нарастающим итогом с начала года по 31 декабря включительно.

В строке 2110 указывается сумма выручки за отчетный период (доходы по обычным видам деятельности) за вычетом НДС и акцизов.

Строка 2120 (себестоимость продаж) должна содержать сумму расходов по обычным видам деятельности, которые сформировали себестоимость проданных товаров (продукции), выполненных работ и оказанных услуг.

В строке 2100 отражается сумма валовой прибыли (убытка) от обычных видов деятельности (без учета коммерческих и управленческих расходов).

В строке 2210 указывается сумма коммерческих расходов за отчетный период. Она определяется как сумма, списанная к кредита счета 44 "Расходы на продажу" в дебет счета 90 "Продажи".

Строка 2220 содержит сумму расходов по обычным видам деятельности, связанным с управлением организацией.

В строке 2200 отчета о финансовых результатах показывается прибыль (убыток) от продаж. Сумма по строке определяется путем вычитания из суммы строки 2100 "Валовая прибыль (убыток)" сумм строк 2210 "Коммерческие расходы" и 2220 "Управленческие расходы".

В строке 2310 отражается сумма доходов, полученных от участия в уставных (складочных) капиталах других организаций. В этой строке указываются дивиденды, а также стоимость имущества, полученного при выходе из общества или при ликвидации организации.

В строке 2320 отражаются доходы в виде причитающихся процентов (по долговым обязательствам).

В строке 2330 содержатся расходы в виде начисленных к уплате процентов (по долговым обязательствам).

Строка 2340 содержит прочие доходы. К ним, к примеру, относятся поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов; поступления от продажи основных средств; штрафы, пени, неустойки за нарушение условий договоров.

В строку 2350 отчета о финансовых результатах 2015 необходимо внести прочие расходы.

В строке 2300 отражается прибыль (убыток) до налогообложения. Прибыль (убыток) до налогообложения = строка 2200 + строка 2310 + строка 2320 + строка 2340 – строка 2330 – строка 2350.

В строку 2410 вносится сумма текущего налога на прибыль .

Строка 2421 (в т.ч. постоянные налоговые обязательства (активы)). Здесь отражается сальдо постоянных налоговых обязательств (активов) на конец отчетного периода.

В строке 2430 отражается, как изменились отложенные налоговые обязательства за отчетный период.

В строку 2450 вносится сумма изменения отложенных налоговых активов за отчетный период.

Строка 2460 (прочее). Здесь необходимо отразить суммы иных, не указываемых в верхних строках, показателях, оказывающих влияние на величину чистой прибыли организации. Это могут быть штрафные санкции, уплачиваемые за нарушения налогового законодательства, доначисления по налогу на прибыль за предыдущие налоговые периоды в связи с выявлением ошибок.

Чистая прибыль (убыток) = Строка 2300 – Строка 2410 + Строка 2430 + Строка 2450 – Строка 2460.

В строке 2510 отражается сумма изменения добавочного капитала организации, в результате переоценки внеоборотных активов, проведенной в отчетном периоде.

В строке 2520 указывается результат от прочих операций, не включаемый в чистую прибыль (убыток).

Строка 2500 – совокупный финансовый результат периода. Она определяется как сумма чистой прибыли (строка 2400), результата от переоценки внеоборотных активов (строка 2510) и результата от прочих операций (строка 2520).

Образец заполнения отчета о финансовых результатах 2015

А также могут скачать зарегистрированные пользователи.

Сроки сдачи отчета о финансовых результатах

Отчет о финансовых результатах 2015 вместе с балансом и другими документами, которые входят в годовую отчетность, необходимо сдать в течение трех месяцев после окончания отчетного года. Об этом говорится в подпункте 5 пункта 1 статьи 23 НК РФ и пункте 2 статьи 18 Закона о бухучете.

Таким образом, срок сдачи отчета о финансовых результатах 2015 – не позднее 31 марта 2016 года.

Расскажем, как заполнить , образец оформления приведем

Одной из основных форм бухгалтерской отчетности является отчет о финансовых результатах (форма 2). В этой статье мы расскажем, на каком бланке и как правильно заполнить отчет.

По какой форме составлять отчет о финансовых результатах

Организации - субъекты малого предпринимательства - могут выбирать по полной или сокращенной форме сдавать отчет о финансовых результатах (оба бланка приведены в приложениях к приказу Минфина России от 02.07.2010 № 66н). Тоже касается и бухгалтерского баланса. О том, как заполнить бухгалтерский баланс мы рассказали в отдельной статье .

По каким критериям предприятие можно отнести к малому разъясняет ст. 4 Федерального закона РФ от 27.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ».

Где посмотреть коды строк отчета

В отчете о финансовых результатах , образец заполнения которого приведен ниже, есть графа «Код». В нее нужно вписывать числовой код, который предусмотрен для каждой строки (приложение № 4 к Приказу № 66н).

Если же вы заполняете упрощенный бланк с укрупненными показателями (то есть в одну строку объединено несколько значений), берите код того показателя, который имеет наибольший удельный вес в составе общего показателя (п. 5 Приказа № 66н).

Где брать данные для заполнения

Показатели отчета не вытекают из остатков по счетам бухгалтерского учета. В отчет о финансовых результатах вы вписываете годовой оборот по конкретному счету (или субсчету). Либо сумму оборотов по нескольким счетам. Некоторые показатели рассчитывайте исходя из уже заполненных строк. Какие счета брать для заполнения каждой строки отчета смотрите в таблице ниже.

Но малые предприятия могут заполнять и упрощенный отчет. Он состоит из тех же показателей, только укрупненных. Поэтому к каждой строке полного отчета мы дали пояснение, что писать в сокращенной форме.

Строка с кодом |

Какие данные писать в отчет о финансовых результатах |

|---|---|

|

Выручка (2110) |

Суммарный оборот за год по кредиту счета 90 субсчета «Выручка» |

|

Себестоимость продаж (2120) |

Оборот за год по дебету счета 90 субсчета «Себестоимость продаж» в корреспонденции со счетами 21, 23, 29, 41, 43 и 45. Если вы заполняете сокращенную форму отчета, то весь дебетовый оборот по субсчету «Себестоимость продаж» полностью отражается в составе показателя «Расходы по обычной деятельности» |

|

Валовая прибыль (убыток) (2100) |

Строка выручка (2110) минус себестоимость продаж (2120). В упрощенном отчете данного показателя нет, поскольку себестоимость не выделяется из общих расходов на производство (продажу) |

|

Коммерческие расходы (2210) |

Суммарный годовой оборот по дебету счета 90 субсчета «Себестоимость продаж» в корреспонденции со счетом 44. В упрощенном отчете коммерческие расходы входят в показатель «Расходы по обычным видам деятельности» |

|

Управленческие расходы (2220) |

Годовой оборот по дебету счета 90 субсчета «Себестоимость продаж» в корреспонденции со счетом 26. В упрощенном отчете управленческие расходы входят в показатель «Расходы по обычным видам деятельности» |

|

Прибыль (убыток) от продаж (2200) |

Сумма строк 2110 «Выручка» и 2220 «Прибыль (убыток) о т продаж». В упрощенном отчете этого показателя нет |

|

Доходы от участия в других организациях (2310) |

Годовой оборот по кредиту счета 91 субсчета «Прочие доходы» в корреспонденции с дебетом счета 76 субсчета «Расчеты по причитающимся дивидендам». В упрощенном отчете показатель входит в состав «Прочих доходов» |

|

Проценты к получению (2320) |

Оборот за год по кредиту счета 91 субсчета «Прочие доходы» в корреспонденции со счетом 76 или 73. В упрощенном отчете показатель входит в состав «Прочих доходов» |

|

Проценты к уплате (2330) |

Оборот за год по дебету счета 91 субсчета «Прочие расходы» в корреспонденции со счетом 66 или 67. В упрощенном отчете показатель входит в «Прочие расходы» |

|

Прочие доходы (2340) |

Годовой кредитовый оборот по счету 91 субсчету «Прочие доходы» минус данные строк 2310 и 2320. В упрощенном отчете вычитать ничего не нужно |

|

Прочие расходы (2350) |

Годовой дебетовый оборот по счету 91 субсчету «Прочие расходы» минус строка 2330. В упрощенном отчете ничего не вычитайте |

|

Прибыль (убыток) до налогообложения (2300) |

Сумма строк 2200 - 2350. В упрощенном отчете данного показателя нет |

|

Текущий налог на прибыль (2410) |

Разница между суммарными оборотами по дебету и кредиту счета 68 субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со счетами 09, 77 , 99 субсчет «Условный расход (доход) по налогу на прибыль», 99 субсчет «Постоянные налоговые обязательства (активы)» |

|

Постоянные налоговые обязательства (активы) (2421) |

Отразите разницу между суммарными оборотами по дебету и кредиту счета 99 субсчет «Постоянные налоговые обязательства (активы)» в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль» |

|

Изменения отложенных налоговых обязательств (2430) |

Укажите разницу между суммарными оборотами по кредиту и дебету счета 77 в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль». Если оборот по кредиту больше оборота по дебету, то разница вычитается из прибыли (убытка) до налогообложения. Если оборот по кредиту меньше оборота по дебету, то разница прибавляется к прибыли (убытку) до налогообложения |

|

Изменение отложенных налоговых активов (2450) |

Отразите разницу между суммарными оборотами по дебету и кредиту счета 09 в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль». Если оборот по дебету больше оборота по кредиту, то разница прибавляется к прибыли (убытку) до налогообложения. Если оборот по дебету меньше оборота по кредиту, то разница вычитается из прибыли (убытка) до налогообложения |

|

Прочее (2460) |

Если вы работаете на УСН или ЕНВД заполните эту строку вместо строки «Текущий налог на прибыль». В упрощенном отчете это строка «Налоги на прибыль (доходы)» |

|

Чистая прибыль (убыток) (2400) |

Сумма строк 2330 - 2460. В упрощенном отчете просуммируйте все данные о доходах, которые получила ваша фирма и из полученной величины вычтите все расходы |

Отчет о финансовых результатах: образец заполнения

Срочно из редакции!

Внимание! При подписке на "Зарплату" гарантированный подарок - полугодовая подписка на журнал "Коллекция. Караван историй"!