Начисление сложных процентов формула. Процентная ставка

. База для начисления сложных процентов в отличие от простых не остается постоянной – она увеличивается с каждым шагом во времени. Абсолютная сумма начисляемых процентов возрастает, и процесс увеличения суммы долга происходит с ускорением. Наращение по сложным процентам можно представить как последовательное реинвестирование средств, вложенных под простые про центы на один период начисления ( running period ). Присоедине ние начисленных процентов к сумме, которая послужила базой для их начисления, часто называют капитализацией процентов.

Найдем формулу для расчета наращенной суммы при условии, что проценты начисляются и капитализируются один раз в году (годовые проценты). Для этого применяется сложная став ка наращения. Для записи формулы наращения применим те же обозначения, что и в формуле наращения по простым про центам:

P - первоначальный размер долга (ссуды, кредита, капита ла и т.д.),

S - наращенная сумма на конец срока ссуды,

п - срок, число лет наращения,

i - уровень годовой ставки процентов, представленный де сятичной дробью.

Очевидно, что в конце первого года проценты равны величине Р i , а наращенная сумма составит. К конц у второго года она достигнет величины В конце n -го года наращенная сумма будет равна

(4.1)

Процентыза этот же срокв целом таковы:

(4.2)

Часть из них поучена за счет начисления процентов на проценты. Она составляет

![]() (4.3)

(4.3)

Как показано выше, рост по сложным процентам представ ляет собой процесс, соответствующий геометрической прогрессии, первый член которой равен Р , а знаменатель – . Последний член прогрессии равен наращенной сумме в конце срока ссуды.

Величину называют множителем наращения по сложным процентам. Значения этого множителя для целых чисел п приводятся в таблицах сложных процентов. Точность расчета множителя в практических расчетах определяется допустимой степенью округления наращенной суммы (до последней копейки, рубля и т.д.).

Время при наращении по сложной ставке обычно измеряет ся как АСТ/ A СТ.

Как видим, величина множителя наращения зависит от двух параметров - i и п. Следует отметить, что при большом сроке наращения даже небольшое изменение ставки заметно влияет на величину множителя. В свою очередь очень большой срок приводит к устрашающим результатам даже при небольшой процентной ставке.

Формула наращения по сложным процентам получена для годовой процентной ставки и срока, измеряемого в годах. Однако ее можно применять и при других периодах начисле ния. В этих случаях i означает ставку за один период начисления (месяц, квартал и т.д.), а n – число таких периодов. На пример, если i –ставка за полугодие, то п – число полугодий и т.д.

Формулы (4.1) - (4.3) предполагают, что проценты на про центы начисляются по той же ставке, что и при начислении на основную сумму долга. Усложним условия начислений процен тов. Пусть проценты на основной долг начисляются по ставке i а проценты на проценты – по ставке В этом случае

Ряд в квадратных скобках представляет собой геометриче скую прогрессию с первым членом, равным 1, и знаменателем. В итоге имеем

![]() (4.4)

(4.4)

· Пример 4.1

2. Начисление процентов в смежных календарных периодах. Вы ше при начислении процентов не принималось во внимание расположение срока начисления процентов относительно календарных периодов. Вместе с тем, часто даты начала и окончания ссуды находятся в двух периодах. Ясно, что начисленные за весь срок проценты не могут быть отнесены только к послед нему периоду. В бухгалтерском учете, при налогообложении, наконец, в анализе финансовой деятельности предприятия воз никает задача распределения начисленных процентов по периодам.

Общий срок ссуды делится на два периода n 1 и n 2 . Соответственно ,

где

· Пример 4.2

3. Переменные ставки. Формула предполагает постоянную ставку на протяжении всего срока начисления процентов. Неустойчивость кредитно-денежного рынка заставляет модернизировать “классическую” схему, например, с помощью применения плавающих ставок ( floating rate ). Естественно, что расчет на перспективу по таким ставкам весьма условен. Иное дело - расчет постфактум. В этом случае, а также тогда, когда измене ния размеров ставок фиксируются в контракте, общий множитель наращения определяется как произведение частных, т.е.

(4.5)

где - последовательные значения ставок; - периоды, в течение которых “работают” соответствующие ставки.

· Пример 4.3

4. Начисление процентов при дробном числе лет. Часто срок в го дах для начисления процентов не является целым числом. В правилах ряда коммерческих банков для некоторых операций проценты начисляются только за целое число лет или других периодов начисления. Дробная часть периода отбрасывается. В большинстве же случаев учитывается полный срок. При этом применяют два метода. Согласно первому, назовем его общим, расчет ведется по формуле:

![]() (4.6)

(4.6)

Второй, сме шанный, метод предполагает начисление процентов за целое число лет по формуле сложных процентов и за дробную часть срока по формуле простых процентов:

![]() ,(4.7)

,(4.7)

где – срок ссуды, а - целое число лет, b - дробная часть года.

Аналогичный метод применяется и в случаях, когда перио дом начисления является полугодие, квартал или месяц.

При выборе

метода расчета следует иметь в виду, что мно

житель наращения по смешанному методу

оказывается несколько больше, чем по общему, так как для п

<

1 справедли

во соотношение ![]()

Наибольшая разница наблю дается при b = 1/2.

· Пример 4.4

5. Сравнение роста по сложным и простым процентам. Пусть временная база для начисленияодна и та же, уровень процентных ставок совпадает, тогда:

1) для срока меньше года простые проценты больше сложных

![]()

2) для срока больше года

![]()

3) для срока 1 год множители наращения равны друг другу

Используя коэффициент наращения по простыми сложным процентам можно определить время, необходимое для увеличенияпервоначальной суммы в n раз. Для этого необходимо, что быкоэффициенты наращениябыли равны величине n :

1) для простых процентов

2) для сложных процентов

Формулы дляудвоениякапитала имеют вид:

Основная цель обращения клиента, у которого есть сбережения, в банк заключается в том, чтобы сохранить и приумножить денежные средства. Чтобы выбрать из большого ассортимента предложений различных организаций наиболее выгодный вариант, нужно самостоятельно уметь рассчитывать будущую доходность вложений. Зачастую, варианты, которые на первый взгляд кажутся самыми выгодными и интересными, не приносят хорошего результата. Поэтому нужно уметь прогнозировать проценты по вкладу до совершения сделки.

Для расчетов доходности по вкладу используется простой и сложный методы начисления процентов. Каждый из них имеет свои особенности и «подводные камни», которые стоит учитывать. Рассмотрим подробнее, как пользоваться формулами для расчета процентов по вкладу , что означает каждая составляющая, и посчитаем на примерах эффективность каждого метода.

Формулы начисления процентов.

Доходность практически любого вклада можно рассчитать самостоятельно, зная методику расчета. Для этого нужно знать параметры будущего вложения, к которым относится:

- Депозитная сумма.

- Ставка (в %).

- Периодичность процентного начисления.

- Срок размещения денег.

Формула простых процентов.

Она используется тогда, когда начисляемый доход присоединяется к основному телу депозита в конце его срока или не присоединяется и выводится на текущий счет или пластиковую карточку. Этот порядок расчета стоит учесть, когда размещается солидная сумма на длительный срок. Обычно в данном случае банки применяют варианты размещения без капитализации, что понижает общую выгоду вкладчика.

Формула простого %:

Сумма % — это доход, полученный через i-ый промежуток времени.

Р – изначальный объем вложений.

t – срок вложения.

T – число дней в году.

Рассмотрим пример: разместим 100 000 рублей на полгода под 12%. Рассчитаем полученный доход:

Таким образом, через полгода со счета можно будет снять 105 950,68 руб.

Формула сложных процентов.

Она применяется реже в депозитной практике банка, но такие предложения найти можно. Для большинства вкладчиков они не являются привлекательными по причине того, что ставки по ним ниже, чем по продуктам, когда доход начисляется только по окончании действия депозитного договора. Периодичность присоединения дохода может быть разной: раз в месяц, раз в неделю, раз в квартал, каждый год. Она подразумевает под собой капитализацию или начисление «процентов на проценты».

Формула сложных %-ов:

P – изначальная сумма вклада.

i – депозитная годовая ставка.

k – число дней в периоде, через который начисляется доход.

T – число дней в году.

n – число капитализаций дохода в течение всего срока депозита.

Рассмотрим пример №1: разместим 100 000 рублей под 12% годовых на полгода с ежемесячной капитализацией.

Таким образом, благодаря ежемесячной капитализации, общий итог вложений оказался выгоднее, чем в варианте, когда проценты причисляются в конце срока.

Пример №2: разместим 100 000 рублей на 6 месяцев под 12% годовых с еженедельной капитализацией.

Полученное значение подтвердим через расчеты в Excel.

Пример №3: разместим 100 000 рублей на 1 год под 12% годовых с ежеквартальной капитализацией.

Полученное значение подтвердим через расчеты в Excel.

Такое понятие, как сложный процент по вкладу приходится слышать достаточно редко, большинство банковских клиентов, потенциальных вкладчиков предпочитают формулировку «капитализация процентов». Тем не менее, основная задача каждого клиента, владельца депозитного счета – получить прибыль от сотрудничества с банком , здесь именно сложный процент по вкладу это обеспечивает. В банковских предложениях, в большинстве своем указана базовая процентная ставка, то есть без учёта процентов на проценты. Но все же вкладчикам обязательно стоит знать, как рассчитываются сложные проценты по вкладам. Попробуем ответить на вопрос.

Как начисляются проценты по вкладам

На самом деле здесь процесс начисления достаточно простой. Банк указывает клиенту годовую ставку, например, 8% и на всю сумму инвестиции ее начисляет. Приведем простой пример: сумма вклада 10000 рублей, ставка 8%, срок 1 год. По окончании месяца сумма к выдаче составит 10800 рублей. В данном примере применялась формула простых процентов, которая выглядит так:

S=D*(P/100), где:

- S – итоговая сумма, по окончании срока действия договора;

- D – сумма инвестиций;

- P – годовой процент.

Что касается индивидуальных условий банковского обслуживания, то всё зависит от внутреннего регламента коммерческой организации. То есть, некоторые банки начисляют доход по окончании срока действия договора, другие кредитно-финансовые организации рассчитывают доход с определенной периодичностью, например, один раз в месяц, квартал или полугодие. Соответственно, клиент может получать свое вознаграждение на протяжении срока действия договора.

Кроме всего прочего, в банковской терминологии применяются такие понятия, как фиксированный и плавающий годовой процент. Фиксированное значение - это то, которое действует от начала до конца срока вложений и может измениться только при том обстоятельстве, если предусмотрена автоматическая пролонгация договора. По той причине, что в данном случае банк устанавливает тот процент, который действует на дату пролонгации.

Плавающий процент применяется при депозитах с возможностью пополнения счёта. Например, по условия банковского вклада владелец депозитного счёта может пополнять его на определенную сумму, при этом годовой процент полностью зависит от размера вклада, а постольку, поскольку он пополняемый, то за весь период срока действия договора сумма увеличивается, соответственно, вместе с ней увеличивается и годовой процент.

Посчитать проценты за месяц достаточно просто, нужно применить формулу, указанную выше, но с небольшой корректировкой: S=D*(P/100/12) , то есть вклад с вышеуказанными параметрами принесет своему владельцу доход в размере 67 рублей.

Обратите внимание, что расчеты по представленной формуле предварительные, потому что банк рассчитывает прибыль для вкладчиков за каждый день, а затем умножает на количество дней в периоде.

Капитализация процентов

На самом деле вклады под сложные проценты принято называть вклад с капитализацией процентов. Что это такое? Если говорить просто, то для вкладчика это означает начисление процентов на проценты. Например, по условиям банковского вклада прибыль от депозита начисляется ежемесячно, но, постольку, поскольку она остается не востребована вкладчиком, ее банк прибавляет к телу депозита.

Здесь размер прибыли во многом зависит от количества периодов капитализации. Многие крупные банки, в частности, Сбербанк России, ВТБ 24 и другие, предлагают своим клиентам капитализацию один раз в квартал, то есть каждые 3 месяца. А другие коммерческие банки могут вовсе рассчитывать прибыль один раз в год, соответственно, первая капитализация будет только через 12 месяцев, а именно на этот срок большинство заключает договор.

Вернемся к вопросу, как выглядит формула сложных процентов для банковских вкладов. Попробуем рассчитать прибыль от депозита за один год:

S=D×(1+N×L100×365)^x, где:

- S – общая сумма денежных средств, подлежащая возврату вкладчику по истечении срока действия депозитного договора;

- N – годовой процент без учета капитализации;

- L – число дней в том периоде, за который банк проводит капитализацию процентов;

- x – количество капитализаций за весь период действия договора;

- D – сумма инвестиций в банковский вклад.

- сумма инвестиций - 10000 рублей;

- капитализация осуществляется один раз в месяц (всего в году 365 дней), соответственно здесь L будет равно 365/12=30,41;

- количество капитализации - 12;

- годовая ставка - 8%;

Теперь произведем расчет:

S=10000×(1+8×30,41100×365)^12= 10830 рублей – это общая прибыль по депозиту на конец срока действия договора.

Как видно, посчитать самостоятельно прибыль от депозита не так сложно. Но банки рассчитывают доход вкладчика с учетом капитализации процентов несколько по-другому. То есть, от базовой процентной ставки высчитывается эффективный процент по вкладу, то есть тот который будет действовать с учетом причисления процентов к телу депозита на протяжении срока действия депозитного договора.

Формула сложных процентов по вкладам будет выглядеть следующим образом:

((1+P/12)^x-1)×12/x, где:

- P – это годовой процент без учета капитализации;

- x – количество периодов капитализации (при том условии, если она осуществляется ежемесячно).

Рассмотрим простотой пример расчета процентной ставки, при том условии, что базовое значение 8% в год. Расчет сложной ставки:

((1+8/100/12)^ 12-1)×12/12=0,083.

То есть, согласно данным расчетам базовая ставка 8% будет увеличена на 0,083% при капитализации процентов. Если же капитализация будет осуществляться один раз в квартал, то рассчитать эффективную ставку можно по следующей формуле:

((1+P/100/4)^4-1)×100%.

Считаем вклад с теми же параметрами ((1+8/100/4)^4-1)×100%=0,2682417945625, или приблизительно 0,268.

Обратите внимание, что информация по расчетам носит справочный характер, окончательное значение по вашему договору вы можете узнать непосредственно в банке.

Расчет прибыли для вклада с пополнением

Большинство вкладчиков сегодня выбирают депозитные программы с возможностью пополнения. Суть данного предложения заключается в том, что за весь период действия договора клиент может пополнять свой счет на определенную сумму. Несомненно, в данном случае прибыль будет рассчитываться совершенно по-другому.

- сумма 10000 рублей;

- ставка с учетом капитализации – 8,083%;

- срок 3 месяца;

- капитализация ежемесячно;

- ежемесячное пополнение 1000 рублей.

Считаем прибыль:

- 1 месяц – 10000+(10000×8,083/100/12)+1000=11067,358 рублей;

- 2 месяц – 11067,358+(11067,358×8,083/100/12)+1000=12141,905 рублей;

- 3 месяц – 12141,905+(12141,905×8,083/100/12)+1000=13223,690 рублей.

Таким образом, по истечении срока действия договора сумма инвестиций составит 13 тысяч рублей. Чистая прибыль будет равняться 223,69 рублям.

Особенности начисления прибыли

На самом деле, вопрос начисления процентов по депозиту строго индивидуальный. Если быть точнее, то всё зависит от условий договора с банком. Например, разновидности вклада очень много, банки предоставляют возможность пополнять счет, частично снимать наличные, получать ежемесячную прибыль в виде начисленных процентов. Соответственно, вопрос расчёта также строго индивидуальный.

В любом случае, все действующие условия депозита должны быть отражены в договоре с банком. Кроме того, банк должен указать вкладчику принцип начисления прибыли и прочие нюансы. Не стоит забывать о том, что в некоторых случаях банк ограничивает начисление прибыли, например, когда сумма вашего депозита превышает допустимый предел согласно условиям предложения.

Как правильно выбрать депозит в банке

Из выше приведенных формул, можно сделать определенный вывод, что для достижения максимальной прибыли стоит выбирать депозитные предложения с капитализацией. Пополнение счета позволит вкладчику контролировать свой доход, то есть это дает возможность вкладывать в депозит любую свободную сумму средств, на которую банк в будущем начислит свой процент. При этом стоит учитывать тот факт, что при досрочном отзыве средств годовую ставку снижается доставки от 0,01 до 0,1% годовых.

Что касается срока депозита, то разумнее выбирать средние сроки от полугода до одного года. На самом деле прибыльность будет зависеть непосредственно от этого. Как правило, чем меньше срок, тем ниже процентная ставка по вкладу, с другой стороны, заключение договора на длительный срок не позволит вкладчику отозвать средства раньше него. Поэтому стоит выбирать банк, где возможна автоматическая пролонгация договора на следующий срок.

В данном случае клиенту не нужно перезаключать договор вклада, так как банк сделает это автоматически.

Если сделать определенный вывод, то начисление сложных процентов по вкладам рассчитать будет довольно сложно, к тому же вы можете рассчитать сумму прибыли лишь приблизительно. Кстати, нельзя не сказать о том, что в интернете в открытом доступе можно найти калькулятор вклада которые также производят лишь предварительный расчёт окончательные выводы можно сделать только после обращения непосредственно в банк.

Рассмотрим Сложный процент (Compound Interest) – начисление процентов как на основную сумму долга, так и на начисленные ранее проценты.

Немного теории

Владелец капитала, предоставляя его на определенное время в долг, рассчитывает на получение дохода от этой сделки. Размер ожидаемого дохода зависит от трех факторов: от величины капитала, предоставляемого в кредит, от срока, на который предоставлен кредит, и от величины ссудного процента или иначе процентной ставки.

Существуют различные методы начисления процентов. Основное их различие сводится к определению исходной суммы (базы), на которую начисляются проценты. Эта сумма может оставаться постоянной в течение всего периода или меняться. В зависимости от этого различают метод начисления по и сложным процентам.

При использовании сложных ставок процентов процентные деньги, начисленные после каждого периода начисления, присоединяются к сумме долга. Таким образом, база для начисления сложных процентов в отличие от использования изменяется в каждом периоде начисления. Присоединение начисленных процентов к сумме, которая послужила базой для их начисления, называется капитализацией процентов. Иногда этот метод называют «процент на процент».

В файле примера приведен график для сравнения наращенной суммы с использованием простых и сложных процентов.

В этой статье рассмотрим начисление по сложным процентам в случае постоянной ставки. О переменной ставке в случае сложных процентов .

Начисление процентов 1 раз в год

Пусть первоначальная сумма вклада равна Р, тогда через один год сумма вклада с присоединенными процентами составит =Р*(1+i), через 2 года =P*(1+i)*(1+i)=P*(1+i)^2, через n лет – P*(1+i)^n. Таким образом, получим формулу наращения для сложных процентов:

S = Р*(1+i)^n

где S - наращенная сумма,

i - годовая ставка,

n - срок ссуды в годах,

(1+ i)^n - множитель наращения.

В рассмотренном выше случае капитализация производится 1 раз в год.

При капитализации m раз в год формула наращения для сложных процентов выглядит так:

S = Р*(1+i/m)^(n*m)

i/m – это ставка за период.

На практике обычно используют дискретные проценты (проценты, начисляемые за одинаковые интервалы времени: год (m=1), полугодие (m=2), квартал (m=4), месяц (m=12)).

В MS EXCEL вычислить наращенную сумму к концу срока вклада по сложным процентам можно разными способами.

Рассмотрим задачу : Пусть первоначальная сумма вклада равна 20т.р., годовая ставка = 15%, срок вклада 12 мес. Капитализация производится ежемесячно в конце периода.

Способ 1. Вычисление с помощью таблицы с формулами

Это самый трудоемкий способ, но зато самый наглядный. Он заключается в том, чтобы последовательно вычислить величину вклада на конец каждого периода.

В файле примера

это реализовано на листе Постоянная ставка

.

За первый период будут начислены проценты в сумме =20000*(15%/12)

, т.к. капитализация производится ежемесячно, а в году, как известно, 12 мес.

При начислении процентов за второй период, в качестве базы, на которую начисляются %, необходимо брать не начальную сумму вклада, а сумму вклада в конце первого периода (или начале второго). И так далее все 12 периодов.

Способ 2. Вычисление с помощью формулы Наращенных процентов

Подставим в формулу наращенной суммы S = Р*(1+i)^n значения из задачи.

S = 20000*(1+15%/12)^12

Необходимо помнить, что в качестве процентной ставки нужно указывать ставку за период (период капитализации).

Другой вариант записи формулы – через функцию СТЕПЕНЬ()

=20000*СТЕПЕНЬ(1+15%/12; 12)

Способ 3. Вычисление с помощью функции БС().

Функция БС()

позволяет определить инвестиции при условии периодических равных платежей и постоянной процентной ставки, т.е. она предназначена прежде всего для расчетов в случае . Однако, опустив 3-й параметр (ПЛТ=0), можно ее использовать и для расчета сложных процентов.

=-БС(15%/12;12;;20000)

Или так =-БС(15%/12;12;0;20000;0)

Примечание . В случае переменной ставки для нахождения Будущей стоимости по методу сложных процентов БЗРАСПИС() .

Определяем сумму начисленных процентов

Рассмотрим задачу: Клиент банка положил на депозит 150 000 р. на 5 лет с ежегодным начислением сложных процентов по ставке 12 % годовых. Определить сумму начисленных процентов.

Сумма начисленных процентов I равна разности между величиной наращенной суммы S и начальной суммой Р. Используя формулу для определения наращенной суммы S = Р*(1+i)^n, получим:

I = S – P= Р*(1+i)^n – Р=P*((1+i)^n –1)=150000*((1+12%)^5-1)

Результат: 114 351,25р.

Для сравнения: начисление по простой ставке даст результат 90 000р. (см. файл примера

).

Определяем Срок долга

Рассмотрим задачу: Клиент банка положил на депозит некую сумму с ежегодным начислением сложных процентов по ставке 12 % годовых. Через какой срок сумма вклада удвоится?

Логарифмируя обе части уравнения S = Р*(1+i)^n, решим его относительно неизвестного параметра n.

В файле примера приведено решение, ответ 6,12 лет.

Вычисляем ставку сложных процентов

Рассмотрим задачу: Клиент банка положил на депозит 150 000 р. с ежегодным начислением сложных процентов. При какой годовой ставке сумма вклада удвоится через 5 лет?

В файле примера приведено решение, ответ 14,87%.

Примечание . Об эффективной ставке процентов .

Учет (дисконтирование) по сложным процентам

Дисконтирование основывается на базе концепции стоимости денег во времени: деньги, доступные в настоящее время, стоят больше, чем та же самая сумма в будущем, вследствие их потенциала обеспечить доход.

Рассмотрим 2 вида учета: математический и банковский.

Математический учет

. В этом случае решается задача обратная наращению по сложным процентам, т.е. вычисления производятся по формуле Р=S/(1+i)^n

Величину Р, полученную дисконтированием S, называют современной, или текущей стоимостью, или приведенной величиной S.

Суммы Р и S эквивалентны в том смысле, что платеж в сумме S через n лет равноценен сумме Р, выплачиваемой в настоящий момент. Здесь разность D = S - P называется дисконтом.

Пример

. Через 7 лет страхователю будет выплачена сумма 2000000 руб. Определить современную стоимость суммы при условии, что применяется ставка сложных процентов в 15% годовых.

Другими словами, известно:

n = 7 лет,

S = 2 000 000 руб.,

i = 15% .

Решение. P = 2000000/(1+15%)^7

Значение текущей стоимости будет меньше, т.к. открыв сегодня

вклад на сумму Р с ежегодной капитализацией по ставке 15% мы получим через 7 лет сумму 2 млн. руб.

Тот же результат можно получить с помощью формулы =ПС(15%;7;;-2000000;1)

Функция ПС()

возвращает приведенную (к текущему моменту) стоимость инвестиции и .

Банковский учет

. В этом случае предполагается использование сложной учетной ставки. Дисконтирование по сложной учетной ставке осуществляется по формуле:

Р = S*(1- dсл)^n

где dcл - сложная годовая учетная ставка.

При использовании сложной учетной ставки процесс дисконтирования происходит с прогрессирующим замедлением, так как учетная ставка каждый раз применяется к сумме, уменьшенной за предыдущий период на величину дисконта.

Сравнив формулу наращения для сложных процентов S = Р*(1+i)^n и формулу дисконтирования по сложной учетной ставке Р = S*(1- dсл)^n придем к выводу, что заменив знак у ставки на противоположный, мы можем для расчета дисконтированной величины использовать все три способа вычисления наращения по сложным процентам, рассмотренные в разделе статьи Начисление процентов несколько раз в год .

Любой человек в современном мире рано или поздно сталкивается со сложным процентом. Как правило, знакомство со сложными процентами происходит в банке при расчете доходности по вкладу. Поскольку знание этого понятия является фундаментальным для любого инвестора, поэтому решил посвятить этой теме целую статью, в которой раз и навсегда разобраться в начислении сложных процентов. Для удобства я буду рассматривать явление сложных процентов на примере банковских вкладов. Надеюсь, что эта статья будет полезна не только новичкам в инвестировании, но и опытным инвесторам для правильного планирования доходности портфеля.

Итак, что же такое сложный процент. Говоря простым языком, это постоянное увеличение инвестиционного капитала за счет прибыли, при этом полученный доход участвует в получении новой прибыли за следующий расчетный период. Магия сложных процентов заключается в ускоренном росте капитала и прибыли, за счет постоянного реинвестирования, в банках еще это называют капитализацией.

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инветпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора , в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Прежде чем понять, как рассчитать сложный процент по вкладу, давайте разберемся с простыми процентами. Простые проценты часто используют при подсчете прибыли по банковскому депозиту, со снятием дохода в расчетные периоды. К примеру, если мы инвестируем 100$ на 10 лет под 10% годовых, то через год мы сможем забрать всего 110$. А после окончания срока депозита, вклад удвоится.

1-й год: 100$ + 100$*0,10 = 110$

10-й год: 100 + 100$*0,10*10 лет = 200$

Ощутимым преимуществом простых процентов (инвестирования без капитализации), является возможность использование текущей прибыли в других целях.

Теперь на этом же простом примере разберем, как просчитать сложный процент при ежегодной капитализации.

1-й год: 100 + 10% = 110$

2-й год: 110 + 10% = 121$

10-й-год: 236 + 10% = 260$

Как видно из примера, сложный банковский процент существенно интереснее, с применением этого метода прибыль вкладчика на 30% больше, чем при простом проценте. Эта сумма может быть еще большей, если применять не ежегодную капитализацию (начисление процентов), а ежеквартальную или ежемесячную.

Суть процесса начисления сложных процентов с капитализацией в том, что доход приносит не только первоначальная сумма вклада, но и каждое начисление прибыли. При этом сумма увеличивается с большой скоростью, и чем чаще будет фиксироваться прибыль, тем больше будет доход.

Формулы расчета сложных процентов

C=C0 *(1+P*m/100*12)^n

C — итог,

C0 — сумма первоначального вклада,

P - процент годовых,

m - период капитализации (месяц),

n — периоды инвестирования.

C=C0 *(1+P*m/100*12)^n + (D *(1+P*m/100*12)^(n+1) — D *(1+P*m/100*12)) / (P*m)/100*12)

Эту же формулу расчета сложных процентов можно использовать и для банковских вкладов.

На самом деле формулы нужны только тем, кто хочет досконально разобраться в вопросе. В наш век информационных технологий существует множество инструментов, с помощью которых можно без труда рассчитаете сложный процент. Есть готовые программки, которые называются калькуляторами сложных процентов (целая куча в сети), а можно попросту забить нужные формулы в таблицу Excel, что я и сделал, специально для этой статьи.

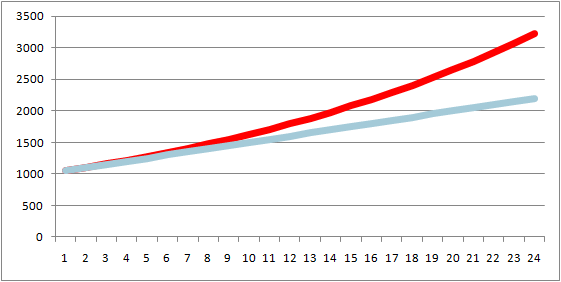

Скачать калькулятор для расчета простых и сложных процентов в Exсel можно . В этом файле я сравнил начисление простых и сложных процентов, при стартовом депо 1000$ и ежемесячной прибыли в 5%. Вот график за 24 месяца, дальше делать не стал, т.к. итак все понятно.

Подсчитывая возможные прибыли, можно заметить, что при увеличении первоначальной суммы вклада, прибыль, получаемая с использованием сложного процента будет существенно увеличиваться. Но пусть это не вводит вас в заблуждение, поскольку это всего лишь теоретический расчет, без учета подводных инвестиционных камней и особенностей каждого инструмента. Если есть какие-нибудь вопросы пишите в комментариях, послезавтра подведу итог очередной ленивой инвестиционной недели.

Всем профита!