Номинальная ставка дисконтирования. Дисконтирование– это определение текущей стоимости будущих денежных потоков

Инвестор и заказчик-инициатор как роли всегда находятся в некотором противостоянии. Оно связано с разными целевыми установками исполняемых ролей. Инициатор заинтересован решать производственные задачи и обновлять основной капитал. В глазах инвестора для состоятельности проекта значение имеет результат финансового обоснования экономической эффективности. Начало такого обоснования задает нахождение ставки дисконтирования для инвестиционного проекта. От решения этой непростой задачи зависят успех проекта и достижение целей сторон.

Временная ценность денег для проектного обоснования

Количественное обоснование принимаемых управленческих решений в инвестиционной сфере основывается на двух базисных критериях: стоимости капитала и временной ценности денег. Временной аспект определяет одну из основных граней финансовой эффективности вложений. Дело в том, что любая хозяйственная операция, в том числе и инвестиционная, обладает свойствами динамичности, длительности, начала и конечности. Это не временная «точка» и не статичная категория. Нам для осмысления нужно принять несколько аксиом, чтобы свободнее войти в исследуемое понятийное пространство.

- Каждая операция подлежит рассмотрению с финансовой точки зрения, в общем и конкретно с позиции денежных потоков.

- Денежный поток всегда имеет знак направления движения: поступления (+) и выбытия (-).

- Природа денежных потоков состоит в их оборачиваемости и способности генерировать доход с течением времени.

- События денежного потока несопоставимы, если относятся к разным периодам времени. Для сопоставимости их надлежит преобразовать.

- Преобразование событий денежного потока связаны с процедурами наращения или дисконтирования.

Графическое представление денежных потоков инвестиционного проекта

Графическое представление типовых денежных потоков проекта удобно тем, что образно и наглядно показывает его инвестиционную и эксплуатационную фазы. Взгляните на представленную выше схему. Начальные инвестиционные вложения (Invested Capital, IC) характеризуются компактными во времени, иногда одноактными выбытиями денежных средств (оттоками средств со знаком «-»). Затем, после наступления эксплуатационной фазы, в каждый период формируется операционной Cash Flow (CF) как разница текущих поступлений и выбытий. Подразумевается доминирование притоков денег над их оттоками с итоговым знаком «+». Математически проект хорошо иллюстрируется следующим выражением.

Математическая модель инвестиционного проекта

Основные алгоритмы преобразований событий денежных потоков укладываются в два направления – наращение и дисконтирование. В обоих случаях применяются схемы сложных процентов. В первом случае перерасчет денежных потоков производится от базового момента времени к будущему, а во втором – наоборот. Под базовым моментом следует понимать отправную точку старта инвестиций.

Формулы наращенной и дисконтированной величин денежного потока

Расчет двух вариантов переоценки потоков денежных средств производится по формулам, представленным выше. Дисконтирующий множитель или коэффициент дисконтирования для единичного платежа показывает условно приведенную к базовому моменту цену денежной единицы будущего периода его осуществления. Иными словами, FM позволяет увидеть, насколько обесценится 1 рубль итогового операционного Cash Flow по сравнению с 1 рублем реализованных стартовых инвестиционных вложений.

Практика дисконтирования при инвестициях

Под дисконтированием мы будем понимать процедуру приведения денежного потока к базовому моменту (начальному периоду). В результате данной процедуры текущие потоковые величины умножаются на коэффициент дисконтирования. Ключевым фактором концепции дисконтирования выступает ее ставка. Ставка дисконтирования в литературе также называется нормой дохода, нормативом эффективности, ежегодной ставкой отдачи проекта и т.п.

Расчет системных показателей оценки эффективности проекта тесно связан с правильным выбором нормы дохода. Это касается NPV, внутренней нормы доходности, дисконтированного срока окупаемости инвестиций, рентабельности и других показателей. Благодаря дисконтированию фактор времени прочно интегрируется в значения эффективности и позволяет сделать обоснование проекта более адекватным интересам инвестора.

Скажу откровенно, мне не довелось наблюдать в российской практике тщательно выверенных расчетов ставки отдачи. Как правило, инвестор, руководствуясь личным опытом, своими специфическими соображениями назначает норму дохода без существенного обоснования выбора. Иногда ставка привязывается к ставке рефинансирования плюс некий процент на профит. В некоторых случаях за базис расчета норматива принимается банковский депозит или процент по коммерческому кредиту.

Такую ситуацию считать нормальной, конечно, нельзя. Формирование более высокой методической культуры выбора ставки дисконтирования – задача насущная. Особенно это важно, когда страна нуждается в существенном улучшении и многократном увеличении вложений в экономику. Единого подхода к выбору нормы доходности нет. Такой выбор зависит от конкретной ситуации и обусловлен рядом факторов. Методически верно выделить из них две условные группы.

- Факторы, не зависящие от хода реализации проекта (внешние). Эти факторы учитывают политические, экономические риски, инфляцию. В них оцениваются альтернативные инвестиции (в ценные бумаги, банковские депозиты), среднерыночные, безрисковые и отраслевые нормы доходности.

- Факторы, зависящие от структуры проекта (внутренние). Они учитывают структуру источников финансирования, новизну проекта, его риски.

Группа влияющих факторов определяет и методы вычисления ставки дисконтирования. Расчетные схемы, как правило, основываются на оценке стоимости капитала. Методы также делятся по применяемой базе оценки: ожидаемая доходность активов безрискового типа или стоимость финансовых источников инвестиций.

Методы CAPM и кумулятивного построения

Методы первой группы с базой в форме ожидаемой доходности безрисковых активов считаются наиболее распространенными в Западной управленческой школе. К ним относятся две подгруппы методов: методы, основанные на модели капитальных активов (Capital Asset Pricing Model, CAPM), и метод кумулятивного построения. Расчет ставки по модели CAPM выполняется на основе двух ее составляющих: ставки дохода по безрисковым инвестициям и дополнительной ставки, компенсирующей неопределенность вложений в рассматриваемую компанию.

Формула расчета ставки дисконтирования по методу CAPM

Расчет нормы эффективности по модели CAPM производится по формуле, представленной выше. Достоинством метода является фундаментальный принцип, учитывающий связь между доходностью акции и рыночным риском. Среди недочетов модели для российских условий выделяются следующие.

- Модель разработана для западного уровня развития инфраструктуры бизнеса в части высокой конкуренции инвесторов и более совершенного рынка капитала.

- В условиях «плавающего» кризиса и после дефолта 1998 года государственные ценные бумаги не могут восприниматься как безрисковые.

- Непрозрачность и слабость фондового рынка в России не позволяют адекватно рассчитать доходность по безрисковому активу и составить справочники бета-коэффициентов.

- Главный объективный недостаток модели – наличие всего одного учтенного фактора (рыночного риска) для расчета ставки отдачи.

- Трансакционные издержки, налоги и другие дополнительные факторы метод не учитывает.

С развитием модели CAPM возникла модифицированная ее форма, в которой учитывается несистематический риск, именуемый специфическим. Его оценивают экспертно, поскольку средства статистики не дают вывести данный фактор на приемлемый уровень формализации. Расчет ставки дисконтирования производится согласно представленной ниже формуле, рядом с которой размещен пример таблицы поправок на специфический риск.

Формула расчета по методу MCAPM и пример таблицы поправок по экспертным оценкам

К первой группе моделей, позволяющих рассчитать норму дохода в обоснование инвестиций, относится также подход метода кумулятивного построения. Его отличие от CAPM состоит в том, что к величине безрисковой ставки могут быть добавлены многочисленные премии за разнообразные риски, которые можно выявить применительно к конкретному инвестиционному проекту. Приведем некоторые примеры таких рисков:

- риск срывов со стороны участников проекта;

- риск потери потенциальных доходов от инвестиций;

- страховой риск и др.

Если по конкретным страховым случаям капитальные вложения застрахованы, поправка на эти виды рисков не производится. Следует учитывать, что и расходы в данном случае также возрастают на размер платежей по договорам страхования. Рекомендации по размерам премий за различные виды риска можно найти в специализированной литературе. Далее размещена формула метода кумулятивного построения.

Формула по методу кумулятивного построения

Альтернативные методы расчета

Второй методический подход к расчету нормы дисконта для обоснования инвестиций опирается на оценку стоимости источников средств (собственных и привлекаемых). Мы с вами помним, что каждый вид инвестиционных ресурсов имеет свою стоимость. Есть она и у собственного капитала. В практике применяются несколько моделей стоимости собственных источников, среди них выделяются следующие.

- Модель прибыли на акцию.

- Модель установления стоимости привилегированных акций.

- Модель расчета стоимости вновь привлекаемого капитала.

Стоимость инвестиционных ресурсов, определенная на основании одной из указанных выше моделей, рассматривается как номинальная ставка дисконтирования. Ее надлежит откорректировать на и плановую инфляцию. Расчет реальной ставки производится с учетом величины премии за риск, которая устанавливается в результате достигнутого соглашения между инвестором и руководством компании. Ниже представлены примеры формул расчета стоимостей собственных и привлеченных ресурсов.

Формулы расчета стоимостей инвестиционных ресурсов по источникам

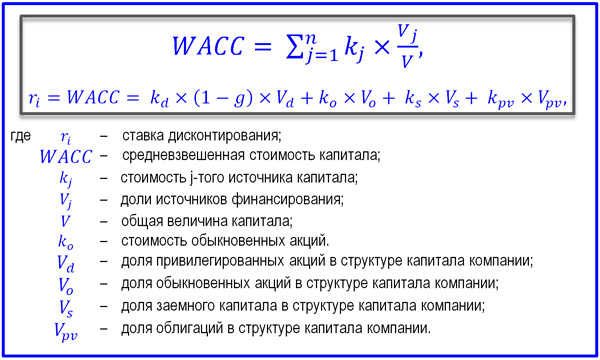

Редко, когда инвестиционный проект реализуется за счет единственного источника. Как правило, присутствуют и собственные, и привлеченные ресурсы. Поэтому для расчета ставки дисконтирования важно определить общую стоимость задействованного капитала. Для этого используется модель WACC. В ней общая стоимость капитала формируется путем сложения стоимостей отдельных источников, взвешенных по удельным весам их участия в совокупном капитале. Формула расчета нормы дисконта по методу WACC представлена далее.

Формула модели WACC для расчета нормы дисконта

Метод WACC для установления нормы дисконта применим далеко не всегда. Дивиденды акционерам как выражение стоимости собственного капитала могут по различным причинам не соответствовать рыночным уровням доходности. Стоимость заимствований также может вносить искажения в общую картину. Предположим, компания входит в мощную ФПГ, располагающую возможностями льготного кредитования. И ставка по кредиту, оказавшись ниже рыночной, способна нарушить логику расчетов.

Расчеты по модели WACC целесообразно расценивать как ориентир, обозначающий нижний порог при выборе дисконтной ставки. Если же аналитик видит, что структура источников финансирования настолько уникальна, что расчетные значения далеки от рыночных реалий, от данного метода лучше отказаться. В завершение назову еще несколько простых, но иногда действенных методов выбора нормы доходности:

- метод учета инфляции;

- расчет на основе экспертных оценок;

- метод рентабельности собственного капитала ROE;

- метод рыночных мультипликаторов.

Мы рассмотрели основные методы расчета ставки дисконтирования для обоснования и оценки инвестиционных проектов. Специалистам, в чьи обязанности входит такая работа, я бы рекомендовал использовать сразу несколько способов, обязательно включая в них и экспертную оценку, и учет уровня инфляции, и ставки доходности на рынке капитала. Начинать надо с простых вариантов. Далее нужно выбрать один, наиболее подходящий сложный метод, вникнуть в логику расчета, возможно, подкорректировать формулу под реалии бизнеса и осуществить вычисления.

Практика показывает, что многократные итерации расчетов, групповые обсуждения со специалистами финансовой сферы дают приличный результат. Точность планирования возрастает, а усилия окупаются. Ведь даже незначительная ошибка в данном параметре стоит дорого. Как говорится, семь раз отмерь, один раз отрежь!

Экономический смысл ставки дисконтирования

Дисконтирование - это определение стоимости денежных потоков, относящихся к будущим периодам (будущих доходов на настоящий момент). Для правильной оценки будущих доходов нужно знать прогнозные значения выручки, расходов, инвестиций, структуру капитала, остаточную стоимость имущества, а также ставку дисконтирования1.

Ставка дисконтирования используется для оценки эффективности вложений. С экономической точки зрения ставка дисконтирования - это норма доходности на вложенный капитал, требуемая инвестором.

Иначе говоря, при помощи ставки дисконтирования можно определить сумму, которую инвестору придется заплатить сегодня за право получить предполагаемый доход в будущем. Поэтому от значения ставки дисконтирования зависит принятие ключевых решений, в том числе при выборе инвестиционного проекта.

Существуют различные методы определения ставки дисконтирования. Рассмотрим основные из них в порядке убывания объективности.

Критерии, используемые в анализе инвестиционной деятельности, можно подразделить на две группы в зависимости от того, учитывается или нет временной параметр:

(а) основанные на дисконтированных оценках: чистая приведенная стоимость (Net Present Value, NPV); индекс рентабельности инвестиции (Profitability Index, PI); внутренняя норма прибыли (Internal Rate of Return, IRR); дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP).

(б) основанные на учетных оценках: срок окупаемости инвестиции (Payback Period, PP); коэффициент эффективности инвестиции (Accounting Rate of Return, ARR).

Метод расчета NPV. В соответствии с сущностью метода современное значение всех входных денежных потоков сравнивается с современным значением выходных потоков, обусловленных капитальными вложениями для реализации проекта. Разница между первым и вторым есть чистое современное значение, величина которого определяет правило принятия решения. NPV рассчитывается по формуле:

1) для отдельного проекта: если NPV больше или равно нулю, то проект принимается;

2) для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NPV, если только оно положительное.

Можно дать и другую интерпретацию трактовки критерия NPV с позиции ее владельцев: если NPV < 0, то в случае принятия проекта ценность компании уменьшится, т.е. владельцы компании понесут убыток; если NPV = 0, ценность компании не изменится, т.е. благосостояние ее владельцев останется на прежнем уровне; если NPV > 0, то ценность компании, а следовательно и благосостояние ее владельцев увеличатся.

Метод расчета индекса рентабельности инвестиции. Этот метод является следствием метода расчета NPV. Индекс рентабельности (PI) рассчитывается по формуле:

Очевидно, что если: PI > 1, то проект следует принять, PI < 1, то проект следует отвергнуть, PI = 1, то проект не является ни прибыльным, ни убыточным. В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений – чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV.

Внутренняя норма прибыли (IRR). Это - наиболее часто применяемый показатель оценки эффективности вложений, особенно среди частных зарубежных инвесторов. Он соизмерим с существующими рыночными ставками для капиталовложений, так как реализация любого инвестиционного проекта требует привлечения финансовых ресурсов, за которые необходимо платить.

Показатель IRR характеризует максимально допустимый относительный уровень расходов, которые могут быть произведены при реализации проекта. Когда для реализации проекта привлекаются кредиты банков, значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным. Практическое применение данного метода сводится к поиску дисконтирующего множителя, обеспечивающего нулевое значение NPV.

Математическое определение внутренней нормы прибыльности предполагает решение следующего уравнения:

где: CFj - входной денежный поток в j-ый период,

INV - значение инвестиции.

Схема принятия решения на основе метода внутренней нормы прибыльности имеет вид:

1) если значение IRR выше или равно стоимости капитала, то проект принимается,

2) если значение IRR меньше стоимости капитала, то проект отклоняется.

Таким образом, IRR является как бы “барьерным показателем”: если стоимость капитала выше значения IRR, то “мощности” проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег.

Критерий наименьшей стоимости. Существуют инвестиционные проекты, в которых трудно или невозможно вычислить денежный доход. Подобного рода проекты возникают на предприятии, когда оно собирается модифицировать технологическое или транспортное оборудование, которое принимает участие во многих разноплановых технологических циклах и невозможно оценить результирующий денежный поток. В этом случае в качестве критерия для принятия решения о целесообразности инвестиций выступает стоимость эксплуатации.

Срок окупаемости (РР) - это один из наиболее часто применяемых показателей, особенно для предварительной оценки эффективности инвестиций.

PBP показывает срок, необходимый для того, чтобы доходы, генерируемые инвестициями, с учетом дисконтирования, покрыли затраты на инвестиции.

На практике могут встретиться случаи, когда срок окупаемости инвестиций не существует (или равен бесконечности). При отсутствии дисконтирования эта ситуация возникает, только если срок окупаемости больше периода получения доходов от производственной деятельности. При дисконтировании доходов срок окупаемости может просто не существовать (стремиться к бесконечности) при определенных соотношениях между инвестициями, доходами и нормой дисконтирования.

В российской практике различают следующие ставки дисконта:

Комиссионную норму дисконта используют при оценке комиссионной эффективности проекта. Ее определяют с учетом альтернативной эффективности использования капитала.

Норма дисконта участника проекта выражает эффективность участия в нем другого предприятия. Ее выбирают сами участники проекта.

Социальная норма дисконта используется при расчете показателей народно-хозяйственной эффективности. Она характеризует минимальные требования государства к общественной эффективности проекта.

С математической точки зрения ставка дисконта - это процентная ставка, используемая для пересчета будущих потоков доходов в единую величину текущей (сегодняшней) стоимости, являющуюся базой для определения рыночной стоимости бизнеса. В экономическом смысле в роли ставки дисконта выступает требуемая инвесторами ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования или - это требуемая ставка дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки.

Ставка дисконта, или стоимость привлечения капитала, должна рассчитываться с учетом трех факторов:

1. Наличия у многих предприятий различных источников привлекаемого капитала, которые требуют разных уровней компенсации.

2. Необходимостью учета для инвесторов стоимости денег во времени.

3. Факторов риска или степени вероятности получения ожидаемых в будущем доходов.

Расчет ставки дисконта зависит от того, какой тип денежного потока используется для оценки в качестве базы:

методика для собственного капитала - модель оценки капитальных активов (САРМ - Capital Asset Pricing Model) и метод кумулятивного построения;

методика для всего инвестированного капитала - модель средневзвешенной стоимости капитала (WАСС - Weighted Average Cost Capital).

В соответствии с моделью оценки капитальных активов – CAPM – ставка дисконта находится по формуле:

R = Rf + β(Rm – Rf) + S1 + S2 + C, где

R – требуемая инвестором ставка дохода (на собственный капитал);

Rf - безрисковая ставка дохода;

β – бета-коэффициент (является мерой систематического риска, связанного с макроэкономическими и политическими процессами);

Rm – Общая доходность рынка в целом (среднерыночного портфеля ценных бумаг);

S1 – премия для малых предприятий (объясняется недостаточной кредитоспособностью и финансовой неустойчивостью предприятий с небольшим размером уставного капитала);

S2 – премия за риск, характерный для отдельной компании (см. S1).

C – страновой риск (изменение законодательства, смена государственного режима, конфискация имущества).

Модель CAPM основана на анализе массивов информации фондового рынка (изменений доходности свободно обращающихся акций). Применение модели для вывода ставки дисконта для закрытых компаний требует дополнительных корректировок.

В качестве безрисковой ставки дохода в мировой практике используется обычно ставка дохода по долгосрочным государственным долговым обязательствам (облигациям или векселям). Считается, что государство является самым надежным гарантом по своим обязательствам (вероятность его банкротства практически исключается).

Метод кумулятивного построения ставки дисконта отличается от модели САРМ лишь тем, что в структуре этой ставки к номинальной безрисковой ставке ссудного процента прибавляется совокупная премия за инвестиционные риски. Последняя, в свою очередь, состоит из премий за отдельные «несистематические», относящиеся именно к данному проекту, риски.

Обычно в числе факторов риска инвестирования оценивают следующие риски:

1) «ключевой фигуры» в составе менеджеров предприятия – риски отсутствия таковой или ее непредсказуемости, недобросовестности;

2) недостаточной диверсифицированности рынков сбыта предприятия;

3) недостаточной диверсифицированности источников ресурсов предприятия;

4) недостаточной диверсифицированности продукции предприятия;

5) узости набора источников финансирования;

6) финансовой неустойчивости фирмы

7) величины компании;

8) профессионального управления.

Математически способ кумулятивного построения можно представить в виде формулы:

J = Jб + Jсов, где

Jб – базовая ставка (безрисковая);

Jсов – совокупная премия за инвестиционные риски.

При наличии развитого рынка в качестве основного метода определения поправок к базовой ставке используется метод экспертных оценок.

В модели WACC применяется ставка дисконта, равная сумме взвешенных ставок отдачи на собственный капитал и заемные средства (ставка отдачи на заемные средства является процентной ставкой банка по кредитам), где в качестве весов выступают доли заемных и собственных средств в структуре капитала.

Такая ставка дисконта называется средневзвешенной стоимостью капитала и рассчитывается по формуле:

WACC = kd(1-tc)wd + kpwp +ksws , где

kp - стоимость собственного капитала (требуемая отдача на привилегированные акции);

ks - стоимость собственного капитала (требуемая отдача на обыкновенные акции);

kd - стоимость заемного капитала (ставка процента по займу);

wp - доля привилегированных акций в структуре капитала предприятия;

ws - доля обыкновенных акций в структуре капитала предприятия;

wd - доля заемного капитала в структуре капитала предприятия (проекта).

tc - ставка налога на прибыль;

k - ставка процента, в пределах которого проценты по займу могут уменьшать налогооблагаемую прибыль.

Представляется, что в той или иной модификации данный метод применим к небольшим проектам, реализуемым на действующих предприятиях. При этом все входящие в формулу параметры должны задаваться в исходной информации по оценке. Обычно при этом используются последние фактические данные о предприятии, а получаемая норма дисконта распространяется на весь период реализации проекта.

Доходность и риск – две стороны инвестиционного решения. Под влиянием оценки риска формируются требования к уровню доходности проекта. Затем требуемый (нормативный) уровень доходности сравнивается с фактическим (ожидаемым). Риск может быть учтен (заложен) при выборе коэффициента дисконтирования.

Наиболее распространены следующие методы расчета ставки дисконтирования D i :

Метод оценки капитальных активов (CAPM – Capital Assets Prising Model).

Модель прибыли на акцию.

Метод кумулятивного построения (CCM – Capital Cumulative).

Метод средневзвешенной стоимости капитала (WACC – Weighted Average cost of capital).

Готовые измерители

1.Метод оценки капитальных активов (CAPM) основан на анализе изменения доходности свободно обращающихся на фондовом рынке акций. Может быть использован открытыми акционерными обществами, разместившими свои акции на фондовом рынке.

k = r f + [E (r m ) – r f ]*β е ,

где r f – безрисковая ставка доходности;

E (r m ) – ожидаемая рыночная доходность, рост портфеля ценных бумаг;

β е – коэффициент, характеризующий систематический риск акций для инвестора.

При этом в качестве поправочного коэффициента могут использоваться страновой риск, отраслевой риск и др.

Использование данной модели наиболее распространено в условиях стабильной рыночной экономики при наличии достаточно большого числа данных, характеризующих прибыльность работы предприятия.

Модель

использует существенным образом

показатель риска конкретной фирмы,

который формализуется введением

показателя

.

Этот показатель устроен таким образом,

что ,

если активы компании совершенно

безрисковые (случай сколь желаемый,

столь же редкий). Показатель

,

если активы компании совершенно

безрисковые (случай сколь желаемый,

столь же редкий). Показатель равен нулю, например, для казначейских

облигаций США.. Показатель

равен нулю, например, для казначейских

облигаций США.. Показатель ,

если активы данного предприятия столь

же рисковые, что и средние по рынку всех

предприятий страны. Если для конкретного

предприятия имеем: 0<

,

если активы данного предприятия столь

же рисковые, что и средние по рынку всех

предприятий страны. Если для конкретного

предприятия имеем: 0< <1,

то это предприятие менее рисковое по

сравнению со средним по рынку, если

<1,

то это предприятие менее рисковое по

сравнению со средним по рынку, если >1,

то предприятие имеет большую степень

риска.

>1,

то предприятие имеет большую степень

риска.

Изменение С Е согласно этой модели в зависимости от риска иллюстрируется графически с помощью следующего рисунка.

Рис.5. Доходность собственного капитала компании

Возникает

вопрос: как определить показатель

для данного предприятия? Единственный

разумный способ - это использование

данных прошлых лет. По сравнительным

данным прибыльности анализируемого

предприятия и средней рыночной

прибыльности строится соответствующая

прямолинейная регрессионная зависимость,

которая отражает корреляцию прибыльности

предприятия и средней рыночной

прибыльности. Регрессионный коэффициент

этой зависимости служит основой для

оценки

для данного предприятия? Единственный

разумный способ - это использование

данных прошлых лет. По сравнительным

данным прибыльности анализируемого

предприятия и средней рыночной

прибыльности строится соответствующая

прямолинейная регрессионная зависимость,

которая отражает корреляцию прибыльности

предприятия и средней рыночной

прибыльности. Регрессионный коэффициент

этой зависимости служит основой для

оценки - фактора. Во многих странах для ориентации

потенциальных инвесторов печатают

справочники, содержащие показатель

- фактора. Во многих странах для ориентации

потенциальных инвесторов печатают

справочники, содержащие показатель для большинства крупных фирм.

для большинства крупных фирм.

Модель прибыли на акцию .

Данная модель оценки стоимости собственного капитала базируется на показателе прибыли на акцию, а не на величине дивидендов. Многие инвесторы считают, что именно показатель величины прибыли на акцию отражает реальный доход, получаемый акционерами, независимо от того, выплачивается ли он в виде дивидендов или реинвестируется с тем, чтобы принести инвесторам выгоды в будущем. Инвесторы пристально следят за показателем прибыли на одну акцию, который публикуется в отчетных документах компании, а управляющие компанией стремятся не создавать ситуаций, приводящих к падению этого показателя. Итак, согласно данной модели стоимость собственного капитала определяется по формуле

,

,

где EPS - величина прибыли на одну акцию,

Р - рыночная цена одной акции.

Пример . Величина прибыли на 1 акцию компании XGG составила $5, а рыночная цена акции в среднем равнялась $40. Согласно модели прибыли на акцию оценка стоимости собственного капитала составляет

.

.

К сожалению, все приведенные выше модели являются лишь оценочными. Действительность такова, что ни одна из моделей не может точно предсказать истинную стоимость собственного капитала, и обычно все модели в конечном итоге приводят к различным результатам.

Метод кумулятивного построения (ССМ)

основан на экспертной оценке индивидуальных рисков проекта, поправка на которые делается по отношению к безрисковой ставке ссудного процента:

где r – реальная (без учета компенсации за инфляцию) безрисковая ставка ссудного процента;

s – инфляционные ожидания;

j = 1…J – множество учитываемых в данном инвестиционном проекте факторов риска;

g – премия за отдельный риск.

Обычно в числе факторов риска инвестирования, выделяемых в рамках метода кумулятивного построения ставки дисконта, оцениваются:

«ключевые фигуры» в составе менеджеров предприятия;

недостаточная диверсификация рынков сбыта продукции;

недостаточная диверсификация источников приобретения ресурсов;

недостаточная диверсификация продукции;

узость набора источников финансирования;

финансовая неустойчивость фирмы и др.

С редневзвешенная стоимость капитала (Модель WACC).

В понятие «капитал» WACC (Weighted Average cost of capital) включают:

– собственный капитал (обыкновенные акции, привил акции, прибыль),

– кредиты,

– облигации,

– кредиторскую задолженность.

Средневзвешенная стоимость капитала - это средняя стоимость собственного и заемного капитала, взвешенная по их доле в общей структуре капитала.

WACC=WdхCdх(1-Н)+WpхCp+WeхCe,

где Wd, Wp, We - соответственно доли заемных средств, привилегированных акций, собственного капитала (обыкновенных акций и нераспределенной прибыли); Cd, Cp, Ce - стоимости соответствующих частей капитала; Н - ставка налога на прибыль.

Предположим, что капитал компании состоит из 800 тыс. р. собственных средств, стоимость которых собственники оценивают в 20 % годовых, и 200 тыс. р. заемных средств, которые были привлечены для кредитования долгосрочного проекта под 14 % годовых.

Общая сумма капитала составляет 1 млн р., из которых 80 % приходится на собственные средства и 20 % - на заемные. Проценты по банковским кредитам относятся на валовые расходы предприятия, что приводит к снижению налога на прибыль и уменьшению средневзвешенной стоимости капитала.

Все переменные в формуле WACC относятся к компании в целом.

Поэтому данная формула даст ставку сравнения только для проектов с характеристиками, подобными характеристикам компании, рассматриваемой проект.

Формула работает для «среднего» проекта. Она не подходит для проектов, которые привели бы к увеличению или снижению долговой нагрузки предприятия.

Ставку сравнения проектов, характеристики которых отличаются от компании, необходимо корректировать на риски конкретного проекта.

Определите WACC, пользуясь следующими данными:

5.Согласно Методическим рекомендациям по оценке эффективности инвестиционных проектов и их отбору для финансирования, утвержденным Госстроем России, Министерством экономики РФ, Министерством финансов, Госкомпромом России 21 июня 1999 г. N ВК 477 определяем коэффициент дисконтирования:

1 + k i = (1 +j /100) / (1 +i /100),

где k i – коэффициент дисконтирования;

j – ставка рефинансирования Центрального банка;

i – прогнозный темп инфляции.

Пример Рассчитайте коэффициент дисконтирования по следующим данным: ставка рефинансирования ЦБ – 8,75 %; прогноз инфляции – 8 %; безрисковая ставка – 8%; поправка на систематический риск – +10 %; ставка налога на прибыль – 20 %; собственный капитал – 45 % со стоимостью 15 %; заемный капитал в виде облигационного займа – 15 % стоимостью 18 %; долгосрочный кредит – 15 % стоимостью 12 %; краткосрочный кредит – 25 % стоимостью 16 %;

Таблица 1

Расчет поправки на рисксогласно Методическим рекомендациям

Таблица 2. Расчет поправки на риск

Готовые измерители:

Фактическая рентабельность капитала компании (для функционирующей компании будут иметь смысл те инвестиционные проекты, которые обеспечивают доходность не меньшую, чем компания имеет на текущий момент времени);

Отраслевая доходность;

Доходность альтернативных проектов;

Ставка процентов по банковским кредитам.

Для частного инвестора расчеты, основанные на формулах, это не единственный способ принятия правильного решения относительно ставки дисконтирования проекта. Любые математические модели – это только попытка приблизиться к реальной действительности. Инвестор может на основе личной оценки ситуации на рынке определить, какая доходность достаточна для проекта, и использовать ее в расчетах в качестве ставки дисконтирования. Адекватность индивидуальных ощущений инвестора зависит от его опыта и хорошего знания рынка. Поправки на риск неполучения предусмотренных проектом доходов приведены в табл. 1.

Однако нужно учитывать, что экспертный метод будет давать менее точные результаты и может привести к искажению результатов оценки проектов. Поэтому рекомендуется при определении ставки дисконтирования экспертным путем или кумулятивным методом обязательно проводить анализ чувствительности проекта к изменению ставки дисконтирования. Тогда инвестор сможет более точно оценивать риски проекта и его эффективность.

Помните, что если Вы учли инфляционный рост входных показателей, то в ставке дисконтирования поправки на инфляционный риск делать не следует.

В процессе подготовки финансовых проектов необходимо проводить расчеты будущей прибыли от инвестиционных вложений. Процедура расчетов довольно проста. Взяли сумму инвестиций, рассчитали приблизительную сумму предстоящих расходов и получили некий остаток, который принято называть денежным потоком за определенный период. Дальше дело обстоит сложнее. Все планируемые денежные потоки нужно определить в сумме на текущую дату. Вы ведь не думаете, что инфляция может стоять на месте, и через несколько лет деньги будут иметь ту же ценность. Вот здесь-то и необходимо произвести расчет ставки дисконтирования.

Эта ставка дает возможность привести суммарную стоимость будущих денежных поступлений в текущую стоимость на дату момента проведения анализа финансовых вложений.

Как определить ставку дисконтирования

Ставка, которая позволяет определить размер денежного потока по отношению к настоящему времени, содержит в себе несколько составляющих. Вообще, определение этого показателя возможно при помощи следующих методов:

- Кумулятивный метод наиболее понятен и прост. Рассчитать ставку может даже начинающий финансист или оценщик.

- Укрупненный метод имеет в основе достаточно сложную формулу и людей, незнакомых с математикой, поначалу пугает. Но главное в том, чтобы разобраться в составляющих и выстроить четкую картину расчета.

Ниже рассмотрим методы расчета ставки дисконтирования и определим достоинства и недостатки каждого.

Кумулятивный метод

Несмотря на название, этот метод определения довольно прост и особенно любим начинающими оценщиками. Суть его заключается в том, что ставка сама по себе состоит из нескольких компонентов, таких, как всевозможные риски, текущие ставки Центрального банка или ставки по депозитам банков. Все эти данные, необходимые для определения, можно без труда найти в открытой информации, на сайтах банков, в литературе по оценочной деятельности.

СД = БС+Рс+Ро+Ру+Рн

СД – ставка дисконтирования

БС – базовая ставка Центрального Банка, установленная для облигаций государственного займа

Рс – риск, определяемый для данной страны

Ро – риск, который присущ деятельности для данной отрасли (промышленность, торговля, услуги)

Ру – риск, возникающий при недостатках управления (плохой менеджмент)

Рн – риск возможной неликвидности (низкой стоимости) будущего проекта.

Вот примерная база для расчета. Составляющих в этой формуле может быть и больше. Методы определения ставки кумулятивным подходом предполагают, что в расчеты могут быть добавлены дополнительные риски. Например, при определении доходности объекта коммерческой недвижимости, учитываются такие риски, как расположение объекта, посещаемость площадей клиентами, риск недополучения прибыли ввиду отсутствия арендаторов.

Далее о том, как определить величину каждого риска

1. Базовая ставка, которая является краеугольным камнем в расчетах, берется из открытых источников, публикуемых на сайте Центрального Банка. Как правило, за основу чаще всего берется базовая ставка по облигациям государственного займа, так как именно государственные ценные бумаги подвержены минимальным рискам при низкой доходности. Не возбраняется использовать в расчетах средневзвешенное значение процентных ставок по банковским депозитам. При этом следует учитывать, на какой срок вы составляете прогноз. Если предполагается расчет на длительное время, необходимо брать за основу ставки по долгосрочным вкладам (при этом рисковая составляющая снижается). Если расчет производится для короткого периода (до 1 года), необходимо воспользоваться данными по краткосрочным депозитам (ставка риска будет выше).

2. Риск, присущий ведению бизнеса в отдельно взятой стране, определяется субъективно исходя из данных о поведении официальных властей государства. Для этого нужно сравнить доходы от обращения облигаций корпораций и государственного займа. Разница и будет составлять размер риска.

3. Определение отраслевого риска производится исходя из сопоставления доходности по гособлигациям и доходностью по отраслевым ценным бумагам. Все данные можно найти на фондовой бирже. Если необходимо проанализировать риск, присущий, например, отрасли сельскохозяйственной промышленности, достаточно зайти на биржу и собрать данные о доходности акций в данной отрасли. Если доходность корпоративных бумаг выше, чем государственных, есть вероятность высокой рисковой составляющей данного проекта.

Виды дополнительных рисков

Хотите произвести расчет ставки дисконтирования, пример можете взять следующий: нужно определить ставку для определенного предприятия пери расчете возможных финансовых вливаний. На самом деле не так уж важно, для каких целей.

Берем за основу базовую ставку, которая состоит из средневзвешенного показателя процентных ставок по долгосрочным депозитам Сберегательного банка. Допустим, цифра составляет 5%.

Теперь самое интересное – диверсификация. Она может быть:

- Территориальной.

- Производственной.

- Есть еще диверсификация клиентуры.

Каждому виду присваиваем свою величину риска. Если предприятие находится на одном месте и не собирается расширяться, присваиваем коэффициент 0, предполагаемое расширение ассортимента или открытия новых подразделений повышает риски, поэтому с чистой совестью можем присвоить всем величинам значение 2% (предполагается, что производство будет расширяться). Совокупность рисков диверсификации 6%.

Как посчитать ставку без норм рентабельности? Никак. Для этого нужно определить, прибыльным является данное направление деятельности или нет. Шкала для определения ставки от 0 до 4%. Берем усредненный показатель 2%, так как предприятие не работает в убыток, но большими доходами не отличается.

В итоге получилась ставка дисконтирования, формула которой представлена следующим образом:

СД = 5%+1,5%+6%+2% = 14,5%

Вот и все. Отталкиваясь от этого показателя, можно рассчитать стоимость денежного потока, который нужно определить в ценах настоящего времени.

Укрупненный метод расчета

Теперь о том, как найти ставку дисконтирования при помощи укрупненного метода. Это достаточно трудоемкий процесс, который предполагает использование стоимости заемных средств и собственного капитала компании.

Расчет ставки предполагает достаточно серьезный анализ деятельности компании, включающий в себя расчет доходности капитала, использования налоговых ставок и суммарную стоимость возможных рисков. Используется подход только опытными оценщиками из-за необходимости проведения большого количества предварительных расчетов.