За какие лекарства можно вернуть 13 процентов. Ожидаем вердикта налоговой службы

В соответствии с действующим налоговым законодательством, в случае оплаты лечения либо лекарств, граждане могут претендовать на получение налогового вычета или, иными словами, вернуть некоторую часть потраченных на лечение средств.

Вычет - представляет собой часть заработка, которая не подлежит обложению налогом. Таким образом, если Вы имеете официальное место трудовой деятельности (и отчисляете НДФЛ) и оплачивали лечение одного из родственников либо свое собственное, то имеете право вернуть часть денег, а именно - до 13% от суммы затрат на предоставленные вам медицинские услуги.

Кому положен вычет на лечение?

Оформить налоговые вычет за лечение возможно в случаях:

- оплаты медуслуг

- по лечению одного из родственников (несовершеннолетних детей, родителей супруги(а)), а также своему лечению в лечебных учреждениях РФ;

- оказанные услуги есть в перечне медуслуг, по которым предусмотрено предоставление вычета (перечень утвержден Постановлением № 201 от 19.03.2001 г.).

- лечение осуществлялось в лицензированном учреждении;

- При оплате лекарств, если:

- вы оплатили из личных средств лекарства для себя либо кого-то из родственников, назначенные доктором;

- оплаченные лекарства включены в список лекарств, по которым возможно предоставление вычета (перечень утвержден правительственным Постановлением № 201);

- В случае оплаты страхования (добровольного), если:

- заплачен страховой взнос по договору медстрахования за себя либо за одного из близких родственников (родителя, несовершеннолетнего ребенка (детей);

- страховой договор предполагает лишь оплату лечения;

- фирма-страхователь, с которой оформлен договор, обладает лицензией на право осуществлять соответствующий вид деятельности.

Процедура получения вычета на лечение

Процесс оформления вычета НДФЛ на лечение включает следующие этапы:

- сбор и подачу необходимых документов в налоговый орган. В случае предъявления копий, при себе нужно иметь и их подлинники;

- проверка документов МИФНС (ее срок составляет до 90 суток). После ее завершения налогоплательщику в течение 10 суток направляется уведомление с итогами проведенной проверки;

- перевод средств заявителю, в случае принятия налоговым органом решения в его пользу - в течение 30 дней.

Список документов, необходимых для получения налогового вычета за лечение

- Заполненная надлежащим образом декларация (по 3-НДФЛ форме);

- Справка о фактическом доходе (по 2-НДФЛ форме). Выдается бухгалтерией на работе;

- Паспорт (оригинал + копия).

- Заявление на вычет с указанием реквизитов счёта, куда будут перечисляться средства;

- Договор с медучреждением с прописанной стоимостью лечения (ксерокопия, заверенная налогоплательщиком);

- Лицензия медучреждения на право осуществления деятельности (копия);

- Справка от медучреждения, которая подтверждает, что лечение действительно было оплачено;

- В случае лечения в санатории — аналогичная справка, где указана стоимость лечения;

- Платёжная документация по оплате медицинских услуг - копии.

Если у вас возникли сложности с подготовкой и отправкой в налоговую инспекцию всех необходимых документов для оформления вычета НДФЛ, или вы не знаете, как правильно заполнить заявление на вычет, то наш дежурных юрист онлайн готов оказать вам оперативную помощь в данном вопросе.

Дополнительные документы:

- Для вычета за лекарства.

- Рецепт формы № 107-1/у с пометкой «Для налоговой, идентификационный номер налогоплательщика», выписанный лечащим доктором.

- Для вычета за страхование.

- полис (копия заверенная налогоплательщиком);

- лицензия страховой фирмы на право осуществлять соответствующую деятельность (копия);

- Вычета за расходы на лечение одного из родственников.

- документ о рождении - копия (в случае вычета за детей);

- документ о заключении брака - копия (в случае вычета за супругу(а));

- свое свидетельство о рождении - копия (в случае вычета за родителя).

Размер вычета в 2018 году

Сумма вычета за расходы на лечение рассчитывается за год и зависит от таких факторов:

Вам не удастся вернуть денег больше, чем выплатили НДФЛ (до 13% от официальной заработной платы).

Возврату подлежат до 13% от оплаченной стоимости лечения/лекарственных средств, но не больше, чем 15 600, что вызвано ограничением максимального размера компенсации в 120 тысяч руб. (13% * 120 000 = 15 600).

При этом данное ограничение касается как вычета на расходы, связанные с лечением, так и иных социальных вычетов. Общая сумма всех положенных вычетов (пенсионные взносы, учеба, лечение) должна быть не больше 120 000 (то есть вернуть максимум удастся - 15 600 руб. за все полагающиеся вычеты). Такие образом, максимальная сумма социального налогового вычета по состоянию на 2018 год равна 15 600 рублей .

Существует перечень дорогих медуслуг, на которые ограничение по размеру не распространяется. Так можно получить 13% с полной стоимости оказанных услуг (помимо остальных соц. вычетов). вы можете ознакомиться с этим списком дорогостоящих медицинских услуг.

Пример: Гражданин Сидоров в 2014 году пролечил зубы на 140 000 руб. и сделал платную дорогую операцию на сумму 200 000. Доход гражданина за 12 месяцев составил 500 тысяч руб., а сумма налога - 62 000. Поскольку лечение зубов дорогостоящим не считается, то максимальный размер вычета по нему будет равен 120 тысячам руб. Операция является дорогим видом лечения, поэтому ограничений по размеру вычета нет. Таким образом, за 2014 год Сидорову полагается к возврату 41 600 руб. 13% * (200 000 + 120 000), и в связи с тем, что налог был заплачен больше 41 600 руб., он вправе вернуть всю сумму сразу.

Для того чтобы определить положен ли вам вычет следует обратиться к правительственному постановлению № 201, согласно которому сумма налогового вычета на расходы по лечению включает в себя оплату услуг по реабилитации, профилактике, диагностике, лечению, при оказании поликлинической и амбулаторной мед. помощи.

Для того чтобы определить положен ли вам вычет следует обратиться к правительственному постановлению № 201, согласно которому сумма налогового вычета на расходы по лечению включает в себя оплату услуг по реабилитации, профилактике, диагностике, лечению, при оказании поликлинической и амбулаторной мед. помощи.

Полный список видов медпомощи можно найти в Общем российском классификаторе ОК 004-93.

Итак, человек вправе получить вычет если:

- Он официально работает на территории РФ;

- Получает зарплату, облагаемую по налоговой 13%-й ставке;

- Лечебное заведение, где проводилось лечение, должно обладать лицензией на право осуществления соответствующей деятельности;

- Лицо, претендующее на вычет, предъявило документы, которые подтверждают факт оплаты услуг по лечению;

- Гражданин оплачивал лечение из личных средств.

Гр-н Иванов в 2013 г. заплатил за лечение 50 тыс. руб.

Его суммарный доход за этот год составляет 600 тысяч. (12 месяцев*50 000).

Сумма подоходного налога за год — 78 тысяч рублей. (13%*600 000).

Иванов в 2014 г. решает оформить вычет. Он сможет получить — 6 500 руб. (13%*50 000) - в полном объеме, поскольку НДФЛ он заплатил - 78 000.

Следует напомнить, что вычет ограничивается суммой в 120 тыс. И если, скажем, гражданин оплатил бы лечение на 150 тысяч, его вычет составил бы — 15 тысяч 600 рублей (13%*120 000).

Дети болеют гораздо чаще, нежели взрослые, оплачивать медуслуги для них, как правило, приходится их родителям. Согласно российскому законодательству, родители ребенка, а также его официально назначенные опекуны, имеют право на получение налогового вычета, если оплачивалось лечение в лицензированных медучреждениях. Важным аспектом выступает возраст ребенка - он должен быть не старше 18 лет

. В противном случае вычет за лечение своего ребенка родители не получат. Подавая документы в налоговую инспекцию, важно приложить подтверждение того факта, что лицо является родителем или законным представителем ребенка.

Дети болеют гораздо чаще, нежели взрослые, оплачивать медуслуги для них, как правило, приходится их родителям. Согласно российскому законодательству, родители ребенка, а также его официально назначенные опекуны, имеют право на получение налогового вычета, если оплачивалось лечение в лицензированных медучреждениях. Важным аспектом выступает возраст ребенка - он должен быть не старше 18 лет

. В противном случае вычет за лечение своего ребенка родители не получат. Подавая документы в налоговую инспекцию, важно приложить подтверждение того факта, что лицо является родителем или законным представителем ребенка.

Пример: Гражданин Сидоров в 2015 г. заплатил за курс лечения 14-летней дочки в медицинском центре 70 тысяч рублей. Доход Сидорова за этот год составил 480 тысяч. (12 месяцев*зарплату 40 000). Подоходный налог за 12 месяцев Сидорова равен 62 400 (13%*480 000). Поскольку возраст ребенка младше 18-ти лет, гражданин вправе воспользоваться вычетом по затратам на лечение дочери. Полагающаяся к возврату, сумма составит: 9 100 руб. (13%*70 000). В связи с тем, что за 2015 г. отец девочки заплатил НДФЛ больше чем 9 100, он имеет право на вычет в полном размере.

Вычет за лечение родителей, супруга(и)

Необходимо помнить, что при оплате лечения родственников договор должен оформляться на имя человека, который хочет получить вычет.

Пример: Мужчина оплатил лечение своей супруги, договор должен быть оформлен на имя супруга пациентки, равно как и все платежные документы.

В ряде случаев люди, обладая необходимой суммой денежных средств, не имеют возможности заплатить за собственное лечение, в частности из-за травмы, поскольку лишены возможности свободного перемещения. В подобных ситуациях оплата может производиться членами семьи или друзьями.

Когда лечение оплачивается друзьями, знакомыми, супругом (супругой) не состоящими в официальном браке с налогоплательщиком, получить вычет довольно сложно, но все-таки можно. Гражданин вправе доверить другому лицу оплату своего лечения, то есть оформить на него доверенность . Согласно разъяснению УФНС России данная доверенность не обязательно должна оформляться нотариально, а может быть просто заверена, к примеру, главным врачом лечебного заведения.

Далее гражданин может обратиться за получением вычета, предъявив в налоговый орган оформленную на его имя доверенность, а также полный пакет документов, в частности платежное поручение (квитанцию и пр.), в которых доверенное лицо указано в качестве в плательщика.

Вычет за курортно-санаторное лечение

Действующее законодательство дает возможность снизить сумму расходов человека на курортно-санаторное лечение при соблюдении одного условия: лечение было получено в санатории, имеющем лицензию на право осуществления соответствующего вида деятельности .

Пример: Гр-н Кузнецов приобрел путёвку в санаторий, где прошел полный курс лечения. При отъезде учреждение выдаёт ему справку установленной формы о стоимости, которую Кузнецов потратил на собственное лечение. Эта сумма включает в себя стоимость всех проводимых процедур (в частности диетического питания) предусмотренных путёвкой плюс цены платных дополнительных медуслуг.

Предположим, что стоимость одних суток лечения в санатории составляет 2000 руб. Курс лечения - 14 суток. Стоимость платной дополнительной услуги - 1000 руб. Итого, Кузнецов потратил на лечение 29 000 ((2000 х 14) + 1000). Так, сумма вычета составит 3770 рублей (29000*13%), при условии, что размер уплаченного НДФЛ превышает стоимость лечения.

Если вам требуется помощь или консультация по вопросам оформления возврата НДФЛ за социальные услуги, то наш дежурный юрист онлайн готов оперативно ответить на все ваши вопросы.

ПЕРЕЧЕНЬ ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ НАЛОГОВОГО ВЫЧЕТА - 2017 http://nalog-nalog.ru/ndfl/vychety_ndfl/perechen_lekarstvennyh_sredstv_dlya_nalogovogo_vycheta_2017/ Перечень лекарственных средств для налогового вычета 2017 года остался в том же виде, в каком его утвердило Правительство РФ в постановлении от 19.03.2001 № 201 (с изменениями, внесенными постановлением Правительства РФ от 26.06.2007 № 411). Условия для получения вычета в налоговых органах те же, что и год назад: необходимо предоставить в ФНС декларацию, заявление и подтверждающие оплату документы за лекарства из перечня. С 01.01.2016 возможно также получение вычета у работодателя. ПОЛОЖЕН ЛИ ВЫЧЕТ НА ЛЕКАРСТВА? Налоговый вычет на лекарства предоставляется в соответствии с подп. 3 п. 1 ст. 219 Налогового кодекса. Размер социального вычета ежегодно может составлять уплаченную за лекарства из правительственного перечня сумму - максимум 120 000 руб. в год. То есть в год можно вернуть из бюджета не более 15 600 руб. (13% от максимума в 120 000 руб.). О ПРЕДЕЛЬНЫХ ЗНАЧЕНИЯХ ВЫЧЕТОВ Налогоплательщик не может претендовать на возврат в виде соцвычета большей суммы, чем было уплачено за календарный год НДФЛ. При этом если обратиться в налоговый орган, то потраченные на лекарства деньги можно вернуть лишь в следующем году, поскольку срок подачи декларации - апрель года, следующего за отчетным. С 2016 года получить социальный вычет на лечение можно у работодателя, не дожидаясь окончания финансового года. Важно, чтобы лекарства были назначены врачом, у которого пациент находился на лечении, и были приобретены за собственные деньги пациента-налогоплательщика. Если за лекарственные средства платил работодатель, вычет на эту сумму не предоставляется. СПИСОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ОБРАЩЕНИЯ ЗА ВЫЧЕТОМ В перечне, утвержденном правительственным постановлением от 19.03.2001 № 201, содержатся международные незапатентованные названия лекарственных препаратов, при приобретении которых по рекомендации врача можно рассчитывать на налоговый вычет. При этом у каждого лекарства может быть множество иных названий-синонимов. Указанные в перечне названия медпрепаратов содержатся в госреестре, который Минздрав обязан ежегодно публиковать (см. положение Минздрава от 01.12.1998 № 01/29-15). Узнать, есть ли интересующее вас лекарство в госреестре, вы можете на сайте grls.rosminzdrav.ru . Если врачом были назначены лекарства, не входящие в данный перечень, то пациент-налогоплательщик не сможет рассчитывать на получение соцвычета. Об этом ясно говорится в письме УФНС по Москве от 01.06.2010 № 20-14/4/057658@. В реестре отображены как медпрепараты, отпускаемые по рецептам, так и те, которые можно приобрести в безрецептурных отделах. Этот список в несколько сокращенном виде; при этом в нём приведены все названия лекарственных препаратов, не указаны лишь формы их выпуска: 1. Лекарства, применяемые для анестезии, а также снижающие тонус скелетной мускулатуры: медпрепараты, используемые для наркоза (инъекционные порошки гексобарбитал и тиопентал натрия, растворы для инъекций кетамин и натрия оксибат, газ в баллончике динитрогена оксид, эфир диэтиловый в форме жидкости, раствор для ингаляций галотан); средства для местной анестезии (инъекционный раствор бупивакаин и лидокаин); средства, снижающие тонус скелетной мускулатуры (порошок для инъекций ботулинический токсин; инъекционный раствор атракурия безилат, альбумин; бромиды векурония, пипекурония, суксаметония). 2. Анальгетики: наркотические (инъекционные растворы и таблетки морфин, пиритрамид, тримеперидин; инъекционный раствор фентанил и смесь морфин + наркотин + папаверин + кодеин + тебаин); ненаркотические и нестероидные медпрепараты (таблетки: аспирин, диклофенак натрия, лорноксикам, ибупрофен, трамадол, налбуфин, кетопрофен, мелоксикам); лекарство от подагры - аллопуринол; прочие лекарственные препараты этой группы (пеницилламин, колхицин). 3. Противоаллергические (антигистаминные) препараты: кетотифен, квифенадин, хлоропирамин. 4. Медпрепараты, оказывающие влияние на ЦНС: против судорог (карбамазепин, фенитоин, вальпроевая кислота, клоназепам, фенобарбитал, фенитоин, этосуксимид); для лечения болезни Паркинсона (бипериден, тригексифенидил, леводопа + карбидопа, амантадин, леводопа + бенсеразид); медпрепараты для лечения от психотических заболеваний (галоперидол, клозапин, медазепам, перфеназин, тиопроперазин, феназепам, хлорпромазин, диазепам, левомепромазин, нитразепам, пипотиазин, тиоридазин, флуспирилен, хлорпротиксен, зуклопентиксол, лоразепам, перициазин, сульпирид, трифлуоперазин, флуфеназин); антидепрессанты (амитриптилин, кломипрамин, мапротилин, моклобемид, тианептин, циталопрам, имипрамин, лития карбонат, миансерин, сертралин, флуоксетин); лекарство при нарушениях сна - золпидем; медпрепарат при рассеянном склерозе (интерферон бета и глатирамер ацетат); противонаркотические (налтрексон и налоксон); антихолинэстеразные медпрепараты (неостигмин метилсульфат, бромиды дистигмин и пиридостигмин); прочие лекарства из данной группы (нимодипин, винпоцетин, гексобендин + этамиван + этофиллин). 5. Противоинфекционные: антибиотики (азитромицин, ампициллин, ванкомицин, доксициклин, кларитромицин, меропенем, норфлоксацин, сульфацетамид, цефаперазон, цефтазидим, ципрофлоксацин, амикацин, бензатин бензилпенициллин, гентамицин, имипенем, ко-тримоксазол, месалазин, пефлоксацин, хлорамфеникол, цефипим, цефтриаксон, эритромицин, амоксициллин + клавулановая кислота, бензилпенициллин, джозамицин, карбенициллин, линкомицин, мупироцид, спирамицин, цефаклор, цефотаксим, цефуроксим); лекарства для лечения туберкулеза (изониазид, протионамид, стрептомицин, ломефлоксацин, рифабутин, этамбутол, пиразинамид, рифампицин, этионамид); медпрепараты для лечения от вирусных инфекций (ацикловир, зидовудин, ламивудин, ганцикловир, индинавир, невирапин, диданозин, ифавиренц, ставудин); лекарственные противогрибковые препараты (амфотерицин В, итраконазол, итраконазол, амфотерицин В + метилглукамин, клотримазол, гризеофульвин, тербинафин); лекарства для лечения от малярии и иные противопротозойные медпрепараты (гидроксихлорохин, хлорохин, метронидазол); прочие медпрепараты из данной группы - бифидумбактерин; средства для вакцинации: иммунобиологические препараты, тест СПИД-диагностики; 6. Лекарства иммунодепрессивные и противоопухолевые: цитостатические медпрепараты (азатиоприн, блеомицин, винкристин, гидроксикарбамид, даунорубицин, идарубицин, кальция фолинат, клодроновая кислота, метотрексат, оксалиплатин, проспидия хлорид, третиноин, хлорамбуцил, цитарабин, араноза, бусульфан, винорельбин, дакарбазин, доксорубицин, иринотекан, карбоплатин, мелфалан, митоксантрон, паклитаксел, тиогуанин, флударабин, циклофосфамид, эпирубицин, аспарагиназа, винбластин, гемцитабин, дактиномицин, доцетаксел, ифосфамид, кармустин, меркаптопурин, митомицин, прокарбазин, тиотепа, фторурацил, цисплатин, этопозид); антигормоны и гормональные препараты (аминоглутетимид, гозерелин, трипторелин, анастрозол, медроксипрогестерон, флутамид, ганиреликс, тамоксифен, цетрореликс); средства, сопутствующие лечению (интерферон альфа, ондансетрион, ленограстим, филграстим, молграмостим); 7. Противоостеопорозные лекарственные средства - стимуляторы (алендроновая кислота, кальцитонин, альфакальцидол, кальция карбонат + эргокальциферол). 8. Лекарства, оказывающие влияние на кровь: средства против анемии (комплекс сахарозный железа гидроксида, фолиевая кислота, железа сульфат, цианокобаламин, железа сульфат + аскорбиновая кислота, эпоэтин бета); лекарства, оказывающие влияние на свертываемость крови (алпостадил, надропарин кальция, стрептокиназа, эноксапарин натрия, альтеплаза, пентоксифиллин, тиклопидин, гепарин натрия, протамин сульфат, фениндион); заменители плазмы и растворы (аминокислоты для парентерального питания, декстроза, гемин, пентакрахмал); медпрепараты плазмы (альбумин, факторы свертывания VIII и IX); гиполипидемические медсредства (фосфолипиды + пиридоксин + никотиновая кислота + аденозин монофосфат, симвастатин). 9. Препараты, которые влияют на сердечно-сосудистую систему: антиангинальные лекарства (изосорбид динитрат и мононитрат, нитроглицерин); излечивающие аритмию препараты (аллапинин, метопролол, хинидин, амиодарон, прокаинамид, этацизин, атенолол, пропафенон); снижающие артериальное давление препараты (азаметония бромид, верапамил, нифедипин, амлодипин, доксазозин, пропранолол, бетаксолол, метилдопа, фозиноприл); лекарства для излечения от сердечной недостаточности (валсартан, каптоприл, эналаприл, дигоксин, квинаприл, ирбесартан, периндоприл); избавляющие от шока лекарства (добутамин, фенилэфрин, допамин, эфедрин). 10. Медсредства для диагностики: препараты, контрастные для рентгена (амидотризоат натрия, гадопентетовая кислота, йопромид, бария сульфат + натрия цитрат + сорбит + антифомсилан + нипагин, галактоза, гадодиамид, йогексол); флюоресцирующие препараты (флуоресцеин натрия); радиоизотопные медпрепараты (альбумина микросферы, пирфотех, технефор, бромезида, пентатех, технефит (для всех - 99мТс), изотонический раствор стронция-89-хлорида). 11. Антисептические средства: антисептик - йод; дезинфицирующие препараты (перекись водорода, этанол, хлоргексидин). 12. Лекарства при болезнях ЖКТ: антацидные и противоязвенные медпрепараты (омепразол, фамотидин, пирензепин); спазмолитики (атропин, платифиллин, дротаверин); энзимы - пакреатин; лекарства при печеночной недостаточности (лактулоза, экстракт из листьев артишока); антиферментное средство - апротинин. 13. Гормональные препараты: антигормоны и не влияющие на половую систему гормоны (бетаметазон, хорионический гонадотропин, десмопрессин, левотироксин натрий, лутропин альфа, нандролон, соматропин, триамцинолон, фоллитропин бета, бромокриптин, дезоксикортон, дигидротахистерол, левотироксин + калия йодид, менотропины, октреотид, тетракозактид, флудрокортизон, хориогонадотропин альфа, гидрокортизон, дексаметазон, кломифен, лиотиронин + левотироксин + калия йодид + натрия пропилоксибензоат, метилпреднизолон, преднизолон, тиамазол, фоллитропин альфа, ципротерон); андрогенный препарат - таблетки метилтестостерона; эстрогенные препараты (гидроксипрогестерон, прогестерон, дидрогестерон, этинилэстрадиол, норэтистерон); инсулин и прочие при диабете (акарбоза, гликлазид, глюкагон, пиоглитазона гидрохлорид, инсулин ДлД, КД, Комб СрД, глибенкламид, глимепирид, метформин, гликвидон, глипизид, репаглинид). 14. Лекарства для лечения болезней почек и мочевой системы: при аденоме простаты (финастерид, альфузозин, тамсулозин, экстракт ползучей пальмы); при почечной недостаточности и после пересадки почек (антитимоцитарный иммуноглобулин, раствор для перитонеального диализа, кетоаналоги аминокислот, циклоспорин); диуретические средства (гидрохлоротиазид, маннитол, фуросемид, индапамид, спиронолактон). 15. Препараты, используемые в офтальмологии: снимающие воспаление (азапентацен, пиреноксин, лодоксамид, цитохром + натрия сукцинат + аденозин + никотинамид + бензалкония хлорид); миотические и противоглаукомные медпрепараты (капли дорзоламид, тимолол и пилокарпин). стимулирующие регенерацию средства - эмоксипин. 16. Маточные препараты: гормональные средства (метилэргометрин, питуитрин, окситоцин, эргометрин); прочие препараты, влияющие на маточную мускулатуру (динопрост, гексопреналин, динопростон). 17. Лекарства для лечения заболеваний дыхательных органов: против астмы (амброксол, будесонид, кромогликат динатрия, теофиллин, эпинефрин, аминофиллин, ипратропия бромид, недокромил, тербуталин, беклометазон, ипратропия бромид + фенотерол гидробромид, сальбутамол, фенотерол); прочие препараты из этой группы (ацетилцистеин). 18. Электролиты, питательные средства: смеси питательные (порошки фенил-фри и лофеналак); электролиты (калия хлорид, йодид, аспарагинат; кальция хлорид; натрия цитрат и гидрокарбонат; магния аспарагинат; электролитные растворы). 19. Витаминные препараты - тиамин и менадион.

20.01.17 646 352 0

Как вернуть деньги за лечение

Инструкция для тех, кто лечился в платной клинике

Я ненавижу лечиться в государственных поликлиниках.

Мне проще заплатить, чем стоять в очередях к уставшей бабушке-врачу. Поэтому при любом заболевании я иду в платную клинику.

В 2015 году я потратила 18 800 Р на диагностику, консультации и процедуры. В 2016 году я оформила налоговый вычет на лечение и вернула 2500 Р . Расскажу, как сделать так же.

Екатерина Кондратьева

получила налоговый вычет за лечение

Что такое налоговый вычет на лечение

Налоговый вычет - это деньги, которые государство возвращает вам из уплаченного вами же НДФЛ , если вы делаете что-то полезное для государства. Бывают налоговые вычеты за покупку квартиры и обучение. Сегодня поговорим о вычете за платные медицинские услуги.

Под медицинскими услугами налоговый кодекс подразумевает прием у врача, диагностику, медицинскую экспертизу, сдачу анализов, госпитализацию, лечение в дневном стационаре, стоматологию, протезирование. В список попадает всё, с чем обычно сталкивается заболевший человек.

Операции, в том числе пластические, ЭКО , лечение тяжелых заболеваний, относятся к категории дорогостоящего лечения. За них получают другой вычет, но об этом в следующий раз.

Вычет также можно получить за добровольную медицинскую страховку, если вы сами оплатили полис. Если его оплатил работодатель, то вычет не сделают.

Размер вычета зависит от стоимости лечения: чем больше вы потратили, тем больше вам вернут. Но максимальная стоимость лечения, которая учитывается при расчете вычета на лечение, - 120 000 Р . Это общий лимит почти для всех социальных вычетов, в частности по расходам на лечение и обучение (см. п. 2 ст. 219 НК РФ ). Даже если вы заплатили в больнице миллион, вы получите вычет будто заплатили 120 тысяч.

Кто может получить вычет

Если вы получаете зарплату или имеете доход, с которого платите НДФЛ , вы можете получить вычет. Неработающие пенсионеры, студенты и женщины в декретном отпуске таких доходов не имеют, НДФЛ не платят, поэтому конкретно на этот вычет не претендуют.

Вам также вернут деньги, если вы оплачивали лечение своих родителей, супруга, детей до 18 лет. Для этого нужен документ, подтверждающий родство: свидетельство о браке или свидетельство о рождении. За оплату лечения тещи или тестя вычет вам не дадут.

На кого оформлен договор на лечение - значения не имеет. Но платежный документ должен быть оформлен на того, кто будет получать вычет.

Например, пожилой отец попал в больницу и дочь хочет оформить вычет за его лечение. Договор можно оформлять или на отца, или на дочь, а вот платежные документы - только на дочь. Если платежные документы выпишут на отца, клиника не даст дочери справку для налоговой. Лучше всего, если и в договоре и в платежных бумагах будут данные человека, который будет оформлять вычет. В нашем примере - дочери.

Сколько денег вернут

Сумма вычета зависит от размера вашей зарплаты и стоимости лечения. В любом случае налоговая не вернет денег больше, чем уплачено НДФЛ за год. Посмотрим на примере:

Василий работает менеджером и получает 40 000 Р в месяц. За год он заработал 480 000 Р .

В 2015 году он потратил на лечение 80 000 Р . Василий собрал документы и подал заявление на налоговый вычет.

После подачи заявления налоговая вычтет сумму лечения из дохода Василия за год и пересчитает его НДФЛ : (480 000 − 80 000) × 0,13 = 52 000 Р .

Получается, что Василий должен был заплатить 52 000 Р , а по факту заплатил 62 400 Р . Налоговая вернет ему переплату: 62 400 − 52 000 = 10 400 Р .

Вычет можно оформить в течение трех лет, следующих за годом оплаты лечения. В 2017 году можно получить вычет за лечение в 2016, 2015 и 2014 годах. Число и месяц не имеют значения.

Как это работает

Чтобы получить деньги, сначала нужно собрать подтверждения, что вы лечились и платили: договоры, чеки и справки из клиники. Потом заполнить декларацию 3-НДФЛ на сайте налоговой и отправить вместе с отсканированными документами на проверку.

После того как декларацию одобрят, надо написать заявление на возврат денег. По закону через месяц после подачи заявления налоговая должна перечислить деньги на ваш счет.

Рассказываем не только про вычеты, но и про то, как не переплачивать за лечение, уберечь деньги от мошенников, больше зарабатывать и рационально тратить.

Подпишитесь на Т-Ж ВКонтакте, чтобы не пропустить статьи

Можно делать всё постепенно. Я никуда не торопилась и готовила документы около трех месяцев.

Соберите чеки и договоры на лечение

В кассе или регистратуре клиники вам дадут договор и чек. Сохраните эти документы: только они подтверждают факт оплаты лечения. Прикрепите чек к договору скрепкой или степлером. Потом замучаетесь искать, к какому договору какой чек.

Получите справку из клиники

Подойдите в регистратуру или бухгалтерию и попросите справку для налоговой. Предъявите паспорт, ИНН , договор с клиникой, все чеки.

Некоторые клиники не требуют чеки. Они берут сведения об оказанных услугах из своей базы данных. Но так делают не все. Я потеряла несколько чеков, и девушка на ресепшене не включила их в сумму справки.

Если вы оформляете вычет за лечение родственников, вместе с документами принесите свидетельство о браке или свидетельство о рождении и попросите оформить справку на ваше имя.

В клинике, которую я посещала, справку делают максимум за 5-7 дней. Я пришла в безлюдное время, поэтому мне сделали справку за полчаса.

Если вы сомневаетесь, что справка оформлена правильно, - проверьте, соответствует ли она инструкции Минздрава. Обычно такой проблемы не возникает. Если у клиники есть лицензия, она обязана выдать правильно оформленную справку.

Вместе со справкой вам выдадут копию лицензии на осуществление медицинской деятельности. Если у клиники нет лицензии или ее срок действия истек, налоговая вам ничего не вернет. Копия лицензии остается у вас, ее не нужно отправлять в налоговую инспекцию.

Подготовьте документы для декларации

Отсканируйте справку из клиники и договор, чтобы отправить их в налоговую удаленно. Если вы получаете вычет за лечение родителей, супруга, детей до 18 лет, то сделайте скан свидетельства о браке или свидетельства о рождении.

На сайте налоговой принимают файлы формата .txt,

.doc,

.docx,

.pdf,

.gif,

.bmp,

.jpg,

.jpeg,

.png,

.tif,

.tiff,

.zip,

.7z,

.rar,

.arj,

.xls,

.xlsx

Возьмите справку 2-НДФЛ в бухгалтерии на работе. Данные из этой справки понадобятся для заполнения декларации. Ее сканировать не нужно.

Подайте документы в налоговую

Документы можно подать тремя способами:

- лично в ближайшей налоговой;

- по почте заказным письмом;

- на сайте nalog.ru .

Первые два способа мне не подошли: я не хотела стоять в очередях. Потратила вечер и подала документы на сайте.

Как подать документы на вычет на сайте налоговой

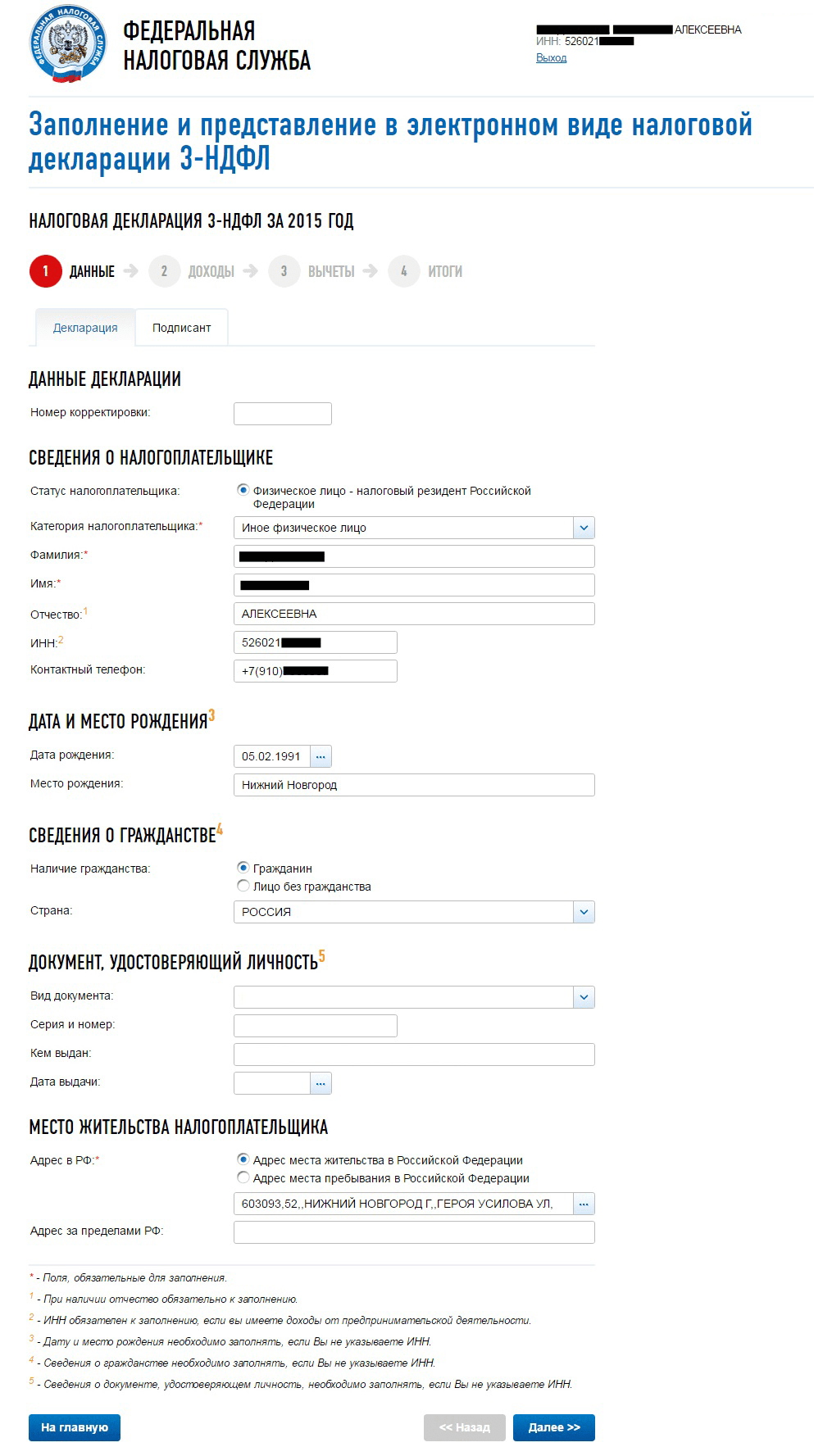

Подать документы в налоговую несложно. Общая логика такая: заполнить персональные данные, указать доходы и загрузить доказательства расходов на лечение. Чтобы вы не запутались, мы подготовили инструкцию из шести шагов.

1. Заходим в личный кабинет налогоплательщика и выбираем раздел «Налог на доходы ФЛ » → НДФЛ .

2. Заполняем паспортные данные. Если вы указали ИНН , то дату, место рождения, паспортные данные и гражданство можно не заполнять.

3. Указываем работодателя и доход. Здесь вам понадобится справка 2-НДФЛ . В первом пункте справки указана информация о работодателе (ИНН , КПП и ОКТМО ).

4. Выбираем вычет, который хотим получить. Вычет на лечение находится в группе «Социальные налоговые вычеты». Вводим сумму, которую потратили, в окно «Расходы на лечение».

Обратите внимание: расходы на лечение и расходы на дорогостоящее лечение - это разные вещи. Мы говорим только о вычете на лечение.

5. Проверяем цифры и нажимаем красную кнопку «Сформировать файл для отправки».

6. Добавляем отсканированные справки и договоры. Подписываем электронной подписью и нажимаем «Подписать и направить». Если у вас нет электронной подписи, оформите ее в личном кабинете в разделе «Профиль» → «Получение сертификата ключа проверки электронной подписи».

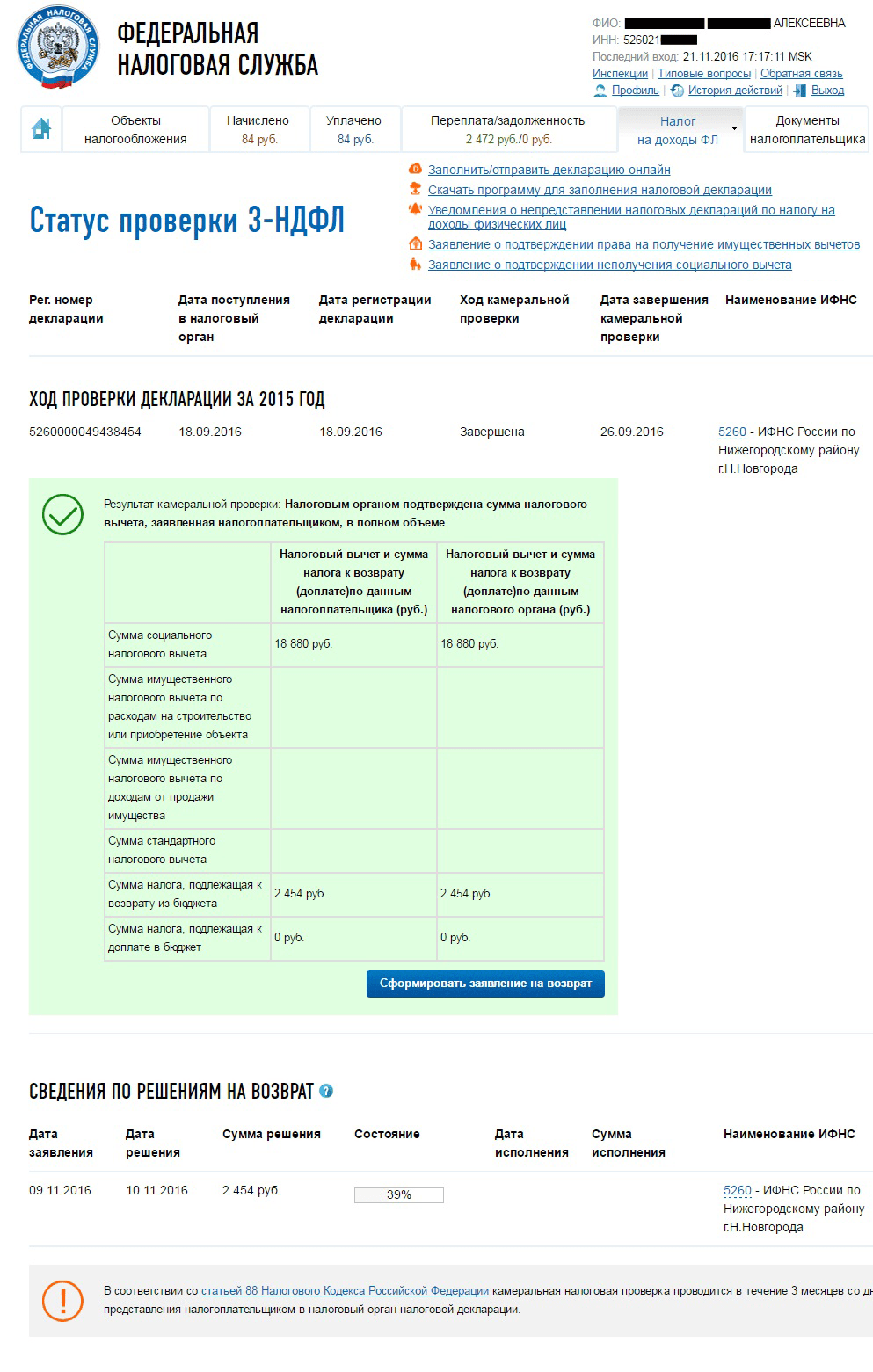

Всё, вы отправили декларацию в налоговую инспекцию. Инспектор обязан ее проверить в течение трех месяцев. Уведомлений о проверке декларации нет, поэтому я проверяла личный кабинет раз в месяц.

Через полтора месяца мою декларацию одобрили.

Подайте заявление на возврат денег

Даже если вашу декларацию одобрили, без заявления деньги не вернут. Снова идем на сайт ФНС :

В заявлении ФИО , паспортные данные загрузятся автоматически. Вам нужно ввести реквизиты счёта, куда вы хотите получить деньги.

Реквизиты смотрите в личном кабинете на сайте банка. В Тинькофф-банке зайдите в личный кабинет на вкладку «О счете»:

После того как вы отправите заявление, деньги поступят на счет в течение месяца. Об этом вы получите сообщение из банка.

Запомнить

- Налоговый вычет вернут, если вы оплачивали собственное лечение или лечение родителей, супруга, ребенка до 18 лет.

- Подать заявление на вычет можно в течение трех лет после года, в котором оплатили лечение.

- Для получения вычета сохраните чеки и договоры. Попросите в клинике справку для налоговой, а на работе - справку 2-НДФЛ .

- Отсканируйте документы и подайте заявление на сайте налоговой. После того как вы отправите заявление, деньги поступят на счет в течение месяца.

10.01.2019, Сашка Букашка

Не многие граждане знают, что за некоторые купленные лекарственные препараты можно вернуть определенную часть от их стоимости. О том, как это сделать, расскажем в нашей статье.

Налоговый вычет на лекарства - как получить

Оговоримся сразу, что не за все препараты государство вернет заплаченные деньги. Чтобы возместить свои расходы, необходимо соблюсти следующие условия:

- Препарат приобретен за собственные средства. Имеются документы (чеки), подтверждающие произведенные траты на лекарства.

- Медикаменты куплены по рецепту врача, то есть имеются четкие медицинские показания к приему данного препарата.

- Купленные медикаменты включены в список лекарств для налогового вычета 2019 (Постановление Правительства РФ от 19.03.2001 № 201).

- В отчетном периоде гражданин получал заработную плату и(или) иные доходы, облагаемые НДФЛ по ставке 13 %.

Возврат НДФЛ за медикаменты отнесен к группе социальных вычетов (подп. 3 п. 1 ). Следовательно, размер такого вычета равен 120 000 рублей в год. Иными словами, если гражданин в календарном году приобрел лекарственные препараты на сумму 120 000 рублей, то государство вернет ему 13 % удержанного налога на доходы физических лиц, а именно 15 600 рублей.

ВАЖНО! Если гражданин в отчетном периоде заработал доходов меньше максимального размера соцвычета (120 000 руб.), то возмещение ему положено в сумме фактически удержанного НДФЛ.

Например, Букашка А.Б. в 2018 году получил доходов в сумме 100 000 руб., а лекарственных препаратов приобрел на сумму 120 000 руб. Следовательно, вернуть он сможет только 13 000 руб. (100 000 × 13 %).

Калькулятор вычета за лекарства: рассчитайте сумму

Посчитайте, какую сумму вы можете вернуть за купленные лекарства. Укажите сумму покупки медикаментов в прошлом году, нажмите кнопку “Рассчитать” - и вы получите сумму, которую по закону сможете вернуть.

Стоимость лекарства

Руб.

Результат

Список медикаментов для налогового вычета

Как мы упомянули раньше, не за все лекарства можно получить возмещение НДФЛ. Чтобы исключить спорные ситуации, чиновники разработали и утвердили исчерпывающий перечень медикаментов, за которые можно получить возврат НДФЛ. Постановление Правительства № 201 от 19.03.2001 (в последней редакции от 26.06.2007) содержит этот список.

Отметим, что в нормативно-правовом акте поименованы незапатентованные международные названия препаратов. То есть перечислены только фармакологические названия, без привязки к производителям, брендам и прочим особенностям. Следовательно, один препарат может иметь несколько различных наименований, может быть произведен разными компаниями, в разных странах. И обращать внимание нужно именно на такое незапатентованное название. Простой пример: фармакологическое название «ацетилсалициловая кислота» - бренд «Аспирин».

Полный перечень лекарственных средств для налогового вычета 2019 (из Постановления № 201) мы предлагаем вам скачать в конце статьи. А вот лишь несколько примеров (это наш краткий список лекарств для возврата подоходного налога 2019):

- Средства для наркоза: Кетамин (раствор), Эфир диэтиловый (жидкость во флаконах)

- Местные анестетики: Лидокаин (во всех формах)

- Ненаркотические анальгетики: Ацетилсалициловая кислота (аспирин), Диклофенак, Ибупрофен

- Антигистаминные средства: Квифенадин, Кетотифен

- Антидепрессанты: Амитриптилин, Лития карбонат, Сертралин

- Антибактериальные: Ампициллин, Гентамицин, Норфлоксацин, Эритромицин

- Противовирусные средства: Ацикловир, Индинавир

- Противогрибковые средства: Клотримазол, Флуконазол

- Средства для лечения остеопороза: Алендроновая кислота, Кальция карбонат + эргокальциферол

- Противоанемические средства: Железа сульфат, Фолиевая кислота

- Средства для лечения сердечной недостаточности: Валсартан, Каптоприл, Эналаприл

- Антисептики: Йод, Перекись водорода, Хлоргексидин

- Инсулин и средства, используемые при сахарном диабете: Инсулин ДлД, КД, Комб, СрД

- Витамины: Менадион, Тиамин

- А также лекарства других категорий.

Проверить, на какие лекарства можно получить налоговый вычет, а также отнесен ли приобретенный препарат к правительственному списку, можно на официальном сайте Росминздрава . Но напомним, что перечень лекарственных средств для налогового вычета 2019 (весь список) можно скачать файлом и сохранить себе на будущее в конце этой статьи.

А знаете ли вы , что иногда ?

Порядок получения возврата НДФЛ за медикаменты

Получить возврат НДФЛ можно через налоговую инспекцию, дождавшись следующего календарного года, либо напрямую через работодателя в этом же отчетном периоде. Однако в обоих случаях, чтобы подать заявку на налоговый вычет за лекарства, перечень документов придется направить в ИФНС следующий:

- за календарный год, в котором были куплены препараты. Если гражданин желает вернуть налог через работодателя, то декларация в ИФНС не подается.

- Справка о доходах, полученных в отчетном периоде .

- Рецепты на лекарства установленного образца с особой отметкой, что документ составлен для ФНС.

- Документы, подтверждающие оплату лекарств. Например, квитанции или кассовые чеки.

Помимо данного пакета документов, следует составить заявление о возврате НДФЛ, в котором следует указать реквизиты банковского счета, на который ИФНС зачислит возмещение.

Отметим, что подать декларацию нужно не позднее 30 апреля. Инспекторы ФНС рассматривают такие обращения и проводят камеральные проверки в течение трех месяцев. Однако о получении документов и начале камеральной проверки вас уведомят в письменном виде. Денежные средства, подлежащие возврату гражданину, зачислят на расчетный счет через 30 дней после окончания камеральной проверки.

Оплата родственниками - как получить налоговый вычет за лекарства 2019

Если фактические расходы за медикаменты произвели близкие родственники, то получить вычет возможно.

ВАЖНО! Близкими родственниками признаются супруги, родители (опекуны), а также несовершеннолетние дети (родные и приемные).

В таком случае, помимо вышеуказанного пакета документации, в ИФНС нужно подать еще и заверенные копии документов, подтверждающие родственные узы. Например, свидетельство о рождении ребенка до 18 лет или свидетельство о заключении брака.

Если за лекарства заплатил другой родственник, гражданский супруг или друг, то для получения налогового возмещения необходимо оформить доверенность на приобретение медикаментов. Такую доверенность не нужно заверять у нотариуса (Письма УФНС по Москве от 10.03.2010 № 20-14/4/024732 @, ФНС РФ от 17.05.2012 № ЕД-4-3/8135).

Российское законодательство предоставляет налогоплательщикам некоторые льготы. В частности, 219-я статья НК РФ предусматривает, что при оплате лечения или покупке определенных медикаментов налоговые резиденты РФ вправе рассчитывать на компенсацию части потраченных на это средств. Речь идет о таком механизме, как налоговый вычет. Давайте рассмотрим его особенности.

Кто может претендовать на получение налогового вычета в РФ

В частности, многих россиян интересует, во-первых, сам этот механизм – кому и на каких условиях положено. Данная льгота в РФ существует достаточно давно, однако полной информацией о ней обладают, к сожалению, немногие россияне. Во-вторых, не меньший интерес также вызывает и список лекарственных препаратов, которые подлежат налоговому вычету.

Впрочем, обо всем по порядку. Рассчитывать на получение льготы может физлицо, официально трудоустроенное, и платящее подоходный налог (НДФЛ). Налоговый вычет является определенной суммой, на которую сокращается база налогообложения доходов. При этом здесь есть один важный момент. Предоставляется такая льгота только лишь в случае, если ставка НДФЛ составляет 13 процентов – не больше и не меньше. Соответственно, лица, работающие, например, неофициально, не могут претендовать на получение налогового вычета.

Существует несколько типов предоставления такой льготы. Одним из них как раз и является налоговый вычет на лечение. Получить его можно на оплату, как медицинских услуг, так и лекарственных препаратов. И в первом, и во втором случае вычет предоставляется в строго определенных законодательством ситуациях. В частности, получить компенсацию с уплаченного ранее НДФЛ при оплате медуслуг можно при соблюдении определенных условий. Рассмотрим их немного детальнее.

Во-первых, медицинские услуги были оплачены физлицом при лечении себя или ближайших родственников. К таковым законодательство в случае с предоставлением налогового вычета относит, мужа (жену), детей, не достигших 18-летнего возраста, и родителей. Во-вторых, услуги должны быть предоставлены медучреждениями, находящимися на территории РФ и имеющими соответствующую лицензию. В-третьих, существует специальный перечень медуслуг, при оплате которых впору рассчитывать на предоставление налогового вычета. Ознакомиться с ним можно изучив постановление правительства РФ номер 201 от 19 марта 2001 года.

Похожая ситуация и с предоставлением налогового вычета при оплате лекарственных препаратов.

Во-первых, данная льгота будет предоставлена в случае, если они были куплены для собственного лечения либо ближайших родственников и назначены лечащим врачом. Во-вторых, медикаменты непременно должны входить в спецперечень, определенный уже упоминавшимся выше постановлением правительства РФ.

Налоговый вычет физлицам предоставляется также и при оплате добровольного медстрахования. Здесь также требуется соблюдения ряда определенных условий. Во-первых, взносы должны быть уплачены согласно договору добровольного медстрахования, оформленного на физлицо либо его ближайших родственников. Во-вторых, документом предусмотрена исключительно оплата услуг по лечению. В-третьих – наличие у страховой организации, с которой заключен договор, лицензии, дающей право заниматься этим видом деятельности на территории РФ.

Какие лекарственные препараты входят в перечень

Теперь давайте рассмотрим более детально такой момент, как лекарства, приобретение которых дает право на получение налогового вычета. Как уже говорилось выше, их перечень определен соответствующим постановлением правительства. Там, в частности, указаны лекарственные препараты, не относящиеся к категории запатентованных на международном уровне.

Не стоит также забывать и о еще одном моменте. Покупая лекарственное средство, следует руководствоваться только лишь рецептами, выписанных лечащим врачом. Иными словами, самоназначение не дает никакого права на получение компенсации от государства. Впрочем, здесь все-таки существуют определенные исключения. В некоторых случаях вычет предоставляется и при покупке лекарственных препаратов без соответствующего рецепта. Более детальную информацию по каждому конкретному случаю можно получить, обратившись в налоговые органы.

В настоящее время есть достаточно много различных вариаций названий лекарственных средств, входящих в перечень. Их полное перечисление не имеет, в принципе, особого смысла. Для получения наиболее точной и достоверной информации лучше всего ориентироваться на Госреестр. Если пациенту будет назначено лекарство, которое не входит в перечень, то в таком случае он не вправе рассчитывать на компенсацию в виде налогового вычета. Выписанный рецепт при этом здесь уже не играет никакой роли.

Если говорить в целом, то следует выделить несколько групп лекарственных препаратов и средств, на которые распространяется налоговый вычет:

- витамины;

- питательные;

- направленные на нормализацию работы органов дыхания;

- предназначенные для лечения матки, почек и мочевой системы;

- гормональные;

- приводящие в норму состояние крови;

- офтальмологические;

- антисептики;

- диагностические;

- позволяющие стабилизировать работу сердечно-сосудистой системы;

- противоостеопорозные;

- иммунодепрессивные;

- борющиеся с разного рода опухолями;

- противоинфекционные;

- обладающие способностью воздействовать на центральную нервную систему;

- антиаллергические;

- анальгетики;

- анестетики.

Хотелось бы сделать небольшое уточнение относительно нескольких из приведенных выше групп. В частности, к анальгетическим средствам относятся препараты, имеющие как наркотическое происхождение, так и ненаркотическое. В данную группу также входят лекарства, используемые при лечении подагры. Анестетики – это в данном случае средства, предназначенные для наркоза.

Помимо этого, в данную группу также включены препараты, с помощью которых осуществляется местная анестезия. Еще один момент, который хотелось бы отметить, касается лекарств, влияющих на центральную нервную систему. Речь идет о препаратах, способных бороться с судорогами. К таковым, в частности, относят антидепрессанты, антихолинэстеразные и другие средства.

Некоторые особенности предоставления налогового вычета на лечение

Теперь давайте рассмотрим еще некоторые условия, соблюдение которых позволяет претендовать на получение от государства данного вида льгот. В частности, физлицо не сможет вернуть в рамках налогового вычета большую сумму, чем он заплатил госбюджет в виде НДФЛ за год. Речь преимущественно идет о 13 процентах от годовой официальной заработной платы.

Теперь давайте рассмотрим еще некоторые условия, соблюдение которых позволяет претендовать на получение от государства данного вида льгот. В частности, физлицо не сможет вернуть в рамках налогового вычета большую сумму, чем он заплатил госбюджет в виде НДФЛ за год. Речь преимущественно идет о 13 процентах от годовой официальной заработной платы.

При этом компенсация на приобретение медикаментов ограничена лимитом в 15,6 тысячи рублей. Объясняется подобное ограничение достаточно просто. Все дело в том, что максимальная сумма вычета не может превышать 120 тысяч рублей. 13 процентов от данного лимита – это как раз и будет 15,6 тысячи. Вместе с тем следует учитывать тот факт, что такое ограничение действует не только в отношении вычета на лечение – оно также распространяется и на все остальные социальные виды данного типа компенсации – пенсионные взносы, затраты на обучение. Здесь также предусмотрена планка в 120 тысяч рублей и, соответственно, возможность вернуть 15,6 тысячи.

Однако есть также ситуации, в которых данное ограничение не действует. Налоговый вычет здесь можно будет получить с полной стоимости предоставленных физлицу или его ближайшим родственникам. Полный перечень займет достаточно много места. Чтобы с ним ознакомиться, следует обратиться все к тому же постановлению правительства РФ номер 201 от 19 марта 2001 года.

Сама процедура получения налогового вычета на лекарственные препараты, равно как и на лечение, достаточно простая. Для этого физлицу необходимо обратиться в налоговую инспекцию и представить фискалам определенный перечень документов. В частности, следует подать декларацию (форма 3-НДФЛ), справку с места работы (форма 2-НДФЛ), рецепт с отметкой, что он был выписан для инспекции. Также нужно представить в налоговую документы, которыми подтверждается факт приобретения лекарств.

Физлица, платящие подоходный налог, подают декларацию в соответствии с законодательством, с января и до апреля года, идущего за отчетным. Однако если это делается с целью исключительно получения вычета, то на установленные здесь сроки можно не обращать внимания. Следует лишь отметить один момент. Действующее законодательство предусматривает определенное ограничение права обращаться за получением вычета. В настоящее время оно составляет 3 года. Иными словами, получить такого рода компенсацию за траты, понесенные, например, 5 лет назад, уже не получится.

Налоговый вычет при покупке лекарственных средств возвращается налогоплательщику после завершения процедуры камеральной проверки информации, указанной в декларации, а также в других документах, предоставленных фискалам физлицом. Проверочные мероприятия должны длиться не более 90 суток. Отсчет здесь начинается непосредственно с подачи налогоплательщиком необходимого пакета документов.