Внеоборотные активы представлены основными средствами. Учет и формирование внеоборотных активов

Каждый субъект предпринимательства имеет в своем распоряжении определенное количество активов. Анализ объема, структуры и состояния активов позволяет определить финансовую устойчивость компании и её рыночную стоимость. Под термином «активы» следует понимать имущество компании, включая финансовые средства и нематериальные ценности. Довольно часто можно услышать о термине «совокупное число активов». Этот термин используется для описания общего имущества компании, использующегося для получения дохода. Все имущество компании можно разделить на несколько категорий, которые указываются в разных разделах баланса и финансовой отчетности. В данной статье мы предлагаем рассмотреть вопрос, что такое внеоборотные активы и каково их предназначение.

Прочие оборотные активы в балансе — это экономические ресурсы компании, не подлежащие отражению в основных строках отчета 2-го раздела

Что такое активы

Как уже было сказано выше, активы предприятия - это материальные и нематериальные ценности компании. Термин «чистые активы» обозначает собственный капитал, который является разницей между денежными обязательствами компании и активами. Важно обратить внимание, что величина активов оказывает существенное влияние на размер налогообложения . Существует несколько специальных режимов налогообложения, выбор которых позволяет устранить влияние активов на размер налогооблагаемой базы. Следует обратить внимание на то, что бухгалтеру компании все равно необходимо вести учет материальных и нематериальных ценностей компании, которые указываются в балансе. Данный шаг необходим для того, чтобы иметь возможность перейти на общий режим уплаты налогов. Все имущественные ценности компании можно разделить на две группы: внеоборотные и оборотные активы.

К оборотным фондам относят то имущество, что используются компанией в течение одного производственного цикла. Расходы на приобретение данного имущества перекрываются благодаря реализации готовой продукции. В категорию оборотных активов входят производственное сырье, финансовые средства, хранящиеся на расчетном счете, краткосрочные инвестиции и расходные материалы. Внеоборотные активы – это то имущество, что используется компанией в течение длительного отрезка времени. Как правило, срок окупаемости таких активов составляет более года. Важно обратить внимание, что данное имущество переносит свою цену в реализующуюся продукцию только частично.

Внеоборотный фонд компании имеет большое значение в расчетах значения налогооблагаемой базы. Данный вид имущества отражается в финансовой отчетности. Внеоборотные активы предприятия – это своеобразный комплекс, состоящий из следующих фондов:

- финансовые;

- основные средства;

- нематериальные;

- прочие внеоборотные фонды.

Разновидности внеоборотных активов

Для начала давайте рассмотрим финансовый вид активов. К данному типу внутренних фондов относятся долгосрочные инвестиции, которые подразделяются на несколько основных групп. В первую группу входят депозитные сертификации и облигации, имеющие длительный срок погашения. Данный вид инвестиций используется с целью распределения свободных финансовых средств в различные проекты, для получения дохода, в процентном соотношении к сумме вложения.

Ценные бумаги, приобретенные в ООО, ОАО и ЗАО и других организациях. Одной из целей данного приобретения является получение контроля над сторонними компаниями. Приобретенные ценные бумаги приносят прибыль за счет дивидендных выплат. Нередко, предприниматели идут на такой шаг для того, чтобы получить контроль над процессом поставки производственного сырья. Помимо этого, приобретение акций ООО позволяет наладить собственную систему сбыта готовой продукции.

Внеоборотные активы — это основные средства, которые служат компании больше года и способны приносить ей доходы

Внеоборотные активы — это основные средства, которые служат компании больше года и способны приносить ей доходы Также к этой статье относятся различные займы и кредиты, выданные сторонними компаниями. Финансовые обязательства позволяют получить не только доход, но и увеличить финансовое благополучие компании за счет повышения производственной мощности.

Прочие внеоборотные активы включают в себя издержки предпринимателя, связанные с организацией бизнеса. Одним из примеров данной статьи расходов являются траты на подготовку документов, передаваемых ФНС для регистрации компании. Как правило, данный вид расходов вносится в уставной фонд компании. Важно обратить внимание, что некоторые фонды из данной категории не отражаются в балансе. К таким фондам можно отнести авторские права и деловую репутацию компании.

Прочие внеоборотные активы в балансе – это производственные издержки, что отображаются в строке под номером 1190. Важно обратить внимание на то, что данные расходы должны соответствовать ряду строгих критериев. В первую очередь, их срок обращения должен составлять более одного года. Во-вторых, данные издержки не должны относиться к другим классификациям.

Материальные и внеоборотные активы образуют основной фонд компании. К данной группе относятся недвижимость, находящаяся в собственности компании, а также земельные участки. К данной статье можно причислить производственную технику, транспортные средства, мебель, инвентарь и другие материальные ценности, которые используются более одного года. Также в категорию основных средств компании входят имущественные ценности компании, переданные в долгосрочную аренду. Важно обратить внимание на то, что к данной категории относятся лишь те объекты, что имеют определенную стоимость . Помимо этого, их стоимость должна быть не менее десяти тысяч рублей.

Предметы со стоимостью менее 10 000 рублей входят в категорию «малоценного» имущества. Подобные активы учитываются в строке баланса как оборотный фонд, имеющий вид материального запаса. Также следует отдельно упомянуть о том, что при расчете стоимости земельных участков учитывается цена согласно кадастру или заключенному договору на их покупку. Расчет стоимости зданий и строительных сооружений основывается на стоимости строительных работ или цене приобретения данных объектов.

Нематериальные внеоборотные активы - это активы, стоимость которых сложно определить. На этом разделе баланса следует остановиться более подробно, из-за ширины данной группы. К данной строке можно причислить:

- Право на использование земельного участка.

- Лицензию на выпуск определенного типа продукции или оказание услуг.

- Программное обеспечение (В том случае, если программное обеспечение разработано сторонним специалистом, следует учитывать стоимость приобретения ПО).

- Товарные знаки и другие патенты.

Также следует сказать о том, что расходы, связанные с проведением научных исследований, подготовкой кадров и созданием производственных образцов - не относятся к рассматриваемой категории. Данные траты должны быть включены в отчетность за тот временной отрезок, в течение которого были понесены расходы компанией. Важно обратить внимание на то, что процесс постановки на учет подобных расходов имеет множество тонкостей и нюансов . Довольно часто контролирующие органы задают вопросы, посвященные цене купленных товарных знаков и патентов.

В состав активов, относимых к внеоборотным, включаются активы, которые длительно используются в деятельности хозяйствующего субъекта

В состав активов, относимых к внеоборотным, включаются активы, которые длительно используются в деятельности хозяйствующего субъекта Патенты имеют четко установленный срок действия, на протяжении которого осуществляется его защита. Как правило, данный срок приравнивается к двадцати годам. Стоимость патента прямо пропорциональна его возрасту. Это означает, что патенты, зарегистрированные более десяти лет назад, имеют невысокую стоимость в сравнении с новыми. На стоимость патента также влияет уровень его известности. Чаще всего данное обстоятельство наблюдается в фармацевтической сфере.

Отдельно следует выделить охраняемые объекты интеллектуальной собственности – ноу-хау. Ноу-хау или секрет производства имеет безграничный срок действия и часто становится объектом промышленного шпионажа. Как показывает практика, ноу-хау значительно надежнее патента, благодаря трудному процессу воспроизведения подобной продукции. Для примера разберем ситуацию, в которой компания разработала собственную методику изготовления полиэтилена.

Данная технология должна быть запатентована. Однако сам продукт, изготовленный по новому методу, не имеет отличия от тех изделий, что изготавливаются по общепринятой методике. Это позволяют конкурирующим производителям использовать описание методики в своих целях. Важно обратить внимание, что данный процесс невозможно контролировать.

Наличие ноу-хау в патенте позволяет изъять часть важной информации из общего доступа, благодаря данному шагу, конкурирующие производители не смогут воспроизвести продукцию, что в несколько раз увеличит цену самого патента.

Определение стоимости внеоборотных фондов

В разговоре о том, что такое внеоборотные активы, что к ним относится и как определить их стоимость, необходимо уделить особое внимание последнему вопросу. Как правило, стоимость данных фондов изменяется под воздействием различных факторов. Среди внутренних факторов следует выделить влияние амортизационных расходов и реконструкции объектов. Внешних факторов значительно больше и далеко не все из них можно учесть во время анализа. Для примера представим предприятие, имеющее в собственности земельный участок. Развитие инфраструктуры города может привести к увеличению стоимости данного актива за счет строительства поблизости новых дорог, веток метро и других объектов.

Внеоборотные активы используются в хозяйственной деятельности длительное время, т.е. более одного года

Внеоборотные активы используются в хозяйственной деятельности длительное время, т.е. более одного года Балансовая цена данных фондов обесценивается за счет увеличения уровня инфляции. В этом случае, предпринимателю необходимо произвести переоценку стоимости внеоборотных средств. Переоценка внеоборотных активов в балансе – это сложная процедура, где потребуется учитывать все внешние факторы, которые могут оказать влияние на стоимость объекта. Следует отметить, что проведение подобной процедуры может привести как к увеличению, так и к уменьшению стоимости объектов. В качестве примера можно привести стоимость на компьютерную технику. Благодаря техническому прогрессу появляются новые модели, что приводит к снижению стоимости устаревших изделий. Это означает, что стоимость техники может упасть до нуля задолго до окончания амортизационного срока.

Проводить данный процесс рекомендуется не чаще, чем один раз в течение двенадцати месяцев. Согласно установленным правилам, переоценка основных средств проводится ближе к окончанию отчетного года. В том случае, если стоимость активов увеличивается, в финансовой отчетности делается отметка о дооценке. Важно обратить внимание на то, что в случае продажи этого объекта, полученная сумма не отражается на величине налогооблагаемой базы.

Оборотные активы – самая ликвидная часть имущества компании. Умелое управление ими практически гарантирует финансовую устойчивость и конкурентоспособность. А для этого надо их корректно учитывать, нормировать и анализировать. Расскажем, как. В статье можно скачать отчет, который поможет контролировать эффективность использования оборотных активов.

В этой статье вы узнаете:

Что такое оборотные активы

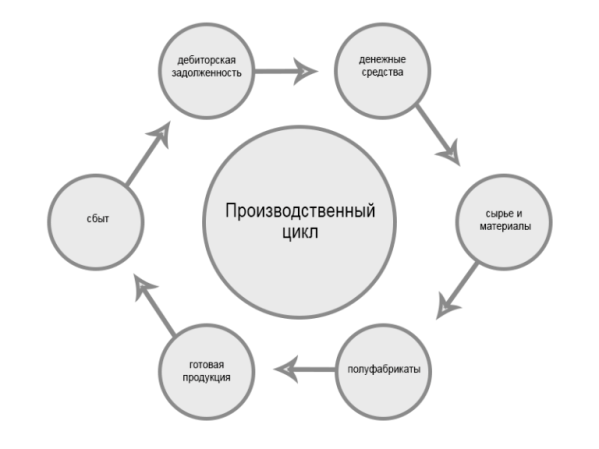

Оборотные активы предприятия – это ресурсы, которые используются не дольше года или не более одного производственного цикла и обеспечивают непрерывную деятельность компании и выпуск товаров, оказание услуг, выполнение работ.Оборотные активы организации всегда находятся внутри производственного процесса, который можно разделить на три основных последовательных шага. Первый – это пополнение сырья и материалов. Второй – изготовление товаров или выполнение работ. Третий – поставка и реализация того, что сделала компания, на рынок, получение денежных средств. И снова первый шаг – пополнение сырья и материалов на вырученные деньги. Все элементы, что непосредственно участвуют в этом круговороте, можно отнести к таким фондам.

Оборотные активы включают в себя (см. рисунок 1):

- денежные средства организации и их эквиваленты;

- краткосрочную дебиторку;

- сырье и материалы для изготовления конечных объектов материальной ценности;

- полуфабрикаты промежуточных стадий работы производственной площадки;

- изделия, полученные в конце рабочего цикла;

- расходы будущих периодов;

- сумма НДС, не принятая к вычету (см. также, как сэкономить на НДС при импорте товаров ).

Как разработать нормативы для оборотных активов

Смотрите, как разработать систему норм для управления оборотными активами, какие методы нормирования использовать в материале «Системы Финансовый директор».

Чем отличаются от внеобротных

Внеоборотные активы предприятия функционируют долгое время без изменений, постепенно передавая свою стоимость через естественный износ и амортизацию, в случае, если такие фонды материальны. Обычно срок использования этих фондов более 12 месяцев.

К внеоборотным относят:

- нематериальные ценности, среди которых - права на интеллектуальную собственность, лицензии на право заниматься определенной деятельностью, патенты на изобретения, а также товарные знаки, бренд и репутация фирмы;

- материальные ценности - земля и объекты природопользования, здания и строения, станки и оборудование, транспортные средства и т. д.;

- финансовые инвестиции в иные предприятия, а также инвестиции, расчет по которым наступает не раньше, чем через три месяца;

- имущество передаваемое в аренду или лизинг.

Полный список внеобротных фондов содержит Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, в редакции от 8 ноября 2011 года.

Коэффициент оборачиваемости оборотных активов

Для анализа используется «оборачиваемость». Этот параметр показывает эффективность управления и количество производственных циклов «деньги → сырье → изготовление → сбыт» (см. рисунок 2).

Рисунок 2.

Этот параметр не имеет какого-либо определенного норматива. Для каждой фирмы каждый год это значение вычисляется отдельно, а затем показатели сравниваются за несколько лет, в динамике. Тем не менее, у всех отраслей есть средние значения этого параметра, на которые, в принципе можно ориентироваться.

Если полученный коэффициент значительно отличается от среднеотраслевого, то это может говорить о том, что организация накопила слишком большой объем таких средств и ведется недостаточно эффективно.

Кроме того, опытным путем установлено, что капиталоемкие отрасли показывают небольшую оборачиваемость, а самые высокие значения - в сфере услуг и у торговых площадок. Однако у торговой отрасли нет стадии «обработка сырья и материалов», это серьезное отличие от организаций, которые выпускают собственные товары. Также на нее влияет рентабельность. Установлено, что при высокой рентабельности оборачиваемость снижается, при невысокой норме рентабельности, наоборот - происходит её увеличение.

Формула для расчета коэффициента оборачиваемости оборотных активов (ОА):

КО оа = Выручка / ОА сг,

где КО оа - коэффициент оборачиваемости ОА;

Выручка - показатель строки 2110 отчета о финансовых результатах (отчета о прибылях и убытках);

ОА сг - ОА среднегодовые.

Формула для расчета среднегодового значения ОА:

ОА сг = (ОА нг + ОА кг) / 2 ,

где ОА нг - ОА на начало года;

ОА кг - ОА на конец года.

Для вычисления оборачиваемости используют следующую формулу:

О оа = 365 / КО оа ,

где О оа - коэффициент оборачиваемости ОА в днях.

Нормирование оборотных активов

Менеджеры должны понимать, какой объем денежных средств, сырья, материалов и т. д. необходим для поддержания планового уровня выпуска ассортиментного ряда. Изготовление товаров ведется по заранее утвержденным технологическим процессам, с установленными параметрами расхода топлива, энергии и прочих ресурсов. Каждый процесс ведется по определенным планам с известными показателями расхода, поэтому нормирование лежит в основе определения этих объемов.

Нормированию подлежат все составляющие, в том числе готовые изделия, расходы будущих периодов, собственно сырье и материалы, а также полуфабрикаты на всех этапах создания готовой продукции.

НОА = Нпа + Ннп + Нрбп + Нзгт,

где НОА – норматив ОА;

Нпр – норматив ПР;

Ннп – норматив незавершенного производства;

Нрбп – норматив расходов будущих периодов;

Нзгт – норматив запаса готовых товаров.

Норматив ОА рассчитывается в рублях. Нормативы производственных ресурсов, незавершенных операций, запаса готовых товаров рассчитываются в рублях, в натуральных единицах, определяющих количество, вес, объем, длину и т. д. (метры и кубометры, килограммы, тонны), а также в днях.

Важный параметр по которому создаются запасы – время. Каждое предприятие должно знать, сколько времени оно сможет работать между двумя поставками производственных ресурсов, иметь страховые запасы в случае проблем в логистике, рассчитывать время для необходимой технологической подготовки сырья и материалов.

Формула для расчета времени, на которое необходимо иметь ОА:

НВЗа = НЗт + НЗс + НЗп,

где НВЗа – норматив времени запаса актива;

НЗт – норма запаса текущая;

НЗс – норма запаса страховая;

НЗп – норма запаса подготовительная.

Норма запаса текущая зависит от времени, которое проходит между двумя поставками производственных ресурсов. Они могут поступать как из внешней среды, от поставщиков, так и быть собственными полуфабрикатами на разных стадиях работы рабочей площадки. Обычно норма запаса должна давать возможность загрузить работу предприятия на срок, который определяется как половина времени ожидания повторной поставки.

Норма запаса страховая формируется для защиты компании от нарушений сроков поставки необходимого сырья, материалов или полуфабрикатов со стороны поставщиков. Для установления страховой нормы запаса обычно используется половина текущей нормы запаса. Либо опытным путем устанавливается максимальный срок задержки поставок и высчитывается норма запаса на это время, которое впоследствии становится страховой нормой.

Норма запаса подготовительная необходима в том случае, если поставленное сырье или материалы нельзя сразу пускать в обработку или на выполнение рабочих заказов. Это бывает в тех случаях, когда технический процесс предусматривает их дополнительную подготовку. Например, когда нужно привести в норму температуру и влажность, провести их сортировку, комплектацию и т. д. Таким образом подготовительная норма запаса зависит от времени с момента доставки сырья и материалов в распоряжение предприятия и до начала фактического их привлечения в переработку.

Анализ оборотных активов

Для анализа их необходимо разбить по уровню ликвидности и рискам.

|

Ликвидность / риски |

Активы |

|

Абсолютная ликвидность, минимальная степень риска |

|

|

Высоколиквидные, небольшая степень риска |

|

|

Среднеликвидные, средняя степень риска |

|

|

Неликвидные, высокая степень риска |

|

Наибольшее внимание следует уделить неликвидам с высокой степенью риска. Их увеличение говорит о том, что денежные средства, вкладываемые в бизнес, не дают должной отдачи из-за тормозящего эффекта этой группы. Для анализа динамики оборотных активов используют соотношение высоколиквидных и низколиквидных групп.

Следующий важный аспект анализа – контроль уровня этих ресурсов, перепроверка их норм, проверка их фактического значения. Чрезмерно высокие нормы могут привести к затовариванию, перестраховке и как следствие, переходу материальных ресурсов в разряд залежалых. А это прямой путь к снижению финансовой устойчивости и лишним расходам. Не менее опасны слишком низкие нормы запасов. При любой нештатной ситуации – задержки поставок, смена поставщика, логистические ошибки и т. д., недостаток запасов таких ресурсов приведет к вынужденному простою и снижению планового выпуска компанией товаров.

Еще одно важное направление – контроль выпуска готовых изделий. Они должны выпускаться по разработанному и принятому плану изготовления товаров, с предсказуемым объемом потребления продукции рынком и прогнозируемым объемом платежей. Без учета этих и других составляющих, фирма может столкнуться с проблемой получения денежных средств по итогам своей работы.

Коэффициент соотношения оборотных и внеоборотных активов — важный показатель, используемый в экономическом анализе предприятия. О чем говорит значение данного коэффициента, а также в каком интервале он должен находиться, будет идти речь в нашем материале.

Чем отличаются оборотные активы от внеоборотных

Активы предприятия — это все имущество и ресурсы, находящиеся в собственности хозсубъекта. Наличие активов у предприятия свидетельствует о его возможности вести предпринимательскую деятельность.

Оборотные активы представляют собой ресурсы компании, которые используются до 12 месяцев, в большинстве случаев имеют однократное применение. В состав оборотных активов входят такие статьи баланса, как:

- запасы;

- дебиторская задолженность (со сроком погашения менее 1 года);

- финансовые вложения;

- денежные средства и денежные эквиваленты;

- входной НДС, не предъявленный к возмещению;

- прочие активы.

Внеоборотные активы — это активы, которыми предприятие намерено пользоваться более 1 года. К ним относятся:

- нематериальные активы;

- результаты НИОКР;

- основные средства;

- доходные вложения в материальные ценности;

- финансовые вложения (используемые более 1 года);

- отложенные налоговые активы;

- прочие активы.

О внеоборотных активах см. публикацию .

Остатки по счетам учета внеоборотных и оборотных активов отображаются в бухгалтерском балансе в разделах 1 и 2 соответственно.

Что показывает коэффициент соотношения оборотных и внеоборотных активов

Для определения уровня финансовой устойчивости предприятия заинтересованные пользователи бухотчетности могут подсчитать коэффициент соотношения оборотных и внеоборотных активов , используя соответствующие строки бухбаланса по формуле:

К = ОА (стр. 1200) / ВА (стр. 1100),

К — коэффициент соотношения активов;

ОА (стр. 1200) — оборотные активы;

ВА (стр. 1100) — внеоборотные активы.

Рассчитав коэффициент соотношения оборотных и внеоборотных активов, компания сможет определить свой уровень обеспеченности ресурсами и имуществом, а также объем внеоборотных активов, который приходится на 1 рубль оборотных.

О значении анализа оборотных активов — в статье .

Если оборотные активы превышают внеоборотные — что это значит

Пропорция, определяемая из отношения оборотных активов к внеоборотным, характеризует уровень финансовой устойчивости предприятий. Хозсубъекты, у которых внеоборотные активы имеют преимущество, являются более фондоемкими, коэффициент соотношения у таких предприятий меньше 1.

Если же показатель превышает значение 1, это говорит о том, что у предприятия преобладают оборотные активы. Такое преимущество свидетельствует о хорошей финансовой устойчивости хозсубъекта, т. к. оборотные активы более ликвидны, поэтому способны принести деньги в короткое время. Указанный коэффициент характерен для материалоемких производств и торговых предприятий. Если показатель равен 1, это свидетельствует о сопоставимости использования обоих видов активов.

Анализ и своевременное сопоставление динамики коэффициента соотношения поможет хозсубъекту регулировать преобладание того или иного актива, а также принять меры в случае неблагоприятного снижения уровня каждого из активов.

Оборотные и внеоборотные активы принимают участие в расчете многих финансово-экономических показателей, отображают ликвидность тех или иных активов, финансовую устойчивость хозсубъекта, что позволяет отследить уровень финансового состояния предприятия в целом.

Итоги

Соотношение оборотных и внеоборотных активов показывает , какие ресурсы преобладают у хозсубъекта. Используя коэффициент соотношения на практике, предприятие сможет проанализировать, какой из активов является для него наиболее востребуемым, а также выявить неблагоприятную динамику движения ресурсов.

Существует три вида лжи: бахвальство, вранье и отчетность.

Юзеф Булатович, польский литератор

Бухгалтерия – это не триумф математики над разумом,

бухгалтерия – это триумф разума над математикой.

NN

Для непосвященного человека бухгалтерская отчетность – это набор ничего не значащих цифр. Особенности бухгалтерии легко вводят в заблуждение инвесторов, которые воспринимают цифры буквально, не задумываясь о том, откуда они берутся. Понять состояние компании можно, анализируя все основные отчетные документы, причем не за один год, а в динамике. Только в этом случае видны процессы, происходящие в фирме.

В прошлый раз мы разобрали . Пришло время познакомиться с ними поближе. И сегодня мы рассмотрим два основных вида активов – внеоборотные и оборотные.

Оборотные и внеоборотные активы

Самое понятное объяснение отличия оборотных активов от внеоборотных я услышал еще в вузе:

Оборотные активы тратятся или потребляются в процессе производства, а внеоборотные – используются.

Например, когда вы пьете свой утренний кофе, то сам напиток вы потребляете, а кружку с ложкой – используете. Значит для вас кофе является оборотным активом, а кружка с ложкой – внеоборотными. А если вы используете одноразовые бумажные стаканчики, то они тоже становятся оборотными активами.

Задачка: моя сестра – свадебный фотограф. Она фотографирует гостей свадьбы, обрабатывает фото на компьютере, распечатывает их и оформляет красивые свадебные фотоальбомы. Какие у нее оборотные и внеоборотные активы?

В реальной практике, чтобы не усложнять учет, к оборотным активам относятся также вещи, которые используются, а не тратятся в процессе производства, но стоят очень дешево. Канцелярия, инструменты, кружки для сотрудников – вся эта мелочь во внеоборотные активы компании не попадает. Больше того, по международным стандартам фирма имеет право сама определить минимальную стоимость активов, и все затраты ниже этой стоимости будут попадать не в колонку активов, а в расходы.

В международной практике оборотные активы называются текущими (current assets), а внеоборотные – долгосрочными (long term assets).

Оборотные активы

Первый оборотный актив – это деньги в любой форме (Cash & Equivalents): наличные, остатки на банковских счетах. Логично, что повторно их использовать в производстве проблематично.

Затем идут краткосрочные финансовые вложения (Short Term Investments) – под ними подразумеваются краткосрочные кредиты на срок менее 12 месяцев.

Дебиторская задолженность (Receivables) – это еще не полученные деньги за проданные товары или оказанные услуги. У данного актива есть две особенности. Во-первых, этих денег у компании нет, хотя они и числятся в ее активах. Во-вторых, эти деньги компания может не получить вовсе или же получить с опозданием. Эти особенности накладывают свой отпечаток, например, на финансовое планирование, а также на несоответствие прибыли и денежного потока фирмы. Возникновение дебиторской задолженности уже считается доходом, ведь чистые активы возросли, но при этом компания может испытывать сложности с оплатой своих счетов, так как денег пока у фирмы нет. Дебиторскую задолженность мы разберем в отдельной статье.

Запасы (Inventory) – тут все просто. Что валяется на складах, то относится к запасам. Сырье, полуфабрикаты, недособранная продукция, готовые товары и т.п. Стандарты не требуют раскрывать запасы по видам, компания может сделать это добровольно. Для производственных компаний и розничных торговцев анализ запасов – один из важнейших аналитических инструментов, к сожалению, в большинстве случаев недоступный частным инвесторам.

Расходы будущих периодов (Prepaid Expenses) – предоплаченные товары и услуги. Например, в декабре 2014-го компания покупает страховку для своих автомобилей на следующий год. К расходам по правилам бухучета эту сумму отнести нельзя, т.к. расход “наступает” только в следующем году, поэтому сумма страховки появится в балансе именно в этом разделе, а уже в 2015-м году будет “виртуальный” расход – списание этого актива на расходы.

Внеоборотные активы

Внеоборотные активы можно поделить на три большие группы – нематериальные активы, материальные активы и финансовые активы.

Нематериальные активы (Intangibles) – интеллектуальная собственность компании. Патенты, авторские права, франшизы, торговые марки, права использования и т.п.

Особняком стоит такой нематериальный актив, как деловая репутация или “Гудвилл” (Goodwill). Эта строка в балансе может появиться только при продаже компании и означает переплату за “доброе имя”. Если компания куплена за 1 млн. долларов, а рыночная оценка ее чистых активов равна 800 тыс. долларов, то разница в 200 тыс. – это и есть “Гудвилл”. При этом для появления “Гудвилла” в балансе не обязательно приобретать компанию целиком.

Материальные активы с оговорками можно приравнять к основным средствам (Property/Plant/Equipment) – это все то, что используется компанией в процессе своей деятельности. Земля, здания, оборудование, станки, машины и т.п.

На основные средства и нематериальные активы начисляется амортизация, то есть каждый год стоимость актива уменьшается, а сумма этого уменьшения становится расходами – себестоимостью товаров. Вплоть до того момента, когда балансовая стоимость актива не станет равна нулю. Наличие амортизации и разные способы ее начисления приводят к тому, что анализировать баланс в отрыве от других документов бухгалтерской отчетности – бессмысленно. Поэтому этот вопрос мы рассмотрим отдельно.

Финансовые вложения (Long Term Investments) – инвестиции в классическом понимании этого слова. Компания вкладывает деньги на срок более года и ожидает инвестиционный доход. Сюда относятся как долговые инвестиции (фирма дает деньги в долг, покупает векселя или облигации), так и прямые (покупка долей предприятия, вложения в акции).

Есть разница при учете дебиторской задолженности в российской и международной отчетности. В балансе по российским стандартам вся дебиторская задолженность относится к оборотным активам и там уже делится на краткосрочную и долгосрочную. В балансах по МСФО в текущие активы попадает только краткосрочная дебиторская задолженность (срок менее года), а долгосрочная дебиторка находится во внеоборотных финансовых активах. Имейте это в виду, если найдете в балансах одной компании сильное расхождение в цифрах.

Внеоборотные активы входят в состав имущества, которое предприятия используют в процессе своей деятельности. Они используются как средства труда. Важно знать, как правильно их использовать и отражать в учете.

Общие моменты

Активы организации – ресурсы, которые выражаются в оценке стоимости и используются в процессе деятельности. Актив может признаваться необоротным, если срок его полезного использования составляет более 1 года.

Иногда ВА включаются в оборотные средства. Внеоборотные активы включают в себя:

- главные ресурсы;

- нематериальные активы;

- незавершенные капитальные вложения;

- оборудование и машины;

- долгосрочные финансовые вложения;

- другие типы внеоборотных активов.

В состав необоротных активов входят активные и пассивные части. Первыми являются машины, оборудования, транспортные средства. Пассивные – здания, сооружения.

Активы имеют положительные и отрицательные моменты. Преимуществами являются:

Недостатками считаются:

- подвержены моральному износу – при простое они теряют стоимость;

- тяжелые в управлении – не подвержены изменениям структуры;

- не служат в качестве платежей.

В зависимости от типа, функций подразделяются на конкретные группы. На основании функциональных видов выделяют такие ВА:

В зависимости от типа деятельности бывают:

По характеру владения – собственный и взятый в . В соответствии с формами страхования – движимый актив и недвижимый. Необоротные активы формируются на основе различных фондов.

Их необходимо долго инвестировать, поэтому источником покупки активов должен быть собственный капитал организации или на долгое время.

Внеоборотные активы имеют меньшую ликвидность – их труднее продать, преобразовав в денежный вид. Их преобразование в финансы осуществляется не сразу, в продолжение длительного промежутка времени и частями.

Шаги по обновлению активов:

Если в составе или структуре актива не происходит изменений, то можно говорить об устойчивости. Другими словами, производственный процесс стабильный и налажена дальнейшая реализация продукции.

Необходимые термины

Важные моменты, которые связаны с активами необоротного типа, отражены в нормах законодательства. Чтобы их понять правильно, необходимо с ними ознакомиться.

| Внеоборотные активы | Часть имущества, используемая большое количество раз и переносимое свою стоимость на товары определенными долями |

| Главный ресурс | Имущество, используемое организацией больше года и приносящее выгоду в дальнейшем |

| Нематериальный актив | Актив, не имеющий денежного выражения и формы в общем. Это могут быть бумаги ценного характера, права собственности |

| Доходные инвестиции | Обобщенная информация о движении объектов |

| Прочие типы необоротных активов | Активы, обладающие материальной формой и используемые больше года. Со временем изнашивают себя и передают собственную стоимость на |

Какова их роль

Чтобы обеспечивать деятельность организации и высококачественное предоставление услуг, необходимы необоротные активы. Основная цель – получение дохода в продолжение года и более.

К прочим задачам относятся:

- передвижение товара;

- переработка;

- усовершенствование продукции;

- хранение.

Действующая нормативная база

Законодательная база, касающаяся необоротных активов, представлена следующим законом – .

Основные средства используются больше года. Отображаются в балансе бухгалтерии по остаточной стоимости – от изначальной отнимется амортизация.

Как рассчитать

Оценка деятельности предприятия осуществляется на основе доходов и объемов продаж. Эти показатели являются абсолютными. Для идеальной оценки финансового состояния организации их мало.

С этой целью используется рентабельность. Этот показатель показывает, в какой степени организация использует активы с целью формирования выручки, какова от них эффективность, правильно ли управляет ими.

В расчет берутся все активы предприятия. Второе название показателя – норма прибыли. Рентабельность активов будет расти в следующих случаях:

- увеличивается сумма прибыли организации;

- растут тарифы на товары и услуги, уменьшаются затраты;

- оборачиваемость активов возрастает.

На снижение рентабельность пойдет в таких случаях:

- чистый доход организации уменьшится;

- средняя стоимость активов возрастет;

- оборачиваемость снизится.

Формула для расчетов следующая:

Вычисляется в рублях. Полученный коэффициент покажет, насколько эффективно используются активы.

Примеры вычислений

Чтобы осуществить расчет, понадобится бухгалтерский баланс и за определенный период (они должны совпадать). Для вычисления необходимо подставить коды строк отчетности.

Получится следующее:

Итоги должны быть положительными. Если результат отрицательный, организация должна насторожиться. Это означает, что деятельность не приносит доходов, а наоборот, компания работает в убыток.

Итоги должны быть положительными. Если результат отрицательный, организация должна насторожиться. Это означает, что деятельность не приносит доходов, а наоборот, компания работает в убыток.

Видео: вложения во внеоборотные активы

Для каждой организации минимальное значение разное, оно устанавливается самостоятельно. Неправильным будет факт сравнения уровня рентабельности различных отраслей.

В зависимости от типа деятельности, средняя норма составляет:

Стоимость активов отображается в балансе бухгалтерии, который составляется в конце отчетного периода. Для учета ВА в бухгалтерии разработан счет 08 – вложения во внеоборотные активы.

Этот счет является транзитным – на нем накапливаются средства для подготовки объекта к эксплуатации. Когда актив будет готов к использованию, накопленные средства списываются со счета.

Каждый тип необоротных активов отображается в бухгалтерском учете по-разному. Активы нематериального типа принимаются к учету по изначальной стоимости.

Определяется она по состоянию на день принятия объекта к учету. Стоимость изменять нельзя, исключение – переоценка или обесценивание.

Как только объект принимают к учету бухгалтерии, организация должна определить период его полезного использования.

Проводка следующая – Д 04 К 08. ПБУ не применяется :

Объект принимается к учету как основной, если он пригоден к использованию. Принимаются к учету бухгалтерии также по изначальной стоимости.

Счет 08 необходим, чтобы обобщить информацию о расходах на те объекты, которые в дальнейшем примут к учету бухгалтерии как основные средства.

Как ВА представлены в учете

Методов учета несколько – на основе показателей стоимости и натуральных коэффициентов. В первом случае активы могут приниматься к учету по первоначальной стоимости, остаточной, восстановительной или ликвидационной.

Когда внеоборотный актив вводится в эксплуатацию, его оценивают по изначальной стоимости. Это затраты, понесенные на покупку, изготовление и ремонт.

Восстановительная – изначальная стоимость, учитывая переоценку. Остаточная подразумевает собой разницу первоначальной стоимости и амортизации.

На основании этой стоимости активы объекты отображаются в . Ликвидационная стоимость устанавливается комиссией в случае банкротства организации.

Внеоборотные активы в балансе это строка 1100. кроме этого:

Задачами учета являются:

Для управления активами существуют такие принципы:

Таким образом, активы – вложения, которые в дальнейшей деятельности приносят организации доходы. Необоротные активы используются организациями для получения прибыли.

Активы подлежат учету, к которому они принимаются по изначальной стоимости. Подразделяются на несколько групп.

Сегодня все имущество организации, вне зависимости от сферы его деятельности, обязательно является активом – причем существует множество различных их групп. Подробно данный вопрос рассматривается в действующем законодательстве. Все активы разделены на категории в соответствии со своим предназначением, а также частотой,...

Сегодня все предприятия обязательно должны вести учет различного типа. В том числе различного рода активов. Почти все без исключения коммерческие предприятия имеют в своем активе всевозможные внеоборотные средства. Они представляют собой имущество, которое многократно используется в коммерческой деятельности...

Сегодня сложно представить компанию без IT инфраструктуры. Компьютеры имеются у любой организации. И как любое имущество их нужно периодически инвентаризовать. Каковы особенности инвентаризации компьютерной техники? Инвентаризации подлежит абсолютно все имущество организации. Но компьютеры довольно существенно...

Учет участков вне зависимости от их назначения – важная процедура, которая должна выполняться периодически. СодержаниеЧто нужно знать Особенности проведения процедуры Чтобы не столкнуться с трудностями, специалист должен знать методику проведения инвентаризации земель. Что нужно знать Для обеспечения рационального...

Одна из обязательных для проведения процедур в коммерческих и муниципальных предприятиях является инвентаризация. Причем она осуществляется не только в отношении различного рода имущества, но также дебиторской, кредиторской задолженностей. Существует большое количество различных нюансов, связанных с проведением...

В статье будет идти речь о технической инвентаризации. Что это за процесс, какие функции выполняет, и каков порядок проведения – далее. СодержаниеЧто нужно знать Техническая инвентаризация объектов недвижимости Возникающие нюансы Любое имущество предприятий подлежит описи. Техническая инвентаризация касается объектов...

Для определения соответствия фактических данных относительно имущества данным учета проводится инвентаризация. Но недостаточно провести процедуру, нужно правильно ее оформить. Какими бланками оформляются итоги проверки? СодержаниеВажные аспекты Документальное оформление инвентаризации Когда результаты инвентаризации...

Проведение инвентаризации является требованием обязательным для организаций. Проверяться должно любое имущество субъекта, в том числе и недвижимое. Как инвентаризуются объекты недвижимости? В процессе своей деятельности любой хозяйствующий субъект сталкивается с необходимостью проведения...

Одно из обязательных условий работы сегодня – ведение отчетной документации в соответствии с установленными законодательством стандартами. Одним из таких документов является бланк инвентаризации. Процедура должна проводиться различными коммерческими и муниципальными предприятиями, другими учреждениями....

Предприятий, где производство ведется без образования отходов, практически не существует. В той или иной мере утильсырье способствует загрязнению природы. Одним из способов минимизировать ущерб является инвентаризация отходов. Любое утильсырье, образующееся на территории РФ, подлежит непременной паспортизации. В...

Достоверность бухгалтерского учета обеспечивает инвентаризация имущественных ценностей и финансовых обязательств. В процессе проверки ревизуется действительное наличие имущества. Как часто следует инвентаризовать активы? В Законе «О бухучете», в ст.12, сказано о необходимости проведения инвентаризации с целью...

Все материальные ценности, которыми обладает организация, отображаются в учете. Для выявления соответствия учетных данных фактическим, проводится инвентаризация. Как инвентаризуется имущество предприятия в 2019 году? СодержаниеВажные аспекты Как провести инвентаризацию на предприятии Бухгалтерский учет и сопутствующая...

Инвентаризация помогает сверить фактическое наличие материальных ценностей с данными учета. Но иногда в процессе проверки выявляется недостача. Что делать в этом случае, как списать недостачу и как отразить это в учете? В процессе хозяйствования немало предприятий сталкиваются с недостачей материальных ценностей. Таковая...

Фактический состав имеющихся у организации товарно-материальных ценностей может не соответствовать данным бухучета. Выявить это помогает инвентаризация. Как проводится инвентаризация ТМЦ? СодержаниеОбщие сведения Процедура инвентаризации товарно-материальных ценностей Возникающие нюансы Любое предприятие...