Расходы будущих периодов должны быть списаны. Учет расходов будущих периодов

Рассмотрим в данной статье вопрос о том, как учитывать расходы будущих периодов в 1С 8.3 «Бухгалтерия предприятия 3.0». РБП в программе 1С Бухгалтерия 8.2 отражаются аналогично, поэтому можно использовать эту инструкцию для более старых версий 1С.

Расходы будущих периодов (РБП) – это расходы, которые мы приняли к учету в текущем периоде, но планируем в связи с этим получить доход в будущем. Другими словами, потратились сегодня с целью получить доход завтра.

Такие расходы не обязательно должны непосредственно влиять на прибыль. Например, мы купили домен (доменное имя) с целью развернуть веб-сайт своей компании. Цель сайта – привлекать клиентов, которые будут приносить нам доход. Так как сайт сначала нужно создать, потом «раскрутить», прибыль он начнет приносить только спустя некоторое время. Расходы на покупку домена и являются расходами будущих периодов.

Списание расходов будущих периодов производится тремя способами:

- помесячно, в определенном диапазоне дат;

- ежедневно (имеются в виду календарные дни), в определенном диапазоне дат;

- произвольным (особым) способом. Как правило, имеется в виду единовременное списание.

Данные настройки задаются в одноименном справочнике «Расходы будущих периодов».

Знакомство с учетом расходов будущих периодов начнем именно с этого справочника и его заполнения.

Зайдем в справочник. Войдем в меню «Справочники», затем в подменю «Расходы будущих периодов». В списке элементов справочника нажимаем кнопку «Создать».

Откроется форма настройки. Заполним следующие реквизиты формы 1С:

- Название. Допустим, мы приобрели домен в зоне «ru». Так и впишем: «Домен в зоне «ru»».

- Вид для целей укажем «Прочее».

- Вид актива в балансе: «Прочие оборотные запасы».

- Поле «Сумма»: указывается исключительно в информационных целях. Сумма списания рассчитывается по указанному ниже алгоритму и исходя из остатка суммы к списанию по данным учета. Укажем здесь сумму покупки домена – 2600 руб. за год.

- В параметрах списания укажем периодичность. Например, «По месяцам».

- Счет затрат пусть будет 26.

- – «Прочие расходы».

- Осталось указать период, за который должно произойти полное списание расходов. Допустим, мы планируем запустить и сделать популярным наш сайт за 4 месяца. Укажем соответственно даты начала списания и дату окончания.

Получите 267 видеоуроков по 1С бесплатно:

Теперь можно нажать кнопку «Записать и закрыть» и перейти к оформлению принятия к учету расходов будущих периодов:

Начисление расходов будущих периодов в 1С 8.3

Оформление производим документом « » на закладке «Услуги».

Шапку документа заполняем как обычно при поступлении (описывалось уже не раз). Вопросов здесь возникнуть не должно.

Перейдем к заполнению табличной части. Добавим новую строку, выберем номенклатуру, укажем количество и сумму.

Интерес представляет колонка «Счета учета». В ней нужно удалить то, что программа предлагает по умолчанию, и нажать кнопку выбора счета. В открывшемся окне укажем:

- Счет затрат бухгалтерского учета: 97.21.

- Первое субконто счета укажем нашу запись в справочнике «Расходы будущих периодов», а именно «Домен в зоне «ru»».

- Для полноты аналитического учета укажем также подразделение.

Налоговый учет настраивается аналогично.

Вот пример настройки счетов учета:

Пример заполненного документа:

Посмотрим бухгалтерские проводки, которые сформировала нам программа 1С:

Убеждаемся, что расходы поступили на счет 97.21 и будут на нем учитываться до полного списания. Остаток к списанию всегда можно посмотреть, сформировав оборотно-сальдовую ведомость по счету.

Списание расходов будущих периодов в проводках при закрытии месяца

И Сегодня мы с Вами затронем тему списания расходов будущих периодов . Напомню, что расходы будущих периодов – это единовременные затраты, которые должны быть включены в издержки организации в последующих отчетных периодах. В этой статье мы рассмотрим некоторые теоретические особенности этого понятия, а также механизмы учета таких расходов в 1С БУХ.

Отдельно отмечу, что я рассмотрю не только настройки программы касательно регламентной операции закрытия месяца «Списание расходов будущих периодов» , но и для целей формирования бухгалтерского баланса . Ну и конечно, как обычно, всё рассмотрим в примерах и красочных скриншотах.

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Немного о расходах будущих периодов

Для учета расходов будущих периодов (РБП) в плане счетов бухгалтерского учета есть счет 97 «Расходы будущих периодов». Он имеет субсчета, которые подразделяются в зависимости от вида расхода:

- 97.01 «Расходы на оплату труда будущих периодов»;

- 97.02 «Расходы будущих периодов на добровольное страхование работников»;

- 97.02 «Прочие расходы будущих периодов».

В качестве аналитики эти субсчета используют элементы справочника 1С БУХ «Расходы будущих периодов». Но об этом чуть позже мы подробно поговорим в примерах.

Бывает ситуация, когда требуется выполнять равномерные списания страховых выплат (например по добровольному страхованию), но не считать такую выплату РБП. В этом случае следует использовать счет 76 «Расчеты с разными дебиторами и кредиторами», а именно два субсчета:

- 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью»;

- 76.01.9 «Платежи (взносы) по прочим видам страхования».

Использование этих субсчетов мы также рассмотрим в отдельном примере.

Учет расходов будущих периодов на счете 97

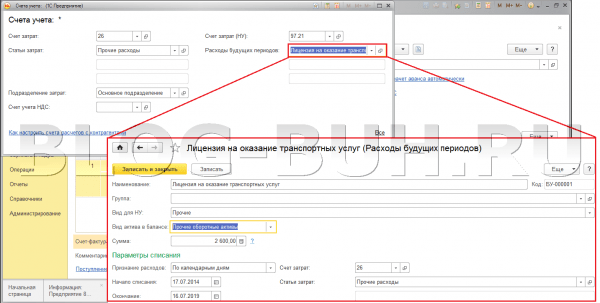

В примере организация получает лицензию на оказание транспортных услуг сроком на 5 лет, за которую заплачена госпошлина в размере 2 600 руб. Отразим принятие к учету расходов на оплату лицензии с помощью документа «Поступление товаров и услуг». Для документа выберем вид операции «Услуги». При заполнении документа самое главное правильно указать поле табличной части счет учета. По условиям нашего примера в качестве счета затрат выбираем счет 26 «Общехозяйственные расходы», поскольку в бухгалтерском учете затраты будут списываться сразу. А вот в налоговом учете будем использовать расходы будущих периодов, поэтому и выберем в соответствующем поле счет 97.21 «Прочие расходы будущих периодов». Если же у Вас и в бухгалтерском, и в налоговом учете используются РБП, то вместо 26 естественно выбираем 97.

Как я ранее писал, 97 счета имеют в качестве аналитики элементы справочника «Расходы будущих периодов». Давайте создадим в этом справочнике элемент, который будет соответствовать нашему случаю. Два самых главных поля здесь это «Вид актива в балансе» и «Признание расходов». Второе поле влияет на то, каким образом при закрытии месяца будет списываться остаток на счете 97. Есть вариант расчета «По месяцам», «По календарным дням» и «В особом порядке». Мы выберем «По календарным дням» — расчет осуществляется пропорционально количеству дней в месяце. Поясню чуть позже.

Значения в поле «Вид актива в балансе» определяет то, в состав какой строки бухгалтерского баланса будет включен данный расход. Возможны следующие значения:

- Дебиторская задолженность – отражается в разделе II«Оборотные активы» строка № 1230 «Дебиторская задолженность»;

- Запасы – в разделе II«Оборотные активы» строка № 1210 «Запасы»;

- Прочие оборотные активы — в разделе II«Оборотные активы» строка № 1260 «Прочие оборотные активы»;

- Прочие внеоборотные активы — в разделе I«Внеоборотные активы» строка № 1190 «Прочие внеоборотные активы»

- Основные средства — в разделе I«Внеоборотные активы» строка № 1150 «Основные средства.

Если для какого-то элемента этого справочника вид актива заполнен не будет, то при формировании баланса он будет отнесен в строку № 1260 «Прочие оборотные активы». Конечно только в том случае, если по нему будет остаток на счете 97 по дебету.

Для нашего примера выберем в этом поле значение «Прочие оборотные активы».

Теперь проведем документ и посмотрим проводки.

Итак, мы имеем две проводки. В первой затраты списываются в расходы организации на 26 счет в бухгалтерском учете. Вторая проводка в налоговом учете формирует РБП на 97 счете. Также формируется временная разница между бухгалтерским и налоговым учетом.

Теперь давайте выполним регламентированную операцию закрытия месяца «Списание расходов будущих периодов» и посмотрим сформированные проводки.

Расходы со счета 97.21 списываются на 26 «Общехозяйственные расходы». Мы видим, что проводки сформированы только в налоговом учете, что верно в рамках нашего примера. Также есть сумма, которая погашает временную разницу. Что касается самой суммы, то напомню, что мы выбрали в качестве параметра списания расходов будущих периодов «По календарным дням». Сумма для списания в Июле вычисляется по формуле:

2 600 руб. / (365+366+365+365+365) * 15 = 2 600 руб. / 1 826 (календарных дней за 5 лет) *15 (с 17.07 по 31.07) = 21,36 руб.

Для Августа сумма будет больше поскольку мы рассчитывать будем для полного месяца:

2 600 руб. / (365+366+365+365+365) * 31 = 2 600 руб. / 1 826 (календарных дней за 5 лет) *31 (весь Август) = 44,14 руб.

Учет расходов будущих периодов на счете 76

Вид документа выберем «Прочее списание», а в качестве счета дебета 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью». Этот счет вторым субконто имеет элемент справочника «Расходы будущих периодов». Поэтому создадим нужный элемент и выберем его в соответствующем поле документа. РБП будет на сумму 18 000 руб. и сроком на 1 год, а способ списания по месяцам.

При проведении сформируются следующие проводки:

При закрытии месяца в течение года вся эта сумма будет списываться в расходы организации.

Сумма списания будет рассчитываться по следующей формуле:

18 000 руб. / 12 месяцев = 1 500 руб.

Однако в связи с тем, что оплата была произведена 17 июля в середине месяца, то первый и последний месяц будет рассчитан пропорционально дням:

18 000 руб. / 12 * (15 / 31) = 725,81 руб.

На этом сегодня всё! Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей , чтобы сохранить её у себя!

Также не забывайте свои вопросы и замечания оставлять в комментариях !

На счете 97 "Расходы будущих периодов" учитывают траты текущего периода, которые нужно списать в будущем. В статье вы узнаете что относится к расходам будущих периодов и как их учесть на счете 97 "Расходы будущих периодов" в 2019 году.

Расходы будущих периодов - это...

Вопрос о том, что относится к расходам будущих периодов, до сих пор вызывает споры. Попробуем разобраться.

Сейчас квалифицировать затраты нужно на основании действующих стандартов по бухгалтерскому учету. Упоминание о расходах будущих периодов есть в ПБУ 2/2008, 14/2007 и Методических указаниях по бухучету МПЗ (утверждены приказом Минфина России от 28 декабря 2001 г. № 119 н).

Согласно ПБУ расходы будущих периодов — это затраты прошлого или отчетного периода, которые включают в себестоимость продукции (работ, услуг) в последующие периоды. Но не все, а только те, которые поименованы в нормативных документах.

Поэтому к расходам будущих периодов относят:

- расходы, связанные с предстоящими строительными работами;

- стоимость материалов, отпущенных на производство, но относящихся к будущим отчетным периодам, в случаях: подготовительных работ в сезонных производствах;

- фиксированные разовые платежи за право использования результата интеллектуальной деятельности (лицензионное программное обеспечение).

Расходы, которые связаны с получением доходов в нескольких отчетных периодах, распределяют между отчетными периодами. Такая же норма действует в случае, когда связь между доходами и расходами не может быть определена четко. Об этом сказано в пункте 19 ПБУ 10/99.

Обратите внимание, есть несколько категорий затрат, которые раньше традиционно учитывали как расходы будущих периодов (иначе РБП), но на самом деле зачастую это выданные авансы. Приведем два наиболее характерных примера.

При стабильных объемах производства в разных отчетных периодах фактические суммы расходов могут существенно различаться. Например, это возможно, если деятельность организации носит сезонный характер, неравномерно составлен график отпусков сотрудников или отсутствует график планово-предупредительных ремонтов оборудования.

Компания заплатила за подписку на журнал или газету (полугодовую или годовую, не принципиально). В момент, когда вы перечислили деньги, услуга вашей организации еще не оказана. Соответственно, расхода пока нет. Налицо аванс. Его вы будете списывать постепенно по мере того, как станете получать экземпляры издания.

Или другой пример. Арендодатель, заключая договор аренды, требует заплатить за несколько месяцев вперед. Обычно за полгода. Хотя бывает, что требуют сразу внести арендную плату и за целый год. Вы затраты понесли, но для вас это не расход, а аванс. Ведь услуга не оказана.

Лицензии, сертификаты и взносы в СРО списывайте на текущие расходы . Ведь лицензию либо сертификат нельзя превратить в деньги. Аналогичная логика работает и с членством в СРО. Исключение одно - плату за лицензию можно учитывать как расходы будущих периодов при реорганизации компании. Это предусмотрено Методическими указаниями , утвержденными приказом Минфина России от 20 мая 2003 г. № 44н .

Бухгалтерский и налоговый учет расходов будущих периодов разберем ниже.

Учет расходов будущих периодов в 2019 году

Чтобы не возникало ошибок, в бухучете списывайте расходы будущих периодов следующим образом.

Счет 97 в бухгалтерском учете

Для учета расходов будущих периодов используют одноименный счет 97. Его можно применять, если это прямо предусмотрено каким-либо ПБУ. Данный счет подразумевает растянутое признание расходов.

Счетом могут воспользоваться, например, компании строительной отрасли - подрядные организации, а также те, кто занимается проектированием и архитектурой и пр. (п. 2 ПБУ 2/2008 ). Но только если речь идет о затратах, понесенных в связи с предстоящими работами (п. 16 ПБУ 2/2008).

Еще один пример. Вы участвуете в тендере на приобретение земли. Затраты на межевание, оценку, консультации и прочее вправе отражать в бухгалтерском учете как РБП, на счете 97 .

Расходы будущих периодов списывайте равномерно, на протяжении периода, в котором получены доходы, связанные с такими затратами. Подробнее о списании РБП читайте ниже (см. проводки и пример).

Как списывать расходы на программы и их обновление

Для большинства офисных программ компания приобретает лицензию. К ним относят операционные системы, программы учета, антивирусы, программы для визуализации и дизайна, архиваторы и др.

Расходы будущих периодов проводки

Расходы будущих периодов сначала отразите на счете 97 бухгалтерского учета. Хозяйственную операцию зафиксируйте так:

Дебет 97 Кредит 60 (76...)

- учтены затраты в составе расходов будущих периодов.

А потом постепенно включайте их в состав затрат на производство. Когда списаны расходы будущих периодов, проводка:

Дебет 20 (25, 26) Кредит 97

- учтена в составе затрат по обычным видам деятельности часть расходов будущих периодов (списание РБП).

Порядок и сроки переноса расходов будущих периодов на себестоимость продукции, работ или услуг определите самостоятельно. Например, такие расходы можно списывать:

- равномерно в течение периода, утвержденного приказом руководителя;

- пропорционально доходам от реализации.

Закрепите порядок, которым будете руководствоваться при списании расходов будущих периодов, в учетной политике (п. 4, 8 ПБУ 1/2008).

Пример списания расходов будущих периодов

Организация 1 октября заключила договор о доступе к сервису «Главбух: проверка контрагентов». Получила акт об открытии прав на использование ресурса сроком на 12 месяцев в сумме 19 900 руб. без НДС.

На дату акта бухгалтер учтет сумму на счете 97 «Расходы будущих периодов», а затем ежемесячно будет списывать расходы. Проводки такие:

1 октября

ДЕБЕТ 97 КРЕДИТ 60 (76)

— 19 900 руб. — отразили стоимость использования сервиса в расходах будущих периодов;

31 октября

ДЕБЕТ 26 (44) КРЕДИТ 97

— 1658,33 руб. (19 900 руб. : 12 мес.)— списали расходы на использование сервиса в октябре.

Инвентаризация счета 97

В случае, если вы применяете счет 97 , то к концу года проведите инвентаризацию. В качестве акта можно использовать типовую форму № ИНВ-11 (утв. постановлением Госкомстата России от 18 августа 1998 г. № 88 ). Но жесткой привязки здесь нет, вы вправе разработать собственную форму.

Инвентаризация нужна, чтобы решить, правильно ли вы отразили те или иные затраты на счете 97. В случае, если вы решите списать расходы по результатам инвентаризации, составьте бухгалтерскую справку (образец ниже).

Образец бухгалтерской справки по расходам будущих периодов

Обязательно проведите инвентаризацию счета 97 к концу года. Ведь к годовой отчетности вы будете составлять пояснительную записку. И если расход существенен, о нем нужно сказать отдельно. Другое дело, если сальдо по счету 97 совсем небольшое. Тогда им можно пренебречь.

В настоящий момент инвентаризацию счета 97 придется проводить по каждому виду расходов. Исходя из ее результатов, вы соответствующим образом составите учетную политику. Варианта два. Либо вы сохраните счет 97 и пропишете конкретный срок, в течение которого будете списывать расход. Либо не будете использовать счет 97 . И так по каждому виду затрат, которые отнесены на этот счет.

Расходы будущих периодов в балансе

Для расходов будущих периодов строки в балансе нет. А остатки расходов, не списанные по состоянию на конец отчетного периода (дебетовое сальдо по счету 97) в балансе отражают:

- либо отдельной статьей в группе статей «Запасы»;

- либо как отдельная группа статей в разделе «Оборотные активы».

Есть несколько видов расходов, которые вроде бы можно учитывать на счете 97 . О них скажем отдельно.

Регулярное техническое обслуживание основных средств

Регулярное техническое обслуживание или техосмотр основных средств. В случае с легковыми машинами это, как правило, небольшие суммы. А вот на производстве плановые осмотры обходятся довольно дорого. Да и времени такое обслуживание занимает много.

Получается, что формально выполняются все условия, чтобы признать основное средство. Но по нормам ПБУ 6/01 такие расходы не признают обособленным объектом. Включать эти затраты в первоначальную стоимость имущества также нельзя.

Выходит, нужно использовать счет 97 . В форме баланса нет специальной строки, где отражать сальдо счета 97 . Методологически правильно доработать типовую форму и ввести строку «Периодические технические осмотры». Ее нужно включить в группу статей 1150 «Основные средства».

Плату за периодические технические осмотры списывать сразу нельзя. Но если, например, в ноябре вы и осмотр провели, и заплатили за него, это расходы данного месяца. Такой подход актуален для небольших затрат. К примеру, плановое техническое обслуживание автомобилей. Оно обычно сводится к замене масла и фильтров. Но, заплатив за полтора года вперед большую сумму, нужно использовать счет 97 . А раз сумма существенная, ее надо выделить отдельной строкой в балансе.

Проводки на случай, если купили компьютерную программу или сделали свой сайт

Если заплатили единовременный платеж за лицензионную программу, отразите его в составе расходов будущих периодов. Затем ежемесячно списывайте на расходы в течение срока действия лицензионного договора (абз. 2 п. 39 ПБУ 14/2007).

Компьютерные программы

В случае с компьютерными программами важно, какой заключен договор. Обычно передаются неисключительные права на софт. То есть заключается лицензионный или сублицензионный договор в соответствии с требованиями части 4 Гражданского кодекса РФ. Обратите внимание на ПБУ 14/2007 . Если выполняются условия, перечисленные в пункте 3 ПБУ 14/2007, то объект считается нематериальным активом.

Активы, полученные в пользование, необходимо учесть за балансом (п. 39 ПБУ 14/2007 ). Специально отведенного для этого счета не предусмотрено. Поэтому компании нужно открыть его самостоятельно и закрепить в учетной политике. Например, это может быть счет 012 «Нематериальные активы, полученные в пользование». Чтобы актив равномерно списывать, можно использовать счет 97 . Просто чтобы каждый месяц не делать операцию вручную. Учетная программа будет сама автоматически списывать плату за неисключительные права на купленный софт.

Предположим, вы просто купили диск с компьютерной программой, на упаковке которого были написаны условия использования. Срок списания расходов вы можете определить самостоятельно, ориентируясь на пять лет. Лицензионный договор, в котором не прописан срок, считается заключенным на пять лет (ст. 1235 Гражданского кодекса РФ ). Поэтому этот срок и логично брать за основу.

В данном случае компания заключает смешанный договор, который содержит элементы как договора купли-продажи, так и лицензионного договора. Просто в момент активации программы при ее установке на компьютер вы ставите галочку, что согласны с условиями лицензии. Именно в этот момент лицензионный договор и считается заключенным.

Подписка на электронные периодические издания может быть оформлена по договором возмездного оказания информационных услуг по предоставлению экземпляра периодического издания в электронном виде (п. 2 ст. 779 ГК) или по лицензионным договором, по которому передают неисключительные права на пользование электронными ресурсами издательства (ст. 1367 ГК).

Хотя никто не запрещает сразу списать на текущие расходы стоимость программы, если ее сумма незначительна, руководствуясь принципом рациональности учета. Действовать подобным образом позволяет пункт 6 ПБУ 1/2008 «Учетная политика организации».

Или, например, ваша компания оплатила программу через интернет, не получая коробку с диском. Здесь подход такой же, как при покупке коробочной версии программы.

Порядок учета расходов на приобретение, поддержку и обновление компьютерных программ зависит от графика внесения данных платежей. Так, если это периодические платежи (роялти), их следует включать в расходы отчетного периода и относить на дебет счетов учета затрат. То есть на счета 20 , 25 , 44 и другие.

А вот оплата установки, адаптации или разовой модификации программы уже будет являться фиксированным платежом. Такие платежи организация-пользователь обязана отражать как расходы будущих периодов с использованием счета 97 и списывать в течение срока действия договора (п. 39 ПБУ 14/2007 ).

Расходы на долгосрочный ремонт

В случае, если компания планирует долгосрочный ремонт здания, затраты имеют прямое отношение к будущим отчетным периодам. Но ни в одном ПБУ прямо не сказано о том, как учитывать средства, истраченные на такой ремонт. Поэтому рекомендуем признавать их в составе расходов будущих периодов.

Обратите внимание вот на что. В случае с долгосрочным ремонтом соблюдаются формальные критерии для признания выполненных работ основным средством (п. 4 ПБУ 6/01 ). Однако идентифицировать капремонт подобным образом нельзя из-за косвенных признаков. В частности, не появляется отдельный инвентарный объект. Да и менять первоначальную стоимость основного средства в результате ремонта пункт 14 ПБУ 6/01 не позволяет.

А вот отражать расходы на ремонт нужно в разделе I баланса, посвященного внеоборотным активам. Если данный показатель существенен для компании, то отразите его отдельной строкой. Например «Долгосрочный ремонт основных средств» по группе статей 1150 «Основные средства», либо 1160 (если ремонт объекта, сдаваемого в аренду или лизинг). Если же несущественен, то как прочие внеоборотные активы.

Расходы будущих периодов в налоговом учете в 2019 году

Понятия «Расходы будущих периодов» в налоговом учете нет. Однако некоторые расходы относятся к нескольким отчетным периодам, поэтому их учитывают не единовременно, а в течение определенного срока (п. 1, 6 ст. 272, п. 9 ст. 262, п. 2 ст. 261, п. 3 ст. 268 Налогового кодекса РФ).

Расходы относят к нескольким отчетным периодам с учетом условий договора, по которому они возникли. Например, если получение доходов предусмотрено в течение нескольких отчетных периодов или договором не предусмотрена поэтапная сдача работ, услуг.

При этом методику признания (распределения) расходов организация определяет самостоятельно, закрепив ее в учетной политике для целей налогообложения.

Это следует из пункта 1 статьи 272 Налогового кодекса РФ.

Согласно Положению, которое регламентирует ведение бухгалтерской документации, активами признаются те пункты баланса, которые подразумевают затраты отчётного периода, относящиеся к будущим. Такие изменения впервые были отмечены в бухгалтерской отчётности за 2011 год. Кроме того, формулировки «расходы будущих периодов» в документации не содержится. Но, несмотря на это, бухгалтеры активно используют это словосочетание в своей профессиональной деятельности. Разберемся подробнее с этим вопросом: с понятием в целом и нюансами, связанными с определением состава и организацией учета таких расходов.

В законодательстве утверждено следующее

Ранее затраты, произведенные в отчётном периоде, относились к последующим и назывались расходами, которые относились к предстоящим периодам. Данное отражение закон нашёл в пункте 65 Положения, которое регулирует ведение бухгалтерского учёта на предприятиях.

Министерство финансов России издало приказ о том, чтобы такое определение было подвержено изменениям. Пункт 65 показывает такие расходы в бухгалтерском балансе организации согласно основным правилам признания активов, которые были установлены правовыми актами по правилам бухгалтерского учёта. Списывать такие пункты необходимо в порядке, который признан для соответствующего актива. Однако это вовсе не означает, что данный пункт был отменён, поскольку в плане счетов никаких изменений не произошло, и счет «расходы будущих периодов» всё ещё существует.

Кроме того, нормы, согласно которым данный пункт учитывается как затраты отчётного периода, относящиеся к будущим, имеют требование, которое осталось без изменений. Поменялась только трактовка данного пункта, а в целом содержание осталось прежним. Данное явление можно связать с тем, что необходимо подвести бухгалтерский учёт в России под определённые правила, и там понятие, одноименное со статьёй таких расходов, попросту отсутствует.

Проведение инвентаризации расходов

В настоящее время не существует норм, которые могли бы организовать порядок действий компании по отношению к остаткам затрат, которые находятся на 97 счёте. Для турфирм рекомендуется проведение инвентаризации, а также проведение проверки того, насколько расходы, учтённые в составе актива, отвечают признакам актива. Среди расходов организации могут оставаться те затраты, которые можно списать равномерно согласно правилам бухгалтерского учёта или действующим инструкциям.

Если организация в своей деятельности использует счет 97 «расходы будущих периодов», то бухгалтерия обязана производить инвентаризацию этих показателей. Порядок и сроки проведения инвентаризации должны быть отражены в учетной политике компании. После проверки всех учтенных ранее сумм составляется акт о результатах сверки по разработанной форме. Однако предприятие может отразить итоги инвентаризации и в самостоятельно утвержденной форме, такое право дано организациям с 2013 года. Расходы будущих периодов в балансе по строкам 1210 и 1230 должны соответствовать дебетовому сальдо 97 счета.

Расходы, учитываемые на 97 счёте

В состав расходов будущих периодов входят:

- Разовые или паушальные платежи, которые предоставляют возможность использовать результаты интеллектуальной деятельности, однако есть условие, что такие платежи осуществляются на основании договоров лицензии, а также других договоров, которые имеют определённый срок действия. Например, когда туристическая фирма получает нематериальные активы, правами на которые обладает только лицензиар. За пользование этим активом туристическая фирма должна сделать разовый платёж, который и будет отражаться в графе «расходы будущих периодов».

- Затраты, предусмотренные правилами бухгалтерского учёта: проценты по облигациям, дополнительные пункты расходов, проценты, которые начисляются на вексельную сумму.

- Расходы на подготовительные работы в сезонном производстве.

Если речь идёт о туристическом агентстве, то необходимо учитывать на счёте 97 затраты на разработку какого-либо нового маршрута и других новшеств.

Какие суммы нельзя учитывать по счету 97

К РБП не стоит относить различного рода предоплаты, поскольку есть риск возникновения необходимости возврата такого рода затрат. Условия возврата обычно прописаны в договорах с контрагентами на периодическую подписку, на страхование и прочие услуги. Дело в том, что авансовые платежи не являются расходами как таковыми, а лишь увеличивают дебиторскую задолженность.

Следовательно, отражать такие суммы необходимо на счетах расчетов с контрагентами, то есть использовать 60 или 76. Таким способом в учете следует отражать большинство авансовых перечислений. Однако существуют договоры, по которым возврат средств не предусмотрен ни при каких обстоятельствах, например, при предоплате за лицензии и патенты, соответственно, такие затраты можно отнести к РБП.

Как отразить расходы будущих периодов в балансе

В зависимости от того, в какой период происходит списание расходов, они могут отображаться в первом или втором разделе баланса. Если период превышает календарный год, то будет происходить отображение в строке «внеоборотные активы», если не превышает – то в строке "оборотные активы».

К рассматриваемым расходам не относятся такие пункты, как перечисленная предоплата за услуги других организаций, сторонних компаний, которые оказывают помощь. А также не относится к таким расходам стоимость страховых полисов. Очень важно учесть тот факт, что при разработке нового маршрута туристической фирмой образуются затраты, которые будут обязательно относиться к расходам в будущих периодах. Если же речь идёт о суммах, которые затрачиваются на выкуп мест на чартерах, это опять же предоплата.

Таким образом, при составлении и заполнении бухгалтерской документации необходимо разобраться, к какому типу затрат относятся те или иные расходы будущих периодов, проводки в таком случае не составит труда записать правильно и грамотно, используя тот или иной счёт.

Бухгалтер должен документально подтвердить обоснованность отнесения различного рода затрат к РБП. В балансе такие расходы необходимо отражать в соответствующих им статьях активов. Например, лицензии, выданные на длительный срок, учитываются в составе запасов и включаются в сумму, подлежащую отражению в строке 1210 бухгалтерской формы.

Налоговый кодекс РФ

В 25 главе Налогового кодекса отсутствует понятие "расходы и доходы будущих периодов". Однако есть указание на то, что расходы отображаются в отчетном периоде, когда они возникли. Их возникновение может быть предусмотрено в условиях различных сделок. Например, в договоре указан срок, на протяжении которого субъект может использовать какое-то имущество. Это может быть договор страхования или подписки. В этом случае расходы будут списываться в равных частях в течение определенного срока, указанного в договоре. Такой же метод существует и в бухгалтерии.

Если же в договоре это отсутствует и невозможно определить связь доходов и расходов, тогда налогоплательщик может самостоятельно распределить эти расходы. К примеру, субъект приобрел компьютерную программу для использования. Эксплуатационный срок программного продукта не указан в договоре, поэтому на основе распоряжения руководителя стоимость этой программы можно добавить к другим расходам, которые единовременно уменьшают прибыль в налогообложении.

Если согласно условиям договора доходы будут поступать несколько отчетных периодов и отсутствует понятие поэтапной сдачи товара (услуг или работ), то на протяжении этих отчетных периодов налогоплательщик будет самостоятельно распределять эти расходы. В таком случае применяется принцип пропорциональности или равномерности, так же как и в бухгалтерском отчете. Также в Налоговом кодексе имеется определенное количество расходов, которые поддаются налогообложению не с момента их возникновения, а по определенным правилам. Расходы эти на НИОКОР, то есть на освоение природных и других ресурсов.

Как снять расходы будущих периодов с бухгалтерского учета

Списание таких расходов организуется по тем же условиям, что и списание стоимости самих активов. Затраты на приобретение программного обеспечения будут списываться весь период действия договора лицензирования. Это правило действует в случае, когда за объект интеллектуальной собственности заплачена вся сумма полностью. Если же оплата производится в несколько этапов, частями, то их следует учитывать как текущие расходы.

Как распределить расходы, затрагивающие несколько налоговых периодов

Сейчас подробнее рассмотрим, как равномерно распределяются расходы на протяжении нескольких налоговых периодов и расходы, имеющие определенный порядок их списания.

Распределение доходов и расходов происходит в равных частях по условиям договора, который действует больше, нежели один отчетный период.

Часто бывает так, что организация заключает договор на выполнение работы, которая начинается и заканчивается в разных отчетных периодах, например, научные, строительные, геологические и прочие.

Расходы и доходы, которые возникают в нескольких отчетных периодах, самостоятельно распределяются организацией в равных количествах.

При осуществлении производства на протяжении длительного цикла. Если работы проводятся на протяжении длительного цикла, то налогоплательщик будет самостоятельно распределять доходы в равных частях согласно учетным данным. Но предусмотрен этот порядок тогда, когда в договоре не указаны сроки поэтапной сдачи работы или услуг. НК РФ определено, что организация должна зафиксировать метод распределения доходов от реализации в учетной политике.

Расходы новой организации

У только что созданных организаций может случиться так, что у них появляются расходы по офисной аренде, заработной плате и другие, но их доходы появятся на протяжении следующего налогового периода. В НК РФ указано, что расходы, которые имеют место в текущем налоговом периоде, относятся к числу расходов этого же периода. Это значит, что расходы будут признаваться в том периоде, в котором они и появились.

А расходы новой организации должны быть обоснованы и подтверждены документально, а также их целью должно быть получение прибыли. Таким образом признаются расходы независимо от того, есть ли у предприятия доходы в данный период, но расходы должны направляться для того, чтобы получать прибыль в будущем. По налоговой отчетности в новой организации может получиться убыток. В таком случае убыток нужно перенести на будущее, делать это нужно со следующего отчетного периода.

Расходы, направленные на освоение природных ресурсов

Учет расходов будущих периодов на освоение природных ресурсов предусмотрен в ст. 261 и ст. 325 НК РФ. На основе п.2 ст. 261 НК РФ такие расходы присоединяются к остальным расходам. Но финансироваться эти работы должны собственными или заемными средствами налогоплательщика, но не средствами бюджета и государственных фондов. Расходы такого рода признаются в налоговой отчетности с начала следующего месяца, в котором завершены все работы или определенный их этап. Существует определенный порядок учета таких расходов. Отображение зависит от их вида:

- Равномерными частями на протяжении 12 месяцев. Сюда относятся расходы на поиск и разведку полезных ископаемых, а также на приобретение определенной информации у других лиц, а также у государственных органов.

- Равными частями на протяжении пяти лет, но не больше самого срока эксплуатации. Эти расходы связаны с подготовительными работами, которые необходимы, чтобы соблюдать все правила безопасности, а также для охраны недр, земли и расходы направлены на возмещение ущерба в случае изъятия земли, но не с целью проведения сельскохозяйственного производства. Все эти расходы открыты.

Расходы на НИОКР

К расходам, направленным на научное исследование, относятся затраты, связанные с созданием новых или усовершенствованием производимых товаров. Условия и правила этой статьи применяют только те предприятия, которые есть заказчиками НИОКР, кроме тех, которые на заказ осуществляют эти работы. Такого рода расходы отображаются в налоговом учете с первого числа месяца, после которого завершаются исследования и сторонами подписывается акт сдачи-приема.

Соответственно, все затраты на НИОКР отображаются в налоговой отчетности с определенными ограничениями. Если расходы на НИОКР не имеют положительного результата, то в бухгалтерском отчете они признаются внереализационными затратами отчетного периода. Налогоплательщик может уменьшить текущую базу налогового периода на часть суммы полученного убытка или на всю сумму в целом.

Пример расчета расходов будущих периодов

Стоимость объекта составляет 36 000 рублей, договор подписан на год. Из имеющихся данных получаем, что бухгалтеру необходимо ежемесячно списывать по 1 000 рублей (36 000/3/12=1 000).

В случаях, когда речь идет о строительном подряде, затраты следует отражать в том квартале, в котором они были фактически осуществлены. При этом суммы по фактически выполненным работам подлежат учету в качестве производственных затрат, а расходы организации в связи с намеченными работами - как РБП. Согласно действующему Положению, такие расходы будут списываться по мере поступления дохода от выполненных работ. Предприятие вправе самостоятельно распределить расходы в случаях, когда дата составления акта выходит за пределы отчетного периода или же подрядчик отчитывается поэтапно.

Как организовать учет в 1С: Бухгалтерия

Итак, к расходам будущих периодов относятся затраты нынешнего периода, но имеющие непосредственное отношение к будущим периодам.

Чтобы такие расходы не составляло труда отразить в бухгалтерском балансе, для начала их нужно внести в соответствующий справочник в программе 1С. Сначала выбираем в меню «Доходы и расходы», а затем, соответственно, пункт «Расходы будущих периодов». Вводим наименования расходов, при этом указывая его вид, способ признания согласно НК РФ, время списания, а также корреспондентский счет и его аналитику.

После ввода данных появится новый элемент «Вид актива», которому задаются различные значения, такие как: материальные запасы и основные средства, дебиторская задолженность, прочие оборотные и внеоборотные активы. От того, к какому виду актива отнести затраты, зависит раздел и строка баланса, в которой будут отражены расходы будущих периодов. 1С 8.2 имеет и стандартные настройки, например, если бухгалтер не укажет вид актива, то программа автоматически занесет такие значения в строку баланса под названием «Прочие оборотные активы».

Разработчики 1С настраивают бухгалтерскую программу в соответствии с действующими положениями. А значит, используется счет 97, расходы будущих периодов на котором отражаются в качестве субконто. Кроме того, они используются и в качестве аналитики на счете 76.

Списание расходов будущих периодов не требует участия бухгалтера, поскольку в 1С: Бухгалтерия это происходит автоматически при помощи регламентированной операции.

Доходы будущих периодов

Доходы и расходы будущих периодов, актив или пассив? Существуют такие доходы организации, которые получены ею в отчетном периоде, но требуют своего отражения только в будущем. Среди таких доходов можно отметить ожидаемые поступления средств, и отражаются они по кредиту соответствующего счета. Расходы будущих периодов 1С учитываются и записываются аналогично доходам.

Виды доходов:

- Арендная плата.

- Оплата за коммунальные услуги.

- Использование средств связи.

- Безвозмездно полученные активы, отраженные в учете по рыночной стоимости.

- Суммы недостач.

Аналитический учет на счете 98 организуется по следующим субсчетам:

- Вид дохода.

- Каждое отдельное безвозмездное поступление ценностей.

- Вид недостачи.

- Каждая отдельная недостающая ценность.

Затраты в учете упрощенца

Как отражаются расходы и доходы будущих периодов при применении УСН? Бухгалтер такой организации должен отражать их в книге учета. Фирма, находящаяся на такой системе, имеет право уменьшить размер рассчитанного единого налога на сумму РБП. Однако существует одна тонкость: сделать это возможно только в том случае, если предприятие выбрало в качестве налоговой базы разницу между своими доходами и расходами.

Некоторые затраты фирмы не могут сразу списать на расходы. Этот процесс приходится растягивать на несколько месяцев, а то и лет. Причем бухгалтерский и налоговый учет таких трат может различаться.

Затраты, которые фирма произвела в одном периоде, а учитывает в других, называют расходами будущих периодов. К таковым относят, например, оплату лицензии, сертификата и т. п.

Бухгалтерский учет

Расходы будущих периодов отражаются в бухучете на счете 97 с одноименным названием. Такой порядок предусмотрен в инструкции по применению плана счетов, утвержденной приказом Минфина от 31 октября 2000 г. № 94н.

По мере наступления отчетных периодов, относящиеся к ним расходы подлежат распределению. Как это сделать, говорится в пункте 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, которое утверждено приказом Минфина от 29 июля 1998 г. № 34н. Так, фирма может списывать расходы будущих периодов:

- равномерно в течение определенного срока;

- пропорционально объему продукции (работ, услуг).

Если нельзя определить период, к которому относятся расходы, можно установить его самим. Для этого руководитель предприятия должен издать приказ. В нем надо указать, в течение какого срока предполагается списывать расходы.

Приказ может выглядеть, например, так:

ООО «Орбита»

Приказ

В связи с тем, что период эксплуатации бухгалтерской программы в договоре не установлен, приказываю:

– установить срок службы бухгалтерской программы – 36 месяцев;

Руководитель ООО «Орбита» Иванов И.И. Иванов

Пример

ЗАО «Ритм»» в июне 2004 года купило бухгалтерскую программу. Она стоит 7080 руб. (в том числе НДС – 1080 руб.).

Бухгалтер фирмы сделал в учете следующие записи:

Дебет 60 Кредит 51

– 7080 руб. – оплачена бухгалтерская программа;

Дебет 97 Кредит 60

– 6000 руб. (7080 – 1080) – учтены в качестве расходов будущих периодов затраты на покупку программы;

Дебет 19 Кредит 60

– 1080 руб. – учтен НДС по программе;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 1080 руб. – принят к вычету НДС по программе.

Срок использования программы в договоре не установлен. Директор ЗАО «Ритм» издал приказ о списании программы в течение пяти лет.

Ежемесячно бухгалтер фирмы должен делать такую проводку:

Дебет 26 Кредит 97

– 100 руб. (6000 руб. : 5 лет: 12 мес.) – списана часть расходов будущих периодов.

Налоговый учет

Налоговый кодекс не содержит понятия «расходы будущих периодов». Здесь только перечислены случаи, когда фирма учитывает затраты при исчислении налога на прибыль в течение определенного периода времени. К таковым, например, относятся:

– убыток при реализации амортизируемого имущества;

– расходы на освоение природных ресурсов;

– расходы на научные исследования и (или) опытно-конструкторские разработки (НИОКР).

Порядок списания этих расходов прямо указан в Налоговом кодексе. По нашему мнению, он распространяется на все фирмы независимо от того, по какому методу они считают налог на прибыль. Рассмотрим подробнее каждый случай.

Для расчета суммы убытка от реализации имущества нужно из выручки вычесть остаточную стоимость. Полученная величина уменьшает облагаемую налогом прибыль в составе прочих расходов равными долями в течение определенного периода времени. Его определяют как разницу между сроком полезного использования и фактическим сроком эксплуатации до его продажи. Это порядок указан в пункте 3 статьи 268 Налогового кодекса.

Пример

ООО «Стимул» в июле 2004 года продало свой станок за 35 400 руб. (в том числе НДС – 5400 руб.). Первоначальная стоимость станка составляет 50 000 руб., сумма начисленной амортизации – 10 000 руб.

Срок полезного использования станка был установлен 3 года (то есть 36 месяцев). В фирме этот объект основных проработал 16 месяцев.

Бухгалтер «Стимула» определил сумму убытка от продажи станка и период времени, в течение которого он будет уменьшать облагаемую налогом прибыль.

Сумма убытка равна:

35 400 руб. – 5400 руб. – (50 000 руб. – 10 000 руб.) = 10 000 руб.

Период списания убытка на расходы при исчислении налога на прибыль составит:

36 мес. – 16 мес. = 20 мес.

Следовательно, ежемесячная сумма убытка, которую бухгалтер будет списывать на расходы начиная с июля, равна:

10 000 руб. : 20 мес. = 500 руб.

Расходы на освоение природных ресурсов можно поделить на две группы по срокам их списания. К первой группе относят затраты на поиски, разведку полезных ископаемых, сбор необходимой информации. Эти расходы уменьшают облагаемую налогом прибыль равномерно в течение 12 месяцев. Ко второй группе относятся затраты на подготовку территории к ведению горных и других работ, на возмещение ущерба, нанесенного природным ресурсам и т. д. Такие расходы списываются равномерно в течение пяти лет, но не более срока эксплуатации. Об этом говорится в статье 261 Налогового кодекса.

Если научные исследования или разработки используются в производстве или при реализации товаров (работ, услуг), то их стоимость фирмы учитывают в составе прочих расходов равномерно в течение трех лет после завершения. Те исследования или работы, которые не дали положительного результата, также можно списать на расходы, но только в размере 70 процентов от их стоимости (п. 2 ст. 262 НК).

Для фирм, которые считают налог на прибыль по методу начисления, в пункте 6 статьи 272 Налогового кодекса даны указания, как списывать расходы на обязательное и добровольное страхование. Так, если предусмотрен разовый платеж взноса, то расходы фирма будет учитывать равномерно в течение срока действия договора. Это правило относится к тем контрактам, которые заключены на срок более одного отчетного периода (месяц или квартал).

К расходам, которые фирмы оплачивают в одном периоде, а списывают в другом, относятся также затраты на сертификацию, подписку, на получение лицензий, оплата компьютерных программ и т. п. Учет таких расходов при исчислении налога на прибыль будет зависеть от метода, который применяет фирма.

Если используется кассовый метод, то расходы будущих периодов будут полностью списаны в том периоде, когда оплачены.

Организациям, которые применяют метод начисления, чиновники Минфина советуют обратить внимание на условия договора. Если в нем написано, что он заключен, например, на пять лет, нужно равномерно распределить расходы в течение этого периода времени и списывать их ежемесячно. Если из договора нельзя установить, к каким периодам относится расход, то распределять его не обязательно. В этом случае предприятия могут уменьшить на эти затраты прибыль в том периоде, когда, например, бухгалтерская программа была установлена. Это следует из письма Минфина от 26 августа 2002 г. № 04-02-06/3/62.

Курс на сближение

Как правило, каждый бухгалтер желает максимально сблизить бухгалтерский учет с налоговым. Во-первых, чтобы не делать двойной работы, во-вторых, чтобы избежать разниц, которые нужно учитывать согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Один из способов добиться единого порядка учета расходов будущих периодов – применение одинакового метода их списания. Мы рекомендуем списывать такие затраты равномерно ежемесячно. Этот вариант подойдет для учета затрат на лицензии, сертификацию, компьютерные программы и т. п.

Однако не во всех случаях этот способ будет действовать. Например, при списании убытка от реализации имущества он не подойдет. Дело в том, что в бухучете отрицательный финансовый результат учитывается в том месяце, когда получен. В налоговом же учете убыток может списываться от нескольких месяцев до нескольких лет. В этом случае у фирмы образуются временные разницы. Умножив их сумму на ставку налога на прибыль, организация получит отложенный налоговый актив.

Пример

Продолжим предыдущий пример. Предположим, что величина убытка 10 000 руб. получена и в бухгалтерском, и налоговом учете. Но в бухгалтерском учете эта сумма будет списана в месяце реализации станка – июль 2004 года. В налоговом учете бухгалтер каждый месяц будет списывать по 500 руб.

Следовательно, в июле фирма получит вычитаемую временную разницу. Ее величина равна:

10 000 руб. – 500 руб. = 9500 руб.

Умножив эту сумму на ставку налога на прибыль, «Стимул» определит величину отложенного налогового актива:

9500 руб. х 24% = 2280 руб.

Поэтому бухгалтер в июле 2004 года должен сделать следующую запись:

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 2280 руб. – отражена величина отложенного налогового актива.

В августе 2004 года бухгалтер спишет на прочие расходы очередную часть убытка – 500 руб. – и одновременно погасит часть отложенного налогового актива:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– 120 руб. (500 руб. х 24%) – погашен частично отложенный налоговый актив.

Эту запись бухгалтер будет делать до тех пор, пока не истечет период списания убытка на расходы при исчислении налога на прибыль.

Вспомним о «старом» налоге на имущество

Относится ли предоплата к расходам будущих периодов? Этот вопрос волновал бухгалтеров, когда они рассчитывали налог на имущество согласно Закону от 13 декабря 1991 г. № 2030-1 и инструкции Госналогслужбы от 8 июня 1995 № 33. Актуальной эта проблема станет и для тех фирм, у которых налоговики проверят правильность исчисления налога на имущество по старому законодательству.

Как сказано в законе, этим налогом облагаются, в частности, затраты. А согласно инструкции, сюда входят и расходы будущих периодов. Поэтому налоговики, обнаружив предоплату, проверяют, включена ли эта сумма в облагаемую базу. Если фирма этого не сделала, инспекторы незамедлительно начислят штраф. Соглашаться с мнением чиновников или нет – каждая организация решает сама. Мы лишь приведем арбитражную практику по этому вопросу.

Надо отметить, что точки зрения судов разошлись. Например, арбитры Федерального арбитражного суда Московского округа (см. постановление от 22 октября 2002 г. № КА-А40/7095-02) посчитали, что авансовые платежи не относятся к расходам будущих периодов. Следовательно, фирма правильно не учитывала их при исчислении налога на имущество.

Противоположную точку зрения выразили судьи Восточно-Сибирского округа (см. постановление ФАС Восточно-Сибирского округа от 22 апреля 2003 г. № А33-12803/02-СЗн-Ф02-1010/03-С1). По их мнению, предварительную оплату нужно облагать налогом. В ходе рассмотрения спора фирма пыталась объяснить, что предоплата расходом не является. Об этом говорится в пункте 3 ПБУ 10/99 «Расходы организации». Однако такой довод арбитры не приняли. Свою позицию они обосновали тем, что указанное ПБУ 10/99 не регулирует вопросы учета расходов будущих периодов. Таким образом, фирме пришлось заплатить штраф.

Так что, если у вашей организации возник подобный вопрос, мы рекомендуем ознакомиться с арбитражной практикой, сложившейся в регионе.