Какие сроки инспекция снимает предпринимателя с учета. Пакет документов для закрытия ИП

Всегда найдутся причины для приостановки или закрытия предпринимательской деятельности. Иногда, чтобы сохранить свои активы, приходится уходить с рынка. Снятие ИП с учета в налоговой и других структурах – это основной этап в прекращении деятельности. Как это сделать правильно в 2018 году?

Собираем документы

Главным подразделением, контролирующим работу предпринимателя, является Налоговая инспекция. Это ведомство отвечает за постановку, регистрацию, налоговый учет, проверку отчетной документации и прекращение деятельности ИП. Каждый шаг фиксируется записями, оформленными на основании заявления предпринимателя.

Если вы решили закрыть ИП, нужно сдать налоговую декларацию за последний период, даже если квартал или полугодие не закончилось. Помните, у вас не должно быть задолженностей, иначе налоговая откажет в регистрации прекращения деятельности ИП.

Пакет документов для закрытия ИП:

- Оригинал квитанции об уплате государственной пошлины.

- Заявление, заполненное по форме Р26001 .

- Свидетельство ИП.

- Паспорт.

- Заверенная нотариусом , если нет возможности личного обращения в налоговую. При этом необходимо заверить вашу личную подпись.

Оплата госпошлины

Оплатить государственную пошлину можно в Сбербанке. Возможны несколько способов:

- Личное обращение в отделение банка и заполнение квитанции на оплату через кассу.

- Через терминал Сбербанка, который позволяет заполнить бланк и провести оплату пластиковой картой или со счета клиента.

- Через онлайн-банк не выходя из дома или офиса.

Сумма госпошлины в 2018 году осталась неизменной и составляет 160 рублей.

Пакет необходимых документов подготовлен. Следующий этап – обращение в налоговую.

Отправляем документы

Сообщить о своем желании прекратить предпринимательскую деятельность вы можете разными способами.

1. Личное обращение в налоговую.

Это самый распространенный и удобный вид передачи документов. Требуется минимальный пакет документов, и если возникнут уточнения, то сделать это можно сразу. Единственным недостатком является потеря времени, так как придется отстоять очередь.

2. Обращение в налоговую доверенного лица.

Представитель должен иметь на руках не только документы закрывающегося ИП, но и свой паспорт с нотариальной доверенностью. Выполнить эту функцию может любой человек, которому доверяет заявитель. Обычно такими функциями наделяют бухгалтера или финансового директора, если они есть в штате.

Представитель должен иметь на руках не только документы закрывающегося ИП, но и свой паспорт с нотариальной доверенностью.

3. Отправка документов по почте.

Любое почтовое отделение может стать посредником между налоговой и предпринимателем. Порядок отправки документов следующий:

- В письмо вкладываются все бланки документов.

- Составляется опись содержимого конверта для предотвращения недоразумений.

- Заполняется полный почтовый адрес налоговой и отправителя. Это необходимо для получения уведомления о доставке письма адресату.

- Лучше всего отправить заказное письмо с объявленной ценностью и уведомлением о получении.

Также письмо в налоговую можно отследить по специальной электронной программе, используя данные с чека об оплате.

4. Электронное обращение.

Для этого нужно отправить электронные файлы на сайт налоговой. После того как они пройдут проверку, с вами свяжется специалист. Но для этого нужно иметь нотариально заверенную электронную подпись.

Если вы зарегистрировались в одном отделении ФНС, а учет велся в другом, то заявление о прекращении деятельности нужно подать туда, где происходила регистрация.

Получение уведомления о прекращении деятельности ИП

Ответ о возможности закрытия ИП вы будете ждать 5 дней. На 6 день выдается уведомление о снятии ИП с учета или о причине отказа. При положительном ответе налоговая инспекция выдает:

- Свидетельство о прекращении деятельности предпринимателя.

- (ЕГРИП).

Получить документы о снятии ИП с учета можно лично, по доверенности или почтой. Но это еще не все.

После получения свидетельства о закрытии ИП вам нужно:

- Выплатить долги в бюджетные и внебюджетные организации.

- Снять ИП с учета в других ведомствах (Пенсионном фонде и Фонде социального страхования).

- (ККМ).

- Решить вопросы с кадрами, если был штат сотрудников.

- Закрыть расчетный счет.

Не забывайте, что утраченный статус индивидуального предпринимателя не освобождает вас от обязательств, поэтому долги должны быть погашены. Если вам приходится по какой-то причине закрыть ИП, не расстраивайтесь. Пройдя через все испытания, вы сможете вернуться в бизнес более опытным предпринимателем.

Не является отдельной структурой, имеющей свои обособленные права, обязанности и имущество. Индивидуальный предприниматель - это физическое лицо, получившее право на предпринимательскую деятельность, поэтому правильнее говорить о снятии с регистрационного учета . И все же, это понятие используется довольно часто, поэтому далее мы так и будем говорить о закрытии ИП.

Основания закрытия ИП

Все основания, по которым физическое лицо может прекратить деятельность в качестве индивидуального предпринимателя, приводятся в статье 22.3 :

- Снятие с регистрационного учета по заявлению ИП;

- Смерть физического лица. В этом случае снятие с учета происходит на основании справки из загса;

- Принятие судом решения о признании физического лица несостоятельным (банкротом);

- В принудительном порядке по решению суда. Такое решение может быть принято при обращении регистрирующей налоговой инспекции в суд в случае неоднократных или грубых нарушений законодательства со стороны индивидуального предпринимателя;

- В связи с вступлением в силу приговора суда, которым ему назначено наказание в виде лишения права заниматься предпринимательской деятельностью на определенный срок. Такой приговор выносится в рамках ответственности по уголовно-правовым нарушениям по ст. 45 УК РФ;

- В связи с аннулированием или окончанием срока действия документа, подтверждающего право данного лица временно или постоянно проживать в РФ. Здесь имеются в виду документы, разрешающие иностранному гражданину или лицу без гражданства временное проживание или вид на жительство в России.

В этой статье мы рассмотрим закрытие ИП по его заявлению, и ситуацию, когда индивидуальный предприниматель может быть признан банкротом.

Добровольное закрытие ИП

На первый взгляд, пошаговое закрытие ИП по его заявлению выглядит очень простым:

- подать в регистрирующую налоговую инспекцию (там, где ИП становился на учет) заявление о прекращении деятельности по форме ;

- заплатить госпошлину 160 рублей;

- получить через пять рабочих дней уведомление о снятии с учета по форме № 2-4-Учет и выписку из ЕГРИП.

На деле же при закрытии ИП возникает достаточно много вопросов, особенно в части исполнения бывшим предпринимателем обязательств перед бюджетом, фондами, работниками и партнерами. Давайте разберемся, как можно освободиться от статуса ИП с минимальными потерями времени и денег.

В идеале ситуация выглядит так: вы просто решили отойти от дел, и у вас полный порядок - что с отчетностью, что с партнерами, что с выплатами в бюджет и фонды. Все, что в этом случае необходимо - это сняться с учета во всех органах, куда вы на него вставали при регистрации ИП.

Такой вариант называют еще закрытием ИП без долгов, и начинать его надо с решения кадровых вопросов, если у вас были работники. Если ваши работники были приняты , то, по сути, они являются партнерами, оказывающими вам услуги, и прекращение отношений с ними оформляется так же, как и с другими контрагентами. Желательно провести акт сверки расчетов и убедиться, что на момент закрытия ИП все выполненные сотрудникам работы и услуги были приняты и оплачены вами.

Если же работники были приняты , то вы должны уведомить их о том, что планируете прекратить предпринимательскую деятельность. Основанием для расторжения трудового договора будет «прекращение деятельности индивидуальным предпринимателем» (ст. 81(1) ТК РФ). О том, что вы прекращаете предпринимательскую деятельность, надо письменно сообщить не только работникам, но и в территориальную службу занятости за две недели до закрытия ИП. Что касается компенсаций работникам в виде выходного пособия, то ИП выплачивает их добровольно, и только если такое условие было прописано в договоре с работником.

Если вы применяли в своей деятельности кассовый аппарат, то его нужно снять с учета. Эта процедура прописана в пп. 81-88 Административного регламента, утвержденного приказом Минфина от 29.06.2012 № 94 н. Регламент позволяет ФНС самостоятельно снимать ККТ с учета после исключения предпринимателя из ЕГРИП, но лучше уточнить этот вопрос в вашей налоговой инспекции .

Далее, нужно закрыть расчетный счет, если он был у вас открыт. Хотя у ИП нет обязанности закрывать расчетный счет при снятии с учета, вы все равно не сможете им пользоваться в целях, не имеющим отношения к предпринимательской деятельности. Кроме того, приходится платить, поэтому в ваших же интересах обратиться в свой банк с заявлением о расторжении договора на банковское обслуживание. Банк выдаст оставшуюся на счете сумму или переведет ее по указанным вами реквизитам. Самостоятельно сообщать о закрытии расчетного счета в ПФР, ФСС и налоговую инспекцию с мая 2014 года уже не требуется, эта функция возложена на банки.

Осталось только свериться с контрагентами, налоговой и фондами, то есть подтвердить, что на момент закрытия ИП у вас не осталось непогашенных задолженностей. На самом деле, проводить такую сверку вы не обязаны ни с бюджетом, ни с партнерами, но сделать это рекомендуем, чтобы избежать каких-либо ошибок в учете, которые потом могут довести до судебных разбирательств.

После того, как вы получите документы, подтверждающие снятие вас с регистрационного учета, надо будет в течение пяти дней сдать налоговую декларацию, соответствующую выбранному режиму.

Закрытие ИП с долгами

Закрытие ИП в ситуации, когда бизнес не пошел, и предприниматель не может оплатить страховые взносы даже за себя, можно назвать вынужденным. Сняться с регистрационного учета имеет смысл, хотя бы ради того, чтобы прекратилось дальнейшее начисление взносов. Что касается любых задолженностей физического лица, полученных в результате неэффективной предпринимательской деятельности, то здесь есть два важных момента:

- Налоговая инспекция не имеет права отказать в закрытии ИП при наличии задолженностей по налогам или взносам. В Информации ФНС «О снятии индивидуальных предпринимателей с учета» от 27.06.2014 говорится, что «Задолженность по уплате страховых взносов, если таковая имеется у предпринимателя, причиной для отказа в снятии с учета не является». До 2011 года закрытие ИП без справки по уплате страховых взносов было невозможно, чем фонды и пользовались. Сейчас статья 22.3 закона "О государственной регистрации" требует при снятии предпринимателя с учета только документа, подтверждающего представление им в ПФР сведений о персонифицированном учете. Если ИП этот документ не представит, то ФНС запросит его из фондов самостоятельно.

- Долги физического лица при закрытии ИП никуда не деваются. В этом и заключается полная имущественная ответственность индивидуального предпринимателя.

Действовать при закрытии ИП с долгами надо так же, как мы рассмотрели выше: уволить работников; закрыть расчетный счет; снять с учета кассовый аппарат; подать в налоговую инспекцию заявление по форме № Р26001 и квитанцию об уплате пошлины; сдать отчетность; получить уведомление о снятии с учета и выписку из ЕГРИП.

Что делать с долгами? Хорошо бы, конечно, погасить их как можно раньше, потому что по вступившему в силу судебному решению взыскание будет распространяться на все имущество предпринимателя, в том числе и то, которое не применялось им в бизнесе, или было приобретено до его начала. В случае, когда сумма долга превышает 10 000 рублей, может быть применена и мера, запрещающая должнику выезд за границу РФ.

Обратите внимание - существует перечень имущества, забрать которое за долги физического лица невозможно. Приводится он в статье 446 ГПК РФ, и в нем указаны: единственное жилье должника и земельный участок, на котором оно находится (за исключением предмета ипотеки); предметы обычной домашней обстановки и обихода; вещи индивидуального пользования; домашний скот и постройки и др.

Если ваш контрагент настроен решительно, то судебные разбирательства могут длиться в пределах обычного срока исковой давности в три года. По взносам и налогам ситуация следующая:

- Согласно статье 45 закона № 212-ФЗ "О страховых взносах", лицо не может быть привлечено к ответственности, если со дня вынесения такого решения истекло три года. Требование о погашении задолженности фонды могут выставить не сразу после закрытия ИП, а значит, срок исковой давности будет составлять более трех лет.

- Задолженность по налогам тоже может быть обнаружена не сразу, при этом срок давности ее выявления не установлен. Налоговая инспекция вполне может заявить в 2018 году требование об уплате недоимки по налогу за 2013 год. Далее процедура взыскания зависит от того, в каком порядке она будет проходить - судебном или внесудебном.

Так что долги, оставшиеся от предпринимательской деятельности, могут напоминать о себе после закрытия ИП дольше трех лет. Кстати, все документы, касающиеся бизнеса, надо хранить 4 года, а налоговая инспекция может устроить проверку вашей деятельности за период трех лет, предшествующих снятию с учета.

Закрытие ИП через процедуру банкротства

Банкротство ИП может стать выходом в ситуации, когда долгов очень много, и отдавать их в данный момент нечем. Сама эта процедура потребует значительных средств (от 200 тыс. руб. для вознаграждения услуг конкурсного управляющего) и не менее шести месяцев по времени.

Имущество предпринимателя, которым он владел на момент банкротства (за исключением указанного в ст. 446 ГПК РФ), будет распродано для погашения имеющихся обязательств в порядке очередности: долги по зарплате, по налогам и сборам, прочие кредиторы. Если на погашение всех долгов имущества не хватило, то банкротство прекращает все оставшиеся требования кредиторов, кроме требований о возмещении вреда, причиненного жизни или здоровью и о взыскании алиментов. Бывший индивидуальный предприниматель может через год после признания его банкротом снова пройти регистрацию в качестве ИП и начать новый бизнес.

Начать процедуру банкротства можно, имея долги уже от 10 тыс. рублей, которые ИП не в состоянии погасить дольше трех месяцев (ст. 33 закона № 127-ФЗ «О несостоятельности), но вести процесс самостоятельно не получится. Чтобы узнать специфику банкротства в конкретном случае, надо обращаться к узкоспециализированным юристам, т.к. здесь есть много важных нюансов.

Главное - начинать процесс банкротства надо, будучи еще в статусе ИП, иначе в иске будет отказано, а взыскание долгов будет проходить как с обычного физического лица (с возможностью преследования кредиторами сроком более трех лет).

Что надо запомнить о прекращении деятельности индивидуальным предпринимателем

- Закрытие ИП возможно добровольно (по заявлению или иску о признании ИП банкротом) или в принудительном порядке.

- Наличие задолженностей (по зарплате, налогам, взносам, перед другими кредиторами) не является основанием для снятия ИП с учета.

- Имущественная ответственность бывшего предпринимателя переходит на его имущество, как физического лица (кроме перечня, указанного в статье 446 ГПК РФ).

- Перед закрытием ИП надо: уволить работников; сдать отчетность за работников; сняться с учета в фондах; закрыть расчетный счет; снять с учета ККТ; провести сверку расчетов с ФНС, фондами и контрагентами (рекомендуется).

- При наличии значительных долгов стоит оценить целесообразность инициирования банкротства (для этого не надо сниматься с учета как ИП).

- Хранить документы по предпринимательской деятельности надо минимум 4 года, и быть готовыми к тому, что налоговая инспекция может провести проверку и после прекращения статуса ИП.

На сегодняшний день достаточно распространенным явлением является событие, когда индивидуальный предприниматель решает прекратить ведение своего бизнеса. Понятие снятия с учета подразумевает под собой утрату статуса ИП. В российском законодательстве процедура закрытия данной формы предпринимательства прописана достаточно тщательно. Но, несмотря на это, снятие с учета ИП в налоговой инспекции часто вызывает у бизнесменов много вопросов. Как осуществить данную процедуру без посторонней помощи, рассмотрим ниже.

Алгоритм процедуры снятия с учета ИП в налоговой инспекции

Первым шагом при инициализации процедуры закрытия ИП должно стать посещение бизнесменом ИФНС по адресу регистрации его в качестве ИП.

Связано это с тем, что лицу, занимающемуся предпринимательской деятельностью необходимо перед закрытием предприятия отчитаться по налогам. Поэтому в первую очередь в налоговую инспекцию предоставляются декларации за последний отчетный период. В том случае, если по каким-то причинам ИП не сдавал отчетность вовремя, бизнесмену необходимо предоставить декларации за все периоды его деятельности.

Даже если предпринимательская деятельность не осуществлялась, он обязан отчитаться по так называемым «нулевым» декларациям. Сделать это нужно до подачи заявления о закрытии своего предприятия в ИФНС, или, в крайнем случае, в период, когда заявление налогоплательщика будет на рассмотрении.

Сдать отчетность в обязательном порядке нужно потому, что снять с учета ИП в налоговой инспекции при наличии у последнего задолженности в государственный бюджет, является достаточно сложным делом. Обычно на стадии рассмотрения заявления происходит аналитическая сверка отчетности предприятия, в результате которой могут быть обнаружены долги, насчитаны пени, штрафы и прочее. По результатам проверки предприниматель должен погасить все свои задолженности по налогам, так как в противном случае процесс закрытия ИП может затянуться.

Формирование пакета документов

Когда предприниматель уверен, что у него нет никакой задолженности перед Федеральной налоговой службой, он может приступать к сбору необходимых документов, которые требует законодательство для совершения процедуры закрытия ИП. Если сравнивать закрытие бизнеса индивидуального предпринимателя с закрытием предприятий других организационно-правовых форм в Российской Федерации, список документов, который предоставляется в налоговый орган, является весьма лаконичным. В его состав входят:

- заявление о закрытии деятельности в качестве ИП ;

- квитанция об оплате госпошлины .

Требуемое заявление указанной формы заполняется либо на бумаге, либо в электронном варианте. Бланки заявления скачиваются на официальном сайте ФНС , или же берутся в любой налоговой инспекции. Образцы заполнения всегда можно попросить в любом отделении ИФНС или в Интернете.

Снятие с налогового учета ИП в 2018 возможно только после того, как будет уплачена государственная пошлина. Как и ранее, размер ее составляет 160 рублей. Необходимые реквизиты для перечисления есть в любом отделении Сбербанка. Также указанную квитанцию можно сгенерировать на сайте ФНС РФ. Оплата производится в отделениях Сбербанка.

Подача документов в налоговую инспекцию

После того, как все документы были оформлены и оплачены, можно спокойно подавать их в ИФНС. Довольно часто предприниматели ошибочно подают бумаги в инспекцию, где состояли на учете, тогда как совершать данную процедуру необходимо по месту регистрации ИП.

Сформированный пакет документов доставляется:

- лично предпринимателем;

- представителем ИП, имеющим нотариально заверенную доверенность;

- заказным письмом через почту России;

- в электронном виде с обязательной электронной подписью.

Очевидно, что самый распространенный вариант – это обратиться лично. Обращение через представителя потребует затрат на оформление доверенности. В среднем, оформление доверенности у нотариуса составляет примерно восемьсот рублей.

Если хотите направить документы почтой, то лучше оформить письмо как заказное и составить опись вложения. Направление же документов посредством сети интернет целесообразно, если у вас уже имеется электронная цифровая подпись.

Снятие статуса индивидуального предпринимателя

В том случае, если ИФНС придет к выводу, что с документами все в порядке, налоговый орган, через пять рабочих дней, выдает документ, подтверждающий закрытие бизнеса. Этим документом является лист записи ЕГРИП, свидетельствуюший о прекращении деятельности. Если предприниматель не может явиться за документом лично или прислать своего представителя с оформленной на него доверенностью и заверенной у нотариуса, то ИФНС вышлет его заказным письмом по месту регистрации бывшего ИП. С этого момента бизнесмен становится простым физическим лицом.

Таким образом, мы ответили на вопрос, как ИП снять с учета в налоговой инспекции. Как видно, технология официального выхода из бизнеса не представляет собой ничего сложного. Однако утрата статуса ИП не завершает процедуру закрытия предприятия окончательно.

Действия бывшего предпринимателя после утраты статуса ИП

В 2018 году снятие с налогового учета ИП может произойти даже в том случае, если индивидуальный предприниматель имеет задолженности во внебюджетные фонды. После регистрации факта закрытия налоговый орган своими силами передает информацию о снятии статуса индивидуального предпринимателя в органах статистики, ПФР и ФСС. Данные органы, при получении информации от налоговиков, самостоятельно снимают предпринимателя с учета. Благодаря этим действиям долги в ФСС и ПФР возможно оплатить и после закрытия ИП. Однако данная процедура подходит только тем бизнесменам, у которых не было наемных работников. Предпринимателям, которые являлись работодателями, расчет по долгам во внебюджетные фонды необходимо провести заранее.

Специалисты из налоговой передадут данные о ликвидации ИП в ПФР, так что предпринимателю не придётся самостоятельно снимать себя с учёта в этой организации.

С ФСС сниматься ИП также не требуется, если он не нанимал сотрудников. В противном случае, согласно Приказу Министерства Труда РФ, № 108, в эту организацию потребуется написать соответствующее заявление.

Если сам предприниматель не хочет прекращать заниматься деятельностью, но хочет прекратить своё существование в виде работодателя, ему потребуется выполнять некоторые действия. Всё о том, как происходит снятие с учета в ФСС и ПФР как работодателя – в статье.

Общая информация

Документы, необходимые для снятия с учета в ПФР:

- заявление;

- копии свидетельства, подтверждающие то, что у работодателя и сотрудников были прекращены трудовые отношения.

Важно! Уведомление о снятие может прийти по почте, либо через интернет.

В каких случаях происходит снятие с учета в ФСС и ПФР как работодателя

ИП снимается с учета, если ликвидирует свою деятельность:

- по собственному желанию;

- автоматически по решению суда;

- увольнения всех сотрудников;

- окончания срока договоров с работниками.

Важно! Если по решению суда ИП не может продолжать работать, заново начать он сможет только через год.

Алгоритм действий

Первое, что должен сделать предприниматель – собрать все необходимые документы. Затем следует подать документы в определенный орган. Сделать это можно самостоятельно, а можно через своего представителя.

Самостоятельно обращаясь в фонд, приготовьте паспорт. Действуя через представителя, оформите на него доверенность, заверенную нотариально.

Если лично обратиться в фонды не получается, сделать это можно через почту России. Следует переслать документы заказным письмом, предварительно сделав опись тех документов, что находятся в письме.

Пенсионный фонд

Даже если у ИП есть задолженность по страховым взносам, снятие будет произведено.

Если у предпринимателя нет сотрудников, снимать себя с учета в ФСС не требуется. В противном случае потребуется передать в ФСС перечисленные выше документы, а затем подождать 2 недели, для того чтобы снятие с учета вступило в силу.

Фонд социального страхования

Снятие с учета с фонда социального страхования происходит в добровольном порядке по заявлению ИП. Для этого следует собрать определенные документы, передать их в орган, дождаться оформления всех бумаг.

Порядок действий при снятии с учета в ФСС и ПФР как работодателя прост и понятен. Это всегда сбор нужных документов, обращение в орган, ожидание результата.

Законодательство

О том, как происходи регистрация ИП, можно подробно прочесть в ФЗ № 129. О снятие с ФСС по одному заявлению можно прочесть в приказе Минтруда № 108н.

О том, в каких случаях не требуется сниматься с учета, можно прочесть в приказе Минздравсоцразвития № 959н.

О том, как встать на учет в ПФР, а также как сняться с него, можно прочесть в постановление правления № 296п.

Штрафные санкции

Если ИП нарушил сроки регистрации в ПФР, ему будет начислен штраф согласно ФЗ № 167:

- до 3 месяцев – 5 000;

- более 3 месяцев – 10 000.

Штрафы за нарушения сроков в ФСС, согласно ФЗ № 125:

- до 3 месяцев – 5 000;

- более 3 месяцев – 10 000.

Без регистрации в ФСС, штраф составляет не менее 20 000 рублей, а вообще 10% от прибыли, облагаемой налогами.

За нарушение сроков регистрации согласно КоАП штраф составляет от 500 до 1 000 рублей.

Что важно знать

Важно знать, что:

- если ИП нанимает на работу хотя бы одного сотрудника, с момента заключения соглашения с ним, он обязан встать на учёт в ФСС в течение 10 дней;

- регистрация является обязательной;

- после снятия с учета, требования по уплате необходимых взносов не исчезают, они могут быть предъявлены и гражданину, уже не являющемуся ИП;

- задолженности по взносам должны быть погашены в течение 15 дней со дня снятия с учета.

Если ИП не был работодателем, снятие из фондов происходит автоматически. В противном случае придется потрудиться самостоятельно. После смены статусы с ИП на физическое лицо, обязанности не прекращаются до тех пор, пока они не будут полностью исчерпаны.

Отношения, возникающие в связи с госрегистрацией физлиц в качестве индивидуального предпринимателя, а также в связи с прекращением деятельности в качестве ИП, регулируются Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

В течение какого срока надо уплатить страховые взносы при прекращении деятельности ИП?

В соответствии со ст. 432 НК РФ уплата страховых взносов плательщиками, прекратившим осуществлять деятельность как ИП, осуществляется не позднее 15 календарных дней с даты внесения записи в ЕГРИП о прекращении предпринимательской деятельности.В каком размере надо заплатить взносы при прекращении деятельности ИП?

Пунктом 5 статьи 430 НК РФ установлено, что, если плательщики прекращают осуществлять предпринимательскую либо иную профессиональную деятельность в течение расчетного периода, соответствующий фиксированный размер страховых взносов, подлежащих уплате ими за этот расчетный период, определяется пропорционально количеству календарных месяцев по месяц, в котором утратила силу государственная регистрация физлица в качестве ИП.За неполный месяц деятельности соответствующий фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (Письмо Минфина от 7 февраля 2017 г. N БС-3-11/755@).

В течение какого срока надо подать декларацию 3-НДФЛ при прекращении деятельности ИП?

Налогоплательщик обязан представить декларацию в пятидневный срок с момента внесения записи о государственной регистрации при прекращении физическим лицом деятельности в качестве ИП в связи с принятием им решения о прекращении данной деятельности в ЕГРИП и снятия его с учета в налоговом органе в качестве ИП (в том числе и за период между днем представления заявления о государственной регистрации прекращения деятельности в качестве индивидуального предпринимателя и днем исключения данного предпринимателя из ЕГРИП) (п. 9 ст. 22.3 Федерального закона от 8 августа 2001 г. N 129-ФЗ, п.10 и 11 ст.227 НК РФ, п.3 ст. 229 НК РФ, Письмо Минфина от 13 января 2016 г. N БС-4-11/114@).Предусмотрен ли штраф за несвоевременную сдачу нулевой декларации 3-НДФЛ при прекращении деятельности ИП?

Если индивидуальный предприниматель при прекращении деятельности своевременно не сдал в налоговый орган декларацию по форме 3-НДФЛ, то налоговый орган имеет право предъявить к штраф 1000 руб. за несвоевременное представление отчетности (нулевой) (п. 1 ст. 119 НК РФ).Нужно ли заверять у нотариуса подпись лица на заявлении о государственной регистрации прекращения деятельности в качестве предпринимателя?

Это зависит от способа подачи документов в налоговую инспекцию.Подпись на заявлении заверять не нужно в случаях:

- если заявитель подает документы непосредственно в ИФНС и одновременно представляет паспорт или иной документ, удостоверяющий личность;

- если заявитель подает документы через многофункциональный центр, представляет паспорт (иной документ, удостоверяющий личность) и подписывает заявление в присутствии сотрудника многофункционального центра;

- если заявитель представляет документы через единый портал государственных и муниципальных услуг.

Нужно ли уведомлять налоговую инспекцию и фонды о закрытии расчетного счета при прекращении деятельности ИП?

Нет, не, нужно. С мая 2014 года отменилась обязанность организаций и индивидуальных предпринимателей сообщать в налоговую инспекцию об открытии и закрытии счетов в банках (ст. 5 и 6 Федерального закона от 02.04.2014 N 59-ФЗ).Какие документы необходимо предоставить в ИФНС при прекращении деятельности ИП?

Государственная регистрация при прекращении физическим лицом деятельности в качестве ИП в связи с принятием им решения о прекращении данной деятельности осуществляется на основании представляемых в регистрирующий орган следующих документов:а) подписанного заявителем заявления о государственной регистрации по форме Р26001;

б) документа об уплате государственной пошлины (160 рублей);

в) документа, подтверждающего представление в ПФ РФ сведений персонифицированного учета, а также сведений о дополнительных страховых взносах на накопительную часть трудовой пенсии (ст. 22.3 Федерального закона "О государственной регистрации юридических лиц и индивидуальных предпринимателей" от 08.08.2001 N 129-ФЗ).

Нужно ли уведомлять ПФР о закрытии ИП?

Самому предпринимателю направлять какое-либо уведомление в ПФР о закрытии ИП не нужно. Документы о закрытии ИП передает в налоговую инспекцию, налоговики исключают ИП из ЕГРИП и сами передают сведения в ПФР о том, что такой ИП в реестре больше не значится (п. 2 ст. 11 Закона от 15.12.2001 № 167-ФЗ).В течение скольких дней, со дня представления документов о прекращении деятельности ИП, налоговая снимет с учета предпринимателя?

Согласно п. 8 ст. 22.3, п. 1 ст. 8 Федерального закона от 08.08.2001 N 129-ФЗ государственная регистрация, при прекращении физическим лицом деятельности в качестве ИП, осуществляется в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган.В силу п. 9 ст. 22.3 Закона о регистрации государственная регистрация физического лица в качестве ИП утрачивает силу в связи с принятием данным лицом решения о прекращении предпринимательской деятельности после внесения об этом записи в ЕГРИП.

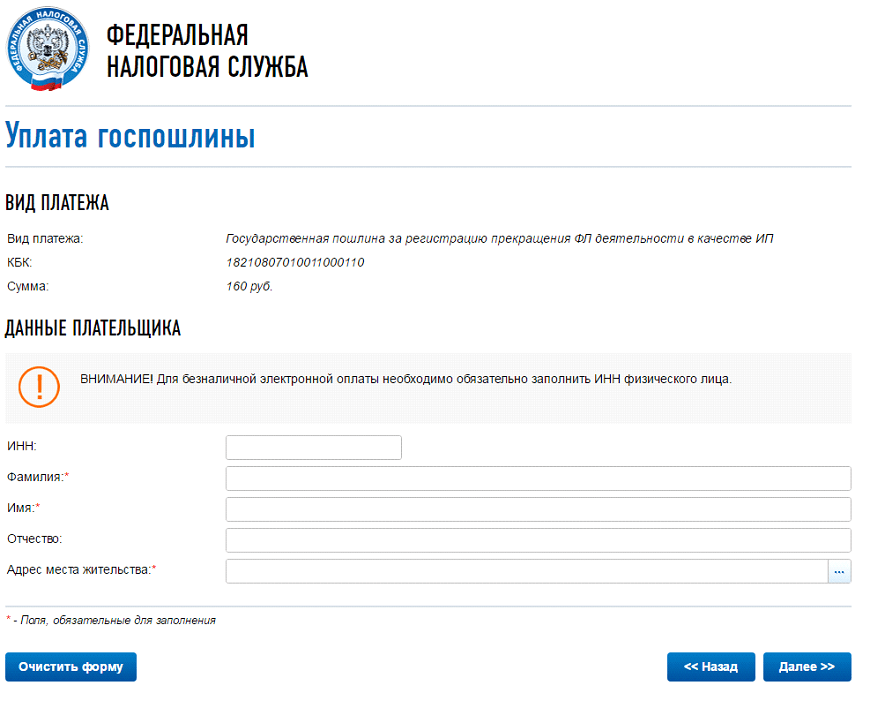

Какими способами можно оплатить госпошлину?

Госпошлина за закрытие ИП в 2017 году равна 160 рублей.Существует два способа получения квитанции и внесения средств:

- Скачать квитанцию госпошлины на закрытие ИП и явиться в отделение банка для ее оплаты;

- Через платежную систему в режиме онлайн, которая автоматически выдаст образец госпошлины на закрытие ИП с вписанными реквизитами физического лица.

Чтобы пошлина для закрытия ИП была оплачена, выбирают пункт «Государственная пошлина за регистрацию прекращения ФЛ деятельности в качестве ИП», а потом нажимают «Далее».

Заполняем поля. В пункте «Адрес места жительства», откроется дополнительное окно, там заполняйте всё по инструкции и потом кнопку «Далее»

Проверьте ещё раз все свои данные и выберете, каким способом будете оплачивать госпошлину: «наличный расчёт» или «безналичный расчёт».

Если выбираем «безналичный расчёт», то нас предупреждают, что безналичную электронную оплату могут осуществлять только клиенты банков-партнеров, имеющие в них расчетные счета. Необходимо выбрать банк и произвести оплату.

ИП прекратил деятельность 12 апреля 2017 года. Нужно ли платить ЕНВД за апрель?

Да, нужно платить за 11 дней апреля. Пунктом 10 статьи 346.29 Кодекса определено, что размер вмененного дохода за квартал, в течение которого произведено снятие налогоплательщика с учета в связи с прекращением предпринимательской деятельности, облагаемой единым налогом, рассчитывается с первого дня налогового периода до даты снятия с учета в налоговом органе, указанной в уведомлении налогового органа о снятии организации или индивидуального предпринимателя с учета в качестве налогоплательщика единого налога.В случае если снятие с учета индивидуального предпринимателя в налоговом органе в качестве налогоплательщика ЕНВД произведено не с первого дня календарного месяца, то размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления индивидуальным предпринимателем предпринимательской деятельности (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@, абз. 3 п. 3 ст. 346.28 НК РФ).

ИП на ЕНВД был снят с учета в качестве налогоплательщика 25 марта 2017 года. Нужно ли сдавать декларацию по ЕНВД за I квартал 2017 года?

Пунктом 3 статьи 346.32 Кодекса определено, что налоговые декларации по ЕНВД по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.Никаких особенностей по срокам представления налоговой декларации по ЕНВД в случае прекращения налогоплательщиком деятельности, облагаемой ЕНВД, и снятия с учета в качестве налогоплательщика ЕНВД или индивидуального предпринимателя Кодексом не предусмотрено.

Поскольку ИП был снят с учета в качестве налогоплательщика ЕНВД 25 марта 2017 года, то налоговую декларацию по ЕНВД за I квартал 2017 года ему необходимо было представить не позднее 20 апреля 2017 года, исчислив в ней единый налог за фактически отработанный период времени (с 1 января по 24 марта 2017 года) (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Вправе ли налоговые органы после закрытия ИП проводить налоговую проверку?

Налоговые органы вправе проводить налоговые проверки предпринимательской деятельности физических лиц, которые на момент проведения проверки названную деятельность прекратили и утратили статус ИП (Определения Конституционного Суда РФ от 25.01.2007 N 95-О-О, от 26.05.2011 N 615-О-О).Налоговый орган в рамках камеральной налоговой проверки вправе потребовать у налогоплательщика пояснения при обнаружении противоречий в документах налогоплательщика и (или) несоответствия в сведениях, представленных налогоплательщиком, сведениям, имеющимся у налогового органа (п. 3 ст. 88 НК РФ). Форма требования о представлении пояснений приведена в Приложении N 1 к Приказу ФНС России от 08.05.2015 N ММВ-7-2/189@. В требовании должно быть указано, в чем состоят ошибки и противоречия.

Налогоплательщик, исполняющий требование, вправе представить документы, подтверждающие достоверность сведений, отраженных в декларации (п. 4 ст. 88 НК РФ).

Федеральным законом от 01.05.2016 N 130-ФЗ с 1 января 2017 г. за непредставление в пятидневный срок пояснений, истребованных в порядке п. 3 ст. 88 НК РФ, в случае непредставления в установленный срок уточненной налоговой декларации п. 1 ст. 129.1 НК РФ вводится ответственность в виде штрафа в размере 5000 руб. (за повторное нарушение в течение календарного года - 20000 руб.) (п. 2 ст. 129.1 НК РФ).

Непредставление в установленный срок налогоплательщиком в налоговые органы документов влечет взыскание штрафа в размере 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ, Определение Конституционного Суда РФ от 20.11.2014 N 2630-О). Истребовать документы при проведении камеральной налоговой проверки налоговый орган вправе только в случаях, предусмотренных налоговым законодательством, который не содержит в качестве основания для истребования документов в рамках камеральной налоговой проверки декларации по налогу, уплачиваемому при применении УСН, выявление налоговым органом противоречий в представленных налогоплательщиком документах (сведениях).

Должен ли ИП на УСН, утративший статус предпринимателя, отдельно представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН?

Нет, не должен. В письме Минфина России от 18.07.2014 N 03-11-09/35436, доведенном до нижестоящих налоговых органов и налогоплательщиков письмом ФНС России от 04.08.2014 N ГД-4-3/15196@ сказано, что по общему правилу утрата статуса индивидуального предпринимателя, применяющего УСН, означает одновременное прекращение действия УСН.У таких налогоплательщиков отсутствует обязанность представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

ИП на УСН прекратил деятельность (снят с учета, как предприниматель) 11 апреля 2016 года. Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН, не было представлено. Какой крайний срок подачи декларации по УСН за 2016 год?

Поскольку ИП прекратил деятельность в качестве индивидуального предпринимателя 11.04.2016 и уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН не было представлено, то у него не имеется оснований для применения нормы пункта 2 статьи 346.23 Кодекса.Налоговые декларации по УСН за 2016 год ИП должен представить в общеустановленном порядке, т.е. не позднее 30 апреля 2017 года. (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Нужно ли уплатить налоги при прекращении физлицом деятельности в качестве ИП?

В соответствии с пунктом 1 статьи 3 НК РФ каждое лицо должно уплачивать законно установленные налоги и сборы. В силу пункта 1 статьи 45 Кодекса налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах.Основания для прекращения обязанности по уплате налога и (или) сбора указаны в пункте 3 статьи 44 кодекса.

Прекращение физическим лицом деятельности в качестве ИП не является обстоятельством, которое влечет прекращение возникшей от осуществления такой деятельности обязанности по уплате налога.

Налогоплательщику в соответствии со статьей 64 НК РФ может быть предоставлена отсрочка или рассрочка по уплате налога при наличии оснований, предусмотренных указанной статьей. Заявление о предоставлении отсрочки или рассрочки по уплате налога подается заинтересованным лицом в соответствующий уполномоченный орган (Письмо Минфина от 4 августа 2016 г. N 03-02-08/45681).

Как пересчитать сумму налога по ПСН, если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента?

Если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности, указанной в заявлении, представленном в налоговый орган в соответствии с пунктом 8 статьи 346.45 НК РФ.В случае если при перерасчете у индивидуального предпринимателя, оплатившего в установленные пунктом 2 статьи 346.51 Кодекса сроки ранее исчисленную сумму налога, появляется:

- переплата по налогу, то он вправе, подав соответствующее заявление, вернуть или зачесть ее в счет уплаты других налогов в порядке, предусмотренном статьей 78 Кодекса;

- сумма налога к доплате, то исходя из действующих норм Кодекса исчисленная сумма налога подлежит уплате не позднее сроков, указанных в патенте (Письмо Минфина от 25 мая 2016 г. N 03-11-11/29934).