Заполнить платежное поручение в ифнс. Платежное поручение по требованию ифнс: особенности заполнения

Для того, чтобы банк перевел деньги с расчетного счета, ему нужно письменное распоряжение от владельца этого счета. И не просто распоряжение о переводе в свободной форме, а документ ー платежное поручение .

Платежное поручение должно быть заполнено на бланке с учетом всех правил, которые установлены нормативными документами. Иначе, платеж не состоится. И это не каприз банковских работников, а требование законодательства. А именно пунктов 4, 5 ст. 8 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе».

Из статьи вы узнаете о том, как заполнить поля платежного поручения: для оплаты товаров (работ, услуг), для уплаты налогов (акцизов, сборов), штрафов и пени.

1. Бланк и структура платежного поручения

2. Как заполнить поля платежного поручения, общие для всех платежей

3. Образец платежного поручения при оплате по договору

4. Как заполнить поля налогового платежного поручения

5. Поле 101 «Статус плательщика»

6. Поле 104 «КБК (код бюджетной классификации)»

8. Поле 106 «Основание платежа»

9. Поле 107 «Налоговый период»

10. Поле 108 «Номер основания платежа»

11. Поле 109 «Дата основания платежа»

12. Поле 22 «Код»

13. Поле 24 «Назначение платежа»

14. Формирование платежных поручений в 1С: Бухгалтерия 8 ред. 3.0

1. Бланк и структура платежного поручения

Основные нормативные документы , которые устанавливают правила заполнения платежного поручения

- Положение Банка России от 19.06.2012 N 383-П

- Положение ЦБ РФ «О платежной системе Банка России» от 29.06.2012 № 384-П

- Приказ Минфина России от 12.11.2013 N 107н

Бланк платежного поручения определен Положением № 383-П (приложение № 2). Именно его, и только его, нужно использовать для заполнения и последующей передачи в банк.

В бланк нельзя вносить изменения , добавлять и убирать поля. В приложении 3 Положения № 383-П все поля пронумерованы для удобства понимания требований заполнения документа. Это структура платежного поручения.

С точки зрения использования реквизитов платежного поручения, все платежи можно разделить на две группы :

- платежи за купленные товары, материалы, работы, услуги. В этом случае при оформлении платежного поручения используются поля 1 一 44, 60, 61, 102, 103.

- уплата налогов, сборов, акцизов и других платежей в бюджет. В этом случае, кроме полей, которые перечислены в пункте 1) нужно заполнить поля 101-109.

2. Как заполнить поля платежного поручения, общие для всех платежей

В таблице приведены основные требования нормативных актов к оформлению полей документа, которые должны быть заполнены и при оплате контрагентам, и при уплате налогов, сборов и акцизов в бюджет.

После таблицы расположен образец платежного поручения при оплате по договору.

| Номер реквизита | Наименование поля | Что заполнять | Пример |

| 1 | Название документа | Платежное поручение | Только так |

| 2 | Номер формы по ОКУД | 0401060 | Только так |

| 3 | Номер документа | Цифры, отличные от нуля | 25 |

| 4 | Дата | Дата составления документа в формате ДД.ММ.ГГГГ | 01.02.2017 |

| 5 | Вид платежа | Не заполнять | |

| 6 | Сумма прописью | С заглавной буквы, с начала строки:

|

125-50

Сто двадцать пять рублей 50 копеек Сто двадцать пять рублей |

| 7 | Сумма | Сумма платежа цифрами:

|

125-50 |

| 8 | Плательщик | Юридические лица: полное или сокращенное наименование//адрес местонахождения//

ИП: ФИО (ИП)//адрес местожительства (регистрации, пребывания)// Физ.лица, которые занимаются частной практикой: ФИО (указание на вид деятельности)//адрес местожительства (регистрации, пребывания)// |

ООО «Ракета» //Россия, г.Нижний Новгород, ул. Ленина д.25//

Субботин Павел Петрович (ИП) //Россия, г.Нижний Новгород, ул. Ленина д.25// Иванов Петр Васильевич (нотариус)// Россия, г.Нижний Новгород, ул. Ленина д.25// |

| 60 | ИНН | 10 цифр для юридического лица 12 цифр для ИП и физ.лица |

5257053618 |

| 102 | КПП | КПП плательщика

9 цифр только для юр.лиц |

526151001 |

| 9 | Сч. № | Номер расчетного счета, с которого должен производиться платеж (20 знаков) | 40702810500000000001 |

| 10 | Банк плательщика | Информация о банке плательщика:

|

Волго-Вятский банк Сбербанка, г. Нижний Новгород |

| 11 | БИК | БИК банка плательщика | 042202603 |

| 12 | Сч. № | Номер корреспондентского счета банка плательщика (20 цифр) | 30101810400000000225 |

| 13 | Банк получателя | Информация о банке получателя:

|

Северо-Западный банк Сбербанк России, г.Санкт-Петербург |

| 14 | БИК | БИК банка получателя | 044030653 |

| 15 | Сч. № | Номер корреспондентского счета банка, в котором находится расчетный счет получателя средств | 30101810500000000653 |

| 16 | Получатель | Юридические лица: полное или сокращенное наименование

Физические лица: ФИО ИП: ФИО, (ИП) Физ.лица, которые занимаются частной практикой: ФИО (вид деятельности) |

АО «Мотылек»

Сергеева Анна Петровна Сергеева Анна Петровна, (ИП) Сергеева Анна Петровна (адвокат) |

| 61 | ИНН | ИНН плательщика или КИО (код иностранной организации)

10 цифр для юридического лица 12 цифр для ИП и физ.лица |

7826059119 |

| 103 | КПП | КПП получателя

9 цифр только для юр.лиц Для ИП и физ.лиц не заполняется |

783906001 |

| 17 | Сч. № | Номер счета, на который должны быть зачислены деньги (20 знаков) | 40702810599910000001 |

| 18 | Вид оп. | Вид операции (шифр документа). Для платежного поручения ㄧ 01 | Только 01 |

| 19 | Срок плат. | Срок платежа. Не заполнять | |

| 20 | Наз.пл. | Назначение платежа. Не заполнять | |

| 21 | Очер.плат. | Очередность платежа. определяется ст. 855 ГК РФ, цифры от 1 до 5 | 5 |

| 22 | Код | Уникальный идентификатор платежа.

Заполняется в тех случаях, когда:

Если кода нет, то проставляется «0». |

20-25 знаков или 0 |

| 23 | Рез.поле | Резервное поле.

Не заполняется. |

|

| 24 | Назначение платежа | Причина перевода:

По налогам: подробнее в следующей части статьи. |

Оплата ремонтных работ по договору от 20.10.2016 № 100 по счету-фактуре от 20.12.2016 № 1036. В том числе НДС (18%) 18000,00 руб. |

| 43 | М.П. | Место для печати. | |

| 44 | Подписи | Подписи работников организации-плательщика.

Образцы подписи сотрудников, которые могут подписывать платежные документы, должны быть заранее предоставлены в банк. |

|

| 110 | Не заполняется | ||

| 101-109 | Используются для перечислений в бюджет. При платежах между юридическими и физическими лицами не заполняются. Поля 102 и 103 «КПП» заполняется и при «обычных» переводах. | ||

3. Образец платежного поручения при оплате по договору

С учетом описанного выше платежное поручение при расчетах по договору выглядит следующим образом:

4. Как заполнить поля налогового платежного поручения

При заполнении таких платежек важно помнить, что в реквизитах получателя указываются данные ИФНС , в которую производится платеж .

Если вы не знаете реквизиты налоговой или сомневаетесь в их правильности, то, лучше всего, обратиться в «свою» ИФНС и попросить предоставить всю информацию . На основании пп.6 п.1 ст.32 НК РФ, налоговая инспекция не может отказать в предоставлении реквизитов платежа.

Про заполнение полей 1-44, 60, 61 было написано выше. Поэтому остановимся на основных полях налогового платежного поручения: 101-109.

5. Поле 101 «Статус плательщика»

Статус плательщика зашифрован двумя цифрами от 01 до 26. Он отвечает на вопросы:

- кто платит?

- что платит?

- за кого платит?

Где брать подробную информацию для заполнения этого поля? В приложении 5 к Приказу № 107н.

В таблице приведены наиболее распространенные ситуации по перечислению в бюджет.

Другие коды поля 101 носят более частный характер.

Много вопросов по заполнению платежного поручения на оплату страховых взносов появилось после передачи с 01 января 2017 года контроля за взносами в ФНС.

Обратите внимание, что в поле 101 платежки на перечисление взносов за работников на пенсионное, медицинское и социальное страхование ФНС рекомендовал ставить код 14 (письмо от 26.01.2017 № БС-4-11/1304@/НП-30-26/947/02-11-10/06-308-П). Однако банки оказались к этому не готовы, и пока вопрос решается, ФНС рекомендует ставить код 01 (письмо от 03.02.2017 № ЗН-4-1/1931@).

ИП при перечислении взносов за себя должны, как и раньше, использовать код 09 .

6. Поле 104 «КБК (код бюджетной классификации)»

Код состоит из 20 цифр. С помощью этих цифр зашифрована «полочка» для доходов в бюджетах разных уровней.

КБК прописаны в приложении 1 к Приказу Минфина России от 01.07.2013 № 65н «Об утверждении указаний о порядке применения бюджетной классификации Российской Федерации», последние изменения в этот Приказ были внесены 21.10.2016 Приказом Минфина России № 180н.

Все коды по налогам (сборам, акцизам и другим обязательным платежам), недоимкам, штрафам и пеням начинаются на 182.

КБК зависит от таких факторов, как:

- что за налог (акциз, сбор)

- платиться сам налог или недоимка, штрафы, пени

- бюджет, в который платиться налог

У каждого налога (сбора, акциза) КБК будут разные, причем для перечисления самого налога (сбора, акциза), а также недоимок, штрафов и пени по нему. В каждом случае нужно оформлять отдельные платежные поручения.

Примеры КБК

7. Поле 105 «ОКТМО»

Код состоит из 8 или 11 цифр. Обозначает код муниципального образования по «Общероссийскому классификатору территорий муниципальных образований», в котором собираются средства от уплаты налогов.

Коды ОКТМО в налоговой декларации и платежном поручении должны совпадать.

8. Поле 106 «Основание платежа»

В этом поле нужно проставить 2 прописные буквы. которые обозначают основание платежа. Пунктом 7 приложения № 2 Приказа № 107н предусмотрено всего 14 причин .

В таблице перечислены наиболее стандартные ситуации:

Если поле 106 не будет заполнено или в нем будет стоять «0», то у налоговых органов есть все основания для того, чтобы самостоятельно идентифицировать такой платеж.

Например , вы хотите погасить задолженность по налогу за прошлые периоды, не дожидаясь налоговой проверки. Если в поле «Значение основания платежа» не будет проставлено «ЗД», то налоговые органы могут принять это как платеж текущего года.

9. Поле 107 «Налоговый период»

Значение налогового периода закодировано десятью знаками, в том числе двумя разделителями – точками.

Этот реквизит платежного поручения показывает периодичность оплаты . Заполнять его нужно, как описано в таблице ниже.

| Ежемесячные платежи | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| М | С | . | номер месяца (01 – 12) | . | год (4 знака) | ||||

| Квартальные платежи | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| К | В | . | номер квартала (01 – 04) | . | год (4 знака) | ||||

| Полугодовые платежи | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| П | Л | . | номер полугодия (01 – 02) | . | год (4 знака) | ||||

| Годовые платежи | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Г | Д | . | 0 | 0 | . | год (4 знака) | |||

Конкретная дата в привычном формате «ДД.ММ.ГГГГ» в поле 107 проставляется в таких случаях, как:

- законодательством установлена дата уплаты налога

- погашение задолженности по требованию налоговой

- погашение рассроченной, отсроченной, реконструируемой, приостановленной к взысканию задолженности

- погашение задолженности

- погашение инвестиционного налогового кредита

- погашение задолженности в ходе проведения процедур, связанных с банкротством

В тех случаях, когда оплата проводится для погашения задолженности по акту проверки или исполнительному документу, в поле 107 нужно поставить «0» .

10. Поле 108 «Номер основания платежа»

Само основание платежа зашифровано в поле 106. А в поле 108 нужно поставить номер этого документа , например, акта проверки, требования налоговой инспекции, исполнительного листа. При этом знак «№» писать не надо.

В поле 108 ставится «0» , когда платежное поручение заполняется для оплаты налогов текущего года или добровольного погашения задолженности за предыдущие периоды (поле 106 заполнено как «ТП» и «ЗД», соответственно).

11. Поле 109 «Дата основания платежа»

У основания платежа из поля 106, кроме номера, который должен быть прописан в поле 108, есть еще дата составления . Именно эту дату нужно проставить в поле 109 в формате ДД.ММ.ГГГГ. Дата основания платежа для налоговой декларации – дата подписания декларации (расчета) налогоплательщиком.

И только в том случае, когда платежное поручение заполняется для погашения задолженности за предыдущие периоды, в поле 109 ставится «0» .

12. Поле 22 «Код»

При заполнении этого поля в платежном поручении для перечислений в бюджет возможны два варианта:

- Платежное требование оформляется для добровольного погашения задолженности за предыдущие периоды или уплаты текущих налогов, сборов, страховых взносов , тогда в поле «Код» нужно ставить «0»

- При уплате недоимки, штрафов, пени по требованию налоговых органов, в поле «Код» нужно проставить уникальный идентификатор начисления (УИН), который должен быть указан в требовании.

УИН состоит из 20 или 25 цифр. В платежном поручении УИН может быть заполнен двумя или более строками.

13. Поле 24 «Назначение платежа»

Информация, которую нужно указывать в реквизите 24 зависит от ситуации. Основные из них приведены в таблице.

| Ситуация | Обязательно указывать | Пример |

| Уплата налога (сбора, акциза) за текущий период |

|

Авансовый платеж по налогу на прибыль за 1 квартал 2017 года |

| Добровольное погашение задолженности за предыдущие периоды |

|

Погашение задолженности по НДС за 1 квартал 2016 года |

| Уплата недоимки по требованию ИФНС |

|

Уплата недоимки по налогу на имущество по требованию ИФНС от 15.04.2016 № ХХХ |

| Уплата штрафа |

|

Штраф по налогу на имущество по требованию ИФНС от 15.04.2016 № ХХХ |

| Уплата пени |

|

Пени по налогу на имущество по требованию ИФНС от 15.04.2016 № ХХХ |

14. Формирование платежных поручений в 1С: Бухгалтерия 8 ред. 3.0

Заполнение платежного поручения, с первого взгляда, может показаться очень сложным. Но это только первое впечатление.

Самое главное, чтобы у вас были все необходимые данные для заполнения полей. Если чего-то не хватает, то лучше спросить: у контрагента, в обслуживающем банке, налоговой инспекции.

Все вопросы о том, как заполнить поля платежного поручения задавайте в комментариях к этой статье.

А у нас к вам тоже есть вопросы:

- были ли у вас случаи, когда банк не принял платежное поручение к исполнению? По какой причине и что вы делали в такой ситуации?

- попадал ли ваш платеж в ИФНС в нераспределенные по причине неправильного заполненного платежного поручения? К каким последствиям это привело?

Напишите об этом в комментариях.

Как заполнить поля платежного поручения

Транспортный налог - образец заполнения платежного поручения 2017 года по нему вы можете скачать в данной статье - исчисляется и уплачивается самостоятельно юридическими лицами. При этом возможна уплата налога за фирму сторонним лицом — изучим специфику данной процедуры, а также особенности подготовки платежки подробнее.

Кто заполняет платежки по транспортному налогу

Транспортный налог должны исчислять и уплачивать самостоятельно только юридические лица (п. 1 ст. 362, п. 3 ст. 363 НК РФ). Перечисляется налог с использованием платежки по форме, установленной положением Банка России от 19.06.2012 № 383-П.

Физлица и ИП уплачивают налог в соответствии с уведомлениями из ФНС. К ним прикладываются квитанции, в которых отражены все реквизиты, необходимые для проведения платежа по налогу в бюджет. Все, что нужно плательщику, — предъявить такую квитанцию в кассу банка и осуществить платеж.

ИП вправе использовать для уплаты налога на транспортное средство (ТС) свой расчетный счет, и в этом случае он, так же как и юрлицо, будет задействовать форму платежного поручения по форме Положения 383-П.

Отметим, что даже при задействовании плательщиком вспомогательных интерфейсов личного кабинета, банк, в котором открыт расчетный счет, проводит платеж по форме, установленной Положением 383-П.

При заполнении документа, о котором идет речь, важно не совершать критичных ошибок. Так, реквизиты банка-получателя (поле 13) и счета получателя (поле 104) следует обязательно указывать корректно, иначе платеж не будет переведен Федеральным казначейством в ФНС и возникнет недоимка (подп. 4 п. 4 ст. 45 НК РФ).

Заполнение платежки по транспортному налогу: критичные ошибки

Установление указанных реквизитов — в полях 13 и 104 — осуществляется исходя из того, в какое территориальное подразделение ФНС платится налог. Выбирается то, которое администрирует муниципалитет, где располагается транспортное средство фирмы (п. 1 ст. 363 НК РФ).

Например, если место расположения ТС — территория Нижнего Новгорода, то в реквизите 13 будет указано Волго-Вятское ГУ Банка России, а в реквизите 104 — счет 40101810400000010002. Налогоплательщики Казани указывают другое наименование банка получателя (Отделение НБ Республики Татарстан), и другой счет (40101810800000010001).

Местом расположения ТС может быть (п. 5 ст. 83 НК РФ):

- место проведения регистрации ТС — если налог платится за водное судно (любое, кроме маломерного);

- место расположения фирмы — если ТС представлено воздушным судном;

- место расположения организации или ее филиала — если ТС представлено любым другим объектом, который облагается налогом.

Очевидно, что если у фирмы несколько транспортных средств, которые расположены в разных муниципалитетах, то платежек придется составлять несколько. Но если все ТС находятся на территории, администрируемой одной ФНС, то с помощью одной платежки можно заплатить налог на все транспортные средства.

Корректное заполнение реквизитов в полях 13 и 104 — важнейшее, но не единственное условие проведения платежа в бюджет. Налогоплательщику полезно будет обратить внимание на ряд прочих нюансов подготовки платежного поручения. Изучим их, а также ознакомимся с составленным для плательщиков транспортного налога образцом платежки 2017-2018 годов.

Заполнение платежки: указываем корректный КБК

В числе важнейших моментов — указание корректного КБК. В 2017 году по налогу, о котором идет речь, установлены следующие коды:

- 18210604011021000110 (при уплате налога в срок, а также основной его части при просрочке);

- 18210604011022100110 (при уплате пеней);

- 18210604011023000110 (при уплате штрафов).

Если налог будет платиться в 2018 году, например, за 2017 год, соответствующий налоговому периоду, то КБК будут применяться те же.

Указание неверного КБК не приведет к тому, что ФНС откажется признавать налог уплаченным (письмо Минфина России от 19.01.2017 № 03-02-07/1/2145). Но при такой ошибке в платежке уплаченная сумма попадет в невыясненные платежи и налогоплательщику придется направлять налоговикам уточнения по данной сумме.

Уплата налога на ТС сторонним лицом: нюансы

Если за фирму-налогоплательщика налог платит кто-либо другой (это может быть любое стороннее физическое или юридическое лицо), то в платежке отражаются:

- в поле 8 («Плательщик») — Ф. И. О. гражданина или наименование организации, которые фактически производят платеж;

- в графе 24 («Назначение платежа») — ИНН и КПП организации, за которую платится транспортный налог;

- в поле 101 («Статус плательщика») — код статуса плательщика (в данном случае указывается статус «Организация» с кодом 01).

В остальном платежка заполняется так, как если бы налог платила сама фирма.

Нужно иметь в виду, что лицо, уплатившее налог на ТС за фирму, не вправе требовать возврата перечисленных в бюджет денежных средств (п. 1 ст. 45 НК РФ).

Ознакомиться с адаптированным для процедуры уплаты транспортного налога образцом платежного поручения 2017-2018 годов вы можете на нашем сайте. Файл образца доступен по ссылке .

При заполнении платежки по налогу на ТС важно правильно определить месторасположение транспортного средства. Исходя из него, установить то, в какую ФНС адресуется платеж и, соответственно, определить наименование обслуживающего налоговиков банка и номер счета получателя платежа. Уплата транспортного налога за фирму другим лицом имеет особенности в части отражения сведений в полях 8, 24 и 101 платежки.

После окончания отчетного периода ФНС проводит камеральные проверки, по результатам которых организация может получить требование об уплате налога, сбора, пени, штрафа. Для того чтобы уплатить задолженность, вначале необходимо составить платежное поручение. Давайте разберемся, как это можно сделать.

Что такое требование об уплате налога, сбора, пени, штрафа

Пример требования

Уплата недоимки и пени

Как составить платежное поручение

Правила заполнения платежного поручения установлены и .

По каждой строчке требования необходимо сформировать отдельное платежное поручение. Это можно сделать вручную — перенести данные из полученного требования в поля 24 и 104-109 платежного поручения.

Заполняя платежку, вы можете использовать эту таблицу, которая подскажет, какое значение нужно указать в каждом поле. Будьте внимательны при внесении данных — ошибка даже в одной цифре приведет к тому, что деньги организации не попадут по назначению, и задолженность не будет погашена.

| Номер поля | Название поля | Значение |

|---|---|---|

| 104 | КБК | Код бюджетной классификации |

| 105 | ОКТМО | ОКАТО (ОКТМО) |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период |

Дата, указанная в требовании в качестве срока уплаты пени в формате ДД.ММ.ГГГГ |

| 108 | Номер документа | Номер требования налогового органа |

| 109 | Дата документа | ДД.ММ.ГГГГ- дата требования (рядом с номером в штампе) |

| 110 | Вид платежа | 0 |

| 24 | Назначение платежа | Наименование налога (сбора) |

Полную инструкцию, как сформировать платежное поручение, вы можете прочитать на сайте Бухгалтерия Онлайн .

Второй вариант подготовить платежку — сформировать ее автоматически. Эта функция с недавнего времени доступна пользователям Контур.Экстерн.

Получив электронное требование об уплате в Экстерне, уведомьте об этом ФНС, нажав на кнопку «Отправить в ФНС квитанцию о приеме». Затем приступайте к формированию платежки: перейдите по ссылке «Создать платежку» и введите наименование своего банка и расчетный счет. Все остальные данные из требования система сама подставит в соответствующие поля платежного поручения. Вы также можете выбрать, по какому типу задолженности делать платежку, и при необходимости изменить сумму платежа.

Создать готовую платежку можно либо в формате Word и затем распечатать, либо скачать специальный текстовый файл, чтобы потом загрузить в интернет-банк.

Как не заплатить лишнего

При обработке требования важно знать про особенность указания сумм в поле «Недоимка». Если сумма в нем стоит со звездочкой, то оплачивать ее не нужно — эта информация носит справочный характер.

Когда вы формируете платежное поручение в Экстерне, то вы никогда не включите в него сумму со звездочкой по ошибке. Такая сумма будет в общем списке, но выбрать ее для формирования платежного поручения нельзя.

Как выглядят образцы платежных поручений в 2017 году. Что изменилось - новые требования в отношении заполнения платежных поручений.

Образцы представлены для платежных поручений, касающихся НДФЛ, УСН, и других взносов, отчисляемых в государственные фонды

Из чего состоит платежное поручение 2017 года?

Платежное поручение, созданное для формирования и отражения суммы, положенной для уплаты налогов, сборов и взносов с целью страхования работников предприятия, осуществляется на бланке формы 0401060. Каждое поле имеет отдельный номер. Заполнить документ необходимо, руководствуясь КБК по уплате налоговых отчислений и внесении взносов, которая производится в 2017 году.

При этом в 2017 году следует учитывать такие особенности:

Применить КБК, действующие в 2016 году, нельзя, к примеру, КБК по взносам в ПФР устарели.

Данные по 110 строке в ФПР тоже изменились.

В 2017 году сведения, заполняемые по взносам и налоговым суммам, одинаковые:

1. Пункт 1 описывает наименование организации.

3. В графе 3 проставляется номер платежки, который записывается не словами, а цифрами.

4. Пункт 4 состоит из даты заполнения уведомления. Здесь необходимо следовать таким правилам:

если документ подается на бумажном носителе, проставляется полная дата, придерживаясь формата ДД.ММ.ГГГГ;

электронный вариант предполагает записывание даты в формате кредитного учреждения. На день указывают 2 цифры, месяц – две, год – четыре.

5. В пункте 5 зафиксируйте одно из значений: «срочно», «телеграфом», «почтой» или другой показатель, определяемый банком. Можно оставить графу пустой, если банк разрешает.

6. В пункте 6 напишите сумму платежа. При этом рубли записываются словами, а копейки перечислятся цифрами. Рубли и копейки не сокращаются и не округляются. Если сумма к оплате целая и не имеет мелких денег, тогда копейки через запятую можно не фиксировать. В строке «Сумма» устанавливается сумма, а затем знак равенства «=».

7. В пункте 7 содержится сумма к оплате, определенная цифрами. Рубли отделяются от мелочи с помощью знака тире «–». Если число целое, тогда после него ставится знак равенства «=».

8. Пункт «8» содержит название плательщика, если это – юридическое лицо, нужно написать название полностью, без аббревиатур и сокращений.

9. В пункте 9 впишите нумерацию счета плательщика, зарегистрированного в банковском учреждении.

11. 11 пункт показывает банковский код, идентифицирующий учреждение, в котором обслуживается плательщик налогов и взносов.

12. 12 пункт состоит из номера корреспондентского счета банка налогоплательщика.

13. 13 пункт определяет банк, который получит перечисленные средства. С 2014 года названия отделений Банка России изменились, поэтому ознакомьтесь с этим вопросом на официальном сайте финансового заведения.

14. 14 пункт состоит из банковского идентификационного кода учреждения, получающего деньги.

15. В 15 графе следует записать номер корреспондирующего счета банка, куда перечисляются взносы.

16. 16 строка содержит полное или сокращенное название предприятия, получающего средства. Если это индивидуальный предприниматель – запишите полные фамилию, имя и отчество, а также правовой статус. Если это не ИП, достаточно указать ФИО гражданина.

17. В 17 графе фиксируется номер счета финансового заведения, получающего деньги.

18. Реквизит 18 всегда содержит шифровку «01».

19. Что касается реквизита 19, здесь ничего не фиксируется, если банк не принял другое решение.

20. 20 реквизит тоже остается пустым.

21. 21 строка требует определить очередность суммы к оплате цифрой, соответствующей законодательным документам.

22. Реквизит 22 предполагает код классификатора суммы к оплате, будь то взносы или отчисления по налогам. Код может состоять как из 20, так и из 25 цифр. Реквизит имеет место быть, если он закреплен получателем денег и известен налогоплательщику. Если предприниматель самостоятельно высчитывает, сколько денег он должен перечислить, пользоваться уникальным идентификатором нет надобности. Учреждение, получающее деньги, определяют платежи, основываясь на нумерации ИНН, КПП, КБК, ОКАТО. Поэтому указываем в строке код «0». Незаконным считается требование кредитного заведения, если при фиксации ИНН нужно дополнительно написать сведения по коду.

23. Поле 23 оставьте незаполненным.

24. В поле 24 опишите, в каких целях осуществляется платеж, его назначение. Также обязательно указывает название товаров, работ, услуг, нумерация и числа, по которым проходят документы, согласно которых назначается платеж. Это могут быть соглашения, акты, накладные на товар.

25. Реквизит 43 включает проставление печати ИП.

26. Поле 44 состоит из подписи уполномоченного сотрудника организации, руководитель или соответствующее доверенное лицо. Чтобы не произошло недопонимания, доверенное лицо нужно вписать в карточку банка.

27. Строка 45 содержит штамп, если документ заверяет доверенное лицо, достаточно его подписи.

28. Реквизит 60 фиксирует ИНН налогоплательщика, если он имеется в наличии. Также в эту строку могут вписывать сведения те, кто зафиксировал СНИЛС в строке 108 или идентификатор в поле 22.

29. ИНН получателя определяется в реквизите 61.

30. В строке 62 работник банковского учреждения проставляет дату подачи уведомления в финансовое заведение, относящееся к плательщику.

31. Поле 71 содержит дату, когда списываются деньги со чета налогоплательщика.

32. Поле 101 фиксирует статус плательщика. Если организация является юридическим лицом, запишите 01. Если вы относитесь к налоговым агентам, укажите 02. Кодировка 14 относится к плательщикам, которые рассчитываются по обязательствам с физлицами. Это лишь небольшой перечень статусов, более полный можно посмотреть в приложении 5 к приказу Министерства финансов России, который вышел в ноябре 2013 года и зарегистрирован в реестре под номером 107н.

33. Поле 102 состоит из КПП плательщика взносов и налогов. В комбинацию входят 9 цифр, первые из которых – нули.

34. Поле 103 – КПП получателя средств.

35. Строка 104 указывает на показатель КБК, состоящий из 20 последовательных цифр.

36. Реквизит 105 показывает код ОКТМО – 8 или 11 цифр, они могут быть записаны в налоговой декларации.

37. В реквизите 106 при осуществлении таможенных и налоговых взносов зафиксируйте основание платежа. ТП указывается, если платеж касается текущего отчетного периода (года). ЗД означает добровольное внесение денег по обязательствам, проходящим по прошедшим отчетным периодам, если нет требований со стороны налоговой об уплате.

Где взять полный список возможных значений? В пункте 7 приложения 2 и пункте 7 приложения 3 к приказу Министерства финансов России, изданном в 2013 году.

Если осуществляются другие отчисления или невозможно зафиксировать конкретный показатель, напишите «0».

38. Реквизит 107 заполняется в соответствии с назначением платежа:

если оплачиваются налоги, фиксируется налоговый период, к примеру, МС 02.2014;

если вносятся взносы по таможенным платежам, указывается код идентификации таможенного подразделения;

нужно внести деньги в отношении других взносов – напишите «0».

39. Оплата налоговых отчислений предусматривает внесение номера бумаги, который выступает основанием платежа.

40. Какие данные фиксируются в поле 109?

если предстоит уплата налоговых поступлений и отчислений в таможенный органы, определите дату бумаги, являющейся основанием платежа, обратите внимание на наличие в кодировке 10 цифр (полный список показателей можно взять в пункте 10 приложения 2 и пункте 10 приложения 3 к приказу Министерства финансов России, зарегистрированному в ноябре 2013 года);

если в государственные бюджетные фонды перечисляются другие деньги запишите «0».

В поле 110 больше нет надобности заполнять тип отчислений.

Особенности составления строки 107 в платежке за 2017 год

Бухгалтеры интересуются, какие тонкости имеет заполнение строки 107, находящемся в платежном документе в 2017 году. Реквизит 107 указывает налоговый период, когда уплачивается взнос или налог. Если нет возможности определить налоговый период, в графу 107 вписывается «0».

Из каких составляющих состоит показатель налогового периода и на что указывает, поделились специалисты:

8 цифр комбинации отличаются смысловым значением;

2 цифры считаются разделительными, а потому отделяются точкой.

Значение реквизита 107 определяет периодичность внесения платежа:

месячная регулярность (МС);

квартальная (КВ);

полугодовая (ПЛ);

годовая (ГП).

Что означают знаки?

Первые 2 знака указывают периодичность уплаты денег.

4-5 знаки предоставляют информацию относительно номера месяца отчетного периода, если речь идет о квартальных платежах – фиксируется номер квартала, для полугодовых отчислений действует номер полугодия. Что касается месячного обозначения, это может быть показатель от 01 до 12. Номер квартала состоит из значений 01–04. Номер полугодия фиксируется в виде 01–02.

3-6 знаки реквизита 107 всегда отделяются точками.

7-10 знаки содержат год, в котором производится уплата отчислений.

Если платеж осуществляется всего один раз в год, тогда 4 и 5 знаки представлены «0».

Образцы как заполнять строку 107 в платежке за 2017 год

Как могут выглядеть образцы составления поля 107 в платежном поручении за 2017 год? Прмеры представлены ниже:

Налоговый отчетный период в строке 107 платежного документа

Налоговый период фиксируется в платежках в 3 случаях:

если производятся платежи в нынешнем отчетном периоде;

если подотчетное лицо самостоятельно обнаруживает ошибочно обозначенные данные к налоговой декларации;

при добровольной уплате доначисленных налоговых сумм за прошедший подотчетный период, если еще не поступило требования от налогового органа о необходимости уплаты сборов;

Записывается то значение налогового периода, за который вносятся или доплачиваются дополнительные денежные средства.

Если погашается какой–либо вид возникшей задолженности, будь то рассроченный долг, отсроченный или реструктурируемый, а также рассматривается дело о банкротстве предприятия с задолженностями или непогашенным кредитом, нужно зафиксировать конкретное число, свидетельствующее о дне, когда была внесена денежная сумма. Срок уплаты обозначается таким образом:

ТР – фиксирует период оплаты, который определен в уведомлении, полученном от налоговой инстанции уплатить нужную сумму;

РС – число, когда уплачивается часть рассроченной задолженности в отношении налоговых взносов, с учетом графика рассрочки;

ОТ – акцентируется внимание на дате завершения периода отсрочки.

РТ – число, когда производится оплата определенной доли реструктурируемого долга, что соответствует графику.

ПБ – число, когда процедура подходит к концу, имеет место быть при банкротстве организации.

ПР – число, когда завершается приостановление взыскания задолженности.

Ин – фиксирует дату уплаты доли инвестиционного кредита по налогам.

Если платеж намерен погасить задолженность и проходит в соответствии с актом проверки или согласно исполнительной бумаги, в значении налогового отчетного периода фиксируют «0». Если налоговая сумма перечисляется до установленной даты, тогда руководитель предприятия фиксирует будущий налоговый период, в котором планируется уплата сборов и налоговых отчислений.

Очередность отчислений в платежном поручении 2017 года

Какой очередности придерживается плательщик, отражается в платежке, а именно – в графе 21. Что такое очередность отчисляемых сумм? Это – последовательность списания денег, которой придерживается финансовое заведение при обработке запросов от клиента. Вопрос слежки за очередностью улаживает банк, однако бухгалтеру не стоит полностью полагаться на посторонних лиц, курируйте этот процесс самостоятельно.

В каждом платежном поручении в поле 21 записывают очередность от 1 до 5. К какой очереди можно отнести текущие отчисления? Не иначе как к пятой очереди, ведь осуществляются они на добровольной основе. Что касается платежных поручений от налоговиков и органов контроля, их относят к третьей очереди. То есть в поле 21 нужно записать 3.

Текущий заработок, начисляемый работникам организации, является также платежом по третьей очереди. Подробнее об очередности платежей рассказали специалисты:

Первая очередь присвоена выплатам, проходящим по исполнительным бумагам, предусматривающим плату за возмещение ущерба, который повлек ухудшение здоровье и жизни. Сюда также входит перечисление денег по взысканиям алиментных выплат.

Во вторую очередь записаны выплаты, касающиеся выходных пособий и зарплат бывшим и теперешним сотрудникам, вознаграждение авторам интеллектуальной деятельности.

Третья очередность действует для отчислений в счет заработных плат, выдаваемых работникам. Также в третью очередь разрешается списывать долг, образованный в отношении уплаты налогов и сборов, в связи с полученным уведомлением из налоговой службы. Страховые взносы, уплачиваемые по поручению контролирующих и аудиторских инстанций, также занимают третью очередь.

Другие денежные требования распределяются в четвертой очереди.

Оставшиеся отчисления придерживаются календарной очереди – текущие суммы отчислений, имеющие прямое отношение к налогам и взносам.

Таблица. Статус плательщика взносов и налогов в 2017 году

Графа 101 платежного поручения содержит информацию о статусе плательщика денежных средств. Определить статус можно, исходя из информации, указанной в приложении 5 к приказу Минфина, зарегистрированному под номером 107н. Об основных статусах мы уже рассказывали выше, остальные отражаются в такой таблице:

| Номер статуса (вписываем в поле 101) | Значение статуса плательщика в 2017 году |

| 01 | налогоплательщик (плательщик сборов) - юридическое лицо |

| 02 | налоговый агент |

| 03 | организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | налоговый орган |

| 05 | Федеральная служба судебных приставов и её территориальные органы |

| 06 | участник внешнеэкономической деятельности - юридическое лицо |

| 07 | таможенный орган |

| 08 | плательщик - юридическое лицо (индивидуальный предприниматель, адвокат, нотариус, глава фермерского хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджет |

| 09 | налогоплательщик - индивидуальный предприниматель |

| 10 | налогоплательщик - нотариус, занимающийся частной практикой |

| 11 | налогоплательщик - адвокат, учредивший адвокатский кабинет |

| 12 | налогоплательщик - глава крестьянского (фермерского) хозяйства |

| 13 | налогоплательщик - иное физическое лицо - клиент банка (владелец счета) |

| 14 | налогоплательщик, производящий выплаты физлицам |

| 15 | кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков - физических лиц |

| 16 | участник внешнеэкономической деятельности - физическое лицо |

| 17 | участник внешнеэкономической деятельности - индивидуальный предприниматель |

| 18 | плательщик таможенных платежей, не являющийся декларантом, на которого законодательством РФ возложена обязанность по уплате таможенных платежей |

| 19 | организации и их филиалы, перечисляющие средства, удержанные из заработной платы (дохода) должника - физлица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа |

| 20 | кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | ответственный участник консолидированной группы налогоплательщиков |

| 22 | участник консолидированной группы налогоплательщиков |

| 23 | органы контроля за уплатой страховых взносов |

| 24 | плательщик - физ. лицо, перечисляющее средства в уплату страховых взносов и иных платежей в бюджет |

| 25 | банки - гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции |

| 26 |

Как заполнить поле 101 в платежке в 2017 году?

Образец, как правильно заполнить все строки платежного поручения в 2017 году, представлен ниже.

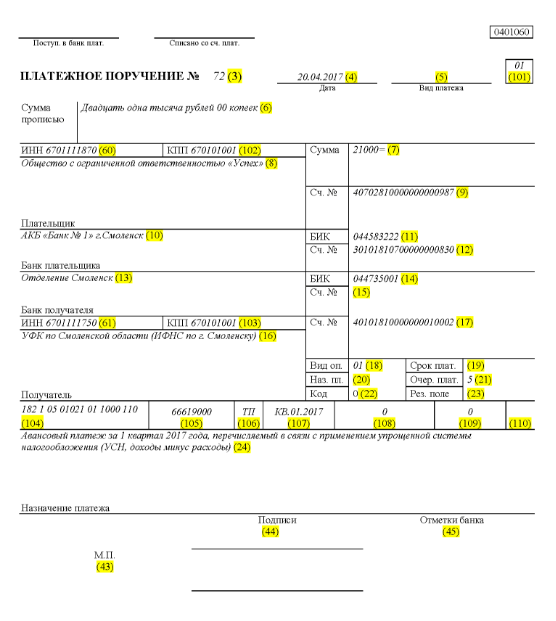

Допустим, общество с ограниченной ответственностью с наименованием «Успех» пользуется упрощенной системой налогообложения и функционирует в Ельнинском районе Смоленском регионе. Итоговые показатели 1 квартала 2017 года отразили доходную часть компании в пределах 350000 рублей. Льготные ставки по налогу для доходной доли в области не предусмотрены.

Потому авансовая сумма, проходящая по УСН, положенная к перечислению о завершению деятельности организации в 1 квартале 2017 года составляет:

350000 * 6% = 21000 рублей.

Значит в платежном поручении, зарегистрированном под номером 71 на 14 апреля 2017 года, будет идти речь о перечислении денег в налоговый орган в виде авансового платежа по УСН за 1 квартал 2017 года размером 21000 рублей. Бухгалтеру или другому подотчетному лицу необходимо правильно заполнить платежное поручение на эту сумму.

Итак, в соответствии с перечислением налога в поле 21 вписывается пятая очередность оплаты налоговых отчислений, страховых взносов и других видов платежей.

В строке 101 зафиксируйте 01, ведь налоговые поступления переводит фирма. В поле 104 установите КБК для оплаты налоговых сумм по упрощенному формату налогообложения для доходов – 18210501011011000110. В строку под номером 105 записываем – ОКТМО Ельнинского района Смоленской области – 66619000. В строке 106 зафиксируйте ТП, а в граче 07 – КВ 01.2017, что означает передвижение средств за 1 квартал 2017 года. В разделе 108 установите «0», в поле 109 – тоже «0».

Строка 22 указывает на оплату ООО текущих налоговых отчислений и взносов, которые предприятие рассчитало собственными силами, поэтому записываем «0». УИН в данном случае не фиксируется. В строке 24 укажите дополнительные сведения по перечислению денег.

Наглядный образец правильного с точки зрения налогового учета и отражения движения денежных средств предприятия приведен ниже. В зеленом оттенке – номера строк платежного поручения.

Изменения в платежных поручениях с 1 января 2017 года

Организация отчисляет налоги и страховые взносы, руководствуясь одинаковыми правилами заполнения, вступающими в силу 1 января 2017 года. Изменений коснулось заполнение полей 107–110.

Еще одно важное изменение – претерпел корректировки КБК, относящийся к страховым взносам. Новые КБК начинают действовать еще в декабре 2016 года.

Образец платежного поручения по страховым платежам в госфонды с 1 января 2017 года

Ниже приведен образец заполнения платежки относительно уплаты страховых взносов в 2017 году. В платежном поручении вы обязательно должны указать реквизиты вашей налоговой инспекции, но не ПФР или Фонда социального страхования (как ранее).

Образец платежки на авансовый платеж за 1 квартал 2017 года

Образец платежного поручения для авансового платежа за 1 квартал 2017 года при УСН доходы минус расходы

правила заполнения в удобной таблице

Правила заполнения платежных поручений при перечислении платежей в бюджет в 2017 году определены приказом Минфина России от 12 ноября 2013 г. № 107н. Эти правила распространяются на всех, кто перечисляет платежи в бюджетную систему РФ:

- плательщиков налогов, сборов и страховых взносов;

- налоговых агентов;

- плательщиков таможенных и других платежей в бюджет;

- третьих лиц, которые платят налоги или страховые взносы «за других».

Перечисленные лица должны правильно понимать, как заполнять платежные поручения в 2017 году, чтобы их платежи поступили по назначению и не пришлось разыскивать уплаченные налоги или страховые взносы. В этих целях рекомендует обратить внимание на таблицу, в которой содержится расшифровка полей платежного поручения и даны рекомендации по составлению и заполнению отдельных кодов. В таблице уже учтены все изменения, вступившие в силу с 1 января 2017 года.

| Поле платежки | Заполнение | |

| Сведения о плательщике | ||

| ИНН | Впишите ИНН плательщика платежей в бюджет (с т.ч. налогового агента). При этом первый и второй знак сразу не могут быть нулями. Поле можно не заполнять физическим лицам, если они указали СНИЛС в поле 108 или УИП в поле 22. Во всех остальных случаях обязательно нужно указать ИНН. | |

| КПП | Укажите КПП плательщика платежей в бюджет (в т. ч. участника внешнеэкономической деятельности, налогового агента). Плательщики – физические лица в данном поле указывают ноль («0»). Для организаций первый и второй знак одновременно не могут быть нулями | |

| Плательщик | Организации (обособленные подразделение) указывают свое наименование организации | |

| Индивидуальные предприниматели указывают фамилию, имя, отчество (при его наличии) и в скобках – «ИП», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Нотариусы, занимающиеся частной практикой указывают фамилию, имя, отчество (при его наличии) и в скобках – «нотариус», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Адвокаты, учредившие адвокатские кабинеты указывают фамилию, имя, отчество (при его наличии) и в скобках – «адвокат», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Главы крестьянских (фермерских) хозяйств указывают фамилию, имя, отчество (при его наличии) и в скобках – «КФХ», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Сведения о плательщике (при уплате налогов ответственным участником консолидированной группы налогоплательщиков) | ||

| ИНН | Укажите ИНН ответственного участника консолидированной группы налогоплательщиков. Первый и второй знак одновременно не могут быть нулями. | |

| Если платежное поручение составляет участник консолидированной группы, в поле указывается ИНН ответственного участника консолидированной группы, чья обязанность по уплате налога исполняется | ||

| КПП | Укажите КПП ответственного участника консолидированной группы налогоплательщиков. Первый и второй знак одновременно не могут быть нулями. | |

| Если платежное поручение составляет участник консолидированной группы, в поле указывается КПП ответственного участника консолидированной группы, чья обязанность по уплате налога исполняется | ||

| Плательщик | Укажите наименование ответственного участника консолидированной группы налогоплательщиков. | |

| Номер поля | Код поля | Значение кода поля |

| Статус плательщика | ||

| 101 | 1 | Налогоплательщик (плательщик сборов) – юридическое лицо |

| 2 | Налоговый агент | |

| 6 | Участник внешнеэкономической деятельности – юридическое лицо | |

| 8 | Организация (индивидуальный предприниматель), которая перечисляет в бюджет другие обязательные платежи | |

| 9 | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель | |

| 10 | Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой | |

| 11 | Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет | |

| 12 | Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства | |

| 13 | Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) | |

| 14 | Налогоплательщик, производящий выплаты физическим лицам | |

| 16 | Участник внешнеэкономической деятельности – физическое лицо | |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель | |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей | |

| 19 | Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа | |

| 21 | Ответственный участник консолидированной группы налогоплательщиков | |

| 22 | Участник консолидированной группы налогоплательщиков | |

| 24 | Плательщик – физическое лицо, которое перечисляет в бюджет другие обязательные платежи | |

| 26 | Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве | |

| 27 | Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы, не зачисленных получателю и подлежащих возврату в бюджетную систему | |

| 28 | Законный или уполномоченный представитель налогоплательщика | |

| 29 | Иные организации | |

| 30 | Иные физические лица | |

| КБК | ||

| 104 | Код бюджетной классификации (20 цифр) | |

| ОКТМО | ||

| 105 | В платежном поручении организация должна указывать ОКТМО в соответствии с Общероссийским классификатором, утвержденным приказом Росстандарта от 14 июня 2013 № 159-СТ (8 цифр) | |

| Основание платежа | ||

| 106 | 0 | Взносы на травматизм |

| ТП | Налоговые платежи (страховые взносы) текущего года | |

| ЗД | Добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования налоговой инспекции об уплате налогов (сборов) | |

| ТР | Погашение задолженности по требованию налоговой инспекции | |

| РС | Погашение рассроченной задолженности | |

| ОТ | Погашение отсроченной задолженности | |

| РТ | Погашение реструктурируемой задолженности | |

| ВУ | Погашение отсроченной задолженности в связи с введением внешнего управления | |

| ПР | Погашение задолженности, приостановленной к взысканию | |

| АП | Погашение задолженности по акту проверки | |

| АР | Погашение задолженности по исполнительному документу | |

| ИН | Погашение инвестиционного налогового кредита | |

| ТЛ | Погашение учредителем (участником) организации-должника, собственником имущества должника – унитарного предприятия или третьим лицом задолженности в ходе банкротства | |

| РК | Погашение должником задолженности, включенной в реестр требований кредиторов в ходе банкротства | |

| ЗТ | Погашение при проведении указанных процедур текущей задолженности | |

| Налоговый период и номер документа | ||

| Значение поля 106 «Основание платежа» | Значение, которое должно быть указано в поле 107 «Показатель налогового периода» | Значение, которое должно быть указано в поле 108 «Номер документа» |

| При заполнении поля знак «№» не проставляйте | ||

| ТП, ЗД | См. таблицу ниже | 0 |

| ТР | Срок уплаты, установленный в требовании об уплате налогов (сборов). Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер требования об уплате налогов (страхового взноса, сборов) |

| РС | Дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о рассрочке |

| ОТ | Дата завершения отсрочки. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения об отсрочке |

| РТ | Дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о реструктуризации |

| ПБ | Дата завершения процедуры, применяемой в деле о банкротстве. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | |

| ПР | Дата завершения приостановления взыскания. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о приостановлении взыскания |

| ИН | Дата уплаты части инвестиционного налогового кредита. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о предоставлении инвестиционного налогового кредита |

| ВУ | Дата завершения внешнего управления. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер дела или материала, рассмотренного арбитражным судом |

| АП | 0 | Номер акта проверки |

| АР | 0 | Номер исполнительного документа и возбужденного на основании его исполнительного производства |

| 0 | 0 | 0 |

| Налоговый период, если основание платежа имеет значение «ТП, ЗД» | ||

| Описание | ||

| Первые два знака показателя предназначены для определения периодичности уплаты налога (страхового взноса, сбора), установленной законодательством о налогах и сборах | ||

| МС | Месячные платежи | |

| КВ | Квартальные платежи | |

| ГД | Годовые платежи | |

| В 4 и 5 знаках показателя налогового периода проставьте номер: | ||

| от 01 до 12 | Месяц | |

| от 01 до 04 | Квартала | |

| 01 или 02 | Полугодия | |

| В 3 и 6 знаках показателя налогового периода в качестве разделительных знаков проставьте точки | ||

| В 7–10 знаках показателя налогового периода указывается год, за который перечисляется налог | ||

| При уплате налога один раз в год в 4 и 5 знаках показателя налогового периода проставьте нули | ||

| Если по годовому платежу предусматривается более одного срока уплаты налога (сбора) и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода укажите эти даты | ||

| Например, показатель периодичности уплаты платежа указывается так: | ||

| «МС.03.2017»; «КВ.01.2017»; «ПЛ.02.2017»; «ГД.00.2017» | ||

| Дата документа основания платежа | ||

| Код основания платежа (поле 106) | Какая дата проставляется в поле 109 | |

| ТП | дата подписания налоговой декларации (расчета) | |

| ЗД | «0» | |

| ТР | дата требования налогового органа об уплате налога (страхового взноса, сбора) | |

| РС | дата решения о рассрочке | |

| ОТ | дата решения об отсрочке | |

| РТ | дата решения о реструктуризации | |

| ПБ | дата принятия арбитражным судом решения о введении процедуры банкротства | |

| ПР | дата решения о приостановлении взыскания | |

| АП | дата решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения | |

| АР | дата исполнительного документа и возбужденного на его основании исполнительного производства | |

| ИН | дата решения о предоставлении инвестиционного налогового кредита | |

| ТЛ | дата определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику | |

| Очередность платежа | ||

| Номер поля | Значение, которое принимает поле | Основания для списания денежных средств |

| 21 | 3 | При перечислении налогов и обязательных страховых взносов (а также пеней и штрафов по этим платежам) в поле 21 «Очередность платежа» могут быть указаны значения «3» и «5». Эти значения определяют, в каком порядке банк будет проводить платежи, если денежных средств на счете организации недостаточно. Значение «3» указывается в платежных документах, выставленных налоговыми инспекциями и отделениями внебюджетных фондов при принудительном взыскании задолженности. Значение «5» указывается в платежных документах, которые организации составляют самостоятельно. Таким образом, при прочих равных условиях поручения организаций на перечисление текущих налоговых платежей будут исполняться позже, чем требования контролирующих ведомств на погашение недоимок. Это следует из положений пункта 2 статьи 855 Гражданского кодекса РФ и подтверждается письмом Минфина России от 20 января 2014 г. № 02-03-11/1603 |

| 5 | ||

| Уникальный идентификатор платежа (УИП) | ||

| Номер реквизита | Значение реквизита | |

| 22 | В поле «Код» должен быть указан уникальный идентификатор платежа (УИП). Это 20 или 25 знаков. УИП нужно отражать в платежном поручении только в том случае, если он установлен получателем средств. До плательщиков значения УИП тоже должны быть доведены получателями средств. Об этом сказано в пункте 1.1 указания Банка России от 15 июля 2013 г. № 3025-У. | |

| При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, дополнительная идентификация платежей не требуется – идентификаторами служат КБК, ИНН, КПП и другие реквизиты платежных поручений. В этих случаях в поле «Код» достаточно указать значение «0». Банки обязаны исполнять такие поручения и не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС России от 8 апреля 2016 г. № ЗН-4-1/6133). | ||

| Если уплата налогов, сборов, страховых взносов производится по требованию контролирующих ведомств, значение УИП должно быть указано непосредственно в требовании, выставленном плательщику. Аналогичные разъяснения содержатся на официальном сайте ФНС России и в письме ФСС России от 21 февраля 2014 г. № 17-03-11/14–2337 | ||

По материалам: taxpravo.ru, buhguru.com