Как прекратить деятельность в качестве ип. Основные аспекты приостановления деятельности индивидуального предпринимателя

В любой момент физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, может принять решение о прекращении деятельности в этом статусе.

После того как такое решение будет принято, предпринимателю понадобится совершить ряд необходимых действий и лишь затем обратиться в налоговую инспекцию для регистрации факта прекращения деятельности.

Ситуация: нужно ли письменно оформлять решение о прекращении деятельности в качестве предпринимателя ?

Нет, не нужно.

Закон такую обязанность не предусматривает.

Однако имеет смысл выбрать конкретную дату, которая будет считаться датой принятия решения о прекращении деятельности в качестве предпринимателя. Дело в том, что срок для совершения ряда необходимых действий в процессе прекращения предпринимательской деятельности исчисляется именно со дня принятия решения.

К примеру, Пенсионный фонд РФ нужно уведомить:

- о том, что лицо решило прекратить деятельность в качестве предпринимателя, - в течение трех рабочих дней с момента принятия такого решения;

- о застрахованных лицах - в течение месяца со дня принятия решения.

Если первое уведомление в Пенсионный фонд РФ предприниматель направит, например, в августе, а второе - в октябре, то месячный срок для представления сведений о застрахованных лицах окажется нарушенным. В результате к предпринимателю могут применить санкции.

Чтобы избежать ответственности и недопонимания с государственными органами, нужно решить, какое именно число будет считаться днем принятия решения о прекращении деятельности в качестве предпринимателя.

Порядок прекращения деятельности

Алгоритм действий, которые нужно совершить в процессе прекращения предпринимательской деятельности, различается в зависимости от того, выступает предприниматель в роли страхователя по отношению к иным физическим лицам или нет.

Считается, что предприниматель выступает в роли страхователя физических лиц, если он:

- действует в качестве работодателя, то есть производит выплаты сотрудникам по трудовому договору;

- и (или) является стороной гражданско-правового договора, обязанной выплачивать вознаграждение, по которому начисляются страховые взносы (например, заключил с физическим лицом договор возмездного оказания услуг по рекламе продукции предпринимателя).

Такие правила установлены в абзаце 4 статьи 1 Федерального закона от 1 апреля 1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее - Закон об индивидуальном учете).

Если предприниматель не выступает в роли страхователя по отношению к другим физическим лицам, то алгоритм действий в процессе прекращения предпринимательской деятельности сводится к следующему:

1) получить из Пенсионного фонда РФ справку о том, что предприниматель не является страхователем других физических лиц;

2) закрыть расчетный счет, используемый в предпринимательской деятельности;

Ситуация: нужно ли уведомлять налоговую инспекцию и фонды о закрытии банковского счета индивидуального предпринимателя ?

Нет, не нужно, за исключением случая, когда счет был открыт за рубежом.

Ранее о закрытии любого банковского счета требовалось уведомлять следующие органы.

1. Пенсионный фонд РФ и ФСС России. Такую обязанность упразднили с 1 мая 2014 года (п. 1 ст. 5, ч. 2 ст. 6 Федерального закона от 2 апреля 2014 г. № 59-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части сокращения сроков регистрации юридических лиц и индивидуальных предпринимателей в государственных внебюджетных фондах и признании утратившими силу отдельных положений Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"»).

2. Налоговую инспекцию по месту жительства предпринимателя. Эту обязанность отменили со 2 мая 2014 года (подп. «б» п. 1 ст. 1, ч. 1 ст. 7 Федерального закона от 2 апреля 2014 г. № 52-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»).

Сейчас о закрытии банковского счета необходимо сообщить лишь в случае, если счет был открыт за рубежом (ч. 2 ст. 12 Федерального закона от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле»). В такой ситуации в налоговую инспекцию по месту регистрации предпринимателя нужно подать уведомление по форме, утвержденной приказом ФНС России от 21 сентября 2010 г. № ММВ-7-6/457@. Это требуется сделать в течение месяца со дня закрытия счета.

Если предприниматель нарушит срок или форму уведомления, его могут привлечь к административной ответственности в виде штрафа в размере от 1000 до 1500 руб. (ч. 2 ст. 15.25 КоАП РФ). Если предприниматель вовсе не уведомит инспекцию, его могут оштрафовать на сумму от 4000 до 5000 руб. (ч. 2.1 ст. 15.25 КоАП РФ).

3) зарегистрировать факт прекращения деятельности в качестве предпринимателя (подать документы в регистрирующий орган с целью внесения записи в ЕГРИП);

4) уплатить страховые взносы.

Если предприниматель является страхователем других физических лиц, то при прекращении предпринимательской деятельности необходимо совершить следующие действия:

1) представить в Пенсионный фонд РФ сведения о застрахованных лицах;

3) решить кадровые вопросы;

4) закрыть расчетный счет, используемый в предпринимательской деятельности, (уведомлять об этом налоговую инспекцию и фонды не требуется);

5) зарегистрировать факт прекращения деятельности в качестве предпринимателя (подать документы в регистрирующий орган с целью внесения записи в ЕГРИП);

6) уплатить страховые взносы, начисленные в отношении предпринимателя.

Ситуация: нужно ли представлять какие-либо документы для снятия лица, прекращающего деятельность в качестве предпринимателя, с учета во внебюджетных фондах ?

Нет, не нужно.

Достаточно лишь зарегистрировать факт прекращения деятельности в качестве предпринимателя.

После этого налоговая инспекция самостоятельно сообщает в территориальные органы Пенсионного фонда РФ и ФСС России об утрате лицом статуса предпринимателя (п. 9 Правил представления в регистрирующий орган иными государственными органами сведений в электронной форме, необходимых для осуществления государственной регистрации юридических лиц и предпринимателей, а также для ведения единых государственных реестров юридических лиц и предпринимателей, утвержденных постановлением Правительства РФ от 22 декабря 2011 г. № 1092).

В течение пяти дней с момента получения сведений от инспекции территориальные органы Пенсионного фонда РФ и ФСС России снимают лицо с регистрационного учета страхователей (абз. 2 п. 2 ст. 11 Федерального закона от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», п. 1 ч. 2 ст. 2.3 Федерального закона от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»).

Ситуация: обязано ли лицо, прекращающее деятельность в качестве предпринимателя, назначить ликвидационную комиссию и соблюсти иные требования статьи 63 Гражданского кодекса РФ?

Нет, не обязано.

Правила статьи 63 Гражданского кодекса РФ к процедуре прекращения деятельности в качестве предпринимателя не применяются. Они регулируют порядок ликвидации юридического лица. Следовательно, предпринимателю не нужно:

- назначать ликвидационную комиссию или ликвидатора;

- публиковать сообщение в органах печати;

- письменно уведомлять всех своих кредиторов;

- составлять и утверждать промежуточный ликвидационный баланс, уведомлять об этом налоговую инспекцию;

- рассчитываться по долгам с кредиторами;

- составлять и утверждать окончательный ликвидационный баланс.

Уведомление Пенсионного фонда РФ и ФСС России

Ситуация: нужно ли уведомлять фонды социального и пенсионного страхования о прекращении деятельности в качестве индивидуального предпринимателя ?

Нет, не нужно.

Это требование действовало ранее, но с 1 января 2015 года оно отменено.

Ранее такое требование было установлено в пункте 3 части 3 статьи 28 Федерального закона от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее - Закон о страховых взносах).

Закон обязывал письменно сообщать о прекращении деятельности в качестве индивидуального предпринимателя в Пенсионный фонд РФ и Фонд социального страхования РФ. Они контролируют уплату страховых взносов (ч. 1 ст. 3 Закона о страховых взносах).

В адрес территориального органа каждого из фондов нужно было представлять письменное сообщение о прекращении деятельности. Сообщения подавали в течение трех рабочих дней с момента принятия решения о прекращении деятельности. За нарушение срока уведомления с организации могли взыскать штраф в размере 200 руб. за каждый непредставленный документ (ст. 48 Закона о страховых взносах).

Закон не устанавливал каких-либо требований к содержанию сообщений, поэтому их можно было направлять в свободной форме, указав все необходимые сведения.

Представление сведений о застрахованных лицах в Пенсионный фонд РФ

Предприниматель (страхователь) обязан представить в территориальный орган Пенсионного фонда РФ следующие сведения о сотрудниках (застрахованных лицах):

- сведения о каждом застрахованном лице, перечисленные в подпунктах 1-10 пункта 2 статьи 11 Закона об индивидуальном учете;

- сведения о начисленных и уплаченных страховых взносах в целом за всех застрахованных лиц, работающих у предпринимателя (абз. 13. п. 2 ст. 11 Закона об индивидуальном учете);

- сведения о включаемых в страховой стаж периодах работы и (или) иной деятельности, которые приобретены всеми застрахованными лицами, работающими у предпринимателя, до их регистрации в системе индивидуального (персонифицированного) учета (абз. 14 п. 2 ст. 11 Закона об индивидуальном учете);

- сведения, содержащиеся в реестре застрахованных лиц (п. 2.1 ст. 11 Закона об индивидуальном учете, ч. 4 ст. 9 Федерального закона от 30 апреля 2008 г. № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений»).

Перечисленные сведения нужно представить в течение месяца со дня принятия решения о прекращении деятельности в качестве предпринимателя, но не позднее того дня, когда предприниматель подаст документы для регистрации факта прекращения деятельности (абз. 5 п. 2 ст. 9, п. 3 ст. 11 Закона об индивидуальном учете).

Внимание: если предприниматель не представит необходимые сведения в территориальный орган Пенсионного фонда РФ либо представит их после подачи документов в инспекцию, возникнут негативные последствия

Во-первых, вероятнее всего, не удастся зарегистрировать факт прекращения деятельности в качестве предпринимателя (постановления ФАС Центрального округа от 26 ноября 2012 г. по делу № А14-745/2012 и ФАС Поволжского округа от 3 ноября 2011 г. по делу № А12-4595/2011). Инспекция вправе отказать в регистрации, если не получит доказательств того, что заявитель представил в Пенсионный фонд РФ сведения о застрахованных лицах (подп. «в» п. 1 ст. 22.3, подп. «з» п. 1 ст. 23 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»; далее - Закон о государственной регистрации).

Во-вторых, возникнет риск того, что к предпринимателю применят санкцию в виде взыскания 10 процентов от суммы платежей, причитающихся в Пенсионный фонд РФ за отчетный период (абз. 3 ст. 17 Закона об индивидуальном учете).

Пример из практики. Инспекция отказалась зарегистрировать факт прекращения деятельности лица в качестве предпринимателя. Суд посчитал отказ правомерным, поскольку предприниматель не представил необходимые сведения в Пенсионный фонд РФ

Гражданин О. обратился в инспекцию в целях регистрации прекращения деятельности в качестве предпринимателя. Инспекция посчитала, что заявитель представил не все необходимые документы, и отказала в регистрации.

Не согласившись с выводом инспекции, гражданин О. обратился в суд с требованиями:

- признать решение инспекции недействительным;

- обязать инспекцию провести регистрацию прекращения деятельности предпринимателя.

Суд установил, что инспекция направила запрос в территориальный орган Пенсионного фонда РФ с целью получить информацию о том, представил ли заявитель сведения о застрахованных лицах. Орган Пенсионного фонда РФ выдал инспекции справку о непредставлении в его адрес необходимых сведений о сотрудниках предпринимателя О.

Документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда РФ, относится к числу документов, на основании которых проводится регистрация прекращения деятельности в качестве предпринимателя (подп. «в» п. 1 ст. 22.3 Закона о государственной регистрации). Поскольку инспекция не получила доказательства представления таких сведений, отказ в регистрации считается правомерным (подп. «з» п. 1 ст. 23 Закона о государственной регистрации). В итоге суд не удовлетворил требования заявителя (постановление ФАС Уральского округа от 26 июля 2012 г. № Ф09-5709/12 по делу № А60-39155/2011).

Ситуация: нужно ли предпринимателю представлять в Пенсионный фонд РФ сведения о застрахованных лицах, если он не выступает в роли страхователя по отношению к другим физическим лицам?

Сами по себе сведения о застрахованных лицах представлять не нужно, поскольку такие лица отсутствуют.

Однако предпринимателю имеет смысл обратиться в территориальный орган Пенсионного фонда РФ для того, чтобы получить справку об отсутствии застрахованных лиц. Сделать это стоит в течение месяца со дня принятия решения о прекращении деятельности в качестве предпринимателя, но не позднее того дня, когда предприниматель подаст документы для регистрации факта прекращения деятельности.

Поскольку порядок выдачи справки об отсутствии застрахованных лиц законодательство не устанавливает, предпринимателю имеет смысл уточнить способ ее получения в конкретном отделении Пенсионного фонда РФ.

Впоследствии справку понадобится представить в инспекцию для регистрации факта прекращения деятельности в качестве предпринимателя (подп. «в» п. 1 ст. 22.3 Закона о государственной регистрации).

Впрочем, зарегистрировать прекращение деятельности могут и без такой справки. Дело в том, что инспекция, не получившая справку от заявителя, должна самостоятельно запросить необходимые сведения из Пенсионного фонда РФ. Однако в случае направления этого запроса возрастет риск отказа в регистрации. Чтобы в максимальной степени обезопасить себя от такого отказа, предпринимателю имеет смысл самому получить справку в территориальном органе Пенсионного фонда РФ, а затем представить ее в инспекцию.

Расчеты по страховым взносам за сотрудников

Предприниматель, выступающий в роли страхователя по отношению к другим физическим лицам, обязан представить в территориальные органы Пенсионного фонда РФ и ФСС России расчет по начисленным и уплаченным страховым взносам (ч. 15 ст. 15 Закона о страховых взносах). Сделать это можно в любой день до момента подачи документов для регистрации прекращения деятельности в качестве предпринимателя. В территориальный орган Пенсионного фонда РФ расчет целесообразно представить одновременно со сведениями о застрахованных лицах.

Внимание: если физическое лицо представит расчет по начисленным и уплаченным страховым взносам уже после того, как налоговая инспекция зарегистрирует прекращение деятельности в качестве предпринимателя, такое лицо могут оштрафовать.

Предприниматель обязан своевременно представлять расчеты по начисленным и уплаченным страховым взносам (п. 3 ч. 2 ст. 28 Закона о страховых взносах). Если лицо подаст расчет после регистрации факта прекращения деятельности в качестве предпринимателя, срок представления расчета будет считаться нарушенным (апелляционное определение Курского областного суда от 9 апреля 2013 г. по делу № 33-826-2013).

Санкция за такое нарушение - штраф в размере 5 процентов суммы страховых взносов, начисленной к уплате за последние три месяца расчетного периода. Причем штраф взыскивается за каждый полный или неполный месяц со дня, установленного для представления расчета (т. е. со дня, предшествующего дню подачи документов для регистрации). Общая сумма штрафа не может быть менее 1000 руб., но и не может превышать 30 процентов суммы страховых взносов, начисленной к уплате за последние три месяца расчетного периода (ч. 1 ст. 46 Закона о страховых взносах).

Ситуация: могут ли предпринимателя привлечь к административной ответственности за то, что он нарушил срок представления расчета по начисленным и уплаченным страховым взносам ?

Нет, не могут.

Несмотря на то что Кодекс РФ об административных правонарушениях предусматривает ответственность за нарушение срока подачи расчета (ч. 2 ст. 15.33 КоАП РФ), привлечь к ней предпринимателя нельзя. Предприниматель исключен из числа должностных лиц, к которым применима ответственность по этому основанию (примечание к ст. 15.33 КоАП РФ).

Расчет нужно составить за период с начала расчетного периода (т. е. с начала календарного года) по день подачи расчета включительно. Если лицо зарегистрировалось в качестве предпринимателя после начала текущего календарного года, то расчет надо составить за период со дня регистрации (такой день указан в свидетельстве о регистрации) по день представления расчета включительно (ч. 3 ст. 10 Закона о страховых взносах).

Расчет можно представить в форме электронного документа (при условии соблюдения требований ч. 10 ст. 15 Закона о страховых взносах и постановления Правительства РФ от 7 июля 2011 г. № 553 «О порядке оформления и представления заявлений и иных документов, необходимых для предоставления государственных и (или) муниципальных услуг, в форме электронных документов»).

Если из расчета видно, что предприниматель не заплатил сумму страховых взносов в полном объеме, он должен сделать это в течение 15 календарных дней со дня представления расчета.

Если же фактически уплаченная сумма превышает сумму, указанную в расчете, предприниматель может добиться возврата образовавшейся разницы по правилам статьи 26 Закона о страховых взносах.

Увольнение сотрудников

Поскольку лицо прекращает действовать в качестве предпринимателя, возникает задача расторгнуть трудовые договоры с сотрудниками. Основанием для расторжения считается факт принятия решения о прекращении предпринимательской деятельности (п. 1 ч. 1 ст. 81 ТК РФ).

О возможном увольнении сотрудников необходимо письменно уведомить территориальный орган Роструда (далее - орган службы занятости) по месту жительства предпринимателя. Сделать это нужно не позднее чем за две недели до расторжения трудовых договоров (п. 2 ст. 25 Закона РФ от 19 апреля 1991 г. № 1032-1 «О занятости населения в Российской Федерации»).

Форму уведомления (сообщения) целесообразно посмотреть на сайте территориального органа службы занятости. Если образец уведомления на сайте не приведен, сообщение можно подать в произвольной форме, обязательно указав должность, профессию, специальность (вместе с квалификационными требованиями) и условия оплаты труда каждого конкретного сотрудника.

Порядок расторжения каждого трудового договора будет зависеть от его условий.

Ситуация 1. Трудовой договор предусматривает срок предупреждения об увольнении, а также порядок выплаты и размер выходного пособия.

В такой ситуации предприниматель обязан исполнить условия договора (ч. 2 ст. 307 ТК РФ). Например, если в договоре установлено, что при увольнении в связи с прекращением деятельности в качестве предпринимателя работодатель должен выплатить сотруднику выходное пособие в размере 30 тыс. руб., такую обязанность необходимо выполнить.

Ситуация 2. Трудовой договор содержит условие о том, что увольнение сотрудника на основании пункта 1 части 1 статьи 81 Трудового кодекса РФ осуществляется по общим правилам трудового законодательства.

В этом случае предпринимателю необходимо руководствоваться общими нормами Трудового кодекса РФ, установленными для организаций (апелляционное определение Оренбургского областного суда от 5 июня 2012 г. по делу № 33-3059/2012).

В частности, предприниматель должен персонально и под расписку предупредить сотрудника о предстоящем увольнении. Причем сделать это нужно не менее чем за два месяца до увольнения (ч. 2 ст. 180 ТК РФ). Целесообразно предупредить сотрудника в ближайшие дни после принятия решения о прекращении деятельности в качестве предпринимателя. Если предприниматель уволит сотрудника без предупреждения, тот будет вправе обратиться в суд с иском о взыскании компенсации за вынужденный прогул и компенсации морального вреда (абз. 2 ст. 234, ч. 9 ст. 394 ТК РФ). Вместе с тем, сам по себе факт такого увольнения не помешает зарегистрировать прекращение предпринимательской деятельности. Другими словами, инспекция не сможет отказать в регистрации лишь на основании того, что предприниматель уволил сотрудника с нарушением правил статьи 180 Трудового кодекса РФ.

При расторжении трудового договора понадобится выплатить сотруднику выходное пособие в размере среднего месячного заработка (ч. 1 ст. 178 ТК РФ). Кроме того, за сотрудником сохранится средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

Ситуация: можно ли уволить сотрудника до того момента, как истекут два месяца после предупреждения об увольнении? Трудовой договор предусматривает, что в случае принятия решения о прекращении деятельности в качестве предпринимателя работодатель увольняет сотрудника по общим правилам Трудового кодекса

Да, можно.

Предприниматель получит право уволить сотрудника раньше установленного срока, если будут выполняться следующие условия (ч. 3 ст. 180 ТК РФ):

- сотрудник даст письменное согласие на расторжение трудового договора до истечения двух месяцев с момента предупреждения об увольнении;

- работодатель выплатит сотруднику дополнительную компенсацию в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения двухмесячного срока с момента предупреждения об увольнении.

При этом сотрудник сохранит право на выплаты, перечисленные в части 1 статьи 178 Трудового кодекса РФ.

Ситуация 3. Трудовой договор не содержит условия о сроке предупреждения об увольнении, а также не регулирует порядок выплаты и размер выходного пособия.

Как правило, суды приходят к выводу о том, что в такой ситуации предприниматель не должен предупреждать сотрудника о предстоящем увольнении и выплачивать ему выходное пособие (определение Верховного суда Республики Хакасия от 8 сентября 2011 г. по делу № 33-2135/2011, кассационное определение Хабаровского краевого суда от 9 июля 2010 г. по делу № 33-4591).

По мнению большинства судов, общие нормы Трудового кодекса РФ в данном случае не применяются. К примеру, в определении от 14 марта 2012 г. по делу № 33-1720/2012 Красноярский краевой суд указал: «Положения же статьи 180 Трудового кодекса РФ, предусматривающей обязанность работодателя предупредить работника о предстоящем увольнении в порядке пункта 1 части 1 статьи 81 Трудового кодекса РФ персонально и под роспись не менее чем за два месяца до увольнения, к рассматриваемой ситуации применены быть не могут, поскольку прямо ориентированы лишь на юридических лиц (организации)».

Однако иногда суды занимают противоположную позицию: если трудовой договор не регулирует срок предупреждения об увольнении и порядок выплаты выходного пособия, действуют правила статей 178 и 180 Трудового кодекса РФ. Например, в апелляционном определении от 2 мая 2012 г. № 33-4377 Кемеровский областной суд сослался на следующее: «…увольняемому работнику при расторжении трудового договора в связи с прекращением деятельности предпринимателя выплачивается выходное пособие в размере среднего месячного заработка, также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия)».

Поскольку единой позиции нет, предприниматель может самостоятельно выбрать один из двух вариантов поведения.

1. Уволить сотрудника по правилам, установленным для организаций. В этом случае предприниматель в максимальной степени обезопасит себя от дальнейших споров с сотрудником. Однако предпринимателю придется нести материальные затраты на выплату выходного пособия.

2. Не предупреждать сотрудника об увольнении за два месяца до расторжения договора и не выплачивать выходное пособие. В такой ситуации предприниматель сэкономит время и средства. Вместе с тем, возрастет риск возникновения спора с уволенным сотрудником. Но, даже если сотрудник обратится в суд, негативные последствия для работодателя могут не наступить. Ведь суд, рассматривающий спор, может занять выгодную предпринимателю позицию.

Расчеты по собственным страховым взносам

Предприниматель обязан уплачивать страховые взносы не только в отношении застрахованных лиц (если такие лица имеются), но и сам за себя (п. 2 ч. 1, ч. 3 ст. 5 Закона о страховых взносах).

Рассчитаться по страховым взносам за себя можно (и нужно) уже после того, как инспекция зарегистрирует факт прекращения деятельности в качестве предпринимателя. Уплатить задолженность по взносам необходимо в течение 15 календарных дней с момента регистрации. Причем 15-дневный срок начинает течь непосредственно со дня регистрации (т. е. дня внесения записи в ЕГРИП), а не на следующий день после этого.

Ведение предпринимательской деятельности - достаточно сложный, многогранный процесс, к тому же всегда рискованный и потому, в силу ряда объективных или субъективных причин, бывает так, что индивидуальный предприниматель сталкивается с проблемой, вследствие которой дальнейшее ведение дел либо вообще нецелесообразно, либо работу предприятия необходимо приостановить на какое-то время.

Перед тем как принять приемлемое для себя решение, предприниматель должен знать, что в законодательстве Российской Федерации нет такого понятия как «временное приостановление деятельности индивидуального предпринимателя» (далее - ИП) по желанию самого владельца. Соответственно, деятельность ИП можно прекратить только путем полного закрытия предприятия, подав соответствующее заявление в налоговый орган по месту его регистрации и выполнив всю формальную сопутствующую процедуру. Другими словами, предприниматель должен помнить о том, что если в силу каких-либо причин (временное отсутствие средств, болезнь, экономическая нестабильность в стране и прочее) он пока не может продолжать дальнейшую деятельность, то просто «заморозить» работу своего ИП и отойти от дел на неопределенный срок никак не получится. Действующие кодексы и законы предполагают, что деятельность предпринимателя может быть только полностью прекращена - добровольно или принудительно.

Как временно прекратить деятельность ИП?

Поскольку, как замечено выше, не существует такого понятия как временное приостановление деятельности ИП, и просто подать заявление на приостановление предпринимательской деятельности не получится, существует два возможных варианта.

Первый вариант подходит для предпринимателей, которые в течение длительного периода времени не планируют заниматься в ближайшие месяцы предпринимательской деятельностью. В таком случае - только добровольное закрытие. Памятуя о том, что добровольно сниматься и становиться на учет снова можно неограниченное количество раз, можно запустить процедуру закрытия своего ИП, полностью прекратив регистрацию в качестве индивидуального предпринимателя. Заявление на полное , в отличие от заявления на приостановление ИП, существует и его можно сразу, как принято соответствующее решение.

Второй вариант хорош для тех, кто отходит от дел лишь временно, при этом не хочет лишаться законного статуса индивидуального предпринимателя, проходить процедуру закрытия, а также в будущем повторного открытия ИП. В этом случае - просто прекращается сама деятельность по получению прибыли, но вот обязательства перед государством должны продолжать выполняться. Статус ИП по своей сути является бессрочным, поэтому формально для самого государства нет причин обосновывать, почему же вы прекратили получать доход, продавать или покупать - этот вопрос касается только вас и факт временной приостановки предпринимательской деятельности никому не нужно подтверждать. В любой момент, вплоть до момента самого начала существования ИП, можно приостанавливать свою трудовую деятельность на любой срок и сколько угодно раз, помня лишь о том, что не закрыв официально свое ИП, вы оставили на себе все обязательства, которые приняли при регистрации.

Какие обязанности сохраняются?

При выборе второго варианта, в первую очередь помним о том, что нужно продолжать сдавать отчеты в органы ФНС, Пенсионный Фонд и Фонд социального страхования. Далее - налоги и другие платежи. В случае, если ИП находится на общей системе (ОСНО), то он сдает нулевые налоговые декларации, тем самым показывая государству факт отсутствия прибыли у предприятия. В случае, если ИП находится на ЕНВД, ПСН или ЕСХН, то факт наличия или отсутствия прибыли в данном случае государство не волнует, налоговые платежи нужно будет совершать в полном объеме, согласно вашей системе налогообложения и ставке, установленной местными муниципальными органами. В обоих случаях и для ИП на ОСНО, и для ИП на специальных режимах налогообложения придется продолжать выплаты в Пенсионный фонд (фиксированный сбор) и ФСС.

Кроме того, в случае, если у предприятия есть нанятые работники, в их отношении также придется продолжать выполнять все обязательства, то есть сохраняются обязанности налогового агента, а также обязанности работодателя - что является тонким моментом в плане сохранения их рабочего места и заработной платы. Такой вопрос нужно решать обдуманно и с учетом того, на какой период приостанавливается деятельность, а также какие права работников нужно и можно сохранить. Все время приостановки также нужно продолжать предоставлять сведения о среднесписочной численности работников на предприятии за каждый отчетный период и вести свой доходно-расходный журнал.

Само собой, такая схема приостановления деятельности индивидуального предпринимательства приносит мало выгоды, но все же главная цель (временное прекращение трудовой деятельности с сохранением статуса ИП) будет достигнута.

А если полностью закрыть ИП?

В случае полного прекращения деятельности предприятия, включающих нижеперечисленные этапы.

Сбор пакета документов:

- заявление о прекращении деятельности в качестве ИП, в связи с принятием им решения о прекращении (по форме № Р26001, которую можно скачать на официальном сайте ФНС http://reg.nalog.ru),

- квитанцию, подтверждающую уплату сбора (на сегодняшний день сумма сбора составляет 126 рублей),

- документ, подтверждающий представление сведений в ПФ (согласно сайту ФНС последний не является обязательным).

Выявление задолженностей предприятия и их оплата, в случае если таковые имеются. Особое внимание нужно обратить на уплату налогов, обязанность платить которые прекращается в случае успешного закрытия ИП с дня подачи заявления о прекращении деятельности. Но до этого момента нужно полностью уплатить все свои налоговые обязательства в сроки, в которые уплачивались они в течение деятельности.

Подача документов для закрытия предприятия в органы фискальной службы. Для этого надо обращаться в ФНС по месту регистрации предприятия (не по месту учета!).

Как при открытии ИП, так и при его закрытии, Закон «О государственной регистрации» устанавливает срок для их осуществления размером в 5 рабочих дней. Соответственно, в течение 5-ти дней органы ФНС выдадут свидетельство о государственной регистрации прекращения деятельности в качестве ИП.

По общему правилу, органы ФНС самостоятельно осуществляют снятие с учета ИП в ФСС, но только в том случае, если на предприятии отсутствовали нанятые работники. Если таковые имелись - ИП должен самостоятельно сняться с учета в ФСС.

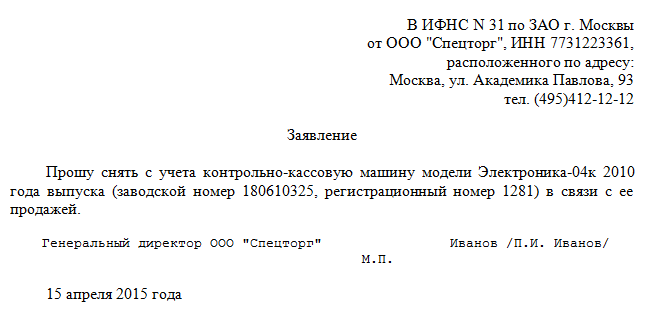

В случае, если ИП пользовался контрольно-кассовой техникой, при закрытии ее следует обязательно снять с учета.

Для предпринимателей, которые открывали расчетный счет в банке, следующий этапом будет его закрытие путем обращения в банк и подачи соответствующего заявления. Согласно Налоговому кодексу РФ, после закрытия счета следует в течение 7 рабочих дней уведомить органы ФНС и внебюджетные фонды об этом факте.

Если в предпринимательской деятельности использовалась печать, её можно уничтожить, для чего нужно обратиться к услугам той же фирмы, которая занимается изготовлением печатей. В фирму подается сама печать или штамп, заявление на её уничтожение, копия паспорта предпринимателя и после осуществления оплаты услуг фирмы происходит уничтожение печати.

Помните о том, что документы касаемо предыдущей деятельности ИП, даже если деятельность полностью прекращена, следует хранить минимум в течение 4-х лет.

Причиной такого требования является возможность взыскания долгов, даже при прекращении деятельности, как со стороны государственных органов (по налогам, сборам, штрафам и пене), так и со стороны контрагентов или бывших работников.

Временная приостановка деятельности ИП

Интересное

Екатерина

2015-11-11 22:12:03

У меня свое ателье. Сейчас работаем только на аренду и налоги, не пойму как быть, пока ищем решение и другое, более проходное место.

Случается, что ИП по каким-либо причинам задумывается о приостановлении на время своей деятельности. Тут возникает множество вопросов: от того как это сделать, какие документы оформить и т.п. Данная статья поможет разобраться в данном процессе.

Можно ли ИП приостановить деятельность

Вообще, законодательство Российской Федерации не содержит такого понятия как «приостановление деятельности частного предпринимателя». Получается, что бизнес можно лишь прекратить, а остановить на время нельзя? Документально, да. Так сделать не получится. Если предприниматель не ведет бизнес, то до того, как он ликвидирует свой статус ИП, никакие юридические последствия не последуют.

Таким образом, на вопрос: можно ли приостановить деятельность ИП, ответ будет отрицательный. Ни Гражданский кодекс, ни иные законодательные акты не предусматривают порядка временной остановки деятельности ЧП. Соответственно, и нет законодательного понятия «заявление на приостановку индивидуальной деятельности». Другие виды бланков и форм, для оформления остановки бизнеса тоже не найти. То есть, закрыв свои точки продаж, либо иным образом перестав осуществлять свой бизнес, уведомлять территориальный отдел налоговой инспекции вам не нужно.

Если вы все же не можете вести дела, то перед тем, как приостановить деятельность ИП (не осуществлять никаких действий с целью извлечения дохода), следует разобраться в последствиях.

Не редки случаи, когда временное неизбежно. Тут запретов нет. Хотите – работайте, хотите – нет. Но от налогов и отчетов вас никто не освободит.

Статус ИП для физического лица является бессрочным, каких-то ограничений по времени действия регистрации физического лица в качестве ИП не предусмотрено. Никто не заставит вас работать и вести дела.

Главное, останавливая свою частную практику, нужно знать, что от обязанностей перед государственными органами и фондами вас никто не освободит.

Как и прежде придется отчитываться в налоговую инспекцию, сдавать документы в Фонд соцстраха, Пенсионный фонд и т.д.

При некоторых системах налогообложения нужно будет сдавать нулевую декларацию, и платить не нужно. Если применяется единый налог на вменяемый доход, то платеж остается. Фиксированный сбор в ПФР отменить тоже нельзя. Если вы просто перестанете сдавать отчетность и платить сборы, то на вас обязательно будут наложены штрафы и начислены пени. Через суд вы этот вопрос не решите, так как по закону это правомерно.

Единственный выход, не платить налоги и штрафы – это ликвидировать статус ИП, а когда решите возобновить бизнес, вновь пройти регистрацию в качестве бизнесмена. Из затрат в этом случае, будет лишь оплата государственных пошлин: за закрытие статуса ЧП – сто шестьдесят рублей, и за открытие ИП вновь – восемьсот рублей. По сравнению с постоянными затратами при приостановке бизнеса (налоги, отчеты, отчисления в фонды), расходы на пошлины будут невелики.

в случае необходимости? Почему-то на данную тему говорят редко, хотя на самом деле данный вопрос является достаточно актуальным. Предлагаем вместе разобраться в том, как приостановить деятельность ИП , какие последствия влечет за собой такое действие и нужно ли за это платить.

Приостановка деятельности ИП — реально ли это?

Действующее законодательство не предусматривает возможность приостановки деятельности ИП . И уж тем более не нужно наивно полагать, что если вы просто на время прекратите ведение своего бизнеса, то будете освобождены от необходимости исполнения обязанностей по уплате налогов (а также иных подобных платежей) и подаче документов, предусмотренных в качестве обязательных при осуществлении предпринимательской деятельности.

Таким образом, ответ на вопрос «как приостановить деятельность ИП ?» будет категоричное «никак». Фактически вы можете не осуществлять свою деятельность, но при этом все равно обязаны сдавать налоговую отчетность, платить пенсионные и страховые начисления. С другой стороны, исполнять эти обязанности не так уж и сложно, тем более что при сдаче нулевых деклараций вы будете освобождены от уплаты налога (за исключение особых случаев, например применения ЕНВД). Единственное, что придется уплачивать, — взносы в ПФР. Но ведь это только в ваших интересах, так как напрямую касается вашего будущего.

Приостановление деятельности ИП. Возможные варианты

Как мы уже сказали выше, приостановление деятельности ИП на определенный срок в соответствии с установленными государством нормативными актами невозможно. Но если возникает острая необходимость и при этом сдавать отчетность и платить пенсионные взносы вы не желаете или не можете, то нужно искать другое решение.

Наиболее очевидным из вариантов является закрытие ИП. Ведь ничто не помешает впоследствии, когда исчезнут обстоятельства, которые требовали приостановления, вновь зарегистрироваться в качестве индивидуального предпринимателя и возобновить свой бизнес.

Главное при этом — выполнить ряд необходимых действий, предусмотренных для прекращения вами деятельности в роли ИП. По сути дела, их немного, так что если подойти с должной ответственностью, то для решения данного вопроса в налоговой инспекции у вас уйдет всего пара часов.

Для закрытия ИП вам потребуется предоставить в налоговый орган по месту жительства следующие документы:

Через 5 дней вы сможете забрать в налоговой документ, подтверждающий прекращение вами деятельности в качестве индивидуального предпринимателя. Но не забывайте, что не позднее чем через 12 дней вам потребуется сдать всю отчетность в ФСС и оповестить ПФР о прекращении предпринимательской деятельности. Кроме того, если у вас имеется кассовый аппарат, его также необходимо будет снять с регистрационного учета — в противном случае получите штраф. Не забывайте и о закрытии расчетного счета, если вы его открывали.

Когда вы решите возобновить свою деятельность, вам снова придется пройти процедуру регистрации в налоговом органе по месту жительства. Срок между закрытием ИП и его повторной регистрацией законодательно не установлен, поэтому вы можете сделать это в любой момент, как только решите вновь заняться предпринимательством.

Иногда появляется необходимость прекратить деятельность ИП

.

Иногда появляется необходимость прекратить деятельность ИП

.

В этом случае требуется подготовить нижеследующую документацию:

- заявление о госрегистрации прекращения физлицом деятельности в качестве ИП ввиду его решения о прекращении упомянутой деятельности (форма Р26001), подписанное физлицом, зарегистрированным как ИП;

- документ об уплате 160 рублей госпошлины;

- документ, подтверждающий предоставление сведений в территориальное подразделение ПФР.

Когда документация подается лично, через единый сервис госуслуг, нотариальное заверение подписи не требуется.

Законодательно не установлены формы документов, подтверждающих предоставление в ПФР сведений, (в том числе порядок, способ их предоставления). На практике выдается обычно соответствующая справка.

ИП может предоставить такую документацию в регистрирующие органы непосредственно по месту жительства, через почту (ценным письмом с обязательной ) или через единый сервис госуслуг.

Для передачи документации любым способом в регистрирующие органы, (за исключением непосредственного обращения) требуется электронная цифровая подпись.

Если вы лично обращаетесь в регистрирующий орган, то должны получить расписку от налогового органа с указанием перечня документации, даты их получения.

При почтовой отправке документации налоговый орган почтой направляет ИП расписку с , даты их получения в пределах рабочего дня, последующего за днем получения документации.

Если же ИП воспользовался порталом госуслуг, то расписка о получении документации направляется электронной почтой по адресу, указанному заявителем, точно так же в пределах рабочего дня, последующего за днем получения документации.

Регистрация проводится налоговыми органами в населенном пункте прописки/регистрации (по паспорту).

Для определения кодов налоговых органов, территориально относящихся к конкретному ИП по месту его прописки можно воспользоваться сервисом определения реквизитов ИФНС на их официальном интернет-портале.

Таким образом, прекратить деятельность ИП не так уж и сложно.

Зависимо от того, как ИП подавал документацию в регистрирующий орган, он получит прекращения предпринимательской деятельности (формы Р65001) при положительном решении. Либо акт об отказе в госрегистрации — при наличии отрицательного.

В любой ситуации решение принимается в 5-дневный срок.

После получения свидетельств нужно получить выписку из госреестра в пределах последующих 5-ти дней, явившись в соответствующий налоговый орган лично.

Далее требуется провести снятие с учета во внебюджетных фондах (ФСС, ПФР, ФФОМС), тоже явившись лично. При закрытии расчетных счетов в банках, необходимо сообщить об этом в налоговую в 7-дневный срок, предоставив документацию о закрытии счетов, выданную банками.

Предоставляется также налоговая декларация о полученных фактических доходах в налоговом текущем периоде в 5-дневный срок с момента прекращения деятельности.

Подытоживая, скажем, что представление документации для госрегистрации прекращения деятельности ИП осуществляется тождественном порядке и в аналогичные сроки, что и при регистрации физлица как ИП.

Поэтому государственная утрачивает силу после внесения соответствующей записи в ЕГРИП.

При отрицательном решении регистрирующих органов прекратить деятельность ИП быстро не получится. Предпринимателю выдается акт об отказе в госрегистрации, который можно будет обжаловать при наличии на то правовых оснований.